Tamaño y Participación del Mercado de Máquinas Dispensadoras Automatizadas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

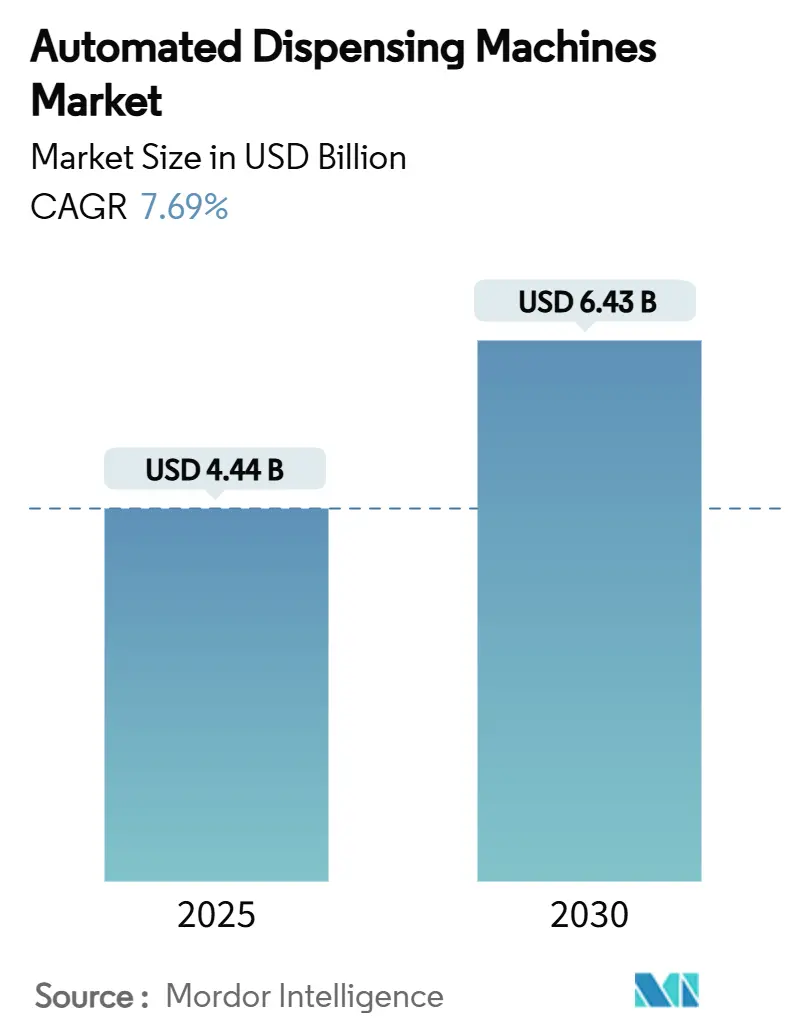

| Tamaño del Mercado (2025) | 4.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Dispensadoras Automatizadas por Mordor Intelligence

El tamaño del mercado de máquinas dispensadoras automatizadas se valúa en USD 4,44 mil millones en 2025 y se proyecta que alcance los USD 6,43 mil millones para 2030, lo que refleja una CAGR del 7,69% durante el período. La creciente digitalización en las operaciones de farmacias hospitalarias y minoristas, junto con mandatos más estrictos de seguridad en la medicación, está impulsando la demanda de sistemas conectados de atención en el punto de cuidado que rastrean cada dosis en tiempo real. Las normas de la DEA que exigen la prescripción electrónica de sustancias controladas han acelerado la adopción en Estados Unidos, mientras que la clasificación de Clase II de la FDA para sistemas de gestión remota de medicamentos ha clarificado la vía regulatoria para los proveedores. Al mismo tiempo, los gobiernos de Asia-Pacífico están invirtiendo fuertemente en infraestructura farmacéutica moderna, situando a la región en una curva de adopción más rápida que América del Norte y Europa. Las tendencias de consolidación entre los sistemas de salud están desplazando los criterios de compra hacia suites de automatización a nivel empresarial que combinan hardware, software, análisis y ciberseguridad en una plataforma integrada.

Conclusiones Clave del Informe

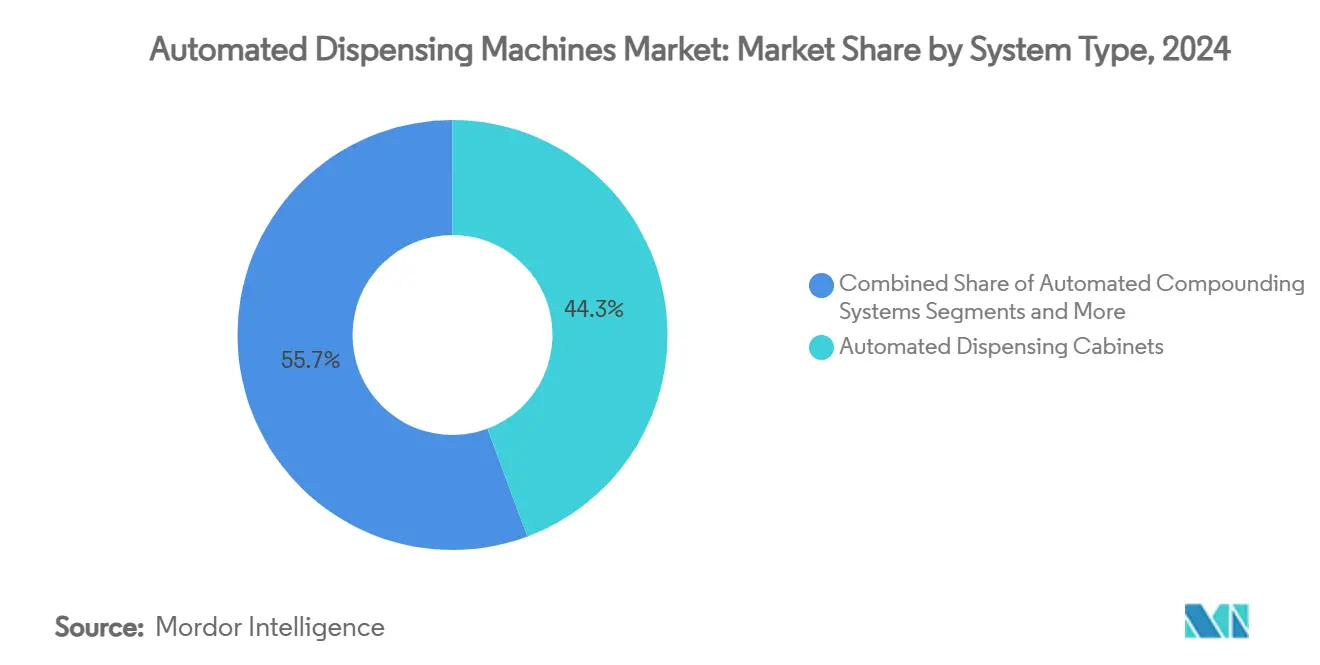

- Por tipo de sistema, los gabinetes dispensadores automatizados representaron el 44,32% de la participación del mercado de máquinas dispensadoras automatizadas en 2024, mientras que los gabinetes dispensadores automatizados descentralizados se están expandiendo a una CAGR del 10,89% hasta 2030.

- Por modelo de implementación, las instalaciones centralizadas representaron el 61,47% del tamaño del mercado de máquinas dispensadoras automatizadas en 2024; los sistemas descentralizados avanzan a una CAGR del 11,04% hasta 2030.

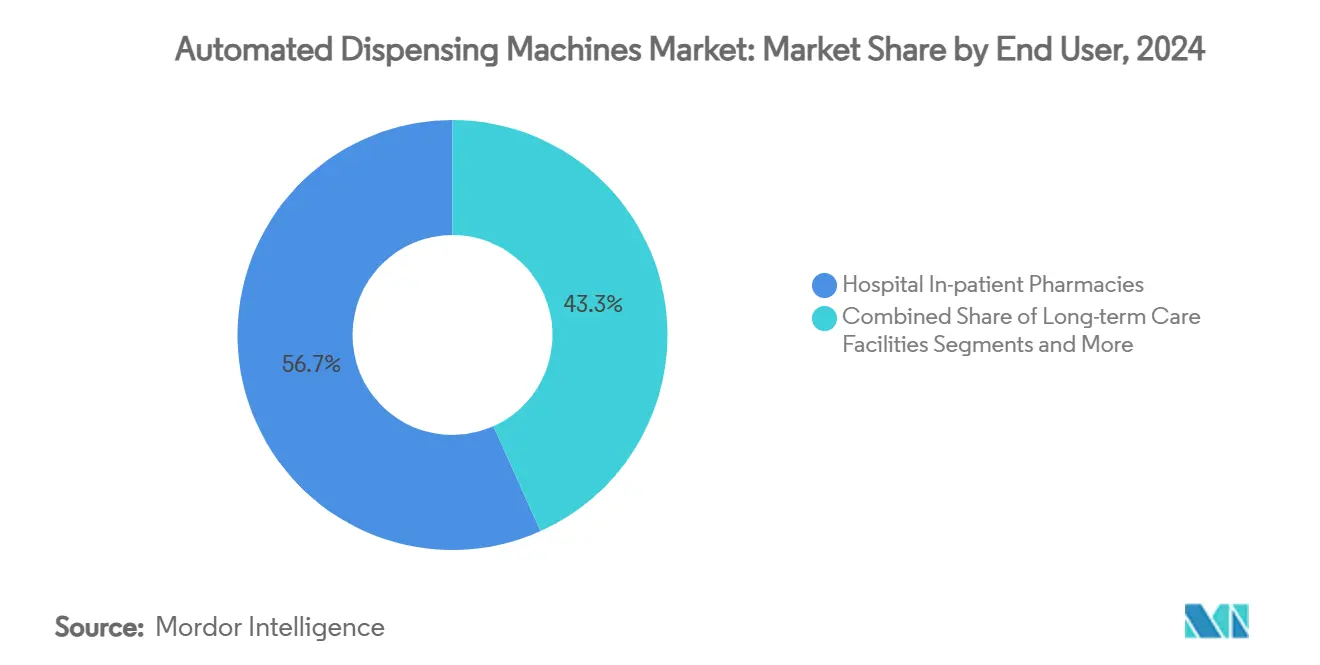

- Por usuario final, las farmacias hospitalarias de pacientes internados capturaron el 56,72% de la participación de ingresos en 2024; se prevé que las farmacias minoristas y comunitarias se expandan a una CAGR del 10,54% hasta 2030.

- Por clase de medicamento, los sólidos orales en dosis unitaria dominaron con el 48,52% de participación del tamaño del mercado de máquinas dispensadoras automatizadas en 2024, y las sustancias controladas crecen a una CAGR del 9,34% hasta 2030.

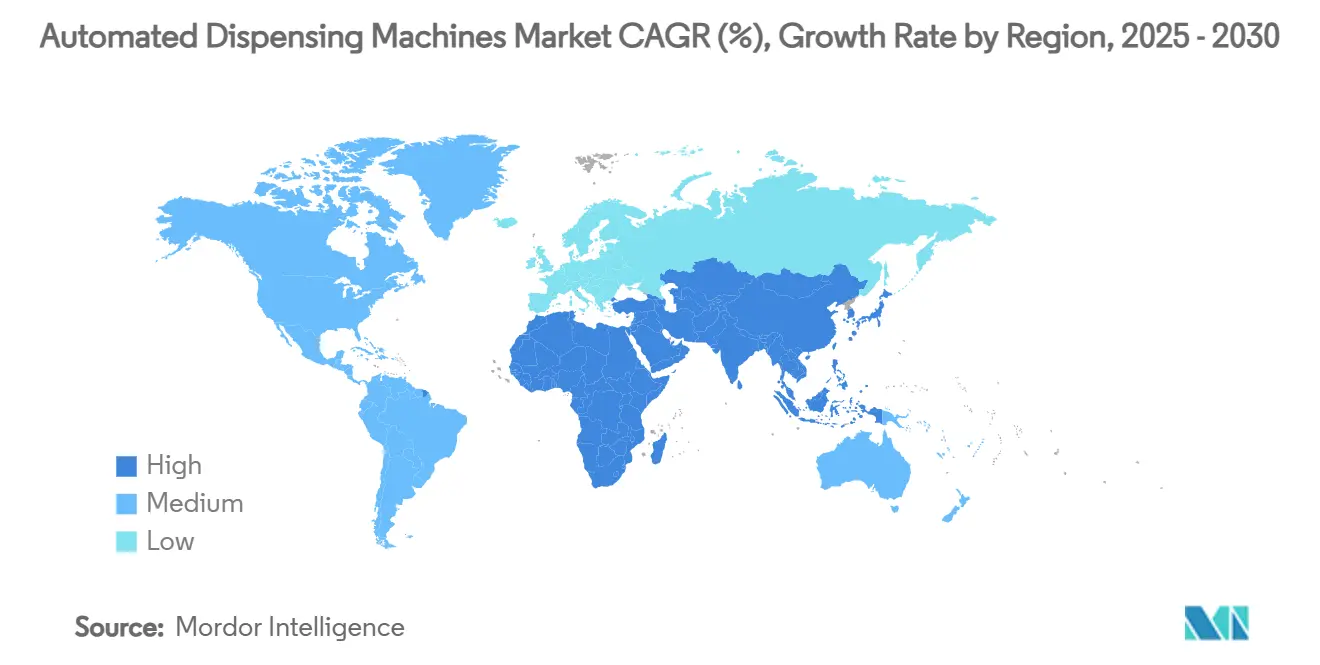

- Regionalmente, América del Norte lideró con el 39,81% de participación de ingresos en 2024, mientras que Asia-Pacífico está preparada para registrar una CAGR del 9,35% hasta 2030.

Tendencias e Información del Mercado Global de Máquinas Dispensadoras Automatizadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente necesidad de reducir errores de medicación | +1.8% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente descentralización hacia el punto de cuidado | +1.5% | América del Norte y Asia-Pacífico como núcleo, expansión hacia Europa | Corto plazo (≤2 años) |

| Crecimiento de la población geriátrica | +1.2% | Global, ganancias tempranas en América del Norte, Europa, Japón | Largo plazo (≥4 años) |

| Optimización de inventario mediante análisis predictivo | +1.0% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de farmacias de infusión ambulatoria | +0.9% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad impulsados por ESG | +0.7% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente necesidad de reducir errores de medicación y mejorar la seguridad del paciente

Los errores de medicación siguen siendo una de las principales preocupaciones de seguridad del paciente, con el 68% ocurriendo durante la administración. Los proveedores de atención médica están recurriendo a gabinetes dispensadores automatizados que verifican la dosis, el medicamento y el paciente en un solo flujo de trabajo. Los estudios en centros de atención a largo plazo muestran una reducción del 71% en el tiempo de recuperación y una caída del 96% en las entregas no programadas, ahorrando USD 8.900 por sitio cada año. La designación de Clase II de la FDA para dispositivos de gestión remota de medicamentos en 2024 creó normas uniformes de etiquetado, pruebas y retiro del mercado, lo que a su vez impulsa las compras motivadas por el cumplimiento normativo. Los sistemas de circuito cerrado que combinan la administración de medicamentos con código de barras y los gabinetes dispensadores eliminan virtualmente los errores de transcripción y los eventos de paciente equivocado.

Creciente descentralización hacia la automatización en el punto de cuidado

La prestación de atención se está desplazando más allá de la farmacia central hacia centros de cirugía ambulatoria, clínicas e incluso puntos de venta minoristas. La plataforma XT Amplify de Omnicell registró un crecimiento de ventas de dos dígitos en el primer trimestre de 2025, ya que los sistemas de salud buscaban extender el control de medicamentos hasta la cabecera del paciente. Los robots de dispensación de recetas a distancia de CVS Health ahora atienden a 9.000 tiendas, liberando a los farmacéuticos para tareas clínicas mientras mantienen una alta precisión. La escasez de personal amplifica el atractivo, permitiendo que un farmacéutico clínico supervise múltiples sitios satélite sin comprometer la seguridad. Las nuevas normas de telemedicina de la DEA que cubren sustancias controladas añaden vientos favorables, ya que cada receta remota debe estar vinculada a una bóveda automatizada segura.

Crecimiento de la población geriátrica que impulsa los volúmenes de prescripción

Casi todos los residentes de un centro para personas mayores toman múltiples medicamentos diarios, con regímenes promedio de cinco o más fármacos. La cadena japonesa Tomod's muestra cómo la automatización completa cubre el 90% de las tareas del farmacéutico, liberando tiempo del personal para el asesoramiento. A medida que las poblaciones envejecen, las readmisiones hospitalarias vinculadas a la mala gestión de medicamentos aumentan, presionando a los administradores a adoptar flujos de trabajo de dispensación verificados por máquina. Los análisis predictivos integrados en las plataformas más recientes anticipan picos de reabastecimiento vinculados a condiciones crónicas, garantizando que no haya desabastecimiento de terapias que sostienen la vida.

Iniciativas de optimización de inventario mediante análisis predictivo

Los motores de inteligencia artificial ahora pronostican el uso por hora y automatizan los pedidos para reducir el desperdicio. Los estudios de caso en redes de salud de Estados Unidos señalan costos de dispensación un 13% más bajos cuando los robots de microfulfillment gestionan el inventario en 5.000 tiendas. Los hospitales en Europa integran el aprendizaje automático con la dispensación automatizada para equilibrar el stock de seguridad frente a la entrega justo a tiempo, reduciendo las cancelaciones por medicamentos vencidos. Las bóvedas de sustancias controladas también se benefician; los algoritmos hacen coincidir los cambios de cuota de la DEA con la demanda histórica para que el cumplimiento normativo y la disponibilidad puedan coexistir.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y ciclo de vida | -1.4% | Global, mayor en mercados emergentes | Corto plazo (≤2 años) |

| Resistencia a la interrupción del flujo de trabajo | -1.1% | América del Norte y Europa, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Amenazas de ciberseguridad y ransomware | -0.8% | Global, mayor preocupación en América del Norte y Europa | Corto plazo (≤2 años) |

| Retrasos regulatorios para algoritmos de bóvedas | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital y ciclo de vida de la implementación de máquinas dispensadoras automatizadas

Los sistemas automatizados requieren presupuestos iniciales considerables y tarifas de servicio recurrentes que pueden representar entre el 20% y el 30% del valor del hardware por año. Los hospitales más pequeños suelen aplazar las compras hasta que el retorno de la inversión se vuelve innegable. Los modelos financieros muestran un retorno de la inversión en menos de dos años cuando se contabilizan los ahorros laborales y la rotación de inventario; sin embargo, la escasez de capital en los mercados emergentes frena la adopción. El arrendamiento, los contratos basados en resultados y las implementaciones modulares están ganando terreno a medida que los proveedores intentan reducir la barrera de entrada.

Amenazas de ciberseguridad y ransomware para las redes de medicamentos

Los dispositivos conectados amplían la superficie de ataque. Los incidentes de ransomware en hospitales volvieron a aumentar en 2024, lo que llevó a los fabricantes a incorporar defensas certificadas UL 2900-2-1, como se observa en el ExactaMix Pro de Baxter. Los proveedores deben sopesar la comodidad de los paneles de control en la nube frente al riesgo de tiempo de inactividad que podría interrumpir el acceso a los medicamentos. La autenticación multifactor, los registros de auditoría cifrados y los diseños de red de confianza cero se están convirtiendo en requisitos estándar de licitación, lo que aumenta la complejidad y el costo de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Gabinetes Dispensadores Automatizados Lideran Mientras la Robótica Transforma las Operaciones

Los gabinetes dispensadores automatizados generaron el 44,32% de los ingresos de 2024, confirmando su papel como columna vertebral de la logística de medicamentos hospitalarios. Los sistemas robóticos de farmacia central, sin embargo, manejan el volumen masivo. Los centros de microfulfillment de Walgreens procesan 16 millones de recetas mensuales, lo que ilustra cómo la robótica de alta velocidad reduce el costo por dispensación y mejora la precisión. Las instalaciones descentralizadas de gabinetes dispensadores automatizados crecen más rápido, a una CAGR del 10,89%, porque el acceso a la cabecera del paciente reduce el tiempo de desplazamiento de las enfermeras y mantiene los medicamentos críticos disponibles durante los picos de demanda. Como resultado, el mercado de máquinas dispensadoras automatizadas está pivotando desde gabinetes aislados hacia ecosistemas en red con análisis de inventario.

La innovación de productos se centra en el almacenamiento predictivo impulsado por inteligencia artificial, módulos de selección guiada por LED y cajones modulares que se adaptan a diferentes tamaños de medicamentos. Los quioscos automáticos de dispensación de medicamentos se están expandiendo más allá de los hospitales hacia clínicas universitarias y centros de salud corporativos. Los robots de preparación magistral ahora integran verificaciones gravimétricas para confirmar la dosis antes de la liberación, mientras que las torres de almacenamiento y recuperación utilizan visión artificial para detectar defectos en los viales. Los proveedores que combinan la velocidad del hardware con la inteligencia del software disfrutan de una prima de precio.

Por Modelo de Implementación: El Dominio Centralizado Enfrenta la Disrupción Descentralizada

Las configuraciones centralizadas representaron el 61,47% del valor en 2024, arraigadas en inversiones heredadas y la comodidad de la supervisión farmacéutica. Los beneficios de gestión incluyen descuentos por compras al por mayor y una auditoría simplificada de sustancias controladas. Sin embargo, los nodos descentralizados están añadiendo un crecimiento de dos dígitos gracias a la expansión de la telesalud, las restricciones de capacidad de la era pandémica y los modelos de atención domiciliaria. Se proyecta que el tamaño del mercado de máquinas dispensadoras automatizadas vinculado a los sistemas descentralizados se amplíe rápidamente a medida que los reguladores aprueben más flujos de trabajo remotos.

Las arquitecturas híbridas ahora vinculan los rellenos centrales con los gabinetes satélite. La suite en la nube de Omnicell permite a los farmacéuticos liberar dosis desde una tableta, ya sea que el gabinete esté en una UCI o en un centro de cirugía independiente.[1]Omnicell Inc., "Omnicell Announces XT Amplify," Omnicell, omnicell.com La interoperabilidad con los registros electrónicos de salud se ha vuelto innegociable; los sistemas de salud exigen que cada transacción de dispensación fluya hacia el historial del paciente sin conciliación manual. Los proveedores que resuelven esta integración de manera limpia suelen ganar contratos empresariales plurianuales.

Por Usuario Final: Los Hospitales Mantienen el Liderazgo Mientras el Sector Minorista se Acelera

Las farmacias hospitalarias de pacientes internados generaron el 56,72% de las ventas de 2024, ya que los entornos de atención aguda no pueden tolerar retrasos en la dispensación. Las interfaces sofisticadas señalan incompatibilidades de alergias en tiempo real y admiten el desperdicio verificado por enfermeras para narcóticos. Los puntos de venta minoristas y comunitarios, por otro lado, se están expandiendo más rápidamente. Las grandes cadenas añaden robots compactos que clasifican, tapan y etiquetan hasta 300 recetas por hora, un factor crítico ante la escasez de personal.

Los centros de atención a largo plazo adoptan el control a nivel de cajón para gestionar la polifarmacia. Los estudios señalan una reducción del 71% en el tiempo de recuperación de las enfermeras cuando los gabinetes reemplazan a los carros manuales. Las salas de cirugía ambulatoria dependen de gabinetes inteligentes con etiquetas RFID para rastrear anestésicos de alto valor, minimizando las mermas. Los centros de pedidos por correo se apoyan en sistemas de visión alimentados por cinta transportadora que fotografían cada paquete completado, proporcionando evidencia de auditoría para los pagadores. Esta diversidad de usuarios finales impulsa la demanda de plataformas configurables en lugar de soluciones rígidas de talla única.

Por Clase de Medicamento: Los Sólidos Orales Dominan Mientras las Sustancias Controladas se Aceleran

Los sólidos orales en dosis unitaria representaron el 48,52% de la facturación de 2024, ya que los comprimidos y cápsulas siguen siendo las formas más prescritas. Los gabinetes construidos en torno a cassettes de canisters permiten un almacenamiento de alta densidad y un reabastecimiento rápido. Las sustancias controladas, aunque representan una porción menor hoy en día, registrarán el crecimiento más rápido con una CAGR del 9,34%. Las normas de la DEA ahora exigen el seguimiento digital de la cadena de custodia para cada dosis, haciendo indispensables las bóvedas automatizadas con cerraduras biométricas.[2]Administración de Control de Drogas, "Controles de Seguridad Física para No Profesionales; Áreas de Almacenamiento," Registro Federal, federalregister.gov

Las terapias inyectables e intravenosas ganan una participación creciente a medida que los biológicos ganan terreno. Los robots de preparación magistral reducen el riesgo de contaminación al realizar verificaciones gravimétricas y aislar a los operadores de los citotóxicos. Los motores de inteligencia artificial en los módulos de software más recientes predicen cuándo los inyectables especializados tendrán picos de demanda, lo que impulsa un reabastecimiento más temprano. Otras clases, como los transdérmicos e inhalables, registran ganancias modestas pero requieren formas de cajón personalizadas y controles ambientales.

Análisis Geográfico

América del Norte generó la mayor porción, el 39,81%, en 2024. La región se beneficia de una alta adopción de registros electrónicos de salud, la prescripción electrónica obligatoria para narcóticos y un sistema de reembolso que recompensa las inversiones en seguridad. Los sistemas de salud de Estados Unidos suelen renovar sus flotas de gabinetes cada siete a nueve años, manteniendo una demanda de reemplazo constante. Canadá sigue patrones similares, aunque los ciclos de financiamiento provincial pueden retrasar las compras.

Europa muestra una adopción consistente, impulsada por objetivos nacionales de reducción de errores de medicación. Los hospitales escandinavos prefieren configuraciones de circuito cerrado donde el escaneo a la cabecera del paciente se integra con los carros automatizados. El canal de financiamiento de la Ley del Futuro Hospitalario de Alemania destina subvenciones de salud digital, algunas de las cuales se canalizan hacia la automatización de la dispensación.

Asia-Pacífico es el frente de crecimiento, con una CAGR proyectada del 9,35%. Japón lidera en instalaciones per cápita, aunque China e India aportan el volumen de unidades. Las inversiones en hospitales inteligentes, lideradas por asociaciones público-privadas, aceleran los despliegues. Los proyectos de convergencia regulatoria coordinados por la ISPE han reducido los tiempos de aprobación para dispositivos importados, facilitando la entrada al mercado.[3]Scott Fotheringham, "Navegando el Panorama Farmacéutico de Asia-Pacífico," ISPE.ORG América del Sur y Oriente Medio y África parten de una base más pequeña, pero muestran licitaciones crecientes vinculadas a nuevas instalaciones terciarias.

Panorama Competitivo

El panorama está moderadamente fragmentado. Omnicell, BD y Swisslog mantienen bases instaladas considerables, pero los nuevos participantes armados con arquitecturas en la nube y análisis de inteligencia artificial los desafían. Los hospitales ahora emiten solicitudes de propuesta que agrupan gabinetes, robótica, preparación magistral estéril y paneles de análisis en un solo contrato, elevando el listón para los actores establecidos que antes sobresalían en un único dispositivo.

Omnicell apostó decididamente por el software al abrir su Laboratorio de Innovación en Austin, reclutando farmacéuticos para codiseñar ajustes en los flujos de trabajo. BD actualizó Pyxis® con validación de cajones mediante visión artificial para reducir los errores de reabastecimiento. Swisslog Healthcare lanzó PillPick Octave, añadiendo un envasado ecológico para obtener puntos en materia de ESG. Las empresas más pequeñas apuntan a nichos como la atención a largo plazo o el seguimiento de sustancias controladas, utilizando precios de software como servicio para competir con rivales que requieren grandes inversiones de capital.

Las fusiones empujan al sector hacia una mayor concentración, aunque el escrutinio antimonopolio persiste. Los compradores prefieren plataformas interoperables que se integren de forma nativa en Cerner y Epic. Los proveedores capaces de certificar la ciberseguridad UL y cumplir con los estándares de bóvedas de la DEA obtienen una ventaja. En general, el mercado de máquinas dispensadoras automatizadas gravita hacia proveedores de soluciones completas preparados para gestionar hardware, software y soporte remoto las 24 horas del día, los 7 días de la semana.

Líderes de la Industria de Máquinas Dispensadoras Automatizadas

Takazono Corporation

Capsa Healthcare

Swisslog Healthcare

Omnicell Inc.

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Swisslog Healthcare presentó PillPick Octave, introduciendo envases ecológicos y una validación mejorada específica para el paciente

- Mayo de 2025: Omnicell lanzó MedTrack habilitado con RFID para el inventario perioperatorio y MedVision para clínicas ambulatorias, ingresando a nuevos nichos especializados

- Mayo de 2025: Walgreens abrió un sitio de microfulfillment en Brooklyn Park que atiende a casi 200 tiendas y procesa 13 millones de recetas anuales mediante robótica.

Alcance del Informe Global del Mercado de Máquinas Dispensadoras Automatizadas

| Gabinetes Dispensadores Automatizados |

| Sistemas Robóticos de Dispensación en Farmacia Central |

| Quioscos Automáticos de Dispensación de Medicamentos / Dispensadores de Pastillas |

| Sistemas Automatizados de Preparación Magistral |

| Sistemas Automatizados de Almacenamiento y Recuperación |

| Sistemas Centralizados |

| Sistemas Descentralizados |

| Farmacias Hospitalarias de Pacientes Internados |

| Farmacias Hospitalarias de Pacientes Ambulatorios |

| Farmacias Minoristas y Comunitarias |

| Centros de Atención a Largo Plazo |

| Clínicas de Cirugía Ambulatoria y Especialidades |

| Farmacias de Pedidos por Correo y Relleno Central |

| Sólidos Orales en Dosis Unitaria |

| Medicamentos Inyectables / Intravenosos |

| Sustancias Controladas y Narcóticos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Sistema | Gabinetes Dispensadores Automatizados | |

| Sistemas Robóticos de Dispensación en Farmacia Central | ||

| Quioscos Automáticos de Dispensación de Medicamentos / Dispensadores de Pastillas | ||

| Sistemas Automatizados de Preparación Magistral | ||

| Sistemas Automatizados de Almacenamiento y Recuperación | ||

| Por Modelo de Implementación | Sistemas Centralizados | |

| Sistemas Descentralizados | ||

| Por Usuario Final | Farmacias Hospitalarias de Pacientes Internados | |

| Farmacias Hospitalarias de Pacientes Ambulatorios | ||

| Farmacias Minoristas y Comunitarias | ||

| Centros de Atención a Largo Plazo | ||

| Clínicas de Cirugía Ambulatoria y Especialidades | ||

| Farmacias de Pedidos por Correo y Relleno Central | ||

| Por Clase de Medicamento | Sólidos Orales en Dosis Unitaria | |

| Medicamentos Inyectables / Intravenosos | ||

| Sustancias Controladas y Narcóticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Cuál es el valor actual del mercado de máquinas dispensadoras automatizadas?

El tamaño del mercado de máquinas dispensadoras automatizadas se sitúa en USD 4,44 mil millones en 2025 y se proyecta que alcance los USD 6,43 mil millones para 2030.

2. ¿Qué región lidera en la adopción de máquinas dispensadoras automatizadas?

América del Norte lidera, con el 39,81% de los ingresos de 2024, debido a los estrictos mandatos de prescripción electrónica y la avanzada digitalización hospitalaria.

3. ¿Qué segmento crece más rápido dentro del mercado?

Los gabinetes dispensadores automatizados descentralizados registran el mayor crecimiento con una CAGR del 10,89%, ya que los sistemas de salud están llevando el acceso a los medicamentos hasta la cabecera del paciente.

4. ¿Por qué existe demanda de soluciones de dispensación de sustancias controladas?

Las normas mejoradas de cumplimiento de la DEA ahora exigen el seguimiento digital de la cadena de custodia, impulsando una CAGR del 9,34% para los sistemas enfocados en sustancias controladas.

5. ¿Cómo mejoran las máquinas dispensadoras automatizadas la seguridad del paciente?

Reducen el tiempo de recuperación en más del 70%, eliminan los errores de transcripción manual mediante la verificación por código de barras y proporcionan registros de auditoría de extremo a extremo.

Última actualización de la página el: