Tamaño y Participación del Mercado de Automatización de Farmacias de Dispensación Centralizada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

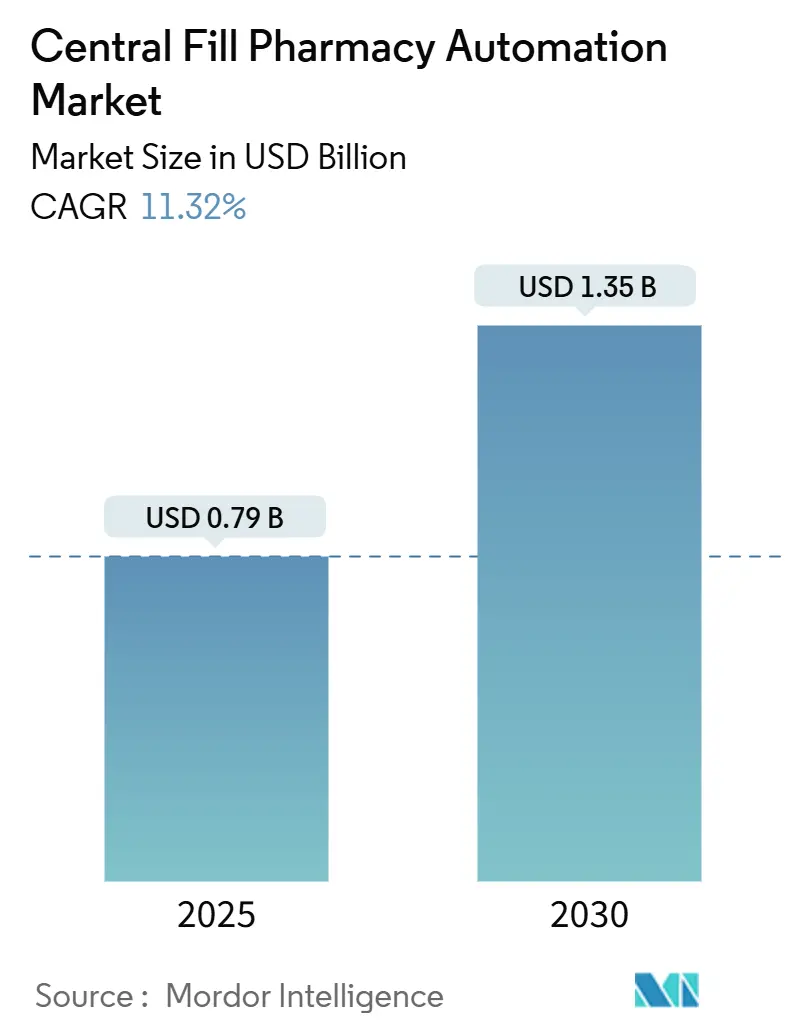

| Tamaño del Mercado (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Farmacias de Dispensación Centralizada por Mordor Intelligence

El tamaño del mercado de automatización de farmacias de dispensación centralizada se valora en USD 0,79 mil millones en 2025 y se prevé que alcance los USD 1,35 mil millones en 2030, lo que refleja una CAGR del 11,32%. La trayectoria de crecimiento refleja el aumento de los costos laborales, la creciente escasez de farmacéuticos y la aceleración de los volúmenes de pedidos por correo que ya superan los 16 millones de recetas cada mes. El impulso inversor se ve reforzado por normas más estrictas de seguimiento y rastreo en virtud de la Ley de Seguridad de la Cadena de Suministro de Medicamentos, la mayor demanda de precisión en la medicación y los éxitos en la reducción de costos de los minoristas, como los USD 500 millones en ahorros anuales de cumplimiento de pedidos de Walgreens tras la implantación de centros de microdistribución. Las herramientas de inteligencia artificial que detectan escasez de medicamentos, la robótica conectada al IoT que opera las 24 horas del día, los 7 días de la semana, y los modelos de financiación basados en servicios continúan ampliando la base de operadores hospitalarios, minoristas y de pedidos por correo. En conjunto, estas fuerzas posicionan al mercado de automatización de farmacias de dispensación centralizada como un pilar de misión crítica en la modernización de la cadena de suministro farmacéutica a nivel mundial.

Conclusiones Clave del Informe

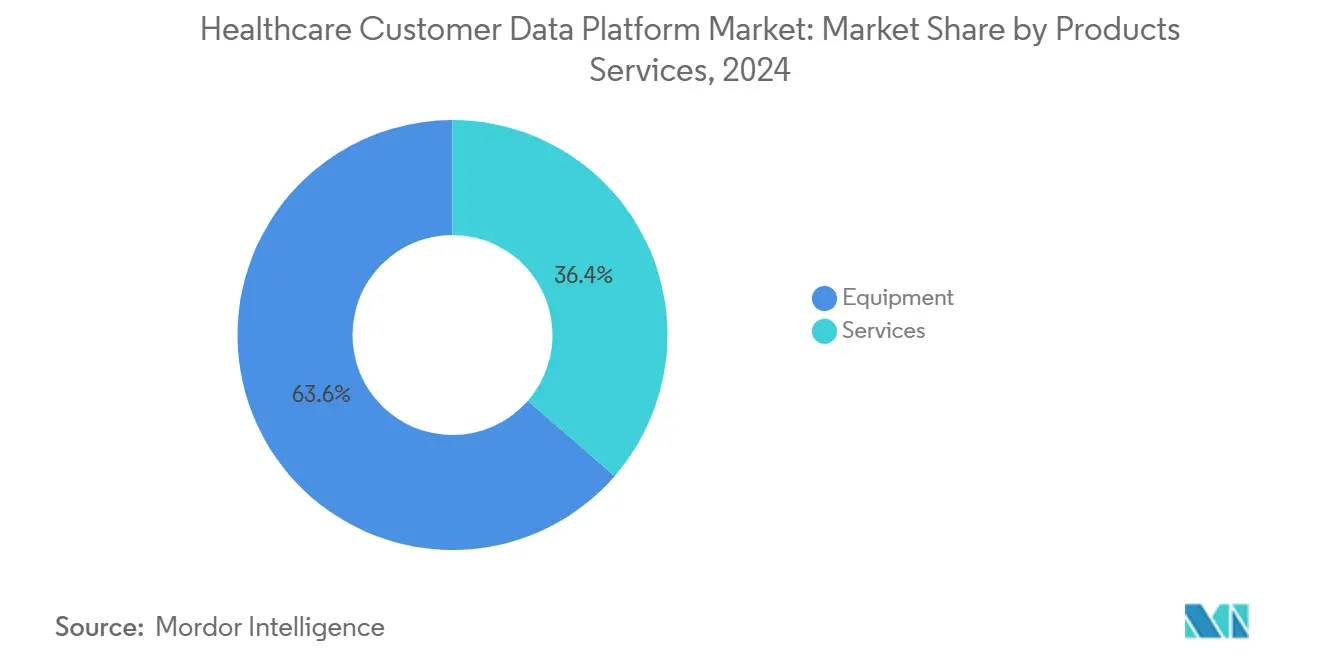

- Por productos y servicios, los equipos captaron el 63,67% de la participación del mercado de automatización de farmacias de dispensación centralizada en 2024. Se prevé que los servicios se expandan a una CAGR del 13,56% hasta 2030

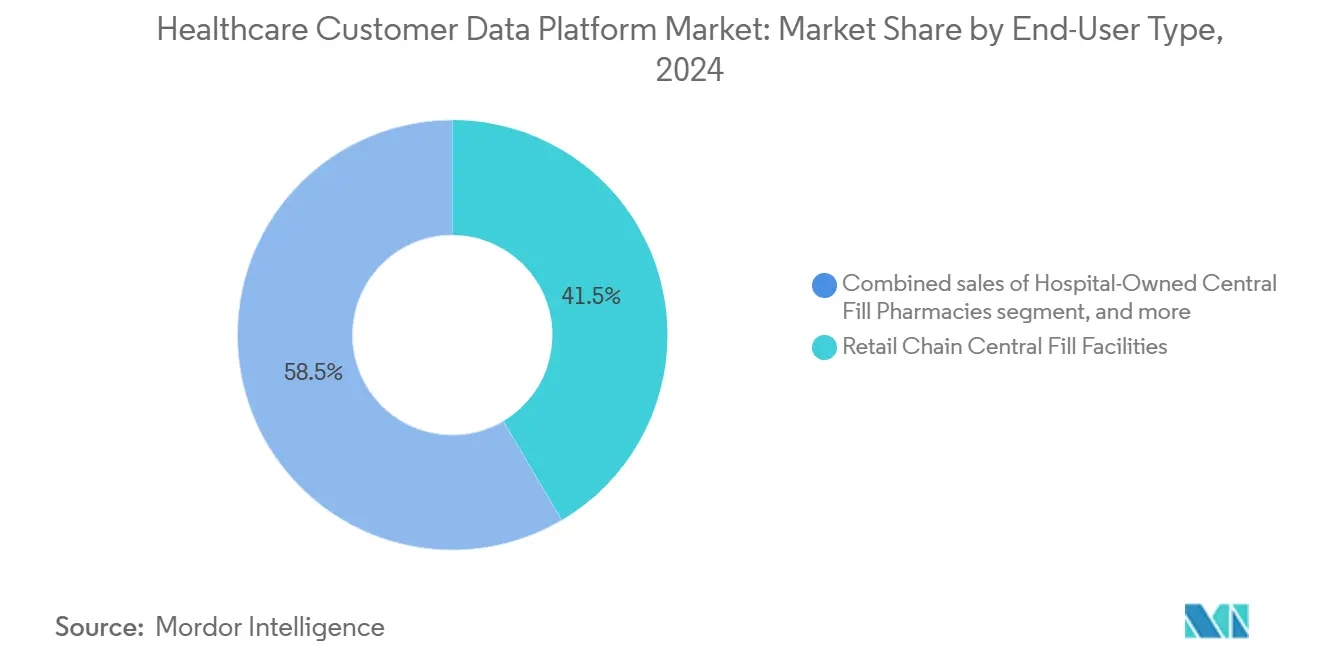

- Por usuario final, las cadenas minoristas lideraron con una participación en los ingresos del 41,56% en 2024; se proyecta que las farmacias de pedidos por correo y en línea avancen a una CAGR del 14,67% hasta 2030

- Por capacidad de procesamiento, los sitios de volumen medio mantuvieron una participación del 47,55% del tamaño del mercado de automatización de farmacias de dispensación centralizada en 2024, mientras que las instalaciones de alto volumen están preparadas para una CAGR del 13,65% hasta 2030

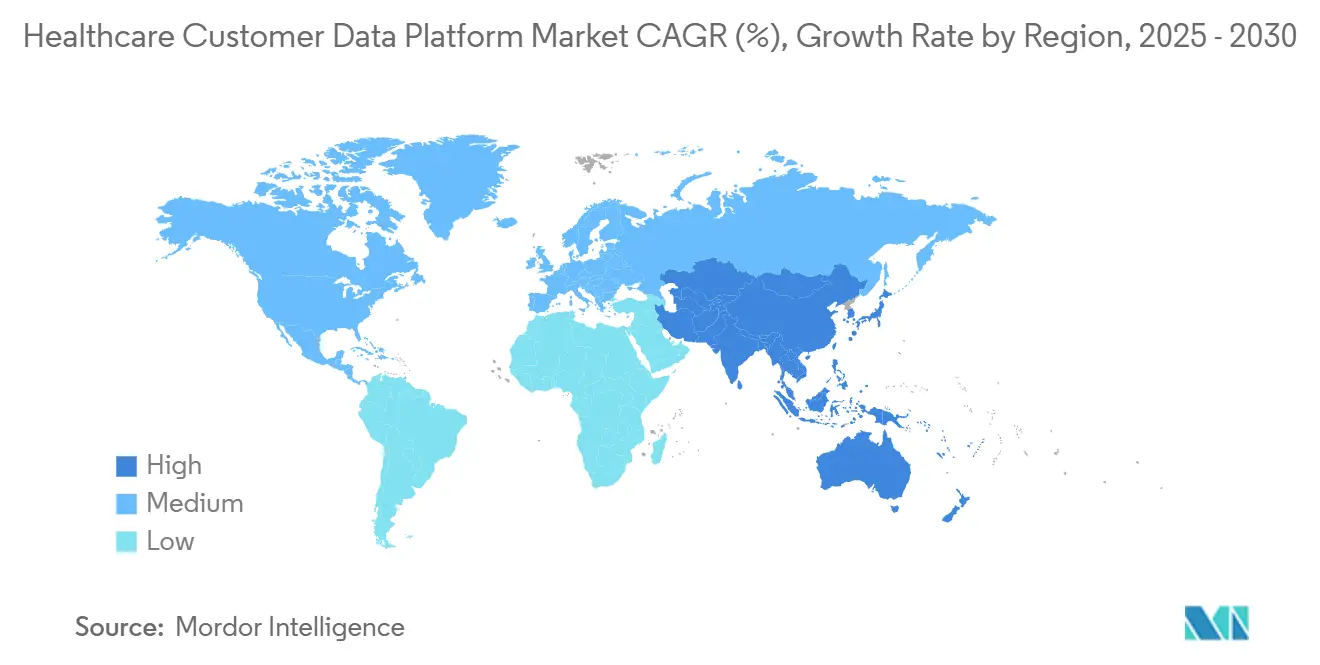

- Por geografía, América del Norte comandó una participación del 46,87% en 2024, mientras que se espera que Asia-Pacífico registre una CAGR del 12,56% entre 2025 y 2030

Tendencias e Información del Mercado Global de Automatización de Farmacias de Dispensación Centralizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Dispensación de Recetas de Alto Rendimiento | +2.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los Costos Laborales y Necesidad de Eficiencia Operativa | +2.1% | Global, agudo en América del Norte y Europa Occidental | Corto plazo (≤2 años) |

| Expansión de los Canales de Farmacia por Pedido por Correo y Comercio Electrónico | +1.9% | Global, liderado por América del Norte, en expansión en APAC | Mediano plazo (2-4 años) |

| Énfasis en la Seguridad y Precisión de la Medicación | +1.4% | Global, impulsado por regulaciones en mercados desarrollados | Largo plazo (≥4 años) |

| Adopción de Analítica Avanzada y Robótica | +1.6% | América del Norte y Europa como núcleo, APAC emergente | Mediano plazo (2-4 años) |

| Integración Vertical en la Cadena de Suministro Farmacéutica | +1.2% | América del Norte y Europa, mercados selectivos de APAC | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Dispensación de Recetas de Alto Rendimiento

Las instalaciones que procesan más de 20.000 recetas por día ahora requieren celdas robóticas avanzadas que mantienen un rendimiento de nivel industrial. El más reciente centro de microdistribución de Walgreens gestiona aproximadamente 13 millones de recetas anuales para cerca de 200 tiendas regionales, lo que subraya la ventaja de escala ahora alcanzable[1]Walgreens Boots Alliance, "Walgreens Opens Micro Fulfillment Center in Minnesota," walgreensbootsalliance.com. Las ubicaciones de alto volumen registran una CAGR del 13,65% porque reducen los costos por receta en un 13%, mejoran la rotación de inventario e incorporan puntos de control de verificación de imágenes automatizados que reducen los errores de dispensación. Los volúmenes de pedidos por correo han crecido un 126% desde 2020, concentrando aún más las recetas en centros menos numerosos pero más grandes que operan las 24 horas del día, los 7 días de la semana con menor supervisión humana. La tendencia está redefiniendo rápidamente el cumplimiento de recetas como un flujo de trabajo de fabricación que requiere secuenciación de cintas transportadoras, inducción robótica y paletización similar a la distribución de bienes de consumo.

Aumento de los Costos Laborales y Necesidad de Eficiencia Operativa

El número de farmacéuticos graduados ha caído un 10% mientras que los grupos de solicitantes se han reducido un 60% en la última década, ampliando las presiones salariales que la automatización ayuda a contener. El Proyecto de Ley 1286 de la Asamblea de California añade ratios de personal obligatorios, lo que impulsa a las cadenas a aumentar la capacidad sin inflar la nómina. Las celdas automatizadas pueden reducir el tiempo de preparación de los técnicos en un 59% y el tiempo de verificación del farmacéutico en un 80%, creando una recuperación rápida de la inversión en mercados urbanos de alto costo. La robótica de funcionamiento continuo también elimina las primas por horas extra y mitiga las brechas de programación, permitiendo a los farmacéuticos orientarse hacia servicios clínicos como las vacunaciones, que aumentaron un 40% una vez que las tareas se trasladaron a un modelo de centro.

Expansión de los Canales de Farmacia por Pedido por Correo y Comercio Electrónico

La COVID-19 catalizó un cambio permanente hacia la dispensación remota, y los pedidos por correo representan ahora el usuario final de más rápido crecimiento con una CAGR del 14,67%. Operadores como Apotea de Suecia añadieron una línea de selección de RightHand Robotics que gestiona 50.000 pedidos adicionales al día. Las normas de telesalud de EE. UU. que amplían la flexibilidad para la prescripción de sustancias controladas desbloquean volúmenes adicionales de pedidos por correo. Las ofertas de pago por receta como la Dispensación Centralizada como Servicio de CoverMyMeds reducen la barrera de adopción al eliminar los desembolsos de capital, al tiempo que ofrecen etiquetado listo para cumplimiento normativo, verificación y funciones de seguimiento y rastreo. El envasado automatizado en bolsas y los módulos de cadena de frío garantizan además la integridad de la medicación durante la entrega de última milla.

Adopción de Analítica Avanzada y Robótica

Plataformas predictivas como CognitiveRx de Premier detectan posibles escaseces de medicamentos con un 76% de precisión al analizar los patrones de compra de 4.300 hospitales. OmniSphere nativo en la nube de Omnicell integra analítica de inventario, alertas de mantenimiento y orquestación robótica en un único panel que reduce la entrada manual de datos en un 97%. La inteligencia artificial también apoya el mantenimiento preventivo, reduciendo el tiempo de inactividad en las líneas de alto rendimiento a menos del 1%. Si bien los robots de preparación estéril siguen siendo un nicho —la adopción hospitalaria cayó del 4,3% en 2020 al 3,7% en 2023—, se espera que la combinación continua de aprendizaje automático y sistemas de visión agilice las tareas complejas en terapias de alto valor Encuesta de Adopción de Preparación Estéril 2023," ashp.org"> Encuesta de Adopción de Preparación Estéril 2023," ashp.org"> Encuesta de Adopción de Preparación Estéril 2023," ashp.org">[2]Sociedad Americana de Farmacéuticos del Sistema de Salud, "Encuesta de Adopción de Preparación Estéril USP <797> 2023," ashp.org.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Mano de Obra Especializada en Automatización | −1.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Elevados Requisitos de Gasto de Capital | −2.3% | Global, particularmente desafiante para operadores más pequeños | Corto plazo (≤2 años) |

| Desafíos de Integración con Sistemas Heredados | −1.5% | Global, más significativo en mercados establecidos con infraestructura de TI más antigua | Corto plazo (≤2 años) |

| Restricciones Regulatorias sobre la Dispensación Centralizada | −1.2% | Global, con normas variables a nivel estatal y nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Mano de Obra Especializada en Automatización

Las farmacias habilitadas con robótica requieren técnicos versados en la interacción entre las regulaciones de medicamentos, la integración de software y la resolución de problemas mecánicos. Sin embargo, el talento técnico sigue siendo escaso, especialmente en los mercados emergentes donde los programas de formación profesional van a la zaga. Se necesitan cursos especializados de seis a doce meses, y la disminución de las cohortes de las escuelas de farmacia reduce aún más el flujo de talento. Los líderes del mercado ahora incluyen formación in situ y monitoreo remoto para compensar las brechas, pero la escasez sigue alargando los plazos de implementación y elevando los costos de soporte. En algunas regiones, los operadores posponen las actualizaciones por completo hasta que los ecosistemas de servicio maduren.

Elevados Requisitos de Gasto de Capital

Un centro totalmente automatizado puede superar el millón de USD, y la reciente inflación de componentes impulsada por aranceles eliminó USD 40 millones del EBITDA no-GAAP de Omnicell en 2025. Los independientes más pequeños a menudo tienen dificultades para obtener financiamiento, lo que lleva a un panorama de dos niveles donde las cadenas empresariales despliegan robótica mientras las farmacias locales dependen de flujos de trabajo manuales. Soluciones como el modelo de pago por receta de CoverMyMeds y los paquetes de suscripción de Omnicell mitigan el gasto de capital, pero los proyectos de reforma en edificios existentes aún superan rápidamente los costos de equipos debido a las actualizaciones de climatización, energía y tecnología de la información. A pesar de los períodos de recuperación de la inversión de 2 a 3 años reportados por las grandes cadenas, los obstáculos de capital siguen siendo un freno importante para la penetración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: El Dominio de los Equipos Impulsa la Base del Mercado

Los equipos mantuvieron una participación del 63,67% del mercado de automatización de farmacias de dispensación centralizada en 2024, anclados por la dispensación robótica de alta velocidad, las envasadoras automáticas de bolsas y las líneas de verificación basadas en visión. Unidades automatizadas como la Serie SP de ScriptPro reportan un tiempo de actividad del 99,6% mientras preparan miles de recetas por turno. Sin embargo, el tamaño del mercado de automatización de farmacias de dispensación centralizada para los servicios se está expandiendo más rápido a una CAGR del 13,56%, ya que los propietarios buscan mantenimiento predictivo, analítica de optimización y soporte de cumplimiento normativo. Los programas vinculados a resultados, ejemplificados por XT Amplify de Omnicell, integran la evaluación comparativa clínica con las actualizaciones de equipos para maximizar la reducción de errores y el rendimiento. Los compromisos de consultoría y formación de la fuerza laboral están creciendo porque las instalaciones necesitan experiencia multidisciplinaria para ajustar las rutas de selección robótica, dominar los nuevos mandatos de serialización y satisfacer a los auditores.

La ventaja en la participación del mercado de automatización de farmacias de dispensación centralizada para los equipos se mantiene intacta porque cada nuevo centro necesita cintas transportadoras, almacenamiento automatizado, túneles de etiquetado y clasificadores de despacho. Aun así, el atractivo de los ingresos recurrentes de los servicios está llevando a los proveedores a crear paquetes de suscripción que incluyen ciclos de actualización de hardware, software en la nube y monitoreo remoto las 24 horas del día, los 7 días de la semana. Como resultado, la industria de automatización de farmacias de dispensación centralizada está pasando de las ventas de capital discretas hacia asociaciones de ciclo de vida de soluciones que aseguran visibilidad de ingresos plurianuales.

Por Tipo de Usuario Final: Las Cadenas Minoristas Lideran Mientras los Pedidos por Correo se Aceleran

Las cadenas minoristas controlaron el 41,56% de la participación del mercado de automatización de farmacias de dispensación centralizada en 2024, impulsadas por economías de escala que permiten a una sola instalación atender a miles de tiendas. La red de Walgreens procesa 13 millones de recetas anuales en cada sitio, liberando a los farmacéuticos en tienda para prestar servicios de atención. Los sistemas hospitalarios adoptan centros principalmente para apoyar terapias especializadas y de alto riesgo, mientras que las farmacias de atención a largo plazo utilizan la robótica para reducir el tiempo de recuperación en un 71% y eliminar el 96% de los costos de entrega no programados, ahorrando USD 8.900 por instalación.

Los operadores de pedidos por correo y comercio electrónico tienen una base más pequeña hoy en día, pero exhiben el ascenso más pronunciado con una CAGR del 14,67%, impulsados por recetas repetidas habilitadas por telemedicina, planes de medicamentos por suscripción y límites de la Parte D de Medicare que invitan a dispensaciones de varios meses. Los actores de la plataforma invierten fuertemente en secuenciación automatizada de contenedores, monitores de cadena de frío habilitados con RFID y motores de enrutamiento asistidos por inteligencia artificial para cumplir con los compromisos de entrega en 48 horas. En consecuencia, el tamaño del mercado de automatización de farmacias de dispensación centralizada vinculado a los modelos directos al consumidor está preparado para acelerarse más rápido que cualquier otra categoría de usuario final hasta 2030.

Por Capacidad de Procesamiento: El Volumen Medio Domina, la Alta Capacidad Impulsa el Crecimiento

Los centros de procesamiento medio (5.000-20.000 recetas/día) mantuvieron el 47,55% del tamaño del mercado de automatización de farmacias de dispensación centralizada en 2024. Soluciones probadas como PASS de Parata permiten el envasado en bolsas, el ciclo de inventario y la auditoría de códigos de barras dentro de instalaciones de escala media que equilibran el costo de automatización y el volumen de recetas. Los entornos de bajo procesamiento (<5.000 recetas/día) van a la zaga porque los períodos de recuperación se alargan, aunque los robots de sobremesa como Qx-Dextron ahora acortan el punto de equilibrio a menos de un año para los independientes más pequeños.

Las megainstalaciones de alto procesamiento (≥20.000 recetas/día) están en plena expansión con una CAGR del 13,65%. El despliegue de Quicktron en Sinopharm aumentó la capacidad del almacén 1,5 veces y la utilización del espacio un 15% mediante lanzaderas automatizadas y elevadores verticales. En estas instalaciones, las estaciones de selección robótica de múltiples pasillos, los formadores de cajas automatizados y las paletizadoras operan bajo un software de ejecución de almacén unificado que mantiene la latencia de los pedidos por debajo de 2 horas. Tal rendimiento consolida el modelo de megacentro como la próxima frontera en la logística global de recetas.

Análisis Geográfico

América del Norte capturó el 46,87% del mercado de automatización de farmacias de dispensación centralizada en 2024, anclado por los plazos de serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de larga data y la consolidación de las cadenas de farmacias que favorece los grandes centros. Omnicell, BD y ScriptPro mantienen extensas flotas de servicio y contratos basados en datos, lo que permite implementaciones rápidas y evaluaciones comparativas entre sitios. Los mandatos estatales —incluidas las leyes de prescripción electrónica en 35 estados y la norma de ratio de personal de California— refuerzan aún más el caso de la automatización amplia. La creatividad en el financiamiento, como el modelo basado en servicios de CoverMyMeds, continúa ampliando la adopción entre los grupos de tamaño mediano.

Asia-Pacífico es el territorio de más rápido crecimiento, proyectado en una CAGR del 12,56%. El impulso político de China hacia la digitalización de la fabricación farmacéutica sustenta despliegues a gran escala como el almacén automatizado de Sinopharm, el primero de su tipo en el país. La demografía envejecida de Japón y los mandatos de seguridad de medicamentos impulsan a los hospitales a invertir en inspección de bolsas y trazabilidad. Los subsidios gubernamentales para la tecnología de fabricación inteligente en India, Corea del Sur y Singapur amplían la base instalada de dispensación robótica, analítica de inventario y envasado de cadena de frío[3]Sociedad Internacional de Ingeniería Farmacéutica, "Pharma 4.0 en Asia Pacífico," ispe.org.

Europa sigue siendo un contribuyente de crecimiento estable, respaldado por el Esquema de Cooperación de Inspección Farmacéutica y las reformas de salud electrónica específicas de cada país. El centro de automatización de 14.000 m² de Dr. Max en Italia distribuye recetas a nivel nacional con torres de lanzadera de SSI SCHAEFER y robots móviles autónomos de Geekplus, mostrando la orquestación de múltiples proveedores a escala. La enmienda de la Ley de Farmacia de Dinamarca de 2024 permite a las farmacias hospitalarias dispensar directamente a pacientes ambulatorios, ampliando la red de centros disponibles. Los objetivos de sostenibilidad motivan a los operadores europeos a instalar sistemas de lanzadera energéticamente eficientes e integrar flujos de envasado reciclable junto con la dispensación robótica.

Panorama Competitivo

El mercado de automatización de farmacias de dispensación centralizada está moderadamente fragmentado, con Omnicell, BD (tras su adquisición de Parata) y ScriptPro asegurando posiciones de anclaje a través de la amplitud del hardware, la analítica en la nube y el soporte de campo a nivel nacional. Los participantes de nivel medio incluyen iA (de propiedad mayoritaria de Walgreens) y Swisslog Healthcare, cada uno aprovechando asociaciones estratégicas para ampliar la profundidad de la cartera. Los recién llegados centrados en inteligencia artificial como Plenful recaudaron USD 17 millones para automatizar los flujos de trabajo de reclamaciones, lo que señala un creciente interés de capital de riesgo en capas de automatización adyacentes que complementan las líneas de dispensación.

Las fusiones y adquisiciones siguen siendo activas. La adquisición de Parata por parte de BD por USD 1.500 millones impulsa su huella de gestión de medicamentos, mientras que la participación mayoritaria de McKesson del 80% en PRISM Vision por USD 850 millones profundiza las capacidades de cumplimiento especializado. La diferenciación tecnológica gravita hacia la orquestación nativa en la nube, la analítica predictiva y los planes de servicio basados en resultados. Los proveedores garantizan cada vez más reducciones en las tasas de error y ganancias en el rendimiento, alineando las estructuras de tarifas con métricas de rendimiento verificadas. El espacio en blanco persiste en la automatización de la preparación estéril, donde la adopción hospitalaria cayó al 3,7% en 2023, dejando margen para diseños simplificados de sistema cerrado.

Líderes de la Industria de Automatización de Farmacias de Dispensación Centralizada

McKesson Corporation

Parata Systems LLC

Omnicell Inc

ARxIUM Inc

RxSafe LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Walgreens Boots Alliance abrió un centro en Brooklyn Park, Minnesota, capaz de dispensar 13 millones de recetas al año para casi 200 tiendas.

- Mayo de 2025: Omnicell reportó ingresos del primer trimestre de 2025 de USD 270 millones, un aumento de USD 24 millones interanual, y elevó la orientación para todo el año.

- Febrero de 2025: McKesson acordó adquirir el 80% de PRISM Vision Holdings por aproximadamente USD 850 millones, ampliando su alcance en farmacias especializadas.

- Diciembre de 2024: Omnicell lanzó OmniSphere, un motor de flujo de trabajo nativo en la nube que unifica la robótica y los dispositivos inteligentes para el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos.

- Septiembre de 2024: BD completó su adquisición de Parata Systems, añadiendo automatización de dispensación centralizada y ambulatoria a su cartera de gestión de medicamentos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de automatización de farmacias de llenado centralizado como la venta de equipos, software y servicios de integración relacionados que permiten a instalaciones externas de alto rendimiento agregar recetas de múltiples farmacias, dispensarlas, empaquetarlas y enrutarlas robóticamente para su verificación final y recogida o envío por correo. Esta definición abarca sistemas de transporte y flujo de trabajo, dispensación automatizada de medicamentos, etiquetado, almacenamiento, recuperación y el software de supervisión que los sincroniza.

Exclusión del alcance: los gabinetes de dispensación automatizada independientes instalados dentro de hospitales o salas de atención a largo plazo quedan fuera de este perímetro.

Descripción general de la segmentación

- Por Productos y Servicios

- Equipos

- Sistemas Automatizados de Dispensación de Medicamentos

- Sistemas Automatizados de Envasado y Etiquetado

- Sistemas Automatizados de Preparación de Medicamentos

- Otros Equipos

- Servicios

- Servicios de Implementación e Integración

- Servicios de Mantenimiento y Soporte

- Servicios de Consultoría y Formación

- Equipos

- Por Tipo de Usuario Final

- Farmacias de Dispensación Centralizada de Propiedad Hospitalaria

- Instalaciones de Dispensación Centralizada de Cadenas Minoristas

- Farmacias de Pedido por Correo y en Línea

- Farmacias de Atención a Largo Plazo

- Por Capacidad de Procesamiento

- Bajo (≤5k recetas/día)

- Medio (5k–20k recetas/día)

- Alto (≥20k recetas/día)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a farmacéuticos que gestionan centros de tipo hub-and-spoke, ingenieros de automatización y mayoristas regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba las tasas de tiempo de inactividad, las métricas promedio de recetas por hora y los supuestos de elasticidad de precios, cubriendo los puntos ciegos dejados por los datos públicos y anclando los insumos de los escenarios.

Investigación documental

Comenzamos con datos públicos ampliamente citados sobre volúmenes de recetas y penetración de pedidos por correo provenientes de fuentes como la US National Association of Chain Drug Stores, los Centers for Medicare & Medicaid Services, las actualizaciones de implementación de la Drug Supply Chain Security Act de la FDA, y oficinas de estadística comparables en Canadá, Alemania y Japón. Publicaciones especializadas como Drug Topics y la European Association of Hospital Pharmacists ayudaron a rastrear los cronogramas de adopción, mientras que los informes 10-K y las solicitudes de patentes de las empresas aclararon las divisiones de ingresos y las recientes afirmaciones sobre productos. Las bases de datos por suscripción, incluidas D&B Hoovers y Dow Jones Factiva, enriquecieron el seguimiento financiero y del flujo de operaciones. Las fuentes aquí mencionadas son ilustrativas; muchos otros medios contribuyeron a la verificación de hechos y a la construcción del contexto.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo parte de los recuentos de recetas minoristas a nivel de país, ajusta por la participación de propiedad de cadenas y las tasas de adopción de llenado centralizado, y multiplica por los calendarios típicos de renovación de equipos y tarifas de software; los resultados se contrastan mediante consolidaciones selectivas de abajo hacia arriba de los envíos de proveedores y precios de venta promedio muestreados. Variables clave como los diferenciales de costos laborales, las penalizaciones por errores en recetas, las bandas de rendimiento de las instalaciones, el crecimiento de las farmacias de comercio electrónico y los mandatos regulatorios de recetas electrónicas impulsan nuestro pronóstico de regresión multivariante. Las brechas de abajo hacia arriba donde el detalle de envíos resultó escaso se cubrieron utilizando ASP medianos de verificaciones de canales antes de la alineación final de ambas perspectivas.

Ciclo de validación de datos y actualización

Los resultados pasan por un análisis de varianza de múltiples pasos frente a indicadores de mercado externos y luego por una revisión de pares. Los informes se actualizan una vez al año, y los analistas reabren el modelo cada vez que ocurren eventos materiales, grandes adquisiciones, cambios en las directrices o fluctuaciones cambiarias de dos dígitos, garantizando que los compradores reciban la línea de base verificada más reciente.

Por qué la línea de base de automatización de farmacias de llenado centralizado de Mordor es confiable

Las cifras publicadas suelen divergir porque las empresas difieren en qué productos contabilizan, cómo tratan los ingresos por servicios y la cadencia con la que actualizan los tipos de cambio y los factores de inflación.

Los principales factores de brecha en este espacio incluyen si los contratos de servicios de software se capitalizan, si los centros de propiedad hospitalaria se contabilizan junto con el comercio minorista, y el método de progresión de ASP que cada empresa aplica a las líneas robóticas de alta capacidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,79 mil millones (2025) | Mordor Intelligence | - |

| USD 1,30 mil millones (2024) | Global Consultancy A | Agrupa software de cumplimiento de pedidos por correo para PBMs y contabiliza algunas actualizaciones de robots hospitalarios |

| USD 0,656 mil millones (2024) | Industry Association B | Excluye los servicios de integración, utiliza la base cambiaria de 2019 y el supuesto de crecimiento lineal |

La comparación muestra que los valores varían cuando difieren el alcance y la lógica de escalada de precios. Según Mordor Intelligence, nuestra combinación disciplinada de alcance clarificado, modelado de doble ángulo (de abajo hacia arriba y de arriba hacia abajo) y cadencia de actualización anual produce una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de automatización de farmacias de dispensación centralizada?

El mercado está valorado en USD 0,79 mil millones en 2025 y se proyecta que alcance los USD 1,35 mil millones para 2030.

¿Qué segmento se está expandiendo más rápido en el mercado de automatización de farmacias de dispensación centralizada?

Se prevé que las farmacias de pedido por correo y en línea crezcan a una CAGR del 14,67% hasta 2030, superando a todos los demás segmentos de usuarios finales.

¿Por qué están ganando popularidad las megainstalaciones de alto procesamiento?

Los sitios que procesan al menos 20.000 recetas diarias reducen los costos por receta en un 13% y mejoran la utilización del espacio, lo que genera el mayor retorno sobre la inversión entre los niveles de capacidad.

¿Cómo influye el aumento de los costos laborales en la inversión en automatización?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Automatización de Farmacias de Dispensación Centralizada?

Una caída del 10% en los graduados de farmacia y las nuevas leyes de ratio de personal hacen que la robótica sea atractiva, ya que los centros automatizados reducen el tiempo de preparación de los técnicos en un 59% y el tiempo de verificación del farmacéutico en un 80%.

¿Qué región muestra el ritmo de crecimiento más rápido?

Se espera que Asia-Pacífico logre una CAGR del 12,56% entre 2025 y 2030 debido a las políticas de modernización de la fabricación y el creciente gasto en atención médica.

¿Cuáles son las principales barreras para una adopción más amplia?

Los elevados requisitos de capital inicial y un grupo limitado de técnicos de automatización especializados siguen siendo las dos mayores restricciones para los nuevos despliegues.

Última actualización de la página el: