Tamaño y Participación del Mercado de Automatización de Farmacovigilancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

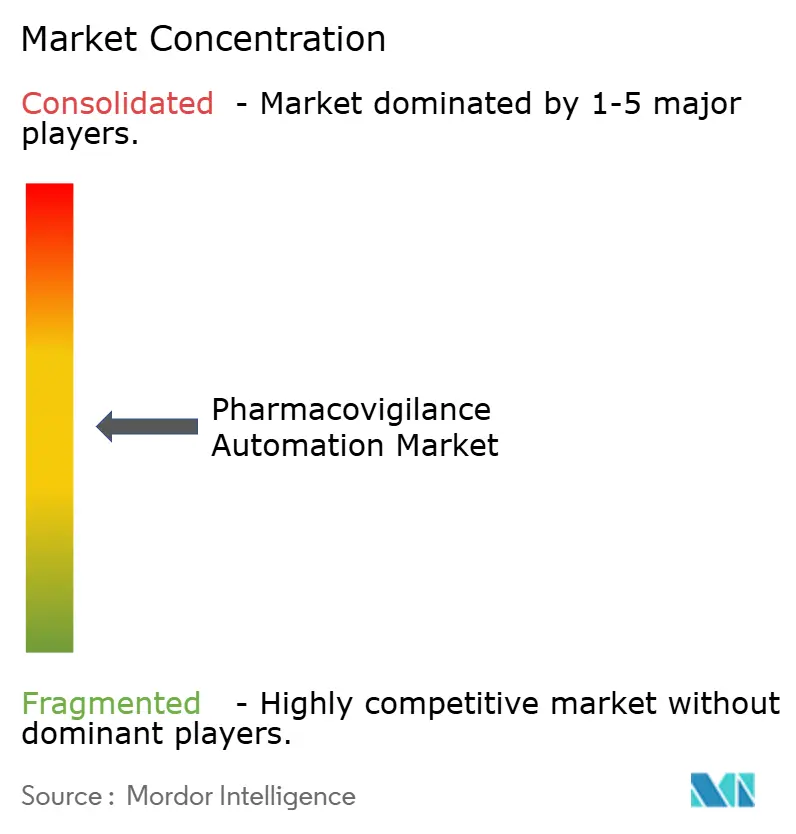

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Farmacovigilancia por Mordor Intelligence

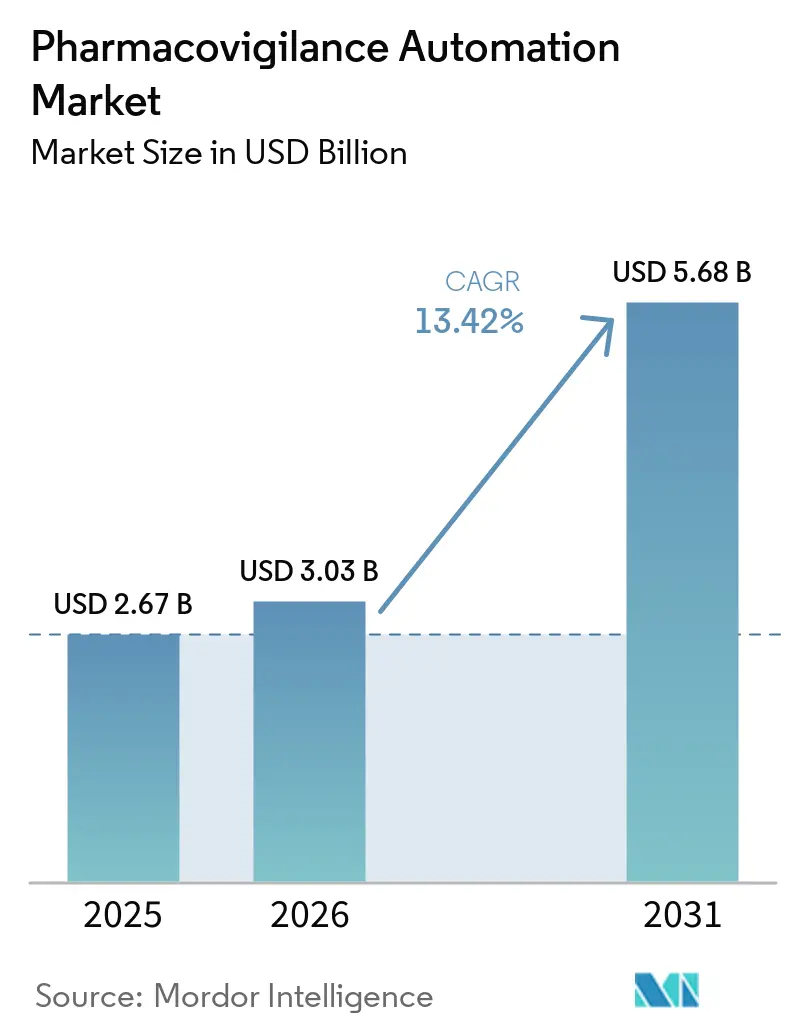

Se proyecta que el tamaño del Mercado de Automatización de Farmacovigilancia sea de USD 2.670 millones en 2025, USD 3.030 millones en 2026, y alcance USD 5.680 millones para 2031, creciendo a una CAGR del 13,42% de 2026 a 2031.

La creciente presión regulatoria, el aumento en los volúmenes de eventos adversos y la presión para reducir los costos por caso están orientando a los equipos de seguridad hacia plataformas de recepción de casos centradas en inteligencia artificial que ofrecen procesamiento en tiempo real, trazabilidad lista para auditorías y ahorro de mano de obra. El Proyecto ARTEMIS de varios años de Sanofi, ejecutado con IQVIA, muestra cómo los grandes patrocinadores pueden absorber un crecimiento anual de casos de seguridad del 5 al 20% sin incrementos proporcionales de personal, con el objetivo de lograr una reducción de costos del 50% para 2027. Las nuevas directrices ICH E2D(R1) y M14, vigentes desde marzo de 2026, exigen formatos electrónicos estructurados, lo que impulsa a los compradores hacia proveedores con conectores prevalidados para portales regionales. Al mismo tiempo, los principios conjuntos de la FDA y la EMA para la farmacovigilancia habilitada por inteligencia artificial, publicados en enero de 2026, brindan claridad sobre el control de cambios, lo que aumenta la confianza de los patrocinadores en los algoritmos de autoaprendizaje. En conjunto, estas fuerzas sustentan una expansión sostenida de dos dígitos para el mercado de automatización de farmacovigilancia durante el período de pronóstico.

Conclusiones Clave del Informe

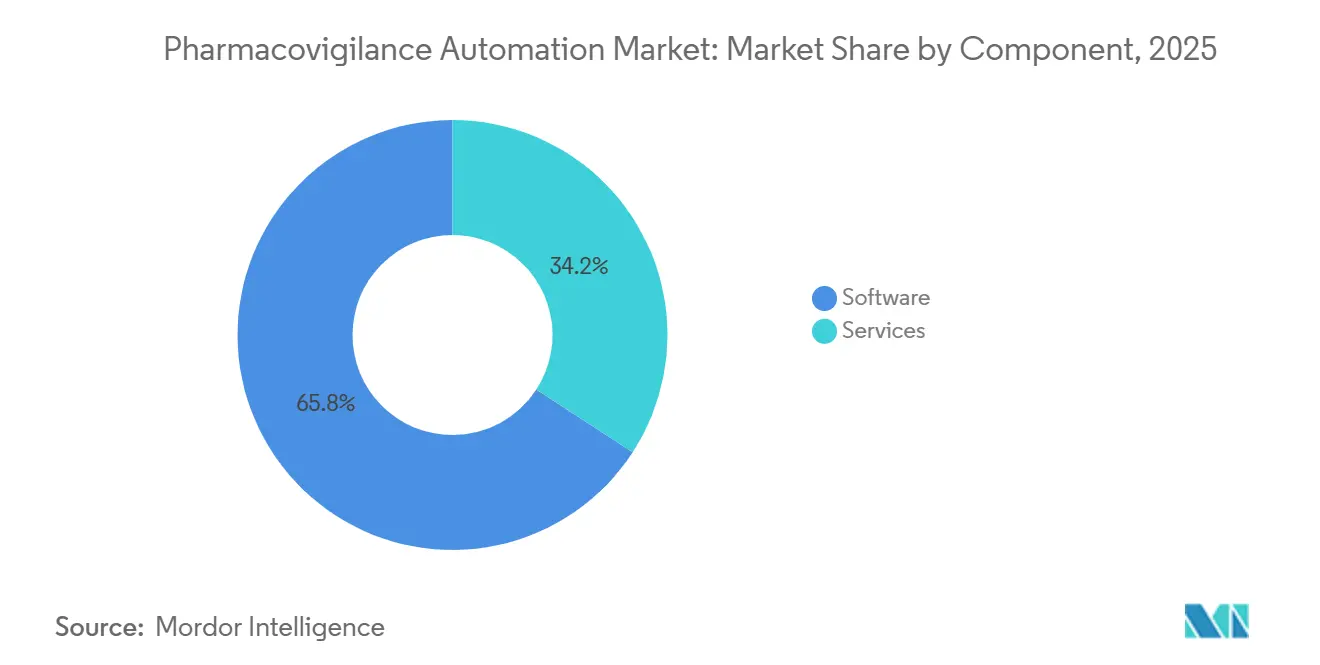

- Por componente, el software representó el 65,82% de la participación del mercado de automatización de farmacovigilancia en 2025, mientras que los servicios avanzan a una CAGR del 14,31% hasta 2031.

- Por tecnología, las plataformas de inteligencia artificial y aprendizaje automático representaron el 45,17% de las implementaciones en 2025; el procesamiento de lenguaje natural es el segmento tecnológico de más rápido crecimiento con una CAGR del 15,92% hasta 2031.

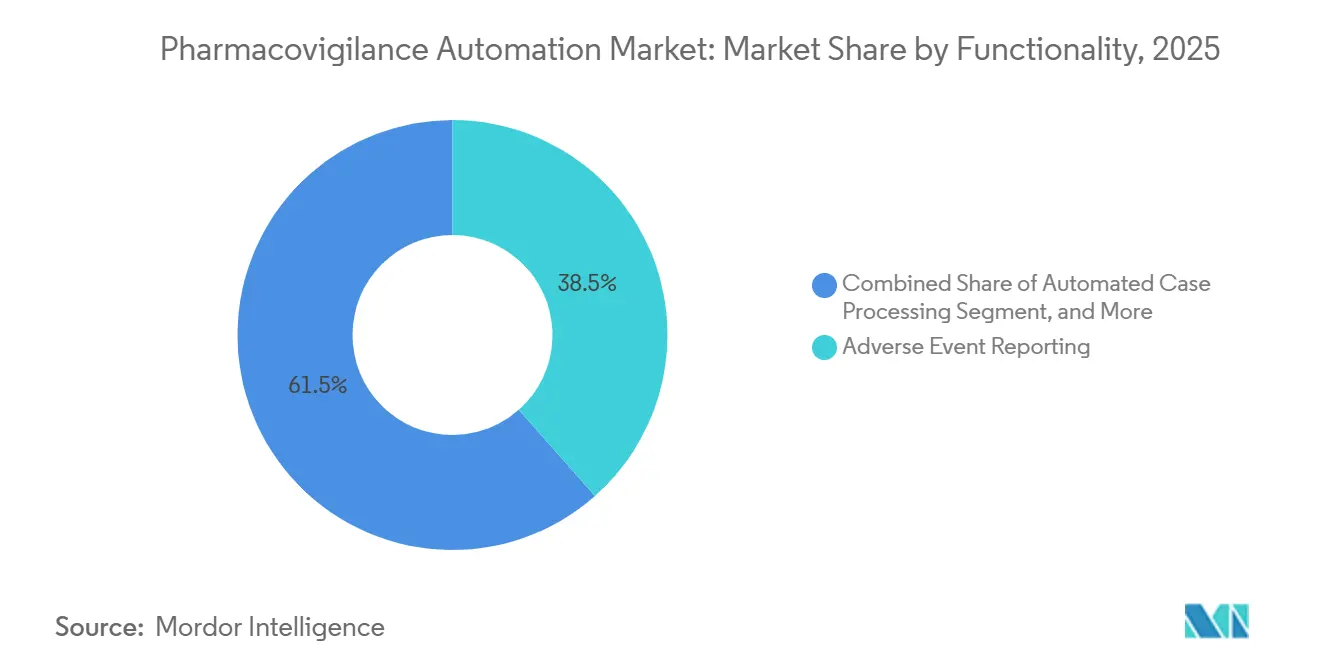

- Por funcionalidad, la notificación de eventos adversos representó el 38,46% del tamaño del mercado de automatización de farmacovigilancia en 2025, pero la detección de señales está proyectada para expandirse a una CAGR del 13,79% hasta 2031.

- Por modo de implementación, las soluciones en la nube captaron el 53,94% de las instalaciones en 2025, mientras que las arquitecturas híbridas lideran el campo con una CAGR del 16,36%.

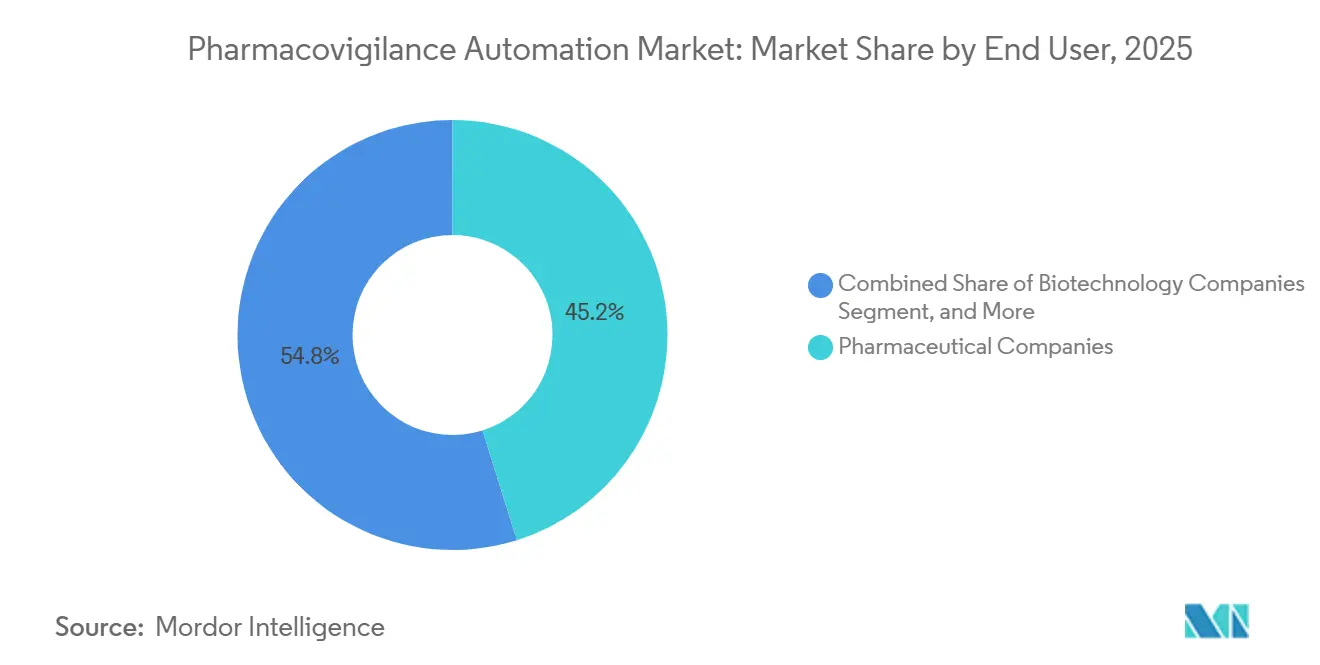

- Por usuario final, las empresas farmacéuticas generaron el 45,16% de los ingresos de 2025, aunque las organizaciones de investigación por contrato están en camino de alcanzar una CAGR del 17,61% hasta 2031.

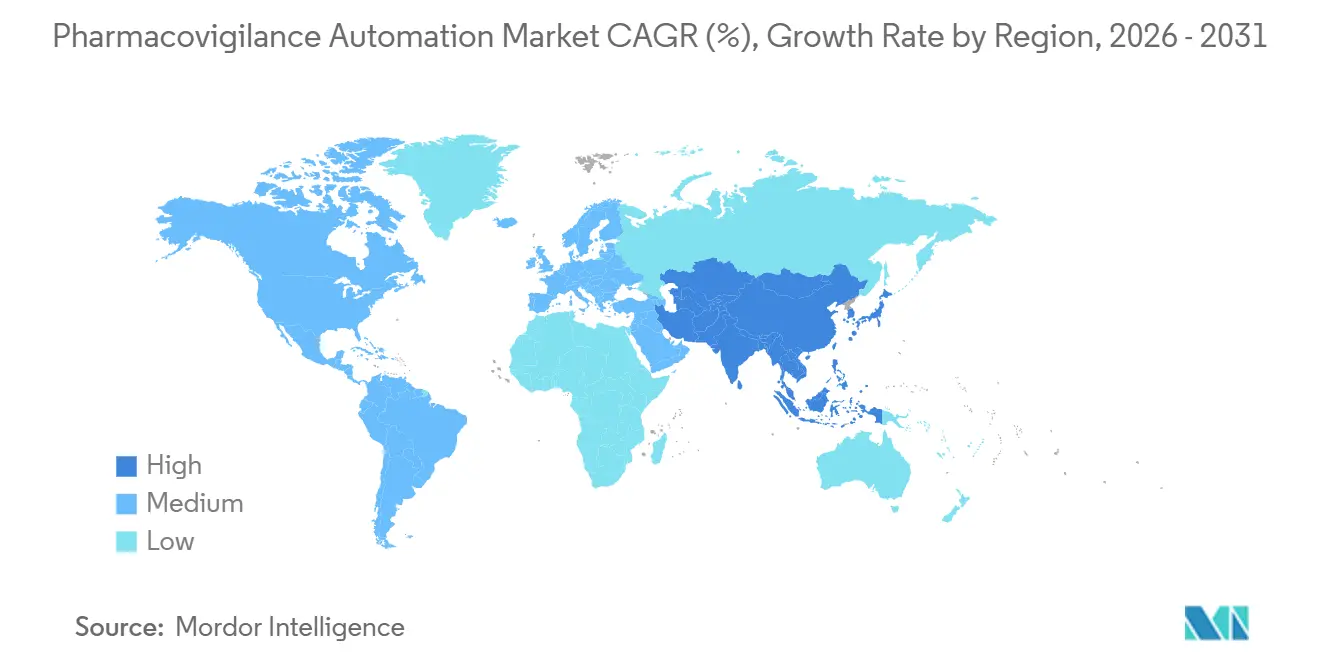

- Por geografía, América del Norte lideró con una participación del 36,48% en 2025, pero se prevé que Asia-Pacífico crezca a una CAGR del 19,34%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Automatización de Farmacovigilancia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Presión Regulatoria para el Cumplimiento de la Seguridad de los Medicamentos | +2.8% | Global, con mayor aplicación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los Volúmenes de Datos de Eventos Adversos Provenientes de Fuentes Multicanal | +3.1% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Adopción de Plataformas de Seguridad Centradas en Inteligencia Artificial y Aprendizaje Automático | +2.5% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Mandatos de Reducción del Costo de Servicio por Parte de las Grandes Farmacéuticas | +1.9% | Global, concentrado en los 20 principales centros farmacéuticos | Largo plazo (≥ 4 años) |

| Demanda de Automatización para la Vigilancia de Terapias Celulares y Génicas | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de las Redes de Datos del Mundo Real | +1.4% | Núcleo en Asia-Pacífico, con expansión a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Presión Regulatoria para el Cumplimiento de la Seguridad de los Medicamentos

Los reguladores globales han acortado los plazos de notificación y endurecido los umbrales de calidad de los datos, lo que obliga a los patrocinadores a automatizar las verificaciones de validación que los equipos humanos no pueden repetir a escala. La FDA y la EMA emitieron principios conjuntos en enero de 2026 que tratan la detección algorítmica de duplicados, la síntesis narrativa y la codificación de causalidad como funciones de dispositivos médicos, requiriendo validación previa a la comercialización y vigilancia poscomercialización. Los pilotos de la EMA que comenzaron en septiembre de 2025 en 12 titulares de autorizaciones de comercialización ya están poniendo de manifiesto brechas de cumplimiento en los sistemas heredados.[1]Agencia Europea de Medicamentos, "Plan de Trabajo del PRAC 2026," Estos mandatos benefician a los proveedores cuyas plataformas incluyen registros de auditoría, control de versiones y certificación ISO 13485, impulsando así el mercado de automatización de farmacovigilancia. El CIOMS reforzó esta tendencia en diciembre de 2025 al recomendar que los conjuntos de datos de entrenamiento de modelos de inteligencia artificial y los pasos de mitigación de sesgos aparezcan en los informes periódicos de seguridad.[2]Consejo de Organizaciones Internacionales de Ciencias Médicas, "Informe del Grupo de Trabajo XIV," En conjunto, estas medidas aceleran la inversión al tiempo que aumentan las barreras de entrada para las soluciones sin herramientas de cumplimiento integradas.

Aumento de los Volúmenes de Datos de Eventos Adversos Provenientes de Fuentes Multicanal

Los recuentos de eventos adversos están aumentando de forma explosiva a medida que los informes van más allá de las notificaciones de los médicos para incluir aplicaciones móviles, redes sociales y dispositivos portátiles. India registró 4,8 millones de casos en 2024 a través de su aplicación móvil de notificación, casi duplicando las cifras de 2020.[3]Organización Central de Control de Estándares de Medicamentos, "Panel del Programa Nacional de Farmacovigilancia," Trabajos académicos muestran que el 40% de los eventos en redes sociales nunca llegan a los sistemas de notificación formal, aunque el 15% emerge antes cuando se extraen de forma algorítmica.[4]Springer, "Precisión del Procesamiento de Lenguaje Natural con Transformadores en Narrativas de Eventos Adversos Multilingües," Los ensayos descentralizados alimentan resultados electrónicos notificados por los pacientes que los reguladores esperan que los patrocinadores revisen en un plazo de 24 horas, una tarea poco realista para los revisores manuales. La red DARWIN EU de Europa añadirá 150 millones de registros electrónicos para 2027, desbordando los escritorios de seguridad tradicionales. La ingesta automatizada y el triaje mediante procesamiento de lenguaje natural se convierten, por tanto, en elementos esenciales, lo que amplía aún más el mercado de automatización de farmacovigilancia.

Rápida Adopción de Plataformas de Seguridad Centradas en Inteligencia Artificial y Aprendizaje Automático

Los patrocinadores están pasando de conjuntos de reglas rígidas a modelos de autoaprendizaje que gestionan la detección de duplicados y la codificación MedDRA al tiempo que reducen los falsos positivos. ORCHESTRATE PV de EVERSANA, lanzado en julio de 2025, afirma lograr un procesamiento un 50% más rápido y un 40% menos de trabajo manual mediante modelos preentrenados. El marco de control de cambios predeterminado de la FDA permite a las empresas actualizar los algoritmos dentro de los corredores de rendimiento aprobados sin nuevas presentaciones, reduciendo la carga de cumplimiento. El Proyecto MIHARI de Japón analiza 100 millones de historias clínicas electrónicas y reduce los retrasos en la detección de señales en seis meses, validando la eficacia del aprendizaje automático para la vigilancia en el mundo real. Los proveedores están localizando modelos para contrarrestar el sesgo de los conjuntos de datos señalado por el CIOMS, creando variantes específicas por región y paneles de transparencia. Estas innovaciones alimentan el crecimiento sostenido del mercado de automatización de farmacovigilancia.

Mandatos de Reducción del Costo de Servicio por Parte de las Grandes Farmacéuticas

Los vencimientos de patentes y la presión sobre los precios están comprimiendo los márgenes, por lo que los equipos de seguridad deben demostrar ahorros por caso. El Proyecto ARTEMIS de Sanofi tiene como objetivo reducir los gastos operativos en un 50% para 2027, gestionando al mismo tiempo 700.000 casos anuales. WNS demostró que la automatización de procesos robóticos reduce el tiempo de entrada de datos de 45 minutos a 12 minutos. Las organizaciones de investigación por contrato como PrimeVigilance migraron a Oracle Argus Cloud en julio de 2025 y ahora ofrecen paquetes escalonados por caso que las pequeñas biotecnológicas prefieren. La estrategia gana tracción incluso cuando el seguimiento de seguridad de terapias celulares y génicas introduce eventos escasos y complejos que los algoritmos actuales aún tienen dificultades para contextualizar. Sin embargo, el discurso general de eficiencia mantiene el flujo de capital hacia el mercado de automatización de farmacovigilancia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de Privacidad de Datos y Cumplimiento entre Jurisdicciones | -1.6% | Global, agudo en la UE y China | Corto plazo (≤ 2 años) |

| Complejidad de la Integración de Bases de Datos de Seguridad Heredadas | -1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones por la Dependencia del Proveedor Derivadas de Modelos de Inteligencia Artificial Propietarios | -0.7% | Global, más pronunciado para las biotecnológicas de nivel medio | Largo plazo (≥ 4 años) |

| Sesgo en los Modelos de Procesamiento de Lenguaje Natural Multilingüe | -0.5% | Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Cumplimiento entre Jurisdicciones

El RGPD de la UE bloquea las transferencias de datos a jurisdicciones no adecuadas a menos que existan salvaguardias complejas, lo que complica las implementaciones en la nube con sede en Estados Unidos. La Ley de Protección de Información Personal de China impone una estricta localización, obligando a las multinacionales a gestionar bases de datos aisladas dentro del país. La FDA aún exige el cumplimiento del 21 CFR Parte 11 para el alojamiento externalizado, lo que añade una carga de auditoría para los pequeños patrocinadores. Estos estatutos superpuestos fragmentan los repositorios de datos, inflan los costos de validación y ralentizan el ritmo de migración, limitando los ingresos potenciales a corto plazo para el mercado de automatización de farmacovigilancia.

Complejidad de la Integración de Bases de Datos de Seguridad Heredadas

Décadas de datos de casos propietarios residen en sistemas como Oracle Argus y ArisGlobal LifeSphere, que almacenan los campos de manera diferente, haciendo imposible la migración con un solo clic. Los patrocinadores deben reconciliar los vínculos de duplicados, las versiones de la jerarquía MedDRA y las narrativas de texto libre para preservar el historial regulatorio, tareas que alargan los proyectos más allá de los 18 meses en promedio. ICH E2B(R3) introdujo campos estructurados que muchas versiones heredadas no tienen, por lo que la mayoría de las organizaciones ejecutan costosos sistemas paralelos durante la transición. Esta demora modera la velocidad de adopción, incluso cuando los nuevos participantes prometen conectores llave en mano, limitando así las ganancias a corto plazo para el mercado de automatización de farmacovigilancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Participación a Medida que las Biotecnológicas Externalizan el Análisis

Los servicios están ganando participación incluso cuando el software mantiene una base de ingresos dominante. En 2025, el software capturó el 65,82% de la participación del mercado de automatización de farmacovigilancia. Sin embargo, el crecimiento se inclina hacia las ofertas gestionadas, con los servicios registrando una CAGR del 14,31% hasta 2031 respaldada por contratos de externalización por caso que integran tecnología, mano de obra y presentaciones regulatorias en una sola factura. El lanzamiento de ORCHESTRATE PV por parte de EVERSANA en julio de 2025 ejemplifica este giro al permitir que las biotecnológicas de nivel medio eviten las licencias por completo.

La adopción de modelos de participación híbridos también está fomentando los ingresos por servicios. Los patrocinadores recurren a consultores para migraciones de 12 a 18 meses que requieren mapeo de datos, scripting de validación y documentación orientada a los reguladores. Empresas especializadas como Nextrove se especializan en la traducción multilingüe de casos, abordando las restricciones señaladas anteriormente. A largo plazo, una automatización más profunda podría canibalizar los servicios humanos, pero las complejidades asociadas al seguimiento de terapias celulares y génicas y a la ingesta de evidencia del mundo real sugieren un espacio sostenido para paquetes combinados de tecnología y personas dentro de la industria de automatización de farmacovigilancia.

Por Tecnología: El Procesamiento de Lenguaje Natural Crece Impulsado por las Demandas Multilingües y de Redes Sociales

Se espera que la inteligencia artificial y el aprendizaje automático representen el 45,17% de las implementaciones en 2025. Mientras tanto, el procesamiento de lenguaje natural experimenta el crecimiento más rápido, con una CAGR del 15,92%, impulsado por la adopción de narrativas de ensayos descentralizados, resultados notificados por los pacientes y el análisis de datos de redes sociales. Las arquitecturas de transformadores ofrecen una precisión de extracción del 92% para el inglés, superando significativamente a los sistemas tradicionales basados en reglas.

Los proveedores están invirtiendo en investigación y desarrollo en corpus multilingües para reducir la brecha de sesgo señalada como una restricción. La automatización de procesos robóticos sigue siendo fundamental, pero se está estabilizando a medida que las capacidades se integran directamente en suites más amplias. Los primeros pilotos que involucran registros de auditoría en cadena de bloques y mapas de señales en bases de datos de grafos están incluidos en el segmento "Otros", lo que indica futuras oportunidades adyacentes en lugar de variaciones de ingresos a corto plazo para el mercado de automatización de farmacovigilancia.

Por Funcionalidad: La Detección de Señales se Acelera en Medio del Escrutinio Regulatorio

La notificación de eventos adversos generó el 38,46% de los ingresos en 2025, reflejando los mandatos universales de presentación. Sin embargo, se prevé que la detección de señales y la gestión de riesgos supere este ritmo con una CAGR del 13,79%, impulsada por los reguladores que citan la identificación tardía en las cartas de advertencia de 2024, que aumentaron un 23% interanual. El procesamiento automatizado de casos genera ahorros concretos —WNS redujo el tiempo de gestión a 12 minutos— pero su crecimiento se modera a medida que los primeros adoptantes completan sus implementaciones.

El monitoreo de literatura médica sigue siendo difícil de monetizar porque menos del 1% de los artículos analizados generan casos notificables. Sin embargo, los proveedores lo incluyen en los acuerdos de licencia de suite completa para mantener a los compradores dentro de una sola consola. Los motores de señales del mundo real como el MIHARI de Japón subrayan las expectativas cambiantes: el análisis proactivo se está convirtiendo en un requisito básico, atrayendo aún más inversión hacia el mercado de automatización de farmacovigilancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Las Arquitecturas Híbridas Reconcilian el Cumplimiento y la Agilidad

Las instalaciones en la nube representan el 53,94% del mercado, mientras que los modelos híbridos están ganando impulso con una CAGR del 16,36%, impulsados por la intersección de las regulaciones de localización de datos y los objetivos de análisis globales. Una arquitectura dividida que mantiene los identificadores en sitio mientras traslada los conjuntos desidentificados a la nube satisface el RGPD y la Ley de Protección de Información Personal de China sin renunciar a la potencia del aprendizaje automático.

Las instalaciones en sitio persisten entre los grandes patrocinadores sujetos a normas de TI conservadoras, aunque las hojas de ruta de los proveedores ahora señalan el fin de vida útil de muchas versiones heredadas. La guía preliminar de la FDA de 2025 suavizó las preocupaciones sobre el almacenamiento en la nube de datos regulados una vez que se demuestran los controles del 21 CFR Parte 11. En conjunto, los modelos híbridos y en la nube dominarán los nuevos contratos, configurando los patrones de ingresos futuros dentro de la industria de automatización de farmacovigilancia.

Por Usuario Final: Las Organizaciones de Investigación por Contrato se Benefician de la Ola de Externalización

Las empresas farmacéuticas representaron el 45,16% de los ingresos de 2025, siendo aún el bloque de gasto más grande. Sin embargo, las organizaciones de investigación por contrato están avanzando rápidamente a una CAGR del 17,61%, impulsadas por precios escalonados basados en volumen tras la migración de PrimeVigilance a Argus Cloud en julio de 2025. Las biotecnológicas que gestionan pequeñas carteras dependen en gran medida de los paquetes de servicios gestionados para evitar plantillas fijas.

Los fabricantes de dispositivos, el mundo académico y las autoridades sanitarias contribuyen de forma modesta, pero aportan requisitos especializados como interfaces de registros para la vigilancia poscomercialización que los proveedores están productizando cada vez más. Si las grandes farmacéuticas reinternalizan el trabajo para supervisar el seguimiento complejo de terapias génicas podría alterar la trayectoria, pero hasta 2031, la adopción por parte de las organizaciones de investigación por contrato sigue siendo un pilar fundamental del crecimiento para el mercado de automatización de farmacovigilancia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 36,48% de los ingresos de 2025 debido a la aplicación agresiva de la FDA y la temprana adopción de la inteligencia artificial. Las observaciones del Formulario 483 relacionadas con deficiencias de seguridad aumentaron un 23% en 2024, impulsando a los patrocinadores hacia la verificación automatizada de duplicados y la síntesis narrativa. Los principios de inteligencia artificial de la FDA y la EMA de enero de 2026 refuerzan aún más la inversión al aclarar las expectativas de validación. Canadá y México, aunque más pequeños, se benefician de la alineación del T-MEC que fomenta los centros centralizados de recepción de casos. Los problemas de integración con las bases de datos Argus consolidadas ralentizan las conversiones a la nube, manteniendo una demanda paralela de consultores de servicios dentro del mercado de automatización de farmacovigilancia.

Europa ocupa el segundo lugar en ingresos y se beneficia de iniciativas de la EMA como DARWIN EU y los pilotos de monitoreo de cumplimiento 2026 del Comité de Evaluación de Riesgos en Farmacovigilancia. Alemania, el Reino Unido, Francia, Italia y España albergan densos clústeres farmacéuticos que impulsan la actividad de licencias. La postura estricta del RGPD configura las decisiones de implementación, lo que explica por qué las arquitecturas híbridas crecen rápidamente. Las recientes actualizaciones de la ICH se alinean con las pasarelas de presentación electrónica europeas, reduciendo los costos de personalización para los proveedores y convirtiendo a la región en un terreno atractivo para los primeros adoptantes dentro del mercado de automatización de farmacovigilancia.

Asia-Pacífico es el de mayor dinamismo con una CAGR del 19,34% hasta 2031, impulsado por el mandato de presentación electrónica de China en 2024 y el auge de las aplicaciones móviles en India. El MIHARI de Japón demuestra un retorno de la inversión tangible al detectar señales seis meses antes, inspirando iniciativas similares en Corea del Sur y Australia. Las normas de localización como la Ley de Protección de Información Personal de China fomentan asociaciones con nubes domésticas de Alibaba y Tencent, generando un ecosistema específico de la región dentro del mercado más amplio de automatización de farmacovigilancia. Oriente Medio, África y América del Sur siguen siendo incipientes, pero podrían acelerarse después de 2028 a medida que los reguladores del Consejo de Cooperación del Golfo construyan infraestructura digital y los países latinoamericanos se armonicen con los estándares de la ICH.

Panorama Competitivo

El mercado de automatización de farmacovigilancia sigue siendo moderadamente concentrado. Oracle, ArisGlobal, Veeva Systems e IQVIA cuentan con importantes bases instaladas entre las 20 principales farmacéuticas, beneficiándose de flujos de trabajo integrados y bloqueos de validación plurianuales. El acercamiento de IQVIA y Veeva Systems en agosto de 2025 vincula IQVIA Vigilance con Veeva Vault Safety, eliminando un cuello de botella de flujo de datos de larga data y ayudando a los patrocinadores a simplificar sus estructuras de cumplimiento.

Proveedores especializados como AB Cube, EXTEDO y RxLogix se posicionan en nichos regionales o funcionales ofreciendo API modulares que se conectan a las bases de datos heredadas sin necesidad de reemplazarlas. Las oportunidades de espacio en blanco incluyen los disparadores de eventos adversos de resultados electrónicos notificados por pacientes para ensayos descentralizados, un área donde Medidata está activa, y los registros de auditoría en cadena de bloques que están siendo pilotados por dos grandes empresas con sede en Estados Unidos. Los gigantes de la consultoría Accenture, Cognizant, Genpact y TCS agrupan la implementación tecnológica con servicios gestionados, aprovechando la mano de obra en el extranjero para competir en precio con las organizaciones de investigación por contrato, aunque enfrentan escrutinio sobre la profundidad de su conocimiento del dominio.

Líderes de la Industria de Automatización de Farmacovigilancia

ArisGlobal

IBM Watson Health

IQVIA

Veeva Systems

AB Cube

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La FDA y la EMA publicaron principios conjuntos que exigen una validación de nivel de dispositivo médico para funciones de inteligencia artificial como la detección de duplicados, la síntesis narrativa y la codificación de causalidad, elevando el estándar de cumplimiento para los proveedores.

- Agosto de 2025: IQVIA y Veeva Systems formaron una alianza a largo plazo que integra IQVIA Vigilance con Veeva Vault Safety para eliminar las transferencias manuales de datos.

- Julio de 2025: EVERSANA introdujo ORCHESTRATE PV, comprometiéndose a lograr un manejo de casos un 50% más rápido y un 40% menos de trabajo manual mediante modelos de inteligencia artificial preentrenados.

Alcance del Informe Global del Mercado de Automatización de Farmacovigilancia

Según el alcance del informe, la automatización de farmacovigilancia se refiere al uso de tecnologías avanzadas como la inteligencia artificial (IA), el aprendizaje automático (AA), el procesamiento de lenguaje natural (PLN) y la automatización de procesos robóticos (APR) para agilizar y automatizar los procesos de monitoreo de la seguridad de los medicamentos. Permite el manejo eficiente de la notificación de eventos adversos, el procesamiento de casos, la detección de señales y las actividades de cumplimiento regulatorio. La reducción de la intervención manual mejora la precisión, la velocidad y la consistencia en los flujos de trabajo de farmacovigilancia. Esto, en última instancia, mejora la seguridad del paciente y apoya una toma de decisiones regulatorias más rápida.

El mercado de automatización de farmacovigilancia está segmentado por componente, tecnología, funcionalidad, modo de implementación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por tecnología, el mercado está segmentado en inteligencia artificial y aprendizaje automático, procesamiento de lenguaje natural, automatización de procesos robóticos y otros. Por funcionalidad, el mercado está segmentado en procesamiento automatizado de casos, notificación de eventos adversos, detección de señales y gestión de riesgos, monitoreo de literatura médica y otros. Por modo de implementación, el mercado está segmentado en basado en la nube, en sitio e híbrido. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas biotecnológicas, organizaciones de investigación por contrato (OIC) y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Software |

| Servicios |

| Inteligencia Artificial (IA) y Aprendizaje Automático (AA) |

| Procesamiento de Lenguaje Natural (PLN) |

| Automatización de Procesos Robóticos (APR) |

| Otros |

| Procesamiento Automatizado de Casos |

| Notificación de Eventos Adversos |

| Detección de Señales y Gestión de Riesgos |

| Monitoreo de Literatura Médica |

| Otros |

| Basado en la Nube |

| En Sitio |

| Híbrido |

| Empresas Farmacéuticas |

| Empresas Biotecnológicas |

| Organizaciones de Investigación por Contrato (OIC) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Tecnología | Inteligencia Artificial (IA) y Aprendizaje Automático (AA) | |

| Procesamiento de Lenguaje Natural (PLN) | ||

| Automatización de Procesos Robóticos (APR) | ||

| Otros | ||

| Por Funcionalidad | Procesamiento Automatizado de Casos | |

| Notificación de Eventos Adversos | ||

| Detección de Señales y Gestión de Riesgos | ||

| Monitoreo de Literatura Médica | ||

| Otros | ||

| Por Modo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Híbrido | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas Biotecnológicas | ||

| Organizaciones de Investigación por Contrato (OIC) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de automatización de farmacovigilancia hasta 2031?

Se prevé que el mercado de automatización de farmacovigilancia se expanda a una CAGR del 13,42% entre 2026 y 2031.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Se proyecta que los servicios crezcan a una CAGR del 14,31% hasta 2031, a medida que los patrocinadores externalizan el análisis y el procesamiento de casos.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 19,34% hasta 2031, impulsada por el mandato de presentación electrónica de China y la red de datos del mundo real MIHARI de Japón.

¿Qué tecnología está ganando impulso más rápidamente?

El procesamiento de lenguaje natural lidera con una CAGR del 15,92% debido a la demanda de análisis de narrativas no estructuradas en múltiples idiomas.

¿Por qué están aumentando las implementaciones híbridas?

Las organizaciones adoptan modelos híbridos para conciliar las estrictas leyes de residencia de datos como el RGPD y la Ley de Protección de Información Personal de China con la escalabilidad del análisis en la nube.

¿Qué está impulsando el crecimiento de las organizaciones de investigación por contrato en este espacio?

Las organizaciones de investigación por contrato se benefician de modelos de externalización de costos variables que resultan atractivos para las biotecnológicas y las grandes farmacéuticas que buscan flexibilidad en las operaciones de seguridad.

Última actualización de la página el: