Tamaño y Cuota del Mercado de Externalización de Farmacovigilancia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

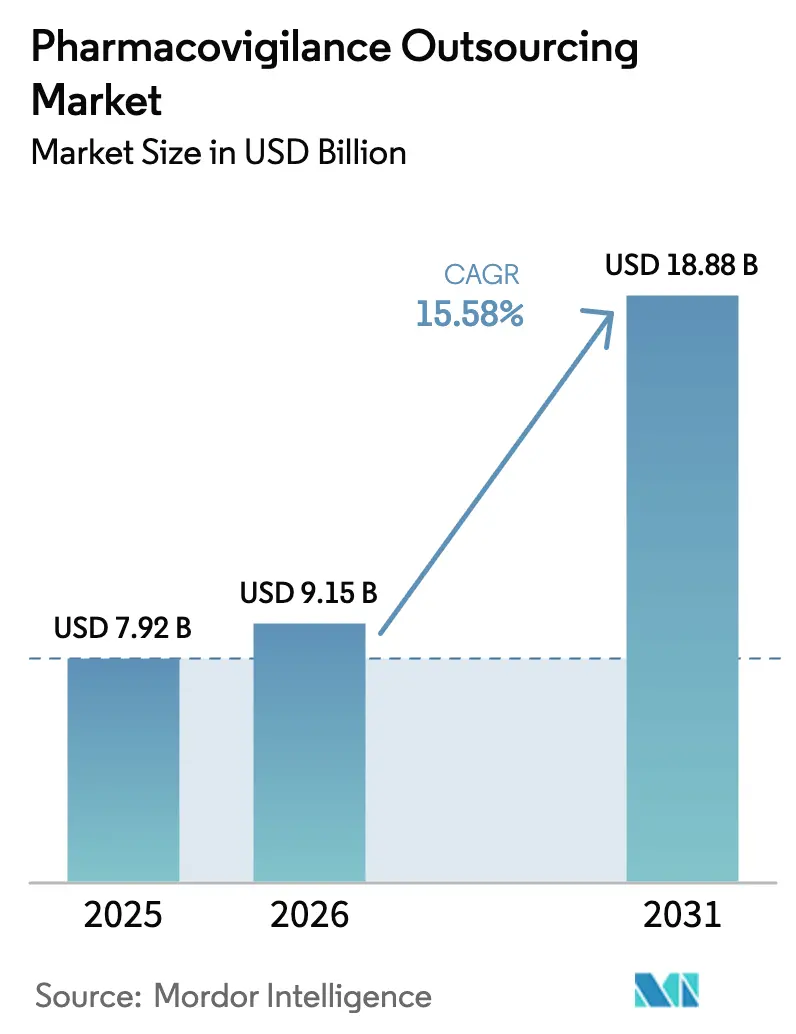

| Tamaño del Mercado (2026) | 9.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Farmacovigilancia por Mordor Intelligence

El tamaño del Mercado de Externalización de Farmacovigilancia en 2026 se estima en USD 9.150 millones, creciendo desde el valor de 2025 de USD 7.920 millones, con proyecciones para 2031 que muestran USD 18.880 millones, creciendo a una CAGR del 15,58% durante 2026-2031.

La creciente complejidad regulatoria, la expansión de las carteras globales de desarrollo de fármacos y las ventajas en costes de los socios externos especializados sustentan estas perspectivas. Las empresas farmacéuticas consideran cada vez más la externalización como una palanca estratégica que les permite redirigir recursos internos hacia la I+D central, al tiempo que se benefician de sistemas de seguridad de primer nivel. La adopción de formatos electrónicos como el estándar E2B(R3) de la FDA está acelerando las inversiones tecnológicas por parte de los socios de servicios. La consolidación entre los principales proveedores está ampliando las capacidades integrales, y las herramientas de inteligencia artificial están reduciendo los plazos de procesamiento de casos, disminuyendo el coste global por caso. El mercado de externalización de farmacovigilancia también se beneficia del aumento de los volúmenes de eventos adversos vinculados a biológicos complejos, terapias oncológicas y medicamentos huérfanos, lo que genera una demanda sostenida de experiencia especializada en detección de señales.

Conclusiones Clave del Informe

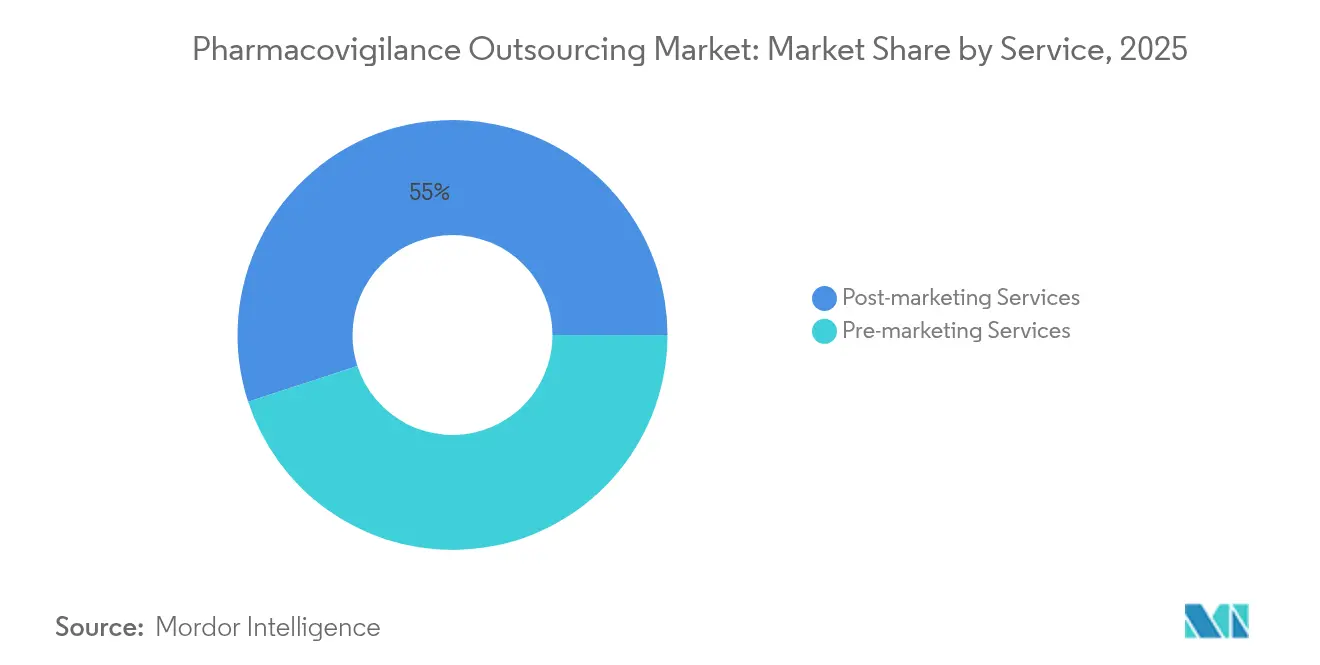

- Por servicio, los servicios de poscomercialización lideraron con una cuota del 55,02% del mercado de externalización de farmacovigilancia en 2025 y se prevé que crezcan a una CAGR del 17,42% hasta 2031.

- Por área terapéutica, la oncología representó el 26,70% del tamaño del mercado de externalización de farmacovigilancia en 2025, mientras que la CAGR del 18,96% del segmento hasta 2031 es la más rápida entre las áreas terapéuticas.

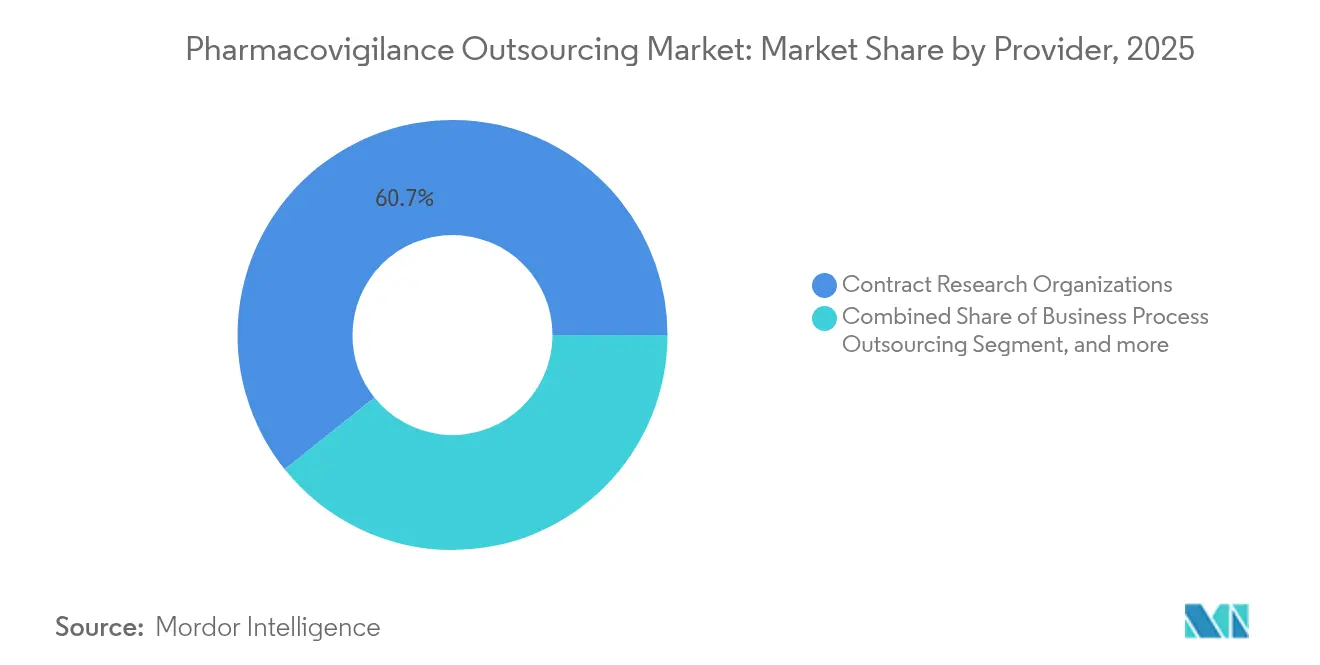

- Por proveedor, las organizaciones de investigación por contrato mantuvieron el 60,74% de la cuota del mercado de externalización de farmacovigilancia en 2025; los proveedores de tecnología especializados representan el grupo de proveedores de mayor crecimiento con una CAGR del 16,12% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas muestran el mayor crecimiento entre los usuarios finales con una CAGR del 17,86%, aunque las empresas farmacéuticas aún concentran el 52,20% de los ingresos de 2025.

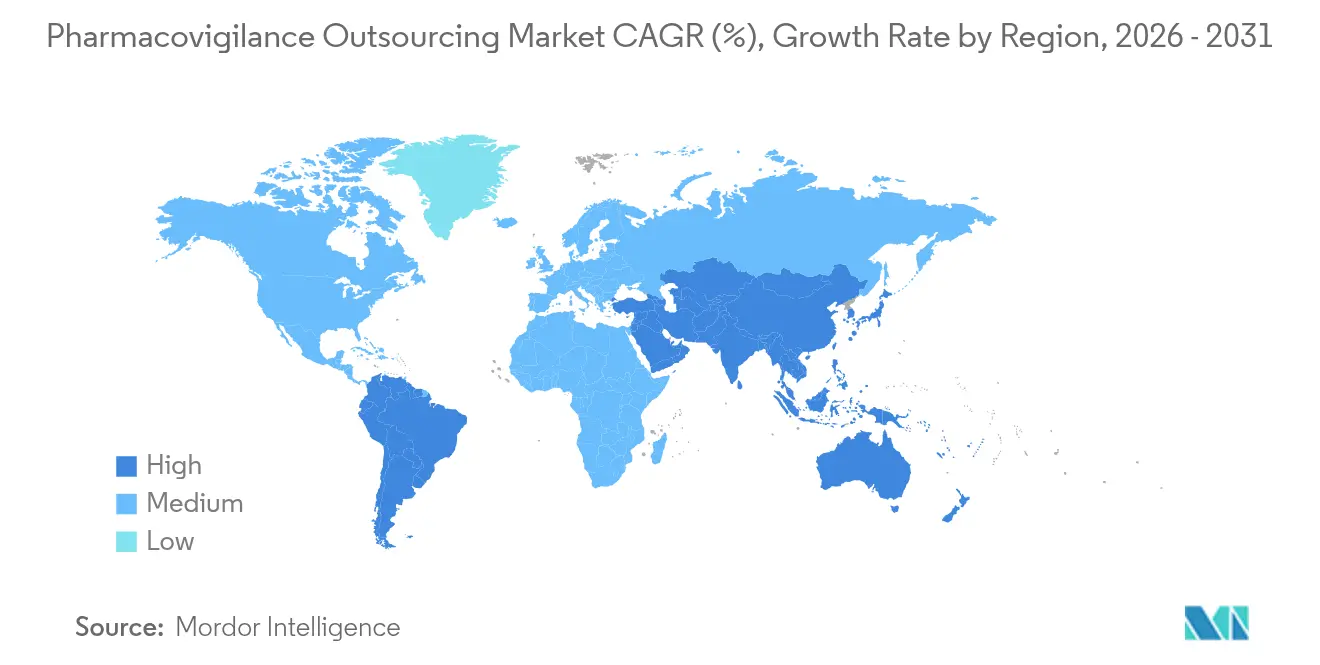

- Por geografía, América del Norte aportó el 38,72% de los ingresos de 2025, aunque se proyecta que Asia-Pacífico avance a una CAGR del 19,64%, el ritmo regional más rápido hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Farmacovigilancia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retiradas de medicamentos de alto perfil | +2.8% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Aumento de la incidencia de reacciones adversas a medicamentos | +3.1% | Mayor notificación en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión del volumen global de ensayos clínicos | +2.4% | Núcleo en Asia-Pacífico; extensión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Normas más estrictas de notificación de seguridad en tiempo real | +3.7% | Global, liderado por la FDA y la EMA | Largo plazo (≥ 4 años) |

| Aumento de las aprobaciones de medicamentos huérfanos | +1.9% | América del Norte y UE; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización habilitada por IA | +2.3% | Adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Número de Retiradas de Medicamentos de Alto Perfil por Problemas de Seguridad

Tres mil setecientas dieciocho retiradas entre 2012 y 2023, incluidos un 14% de eventos de Clase I, han intensificado el escrutinio sobre las deficiencias en el control de calidad. Cada retirada afecta a casi 400.000 unidades de producto y tiene una duración media de 1,3 años, lo que impulsa a los fabricantes hacia socios especializados capaces de escalar recursos rápidamente. Las empresas de externalización aportan experiencia específica en análisis de impurezas, revisión de etiquetado y planificación de acciones correctivas, mitigando la carga operativa para los titulares de autorizaciones de comercialización. Las directrices mejoradas de vigilancia poscomercialización de la FDA emitidas en enero de 2024 refuerzan la necesidad comercial de asociaciones externas capaces de responder con rapidez a las expectativas cambiantes.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Presentación Electrónica de Informes Individuales de Seguridad de Casos," fda.gov

Aumento de la Incidencia de Reacciones Adversas a Medicamentos

La base de datos FAERS está procesando volúmenes exponencialmente mayores de informes individuales de seguridad de casos. Por ejemplo, el montelukast generó 86.732 informes entre 2004 y 2023, mientras que el lecanemab acumuló 811 eventos durante su primer período de despliegue. Los análisis de desproporción de los eventos relacionados con las vacunas contra la COVID-19 requirieron un sofisticado filtrado estadístico para identificar señales auténticas. Los modelos de aprendizaje automático alcanzan ahora una precisión del 76,68% al predecir reacciones adversas a medicamentos a partir de registros electrónicos de salud. Estas cargas analíticas superan la capacidad interna de muchos patrocinadores, orientándolos hacia proveedores que ofrecen monitorización bibliográfica habilitada por IA, procesamiento del lenguaje natural y experiencia regulatoria global.

Expansión del Volumen Global de Ensayos Clínicos que Impulsa la Externalización de la Farmacovigilancia

Las organizaciones de investigación por contrato regionales ofrecen ahorros de costes del 30-40% frente a sus homólogas occidentales, manteniendo al mismo tiempo el cumplimiento de las normas ICH. La descentralización relacionada con la COVID-19 ha generalizado las herramientas de captura remota de datos que se integran perfectamente con los flujos de trabajo de farmacovigilancia externalizados, reforzando la preferencia por soluciones de proveedor único que cubran la supervisión del estudio y la notificación de seguridad posterior al ensayo.

Aumento del Rigor Regulatorio para la Notificación de Seguridad en Tiempo Real

El inicio en enero de 2024 de las presentaciones electrónicas E2B(R3) y el plazo de cumplimiento de abril de 2026 requieren canalizaciones de datos seguras, conversión automatizada de formatos y marcos de validación dedicados. El borrador de la guía M14 de la FDA sobre datos del mundo real, junto con el Reglamento del Espacio Europeo de Datos de Salud adoptado en marzo de 2025, elevan colectivamente el listón del cumplimiento normativo, recompensando a los proveedores con plataformas informáticas sólidas y operaciones disponibles las 24 horas del día, los 7 días de la semana, listas para auditoría. Los patrocinadores prefieren externalizar a empresas cuyos equipos regulatorios mantienen un diálogo continuo con las agencias, minimizando el riesgo de presentaciones no conformes.[2]Instituto IQVIA, "Avanzando en la Farmacovigilancia con IA," iqvia.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de profesionales cualificados | -1.8% | Global; aguda en los centros emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Limitaciones de privacidad de datos y transferencia transfronteriza | -1.4% | Principalmente UE-EE. UU.; en expansión hacia los corredores Asia-Pacífico-UE | Largo plazo (≥ 4 años) |

| Dependencia del proveedor por plataformas propietarias | -0.9% | Global; más pronunciada en empresas farmacéuticas medianas | Corto plazo (≤ 2 años) |

| Inflación salarial en los principales centros de externalización | -1.2% | India, Filipinas, Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Profesionales Cualificados

La rotación en los puestos de investigación clínica supera el 25%, y la necesidad global de especialistas en farmacovigilancia es de aproximadamente 50.000, con una brecha persistente de 5.000 personas. Los mercados emergentes experimentan escaseces pronunciadas porque están ampliando simultáneamente los centros de procesamiento de casos y las funciones regulatorias locales. Si bien la automatización alivia las tareas rutinarias, los revisores médicos expertos siguen siendo indispensables para las evaluaciones narrativas, las evaluaciones de riesgo-beneficio y la comunicación con los organismos reguladores. Los proveedores de externalización absorben las presiones de contratación mediante programas de formación continua, aunque siguen enfrentándose a la competencia salarial de los sectores tecnológicos.

Privacidad de Datos y Restricciones a la Transferencia Transfronteriza

El Espacio Europeo de Datos de Salud, que entrará en vigor en marzo de 2027, introduce capas granulares de consentimiento e intercambio de datos que añaden complejidad a las operaciones de seguridad multirregionales. Las transferencias entre la UE y los EE. UU. siguen bajo escrutinio, requiriendo normas corporativas vinculantes o salvaguardias equivalentes que incrementan los costes de cumplimiento. Los proveedores más pequeños pueden encontrar onerosa la carga legal, lo que lleva a algunos patrocinadores a limitar la selección de proveedores a empresas con oficinas globales de privacidad ya establecidas.[3]Comité Europeo de Protección de Datos, "Directrices sobre Transferencias de Datos de Salud," edpb.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Integración de Actividades del Ciclo de Vida Impulsa el Dominio de la Poscomercialización

El liderazgo en tamaño del mercado de externalización de farmacovigilancia en poscomercialización se deriva de su cuota del 55,02% en 2025 y de una sólida perspectiva de CAGR del 17,42%. Los planes de gestión de riesgos obligatorios, la notificación periódica de actualizaciones de seguridad y los ciclos de actualización de etiquetas cada vez más frecuentes mantienen altos volúmenes de casos mucho después del lanzamiento. Los patrocinadores están agrupando la vigilancia bibliográfica, el seguimiento en redes sociales y la evaluación de señales bajo paraguas de externalización de procesos de conocimiento para obtener información terapéutica sin ampliar el personal permanente. La supervisión de seguridad en la fase de precomercialización sigue siendo esencial para las presentaciones en fase de ensayo, pero contribuye con una cuota menor, en parte porque las innovadoras herramientas de diseño de ensayos in silico reducen las cargas de casos clásicas. No obstante, los paquetes de servicios interfuncionales que vinculan las fases clínicas y comerciales están ganando terreno como palancas de diferenciación en el mercado para los proveedores.

Los análisis de procesos de conocimiento y la automatización ofrecen eficiencias mensurables. Los proveedores destacan una reducción del 30% en el coste por caso cuando los algoritmos predictivos clasifican las narrativas antes de la revisión médica humana. Combinadas con centros de procesamiento multilingüe, estas eficiencias refuerzan la dependencia de los patrocinadores de la experiencia externa en poscomercialización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Área Terapéutica: La Complejidad de la Oncología Estimula la Demanda Especializada

La oncología contribuye con el 26,70% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 18,96%, lo que refleja la gravitación del mercado de externalización de farmacovigilancia hacia terapias con perfiles de toxicidad intrincados. El auge de las combinaciones de inmuno-oncología, los conjugados anticuerpo-fármaco y las terapias celulares genera patrones de eventos adversos que requieren un profundo conocimiento biológico y monitorización las 24 horas del día. Las organizaciones de investigación por contrato con médicos de seguridad dedicados a la oncología, por tanto, obtienen precios premium y generan altas tasas de retención de clientes.

Las preocupaciones de seguridad cardiovascular en torno a ciertos agentes dirigidos elevan aún más la complejidad de la revisión de datos, mientras que la neurología, impulsada por los fármacos modificadores de la enfermedad de Alzheimer, está emergiendo como el próximo bolsillo de crecimiento significativo. La oncología de enfermedades raras se superpone con los mandatos de medicamentos huérfanos, complicando la logística de recopilación de datos, aunque reforzando las oportunidades para especialistas de nicho capaces de gestionar cohortes de bajo volumen y alto riesgo.

Por Proveedor: La Escala de las Organizaciones de Investigación por Contrato se Enfrenta a la Disrupción Tecnológica

Las organizaciones de investigación por contrato retienen el 60,74% de los ingresos de 2025 gracias a las ofertas clínicas y de poscomercialización integradas que acortan los ciclos de incorporación de proveedores para los patrocinadores. Sin embargo, los proveedores de tecnología especializados, que se expanden a una CAGR del 16,12%, están redibujando la cadena de valor. Sus plataformas nativas en la nube automatizan la codificación E2B, la detección de duplicados y los paneles de control en tiempo real, reduciendo el coste marginal de cada informe de seguridad y creando una alternativa creíble a los modelos intensivos en mano de obra. Están surgiendo empresas híbridas que combinan software propietario con expertos en el dominio, atractivas para los patrocinadores que buscan una responsabilidad única.

Las grandes organizaciones de investigación por contrato están contrarrestando la disrupción mediante adquisiciones, por ejemplo, la compra de Insife por parte de Qinecsa, para incorporar software de farmacovigilancia de propósito específico en las carteras de servicios. Estos movimientos señalan la convergencia entre la experiencia en plataformas y procesos como diferenciadores clave.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Innovadores Biofarmacéuticos Impulsan el Crecimiento

Los patrocinadores farmacéuticos aún representan el 52,20% de los ingresos de 2025, impulsados por carteras diversas y huellas de comercialización global. Sin embargo, las empresas biofarmacéuticas, muchas de las cuales persiguen modalidades de primera en su clase, muestran una CAGR del 17,86% porque los recursos internos limitados y las vías de aprobación aceleradas obligan a tomar decisiones de externalización tempranas. La industria de externalización de farmacovigilancia se beneficia porque las terapias celulares y génicas implican requisitos intensivos de seguimiento a largo plazo no aptos para equipos clínicos pequeños.

Los fabricantes de medicamentos genéricos mantienen una demanda estable, principalmente para el soporte de procesamiento de casos optimizado en costes, mientras que las empresas de dispositivos médicos están contratando proveedores de farmacovigilancia para cumplir con las normas en expansión sobre productos combinados. En conjunto, estas dinámicas refuerzan la base de clientes multipartes interesadas del mercado.

Análisis Geográfico

América del Norte generó el 38,72% de los ingresos de 2025, anclada por los estrictos mandatos de la FDA y el elevado gasto en I+D de la región. La adopción generalizada del estándar E2B(R3) y el plazo de cumplimiento de abril de 2026 garantizan una demanda persistente de plataformas tecnológicas externas y asesoramiento regulatorio. Los patrocinadores multinacionales con sede en los Estados Unidos consolidan cada vez más las operaciones de seguridad con menos proveedores para gestionar las obligaciones de privacidad y beneficiarse de las economías de escala. Canadá y México contribuyen con un crecimiento incremental a través de marcos regionales armonizados y una creciente actividad de ensayos clínicos.

Asia-Pacífico, aunque más pequeña hoy en día, registra el ritmo más rápido con una CAGR del 19,64% hasta 2031. China, India y Japón están invirtiendo en bases de datos nacionales de eventos adversos equivalentes a los estándares occidentales, mejorando la calidad de los datos y la confianza global. El sector de investigación, desarrollo y fabricación por contrato de India suministra una rica cartera de casos a los centros de seguridad regionales. Los patrocinadores reportan ahorros de costes del 30-40% en las operaciones de Asia-Pacífico, reforzando el traslado de los modelos de procesamiento de casos de seguimiento solar a la región.

Europa mantiene una fuerte presencia a través del sistema EudraVigilance de la EMA y el próximo Espacio de Datos de Salud, que desbloquea datos de uso secundario para el análisis de seguridad, aunque impone una gestión estricta del consentimiento. Oriente Medio y África y América del Sur siguen siendo incipientes, pero están atrayendo ensayos en fase temprana e inversiones en salud digital que eventualmente requerirán marcos completos de farmacovigilancia. Las encuestas de toda la región APEC subrayan prácticas locales heterogéneas, ofreciendo oportunidades para proveedores con herramientas de armonización y capacidad de centro de llamadas multilingüe.

Panorama Competitivo

El mercado de externalización de farmacovigilancia muestra una consolidación moderada. Los cinco principales proveedores representan más de la mitad de los ingresos globales, lo que les otorga capital para desplegar herramientas de IA generativa y ampliar los centros de idiomas regionales. IQVIA procesa 800 casos de seguridad anuales mientras traduce 130 millones de palabras, una escala que pocos competidores igualan. La asociación de Sanofi con el Proyecto ARTEMIS de IQVIA ilustra cómo la clasificación por IA puede reasignar a los analistas humanos hacia evaluaciones complejas.

El impulso de las adquisiciones es fuerte: ProPharma compró iSafety Systems en febrero de 2024, Qinecsa adquirió Insife en abril, e Inovalon añadió VigiLanz el mismo mes. Estos acuerdos amplían la cobertura de la plataforma e incorporan módulos de vigilancia que detectan eventos de seguridad a nivel hospitalario en tiempo casi real. Las organizaciones de investigación por contrato de tamaño mediano sin tecnología propietaria corren el riesgo de sufrir una compresión de márgenes a medida que los patrocinadores migran hacia proveedores habilitados por plataformas que prometen ganancias de eficiencia de dos dígitos. Los organismos reguladores están acelerando este cambio al fomentar los diálogos sobre IA a través del Programa de Tecnología Emergente de Seguridad de Medicamentos de la FDA, reduciendo la incertidumbre para los primeros adoptantes.

Persisten oportunidades de espacio en blanco en áreas terapéuticas poco atendidas como la oftalmología y la dermatología, en la detección de señales farmacogenómicas y en centros regionales donde la revisión narrativa en idioma local sigue siendo manual. Los proveedores que integran la experiencia humana con la IA explicable, satisfacen las normas de privacidad transfronteriza y ofrecen métricas transparentes están mejor posicionados para capturar cuota.

Líderes de la Industria de Externalización de Farmacovigilancia

Accenture

Qinecsa Solutions

IQVIA Inc.

ICON Plc

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: IQVIA reportó ingresos del primer trimestre de 2025 de USD 3.829 millones con ingresos de Soluciones de I+D de USD 2.102 millones, manteniendo una cartera de pedidos contratada de USD 31.500 millones con un crecimiento interanual del 4,8%, demostrando resiliencia en los servicios de farmacovigilancia e investigación clínica a pesar de las incertidumbres macroeconómicas. La empresa elevó la orientación de ingresos para todo el año a entre USD 16.000 millones y USD 16.400 millones, reflejando una fuerte demanda de servicios integrados de seguridad y desarrollo clínico.

- Julio de 2024: Oracle reportó actualizaciones significativas en sus soluciones Argus y Safety One Intake, reforzando su cartera de farmacovigilancia con funciones impulsadas por IA. Estas mejoras de IA atienden las necesidades cambiantes de las organizaciones de ciencias de la vida, permitiéndoles navegar por entornos regulatorios cada vez más complejos y gestionar eficientemente el aumento de casos de eventos adversos.

- Febrero de 2024: Inovalon adquirió VigiLanz, una empresa líder de vigilancia clínica y seguridad del paciente en modalidad de software como servicio y datos, para mejorar sus capacidades en el monitoreo de la seguridad del paciente y la gestión de datos clínicos. Esta adquisición demuestra el valor estratégico de las tecnologías de vigilancia clínica impulsadas por IA en el panorama evolutivo de la farmacovigilancia.

Alcance del Informe Global del Mercado de Externalización de Farmacovigilancia

Según el alcance del informe, la farmacovigilancia es la ciencia y las actividades relacionadas con la detección, evaluación, comprensión y prevención de efectos adversos o cualquier otro problema relacionado con los medicamentos. La externalización de la farmacovigilancia transfiere la ejecución de las funciones y procesos de seguridad de los medicamentos a un proveedor externo. El mercado de externalización de farmacovigilancia está segmentado por servicio, área terapéutica, proveedor, usuario final y geografía. Por servicio, el mercado está segmentado en servicios de precomercialización y servicios de poscomercialización. Por área terapéutica, el mercado está segmentado en neurología, cardiología, oncología y otras aplicaciones (dental y oftálmica). Por usuario final, el mercado está segmentado en hospitales y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece valores (USD) para los segmentos anteriores.

| Servicios de Precomercialización | Servicios de Farmacovigilancia Clínica |

| Servicios de Procesamiento de Casos | |

| Servicios de Detección de Señales y Gestión de Riesgos | |

| Servicios de Gestión de Datos de Seguridad | |

| Servicios de Revisión Médica | |

| Servicios de Poscomercialización | Servicios de Externalización de Procesos de Conocimiento |

| Soluciones y Plataformas de Tecnología de la Información | |

| Servicios de Vigilancia Bibliográfica y Notificación | |

| Elaboración de Informes Agregados y Preparación de PSUR/DSUR |

| Neurología |

| Cardiología |

| Oncología |

| Inmunología |

| Respiratorio |

| Ortopedia |

| Otros |

| Organizaciones de Investigación por Contrato |

| Externalización de Procesos de Negocio |

| Proveedores de Tecnología de Farmacovigilancia Especializados |

| Proveedores de Servicios Híbridos |

| Empresas Farmacéuticas |

| Empresas Biofarmacéuticas |

| Empresas de Dispositivos Médicos |

| Fabricantes de Medicamentos Genéricos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicio | Servicios de Precomercialización | Servicios de Farmacovigilancia Clínica |

| Servicios de Procesamiento de Casos | ||

| Servicios de Detección de Señales y Gestión de Riesgos | ||

| Servicios de Gestión de Datos de Seguridad | ||

| Servicios de Revisión Médica | ||

| Servicios de Poscomercialización | Servicios de Externalización de Procesos de Conocimiento | |

| Soluciones y Plataformas de Tecnología de la Información | ||

| Servicios de Vigilancia Bibliográfica y Notificación | ||

| Elaboración de Informes Agregados y Preparación de PSUR/DSUR | ||

| Por Área Terapéutica | Neurología | |

| Cardiología | ||

| Oncología | ||

| Inmunología | ||

| Respiratorio | ||

| Ortopedia | ||

| Otros | ||

| Por Proveedor | Organizaciones de Investigación por Contrato | |

| Externalización de Procesos de Negocio | ||

| Proveedores de Tecnología de Farmacovigilancia Especializados | ||

| Proveedores de Servicios Híbridos | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas Biofarmacéuticas | ||

| Empresas de Dispositivos Médicos | ||

| Fabricantes de Medicamentos Genéricos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de externalización de farmacovigilancia?

El sector está valorado en USD 9.150 millones en 2026, con una previsión de alcanzar USD 18.880 millones en 2031.

¿Qué segmento de servicio tiene la mayor cuota?

Los servicios de poscomercialización representan el 55,02% de los ingresos de 2025 y exhiben una perspectiva de CAGR del 17,42%.

¿Por qué Asia-Pacífico crece más rápido?

La región se beneficia del crecimiento rentable de los ensayos clínicos, la mejora de los sistemas regulatorios y una CAGR proyectada del 19,64% hasta 2031.

¿Qué papel desempeña la IA en la externalización de la farmacovigilancia?

La IA reduce los tiempos de procesamiento de casos, automatiza la extracción de datos y mejora la detección de señales, reduciendo así los costes y mejorando el cumplimiento normativo.

¿Quiénes son los principales proveedores?

Las grandes organizaciones de investigación por contrato como IQVIA lideran con modelos de servicio integrados, mientras que los proveedores de tecnología especializados son la categoría de proveedores de mayor crecimiento.

Última actualización de la página el: