Tamaño y Participación del Mercado de Software de Farmacovigilancia y Seguridad de Medicamentos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

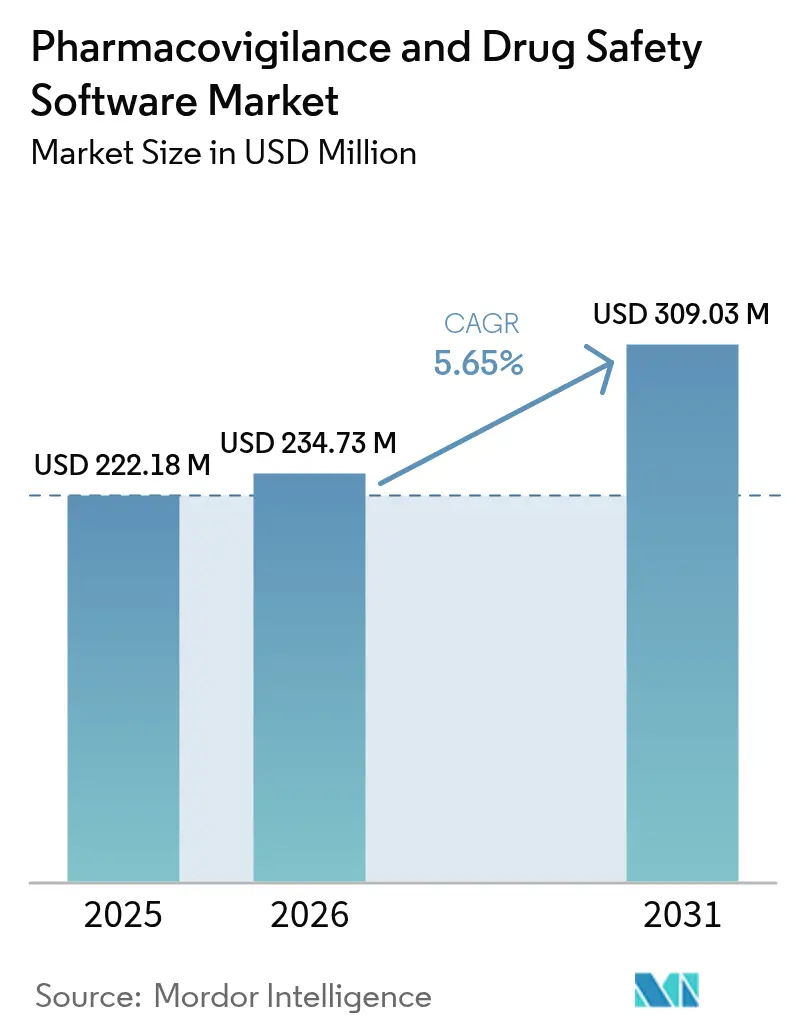

| Tamaño del Mercado (2026) | 234.73 Millones de dólares |

| Tamaño del Mercado (2031) | 309.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Farmacovigilancia y Seguridad de Medicamentos por Mordor Intelligence

El tamaño del mercado de software de farmacovigilancia en 2026 se estima en 234,73 millones de USD, creciendo desde el valor de 2025 de 222,18 millones de USD, con proyecciones para 2031 que muestran 309,03 millones de USD, creciendo a una CAGR del 5,65% durante 2026-2031. El crecimiento gira en torno a la transición de sistemas básicos de cumplimiento normativo hacia plataformas de inteligencia de seguridad habilitadas por IA que ayudan a los patrocinadores a evaluar evidencia del mundo real en tiempo casi real. La creciente armonización de las normas de notificación globales, encabezada por el mandato E2B(R3) de la FDA y el Reglamento del Espacio Europeo de Datos de Salud, convierte los plazos regulatorios en gasto en TI no discrecional.[1]Administración de Alimentos y Medicamentos, "Consideraciones para el Uso de la Inteligencia Artificial para Apoyar la Toma de Decisiones Regulatorias para Productos Farmacéuticos y Biológicos," fda.govLa adopción de la nube supera el 80% de penetración entre las empresas de ciencias de la vida, creando una infraestructura de implementación preferida para las bases de datos de seguridad modernas. Mientras tanto, los módulos de IA explicable que automatizan la clasificación de casos reducen los costos de procesamiento hasta en un 50%, otorgando a los primeros adoptantes una ventaja económica. La estabilidad geopolítica en Asia-Pacífico, junto con la simplificación de las aprobaciones éticas, está trasladando una proporción creciente de ensayos clínicos hacia el este y elevando la demanda regional de herramientas avanzadas de vigilancia.

Conclusiones Clave del Informe

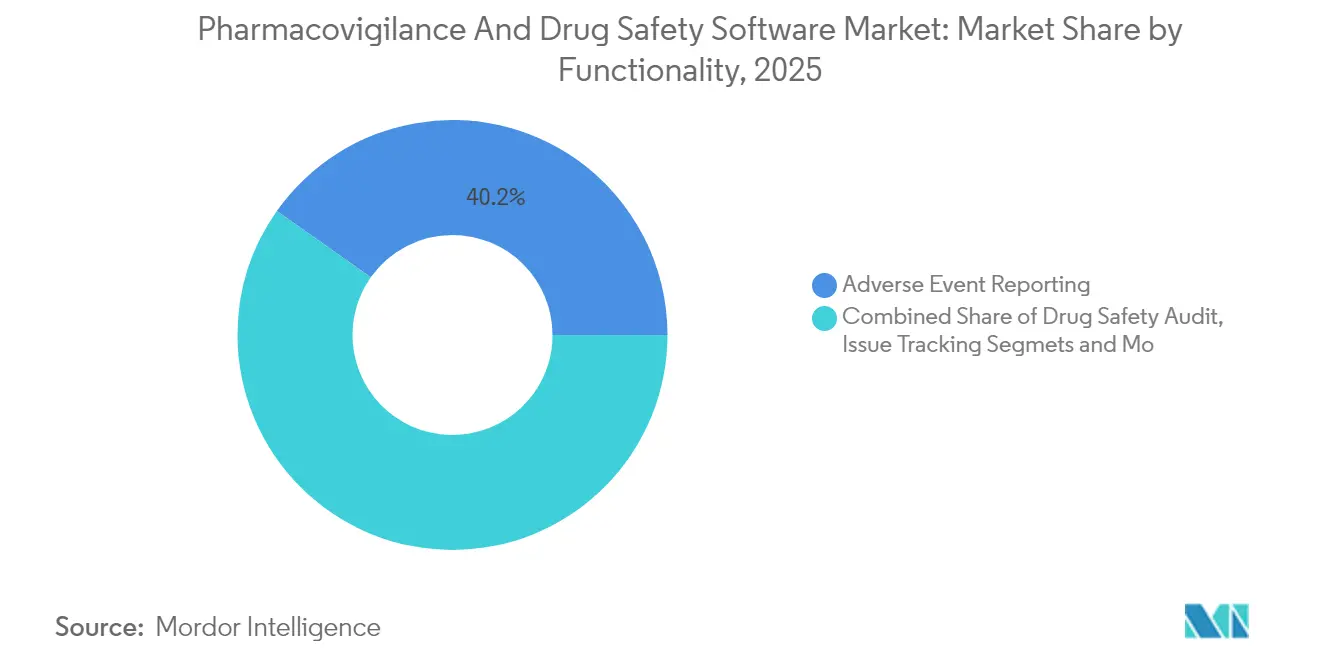

- Por funcionalidad, la notificación de eventos adversos lideró el mercado de software de farmacovigilancia con el 40,22% de la participación en 2025, mientras que las herramientas de detección de señales y gestión de riesgos están preparadas para expandirse a una CAGR del 17,5% hasta 2031.

- Por modo de entrega, las implementaciones en nube y SaaS capturaron el 66,55% de la participación de ingresos en 2025; el segmento está creciendo a una CAGR del 21,3% durante el período de pronóstico.

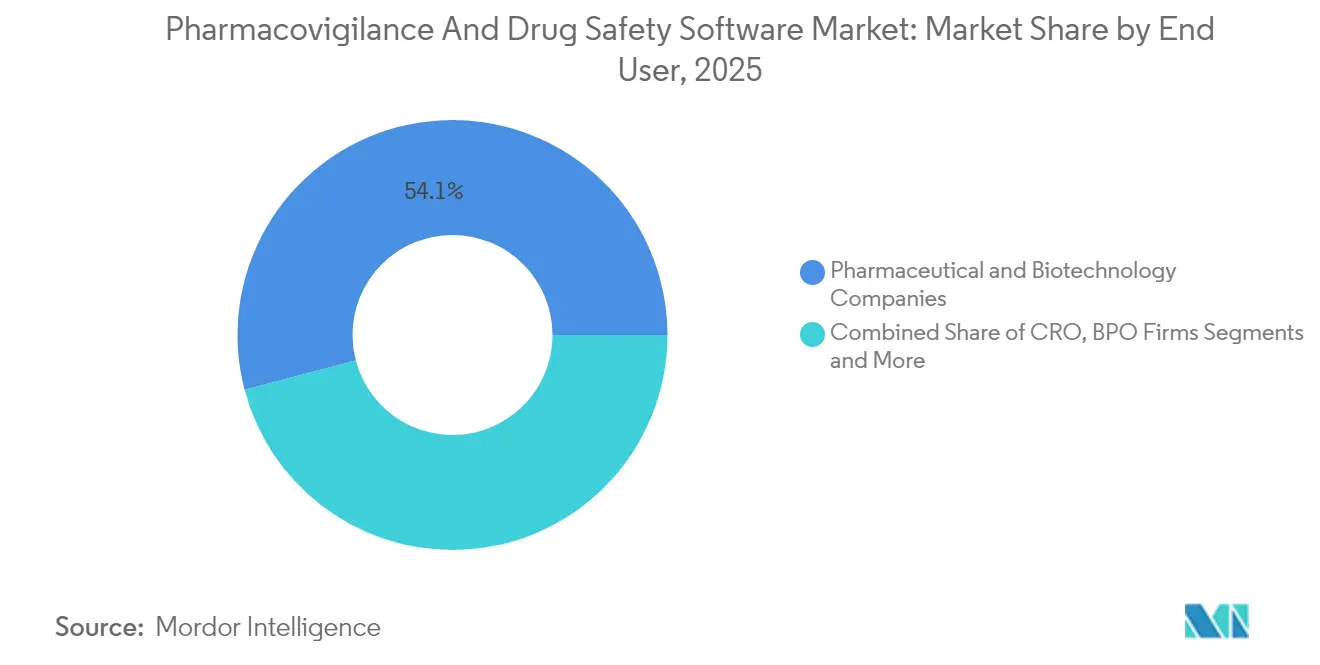

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 54,10% del tamaño del mercado de software de farmacovigilancia en 2025, mientras que las empresas de externalización de procesos de negocio registraron la CAGR más rápida del 17,2%.

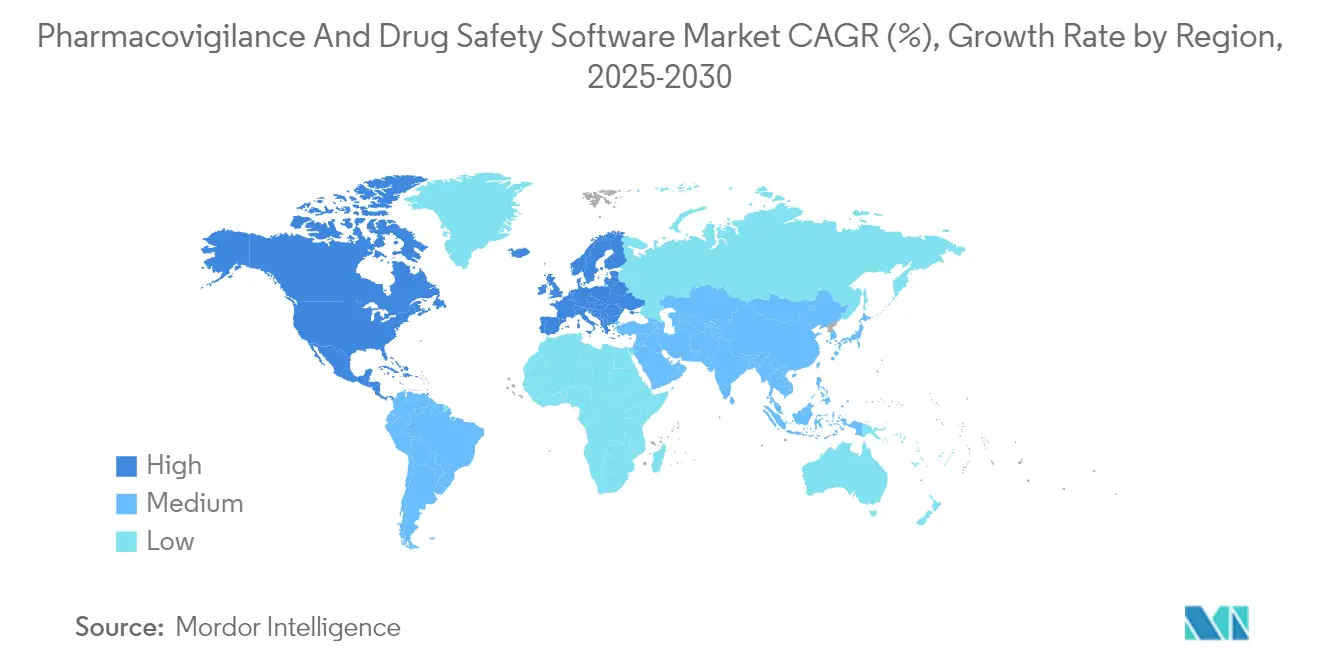

- Por geografía, América del Norte lideró con el 35,55% de la participación de ingresos en 2025; se prevé que Asia-Pacífico registre una CAGR del 13,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Farmacovigilancia y Seguridad de Medicamentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Reacciones Adversas a Medicamentos (RAM) | +0.70% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Plazos Estrictos de Cumplimiento Global E2B(R3)/IDMP | +1.10% | Global, con impacto inmediato en las jurisdicciones regulatorias de EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Migración Prioritaria a la Nube de Bases de Datos de Seguridad | +0.90% | América del Norte y la UE liderando, Asia-Pacífico siguiendo rápidamente | Mediano plazo (2-4 años) |

| Los Módulos de IA Explicable Reducen los Costos de Procesamiento de Casos | +0.50% | Mercados desarrollados inicialmente, expandiéndose a mercados emergentes | Largo plazo (≥ 4 años) |

| Integración de Evidencia del Mundo Real para Señales Tempranas | +0.60% | América del Norte y la UE como pioneras, adopción en Asia-Pacífico acelerándose | Mediano plazo (2-4 años) |

| Localización de Bajo Código para Formularios de Mercados Emergentes | +0.40% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Reacciones Adversas a Medicamentos (RAM)

La creciente prevalencia de RAM remodela la demanda de monitoreo avanzado a medida que nuevas entidades moleculares entran en uso más amplio. Los datos de la revista Cureus muestran que el grupo de edad de 21 a 40 años ahora reporta las frecuencias más altas de RAM, lo que refleja una mayor polifarmacia y un mayor número de interacciones hospitalarias. Con la FDA aprobando 50 nuevas entidades moleculares en 2024, los patrocinadores deben vigilar diversas subpoblaciones de pacientes en busca de señales de seguridad previamente desconocidas.[2]Registro Federal, "Reuniones sobre Tecnología Emergente de Seguridad de Medicamentos; Establecimiento," federalregister.gov Los biológicos y las terapias génicas añaden complejidad porque las reacciones pueden variar según los antecedentes genéticos. En consecuencia, el mercado de software de farmacovigilancia se aleja de los repositorios de informes estáticos hacia motores de evidencia del mundo real capaces de analizar conjuntos de datos longitudinales heterogéneos. Los proveedores que incorporan reconocimiento de patrones impulsado por IA en los flujos de trabajo de notificación ganan relevancia porque los métodos manuales no pueden seguir el ritmo del volumen y la complejidad.

Plazos Estrictos de Cumplimiento Global E2B(R3)/IDMP

Abril de 2026 marca el plazo de la FDA para las presentaciones E2B(R3), lo que obliga a los patrocinadores a abandonar los formatos R2 heredados e invertir en plataformas actualizadas.[3]Administración de Alimentos y Medicamentos, "Presentación Electrónica de Informes de Seguridad de Casos Individuales," fda.gov Simultáneamente, la implementación del IDMP de la Agencia Europea de Medicamentos endurece los requisitos de datos de productos medicinales, obligando al software a gestionar tanto los identificadores de eventos como los de productos en un único esquema. El mantenimiento de sistemas duales incrementa el riesgo y los costos generales, por lo que las empresas aceleran la migración antes de que entre en vigor la normativa. Esta sincronía regulatoria convierte el gasto en actualizaciones de cumplimiento en una certeza más que en una partida presupuestaria discrecional, sustentando un crecimiento predecible para el mercado de software de farmacovigilancia.

Migración Prioritaria a la Nube de Bases de Datos de Seguridad

El ochenta y tres por ciento de las organizaciones farmacéuticas utilizan ahora infraestructura en la nube para al menos una carga de trabajo crítica, lo que refleja el reconocimiento de que los servidores locales carecen de escalabilidad para el análisis intensivo en IA. El motor de procesamiento de casos respaldado por AWS de Pfizer y el lago de datos en Google Cloud de Moderna muestran cómo la nube hace que la colaboración global sea rutinaria al tiempo que preserva las pistas de auditoría. A medida que el RGPD y las emergentes leyes de soberanía digital impulsan la residencia local de datos, los proveedores responden con arquitecturas multirregión que segmentan el almacenamiento mientras unifican las capas de análisis. Esta evolución híbrida sostiene un crecimiento de dos dígitos para los subsegmentos de nube dentro del mercado de software de farmacovigilancia.

Los Módulos de IA Explicable Reducen los Costos de Procesamiento de Casos

Los proyectos piloto de la industria confirman que el aprendizaje automático reduce los gastos y acelera el rendimiento. IQVIA cuantifica una reducción de costos del 50% gracias a la ingesta automatizada, con una precisión que iguala o supera los estándares humanos. TransPerfect Life Sciences reporta tiempos de revisión un 70% más rápidos tras la clasificación habilitada por IA. La apertura regulatoria está creciendo: el programa de Reuniones sobre Tecnología Emergente de Seguridad de Medicamentos de la FDA permite a los patrocinadores alinear previamente los planes de validación de IA con los revisores, acortando el tiempo hasta la implementación. Las características de explicabilidad que generan registros de razonamiento listos para auditoría disipan las preocupaciones históricas sobre los algoritmos de "caja negra", desbloqueando una adopción más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Soberanía de Datos y Transferencia Transfronteriza | -0.40% | La UE liderando con el RGPD, expandiéndose globalmente con leyes de soberanía digital | Mediano plazo (2-4 años) |

| Escasez de Talento en Ciencia de Datos de Farmacovigilancia | -0.30% | Global, con escasez aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Escrutinio del Sesgo Algorítmico que Retrasa las Aprobaciones de IA | -0.30% | Enfoque regulatorio en América del Norte y la UE, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Aumento de Precios de API de Proveedores Dominantes de Bases de Datos | -0.20% | Global, con mayor impacto en empresas farmacéuticas más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Soberanía de Datos y Transferencia Transfronteriza

El Reglamento del Espacio Europeo de Datos de Salud, vigente desde mayo de 2025, establece nuevos estándares para el uso secundario de datos de salud e introduce capas de consentimiento que el software debe respetar. El RGPD ya limita el procesamiento externo, y marcos similares están surgiendo en Asia y América Latina. Por lo tanto, los proveedores deben diseñar modelos federados que mantengan los datos en el país mientras comparten señales desidentificadas a nivel global. Esta arquitectura eleva los costos y alarga los ciclos de implementación, frenando parte de la expansión del mercado de software de farmacovigilancia.

Escasez de Talento en Ciencia de Datos de Farmacovigilancia

La industria necesita 5.000 profesionales adicionales por año para ejecutar programas de seguridad impulsados por IA, pero pocos profesionales combinan habilidades en farmacología, programación y regulación. Los salarios premium atraen a los expertos hacia las grandes multinacionales, dejando expuestos a los patrocinadores pequeños y medianos. La automatización ayuda, pero la IA aún requiere supervisión humana. En consecuencia, la adopción de módulos sofisticados puede rezagarse en organizaciones incapaces de reclutar o retener especialistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Funcionalidad: El Análisis Predictivo Avanza con Fuerza

El software de notificación de eventos adversos mantuvo una participación dominante del 40,22% en el mercado de software de farmacovigilancia en 2025, subrayando su condición de pilar de cumplimiento normativo no negociable. Sin embargo, se prevé que los módulos de detección de señales y gestión de riesgos crezcan a una CAGR del 17,5%, lo que demuestra el giro hacia el análisis preventivo que detecta anomalías antes de que intervengan los reguladores. Muchos patrocinadores ahora prefieren plataformas unificadas que fusionan la ingesta, la clasificación, el análisis y la presentación en un único flujo de trabajo. Oracle añadió procesamiento automatizado condicional impulsado por IA a Argus en 2024, ilustrando cómo la inteligencia integrada eleva las soluciones heredadas. El continuo aumento de las aprobaciones de biológicos, junto con diversas fuentes de datos del mundo real, amplía la oportunidad para las plataformas que establecen correlaciones entre conjuntos de datos de determinantes de salud étnicos, genómicos y sociales.

Las suites integradas también reducen la carga de validación porque un único sistema de gestión de calidad cubre múltiples módulos. Como resultado, los proveedores capaces de armonizar soluciones puntuales en una arquitectura de extremo a extremo están expandiendo sus bases instaladas más rápido que los competidores de nicho. Las unidades de detección de señales pueden eventualmente superar los ingresos por notificación de eventos, pero ambos módulos siguen siendo simbióticos porque las presentaciones regulatorias aún se originan en los datos de casos fuente. Por lo tanto, el tamaño del mercado de software de farmacovigilancia atribuible al análisis avanzado está destinado a crecer más rápidamente que el mercado agregado, incluso cuando la notificación mantiene su relevancia fundamental.

Por Modo de Entrega: Las Plataformas Nativas en la Nube Marcan el Ritmo

Las implementaciones en la nube representaron el 66,55% del mercado de software de farmacovigilancia en 2025 y avanzan a una CAGR del 21,3%, acelerando la transformación digital entre patrocinadores de todos los tamaños. Muchas empresas adoptan el software como servicio porque las actualizaciones trimestrales mantienen el ritmo con los cambios regulatorios sin el tiempo de inactividad típico de los parches locales. Los modelos híbridos actúan como puente intermedio: los datos identificables sensibles permanecen en servidores locales mientras que los conjuntos de datos anonimizados alimentan modelos de IA basados en la nube. La arquitectura AWS de Pfizer y el enfoque de Google Cloud de Moderna validan la escalabilidad y el cumplimiento de los entornos multiinquilino.

Las certificaciones de seguridad como ISO 27001 y SOC 2 se han convertido en requisitos mínimos para los proveedores, abordando la persistente aprensión sobre los datos confidenciales de los pacientes. No obstante, las normas de soberanía de datos obligan a los proveedores a ofrecer entornos particionados regionalmente, añadiendo complejidad y costos incrementales. A medida que los proveedores de nube a hiperescala abren zonas de cumplimiento adicionales para ciencias de la vida en Europa y Asia, las barreras retroceden y el tamaño del mercado de software de farmacovigilancia bajo implementación en la nube continúa expandiéndose a una tasa muy superior a la instalación local.

Por Usuario Final: El Impulso de la Externalización Crece

Las empresas farmacéuticas y de biotecnología controlaron el 54,10% del mercado de software de farmacovigilancia en 2025 porque tienen la responsabilidad última de la seguridad del producto bajo las regulaciones globales. Sin embargo, los proveedores de externalización de procesos de negocio están demostrando una CAGR del 17,2% a medida que los patrocinadores externalizan la ingesta, clasificación y presentación de casos. La estrategia permite a los innovadores concentrar el capital en I+D central mientras aprovechan la escala de la externalización de procesos de negocio para las tareas rutinarias de seguridad. La adquisición de iSafety Systems por parte de ProPharma Group en 2024 ejemplifica cómo los proveedores de servicios amplían su alcance para satisfacer la demanda global de los patrocinadores.

Las organizaciones de investigación por contrato ahora incorporan la vigilancia poscomercialización en los paquetes tradicionales de ensayos clínicos, ofreciendo soporte integral del ciclo de vida. Esta agrupación aumenta el atractivo para las empresas emergentes de biotecnología que carecen de infraestructura interna de farmacovigilancia. Los fabricantes de dispositivos médicos forman un grupo de nicho pero en crecimiento a medida que la convergencia de las normas de vigilancia de medicamentos y dispositivos impulsa la demanda de plataformas intersectoriales. La industria de software de farmacovigilancia equilibra así la gestión interna con la expansión de los ecosistemas de servicios gestionados.

Análisis Geográfico

América del Norte lideró con el 35,55% de la participación de ingresos en 2025, anclada por la estricta supervisión de la FDA y una densa concentración de las 20 principales empresas farmacéuticas. Muchos patrocinadores regionales fueron pioneros en sistemas de seguridad basados en la nube antes de 2020; la plataforma COVAES de Pfizer procesó más de 1,5 millones de casos de vacunas contra la COVID-19 utilizando clasificación automatizada y deduplicación. La creación en 2025 por parte de la FDA de un director jefe de IA subraya la disposición del regulador para evaluar presentaciones algorítmicas, reforzando el apetito regional por actualizaciones ricas en IA. La escasez de talento sigue siendo un obstáculo, inflando los salarios de los especialistas en ciencia de datos y presionando a las empresas más pequeñas a externalizar.

Asia-Pacífico registra la CAGR más rápida del 13,9% impulsada por la migración de ensayos clínicos a Corea del Sur, Taiwán y Singapur, donde los plazos más cortos de los comités de ética aceleran el reclutamiento. El creciente panorama de investigación por contrato de China, liderado por Wuxi AppTec, atrae a clientes globales que necesitan capacidad local de farmacovigilancia alineada con las normas de la Administración Nacional de Productos Médicos. Los programas de inversión gubernamental, como las subvenciones de la Agencia Médica de Investigación y Desarrollo de Japón para la investigación de seguridad de medicamentos con IA, estimulan aún más la adopción de software doméstico. A pesar de los diversos marcos legales, muchos reguladores de Asia-Pacífico ahora aceptan XML ICH E2B(R3), reduciendo las barreras de localización.

Europa mantiene una escala significativa porque las maduras obligaciones de farmacovigilancia y el RGPD intensifican la necesidad de plataformas configurables y listas para auditoría. El Reglamento del Espacio Europeo de Datos de Salud formaliza el uso secundario de datos de salud, lo que lleva a los patrocinadores a adoptar software capaz de gestión granular del consentimiento. La nueva Ley Digital de Alemania desbloquea conjuntos de datos de reclamaciones desidentificados para la investigación, permitiendo que los algoritmos de seguridad exploren repositorios nacionales antes inaccesibles. Sin embargo, las estrictas cláusulas de soberanía de datos requieren alojamiento en la UE, impulsando la demanda de zonas de nube específicas de la región. En conjunto, estas dinámicas mantienen a Europa como un mercado premium para plataformas ricas en funcionalidades, aunque el crecimiento queda por detrás de Asia-Pacífico.

Panorama regulatorio

Los requisitos globales de software de farmacovigilancia se están endureciendo en torno a los informes electrónicos estructurados y una supervisión más sólida de señales posteriores a la aprobación. En los Estados Unidos, la FDA ha avanzado en la transición a los ICSR conforme a ICH E2B(R3) para las presentaciones a su Sistema de Monitoreo de Eventos Adversos (AEMS) a través de la Puerta de Enlace de Presentaciones Electrónicas de Nueva Generación (ESG NextGen), alejando a la industria de los formatos heredados y elevando los requisitos de validación y mapeo para las bases de datos de seguridad. En marzo de 2026, la FDA también finalizó una guía actualizada de gestión de datos de seguridad posteriores a la aprobación (ICH E2D(R1)) y finalizó una guía alineada con ICH M14 para estudios no intervencionales que utilizan datos del mundo real, reforzando las expectativas de trazabilidad, controles de calidad de datos y gobernanza cuando la evidencia de seguridad proviene de fuentes observacionales.

En Europa, el Reglamento de Ejecución (UE) 2025/1466 de la Comisión Europea entró en vigor en febrero de 2026, modificando las normas de implementación de farmacovigilancia bajo el Reglamento (UE) n.º 520/2012 y fortaleciendo las responsabilidades de los titulares de autorización de comercialización en materia de validación y notificación de señales mediante los flujos de trabajo de EudraVigilance. La EMA continuó operacionalizando esta dirección a través de su programa de Análisis de Señales y Seguridad, con un MVP desplegado en diciembre de 2025, y mediante el inicio de notificaciones de cumplimiento de EudraVigilance para rastrear la adherencia a los plazos de informes ICSR. En conjunto, estas acciones convierten las capacidades de cumplimiento técnico (mensajería E2B(R3), linaje de datos listo para auditoría y controles de flujo de trabajo de gestión de señales) en un criterio de selección fundamental para el software de farmacovigilancia y seguridad de medicamentos.

Panorama Competitivo

El mercado de software de farmacovigilancia exhibe una concentración moderada, con proveedores de plataformas que favorecen la amplitud de funcionalidad y la integración profunda sobre los precios con descuento. Oracle, ArisGlobal y Veeva Systems defienden su posición dominante mediante la expansión continua de funcionalidades. La actualización de Argus de Oracle en julio de 2024 añadió procesamiento automatizado condicional que impulsa las tasas de automatización hacia el 80%. ArisGlobal reportó un crecimiento récord de nuevos clientes en 2024 y amplió su asociación con Sitero para abarcar los dominios clínico y regulatorio. Veeva, históricamente fuerte en calidad y contenido, presentó una suite de seguridad unificada con soporte de procesamiento de lenguaje natural en abril de 2025.

Los competidores emergentes apuntan a puntos de dolor específicos, como la minería de literatura, la traducción automática o la detección de duplicados. Sus ofertas especializadas se integran a través de API abiertas en ecosistemas más grandes, obligando a los actores principales a mantener agresivas hojas de ruta de I+D. El programa de Reuniones sobre Tecnología Emergente de Seguridad de Medicamentos de la FDA nivela el campo de juego al dar a las empresas más pequeñas una vía formal para validar nuevos modelos de IA.

Las fusiones y adquisiciones continúan a medida que la escala se convierte en un requisito previo para el soporte regulatorio global. La adquisición de Anju Software por parte de Valsoft en agosto de 2024 proporcionó al adquirente una presencia inmediata en farmacovigilancia, ilustrando cómo los consolidadores buscan sinergias entre verticales de ciencias de la vida. Mientras tanto, proveedores de servicios como PrimeVigilance se reposicionan para capturar la demanda de procesamiento externalizado, creando competencia adyacente para los proveedores de software puro. Estas dinámicas mantienen el poder de fijación de precios equilibrado, con la diferenciación residiendo en la profundidad de la automatización, la agilidad de cumplimiento y las asociaciones del ecosistema.

Líderes de la Industria de Software de Farmacovigilancia y Seguridad de Medicamentos

Ennov Solutions Inc.

Extedo GmbH

United BioSource Corporation

Ab Cube

ArisGlobal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad a corto plazo se centra en los estándares obligatorios y la modernización de las plataformas regulatorias que obligan a actualizar los sistemas de seguridad heredados. La migración de la FDA de FAERS al Sistema de Monitoreo de Eventos Adversos (AEMS) en marzo de 2026, junto con su avance hacia las presentaciones ICH E2B(R3) a través de ESG NextGen, aumenta la demanda de plataformas que puedan generar, validar y transmitir ICSR estructurados a escala mientras se mantienen registros de auditoría en la recepción, la clasificación y la presentación. En la UE, la aplicación del Reglamento de Ejecución (UE) 2025/1466 a partir de febrero de 2026 y el programa de Análisis de Señales y Seguridad de la EMA (MVP desplegado en diciembre de 2025) amplían la necesidad abordable de flujos de trabajo integrados de detección y documentación de señales alineados con la supervisión de EudraVigilance y plazos más estrictos.

Una segunda área de espacio en blanco implica la IA en las operaciones de farmacovigilancia, donde los compradores están ponderando los beneficios de la automatización frente al escrutinio regulatorio sobre la responsabilidad y la validación. El CIOMS publicó su informe XIV en diciembre de 2025 como un marco de consenso para aplicar la IA en farmacovigilancia. En enero de 2026, la FDA y la EMA publicaron conjuntamente principios rectores de Buenas Prácticas de IA en el desarrollo de medicamentos, proporcionando barreras más claras para la gobernanza de modelos, el monitoreo y la supervisión humana. Los proveedores que integran explicabilidad, monitoreo de desviación y controles de calidad sólidos en el procesamiento de casos, la codificación MedDRA y el monitoreo de literatura tienen un posicionamiento más fuerte para apoyar el cambio de sistemas solo de cumplimiento a flujos de trabajo de inteligencia de seguridad sin añadir riesgo de inspección.

Desarrollos recientes del sector

- Junio de 2026: ArisGlobal amplió su asociación con Sitero para integrar su motor de IA NavaX en la búsqueda y el monitoreo de literatura, así como en los flujos de trabajo de gestión de casos. Esto expande la automatización impulsada por IA en las entradas de señales ascendentes y el procesamiento de casos descendente, fortaleciendo la cobertura operativa de extremo a extremo dentro de un único ecosistema.

- Mayo de 2026: Ennov anunció una inversión estratégica de crecimiento de Bregal Sagemount y Ardian Growth para acelerar la innovación en IA y expandirse globalmente en toda su plataforma. La financiación respalda un desarrollo de productos más rápido y una escalabilidad comercial en categorías de software de ciencias de la vida reguladas que incluyen la farmacovigilancia.

- Abril de 2025: ArisGlobal lanzó NavaX Agent para la Codificación MedDRA, utilizando IA agéntica para automatizar y estandarizar los pasos de codificación en las operaciones de farmacovigilancia. Este lanzamiento se dirige a un área de flujo de trabajo de alto esfuerzo y sensible a las inspecciones, aumentando la presión competitiva sobre los proveedores para ofrecer automatización validada más allá de la simple recepción de casos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado cubre los ingresos obtenidos del software de farmacovigilancia y seguridad de medicamentos utilizado para capturar, procesar y analizar datos de eventos adversos, y para apoyar los informes regulatorios y la detección de señales a lo largo del ciclo de vida del producto.

Exclusiones de alcance: excluimos los servicios de subcontratación de farmacovigilancia, el trabajo de centros de llamadas y BPO de procesamiento de casos, y los sistemas EDC de ensayos clínicos genéricos que no están diseñados específicamente para flujos de trabajo de seguridad.

Descripción general de la segmentación

- Por Funcionalidad

- Software de Notificación de Eventos Adversos

- Software de Auditoría de Seguridad de Medicamentos

- Software de Seguimiento de Incidencias

- Suites de Seguridad Totalmente Integradas

- Herramientas de Detección de Señales y Gestión de Riesgos

- Por Modo de Entrega

- Local

- Nube / SaaS

- Implementación Híbrida

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Empresas de Externalización de Procesos de Negocio

- Fabricantes de Dispositivos Médicos

- Otros Proveedores de Servicios de Farmacovigilancia

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto regulatorio y operativo que impulsa la adopción de software, y para anclar el modelo a señales de actividad medibles. Nos basamos en fuentes públicas como los recursos de informes de seguridad de la FDA, la guía de farmacovigilancia de la EMA, las directrices de ICH y las referencias de monitoreo de seguridad de la OMS para comprender los requisitos de informes y las expectativas de flujo de trabajo.

También revisamos presentaciones corporativas y materiales para inversores, documentación de productos, sitios web de asociaciones y coberturas de prensa acreditadas para mapear los enfoques comunes de precios y los cambios en la implementación (en local frente a SaaS). Cuando resultó útil, recurrimos a suscripciones pagas de datos financieros y noticias de empresas, además de bases de datos de patentes para detectar hacia dónde se dirigía la innovación de productos, y luego utilizamos esas señales para verificar la coherencia de las suposiciones de crecimiento. Estas fuentes son solo ilustrativas, y también se utilizaron otras referencias públicas y pagas para la recopilación, verificación cruzada y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con usuarios de software y partes interesadas en la implementación en empresas farmacéuticas y biotecnológicas, equipos de entrega de CRO y BPO, y líderes de tecnología y cumplimiento que respaldan las operaciones de seguridad. Dado que se trata de un mercado global, las opiniones se equilibraron entre las principales regiones para poder confirmar y ajustar supuestos como la adopción de módulos, el momento de la migración a la nube y la progresión de precios cuando la investigación documental no era lo suficientemente específica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | Asia-Pacífico: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando lógica descendente y ascendente en conjunto, donde las señales de demanda se reconstruyeron primero a partir de la carga de trabajo de seguridad y la huella de cumplimiento, y luego se verificaron cruzadamente mediante comprobaciones selectivas de la realidad del lado del proveedor. En el enfoque descendente, tradujimos factores como el número de productos comercializados activos bajo monitoreo de seguridad, los volúmenes de eventos adversos reportados y la división típica entre operaciones de seguridad internas y subcontratadas en un grupo de demanda de software abordable.

Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes construidas a partir de una lógica de precios y volumen muestreada, como usuarios o volúmenes de casos vinculados a estructuras de tarifas de licencia, suscripción y mantenimiento, y luego se ajustaron según la combinación de nube frente a local. Las entradas clave del modelo incluyeron la penetración de SaaS, la adopción de módulos (recepción de casos, informes y detección de señales), los tiempos de ciclo de implementación, el comportamiento de renovación y los valores promedio de contrato por tamaño de cliente, que se revisaron y corrigieron mediante retroalimentación primaria cuando surgieron brechas.

Para la previsión, se utilizó un análisis de escenarios para que las curvas de adopción y el movimiento del ASP pudieran ajustarse bajo diferentes intensidades regulatorias y tiempos de migración a la nube, seguido de una verificación de ajuste de tendencia sobre la trayectoria de crecimiento implícita. Cuando no se disponía de detalle ascendente para compradores más pequeños, se aplicaron supuestos proxy conservadores que luego se normalizaron durante el paso final de reconciliación.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron contra indicadores de actividad independientes y limitaciones prácticas, como las tendencias de la carga de trabajo de informes de seguridad y el ritmo de adopción de la nube en sistemas regulados, antes de finalizar los totales. Cuando aparecían grandes variaciones por región o por tipo de implementación, se volvían a probar los supuestos detrás de los precios, la adopción y el número de clientes y, si era necesario, se volvía a contactar a los encuestados para obtener aclaraciones.

Antes de la aprobación final, el modelo completo se revisa en múltiples pasos para que las anomalías se expliquen y no simplemente se promedien. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian los supuestos de adopción o precios. Antes de la entrega, realizamos una última revisión para garantizar que las señales públicas más recientes disponibles se reflejen en las estimaciones.

Tamaño del mercado de software de farmacovigilancia y seguridad de medicamentos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de farmacovigilancia y seguridad de medicamentos pueden parecer muy distintos porque la línea entre los ingresos por software y los servicios de farmacovigilancia no se traza de la misma manera por cada editor, y la ventana temporal y el manejo de divisas también pueden diferir. Además, algunas estimaciones incluyen una automatización más amplia o un procesamiento subcontratado, lo que cambia el grupo abordable incluso cuando la etiqueta del producto suena similar.

Los mayores impulsores de las brechas suelen provenir del momento de actualización y la lógica de precios, donde las fechas de conversión de divisas, el reconocimiento de suscripción frente a licencia y los supuestos de migración a la nube pueden mover la cifra incluso dentro del mismo año, y esas diferencias se amplifican luego en pronósticos más largos. Al revisar nuevamente los pasos de ASP y los cambios de adopción durante cada ciclo de actualización, y fijar las conversiones a un momento coherente, Mordor Intelligence mantiene la estimación vinculada únicamente a los ingresos por software y a comprobaciones de validación repetibles, en lugar de al gasto amplio en servicios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 222,18 M USD (2025) | |

| Consultora Global A | 210,96 M USD (2024) | Utiliza un año base y una ventana de crecimiento diferentes, y el alcance puede mezclar la demanda de software con la entrega de farmacovigilancia subcontratada en las divisiones de uso final, lo que altera lo que se cuenta como ingresos de software. |

| Editorial Sectorial B | 2,09 B USD (2025) | Parece aplicar un alcance mucho más amplio que probablemente incluye operaciones de farmacovigilancia más extensas o gastos de seguridad adyacentes, lo que infla el mercado más allá de los ingresos por licencias y suscripciones de software específicamente diseñado. |

En general, la dispersión en los valores publicados se explica menos por las matemáticas y más por las decisiones de límites y de tiempo, especialmente en torno a qué se trata como software frente a servicios y cómo se actualizan los precios y las divisas. Cuando el alcance se limita a las tarifas de software y los supuestos se actualizan y se vuelven a verificar de manera coherente, el tamaño de mercado resultante se vuelve más fácil de rastrear hasta variables claras de carga de trabajo y adopción.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de farmacovigilancia?

El mercado se sitúa en 234,73 millones de USD en 2026 y se proyecta que alcance los 309,03 millones de USD en 2031.

¿A qué velocidad se espera que crezca el mercado de software de farmacovigilancia?

Se prevé que se expanda a una CAGR del 5,65% durante 2026-2031.

¿Qué segmento de funcionalidad tiene la mayor participación?

El software de notificación de eventos adversos lideró con el 40,22% de la participación de ingresos en 2025.

¿Qué modelo de implementación está creciendo más rápidamente?

Las implementaciones en nube y SaaS avanzan a una CAGR del 21,3% y ya representan el 66,55% de los ingresos del mercado.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico registre una CAGR del 13,9% hasta 2031, beneficiándose del desplazamiento hacia el este de los ensayos clínicos.

Última actualización de la página el: