Tamaño y Participación del Mercado de Ingredientes Farmacéuticos Activos (IFA) de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

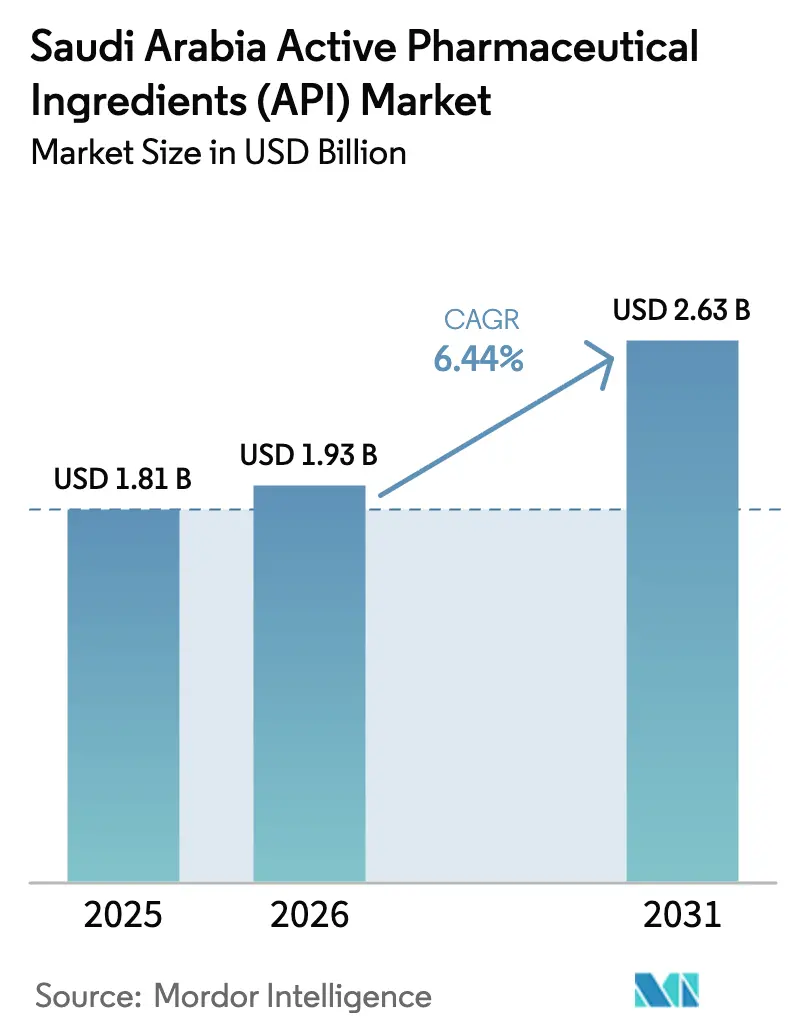

| Tamaño del mercado en el año base (2025) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.44% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes Farmacéuticos Activos (IFA) de Arabia Saudita por Mordor Intelligence

Se espera que el tamaño del mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita crezca de USD 1,81 mil millones en 2025 a USD 1,93 mil millones en 2026, y se prevé que alcance USD 2,63 mil millones en 2031 a una CAGR del 6,44% durante el período 2026-2031. Los incentivos de la Visión 2030, la Estrategia Nacional de Biotecnología y una asignación presupuestaria combinada de SAR 260 mil millones para atención médica y desarrollo social están orientando al sector hacia la autosuficiencia, al tiempo que atraen a desarrolladores contractuales multinacionales. La demanda también se beneficia de una prevalencia de diabetes del 16,4% y un aumento del 14,9% en los diagnósticos de enfermedades cardiovasculares, que en conjunto elevan las prescripciones de atención crónica. El impulso del lado de la oferta proviene de clústeres de biológicos respaldados por el gobierno en la Ciudad Económica Rey Abdullah (KAEC) y Yeda, exenciones fiscales de 50 años en la Zona Logística Integrada Especial, y aprobaciones simplificadas bajo el Programa de Medicamentos Innovadores. Las estrategias de producción cercana al origen ganaron urgencia tras las perturbaciones en el transporte marítimo por el Mar Rojo, lo que llevó a las empresas a anclar la producción dentro del mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita para la resiliencia regional.

Conclusiones Clave del Informe

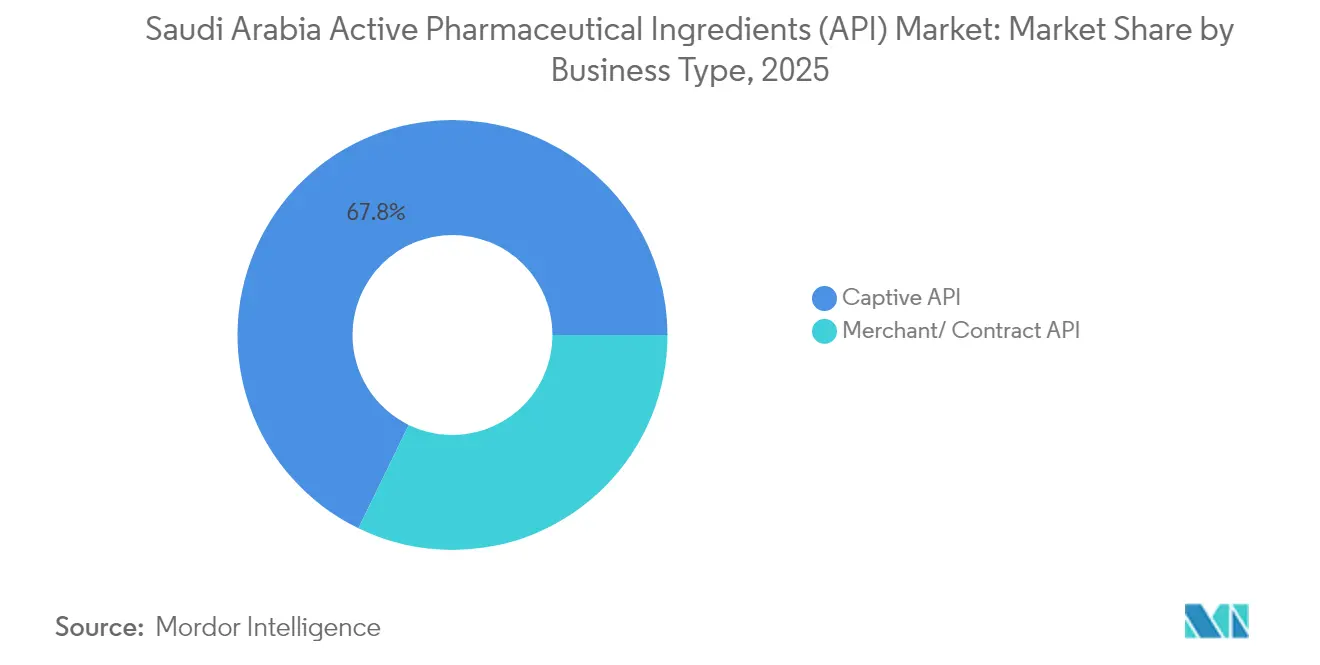

- La producción cautiva de IFA lideró con el 67,79% de la participación del mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita en 2025, mientras que la fabricación comerciante registró la CAGR más rápida del 6,86% hasta 2031.

- Los IFA sintéticos capturaron el 76,05% de los ingresos en 2025; los IFA biotecnológicos avanzan a una CAGR del 6,9% hasta 2031.

- Los compuestos de molécula pequeña mantuvieron el 69,15% del valor de 2025, mientras que los biológicos de molécula grande se proyectan para crecer a una CAGR del 6,95%.

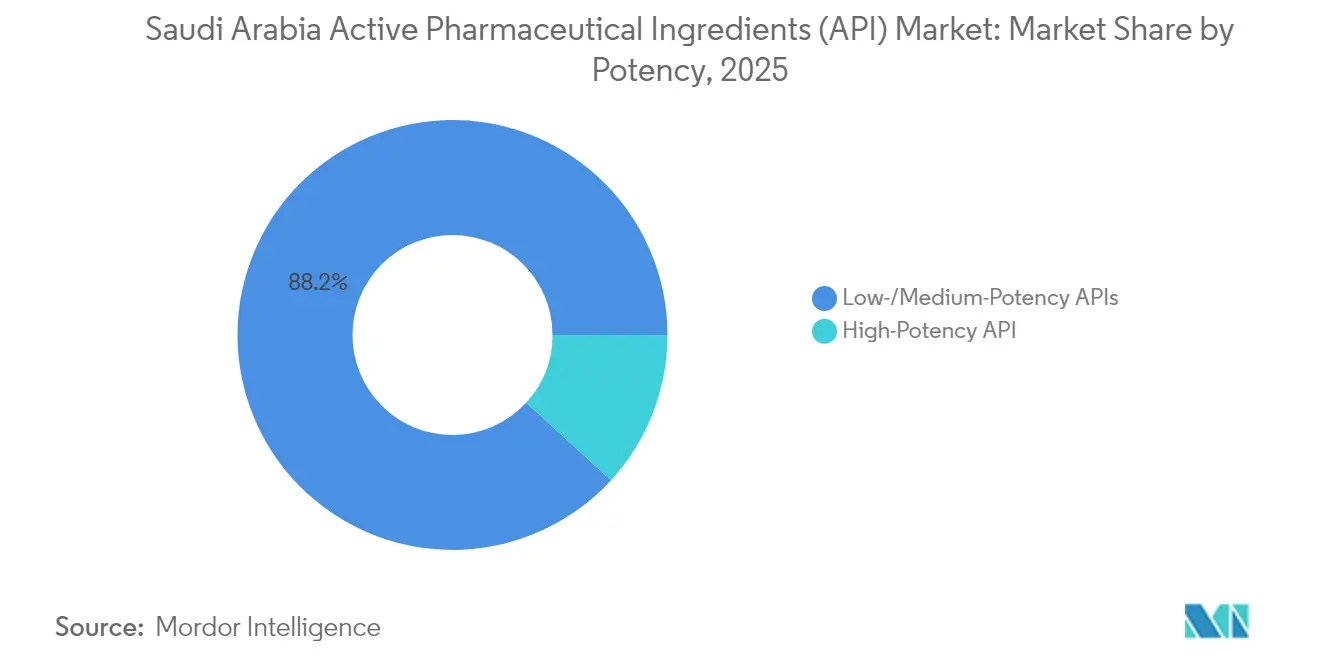

- Las sustancias de baja/media potencia representaron el 88,20% de las ventas de 2025; los IFA de alta potencia aumentan a una CAGR del 6,99%.

- Las terapias cardiovasculares comandaron una participación del 28,55% en 2025, aunque la oncología está proyectada para expandirse a una CAGR del 7,04% hasta 2031.

- Las empresas farmacéuticas retuvieron una participación del 68,55% en 2025, con las CDMO avanzando a una CAGR del 6,83%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes Farmacéuticos Activos (IFA) de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de localización de la Visión 2030 y subsidios del NIDLP | +1.2% | Nacional, concentrado en KAEC y Yeda | Mediano plazo (2-4 años) |

| Cuotas obligatorias de contenido local en licitaciones del Ministerio de Salud | +0.8% | Nacional, con prioridad en la contratación pública | Corto plazo (≤ 2 años) |

| Creciente carga de enfermedades crónicas que amplía la demanda interna de medicamentos | +1.0% | Nacional, mayor en centros urbanos | Largo plazo (≥ 4 años) |

| Inversiones en clústeres de biológicos en KAEC y Yeda para IFA de anticuerpos monoclonales y vectores virales | +0.7% | Regional, zonas industriales de KAEC y Yeda | Mediano plazo (2-4 años) |

| Atractivo de las zonas industriales libres de impuestos para CDMO y socios globales | +0.6% | Nacional, enfocado en Zonas Económicas Especiales | Mediano plazo (2-4 años) |

| Perturbaciones en rutas de importación que aceleran la producción de IFA cercana al origen | +0.5% | Nacional, con efecto secundario en la región del CCG | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Localización de la Visión 2030 y Subsidios del NIDLP

Las subvenciones en efectivo del gobierno, el alivio fiscal a 30 años y las aprobaciones aceleradas hacen que la producción local sea financieramente atractiva. Más de 350 multinacionales obtuvieron licencias de Sede Regional en marzo de 2024, muchas convirtiendo puntos de distribución en plantas de plena escala. Novo Nordisk y Sanofi firmaron acuerdos de insulina en 2024 con NUPCO, señalando el impulso hacia insumos de origen nacional. La reducción de la dependencia de las importaciones podría recortar el gasto externo en IFA en un 25% durante el horizonte de previsión.

Cuotas Obligatorias de Contenido Local en Licitaciones del Ministerio de Salud

Las licitaciones farmacéuticas que cubren aproximadamente el 60% de las compras nacionales de medicamentos ahora obtienen la puntuación más alta cuando los ingredientes son de fabricación saudita. NUPCO agrupa garantías de compra plurianuales, asegurando la utilización de las plantas y reduciendo el riesgo del gasto de capital. Los actores globales se han asociado con empresas locales únicamente para preservar el acceso a este canal protegido. Los primeros adoptantes obtienen una demanda predecible, lo que respalda el financiamiento para expansiones de capacidad dentro del mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita.

Creciente Carga de Enfermedades Crónicas que Amplía la Demanda Interna de Medicamentos

Solo la diabetes cuesta SAR 17 mil millones anuales y continúa aumentando junto con la hipertensión y la obesidad. El seguro universal previsto para 2026 ampliará el acceso al tratamiento, consolidando una demanda repetitiva de IFA cardiovasculares, metabólicos y oncológicos. Los estilos de vida urbanos intensifican la prevalencia, asegurando un crecimiento sostenido del volumen. Los regímenes de atención crónica requieren un suministro ininterrumpido, lo que lleva a los fabricantes a localizar las líneas intermedias primarias para evitar la volatilidad de los fletes y los aranceles.

Inversiones en Clústeres de Biológicos en KAEC y Yeda

El campus modular de terapias avanzadas de KFSHRC-Germfree y los canales de exportación de aguas profundas otorgan a las plantas sauditas una ventaja en biológicos de cadena de frío. Las subvenciones gubernamentales orientadas a 11.000 empleos en biotecnología nutren las líneas de anticuerpos monoclonales y vectores virales, consolidando el mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita como base de suministro regional para biológicos de alto margen. La co-localización con corredores logísticos acorta el tiempo hasta los centros clínicos, un factor crítico para las terapias sensibles a la temperatura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ingeniería química con experiencia en BPF | -0.9% | Nacional, aguda en zonas de fabricación especializada | Largo plazo (≥ 4 años) |

| Dependencia continua de materiales de partida clave importados | -0.6% | Nacional, con vulnerabilidades en la cadena de suministro | Mediano plazo (2-4 años) |

| Alta huella energética e hídrica frente a los objetivos nacionales de sostenibilidad | -0.4% | Nacional, concentrado en zonas industriales | Largo plazo (≥ 4 años) |

| Largo ciclo de aprobación de plantas por parte de la SFDA que ralentiza el tiempo de comercialización | -0.3% | Nacional, que afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ingeniería Química con Experiencia en BPF

La expansión industrial necesita ingenieros con experiencia en procesamiento estéril, pero las políticas de saudización limitan la contratación de expatriados. Se estima que se necesitan 175.000 profesionales adicionales en el sector de la salud para 2030, dejando al mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita con escasez de competencias críticas. Las empresas ahora financian planes de estudios acelerados y becas en el extranjero para cerrar las brechas. Aunque las vías de formación han comenzado a escalar, las limitaciones de personal aún ralentizan la puesta en marcha de instalaciones e inflan los costos salariales.

Dependencia Continua de Materiales de Partida Clave Importados

Aproximadamente el 80% de los intermedios de materias primas aún llegan de Asia, exponiendo a los fabricantes a perturbaciones en los fletes y diferencias regulatorias. Los proyectos de SABIC en la cadena de valor ascendente se centran en productos químicos a granel en lugar de precursores especializados, retrasando la localización completa de la cadena de valor. Las empresas se cubren diversificando proveedores, pero cualquier interrupción prolongada del transporte marítimo podría reducir los inventarios y aumentar los requisitos de capital de trabajo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Operaciones Cautivas Mantienen la Escala Mientras la Fabricación por Contrato Gana Ritmo

Las plantas cautivas representaron el 67,79% de los ingresos de 2025, ya que los fabricantes de medicamentos integrados prefieren el control interno sobre la calidad y la propiedad intelectual. El campus verticalmente integrado de SPIMACO en Yeda alcanzó una utilización del 97%, reforzando su participación global del 6% en el mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita. El modelo asegura el suministro de moléculas para atención crónica, apoya líneas predecibles y limita la complejidad de las auditorías.

La producción comerciante, aunque menor en términos absolutos, avanza a una CAGR del 6,86%. Las zonas libres de impuestos y los arrendamientos de terrenos a largo plazo atraen a las CDMO globales a ubicar líneas de lotes localmente para el cumplimiento en Oriente Medio y África. Los módulos listos para usar de la Ciudad Farmacéutica de Sudair permiten una escalada rápida, mientras que los planes de WuXi AppTec para explorar un centro en el Golfo subrayan la creciente confianza entre los contratistas multinacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Síntesis: El Dominio Sintético Continúa Mientras la Biotecnología Gana Impulso

Los compuestos sintéticos capturaron el 76,05% de la facturación de 2025 porque las materias primas petroquímicas siguen siendo económicas y abundantes. Las terapias cardiovasculares y para la diabetes, aún dominadas por medicamentos de molécula pequeña, sostienen la demanda de carga base, manteniendo alta la utilización en los reactores multipropósito más antiguos. El tamaño del mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita para las líneas sintéticas establecidas se beneficia, por tanto, de las economías de escala y el riesgo tecnológico mínimo.

Los IFA derivados de la biotecnología se expanden a una CAGR del 6,9%, impulsados por la Estrategia Nacional de Biotecnología y los grandes recipientes de fermentación de KAEC. La inversión de capital de NEOM en fermentación de precisión en Liberation Labs amplía las aplicaciones hacia enzimas y proteínas nutricionales, presagiando flujos de ingresos más diversificados dentro del sector.

Por Tamaño de Molécula: Las Bases de Molécula Pequeña Complementan el Auge de Molécula Grande

Las moléculas pequeñas retuvieron el 69,15% de la actividad de 2025 debido a las terapias de mercado masivo arraigadas y el costo de bienes favorable. La cartera de dermatología y oftalmología de Jamjoom demuestra el espacio continuo para la innovación de procesos dentro de los procesos de química tradicional. Estas eficiencias permiten a los productores atender la densa demanda de enfermedades crónicas mientras generan flujos de caja confiables.

Las moléculas grandes crecen más rápido a una CAGR del 6,95% a medida que los hospitales adoptan anticuerpos monoclonales y regímenes basados en células. Las salas blancas modulares en KAEC permiten cambios rápidos entre campañas de biológicos, lo que reduce el tiempo de inactividad y aumenta el tamaño del mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita atribuible a los biológicos. A medida que las guías clínicas se orientan hacia terapias dirigidas, las plantas de moléculas grandes capturan una participación creciente de los nuevos lanzamientos de productos.

Por Potencia: El Incremento de Alta Potencia Impulsado por las Necesidades Oncológicas

Los ingredientes de baja y media potencia generaron el 88,20% de las ventas de 2025, reflejando el volumen continuo en medicamentos para hipertensión, diabetes y enfermedades respiratorias. Dichas plantas requieren contención estándar, lo que apoya las economías de escala y la programación predecible.

Los IFA de alta potencia avanzan un 6,99% anual a medida que proliferan los protocolos oncológicos. La línea citotóxica de SAR 272 millones de SPIMACO, cofinanciada por AstraZeneca, añade cabinas de aislamiento y manejo de aire a escala de submicrogramos para fabricar cargas útiles de conjugados anticuerpo-fármaco, estableciendo barreras de entrada más altas. La supervisión regulatoria más estricta también apoya la fijación de precios premium y la especialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Área Terapéutica: El Sector Cardiovascular Ancla el Volumen; La Oncología Lidera el Crecimiento

Los IFA cardiovasculares mantuvieron una participación de mercado del 28,55% en 2025 porque la hipertensión afecta al 11,1% de los adultos de Riad. La dosificación constante mantiene las campañas de lotes largas y repetitivas, anclando los ingresos de referencia.

Las sustancias oncológicas avanzan a una CAGR del 7,04%, impulsadas por diagnósticos más tempranos y la construcción de centros oncológicos gubernamentales. Los protocolos de KFSHRC requieren cada vez más intermedios de anticuerpos monoclonales, fortaleciendo los imperativos de localización y elevando la demanda de alta potencia.

Por Usuario Final: La Farmacéutica Integrada Domina Mientras las CDMO Aceleran

Los fabricantes de medicamentos nacionales y multinacionales controlaron una participación del 68,55% en 2025, aprovechando las instalaciones propias para la seguridad del suministro. Los incentivos de sede regional atraen a los propietarios de marcas globales a integrar la I+D junto con la fabricación, reforzando la integración vertical.

Las CDMO escalan a una CAGR del 6,83% a medida que los patrocinadores externalizan para contener los costos fijos. Las importaciones de equipos libres de aranceles dentro de la Zona Logística Integrada Especial se traducen en agilidad de margen reducido atractiva para las empresas emergentes de biotecnología occidentales que realizan ensayos clínicos en el Golfo.

Análisis Geográfico

Arabia Saudita controla aproximadamente el 60% del gasto sanitario del CCG, posicionando al mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita como el inquilino ancla de la región. El puerto de aguas profundas de KAEC acorta las rutas de flete hacia compradores africanos y europeos, mientras que la propiedad extranjera del 100% se alinea con los requisitos de gobernanza multinacional. Las cuotas de sustitución de importaciones impulsan a las empresas a instalar fermentadores de lisina y secadores por atomización cerca de Yeda, aumentando así el contenido local en las cadenas de suministro de atención crónica.

La armonización del CCG bajo el Consejo de Salud del Golfo simplifica los requisitos de registro para las exportaciones. Jamjoom disfrutó de una expansión del 19,2% en los estados del CCG, ilustrando la escalabilidad de las exportaciones impulsada por la capacidad de lotes saudita. El gasto farmacéutico de USD 17 mil millones de África del Norte representa un atractivo adicional: Avalon Pharma incrementó las exportaciones un 85% aprovechando los certificados de análisis sauditas acreditados por la precalificación de la OMS.

La diversificación logística sigue siendo un punto de venta sólido. Múltiples puertos en el Mar Rojo y el Golfo, más un puente terrestre planificado de este a oeste, reducen la dependencia de los pasos vinculados al Canal de Suez que recientemente enfrentaron primas de seguros y retrasos de seguridad. Estos corredores refuerzan el mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita en la protección de las cadenas de suministro justo a tiempo para los formuladores de la región MENA.

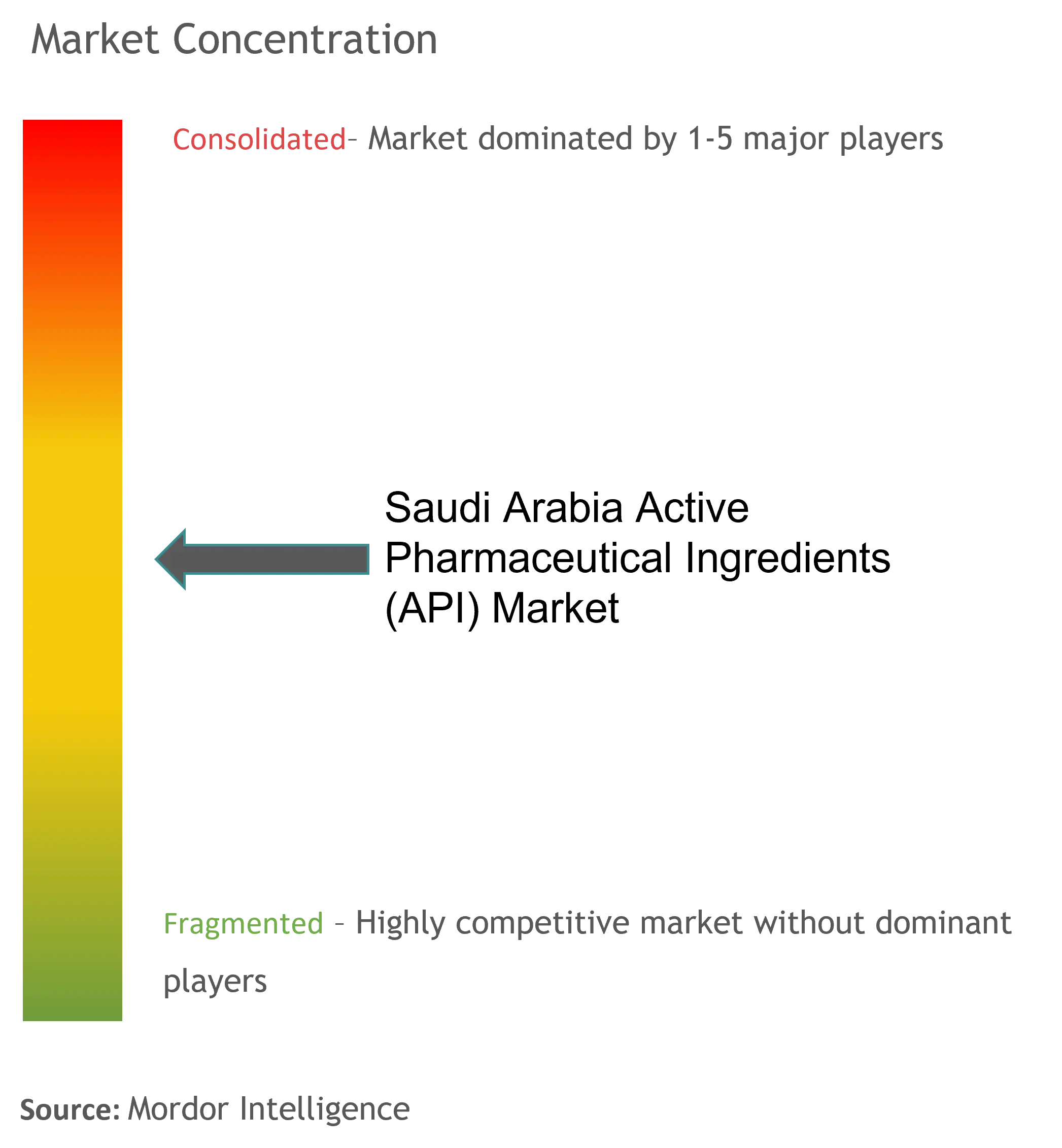

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado; los cinco mayores actores nacionales y extranjeros capturan una porción significativa de las ventas totales, dejando amplia oportunidad para especialistas en nichos. SPIMACO refleja ventajas derivadas de las líneas oncológicas de extremo a extremo y la alta visibilidad en la contratación pública. Los participantes internacionales como Hikma aprovechan las adquisiciones regionales para profundizar los catálogos terapéuticos y asegurar licitaciones plurianuales.

Las presentaciones de control de fusiones aumentaron un 16% en el primer trimestre de 2025, con el 80% involucrando a inversores extranjeros, lo que señala una consolidación intensificada y acuerdos de transferencia de tecnología. Las inversiones específicas en biotecnología crean diferenciación en espacios en blanco; el sitio de terapias avanzadas de KFSHRC permite IFA de vectores virales raramente fabricados localmente, otorgando a los primeros participantes margen de fijación de precios premium.

La agilidad regulatoria también moldea la postura competitiva. El Programa de Medicamentos Innovadores reduce los ciclos de revisión de expedientes, permitiendo a los innovadores comercializar más rápido mientras se adhieren a la calidad alineada con las ICH. Las empresas con equipos sólidos de asuntos regulatorios obtienen ventaja sobre los competidores centrados en genéricos, subrayando por qué las oficinas de enlace locales se convierten en activos estratégicos en el mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita.

Líderes de la Industria de Ingredientes Farmacéuticos Activos (IFA) de Arabia Saudita

Pfizer, Inc.

Aurobindo Pharma

Novartis AG

BASF SE

Viatris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- undefined

- Dic 2024: Bio-Thera Solutions y Tabuk Pharma se asociaron para el desarrollo y la producción local del biosimilar de Stelara.

- Diciembre 2024: Hikma Pharmaceuticals adquirió la cartera de Takeda en la región MENA, ampliando su alcance terapéutico regional.

Alcance del Informe del Mercado de Ingredientes Farmacéuticos Activos (IFA) de Arabia Saudita

Un ingrediente farmacéutico activo (IFA) es la parte de cualquier medicamento que produce sus efectos. Algunos medicamentos, como las terapias combinadas, tienen múltiples ingredientes activos para tratar diferentes síntomas o actuar de diferentes maneras. Se producen mediante procesos industriales de alta tecnología, tanto durante la fase de I+D como en la fase de producción comercial.

El Mercado de Ingredientes Farmacéuticos Activos (IFA) de Arabia Saudita está segmentado por Tipo de Medicamento (Marca y Genérico) y Aplicación (Cardiología, Oncología, Neurología, Ortopedia, Oftalmología y Otras Aplicaciones). El informe ofrece el valor (en miles de millones de USD) para los segmentos anteriores.

| IFA Cautivo |

| IFA Comerciante / por Contrato |

| IFA Sintéticos |

| IFA Biotecnológicos |

| Molécula Pequeña |

| Molécula Grande / Biológicos |

| IFA de Alta Potencia (HPAPI) |

| IFA de Baja/Media Potencia |

| Oncología |

| Cardiovascular |

| Trastornos Metabólicos (Diabetes) |

| Enfermedades Infecciosas |

| Sistema Nervioso Central y Neurología |

| Respiratorio |

| Otras Áreas Terapéuticas |

| Fabricantes Farmacéuticos Nacionales |

| Subsidiarias Farmacéuticas Multinacionales (Arabia Saudita) |

| CDMO / CMO |

| Hospitales e Institutos de Investigación |

| Por Modo de Negocio | IFA Cautivo |

| IFA Comerciante / por Contrato | |

| Por Tipo de Síntesis | IFA Sintéticos |

| IFA Biotecnológicos | |

| Por Tamaño de Molécula | Molécula Pequeña |

| Molécula Grande / Biológicos | |

| Por Potencia | IFA de Alta Potencia (HPAPI) |

| IFA de Baja/Media Potencia | |

| Por Área Terapéutica | Oncología |

| Cardiovascular | |

| Trastornos Metabólicos (Diabetes) | |

| Enfermedades Infecciosas | |

| Sistema Nervioso Central y Neurología | |

| Respiratorio | |

| Otras Áreas Terapéuticas | |

| Por Usuario Final | Fabricantes Farmacéuticos Nacionales |

| Subsidiarias Farmacéuticas Multinacionales (Arabia Saudita) | |

| CDMO / CMO | |

| Hospitales e Institutos de Investigación |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita?

El tamaño del mercado de Ingredientes Farmacéuticos Activos de Arabia Saudita se situó en USD 1,93 mil millones en 2026 y se espera que alcance USD 2,63 mil millones en 2031.

¿Qué tasa de crecimiento se espera hasta 2031?

Se prevé que el sector se expanda a una CAGR del 6,44% entre 2026 y 2031, impulsado por los incentivos de la Visión 2030 y la creciente prevalencia de enfermedades crónicas.

¿Qué segmento se expande más rápido?

Los IFA oncológicos lideran el crecimiento con una CAGR proyectada del 7,04% hasta 2031, respaldados por nuevas asociaciones de fabricación de medicamentos contra el cáncer.

¿Cómo están influyendo los biológicos en los patrones de producción?

Los clústeres respaldados por el gobierno en KAEC y Yeda están acelerando la capacidad de IFA biotecnológicos, impulsando la producción de biológicos hacia una CAGR del 6,9%.

¿Qué herramientas de política apoyan la localización?

Los subsidios de la Visión 2030, las cuotas obligatorias de contenido local, las exenciones fiscales de 50 años en zonas logísticas y el Programa de Medicamentos Innovadores aceleran la fabricación nacional de IFA.

¿Qué desafíos podrían frenar la expansión?

La escasez de ingenieros capacitados en BPF y la dependencia de materiales de partida importados siguen siendo los principales cuellos de botella para una escalada rápida.

Última actualización de la página el: