Tamaño y Participación del Mercado Farmacéutico de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

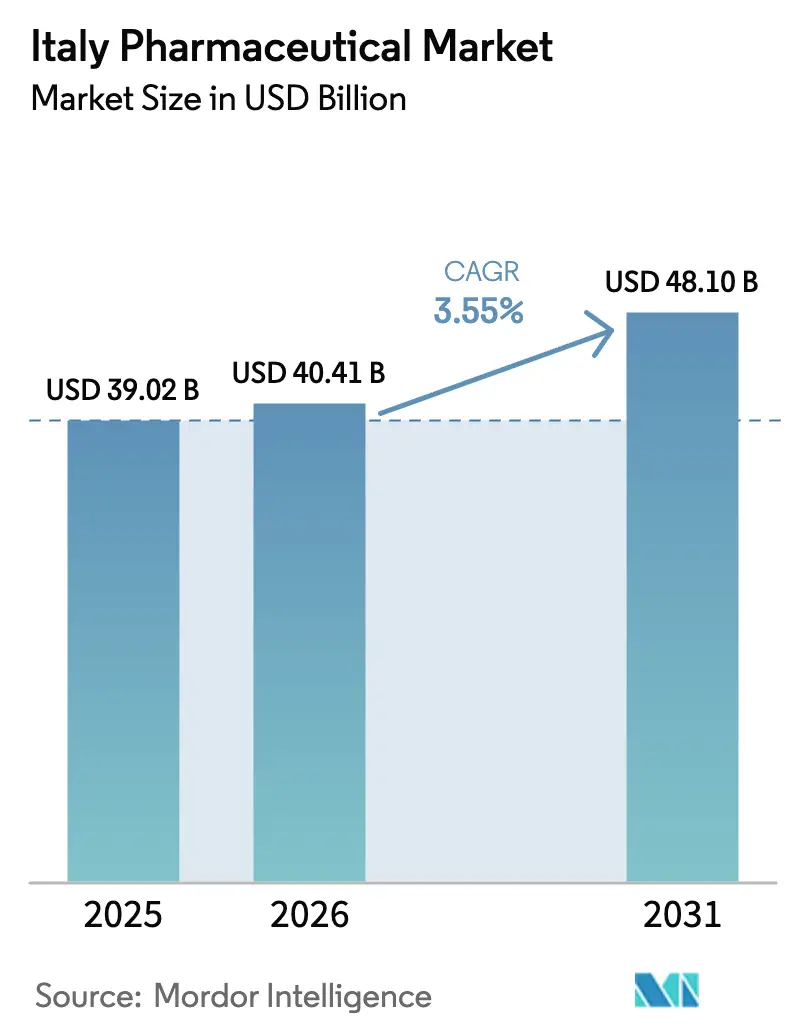

| Tamaño del mercado en el año base (2025) | 39.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.55% CAGR |

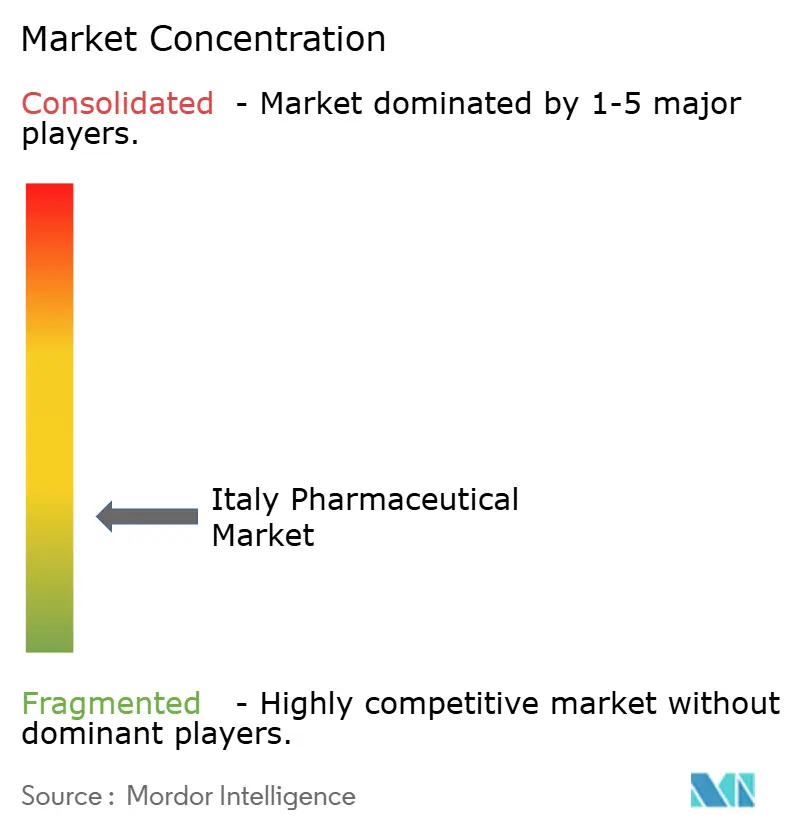

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Italia por Mordor Intelligence

Se proyecta que el tamaño del mercado farmacéutico de Italia se expanda de USD 40,41 mil millones en 2026 a USD 48,10 mil millones en 2031, registrando una CAGR del 3,55% entre 2026 y 2031. Un desplazamiento gradual hacia biológicos de alto valor, una sustitución acelerada de biosimilares y mejoras de fabricación financiadas regionalmente bajo el Plan Nacional de Recuperación y Resiliencia (PNRR) sustentan esta trayectoria. Si bien la penetración de genéricos permanece estancada en una participación de volumen significativa, la posición de Italia como el segundo mayor productor de medicamentos de Europa respalda el crecimiento orientado a la exportación, incluso cuando los márgenes domésticos se ajustan. La infraestructura de prescripción digital, los servicios de diagnóstico más amplios liderados por farmacias y el aumento del autocuidado entre los ciudadanos mayores amplían aún más la demanda potencial. Los compromisos de capital que superan los EUR 5.500 millones desde 2024, tanto de campeones nacionales como de multinacionales, subrayan la confianza en la vitalidad a largo plazo del mercado farmacéutico de Italia.

Conclusiones Clave del Informe

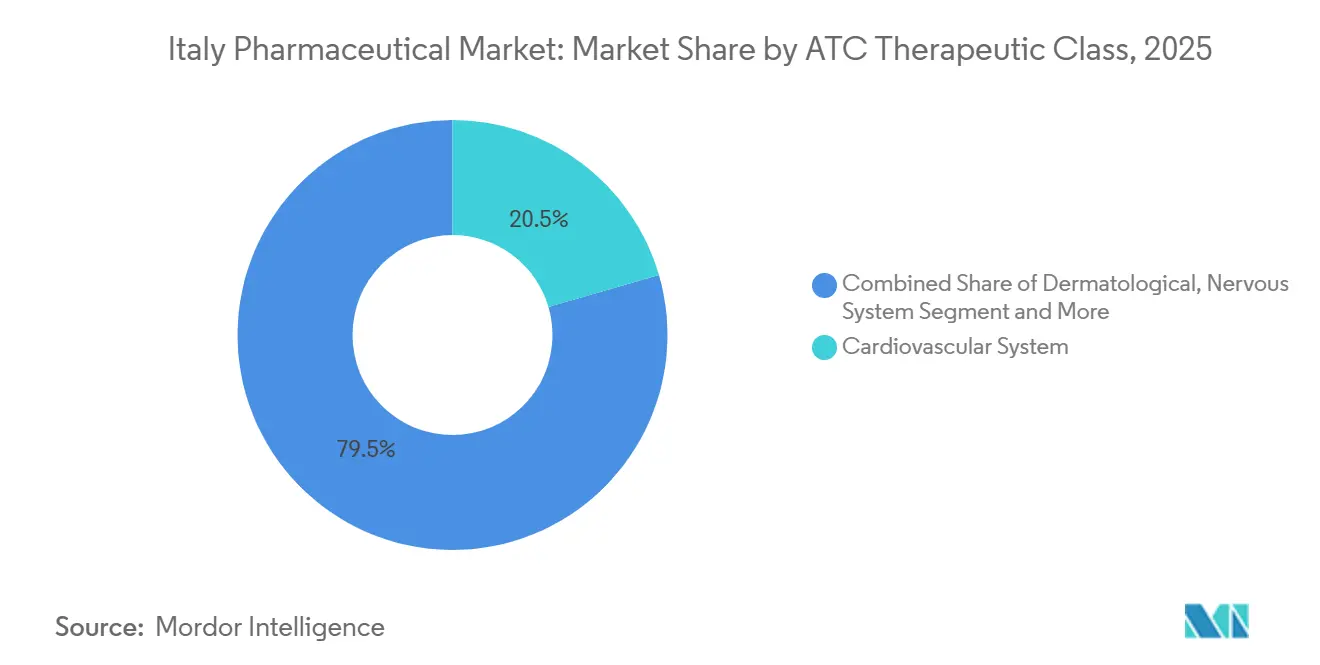

- Por clase terapéutica, las terapias cardiovasculares lideraron con el 20,54% de la participación del mercado farmacéutico de Italia en 2025, mientras que se prevé que los agentes para la sangre y los órganos hematopoyéticos avancen a una CAGR del 8,25% hasta 2031.

- Por tipo de fármaco, los genéricos captaron el 55,54% de los ingresos de 2025, mientras que se proyecta que los biosimilares crezcan a una CAGR del 6,65% durante 2026-2031.

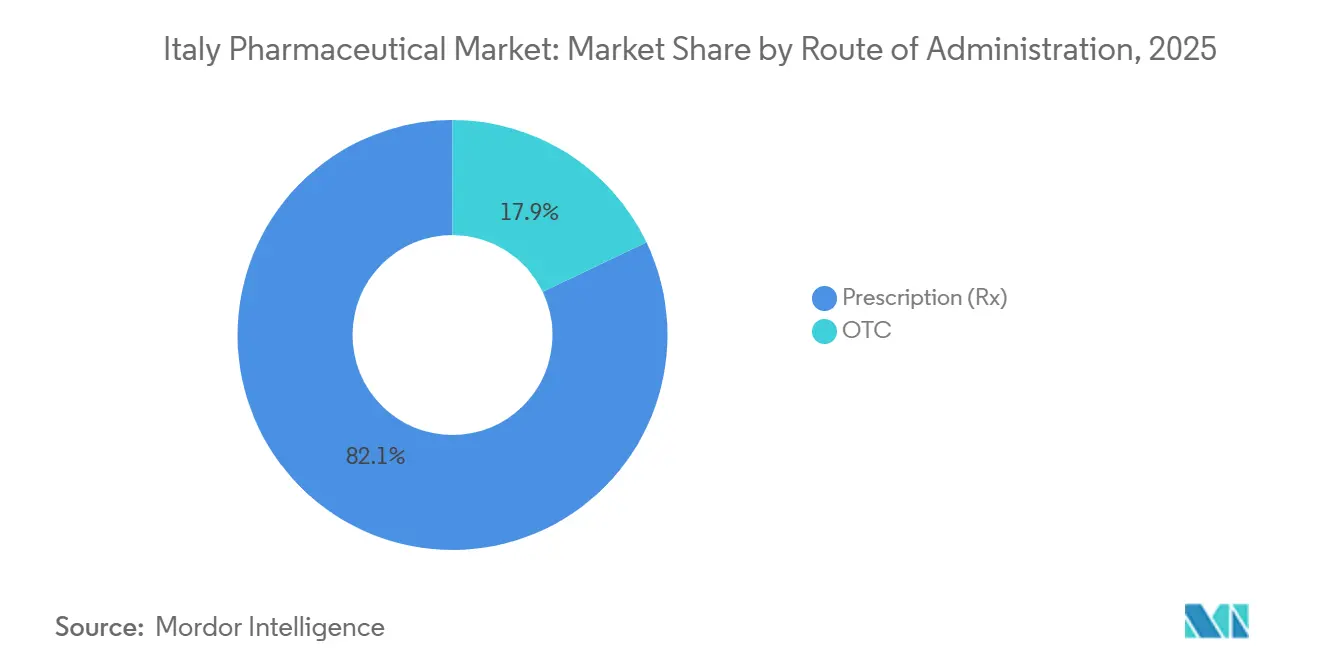

- Por tipo de prescripción, los medicamentos con receta representaron el 82,15% de las ventas de 2025, aunque los productos de venta libre se están expandiendo a una CAGR del 6,82% impulsados por el cribado de enfermedades crónicas liderado por farmacéuticos.

- Por vía de administración, las formulaciones orales generaron el 58,23% de los ingresos de 2025, pero las terapias de inhalación se acelerarán a una CAGR del 6,42% debido a los mandatos de dispositivos inteligentes.

- Por canal de distribución, las farmacias hospitalarias dispensaron el 38,23% del volumen de 2025, mientras que los canales en línea están en camino de alcanzar una CAGR del 6,52% tras la liberalización del comercio electrónico de medicamentos de la Categoría C.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Farmacéutico de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades crónicas | +1.2% | Nacional, presión en Liguria y Friuli-Venecia Julia | Largo plazo (≥ 4 años) |

| Incentivos fiscales gubernamentales para I+D y subvenciones regionales | +0.6% | Regiones del sur priorizadas bajo el PNRR | Mediano plazo (2-4 años) |

| Adopción de biosimilares tras el vencimiento de patentes | +0.9% | Nacional, liderado por Lombardía y Véneto | Corto plazo (≤ 2 años) |

| Salud digital y recetas electrónicas | +0.5% | Despliegue nacional, avanzado en Emilia-Romaña y Toscana | Mediano plazo (2-4 años) |

| Aumento de la demanda de medicamentos huérfanos | +0.7% | Redes de hospitales universitarios a nivel nacional | Largo plazo (≥ 4 años) |

| Fondos del PNRR que catalizan la relocalización de las ciencias de la vida | +0.8% | Centros de fabricación en Lacio, Lombardía, Emilia-Romaña | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Crónicas

La edad mediana de Italia ascendió a 48,4 años en 2025, la más alta de la UE, y los ciudadanos mayores de 65 años consumen 4,2 veces más medicamentos que los adultos en edad laboral. Las enfermedades crónicas afectan al 39,8% de los adultos, mientras que la polifarmacia entre el grupo de mayores de 75 años alcanzó el 28%, contribuyendo a un aumento del 11% en los informes de eventos adversos. Las regiones donde los adultos mayores superan el 30% de los residentes, como Liguria, registran gastos farmacéuticos per cápita un 22% por encima de la media nacional. El Plan de Atención Crónica de 2024 ahora vincula el reembolso de los medicamentos cardiovasculares y metabólicos a resultados medibles de evitación de hospitalizaciones, impulsando a los proveedores a generar evidencia del mundo real. En conjunto, estos datos demográficos garantizan una demanda sostenida en las carteras cardiometabólica y respiratoria, reforzando el mercado farmacéutico de Italia incluso bajo precios unitarios más ajustados.

Incentivos Fiscales Gubernamentales para I+D y Subvenciones Regionales

El PNRR destinó EUR 1.670 millones para la modernización de plantas y EUR 15.630 millones para una infraestructura sanitaria más amplia, con preferencia por las instalaciones ubicadas en Campania, Calabria y Sicilia. Un crédito fiscal del 5% sobre los ensayos de fase III en provincias con escasos recursos entró en vigor en enero de 2025, revirtiendo ya un declive plurianual en los estudios de oncología. Las empresas de mediana capitalización aprovecharon las subvenciones que cubren el 35% del gasto de capital para líneas de llenado y acabado estériles, acortando los períodos de recuperación a menos de cinco años. Estos incentivos fiscales elevan modestamente el crecimiento previsto, pero ofrecen beneficios desproporcionados a las regiones históricamente marginadas en el desarrollo de fármacos, reequilibrando gradualmente la huella investigadora de la industria farmacéutica de Italia.

Adopción de Biosimilares tras el Vencimiento de Patentes

Italia alcanzó una tasa media de sustitución de biosimilares del 67% en 2024, por delante de Alemania y Francia, después de que las autoridades sanitarias regionales ordenaran la prescripción de biosimilares como primera línea[1]Agenzia Italiana del Farmaco, "Rapporto Attività 2025," aifa.gov.it. Los vencimientos de patentes del adalimumab y el ranibizumab deberían liberar EUR 800 millones en ahorros anuales para el Servicio Nacional de Salud en 2027, liberando presupuestos para nuevas terapias celulares y génicas. Lombardía ya registra un 86,8% de adopción de biosimilares de rituximab y bevacizumab, aunque las moléculas de insulina se quedan atrás con solo un 12% de penetración porque los médicos dudan en cambiar a pacientes estables. Las campañas educativas financiadas bajo la Ley de Presupuestos de 2025 tienen como objetivo cerrar esta brecha. La mayor solidez económica de los biosimilares continúa apoyando el mercado farmacéutico de Italia, aunque los fabricantes se enfrentan a una compresión del precio neto promedio del 35%.

Salud Digital y Recetas Electrónicas que Aceleran el Acceso

La cobertura de la Historia Clínica Electrónica alcanzó al 89% de los residentes en 2025, permitiendo la portabilidad de las recetas en toda Italia y reduciendo el tiempo medio de cumplimentación de 48 horas a seis. Las teleconsultas para diabetes e hipertensión aumentaron un 67%, generando 1,8 millones de recetas electrónicas que la AIFA reconoce como equivalentes a las recetas presenciales para el reembolso. Los inhaladores inteligentes, obligatorios para los medicamentos biológicos contra el asma desde 2025, cargaron 4,2 millones de eventos de adherencia en la base de datos nacional en 18 meses, permitiendo a los pagadores vincular el pago con el uso en el mundo real. Sin embargo, 21 plataformas regionales distintas dificultan el análisis a nivel nacional, retrasando el despliegue de herramientas de decisión clínica basadas en IA que podrían agilizar aún más la atención.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de las terapias innovadoras | -0.8% | Nacional, agudo en Lacio y Campania | Mediano plazo (2-4 años) |

| Estricta negociación de precios y reembolsos de la AIFA | -1.1% | Nacional, centralizado a través de la AIFA | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por la penetración de genéricos | -0.4% | Nacional, más fuerte en atención primaria | Largo plazo (≥ 4 años) |

| Costos de cumplimiento de la huella de carbono | -0.3% | Nacional, alineación a nivel de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Negociaciones de Precios y Reembolsos de la AIFA

El mecanismo de recuperación de la AIFA recuperó EUR 1.240 millones de los proveedores en 2024, un 18% más que el año anterior. Las negociaciones ahora promedian 18 meses, retrasando el acceso a 14 terapias aprobadas por la Agencia Europea de Medicamentos (EMA), incluidos los nuevos agentes GLP-1 y PCSK9. Los contratos de acceso gestionado cubren el 42% de los lanzamientos innovadores, aunque solo un tercio posee sistemas de datos sólidos para confirmar los resultados en el mundo real, sesgando la exposición financiera hacia los fabricantes. Los recortes de precios adicionales del 12% aplicados por las licitaciones hospitalarias de Lombardía y Véneto multiplican la complejidad. Dado que la Ley de Presupuestos de 2025 limita el crecimiento anual del gasto en medicamentos por debajo de la expansión proyectada del mercado, los precios netos realizados podrían erosionarse en 0,7 puntos porcentuales anuales hasta 2031, amortiguando los rendimientos en todo el mercado farmacéutico de Italia.

Alto Costo de las Terapias Innovadoras

Las intervenciones con CAR-T con precios de entre EUR 320.000 y EUR 400.000 generaron listas de espera superiores a cuatro meses en 2025, empujando al 23% de los italianos elegibles al extranjero para recibir tratamiento. Los medicamentos huérfanos consumieron el 11% del gasto nacional en medicamentos, pero atendieron solo al 2% de los pacientes, reavivando el debate sobre el techo de rentabilidad de EUR 50.000 de la AIFA. Se proyecta que el gasto en especialidades alcance el 58% del gasto farmacéutico total en 2030, frente al 47% en 2025. Las regiones con presupuestos ajustados, como Lacio, pospusieron las compras de biológicos no urgentes hasta 90 días, ampliando las brechas de atención norte-sur y reduciendo la demanda incremental del tamaño del mercado farmacéutico de Italia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase ATC/Terapéutica: Los Biológicos en Oncología Reconfiguran el Segmento de Sangre

Se proyecta que los agentes para la sangre y los órganos hematopoyéticos generen la CAGR más rápida del 8,25%, posicionando al subgrupo como un impulsor central del tamaño del mercado farmacéutico de Italia hasta 2031. Los despliegues de CAR-T y las eritropoyetinas biosimilares sustentan esta expansión, aunque la capacidad limitada de los centros de infusión actualmente limita el flujo de pacientes. Los medicamentos cardiovasculares representaron el 20,54% de los ingresos de 2025, pero el crecimiento se estanca a medida que las estatinas y los inhibidores de la ECA se enfrentan a una erosión de precios anual del 12% en las licitaciones regionales. Los agentes gastrointestinales anclados por los agonistas GLP-1 superaron el crecimiento medio de las prescripciones, reflejando el aumento del manejo de la obesidad.

Los biológicos en oncología dentro de la categoría de sangre dominan cada vez más los presupuestos hospitalarios, incluso cuando persisten los obstáculos al reembolso. El filgrastim y el pegfilgrastim biosimilares ya capturaron una participación casi total, ilustrando la comodidad de los médicos con los sustitutos en hematología. Los biológicos respiratorios para el asma grave ganaron terreno después de que el seguimiento de la adherencia basado en inhaladores se volviera obligatorio, facilitando la inclusión en los formularios. Los inhibidores de IL-17 e IL-23 en dermatología continuaron con una sólida adopción entre los pacientes con psoriasis sin tratamiento biológico previo, reforzando el impulso impulsado por especialidades para el mercado farmacéutico de Italia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Fármaco: El Impulso de los Biosimilares Desafía la Meseta de los Genéricos

Los genéricos controlaron el 55,54% de las ventas de 2025, pero registraron solo un 1,2% de crecimiento en volumen debido a las arraigadas preferencias de los prescriptores por las marcas. Los biosimilares, por el contrario, están preparados para expandirse a una CAGR del 6,65%, desbloqueando EUR 2.100 millones en nuevos ingresos a medida que las copias de adalimumab, ranibizumab y denosumab impulsan las tasas de sustitución hacia el 70%. La participación del mercado farmacéutico de Italia vinculada a los medicamentos de marca de especialidad sigue siendo resiliente, con Entresto de Novartis generando solo EUR 340 millones en ventas nacionales.

Teva y Viatris lanzaron cada uno siete biosimilares adicionales durante 2024-2025, con precios entre un 35% y un 40% por debajo de los originadores y capturando rápidamente la adopción hospitalaria. Los decretos regionales que ordenan el uso de biosimilares como primera línea para pacientes sin tratamiento previo aceleraron el cambio, especialmente en Lombardía y Véneto. La intensificación de la competencia en biológicos está empujando a los fabricantes de genéricos fuera de los productos básicos de bajo margen, consolidando el suministro y reconfigurando sutilmente el panorama competitivo de la industria farmacéutica de Italia.

Por Tipo de Prescripción: El Autocuidado con Productos OTC Gana Impulso Regulatorio

Los medicamentos con receta mantuvieron una participación de ingresos del 82,15% en 2025, centrada en las terapias para enfermedades crónicas reembolsadas por el Servicio Nacional de Salud. Sin embargo, se proyecta que el segmento OTC crezca un 6,82% anualmente gracias a la Ley 69/2024, que permite a los farmacéuticos realizar diagnósticos en el punto de atención y recomendar tratamientos sin receta adecuados. Las reformas de copago desplazaron EUR 280 millones en gastos hacia analgésicos OTC, antihistamínicos y ayudas digestivas el año pasado.

La vitamina D, los ácidos grasos omega-3 y los probióticos disfrutaron de una rápida adopción entre los consumidores de mayor edad, impulsados por campañas nacionales de atención preventiva. Por lo tanto, el tamaño del mercado farmacéutico de Italia asociado con la automedicación está preparado para expandirse más rápido que las categorías dirigidas por médicos, aunque la estricta gestión de los antimicrobianos ya ha reducido la emisión discrecional de antibióticos.

Por Vía de Administración: Los Dispositivos de Inhalación Incorporan Seguimiento Digital

Los medicamentos orales todavía representan el 58,23% de la facturación de 2025 en las categorías cardiovascular, metabólica y OTC. Sin embargo, los productos de inhalación registrarán una CAGR del 6,42% ya que la legislación de enero de 2025 obliga al acoplamiento de inhaladores inteligentes para todos los biológicos para el asma reembolsados[2]Sociedad Respiratoria Europea, "Datos de Adherencia de Inhaladores Inteligentes," ersnet.org . El programa digital-biológico de Chiesi impulsa esta tendencia, alimentando 4,2 millones de puntos de datos de adherencia en los registros nacionales durante el primer semestre de 2026.

Los formatos parenterales dominan la atención oncológica y autoinmune, con alternativas subcutáneas como el rituximab de Roche reduciendo el tiempo de silla hospitalaria en un 18%. El segmento de plataformas tópicas y transdérmicas se mantiene estable, pero se beneficia de la popularidad de los inhibidores de IL-17. El impulso en la tecnología de inhalación conectada ejemplifica cómo la convergencia digital refuerza el crecimiento de las especialidades en todo el mercado farmacéutico de Italia.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Comercio Minorista Tradicional

Las farmacias hospitalarias dispensaron el 38,23% del volumen en 2025, ya que los biológicos y los inyectables avanzados siguen siendo adquiridos de forma centralizada. El Decreto 17/2024 abrió los medicamentos de la Categoría C a la venta en línea, impulsando los canales basados en la web hacia una CAGR del 6,52%. Casi 890.000 nuevos consumidores realizaron su primera compra digital en 2025, atraídos por la entrega en 24 horas en Roma, Milán y Turín.

Los establecimientos independientes de ladrillo y mortero se enfrentan a márgenes reducidos por las guerras de precios de los genéricos y la canibalización en línea, lo que llevó a 340 cierres en 2024. Las cadenas de farmacias ahora adoptan el modelo de compra en línea y recogida en tienda para integrar la comodidad digital con el asesoramiento en el establecimiento. En conjunto, la evolución omnicanal está redefiniendo los modelos de acceso de los pacientes y reforzando la competencia dentro del mercado farmacéutico de Italia.

Análisis Geográfico

El triángulo norte de Italia —Lombardía, Emilia-Romaña y Lacio— generó una parte considerable del consumo de medicamentos de 2025 y alberga el 71% de la infraestructura de I+D y fabricación. El tamaño del mercado farmacéutico de Italia vinculado a estas tres regiones supera al del sur, aunque Campania, Sicilia y Calabria gastan un 34% más per cápita en productos cardiovasculares de marca porque la adopción de biosimilares se retrasa respecto a las normas nacionales hasta en 25 puntos porcentuales. El PNRR dirige EUR 4.600 millones hacia la infraestructura sanitaria del sur, incluidos EUR 680 millones para mejoras de la cadena de frío que se espera reduzcan el deterioro de los biológicos a niveles similares a los de Lombardía para 2027.

El capital de fabricación continúa concentrándose en el centro-norte. El megasitio de semaglutida de Novo Nordisk en Lacio, el centro de biotecnología de Chiesi en Emilia-Romaña y la planta de radiofármacos de Novartis en Lombardía añaden colectivamente 2.800 empleos cualificados, reforzando el dominio del norte. Toscana, mientras tanto, ascendió a una participación del 14% en los ensayos de oncología de fase III a nivel nacional tras ofrecer créditos fiscales de I+D del 22%. Por el contrario, el déficit de EUR 1.100 millones de Lacio obligó a retrasos de 90 días en las compras de biológicos, destacando cómo la tensión fiscal frena el acceso incluso donde existe capacidad.

El turismo farmacéutico transfronterizo cayó un 18% en 2025 debido a la mayor portabilidad de las recetas electrónicas en toda la UE, aunque 12.400 italianos aún viajaron para recibir terapia con CAR-T, lo que indica restricciones domésticas en los centros de infusión. El superávit comercial nacional en productos farmacéuticos alcanzó EUR 8.200 millones, impulsado por las exportaciones de biológicos y los envíos de ingredientes farmacéuticos activos (IFA). Los nuevos incentivos para los ensayos clínicos en el sur pretenden distribuir geográficamente este beneficio, pero por ahora, el mercado farmacéutico de Italia sigue bifurcado regionalmente entre un norte rico en innovación y un sur con alta demanda.

Panorama regulatorio

El marco de acceso al mercado farmacéutico de Italia se sustenta en la Agencia Italiana del Medicamento (AIFA), que rige la fijación de precios y el reembolso de los medicamentos del Servicio Nacional de Salud (SNS) y emite normas nacionales que se aplican a través de vías regionales de contratación y prescripción. Una actualización clave de 2026 es la guía revisada de AIFA para la compilación del expediente que respalda la evaluación de tecnología sanitaria (HTA) para las solicitudes de precio y reembolso, vigente para los expedientes presentados a partir del 1 de abril de 2026, que eleva el nivel exigido de evidencia clínica y económica en el momento del lanzamiento.

Junto a esto, la Ley de Presupuestos de 2026 mantuvo la presión de contención de costos mediante una reducción obligatoria del 5% en el precio público de los medicamentos reembolsados por el SNS, descrita como no suspendible, lo que restringe la realización de precios netos para los proveedores. El 7 de agosto de 2025, AIFA derogó las Notas 2, 4 y 41 para reducir la burocracia en la prescripción, mientras que las terapias innovadoras continúan ingresando a través de la vía de autorización centralizada de la UE (evaluación de la EMA y decisión de la Comisión Europea). Tras la autorización, AIFA determina las condiciones de reembolso y cualquier acuerdo de acceso gestionado en Italia.

Análisis de la cadena de valor

La cadena de valor farmacéutica de Italia abarca el abastecimiento de principios activos e intermedios, la fabricación de dosis terminadas (incluidos el llenado-terminado estéril y los productos biológicos), la liberación de calidad y la distribución a través de los canales de contratación pública y minorista. El país también funciona como una base de fabricación orientada a la exportación, respaldada por clústeres industriales y un amplio ecosistema de proveedores, y Farmindustria informó un valor de producción de 74.000 millones de EUR en 2025 y exportaciones de 69.000 millones de EUR, lo que refuerza el papel de Italia más allá del consumo interno.

El acceso al mercado y la monetización se encuentran en el centro de la cadena, con AIFA coordinando los procesos de fijación de precios y reembolso, mientras que las autoridades regionales influyen en los resultados de las licitaciones, el acceso a los formularios y la adopción de biosimilares. Las farmacias hospitalarias siguen siendo fundamentales para la distribución de productos especializados y biológicos, con el apoyo de mayoristas y proveedores especializados de logística de cadena de frío (incluidos DHL Supply Chain, Kuehne + Nagel, DB Schenker, UPS Healthcare, PHSE Srl y Bomi Group) para mantener la cobertura nacional y la entrega con control de temperatura. Los principales puntos de friccion son el payback y la erosión del precio neto impulsada por las licitaciones, junto con los crecientes requisitos de cumplimiento que condicionan la priorización de la cartera y las decisiones de inversión en fabricación.

Panorama Competitivo

Los 10 principales proveedores controlaron aproximadamente dos tercios de las ventas de 2025, situando al mercado farmacéutico de Italia en una postura moderadamente concentrada[3]Farmindustria, "Informe de la Industria 2024-2025," farmindustria.it. Los campeones nacionales Chiesi, Recordati y Alfasigma invirtieron EUR 2.100 millones en nueva biofabricación para contrarrestar las oleadas de relocalización de las multinacionales. El sitio de EUR 2.340 millones de Novo Nordisk en Lacio y la mejora de EUR 580 millones de Johnson & Johnson en Latina explotan las ventajas salariales y los subsidios del PNRR, intensificando la competencia a lo largo de la cadena de valor de los biológicos.

El espacio en blanco en enfermedades huérfanas sigue sin explotar a pesar de las 94 designaciones de la EMA obtenidas por patrocinadores italianos en 2024. Recordati ya ha elevado las previsiones de ventas máximas de sus activos en enfermedades raras en un 18%, señalando un giro estratégico hacia nichos neurometabólicos. Teva y Viatris capturaron volumen de biosimilares con siete lanzamientos con precios un 40% por debajo de los originadores, pero abandonaron varias líneas de genéricos de bajo margen para proteger la rentabilidad. La serie de 14 solicitudes de patentes de radiofármacos de Novartis subraya que la competencia se desplaza hacia modalidades de precisión que eluden la sustitución por genéricos.

Las normas de sostenibilidad ahora configuran las puntuaciones de las licitaciones. Sanofi y Roche integraron métricas de carbono de extremo a extremo en las ofertas de 2025 para cumplir con la Directiva UE 2024/825, absorbiendo mayores gastos generales pero obteniendo crédito evaluativo. Los actores más pequeños se quedan atrás en el seguimiento de emisiones listo para auditoría, arriesgando la descalificación y reforzando las ventajas de escala que podrían elevar la concentración futura en la industria farmacéutica de Italia.

Líderes de la Industria Farmacéutica de Italia

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización regulatoria genera espacios de oportunidad a corto plazo para las empresas que puedan acortar los plazos de acceso mediante expedientes de lanzamiento más sólidos y una generación de evidencia lista para resultados. Una oportunidad concreta es la agenda de reforma de la legislación farmacéutica del gobierno, que exige uno o más decretos legislativos para la racionalización de las normas del sector antes del 31 de diciembre de 2026, junto con la guía de expedientes orientada a la HTA de AIFA, vigente desde el 1 de abril de 2026. En conjunto, estas medidas recompensan a los fabricantes que estandarizan las presentaciones, respaldan los contratos de acceso gestionado y operacionalizan la recopilación de datos de mundo real en todas las regiones.

La política industrial y las inversiones de relocalización también están ampliando la capacidad local en modalidades de mayor valor, creando oportunidades de asociación y suministro en biológicos, productos derivados del plasma, inyectables y principios activos de alta potencia. Pruebas recientes en el ámbito incluyen el anuncio de Axplora en marzo de 2026 de una expansión de 60 millones de USD en su planta de Farmabios en Gropello Cairoli, que incluye un nuevo centro de I+D de 4.500 m², el plan de Kedrion Biopharma de mayo de 2026 de invertir 150 millones de EUR para triplicar la capacidad en Bolognana (respaldado por un contrato de desarrollo de MIMIT de 14 millones de EUR), y el inicio de contrataciones de Fisiopharma en abril de 2026 vinculado a un proyecto de inyectables y jeringas precargadas de 27 millones de EUR en Palomonte, Salerno. Estas inversiones se alinean con el énfasis del informe en biológicos de alto valor y en las mejoras de fabricación estéril en el marco de programas nacionales, y crean oportunidades para las CDMO, los proveedores de envases y dispositivos (incluida la inhalación conectada) y las redes de distribución de cadena de frío que atienden tanto la demanda interna como las exportaciones.

Desarrollos recientes del sector

- Mayo de 2026: Kedrion Biopharma anunció una inversión de 150 millones de EUR para triplicar la capacidad de producción en su planta de Bolognana, respaldada por un contrato de desarrollo de 14 millones de EUR del Ministerio de Empresas y Made in Italy (MIMIT). La expansión fortalece el suministro con base en Italia de terapias derivadas del plasma utilizadas en enfermedades raras y crónicas. También añade capacidad nacional en un segmento donde la continuidad del suministro y la escala de fabricación calificada condicionan directamente la disponibilidad hospitalaria.

- Julio de 2025: SOMAÍ lanzó medicamentos de cannabinoides con certificación EU-GMP en Italia a través de una alianza con Materia Medica Processing. El lanzamiento amplió la cartera de productos regulados a base de cannabinoides suministrados al mercado italiano. Reforzó el papel de la fabricación especializada y las vías de distribución conformes para categorías terapéuticas controladas o altamente reguladas.

- Agosto de 2024: AIFA informó una tasa promedio nacional de sustitución por biosimilares del 67% durante 2024, respaldada por medidas de las autoridades sanitarias regionales que promueven los biosimilares como opción de primera línea para los pacientes elegibles. Este hito aumentó la intensidad competitiva para los biológicos originadores y elevó la importancia de la estrategia de licitación y las credenciales de continuidad de suministro. También aceleró el desplazamiento del volumen del canal de farmacia hospitalaria hacia los fabricantes de biosimilares en regiones clave como Lombardía y Véneto.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado farmacéutico de Italia se define como el valor de los medicamentos vendidos para uso humano en Italia, abarcando medicamentos de venta con y sin receta en las principales áreas terapéuticas y canales.

Exclusiones de alcance: los dispositivos médicos, los diagnósticos, las vacunas de uso veterinario y los suplementos de bienestar no farmacéuticos quedan excluidos de este dimensionamiento del mercado.

Descripción general de la segmentación

- Por Clase ATC / Terapéutica

- Sangre y Órganos Hematopoyéticos

- Sistema Cardiovascular

- Dermatológico

- Gastrointestinal y Metabolismo

- Sistema Nervioso

- Sistema Respiratorio

- Otros

- Por Tipo de Fármaco

- Marca

- Genérico

- Biosimilares

- Por Tipo de Prescripción

- Medicamentos con Receta (Rx)

- Medicamentos OTC

- Por Vía de Administración

- Oral

- Parenteral

- Inhalación

- Tópica

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Mayoristas / Distribuidores

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración de una base de datos sólida sobre la demanda y la oferta de medicamentos en Italia, que luego se traduce en un modelo de valor. Nos basamos principalmente en fuentes públicas y oficiales, como las publicaciones y notas de precios de AIFA, los comunicados del Ministerio de Salud italiano, los indicadores demográficos y sanitarios de ISTAT, las Estadísticas de Salud de la OCDE y las series de comercio y producción de Eurostat. Para garantizar que el contexto sea correcto, también revisamos material a nivel europeo de organismos como la Agencia Europea de Medicamentos.

Tras los conjuntos de datos oficiales, utilizamos fuentes de apoyo como informes anuales, presentaciones para inversores, informes auditados, comunicados de prensa y sitios web de asociaciones que analizan las tendencias de fabricación y distribución. En algunos casos, se utilizan suscripciones de pago para verificar los datos financieros de las empresas, la actividad de patentes y las señales de envíos o licitaciones cuando los datos públicos no tienen la granularidad suficiente para desagregaciones exclusivas de Italia. Estas fuentes documentales son ilustrativas y no exhaustivas, y también se consultaron muchos otros documentos para recopilar datos, validar supuestos y aclarar preguntas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos del trabajo documental y llenar vacíos relacionados con la combinación de canales, la evolución de precios y cómo está cambiando la demanda terapéutica en las distintas regiones de Italia. Conversamos con personas de fabricantes, distribuidores, farmacias, compras hospitalarias y profesionales de la salud para poder verificar los volúmenes y los factores de valor desde más de un ángulo. También se recoge información sobre el reembolso y el comportamiento de cambio (adopción de genéricos y biosimilares), ya que estos pueden alterar el valor final incluso cuando los volúmenes de pacientes parecen estables.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 16% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 20% | Gerentes: 58% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante un enfoque de arriba hacia abajo y de abajo hacia arriba, en el que los indicadores nacionales de consumo y oferta de medicamentos se reconstruyen en un valor de mercado para Italia, y luego se verifican frente a agregaciones más pequeñas para mantener totales realistas. En la práctica, utilizamos un conjunto de demanda anclado al uso terapéutico y al movimiento de canales, y luego el valor se forma aplicando supuestos de precio y combinación.

Los insumos clave incluyen la población de Italia y su composición por edad (ya que la demanda de terapias crónicas está vinculada a la edad), señales de precios y reembolso de AIFA y públicas, la división entre recetados y de venta libre por canal, la combinación entre productos de marca, genéricos y biosimilares, y los flujos de importación y exportación que pueden modificar la disponibilidad local y el valor reportado. Dado que un solo conjunto de datos rara vez lo cubre todo, las partes faltantes se manejan mediante proxies conservadores que luego se verifican en entrevistas, especialmente para las áreas especializadas de rápido crecimiento y las ventas de farmacias en línea.

Para el pronóstico, se aplica un análisis de escenarios alrededor de un caso central, que luego se ajusta con la retroalimentación de expertos sobre eventos a corto plazo y cambios de política. La visión prospectiva está impulsada principalmente por los cambios esperados en la combinación terapéutica, el momento de la sustitución por biosimilares y los efectos de la inflación y el tipo de cambio sobre los precios de fábrica y de venta al público, seguidos del movimiento de los márgenes por canal.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes antes de su aprobación final, lo que incluye revisar rupturas de tendencia, aumentos repentinos de participación y cualquier discrepancia entre el crecimiento del valor y el movimiento esperado del volumen. Si se detecta una anomalía, se revisan los supuestos y, cuando es necesario, se realizan llamadas de seguimiento para confirmar si ocurrió un cambio real en el mercado.

Se realiza una revisión de varios pasos en todo el conjunto de datos y en la lógica escrita para que las definiciones, los cálculos y las unidades se mantengan coherentes. Los informes se actualizan anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos importantes, como cambios en el reembolso, restricciones importantes de suministro o cambios de política que afectan la dispensación. Antes de la entrega, se realiza una revisión final para que el cliente reciba la visión más actualizada disponible.

Comparación del dimensionamiento del mercado farmacéutico de Italia de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el sector farmacéutico de Italia a menudo no coinciden porque el alcance no es idéntico y el punto de fijación de precios en la cadena de suministro no siempre es el mismo. Las diferencias también surgen del tratamiento de los productos de venta libre, de cómo se fijan los precios de los biosimilares con el tiempo y de la rapidez con que se actualizan los supuestos tras los cambios en las políticas y el reembolso.

Algunas cifras publicadas incluyen un gasto sanitario más amplio dentro del sector farmacéutico, o tratan el comercio paralelo y la fabricación orientada a la exportación como valor de mercado local. Esas ampliaciones elevan los totales, mientras que en Mordor Intelligence el recuento se limita a las ventas de medicamentos de uso humano, con y sin receta, dentro de Italia, verificadas luego con señales de combinación de canales provenientes de la dispensación hospitalaria, minorista y en línea.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 39,02 mil millones de USD (2025) | |

| Asociación Industrial A | 35,60 mil millones de USD (2024) | Utiliza una base del año anterior y puede tender a la fijación de precios a nivel de fabricante, lo que puede subestimar el valor minorista cuando los márgenes de mayoristas y farmacias no se capturan por completo, especialmente en categorías con alta proporción de productos de venta libre. |

| Publicación Sectorial B | 43,80 mil millones de USD (2025) | A menudo incluye elementos adyacentes como suplementos de salud de consumo o un gasto minorista sanitario más amplio, y puede aplicar supuestos uniformes de crecimiento de precios entre áreas terapéuticas que no reflejan la erosión de precios de los biosimilares. |

La dispersión de la tabla se explica principalmente por la elección del punto de precio, la alineación de años y si se incluye el gasto sanitario de consumo adyacente. Cuando el alcance se mantiene vinculado a los medicamentos vendidos dentro del país y los supuestos de combinación se verifican con la retroalimentación de los canales, los totales siguen siendo trazables a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crece el gasto en medicamentos con receta en Italia?

Los medicamentos con receta avanzan más lentamente que otras categorías, creciendo por debajo de la CAGR del mercado del 3,55% a medida que los topes de costos y los mecanismos de descuento comprimen los precios netos.

¿Qué segmento se está expandiendo más rápidamente?

Se prevé que los agentes para la sangre y los órganos hematopoyéticos registren una CAGR del 8,25% hasta 2031 impulsados por la adopción de CAR-T y la eritropoyetina biosimilar.

¿Qué impulsa la fuerte penetración de biosimilares en Italia?

Los mandatos regionales que exigen la prescripción de biosimilares como primera línea, junto con precios agresivos en las licitaciones, elevaron las tasas de sustitución nacionales al 67% en 2024.

¿Cómo cambiará el comercio electrónico la distribución de medicamentos?

Tras la liberalización de los medicamentos de la Categoría C, se espera que las farmacias en línea crezcan a un ritmo anual del 6,52%, captando participación de los establecimientos minoristas tradicionales, especialmente en las zonas urbanas.

¿Por qué la disparidad regional es una preocupación?

Las regiones del norte albergan la mayor parte de la capacidad de I+D y fabricación, mientras que las regiones del sur gastan más per cápita en medicamentos de marca debido a una adopción más lenta de biosimilares, lo que amplía las brechas de acceso y presupuesto.

¿Cuál es el impacto de las normas de carbono de la UE en los proveedores?

La Directiva 2024/825 añade aproximadamente EUR 50 millones en costos de cumplimiento anuales, pero puede mejorar las puntuaciones en las licitaciones para las empresas que documentan las emisiones completas de la cadena de suministro.

Última actualización de la página el: