Tamaño y Participación del Mercado de Intercambio Electrónico de Datos Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Intercambio Electrónico de Datos Farmacéutico por Mordor Intelligence

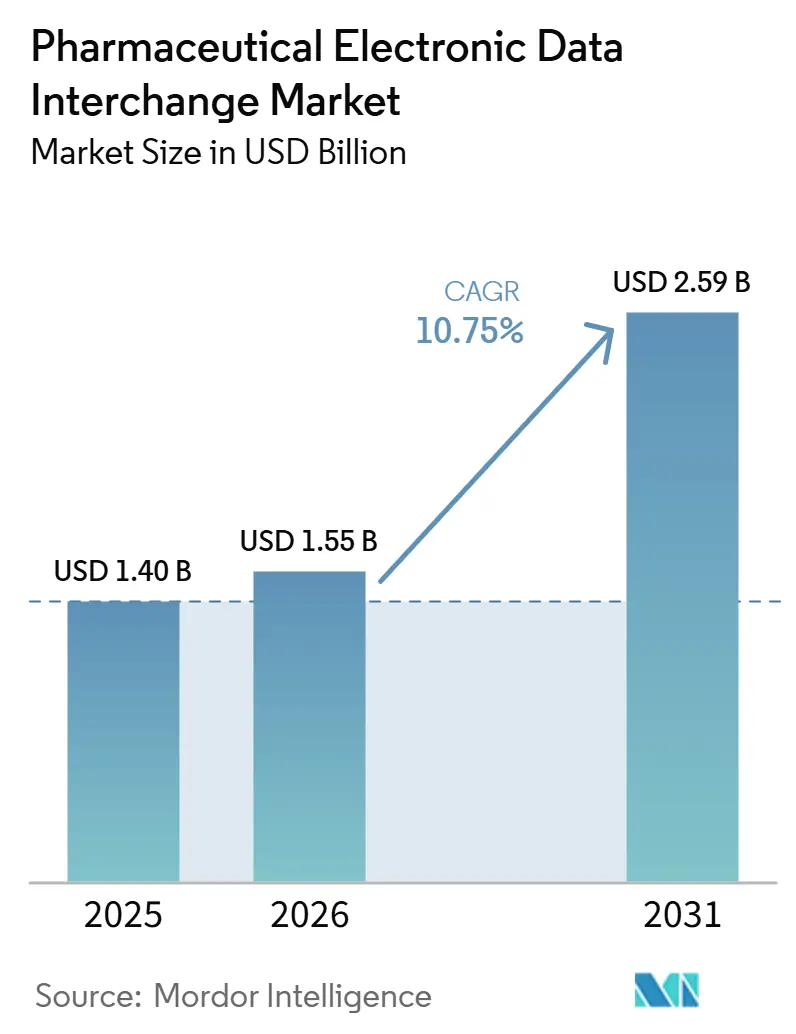

El tamaño del Mercado de Intercambio Electrónico de Datos Farmacéutico fue valorado en USD 1,40 mil millones en 2025 y se estima que crecerá desde USD 1,55 mil millones en 2026 hasta alcanzar USD 2,59 mil millones para 2031, a una CAGR del 10,75% durante el período de pronóstico (2026-2031).

El crecimiento en este ciclo supera la ola de adopcin anterior, que se centró en el cumplimiento básico de transacciones HIPAA X12 y las necesidades iniciales de documentación DSCSA. La demanda actual está impulsada por plazos de cumplimiento superpuestos en los EE. UU., incluidos los requisitos de interoperabilidad DSCSA hasta 2026, la transición de CMS y ONC a la Versión 2023011 de NCPDP SCRIPT, y los estándares de adjuntos de reclamaciones HIPAA vigentes a partir del 26 de mayo de 2026, con cumplimiento requerido para el 26 de mayo de 2028.[1]Centros de Servicios de Medicare y Medicaid, "Simplificación Administrativa, Adopción de Estándares para Transacciones de Adjuntos de Reclamaciones de Atención Médica y Firmas Electrónicas Regla Final CMS-0053-F," CMS, cms.gov Estos plazos obligatorios limitan la capacidad de los compradores para retrasar el gasto en herramientas de interoperabilidad, pruebas y soporte gestionado.

Conclusiones Clave del Informe

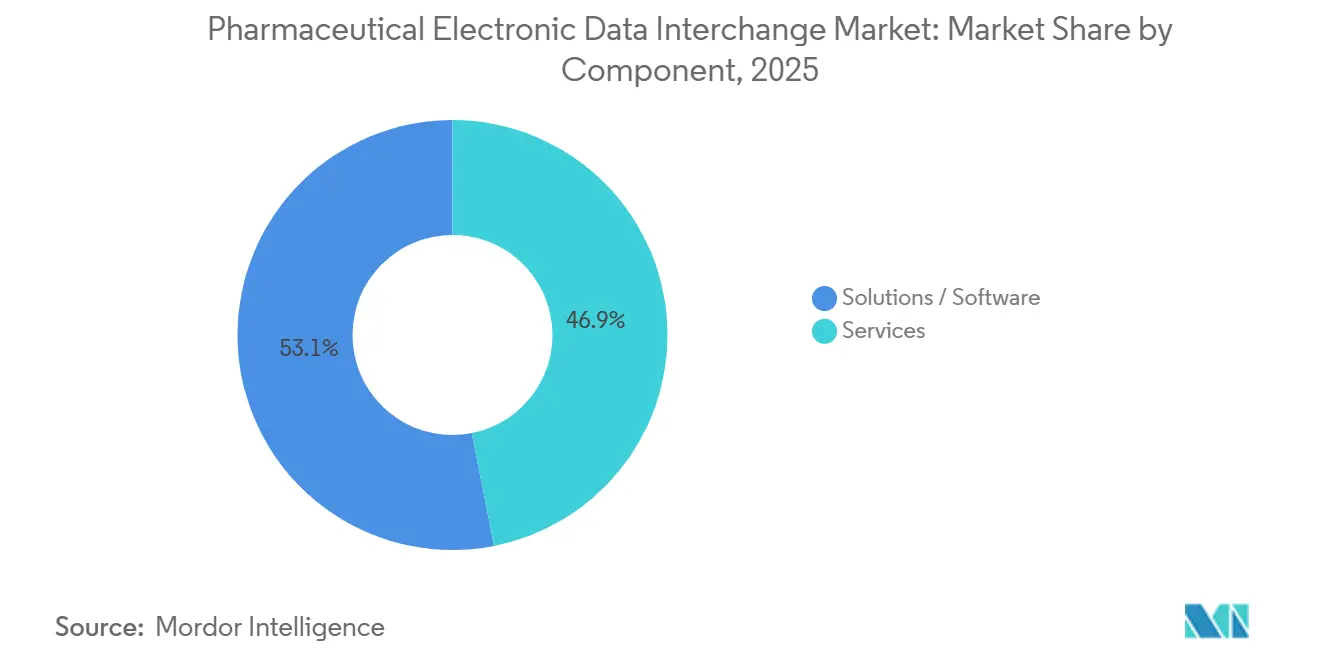

- Por componente, las soluciones/software representaron el 53,12% de la participación en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 10,95% hasta 2031.

- Por modo de entrega, el EDI local representó el 55,89% de la participación en 2025, mientras que se proyecta que el EDI basado en web y nube crecerá a una CAGR del 11,15% hasta 2031.

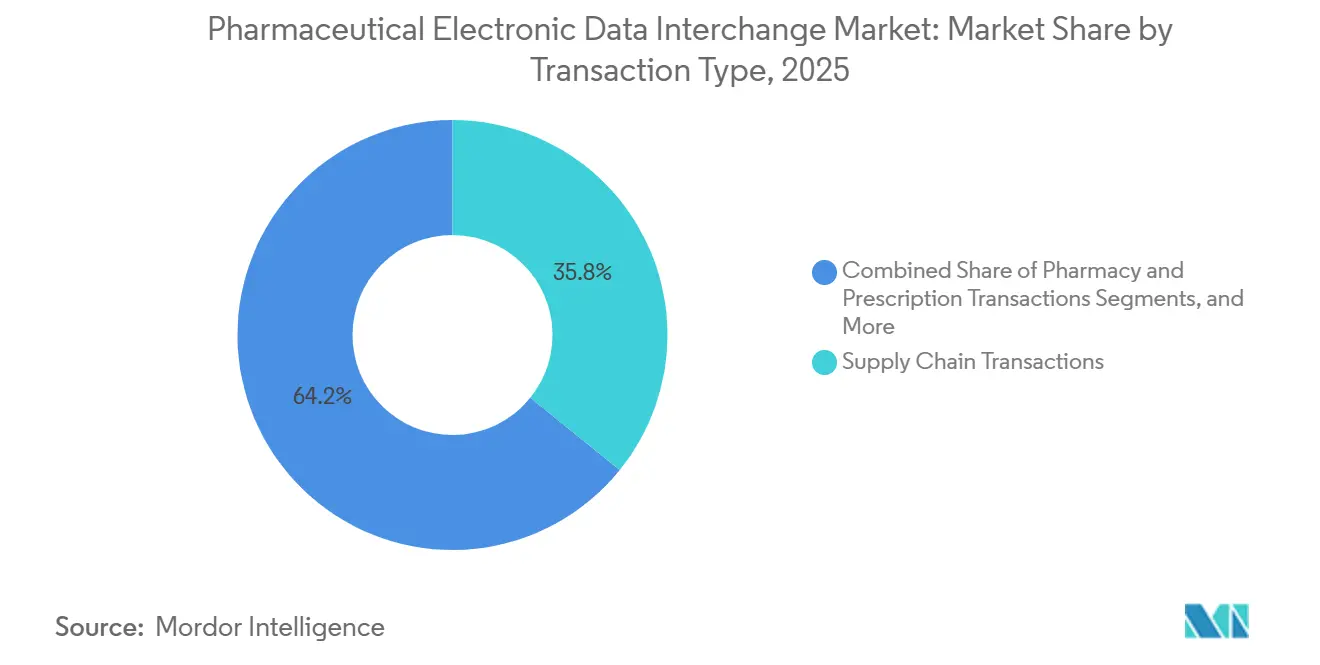

- Por tipo de transacción, las transacciones de cadena de suministro representaron el 35,79% de la participación en 2025, mientras que se espera que las transacciones de farmacia y prescripción crezcan a una CAGR del 11,66% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos y biofarmacéuticos representaron el 36,75% de la participación en 2025, mientras que se proyecta que los CMOs y CDMOs se expandirán a una CAGR del 12,15% hasta 2031.

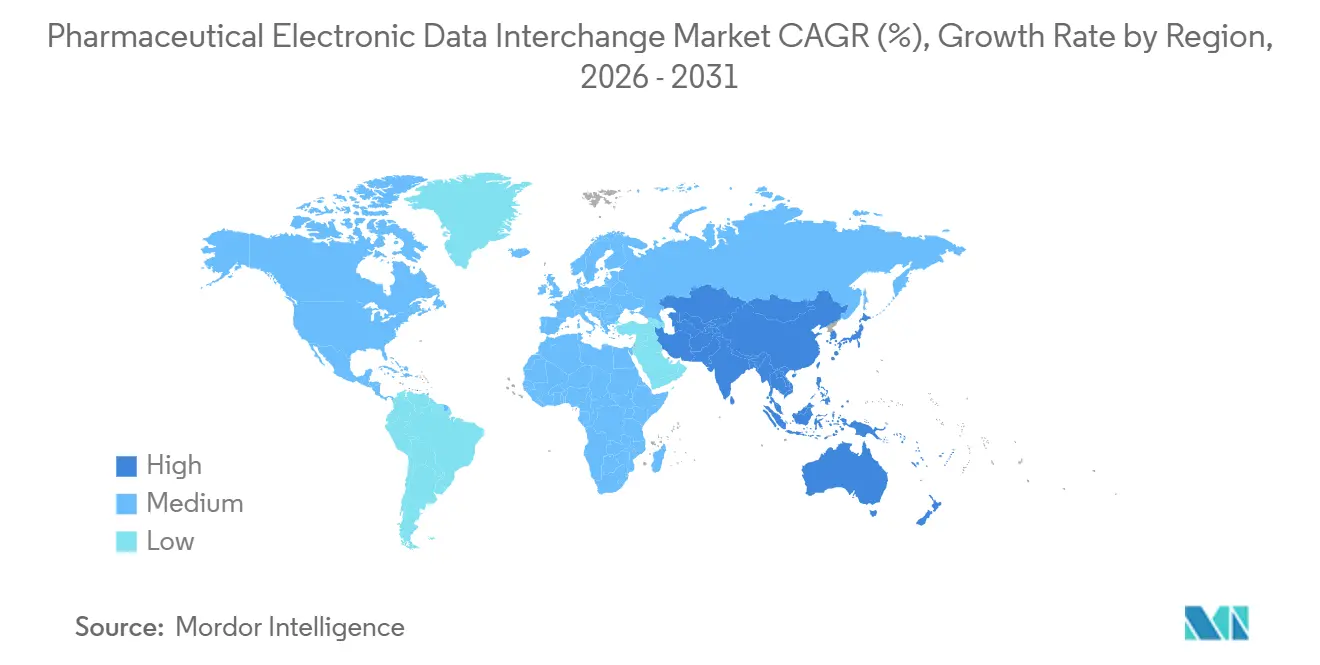

- Por geografía, América del Norte representó el 40,76% de la participación en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 12,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Intercambio Electrónico de Datos Farmacéutico

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Mandatos regulatorios para transacciones de atención médica estandarizadas | +1.8% | Global, intensidad de cumplimiento más alta en América del Norte y la UE | Mediano plazo (2-4 años) |

| Actualizaciones de NCPDP SCRIPT y flujos de trabajo de farmacia | +1.5% | América del Norte como mercado principal, con expansión a través de redes de farmacia vinculadas a los EE. UU. | Corto plazo (≤ 2 años) |

| Modernización del EDI habilitada por nube y API | +1.6% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Digitalización de adjuntos de reclamaciones y automatización de flujos de trabajo | +1.4% | América del Norte como núcleo, con adopción emergente en la UE bajo marcos de salud digital | Mediano plazo (2-4 años) |

| Adopción del repositorio EPCIS serializado DSCSA | +2.0% | América del Norte como núcleo, con expansión hacia redes globales de CMO y vinculadas a exportaciones | Corto plazo (≤ 2 años) |

| Automatización de reembolsos y contracargos en el canal farmacéutico | +1.2% | América del Norte como mercado principal, con adopción gradual en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción del Repositorio EPCIS de DSCSA: El Catalizador de Demanda a Corto Plazo Vinculante

Con la aplicación de DSCSA ahora activa en toda la cadena de suministro de medicamentos de los EE. UU., la trazabilidad electrónica completa se ha convertido en un impulsor crítico en el mercado de intercambio electrónico de datos farmacéutico. El enfoque de la FDA en el rastreo electrónico interoperable a nivel de paquete elimina la dependencia de soluciones manuales alternativas. GS1 US está orientando el mercado hacia la adopción de la Versión 1.3, con implementaciones por fases que comienzan en 2026 para los dispensadores y se extienden hasta 2027 para los fabricantes.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA)," FDA, fda.gov Esto garantiza una actividad continua en actualizaciones de repositorios, incorporación de socios y pruebas de conformidad, impulsando ingresos recurrentes por manejo de excepciones y alineación de mensajes.

Las Actualizaciones de NCPDP SCRIPT Crean una Ventana de Inversión en Cumplimiento Consolidada Hasta 2028

CMS ha ordenado el cumplimiento de la Versión Estándar 2023011 de NCPDP SCRIPT para la prescripción electrónica de Medicare Parte D para 2028, con estándares adicionales con vencimiento en 2027. ONC ha alineado los requisitos de certificación con este cronograma, impulsando a los desarrolladores de tecnología de la información en salud a completar las transiciones para 2027.[3]Centros de Servicios de Medicare y Medicaid, "Simplificación Administrativa, Adopción de Estándares para Transacciones de Adjuntos de Reclamaciones de Atención Médica y Firmas Electrónicas Regla Final CMS-0053-F," CMS, cms.gov Surescripts ha actualizado los flujos de trabajo e introducido un evaluador de certificación para asistir a los socios comerciales. Esto crea una ventana de inversión definida para proveedores, intermediarios y plataformas para actualizar sistemas, al tiempo que amplía el alcance del intercambio de datos de beneficios en tiempo real y autorización previa.

Estándares de Adjuntos de Reclamaciones del HHS: Una Ganancia de Eficiencia Anual de USD 781,98 Millones para los Adoptantes de EDI

El mercado de intercambio electrónico de datos farmacéutico está preparado para beneficiarse de los estándares adoptados por HIPAA para adjuntos de reclamaciones de atención médica, vigentes desde 2026 y completamente implementados para 2028. El HHS ha adoptado los estándares X12N 277 y 275 Versión 6020 con guías HL7 C-CDA, reemplazando los métodos de documentación tradicionales. Los ahorros anualizados se proyectan en USD 781,98 millones. Esto es particularmente impactante para las vías de medicamentos especializados con altas demandas de documentación y soporte de reclamaciones, con gasto futuro esperado para cambios de política vinculados a FHIR.

El EDI Basado en Nube y Redes Desplaza las Arquitecturas Punto a Punto

El mercado de intercambio electrónico de datos farmacéutico está transitando de los enlaces bilaterales hacia modelos basados en nube y redes, reduciendo las cargas de mantenimiento y centralizando las actualizaciones. Estos modelos simplifican la incorporación de socios y la gestión de validación en redes más grandes. Los proveedores que ofrecen conexiones gobernadas para múltiples contrapartes están ganando terreno, particularmente entre los fabricantes de tamaño mediano y los socios de producción subcontratada que buscan escalabilidad, auditabilidad y una gestión de cumplimiento más ágil.

Análisis de Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Exposición a ciberseguridad y HIPAA/HITECH | -1.2% | América del Norte y la UE, concentrada en entornos dependientes de cámaras de compensación | Corto plazo (≤ 2 años) |

| Integración de sistemas heredados y mapeo de múltiples estándares | -1.5% | Global, con mayor presión en APAC y MEA | Mediano plazo (2-4 años) |

| Discrepancias en la interpretación de EPCIS entre socios comerciales | -0.8% | América del Norte como núcleo, con expansión hacia mercados vinculados a exportaciones | Corto plazo (≤ 2 años) |

| Persistencia de procesos manuales, fax, correo electrónico y portales en distribuidores de larga cola | -1.0% | América del Norte, América del Sur y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ransomware y la Aplicación de HIPAA Imponen Costos Medibles en la Infraestructura de EDI

La ciberseguridad se ha convertido en un gasto significativo para el mercado de intercambio electrónico de datos farmacéutico, ya que los entornos de transacciones conectadas son ahora parte integral de las operaciones. Un ataque de ransomware en agosto de 2025 contra Inotiv interrumpió las aplicaciones empresariales internas y el almacenamiento de datos, comprometiendo los datos de 9.542 personas. Este incidente pone de relieve los riesgos operativos y legales combinados. Además, la aplicación de HIPAA eleva los costos de auditorías, contratos y seguridad de plataformas, impactando particularmente a las entidades más pequeñas que no pueden distribuir los gastos de cumplimiento entre grandes volúmenes de transacciones.

La Integración de Múltiples Estándares Heredados Frena la Velocidad de Adopción en el Mercado Medio

El mercado de intercambio electrónico de datos farmacéutico opera bajo múltiples estándares, incluidos ASC X12, NCPDP SCRIPT, formatos basados en HL7, flujos de trabajo vinculados a API y GS1 EPCIS. Esta complejidad requiere integración entre plataformas de serialización, sistemas ERP y mensajería específica de socios, lo que ralentiza la adopción para las empresas de tamaño mediano. Las regiones con estándares nacionales y globales superpuestos enfrentan desafíos adicionales de traducción y pruebas, retrasando la adquisición y el despliegue a pesar de casos de negocio claros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Crecimiento de los Servicios Señala una Mayor Complejidad de Integración

En 2025, las Soluciones/Software representaron el 53,12% del mercado, impulsadas por software de traducción, plataformas de serialización y herramientas de gestión de farmacia. Esta base sigue siendo crítica ya que las grandes organizaciones dependen de sistemas empresariales integrados para el procesamiento de transacciones. Se proyecta que los Servicios crecerán a una CAGR del 10,95% de 2026 a 2031, destacando la creciente importancia de la ejecución del cumplimiento, las pruebas y las operaciones gestionadas sobre el software.

Los compradores están priorizando los servicios para abordar la preparación para EPCIS 2.0, la conformidad con DSCSA y la gestión de transacciones subcontratadas bajo plazos ajustados. Los fabricantes de tamaño mediano y los CDMOs, que carecen de recursos internos, son los principales impulsores de la demanda, desplazando el mercado hacia modelos de ingresos por servicios recurrentes.

Por Modo de Entrega: La Migración a la Nube Gana Irreversibilidad Estructural

El EDI Local representó el 55,89% de la participación en 2025, reflejando la base establecida de sistemas conectados mediante AS2, SFTP y VAN. Estos sistemas siguen siendo vitales para los distribuidores y fabricantes de alto volumen integrados con flujos de trabajo de EDI, ERP y almacén. El EDI Basado en Web y Nube es el segmento de más rápido crecimiento, con una CAGR del 11,15% de 2026 a 2031, impulsado por la escalabilidad y la facilidad de actualización.

El EDI directo punto a punto sigue siendo relevante para grandes pares comerciales, mientras que el EDI Móvil atiende casos de uso especializados como los pedidos de última milla. El despliegue en la nube reduce los costos de infraestructura y acelera las actualizaciones, alineándose con los plazos regulatorios y facilitando la incorporación de socios.

Por Tipo de Transacción: La Trazabilidad de Serialización Emerge como un Nuevo Quinto Pilar Estructural

Las Transacciones de Cadena de Suministro lideraron con una participación del 35,79% en 2025, respaldadas por órdenes de compra, facturas y flujos de catálogos de precios. Las Transacciones de Farmacia y Prescripción son el segmento de más rápido crecimiento, con una CAGR del 11,66% de 2026 a 2031, impulsadas por actualizaciones obligatorias de estándares de prescripción electrónica. Las Transacciones Administrativas y Financieras se están expandiendo debido a las normas de adjuntos de reclamaciones, mientras que el Intercambio de Datos de Serialización y Trazabilidad se está convirtiendo en un pilar duradero que permite la generación continua de datos. Los reembolsos, remesas y contracargos están impulsando la automatización financiera, creando un mercado equilibrado entre casos de uso de suministro, prescripción, administración y trazabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los CDMOs se Aceleran a Medida que los Patrocinadores Elevan el Estándar de Integración Digital

Los Fabricantes Farmacéuticos y Biofarmacéuticos representaron el 36,75% de la participación en 2025, reflejando su papel en la serialización, la gestión de datos de distribución y las transacciones reguladas. Se proyecta que los CMOs y CDMOs crecerán a una CAGR del 12,15% de 2026 a 2031, impulsados por una mayor demanda de preparación digital y cumplimiento en la fabricación subcontratada.

Los distribuidores mayoristas y especializados continúan invirtiendo en conectividad de repositorios y trazabilidad tras los hitos de DSCSA posteriores a 2025. Las farmacias minoristas, de cadena y especializadas enfrentan actualizaciones continuas de SCRIPT y adjuntos de reclamaciones. Las organizaciones de compras grupales, los proveedores de logística de terceros y las organizaciones de servicios de concentración siguen siendo significativos, apoyando los volúmenes de transacciones y los flujos de trabajo de coordinación.

Análisis Geográfico

En 2025, América del Norte representó el 40,76% del mercado de intercambio electrónico de datos farmacéutico, asegurando la mayor participación en ingresos. Los EE. UU. lideran este crecimiento debido a iniciativas regulatorias como DSCSA, adjuntos de reclamaciones HIPAA y actualizaciones de NCPDP SCRIPT, que impulsan inversiones en conectividad, pruebas y ajustes de flujos de trabajo. Canadá y México contribuyen a través del comercio impulsado por importaciones y la distribución farmacéutica transfronteriza, aumentando la complejidad de la serialización y la documentación.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 12,25% de 2026 a 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de intercambio electrónico de datos farmacéutico. El crecimiento está impulsado por la digitalización en el sector farmacéutico en fabricación, flujos de trabajo de prescripción y documentación de suministros, con China, India, Japón, Australia y Corea del Sur como actores clave. La migración del sistema JD-NET de Japón y las iniciativas como el acuerdo de mayo de 2025 entre Shionogi, Astellas y NTT DATA destacan el crecimiento impulsado por el cumplimiento y las plataformas en la región.

La región de Oriente Medio y África está creciendo de manera constante, liderada por los países del CCG como Arabia Saudita y los EAU, con Sudáfrica avanzando en la documentación regulada de suministros farmacéuticos. En América del Sur, Brasil y Argentina impulsan el crecimiento a través de la modernización de políticas que respaldan la prescripción electrónica y la trazabilidad. Los mercados más pequeños en MEA y América del Sur se encuentran en etapas tempranas de adopción, pero ofrecen oportunidades a largo plazo para los proveedores que atienden estándares localizados y compradores del mercado medio.

Panorama Competitivo

El mercado de intercambio electrónico de datos farmacéutico está moderadamente fragmentado, con liderazgo que varía según la capa de transacción y el grupo de clientes. McKesson, IBM, Oracle y OpenText lideran en el procesamiento de cadena de suministro y administrativo debido a su profundidad de integración empresarial, presencia en flujos de trabajo y relaciones con socios comerciales. En los flujos de trabajo de farmacia y las actividades de serialización, especialistas como TraceLink, Cleo, SPS Commerce y TrueCommerce compiten ofreciendo amplitud de red, implementación rápida y soporte de actualización regulatoria. Los compradores evalúan a los proveedores en función de las necesidades de transacciones específicas en lugar de la dominancia de una sola plataforma.

Los grandes actores establecidos mantienen una ventaja en áreas que requieren escala de transacciones, integración con ERP y relaciones de larga data. El desempeño fiscal 2026 de McKesson, con USD 6.200 millones en flujo de caja operativo y planificación impulsada por inteligencia artificial en demanda, suministro, inventario y operaciones, destaca cómo la escala operativa refuerza la dependencia de los socios. Las plataformas especializadas están impulsando la competencia a través de estrategias focalizadas. La adquisición de Edifecs por parte de Cotiviti en marzo de 2025 combinó la interoperabilidad X12 con análisis, aumentando la presión competitiva en los intercambios de pagadores, proveedores y farmacéuticos. Surescripts fortaleció su posición actualizando los flujos de trabajo de prescripción electrónica, autorización previa electrónica e historial de medicamentos alineados con el nuevo cronograma de NCPDP.

La demanda de espacios no atendidos persiste en la integración de CMO y CDMO, la automatización de reembolsos y el soporte de cumplimiento para socios del mercado medio. El lanzamiento de la plataforma impulsada por inteligencia artificial de SignalEDI en mayo de 2026, la oferta de conciliación de 8 vías de Veradigm en 2026 con Meperia, y el lanzamiento de la plataforma de orquestación de GHX reflejan el enfoque del mercado en reducir la reconciliación manual y mejorar la validación en tiempo real. Los proveedores que simplifican el manejo de excepciones y aceleran la incorporación de socios están ganando terreno. La competencia sigue activa en nichos especializados, con diferenciación impulsada por la adecuación al flujo de trabajo, la capacidad de respuesta regulatoria y la utilidad de la red, más que por la escala por sí sola.

Líderes de la Industria de Intercambio Electrónico de Datos Farmacéutico

-

Optum, Inc.

-

SPS Commerce, Inc.

-

Oracle Corporation

-

McKesson Corporation

-

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Se implementaron los estándares de Adjuntos de Reclamaciones HIPAA HHS CMS-0053-F, introduciendo los estándares X12N 277/275 Versión 6020. El cumplimiento es requerido para el 26 de mayo de 2028, con ahorros anuales esperados de USD 781,98 millones para las entidades de atención médica.

- Mayo de 2026: CHEPLAPHARM, un grupo farmacéutico con sede en Alemania, implementó TraceLink MINT para mejorar la digitalización global de la cadena de suministro. La plataforma reemplazó las conexiones EDI fragmentadas, garantizando el intercambio de datos conforme a GxP, reduciendo los ciclos de validación y minimizando la dependencia de consultores externos.

- Mayo de 2026: GHX lanzó su Plataforma de Orquestación de la cadena de suministro de atención médica. La plataforma introdujo la Automatización de Facturación Única, vinculando el inventario de proveedores con los datos de HCE de los proveedores de atención médica para agilizar la reconciliación de procedimientos y reducir la intervención manual en los flujos de trabajo farmacéuticos.

- Mayo de 2026: SignalEDI presentó una plataforma de automatización de EDI impulsada por inteligencia artificial para el intercambio de datos de atención médica y farmacéuticos. Con arquitectura de API primero, validación en tiempo real y procesamiento automatizado, ofrece una alternativa moderna a los sistemas EDI heredados basados en VAN.

Alcance del Informe del Mercado de Intercambio Electrónico de Datos Farmacéutico

Según el alcance del informe, el intercambio electrónico de datos (EDI) farmacéutico es el intercambio de computadora a computadora de documentos comerciales y regulatorios estructurados (por ejemplo, facturas, órdenes de compra, catálogos de productos) entre fabricantes farmacéuticos, distribuidores, farmacias y reguladores. Elimina la entrada manual de datos, acelera el cumplimiento de la cadena de suministro y garantiza el cumplimiento normativo de la industria.

El mercado de intercambio electrónico de datos farmacéutico está segmentado por componente, modo de entrega, tipo de transacción, usuario final y geografía. Por componente, el mercado incluye soluciones/software y servicios. Por modo de entrega, el mercado está segmentado en EDI local, EDI basado en web y nube, EDI directo (punto a punto) y EDI móvil. Por tipo de transacción, el mercado está categorizado en transacciones de cadena de suministro, transacciones de farmacia y prescripción, transacciones administrativas y financieras, e intercambio de datos de serialización y trazabilidad. Por usuario final, el mercado está segmentado en fabricantes farmacéuticos y empresas biofarmacéuticas, CMOs y CDMOs, distribuidores mayoristas y distribuidores especializados, farmacias minoristas, de cadena, de pedido por correo y especializadas, y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Soluciones / Software |

| Servicios |

| Local |

| EDI Basado en Web y Nube |

| EDI Directo (Punto a Punto) |

| EDI Móvil |

| Transacciones de Cadena de Suministro |

| Transacciones de Farmacia y Prescripción |

| Transacciones Administrativas y Financieras |

| Intercambio de Datos de Serialización y Trazabilidad |

| Fabricantes Farmacéuticos y Empresas Biofarmacéuticas |

| CMOs y CDMOs |

| Distribuidores Mayoristas y Distribuidores Especializados |

| Farmacias Minoristas, de Cadena, de Pedido por Correo y Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Soluciones / Software | |

| Servicios | ||

| Por Modo de Entrega | Local | |

| EDI Basado en Web y Nube | ||

| EDI Directo (Punto a Punto) | ||

| EDI Móvil | ||

| Por Tipo de Transacción | Transacciones de Cadena de Suministro | |

| Transacciones de Farmacia y Prescripción | ||

| Transacciones Administrativas y Financieras | ||

| Intercambio de Datos de Serialización y Trazabilidad | ||

| Por Usuario Final | Fabricantes Farmacéuticos y Empresas Biofarmacéuticas | |

| CMOs y CDMOs | ||

| Distribuidores Mayoristas y Distribuidores Especializados | ||

| Farmacias Minoristas, de Cadena, de Pedido por Correo y Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y la perspectiva para 2031 del intercambio electrónico de datos farmacéutico?

El mercado de intercambio electrónico de datos farmacéutico está valorado en USD 1,55 mil millones en 2026 y se proyecta que alcanzará USD 2,59 mil millones para 2031 a una CAGR del 10,75%.

¿Qué región lidera la adopción del intercambio electrónico de datos farmacéutico?

América del Norte tuvo la mayor participación con el 40,76% en 2025 porque DSCSA, NCPDP y los estándares de adjuntos HIPAA están impulsando el gasto en el mismo mercado.

¿Qué región está creciendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 12,25% de 2026 a 2031, respaldada por una digitalización farmacéutica más amplia en los principales países.

¿Qué categoría de transacción se está expandiendo más rápido?

Se proyecta que las Transacciones de Farmacia y Prescripción crecerán a una CAGR del 11,66% hasta 2031, respaldadas por el ciclo de cumplimiento de NCPDP SCRIPT 2023011.

¿Por qué los servicios están creciendo más rápido que el software en este espacio?

Se pronostica que los Servicios crecerán a una CAGR del 10,95% porque las empresas necesitan más soporte de implementación, pruebas, certificación, incorporación y operaciones gestionadas a medida que cambian los estándares.

¿Qué usuarios finales están generando la demanda nueva más sólida?

Los CMOs y CDMOs son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 12,15% porque los patrocinadores ahora esperan una coordinación digital más sólida e intercambio electrónico conforme de los socios subcontratados.

Última actualización de la página el: