Tamaño y Participación del Mercado de Polietileno Tereftalato (PET) de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

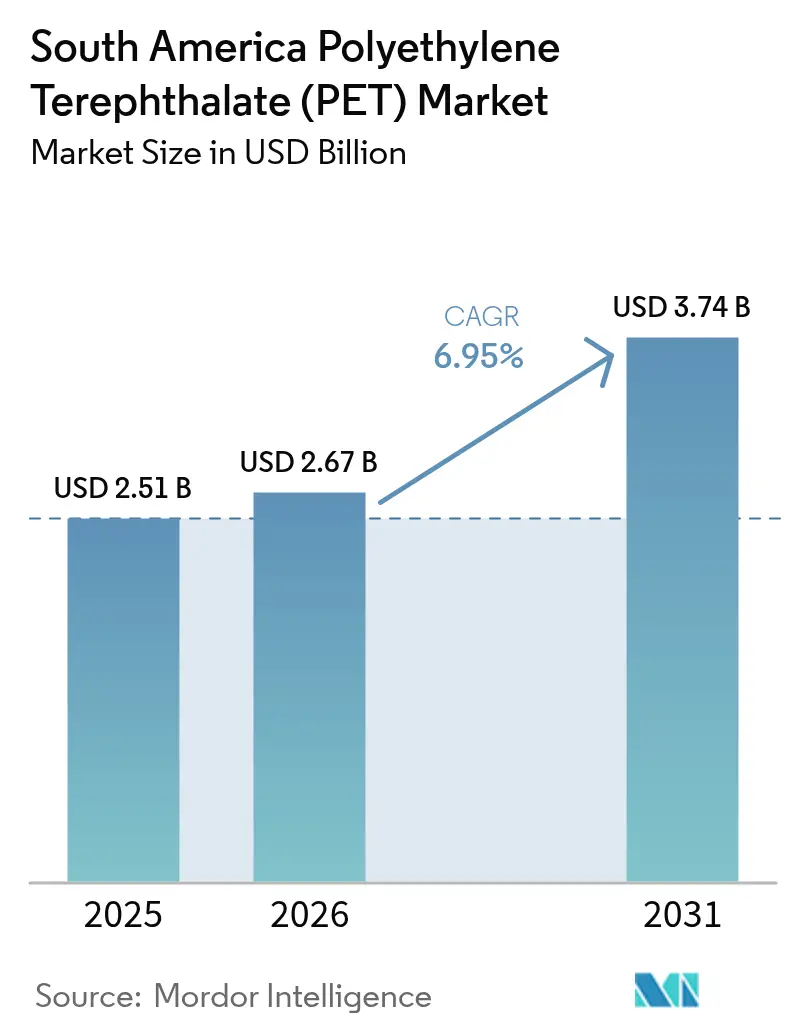

| Tamaño del mercado en el año base (2025) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polietileno Tereftalato (PET) de América del Sur por Mordor Intelligence

Se espera que el tamaño del Mercado de Polietileno Tereftalato de América del Sur aumente de USD 2,51 mil millones en 2025 a USD 2,67 mil millones en 2026 y alcance USD 3,74 mil millones en 2031, creciendo a una CAGR del 6,95% durante 2026-2031. Un impuesto de importación brasileño del 20% sobre polímeros hasta octubre de 2026 está acelerando la relocalización regional, lo que lleva a Coca-Cola FEMSA a instalar catorce nuevas líneas de embotellado durante 2025, un salto interanual del 75% que dirige la demanda de resina hacia proveedores nacionales. El flete de contenedores de Asia a América Latina se disparó de USD 1.170 por unidad de cuarenta pies en marzo de 2024 a USD 8.000-10.000 en junio de 2024, reforzando el enfoque regional en el abastecimiento local. El Decreto 12.688 de Brasil exigirá un 22% de contenido reciclado en botellas de PET a partir de 2026, lo que impulsa a los transformadores a firmar contratos de compra de rPET (PET reciclado) a varios años con bastante antelación a la producción real. Al mismo tiempo, la congestión portuaria en Navegantes elevó los precios al contado del PET un 4,82% mes a mes en el cuarto trimestre de 2025, poniendo de manifiesto la fragilidad logística que continúa influyendo en los márgenes de los transformadores.

Conclusiones Clave del Informe

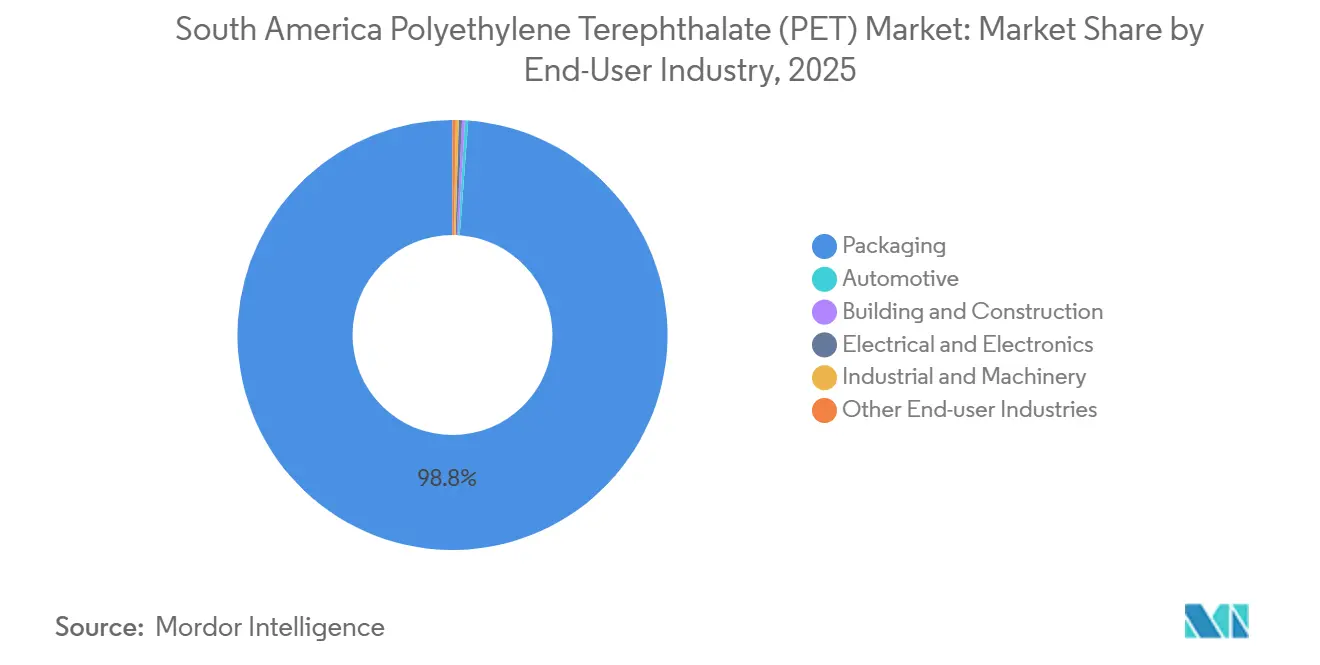

- Por industria de usuario final, el embalaje representó el 98,84% de la participación del mercado de Polietileno Tereftalato de América del Sur en 2025, mientras que el sector eléctrico y electrónico registró la CAGR más rápida del 7,28% durante el período de pronóstico (2026-2031).

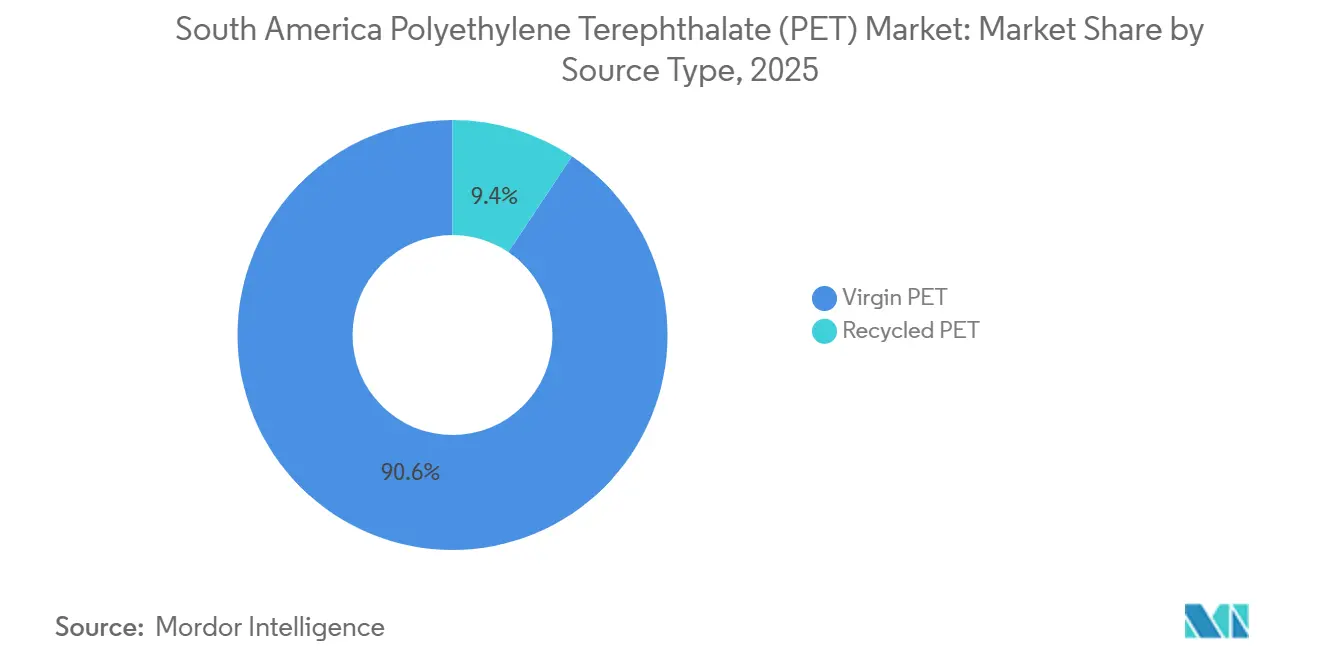

- Por tipo de fuente, el PET virgen representó el 90,61% del tamaño del mercado de Polietileno Tereftalato de América del Sur en 2025; el PET reciclado se expandirá a una CAGR del 5,99% durante el período de pronóstico (2026-2031).

- Por país, Brasil lideró con el 66,67% del volumen regional en 2025 y avanza a una CAGR del 5,45% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Polietileno Tereftalato (PET) de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos obligatorios de contenido reciclado en Brasil para botellas de PET | +1.20% | Brasil, con efectos secundarios en los socios comerciales del Mercosur | Mediano plazo (2-4 años) |

| Creciente demanda de bebidas en el canal presencial que impulsa el PET grado botella | +0.80% | Centros urbanos de Brasil, áreas metropolitanas de Argentina | Corto plazo (≤ 2 años) |

| Impulso a la sustitución de importaciones tras el aumento del impuesto de importación de polímeros en Brasil | +1.00% | Brasil, con efectos indirectos en Argentina y Paraguay | Corto plazo (≤ 2 años) |

| Rápida expansión de la capacidad de rPET mediante asociaciones público-privadas | +1.50% | Brasil (São Paulo, Paraná), Argentina (provincia de Buenos Aires) | Mediano plazo (2-4 años) |

| Relocalización de líneas de embotellado de bienes de consumo de alta rotación para mitigar el riesgo en la cadena de suministro | +1.30% | Brasil (Sureste, Noreste), Argentina (Córdoba, Mendoza) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Obligatorios de Contenido Reciclado en Brasil para Botellas de PET

El Decreto 12.688 de Brasil impone un umbral de contenido reciclado del 22% en 2026 y del 40% para 2040 en botellas de bebidas de PET[1]Plastic Technology, "El Decreto 12.688 de Brasil establece objetivos de contenido reciclado," plasticstechnology.com. La norma combina mandatos de contenido con objetivos de tasa de recuperación, creando una doble carga de cumplimiento que ya está impulsando acuerdos anticipados de compra de rPET. Los certificados negociables (CCRLR y CERE) monetizan los volúmenes posconsumo, otorgando a los recicladores formales una nueva fuente de ingresos que antes captaban los recolectores informales. La asociación de Coca-Cola en noviembre de 2025 con Cirklo y Solar para abrir una planta de botella a botella ilustra la escala de inversión liderada por marcas necesaria para cumplir el nuevo umbral. Aunque la tasa de recolección del 56% de Brasil ya supera a la de Europa, el rendimiento mecánico sigue siendo el cuello de botella que los transformadores deben resolver para cumplir con el plazo de 2026.

Creciente Demanda de Bebidas en el Canal Presencial que Impulsa el PET Grado Botella

Los volúmenes de bebidas en el canal presencial se recuperaron en 2025 a medida que la movilidad se normalizó, con la categoría de bebidas listas para consumir de Brasil creciendo un 8% interanual en el primer trimestre de 2026[2]MDIC Brasil, "Indicadores de Producción Industrial T1 2026," gov.br/mdic. La expansión de R$ 600 millones (USD 107,46 millones) de Coca-Cola FEMSA en Mogi das Cruzes, operativa desde enero de 2026, apunta a este canal y subraya cómo la producción cercana al punto de venta reduce los costos logísticos para las unidades de mantenimiento de inventario de alta rotación. La resistencia al impacto y las propiedades de barrera del PET siguen siendo indispensables para estadios y restaurantes que prefieren formatos de porción individual. Los programas piloto de depósito y devolución en Río de Janeiro pueden mejorar aún más la recuperación de botellas, pero la red de recolectores informales de la región sigue suministrando la mayor parte de la materia prima posconsumo. Si los sistemas formales pueden replicar las tasas de retorno del 90% de Europa sin erosionar las ventajas de costo determinará la próxima fase del crecimiento del mercado de PET de América del Sur.

Rápida Expansión de la Capacidad de rPET mediante Asociaciones Público-Privadas

Indorama triplicó la capacidad de rPET de Juiz de Fora a 25.000 tpa (toneladas por año) en 2023, pero cerró su planta de Minas Gerais en septiembre de 2025, lo que indica una preferencia por activos menos numerosos pero de alta utilización. Las asociaciones público-privadas están interviniendo; la planta de 25.000 tpa de Coca-Cola entró en funcionamiento en noviembre de 2025 bajo la hoja de ruta Planares de Brasil. ALPLA ingresó al reciclaje en América del Sur en enero de 2025 mediante una empresa conjunta con Clean Bottle y se comprometió a destinar EUR 15 millones (USD 16,96 millones) anuales a partir de 2026 para líneas adicionales. Dichas alianzas agrupan el capital y el riesgo de materia prima, pero concentran la oferta entre actores verticalmente integrados, lo que estrecha el mercado de resina para los transformadores independientes. La formalización de contratos de compra a largo plazo se está convirtiendo en el nuevo umbral de competitividad dentro del mercado de PET de América del Sur.

Impulso a la Sustitución de Importaciones tras el Aumento del Impuesto de Importación de Polímeros en Brasil

El impuesto de importación de polímeros del 20% de Brasil, vigente hasta octubre de 2026, redujo las importaciones de PET en un 12% en su primer mes completo, orientando la demanda hacia productores locales de resina y botellas. El programa de inversión de USD 1,28 mil millones de Coca-Cola FEMSA en 2025 ilustra cómo los líderes de bienes de consumo de alta rotación están ampliando la capacidad regional para evitar el arancel. Por el contrario, Argentina eliminó las restricciones a las importaciones a finales de 2024, atrayendo PET chino de bajo costo que ahora presiona al único productor nacional. La creciente brecha de políticas fragmenta las cadenas de suministro en el Mercosur, con transformadores cercanos a Paraguay y Uruguay arbitrando los flujos de resina. La sustitución de importaciones actúa, por tanto, tanto como motor de crecimiento como catalizador de fragmentación en el mercado de PET de América del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas vinculadas al petróleo crudo | -0.90% | Global, con impacto agudo en los transformadores dependientes de importaciones de Brasil y Argentina | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos por congestión portuaria y huelgas aduaneras | -0.70% | Brasil (Santos, Río de Janeiro), Argentina (Buenos Aires) | Corto plazo (≤ 2 años) |

| Baja utilización de la infraestructura de reciclaje en América del Sur (menos del 15%) | -0.50% | Estados del interior de Brasil, provincias de Argentina fuera de Buenos Aires, Resto de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Vinculadas al Petróleo Crudo

Los precios del PET siguen al paraxileno y al monoetilenglicol, ambos derivados del petróleo crudo, lo que deja a los transformadores expuestos a oscilaciones del Brent de USD 72-92 por barril durante 2025. Un aumento de USD 10 en el petróleo crudo eleva típicamente los precios de contrato del PET entre un 6% y un 8% en el plazo de dos meses. Brasil importa aproximadamente el 60% del paraxileno, por lo que el plan de R$ 8 mil millones (USD 1,43 mil millones) de Petrobras para duplicar la capacidad de la refinería Rnest a 260.000 bpd (barriles por día) para 2029 debería moderar la volatilidad futura. Mientras tanto, el PET al contado de octubre de 2025 promedió USD 1,06/kg frente al rPET a USD 1,12/kg; el petróleo crudo elevado reduce esta prima y frena la adopción del reciclado. El único productor de Argentina, con márgenes reducidos, frecuentemente reduce la producción en lugar de absorber los picos, obligando a los transformadores a pagar precios al contado con recargo de flete.

Baja Utilización de la Infraestructura de Reciclaje en América del Sur

Los recicladores de Brasil operan al 70% de su capacidad nominal de 500.000 tpa, lo que se traduce en un rendimiento efectivo de 350.000 tpa. Los recolectores informales aportan el 90% de las recolecciones, pero la contaminación de fardos y la estacionalidad elevan los picos de inactividad al 40%. Solo 200 de los aproximadamente 1.300 recicladores de PET se registraron para obtener certificados negociables en el primer trimestre de 2026, lo que limita el acceso al capital de trabajo necesario para actualizar las líneas de lavado. Argentina carece de cualquier planta comercial de rPET, y las diferentes normas de contacto con alimentos dificultan el comercio transfronterizo. A menos que aumente la utilización, la industria de PET de América del Sur enfrentará escasez crónica de rPET justo cuando los mandatos de contenido reciclado se endurezcan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final - El Dominio del Embalaje Oculta el Auge de la Electrónica

El embalaje representó el 98,84% de la participación del mercado de Polietileno Tereftalato (PET) de América del Sur en 2025, anclado por la necesidad del embotellado de bebidas de contar con envases ligeros y resistentes al impacto. El sector eléctrico y electrónico, aunque pequeño, se expandirá a una CAGR del 7,28% durante el período de pronóstico (2026-2031) a medida que el ensamblaje regional de teléfonos inteligentes y tabletas en Manaos impulsa la adopción de película de PET para circuitos flexibles. Las continuas expansiones de líneas de Coca-Cola FEMSA refuerzan el impulso del embalaje, pero también indican una creciente demanda de unidades de mantenimiento de inventario de porción individual en los canales presenciales. Los usos automotrices, de construcción e industriales siguen siendo secundarios, limitados por la modesta producción de vehículos y el dominio del polipropileno en los geotextiles.

Una recuperación del consumo en el canal presencial está alargando los tiempos de funcionamiento de las líneas de embotellado, aumentando el consumo de resina en Brasil y sus países vecinos. Los fabricantes de equipos originales de electrónica valoran la estabilidad dimensional y las propiedades dieléctricas del PET, cualidades que invitan a los transformadores de película delgada a ubicarse cerca de los clústeres de ensamblaje. A medida que avanza la miniaturización de componentes, el punto de saturación del PET en los usos de bebidas de alto volumen puede ceder ante películas electrónicas diferenciadas y de alto margen. Sin embargo, los propietarios de marcas de bienes de consumo de alta rotación conservan el mayor poder de negociación en las adquisiciones, dictando frecuentemente las especificaciones de resina que influyen en el mercado de PET de América del Sur en su conjunto.

Por Tipo de Fuente - Liderazgo del Virgen, Impulso del Reciclado

La resina virgen ocupó el 90,61% del mercado en 2025, pero la CAGR del 5,99% del rPET durante el período de pronóstico (2026-2031) lo convierte en el claro motor de crecimiento. La línea de Juiz de Fora de Indorama tras su expansión ejemplifica las economías de escala, aunque el cierre de Minas Gerais muestra cómo se están retirando los activos de bajo margen. La paridad de precios se aproxima cuando los picos del petróleo crudo reducen la prima del reciclado, lo que en ocasiones frena la adopción del rPET entre los transformadores sensibles al precio. El reciclaje químico sigue siendo solo piloto, por lo que las rutas mecánicas deben satisfacer la norma de contenido reciclado del 22% de Brasil en el futuro previsible.

Las instalaciones de rPET de propiedad de marcas están desplazando el poder de negociación de los recicladores del mercado abierto. La planta de Coca-Cola de noviembre de 2025 garantiza 25.000 tpa de suministro de grado alimentario, reduciendo la exposición del gigante de bebidas a las primas al contado. Los recicladores independientes que carecen de compras aseguradas compiten cada vez más en la adquisición de fardos, comprimiendo los márgenes y arriesgando la subutilización. A largo plazo, los productores de resina virgen pueden incursionar en el reciclaje químico para defender el volumen, reconfigurando una vez más la dinámica de oferta del mercado de Polietileno Tereftalato (PET) de América del Sur.

Análisis Geográfico

La participación del 66,67% de Brasil en 2025 ancla el mercado de Polietileno Tereftalato (PET) de América del Sur, y su CAGR del 5,45% durante el período de pronóstico (2026-2031) refleja los efectos acumulados de los aranceles de importación, las inversiones multimillonarias en bienes de consumo de alta rotación y la futura autosuficiencia en paraxileno. Solo Coca-Cola FEMSA inyectó USD 1,28 mil millones en nuevas líneas durante 2025, lo que señala una confianza arraigada en la capacidad nacional. El mandato de contenido reciclado establece un piso estructural bajo la demanda de rPET, fomentando la integración vertical y las mejoras de infraestructura. Sin embargo, la congestión portuaria y las huelgas aduaneras inflan periódicamente los costos logísticos, provocando picos de precios del PET mes a mes que desafían los ciclos de capital de trabajo de los transformadores.

Argentina, por el contrario, ha abierto sus fronteras a resina china más barata, socavando de inmediato al único productor de PET del país. Las tasas de operación reducidas limitan el poder de negociación nacional, y los transformadores dependen de importaciones al contado volátiles que reflejan las oscilaciones del flete global. En ausencia de nuevas inversiones, Argentina corre el riesgo de ceder aún más participación a los proveedores brasileños a medida que se amplían las diferencias arancelarias. El Resto de América del Sur sigue siendo un mosaico de dependencia de importaciones: Chile lidera en consumo per cápita de agua embotellada pero carece de activos de resina; el repunte de bebidas en Colombia se ve compensado por las fluctuaciones cambiarias; y las aplicaciones de nicho de geotextiles en Perú apenas mueven la aguja de la demanda. Colectivamente, estos mercados más pequeños observan los experimentos de política de Brasil como posibles modelos para sus propias agendas de sostenibilidad.

Panorama Competitivo

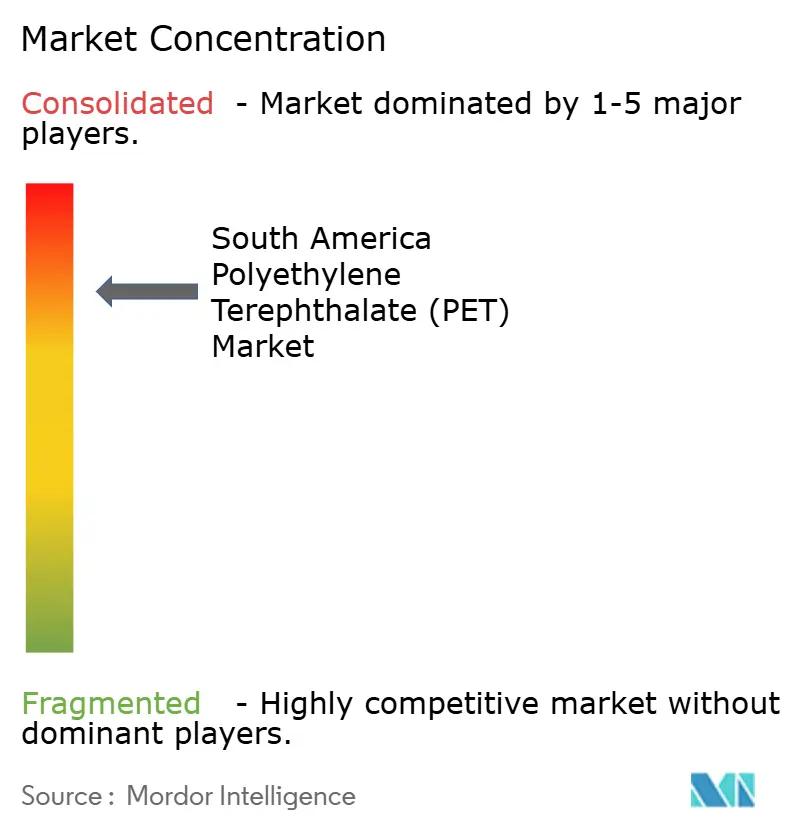

El mercado de Polietileno Tereftalato (PET) de América del Sur está altamente consolidado. Indorama, SABIC, Reliance, Alpek y Sinopec combinan escala global con presencia local, aunque ninguno ocupa una posición dominante debido a las divergentes políticas comerciales nacionales. La integración vertical se está acelerando: la planta de rPET de 25.000 tpa de Coca-Cola garantiza el suministro bajo la nueva norma de contenido reciclado y presiona los precios al contado. La ventaja competitiva se define cada vez más por la seguridad de la materia prima, el reciclaje integrado y la previsión regulatoria, más que por la capacidad nominal absoluta.

Líderes de la Industria de Polietileno Tereftalato (PET) de América del Sur

Alpek, S.A.B. de C.V. (Alfa S.A.B. de C.V.)

ALPLA

Enka

Formosa Plastics Group.

Indorama Ventures Public Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Brasil inició una investigación antidumping sobre PET con una viscosidad intrínseca de 0,78-0,88 dl/g procedente de Malasia y Vietnam, con el objetivo de proteger a los productores nacionales.

- Enero de 2025: ALPLA adquirió una participación mayoritaria en Clean Bottle, un reciclador brasileño con una producción anual de 15.000 toneladas, avanzando en su estrategia de integración vertical en el mercado de PET.

Alcance del Informe del Mercado de Polietileno Tereftalato (PET) de América del Sur

El polietileno tereftalato (PET), un termoplástico robusto y ligero de la familia del poliéster, encuentra amplias aplicaciones en fibras sintéticas, envases de líquidos y alimentos, y termoformado.

El mercado de Polietileno Tereftalato (PET) de América del Sur está segmentado por industria de usuario final y tipo de fuente. Por industria de usuario final, el mercado se segmenta en automotriz, construcción y edificación, eléctrico y electrónico, industrial y maquinaria, embalaje y otras industrias de usuario final. Por tipo de fuente, el mercado se segmenta en PET virgen y rPET. El informe también cubre el dimensionamiento del mercado y los pronósticos para 2 países de la región en valor (USD).

| Automotriz |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Industrial y Maquinaria |

| Embalaje |

| Otras Industrias de Usuario Final |

| PET Virgen |

| PET Reciclado |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Por Industria de Usuario Final | Automotriz |

| Construcción y Edificación | |

| Eléctrico y Electrónico | |

| Industrial y Maquinaria | |

| Embalaje | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Fuente | PET Virgen |

| PET Reciclado | |

| Por Geografía | Argentina |

| Brasil | |

| Resto de América del Sur |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Embalaje, Automotriz, Maquinaria Industrial, Eléctrico y Electrónico, y Otros son las industrias de usuario final consideradas en el mercado de polietileno tereftalato.

- Resina - En el alcance del estudio se considera la resina de polietileno tereftalato virgen en formas primarias como líquido, polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en estado fundido, en solución o en dispersión. |

| Colorantes y Pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de Polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en el orden de los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se conforman en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para obtener una botella o un envase de polietileno tereftalato (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico Virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción