Tamaño y Participación del Mercado de Espuma de Polietilén Tereftalato (PET)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

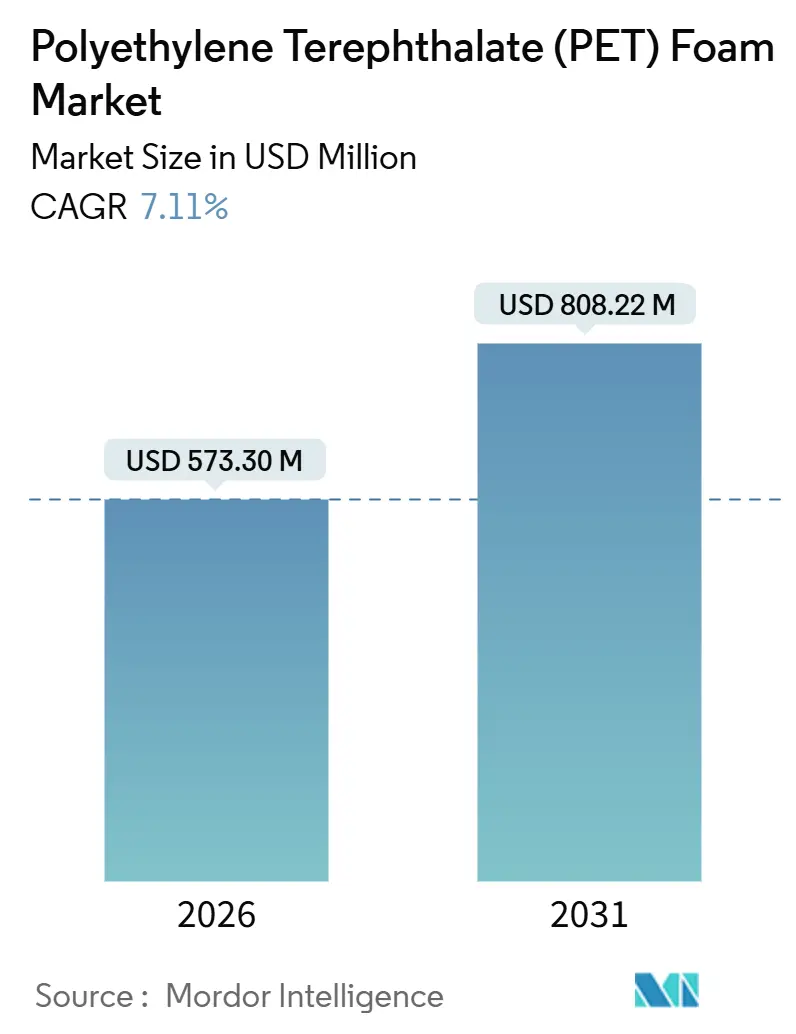

| Tamaño del Mercado (2026) | 573.30 Millones de dólares |

| Tamaño del Mercado (2031) | 808.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

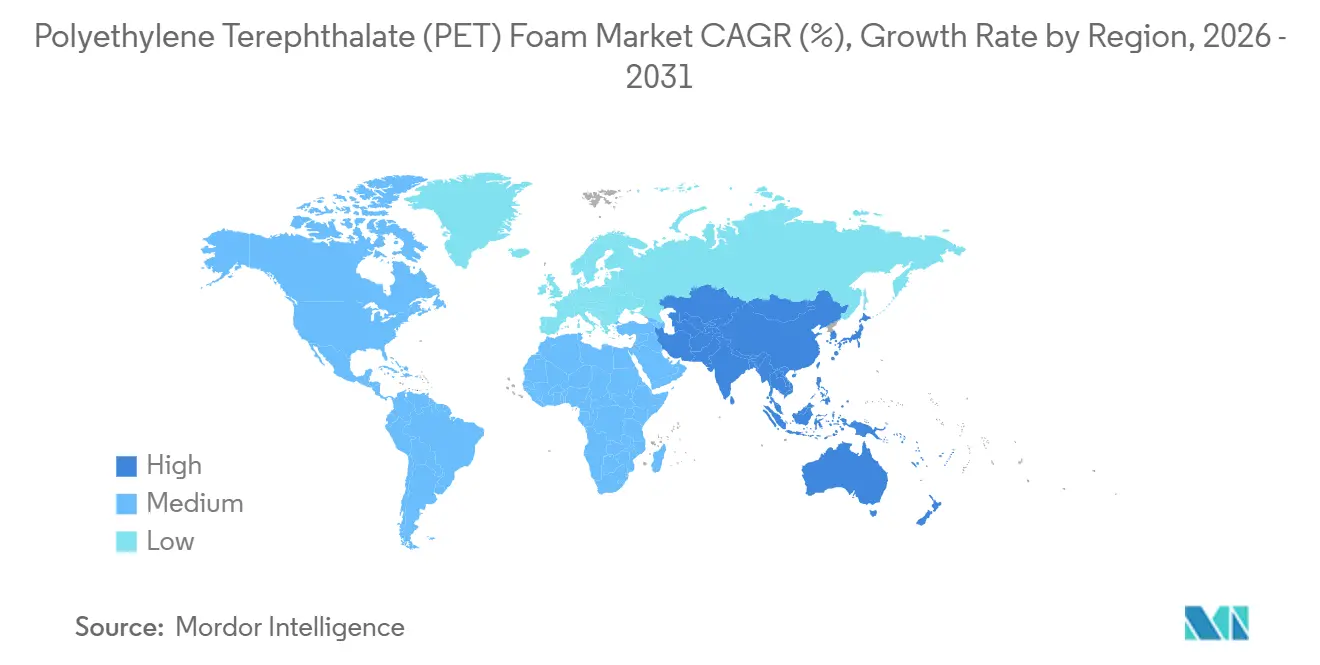

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma de Polietilén Tereftalato (PET) por Mordor Intelligence

El tamaño del Mercado de Espuma de Polietilén Tereftalato se estima en 573,30 millones de USD en 2026, y se espera que alcance 808,22 millones de USD en 2031, a una CAGR del 7,11% durante el período de pronóstico (2026-2031). La demanda está siguiendo cambios estructurales a largo plazo hacia núcleos sándwich ligeros y reciclables en palas de turbinas eólicas, estructuras de vehículos eléctricos y cascos de embarcaciones marinas. Las palas más largas para turbinas offshore, mandatos más estrictos de economía de combustible promedio de flota y códigos de construcción ecológica más rigurosos están desplazando las adquisiciones de los núcleos de balsa, cloruro de polivinilo y estireno-acrilonitrilo. Los actores establecidos están respondiendo con ampliaciones de capacidad en Asia-Pacífico, tratamientos superficiales de baja absorción de resina y grados de mayor contenido reciclado. Los diferenciales de costos entre materias primas vírgenes y recicladas, junto con los límites de deflexión térmica por encima de 100 °C, continúan limitando el potencial de sustitución en algunas piezas de movilidad de alta temperatura.

Conclusiones Clave del Informe

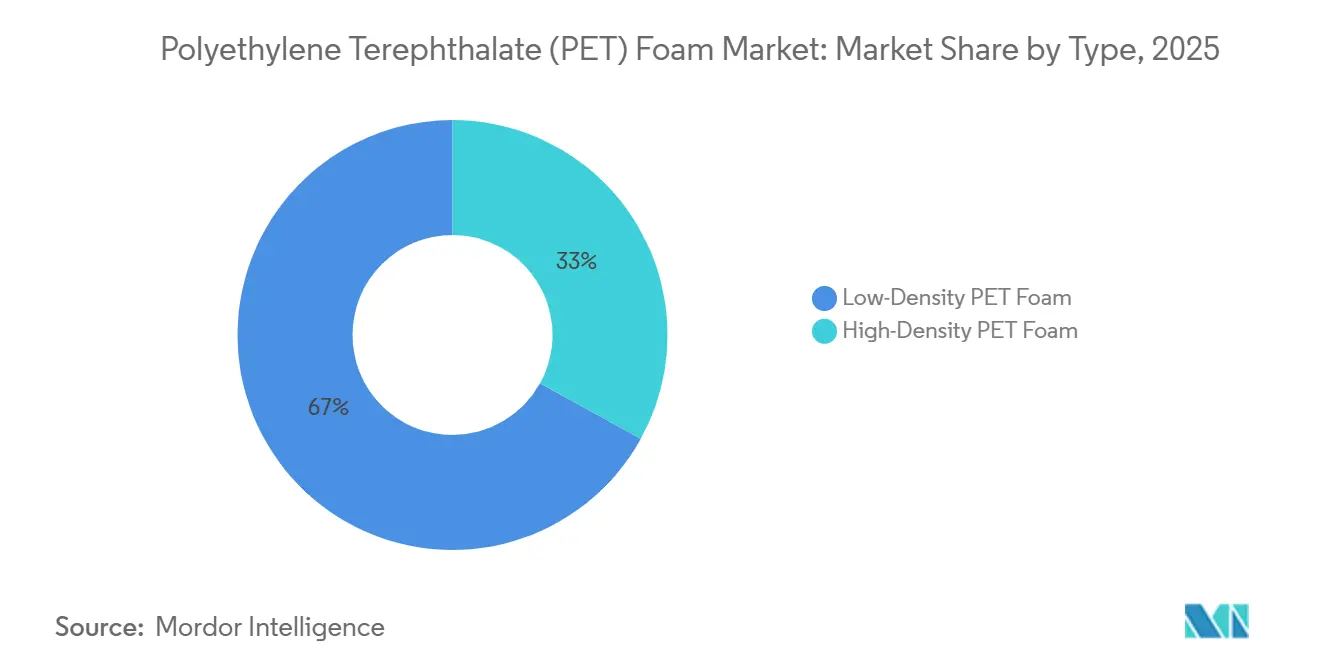

- Por tipo, los grados de baja densidad capturaron el 66,98% de la participación del mercado de espuma de Polietilén Tereftalato (PET) en 2025, y se proyecta que registren una CAGR del 7,22% hasta 2031.

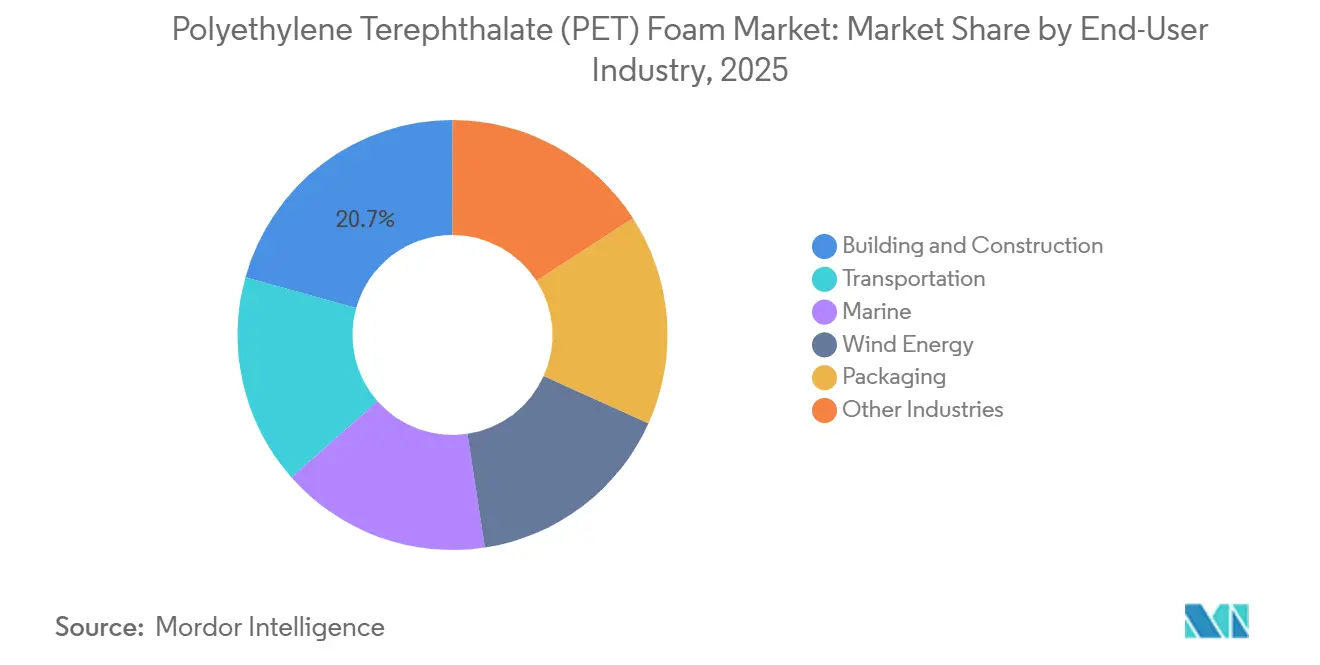

- Por usuario final, la construcción y edificación capturó el 20,67% de la participación del mercado de espuma de Polietilén Tereftalato (PET) en 2025, y la energía eólica avanza a una CAGR del 8,02% hasta 2031, superando a todas las demás aplicaciones.

- Por geografía, Asia-Pacífico representó el 57,67% de los ingresos en 2025 y se está expandiendo a un ritmo del 8,11% anual hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Espuma de Polietilén Tereftalato (PET)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso hacia la reducción de peso en plataformas de movilidad | +1.8% | Global, con concentración en América del Norte, UE y China | Mediano plazo (2-4 años) |

| Expansión de la capacidad de energía eólica y palas más largas | +2.3% | Global, liderado por APAC (China, India) y Europa (offshore Mar del Norte, Báltico) | Largo plazo (≥ 4 años) |

| Demanda de aislamiento en construcción ecológica | +0.9% | América del Norte y UE, adopción temprana en China urbana | Mediano plazo (2-4 años) |

| Transición hacia materias primas de PET circular y reciclado | +1.4% | Núcleo en UE, expansión en APAC, América del Norte emergente | Largo plazo (≥ 4 años) |

| Surgimiento de núcleos de espuma de PET para estructuras de UAV/Drones | +0.5% | Sectores de defensa de América del Norte y UE, drones comerciales en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso hacia la Reducción de Peso en Plataformas de Movilidad

Las regulaciones de economía de combustible y emisiones de carbono en los Estados Unidos y la Unión Europea están obligando a los fabricantes de automóviles a reducir la masa de los vehículos mientras protegen la resistencia a los impactos[1]Departamento de Transporte de EE. UU., "Estándares Corporativos de Economía de Combustible Promedio," transportation.gov. Los paneles sándwich de espuma de PET en el interior de los compartimentos de baterías ofrecen ahorros de peso frente al aluminio y amplían la autonomía de los vehículos eléctricos. Los fabricantes de vehículos comerciales están adaptando las carrocerías de camiones refrigerados con paneles de núcleo de PET para combinar aislamiento térmico y rigidez estructural. Los adoptantes del sector aeroespacial están calificando el material para alas de vehículos aéreos no tripulados, pero los ciclos de certificación retrasan la entrada al mercado más allá de 2028. La penetración sigue siendo limitada en zonas adyacentes al compartimento del motor o al escape, ya que las propiedades de la espuma disminuyen rápidamente por encima de 100 °C.

Expansión de la Capacidad de Energía Eólica y Palas más Largas

Se prevé que las instalaciones eólicas globales crezcan anualmente hasta 2028. Las longitudes de las palas offshore han superado umbrales significativos, lo que genera cargas centrífugas que descartan el uso de materiales de núcleo más pesados. Dominando las secciones exteriores de la punta, la espuma de PET supera a la balsa en resistencia a la fatiga y mantiene la resistencia a la tracción a densidades más bajas. Al obtener contenido reciclado para sus núcleos, LM Wind Power ha logrado reducir la huella de carbono del ciclo de vida de la pala. Los fabricantes de palas eólicas de China, que representan más de la mitad de la producción mundial, están intensificando sus esfuerzos a medida que el país apunta a alcanzar una capacidad offshore significativa para 2030.

Demanda de Aislamiento en Construcción Ecológica

Los códigos comerciales actualizados en América del Norte y Europa exigen que los conjuntos de techos y paredes alcancen valores R superiores a 30. Con una conductividad térmica inferior a 0,030 W/m-K y resistencias a la compresión que superan al poliestireno expandido, la espuma de PET abre el camino a fachadas más delgadas y plantas de piso alquilables más amplias. En China, las certificaciones de construcción ecológica están impulsando una rápida adopción en desarrollos de rascacielos de lujo. Cumpliendo con estrictos estándares de seguridad, las clasificaciones de resistencia al fuego de Clase B-s2,d0 según EN 13501-1, lo hacen sin el uso de retardantes halogenados. Sin embargo, con costos superiores a los del poliuretano, su aplicación sigue limitada a torres de lujo.

Transición hacia Materias Primas de PET Circular y Reciclado

Las tecnologías de despolimerización química convierten botellas de desecho en monómeros de grado virgen con alta pureza. El proyecto piloto de SOPRALOOP en 2024 tiene como objetivo la producción de resina reciclada para 2027, aunque el gasto de capital ralentiza los despliegues[2]SOPRALOOP, "Anuncio de Planta Piloto de Reciclaje Químico," sopraloop.eu . Los mandatos de contenido reciclado en bebidas en China redirigen los flujos de botellas, restringiendo el suministro para espumas estructurales. El Kerdyn FR+ de Gurit incorpora contenido reciclado y mantiene la certificación de retardante de llama marino. Los precios de la resina reciclada presionan los márgenes de los convertidores en comparación con el material virgen.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitutos maduros (PVC, SAN, balsa) limitan la fijación de precios | -1.2% | Global, agudo en segmentos eólicos y marinos sensibles al costo | Corto plazo (≤ 2 años) |

| Suministro y costo volátiles de resina de PET reciclado | -0.8% | Núcleo en UE y América del Norte, APAC emergente | Mediano plazo (2-4 años) |

| Límites de deflexión térmica por encima de 100 °C para piezas de alta temperatura | -0.6% | Aplicaciones automotrices y aeroespaciales en América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Sustitutos Maduros Limitan el Poder de Fijación de Precios

La madera de balsa, el cloruro de polivinilo y las espumas de estireno-acrilonitrilo, al ser más económicas que el PET, han consolidado su posición en las secciones de raíz de las palas eólicas. Las ventas de balsa crecen anualmente, gracias a la familiaridad de los fabricantes de palas con su procesamiento. La espuma de polimetacrilimida de Evonik conserva la resina y domina los nichos aeroespaciales de alta temperatura. Para lograr una rigidez comparable, el PET necesita aumentar su densidad, lo que eleva los costos en aplicaciones marinas sensibles al precio.

Suministro y Costo Volátiles de Resina de PET Reciclado

Debido a que los circuitos de botella a botella compiten agresivamente por la materia prima, la resina reciclada alcanza una prima en el mercado. Eastman opera dos sitios de despolimerización, que atienden a embalajes, textiles y espumas. Si bien las regulaciones de responsabilidad extendida del productor de la UE que entrarán en vigor en 2025 tienen como objetivo elevar los objetivos de recolección, las nuevas plantas químicas se enfrentan a restricciones de capital. Para mitigar las fluctuaciones del mercado y moderar las afirmaciones de sostenibilidad, los convertidores están mezclando pellets reciclados con materiales vírgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominancia de Baja Densidad en las Puntas de las Palas

Los grados de baja densidad representaron el 66,98% del valor del mercado de espuma de Polietilén Tereftalato (PET) en 2025 y se están expandiendo a un ritmo del 7,22% anual hasta 2031, impulsados por su uso en las secciones de punta de las palas eólicas, donde se valora la resistencia a la fatiga y la mínima inercia. Las resistencias a la compresión adecuadas para las palas exteriores y las cubiertas marinas se logran con densidades específicas, lo que permite reducir el peso del laminado. Los grados de alta densidad se utilizan para soportar las raíces de las palas y los fondos de los cascos. A pesar del crecimiento, la expansión parece moderada, probablemente debido a la competencia de la balsa y el PVC. En mayo de 2024, Armacell inauguró su cuarta línea de extrusión en Suzhou, con un enfoque estratégico en productos de baja densidad adaptados a los proyectos offshore de China.

Los prototipos con ranuras y perforaciones jerárquicas demuestran un posible equilibrio futuro entre resistencia y propiedades ligeras. Los tratamientos superficiales, como el AIREX T92 SealX de 3A Composites, logran una reducción en la absorción de resina, reduciendo posteriormente tanto los costos como las métricas de carbono. Si bien la espuma de alta densidad es buscada para embalajes protectores y aislamiento de techos planos —ambos con alta demanda de resistencia a la compresión—, sus volúmenes siguen siendo modestos en comparación con los utilizados en turbinas y construcciones marinas.

Por Industria de Usuario Final: La Energía Eólica Supera a la Construcción

La construcción y edificación representó el 20,67% de los ingresos de 2025, sin embargo, la energía eólica registra la CAGR más rápida del 8,02% hasta 2031 a medida que los despliegues offshore globales se multiplican. Las nuevas turbinas de 15 MW incorporan ahora núcleo de baja densidad en sus palas, impulsando significativamente la demanda de PET. En el sector del transporte, el PET se utiliza para cubiertas de baterías y laterales de camiones refrigerados. Si bien la demanda crece, las limitaciones térmicas restringen su uso bajo el capó. Las estructuras sándwich marinas experimentan crecimiento, impulsadas por los constructores de yates en Europa y América del Norte que se están pasando a núcleos reciclables para cumplir con las regulaciones de etiquetado ecológico.

El embalaje, aunque representa una pequeña participación, se beneficia de los envíos de electrónica y dispositivos médicos que requieren protección contra impactos, evitando el poliestireno. Otros sectores más pequeños, incluidos deportes, mobiliario y electrónica de consumo, tienen colectivamente una participación notable. En particular, las estructuras de drones están preparadas para un auge después de 2028, sujeto a la finalización de los estándares estructurales. La creciente influencia del sector de energía eólica está remodelando la dinámica de abastecimiento. Los fabricantes de equipos originales de palas ahora apuntan al contenido reciclado, empujando a los proveedores de espuma a priorizar los productos de despolimerización química.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 57,67% de los ingresos de 2025 y se está expandiendo un 8,11% anual hasta 2031, lo que refleja la concentración de la fabricación de palas en China y los emergentes centros de compuestos marinos en el Sudeste Asiático. China está en camino de alcanzar su objetivo de capacidad eólica offshore para 2030, con un consumo anual estimado de núcleo para las secciones de punta. Los actores nacionales, Changzhou Tiansheng y Wankai, están ofreciendo precios más bajos que las importaciones europeas, intensificando la competencia de precios. Si bien India añade capacidad eólica anualmente, la ausencia de despolimerización doméstica genera elevados costos de importación de resina. Mientras tanto, Vietnam y Tailandia están aprovechando su ventajosa infraestructura de mano de obra y puertos para exportar embarcaciones con núcleo de PET a Europa.

Se proyecta que América del Norte crezca, impulsada por el impulso de los parques eólicos offshore del Atlántico y los mandatos de vehículos eléctricos. Los EE. UU. reforzaron su capacidad en 2024, marcando el debut de grandes instalaciones offshore en Massachusetts y Nueva York, que requieren palas de 100 m. Con los estándares CAFE que impulsan una mayor eficiencia de combustible para 2026, hay un aumento en la demanda de compuestos, aunque las limitaciones térmicas restringen la aplicación del PET a componentes a temperatura de cabina. El código nacional de construcción de Canadá ahora aboga por valores R de pared elevados, impulsando la adopción de núcleos de PET en paneles estructurales aislados, aunque a un precio superior.

Europa está en camino de crecer a medida que avanzan los proyectos en el Mar del Norte y el Báltico, y las directivas de economía circular impulsan el uso de materiales reciclados en la construcción. En 2024, Alemania, Dinamarca y el Reino Unido instalaron conjuntamente capacidad eólica offshore. Si bien las normas de responsabilidad extendida del productor que entrarán en vigor en 2025 están impulsando la demanda de espuma con contenido reciclado, la capacidad limitada para el reciclaje químico está frenando el crecimiento del volumen. América del Sur, junto con Oriente Medio y África, representa colectivamente una pequeña porción del mercado; sin embargo, los desarrollos eólicos terrestres de Brasil y la industria de embarcaciones marinas de Sudáfrica señalan un crecimiento incipiente.

Análisis de la cadena de valor

La creación de valor de la espuma de PET comienza con el abastecimiento de materia prima (PET virgen y, cada vez más, escamas o pellets de PET reciclado) y la formulación de aditivos, incluidos los paquetes ignífugos para grados de construcción y marinos. Los productores de espuma convierten la resina mediante extrusión y expansión en bloques o láminas, y luego respaldan procesos secundarios como corte CNC, ranurado o perforación, kitting y tratamientos superficiales que reducen la absorción de resina en los laminados compuestos. Entre los principales proveedores de materiales y transformadores se encuentran Armacell, 3A Composites Core Materials (Airex), Diab Group, Gurit, junto con productores regionales asiáticos como Changzhou Tiansheng y Wankai, que compiten en costos y proximidad a los centros de compuestos para palas y aplicaciones marinas.

Aguas abajo, la espuma de PET pasa por fabricantes y distribuidores de compuestos hacia las cadenas de suministro de los OEM de palas eólicas, constructores de cascos y cubiertas marinas, fabricantes de paneles de transporte (incluidas carrocerías refrigeradas) y fabricantes de aislamiento para edificios y paneles sándwich. Los principales cuellos de botella son la disponibilidad y la volatilidad de precios del rPET, así como las fricciones de política comercial que afectan la logística de la resina y la espuma. La escasez de PET del lado chino antes del Año Nuevo Chino ha restringido periódicamente la disponibilidad de insumos para los transformadores, y la ampliación de los aranceles estadounidenses a las importaciones de PET y rPET (anunciada en septiembre de 2025) aumentó los incentivos para el abastecimiento regionalizado y la calificación de proveedores con el fin de reducir la exposición a aranceles y el riesgo de plazos de entrega.

Panorama Competitivo

El mercado de espuma de polietilén tereftalato (PET) está consolidado. Los espacios en blanco se encuentran en las estructuras de drones y el embalaje protector, pero la lenta certificación y los obstáculos de precios mantienen los volúmenes pequeños. Los proveedores de maquinaria chinos ofrecen líneas de extrusión llave en mano a un menor costo de capital, reduciendo las barreras de entrada para los convertidores regionales. Las solicitudes de patentes en torno a las químicas retardantes de llama y las estructuras celulares jerárquicas sugieren que los actores establecidos están defendiendo sus ventajas de rendimiento, aunque los grados de baja densidad de tipo básico ya están experimentando erosión de precios por parte de los nuevos participantes asiáticos.

Líderes de la Industria de Espuma de Polietilén Tereftalato (PET)

Armacell

3A Composites (Schweiter Technologies AG)

Diab Group

Gurit Services AG

CoreLite

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está abriendo un espacio en blanco donde los compradores desean núcleos sándwich reciclables con contenido reciclado documentado, pero el suministro y la verificación de materias primas recicladas siguen siendo desiguales. La Comisión Europea adoptó una metodología en julio de 2026 para calcular, verificar e informar el contenido reciclado químicamente en botellas de PET de un solo uso conforme a la Directiva sobre Plásticos de Un Solo Uso (SUPD), lo que refuerza la contabilidad de tipo balance de masa y establece reglas más claras para las declaraciones relevantes para los productores de espuma de PET que compiten por flujos de rPET e insumos listos para certificación. En el Reino Unido, PackUK emitió en julio de 2026 la guía de evaluación de materiales RAM 2027, que endurece los criterios de diseño para el reciclaje (incluidos los límites relacionados con el color y los PFAS), impulsando a las cadenas de valor de envases hacia formatos de PET más claros y conformes, y afectando la calidad y la clasificabilidad del PET postconsumo que ingresa al reciclaje.

Las oportunidades también siguen a los modelos de conversión y servicio, no solo a la producción de espuma. Los compradores del sector eólico y marino compran cada vez más núcleos preformados y armados en kits para reducir el tiempo de laminado y el consumo de resina, lo que favorece a los proveedores que combinan la extrusión con mecanizado posterior, acabado e ingeniería de aplicación. En cuanto a la materia prima, las brechas de rendimiento en el reciclaje destacan necesidades de inversión en recolección, clasificación y preparación en circuito cerrado de rPET adecuado para espumas estructurales: NAPCOR informó que la recuperación de termoformados de PET alcanzó 264 millones de libras en 2024, mientras que el uso de PCR cayó al 12%, lo que subraya el desajuste entre los volúmenes recuperados y la incorporación de PCR de alta calidad que los transformadores de espuma de PET necesitan superar mediante calificación, limpieza y suministro constante de pellets.

Desarrollos recientes del sector

- Julio de 2026: Armacell profundizó su compromiso con la industria de Asia-Pacífico mediante el lanzamiento de programas de intercambio técnico y el ArmaLive Experience Centre, reforzando su apoyo aguas abajo para la especificación de aislamiento, la eficiencia energética y las prácticas de seguridad contra incendios. Los programas respaldan la ingeniería de aplicación para la espuma de PET y soluciones de aislamiento afines en una región que lidera el consumo mundial de espuma de PET.

- Enero de 2025: Gurit firmó un contrato plurianual con Genesis Products para suministrar espuma de PET Kerdyn con hasta un 100% de contenido reciclado para paneles de interior comercial en Norteamérica. El acuerdo vincula los grados de contenido reciclado con una salida estable en aplicaciones de paneles interiores y respalda una calificación más amplia de las soluciones circulares de espuma de PET fuera de los sectores eólico y marino.

- Diciembre de 2024: Diab Group adquirió Subsea Composite Solutions AS (SCS), expandiéndose hacia soluciones integrales de flotabilidad submarina al añadir capacidades de mecanizado y acabado. Esta integración mejora la capacidad de Diab para entregar sistemas de flotabilidad de mayor valor y listos para su aplicación, y puede aumentar la adopción de materiales de núcleo basados en PET en casos de uso submarino y offshore.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de espuma de PET abarca los materiales de núcleo rígidos y de celda cerrada fabricados a partir de tereftalato de polietileno, vendidos como láminas, bloques o paneles para aplicaciones estructurales tipo sándwich y usos relacionados, medidos en términos de ingresos.

Exclusiones de alcance: se excluyen los adhesivos, resinas, revestimientos de fibra de vidrio/carbono, núcleos de balsa/PVC y piezas compuestas terminadas, salvo que se vendan como productos de espuma de PET.

Descripción general de la segmentación

- Por Tipo

- Espuma de PET de Baja Densidad

- Espuma de PET de Alta Densidad

- Por Industria de Usuario Final

- Construcción y Edificación

- Transporte

- Marina

- Energía Eólica

- Embalaje

- Otras Industrias (Aeroespacial, Deportes, Electrónica, Mobiliario)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del mapa de demanda de la espuma de PET en los sectores de construcción, transporte, marino, energía eólica y envasado. Nos basamos principalmente en fuentes públicas como las estadísticas comerciales de UN Comtrade, los datos de la Comisión de Comercio Internacional de Estados Unidos, las series industriales y comerciales de Eurostat, las estadísticas de energías renovables de la Agencia Internacional de la Energía, y publicaciones de asociaciones de compuestos y energía eólica para contextualizar la actividad de palas y laminados.

Para convertir la actividad en un mercado direccionable, también revisamos fichas técnicas de productos de fabricantes, documentos de seguridad e indicaciones de precios públicas para establecer rangos de densidad realistas y mezclas típicas de espesor. Utilizamos informes anuales de empresas, presentaciones para inversores y prensa de reputación para seguir movimientos de capacidad, ubicaciones de plantas y exposición al uso final. Cuando fue necesario, se emplearon suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y conjuntos de datos comerciales a nivel de envío para verificar cronologías y cubrir vacíos. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se utilizaron referencias adicionales durante la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra en verificar qué se está comprando y especificando realmente, y cómo varían los precios con la resina, el contenido reciclado y los costos energéticos. Conversamos con una combinación de proveedores de materiales, transformadores, distribuidores y usuarios finales vinculados a paneles de construcción, compuestos marinos y cadenas de suministro de palas eólicas en APAC, EMEA y América, para validar supuestos y contrastar los totales modelados.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 20% | APAC: 45% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 36% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 44% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante un enfoque descendente en el que los indicadores de actividad de uso final se reconstruyen en un conjunto de demanda de espuma de PET, y luego se convierten en valor utilizando bandas de densidad y precio realistas. Los insumos que suelen ser relevantes aquí incluyen las tasas de construcción y los ciclos de renovación de palas eólicas, la demanda de paneles compuestos en construcción y transporte, las tendencias de disponibilidad de resina y rPET, las preferencias típicas de espesor y densidad del núcleo según la aplicación, y los flujos de importación-exportación que indican desde dónde se atiende el suministro.

Una vez formado el conjunto de demanda, corroboramos los resultados con aproximaciones ascendentes selectivas, como las divisiones de ingresos de los proveedores, el precio muestreado por metro cúbico según el grado de densidad, y verificaciones de canal sobre qué proporción de la lista de materiales de un proyecto corresponde a los materiales de núcleo. Cuando faltan datos para países más pequeños, aplicamos una lógica de sustitución basada en una estructura industrial e intensidad comercial similares, y luego revisamos los resultados para evitar sobreestimar los mercados de rápido crecimiento.

Para la previsión, utilizamos análisis de escenarios porque la adopción está estrechamente vinculada a las carteras de proyectos eólicos, la actividad de construcción y la sustitución por otros materiales de núcleo. Las trayectorias de los escenarios se anclan en las opiniones de expertos sobre las ampliaciones de capacidad, el momento de transferencia de precios y el impulso de la demanda a nivel regional, y luego la previsión final se normaliza en función de lo que la tendencia histórica puede sustentar razonablemente.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como los valores comerciales, la dirección de los precios de la resina y los cambios de capacidad anunciados, y luego se revisan para detectar valores atípicos a nivel regional y de uso final. Cuando aparece una variación, revisamos los supuestos y, de ser necesario, realizamos llamadas de seguimiento para confirmar si el cambio está impulsado por precios o por volumen.

Antes de la aprobación final, el modelo pasa por revisiones escalonadas de analistas en las que se examinan conjuntamente las definiciones, los factores de conversión y las variaciones interanuales, y luego se somete a pruebas de estrés por el momento cambiario y los efectos de la inflación. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales relevantes. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la versión más reciente.

Comparación del tamaño del mercado de espuma de PET de Mordor Intelligence frente a otras estimaciones publicadas

Es normal observar diferentes cifras de mercado para la espuma de PET porque los editores no siempre contabilizan los mismos productos, años o límites de uso final, y también aplican una lógica de precios diferente. Las diferencias aparecen con mayor frecuencia cuando una estimación combina núcleos de espuma adyacentes, o cuando los volúmenes se convierten en valor utilizando precios promedio amplios que no están vinculados a la densidad ni a la mezcla de grados.

Los principales factores de discrepancia en la espuma de PET suelen ser si los grados de contenido reciclado se cotizan por separado, cómo se sincroniza la demanda de energía eólica (nuevas instalaciones frente a mantenimiento) y si los paneles de construcción se contabilizan a precios de fábrica o a precios de venta aguas abajo. Al rastrear la actividad de fabricación de palas, los indicadores de paneles de construcción y las bandas de precios por grado de densidad, Mordor Intelligence ancla el valor de 2026 a un conjunto definido de ingresos de materiales de núcleo, y luego mantiene el modelo alineado mediante controles de actualización anual sobre señales comerciales y movimientos de capacidad.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 573,30 millones de USD (2026) | |

| Consultora global A | 534,23 millones de USD (2025) | Utiliza un año base diferente y mezcla las divisiones de materias primas en la cifra principal, lo que puede modificar el valor según se asuman precios de material reciclado o virgen y el momento cambiario. |

| Editorial del sector B | 493,07 millones de USD (2025) | Se muestra una segmentación más amplia, pero la cifra principal parece basarse en precios promedio generalizados y puede no reflejar completamente la mezcla de densidad a nivel de aplicación, especialmente para los grados de núcleo eólicos y marinos. |

La dispersión entre fuentes se debe principalmente al año base elegido y a cómo se convierte el precio a partir del volumen entre grados y usos finales. Nuestro enfoque se mantiene trazable porque el conjunto de demanda está vinculado a indicadores de actividad visibles, y el valor se construye utilizando bandas de precios sensibles al grado que pueden verificarse nuevamente a medida que cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de espuma de Polietilén Tereftalato (PET)?

El mercado tiene un valor de 573,30 millones de USD en 2026 y se prevé que alcance 808,22 millones de USD en 2031, registrando una CAGR del 7,11%.

¿Qué segmento está creciendo más rápido?

Las aplicaciones de energía eólica avanzan a una CAGR del 8,02% hasta 2031 a medida que las palas de las turbinas offshore se alargan.

¿Qué tan significativo es el contenido reciclado?

Los principales fabricantes de equipos originales de palas ahora especifican materia prima reciclada, empujando a los proveedores de espuma hacia contratos de despolimerización química.

¿Qué región domina la demanda?

Asia-Pacífico controla el 57,67% de los ingresos gracias a la gran base de fabricación de palas de China y sus objetivos de energía eólica offshore.

Última actualización de la página el: