Tamaño y Participación del Mercado de Ingredientes para Alimentos de Mascotas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

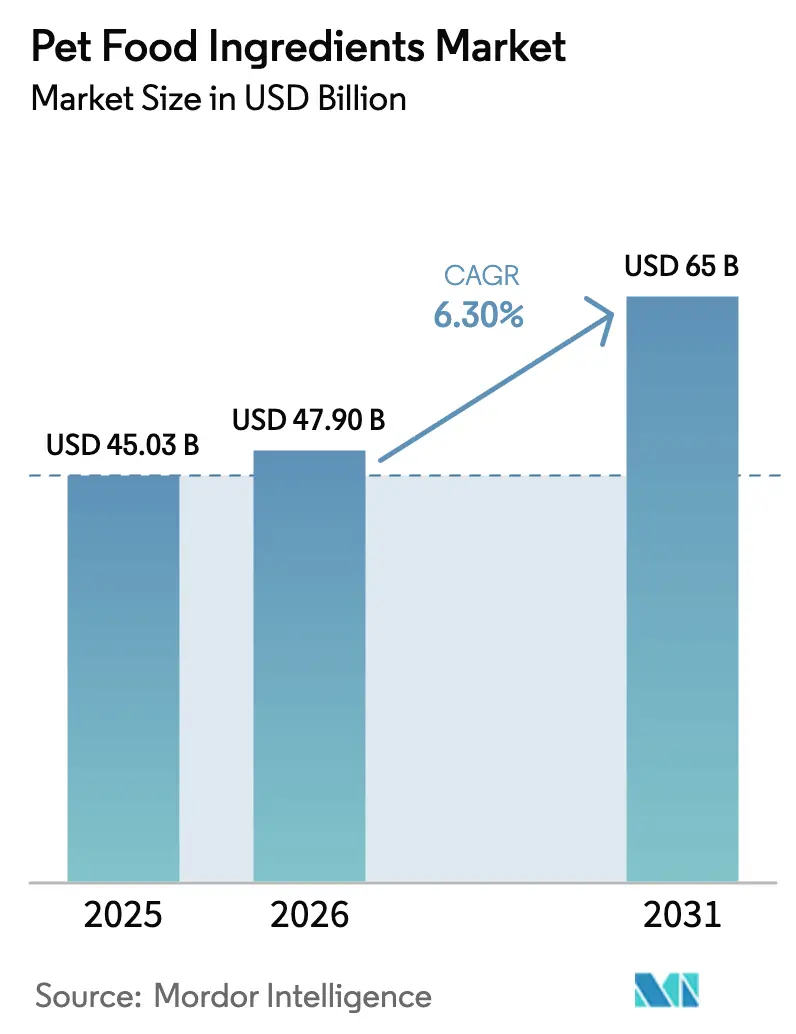

| Tamaño del Mercado (2026) | 47.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

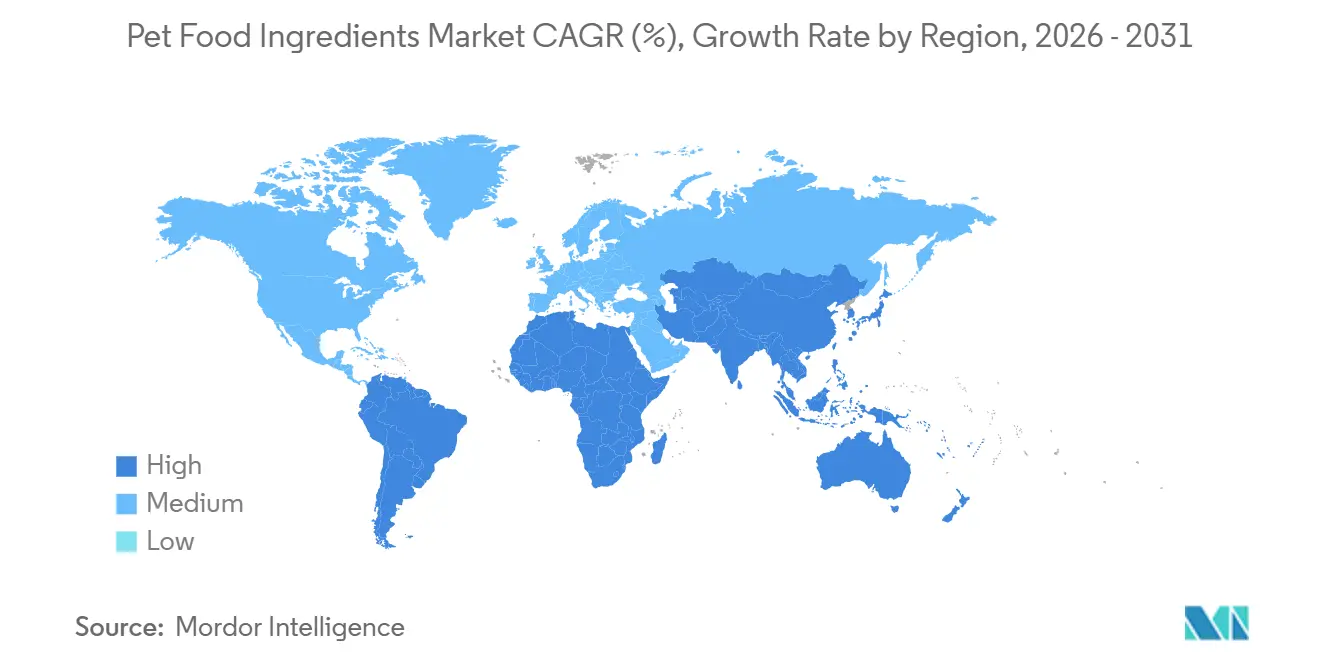

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

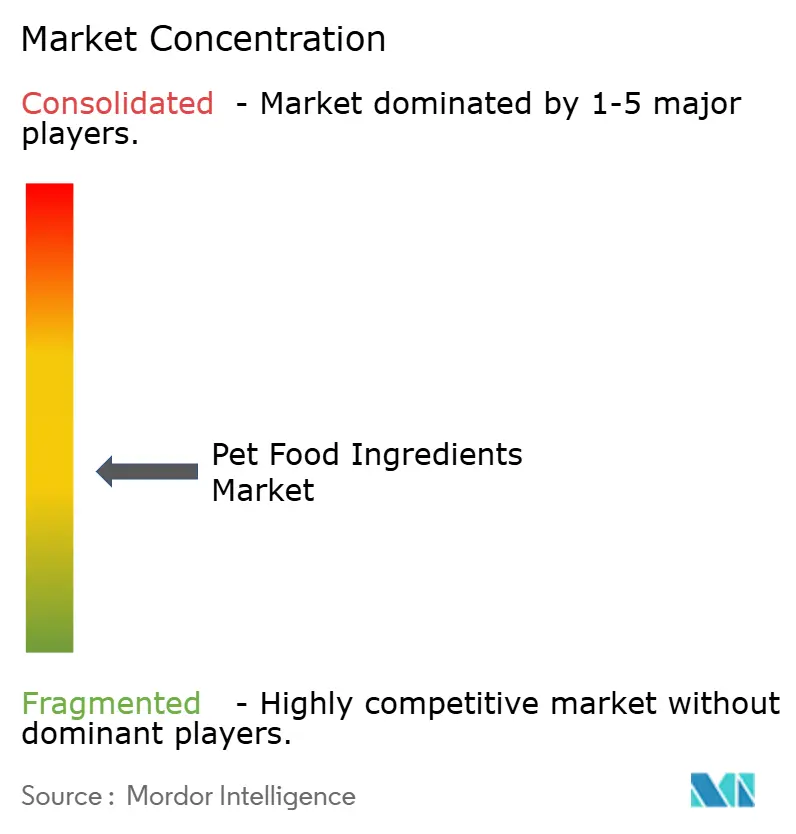

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para Alimentos de Mascotas por Mordor Intelligence

El tamaño del Mercado de Ingredientes para Alimentos de Mascotas fue valorado en USD 45,03 mil millones en 2025 y se estima que crecerá desde USD 47,90 mil millones en 2026 hasta alcanzar USD 65 mil millones en 2031, a una CAGR del 6,30% durante el período de pronóstico (2026-2031). La sólida premiumización, la ampliación de las autorizaciones regulatorias para proteínas novedosas y los cambios en la cadena de suministro hacia insumos trazables están impulsando los ingresos al alza. América del Norte se mantuvo como líder en ingresos en 2025, ya que los consumidores prefirieron soluciones de calidad humana; sin embargo, Asia-Pacífico está marcando el ritmo de crecimiento debido al aumento de los ingresos, la modernización de los códigos de seguridad y la rápida adopción del comercio electrónico. Los proveedores de ingredientes están rediseñando los modelos de abastecimiento en torno a declaraciones de etiqueta limpia que resuenan entre los dueños de mascotas más jóvenes, mientras que la volatilidad de costos de los granos y las harinas procesadas continúa impulsando el interés en alternativas a base de insectos, legumbres y fermentación de precisión. La intensidad competitiva es moderada, lo que deja espacio para innovadores de nicho que apuntan a mascotas exóticas, aditivos funcionales y dietas frescas de venta directa al consumidor.

Conclusiones Clave del Informe

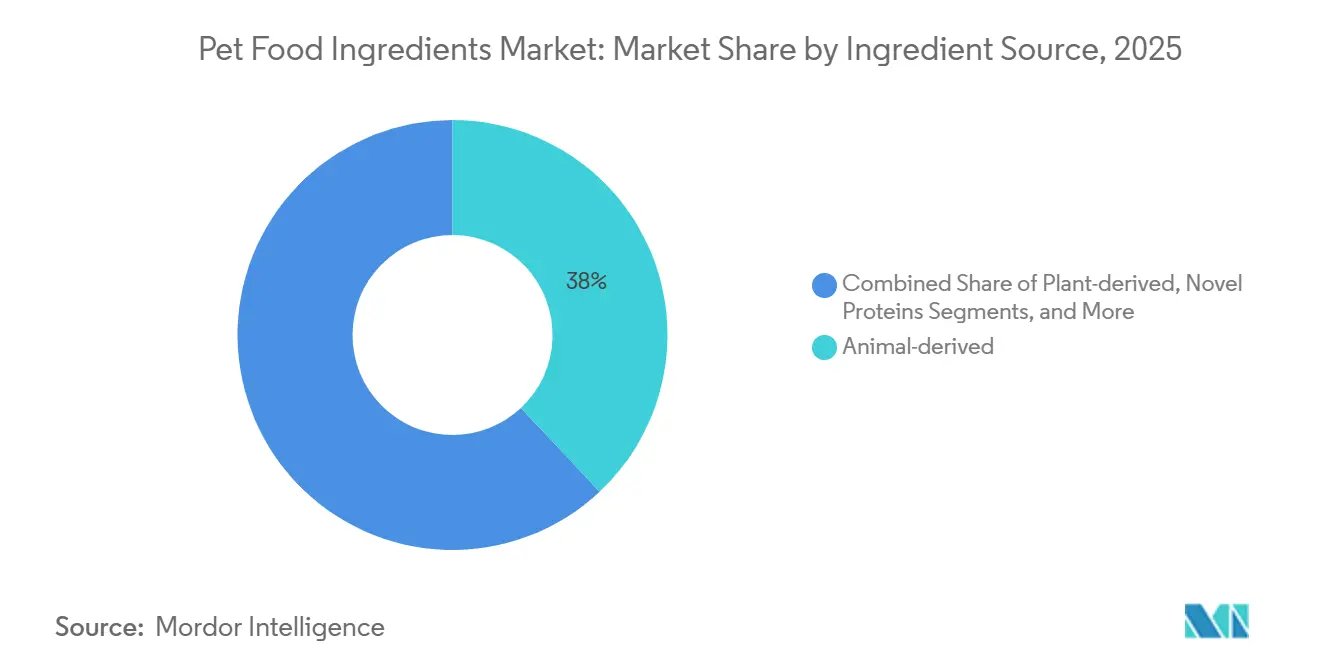

- Por fuente de ingrediente, las proteínas de origen animal lideraron con el 38% de la participación del mercado de ingredientes para alimentos de mascotas en 2025, mientras que se prevé que las proteínas novedosas a base de insectos se expandan a una CAGR del 12,4% hasta 2031.

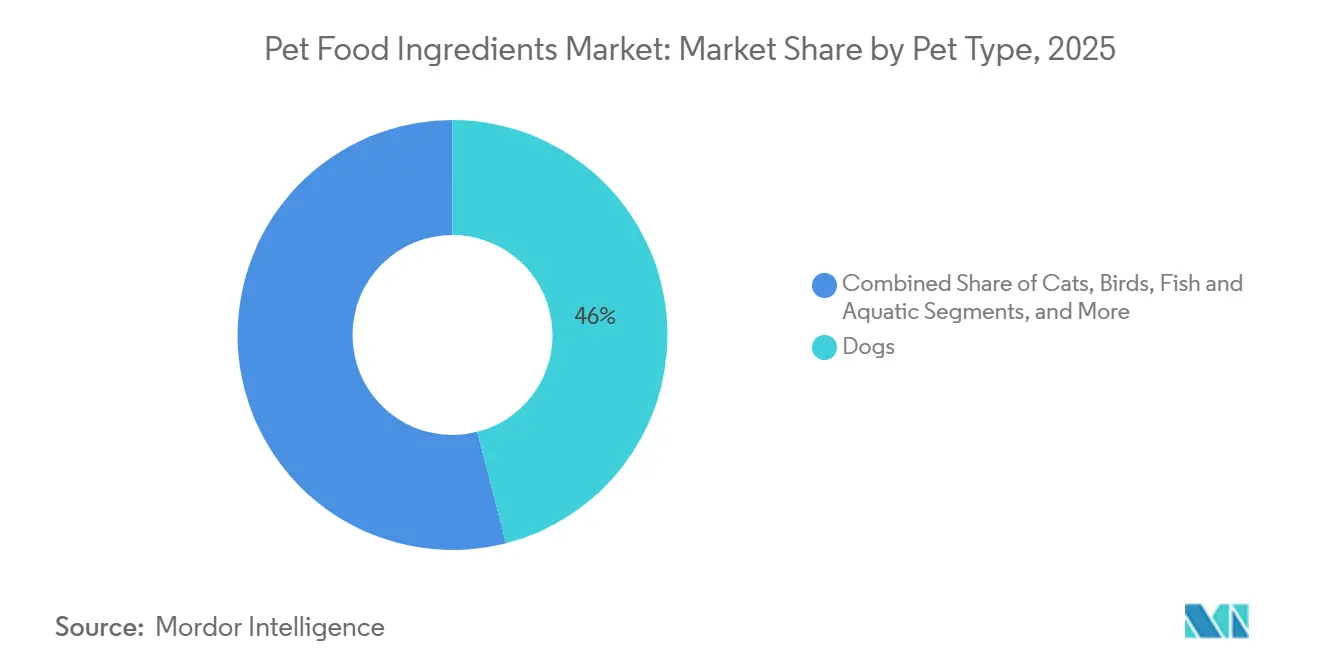

- Por tipo de mascota, los perros representaron el 46% del tamaño del mercado de ingredientes para alimentos de mascotas en 2025, mientras que se proyecta que los reptiles y animales exóticos crezcan a una CAGR del 9,7% hasta 2031.

- Por aplicación, las croquetas secas representaron el 42% del tamaño del mercado de ingredientes para alimentos de mascotas en 2025, mientras que se proyecta que los formatos crudos, frescos y liofilizados avancen a una CAGR del 11,2% hasta 2031.

- Por geografía, América del Norte capturó una participación de ingresos del 34% en 2025, mientras que la región de Asia-Pacífico avanza a una CAGR del 8,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ingredientes para Alimentos de Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en el lanzamiento de alimentos premium para mascotas y de calidad humana | +1.2% | América del Norte y Europa, con expansión a Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Cambio acelerado hacia dietas frescas de venta directa al consumidor | +0.9% | América del Norte como núcleo, con expansión hacia Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de cadenas de suministro de etiqueta limpia sin procesamiento de subproductos | +0.7% | América del Norte y Europa, adopción limitada en mercados emergentes | Mediano plazo (2-4 años) |

| Mayor financiamiento de capital de riesgo para el escalado de proteínas novedosas | +1.0% | Global, con concentración en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Flexibilización regulatoria para alimentos de mascotas a base de insectos en Estados Unidos y Europa | +1.1% | Europa y América del Norte, con proyectos piloto tempranos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de fermentación de precisión para reducir las curvas de costos de aminoácidos | +0.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Lanzamiento de Alimentos Premium para Mascotas y de Calidad Humana

Los dueños de mascotas tratan cada vez más a sus animales de compañía como miembros de la familia y exigen ingredientes que reflejen los estándares de los alimentos humanos. Marcas como The Honest Kitchen y Open Farm adquieren carnes inspeccionadas por el Departamento de Agricultura de los Estados Unidos y verduras orgánicas, evitando los subproductos procesados. Esta estrategia obliga a los proveedores a proporcionar registros de auditoría, obtener los sellos del Proyecto Non-GMO y USDA Orgánico, e invertir en sistemas de cadena de bloques que validen el origen desde la granja hasta el plato. Una encuesta de 2025 mostró que el 62% de los dueños de perros en Estados Unidos ahora priorizan la transparencia de ingredientes por encima del precio, un aumento de 14 puntos desde 2020[1]Fuente: Asociación Americana de Productos para Mascotas, "Tamaño del Mercado de la Industria de Mascotas y Estadísticas de Tenencia," americanpetproducts.org . Las fórmulas premium generalmente se venden entre un 20% y un 30% más que las alternativas del mercado masivo, lo que motiva a los proveedores de ingredientes a crear cadenas de suministro segregadas que garanticen etiquetas limpias y procedencia trazable. Los requisitos de documentación elevan las barreras para los proveedores de materias primas de bajo costo y crean espacio para procesadores especializados que manejan insumos de calidad humana en pequeños lotes. A medida que la transparencia se convierte en un requisito básico, las marcas que demuestran integridad de extremo a extremo fortalecen la lealtad y refuerzan el poder de fijación de precios.

Cambio Acelerado hacia Dietas Frescas de Venta Directa al Consumidor

Las marcas de suscripción, en particular The Farmer's Dog, Ollie y Nom Nom, entregan comidas refrigeradas que dependen de carnes mínimamente procesadas, verduras y polvos funcionales que no toleran el calor de extrusión. Ingredion reportó un aumento interanual del 40% en las ventas de almidones procesados en frío en 2025, lo que subraya el impulso del formato. La vida útil más corta de las dietas frescas favorece a los proveedores regionales con redes refrigeradas, redistribuyendo el margen desde los procesadores de materias primas globales hacia los procesadores de aves de corral y los co-envasadores de verduras cercanos. La automatización emergente en cocinas de pequeña escala permite centros de producción adyacentes a las ciudades que cumplen con tiempos de respuesta rápidos y reducen las emisiones de transporte. El posicionamiento nutricional del formato mejora las declaraciones de control de peso y digestibilidad, agudizando la ventaja competitiva sobre las croquetas tradicionales.

Expansión de Cadenas de Suministro de Etiqueta Limpia sin Procesamiento de Subproductos

Las marcas premium rechazan cada vez más las harinas de carne y los subproductos animales, adquiriendo cortes de músculo entero y órganos directamente de instalaciones inspeccionadas por el Departamento de Agricultura de los Estados Unidos. Tyson Foods ingresó al segmento en 2025 lanzando líneas de pechuga de pollo deshuesada e hígado para formuladores de alimentos para mascotas. Los modelos sin procesamiento de subproductos añaden entre un 15% y un 25% a los costos de ingredientes, pero las narrativas de marketing en torno a proteínas de fuente única justifican los precios premium entre los consumidores adinerados. Eliminar la "carne misteriosa" mejora la claridad de la etiqueta, un diferenciador crítico en los canales de comercio electrónico donde los clientes examinan detenidamente los paneles de ingredientes. Los proveedores que aseguran asociaciones con mataderos de múltiples especies obtienen ventajas de volumen y pueden flexibilizar el suministro entre las fluctuaciones de la demanda humana y de mascotas. Sin embargo, los mayores costos de materias primas presionan el margen y requieren un dimensionamiento cuidadoso de las porciones para alcanzar los precios minoristas objetivo.

Flexibilización Regulatoria para Alimentos de Mascotas a Base de Insectos en Estados Unidos y Europa

La Autoridad Europea de Seguridad Alimentaria autorizó el gusano de la harina amarillo, el grillo doméstico y la mosca soldado negra para su uso en alimentos para mascotas, y la Administración de Alimentos y Medicamentos de los Estados Unidos otorgó el estatus de Generalmente Reconocido como Seguro (GRAS, por sus siglas en inglés). Estas aprobaciones desbloquean mercados potenciales que superan los USD 3 mil millones anuales en las dos regiones. Las proteínas de insectos requieren un 90% menos de tierra y un 80% menos de agua que la carne de res, lo que ayuda a las marcas a alcanzar sus objetivos corporativos de reducción de carbono. El cumplimiento de los perfiles nutricionales de la Asociación de Funcionarios Americanos de Control de Alimentos para Animales garantiza que los insectos puedan proporcionar dietas completas, disipando las preocupaciones de formulación. El impulso regulatorio alienta a los fabricantes por contrato a añadir líneas dedicadas al manejo de insectos, reduciendo aún más las barreras para las marcas emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incertidumbre en el suministro de subproductos avícolas tras los brotes de influenza aviar | -0.8% | América del Norte y Europa, impacto esporádico en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de los granos que afecta los derivados vegetales | -0.6% | Global, agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria en torno al etiquetado de proteínas cultivadas | -0.4% | América del Norte y Europa, impacto mínimo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escepticismo del consumidor hacia las proteínas microbianas genéticamente modificadas | -0.5% | América del Norte y Europa, menos pronunciado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en el Suministro de Subproductos Avícolas tras los Brotes de Influenza Aviar

Los brotes de influenza aviar en 2024 y 2025 redujeron el suministro de subproductos avícolas, lo que provocó la sustitución por harinas de cerdo o pescado de mayor precio. El Departamento de Agricultura de los Estados Unidos confirmó la presencia del virus H5N1 en 15 estados, lo que llevó al sacrificio de más de 20 millones de aves[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Influenza Aviar," aphis.usda.gov. Darling Ingredients reportó una caída del 12% en los volúmenes de grasa avícola en 2025 debido a que los protocolos de bioseguridad restringieron el acceso a las plantas. Los fabricantes de croquetas de bajo costo sintieron la presión sobre los márgenes de manera más aguda, ya que las harinas de aves de corral procesadas sustentan las formulaciones de bajo costo. Las marcas premium que utilizan proteínas diversificadas o insectos novedosos absorbieron los impactos con mayor facilidad, destacando el valor de los contratos de abastecimiento flexibles. Los brotes periódicos cada tres a cinco años representan riesgos recurrentes y fomentan reservas de inventario o contratos a futuro para mitigar las escaseces.

Volatilidad en los Precios de los Granos que Afecta los Derivados Vegetales

Los futuros de trigo y maíz subieron un 18% y un 22%, respectivamente, desde enero de 2024 hasta diciembre de 2025, impulsados por la sequía en Argentina y las restricciones a las exportaciones rusas. ADM reveló retrasos en pedidos de alimentos para mascotas en el tercer trimestre de 2025, ya que los clientes evitaban comprometerse con contratos de cereales inflados. El aumento de costos se traslada al gluten de trigo y a la harina de gluten de maíz, comprimiendo los márgenes de los productores de croquetas con alto contenido de granos. Los concentrados de legumbres como el guisante y el garbanzo ofrecen coberturas parciales debido a su menor correlación con los mercados de cereales, aunque la reformulación requiere pruebas de digestibilidad y ajustes de palatabilidad que ralentizan la adopción. Las empresas con integración vertical de granos o programas de cobertura plurianuales soportan mejor la volatilidad que los compradores al contado, lo que subraya la importancia de la disciplina en la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Ingrediente: Las Proteínas Novedosas Disrumpen las Curvas de Costos

Los insumos de origen animal anclaron el mercado de ingredientes para alimentos de mascotas con una participación del 38% en 2025, impulsados por las harinas de aves de corral que ofrecen proteínas a un costo eficiente. Se prevé que el tamaño del mercado de ingredientes para alimentos de mascotas vinculado a las proteínas novedosas a base de insectos se expanda a una CAGR del 12,4% hasta 2031, a medida que las autorizaciones regulatorias y el financiamiento de capital de riesgo aceleran la escala. Protix e Innovafeed están poniendo en marcha instalaciones de mosca soldado negra que reducen drásticamente los costos de producción y acortan los plazos de entrega. Los ingredientes de origen vegetal, incluidos los concentrados de guisante y garbanzo, son preferidos por su menor intensidad de carbono y compatibilidad con las declaraciones sin cereales. Los aditivos funcionales como los prebióticos, probióticos y los ácidos grasos omega-3 derivados del kril reciben una atención desproporcionada porque la salud digestiva y de la piel siguen siendo los principales factores de compra.

Las harinas de res y cerdo de bajo costo satisfacen las croquetas sensibles al precio, pero luchan contra las percepciones negativas de "carne misteriosa" entre los compradores premium. Los aceites marinos de Aker BioMarine y Omega Protein proporcionan altos niveles de EPA y DHA para dietas de animales mayores y terapéuticas. Los subproductos lácteos, los aceites vegetales y los polvos de frutas completan las formulaciones al aportar sabor, ácidos grasos esenciales, fibra y antioxidantes. A medida que los costos de las harinas procesadas fluctúan con los brotes de enfermedades, los formuladores consideran cada vez más las proteínas novedosas no solo por sus méritos de sostenibilidad, sino también por su mayor previsibilidad de costos. El mercado de ingredientes para alimentos de mascotas se bifurca cada vez más en un nivel de valor que optimiza el precio y un nivel premium que aprovecha insumos transparentes y multifuncionales para justificar los sobreprecios.

Por Aplicación: Los Formatos Liofilizados Capturan las Carteras Premium

Las croquetas secas representaron el 42% de los ingresos de 2025 debido a su estabilidad en estante y bajo costo. Los alimentos húmedos o enlatados mantuvieron una participación significativa, sirviendo principalmente a gatos y perros mayores que requieren texturas más suaves. Se proyecta que el tamaño del mercado de ingredientes para alimentos de mascotas vinculado a las aplicaciones crudas, frescas y liofilizadas crezca un 11,2% anual hasta 2031, impulsado por marcas como Stella and Chewy's y The Farmer's Dog que promueven dietas mínimamente procesadas y ricas en proteínas. Los premios y snacks comprendieron una participación notable del mercado, mientras que las dietas veterinarias registraron un fuerte crecimiento al abordar problemas de obesidad, renales y de alérgenos bajo orientación clínica.

La liofilización preserva los nutrientes sin conservantes sintéticos, satisfaciendo los mandatos de etiqueta limpia y permitiendo un almacenamiento conveniente en estante antes de la rehidratación. Los suplementos y complementos, incluidos los polvos de caldo de huesos y los aceites de kril, continúan expandiéndose a medida que los dueños personalizan las dietas base con refuerzos funcionales. La diversificación de formatos permite a los fabricantes segmentar las escalas de precios, atrayendo a compradores primerizos con premios antes de ofrecer comidas frescas completas. A medida que la logística de cadena de frío mejora y los servicios de suscripción se normalizan, las dietas crudas y frescas erosionarán la participación de las croquetas en los centros urbanos adinerados, aunque los minoristas del mercado masivo seguirán dependiendo de los formatos extruidos para los puntos de precio de entrada.

Por Tipo de Mascota: Las Categorías Exóticas Impulsan el Crecimiento de Nicho

Los perros capturaron el 46% de la demanda de 2025, reflejando su mayor ingesta calórica y popularidad cultural. Los gatos siguieron como el siguiente segmento más grande, pero las mascotas exóticas, incluidos reptiles, anfibios e invertebrados, están creciendo un 9,7% por año hasta 2031. Los dueños de dragones barbudos y geckos leopardo demandan dietas ricas en insectos enriquecidas con vitamina D3 y calcio, una especificación hecha a medida para los proveedores de harina de mosca soldado negra. Los dueños de aves se centran en mezclas de semillas enriquecidas con omega-3 y carotenoides para apoyar el plumaje, mientras que los entusiastas de los peces adquieren suplementos de kril y espirulina que mejoran la coloración. Los mamíferos pequeños como los conejos y los conejillos de indias necesitan pellets ricos en fibra que incluyan heno de timoteo, una aplicación que se beneficia de los almidones aglutinantes de Ingredion.

Las oportunidades de expansión de márgenes se encuentran en segmentos especializados donde menos competidores cobran precios más altos, como las fórmulas para reptiles o peces ornamentales. Los foros en línea y los grupos de redes sociales amplifican los requisitos de nicho, creando ciclos de retroalimentación rápidos que favorecen a las marcas ágiles capaces de ajustar las formulaciones. Los perros y los gatos seguirán siendo el ancla del volumen, pero las carteras diversificadas mitigan el riesgo y aprovechan las crecientes preferencias urbanas por compañeros más pequeños y de bajo mantenimiento. La tendencia se alinea con los cambios demográficos hacia la vida en apartamentos y la paternidad tardía, factores que elevan la tenencia de animales exóticos que requieren menos espacio y gestión del ruido.

Análisis Geográfico

América del Norte representó el 34% de las ventas de 2025, respaldada por la gran población de animales de compañía de los Estados Unidos y las regulaciones bien definidas de la Administración de Alimentos y Medicamentos y la Asociación de Funcionarios Americanos de Control de Alimentos para Animales[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Alimentos y Piensos para Animales," fda.gov. El crecimiento se concentra en los segmentos premium y de proteínas novedosas a medida que las marcas de calidad humana y de suscripción fresca escalan la distribución urbana. Canadá refleja estas tendencias, mientras que México sigue siendo sensible al precio, dependiendo de croquetas secas fabricadas con cereales locales. La tasa de crecimiento anual compuesto prevista de la región durante el período de pronóstico refleja una base madura complementada por ganancias en categorías de alto nivel más que por explosiones de volumen. Europa mantuvo una participación significativa en 2025, respaldada por una alta tenencia de mascotas per cápita en Alemania, el Reino Unido y Francia. Las aprobaciones de la Autoridad Europea de Seguridad Alimentaria catalizaron la adopción de proteínas de insectos, permitiendo a Protix e Ynsect comercializar harinas de mosca soldado negra y gusano de la harina amarillo a escala comercial[4]Fuente: Autoridad Europea de Seguridad Alimentaria, "Aprobaciones de Proteínas de Insectos," efsa.europa.eu .

Asia-Pacífico es la región de más rápido crecimiento, avanzando a un 8,9% anual hasta 2031. Los códigos de seguridad alimentaria para mascotas actualizados de China en 2024 endurecieron los estándares de etiquetado e ingredientes, fomentando la inversión extranjera y la mejora de marca doméstica. La demografía envejecida de mascotas en Japón favorece los aditivos de soporte articular como la glucosamina, mientras que los dueños millennials de Corea del Sur adoptan dietas liofilizadas a tasas crecientes. India y el Sudeste Asiático muestran curvas de adopción en etapa temprana con un gran potencial al alza a medida que aumentan los ingresos disponibles. La distribución fragmentada y la diversidad regulatoria de la región requieren estrategias localizadas, pero ofrecen ganancias desproporcionadas a los proveedores que navegan la complejidad.

Se prevé que América del Sur crezca con fuerza, liderada por la economía en recuperación de Brasil y el aumento de la tenencia de perros. Las importaciones de ingredientes exponen a los fabricantes a fluctuaciones cambiarias, incentivando la producción regional de legumbres y proteínas animales. Los mercados de Oriente Medio se están expandiendo de manera constante, impulsados por el crecimiento de las comunidades expatriadas y la flexibilización de las actitudes culturales hacia las mascotas. La tasa de crecimiento anual compuesto de África proviene de la urbanización y las clases medias emergentes en Sudáfrica, Nigeria y Kenia, aunque las brechas en la cadena de frío mantienen el dominio de las croquetas secas.

Panorama Competitivo

El mercado de ingredientes para alimentos de mascotas muestra una concentración moderada. Cargill Incorporated, Archer Daniels Midland Company y Darling Ingredients aprovechan las redes de procesamiento de subproductos ganaderos y el comercio global de materias primas para mantener el liderazgo en costos. Los actores especializados BASF SE, DSM-Firmenich AG y Symrise ocupan nichos de alto margen en vitaminas, carotenoides y palatantes, utilizando el conocimiento de formulación y el servicio técnico para crear fidelización. Los disruptores respaldados por capital de riesgo Protix e Innovafeed están escalando rápidamente la proteína de insectos, desafiando las estructuras de costos de los actores establecidos y ganando contratos orientados a la sostenibilidad.

Las maniobras estratégicas incluyen la integración vertical, ya que Tyson Foods lanzó pollo deshuesado de grado para mascotas para capturar el valor que anteriormente fluía hacia los procesadores de subproductos. La consolidación horizontal continuó cuando Cargill Incorporated adquirió Veramaris en 2024 para asegurar aceites omega-3 a base de algas para aplicaciones en acuicultura y mascotas. Las solicitudes de patentes se concentran en fermentación y cría de insectos, con Evonik manteniendo patentes clave de lisina microbiana. La experiencia regulatoria de los actores establecidos y su capacidad para financiar ensayos de alimentación sirven como barreras que los competidores más pequeños mitigan a través de asociaciones con organizaciones de investigación por contrato.

La competencia futura se centrará en plataformas de trazabilidad, optimización de la cadena de frío y el desarrollo de ingredientes funcionales. Las empresas que combinen métricas de sostenibilidad con beneficios tangibles para la salud, como los fosfolípidos derivados del kril para la salud articular, ganarán poder de fijación de precios. Por el contrario, los proveedores vinculados exclusivamente a harinas procesadas de materias primas pueden ceder participación a medida que los brotes de enfermedades y los desafíos de percepción del consumidor socavan su propuesta de valor.

Líderes de la Industria de Ingredientes para Alimentos de Mascotas

Cargill Incorporated

Darling Ingredients

Tyson Foods

BASF SE

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BioCraft Pet Nutrition ha obtenido el registro en la Unión Europea para carne de ratón cultivada en células, marcando el primer uso comercial de ingredientes cultivados en laboratorio en alimentos para gatos en Europa.

- Diciembre de 2024: General Mills adquirió Whitebridge Pet Brands para mejorar sus capacidades de abastecimiento de ingredientes y ampliar su oferta de productos premium.

- Abril de 2024: Wilbur-Ellis Nutrition, LLC, un proveedor de soluciones de nutrición animal, se asoció con Bond Pet Foods, Inc., una empresa con sede en Boulder, Colorado, especializada en la producción de proteínas animales a base de fermentación, para desarrollar ingredientes para aplicaciones en alimentos para mascotas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de ingredientes para alimentos de mascotas como el valor mundial de materias primas animales, vegetales y sintéticas, proteínas, grasas, carbohidratos, aditivos funcionales y palatantes, suministrados a los fabricantes comerciales de alimentos para mascotas durante el año base.

Excluimos los alimentos para mascotas terminados, las dietas veterinarias minoristas y los aditivos para piensos utilizados exclusivamente para el ganado.

Descripción General de la Segmentación

- Por Fuente de Ingrediente

- Derivados de animales

- Proteínas y grasas de aves de corral

- Harinas de carne (res, cerdo)

- Ingredientes marinos y de pescado

- Derivados lácteos y suero de leche

- Subproductos y recortes

- Derivados de plantas

- Cereales y derivados de cereales

- Concentrados de legumbres y leguminosas

- Semillas oleaginosas y aceites vegetales

- Polvos de frutas y verduras

- Proteínas Novedosas

- Proteínas a base de insectos

- Proteínas cultivadas/a base de células

- Proteínas microbianas y de algas

- Aditivos Funcionales

- Prebióticos y probióticos

- Vitaminas y minerales

- Grasas y aceites especiales

- Sabores y palatantes

- Derivados de animales

- Por Tipo de Mascota

- Perros

- Gatos

- Aves

- Peces y Acuáticos

- Mamíferos Pequeños

- Reptiles y Exóticos

- Por Aplicación

- Croquetas Secas

- Alimento Húmedo/Enlatado

- Premios y Snacks

- Crudo/Fresco y Liofilizado

- Dietas Veterinarias

- Suplementos y Complementos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ejecutivos de procesamiento de subproductos, formuladores de proteínas vegetales, mezcladores de premezclas y gerentes de adquisiciones en América del Norte, Europa y Asia. Estas conversaciones validaron las tasas de inclusión, los plazos de los contratos y el ritmo al que las proteínas novedosas ingresan a las recetas convencionales.

Investigación Documental

Comenzamos con fuentes públicas como los datos de envíos del Sistema de Comercio Agrícola Global del Departamento de Agricultura de los Estados Unidos, los balances de materias primas de la Organización de las Naciones Unidas para la Alimentación y la Agricultura, los códigos de materiales de piensos de Eurostat, las listas de ingredientes de la Asociación de Funcionarios Americanos de Control de Alimentos para Animales y los rastreadores de costos del Instituto de Alimentos para Mascotas para dimensionar los volúmenes y establecer los corredores de precios típicos. Los informes anuales de las empresas, las presentaciones para inversores y la prensa especializada proporcionaron divisiones de ingresos y pistas sobre la capacidad. Las bibliotecas de pago como D&B Hoovers (información financiera de empresas) y Dow Jones Factiva (noticias de transacciones) ayudaron a llenar los vacíos de propiedad y precios. Las fuentes mencionadas aquí son ilustrativas; numerosos conjuntos de datos abiertos adicionales respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de arriba hacia abajo que comienza con la producción global de alimentos para mascotas en toneladas, multiplica por la participación del costo de los ingredientes y ajusta según las mezclas de formulación regionales. Los totales de proveedores y las muestras de precio de venta promedio por volumen actúan como verificaciones de abajo hacia arriba. Las variables clave incluyen el crecimiento de la población de perros y gatos, los índices de precios de harinas de carne, las tasas de sustitución de almidón, las curvas de adopción de innovación en proteínas y los movimientos cambiarios. Una regresión multivariada extiende estos impulsores hasta 2030, mientras que los escenarios acotados acordados con expertos cubren los datos de abajo hacia arriba incompletos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a estadísticas comerciales e ingresos de segmentos de empresas cotizadas. Los revisores senior dan su aprobación, los informes se actualizan cada doce meses y los informes intermedios siguen a los eventos materiales para que los clientes siempre reciban la visión más reciente.

Por Qué la Base de Referencia de Ingredientes para Alimentos de Mascotas de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa selecciona diferentes límites de ingredientes, referencias de precios y cadencias de actualización.

La divergencia se amplía cuando se contabilizan los subproductos agrícolas destinados a biocombustibles, cuando se incluyen los márgenes de los distribuidores o cuando cambia el año base. Mordor se alinea estrictamente con los ingredientes que ingresan a las fábricas de alimentos para mascotas en 2025 y recalibra los tipos de cambio trimestralmente, lo que mantiene nuestro punto de referencia estable pero actualizado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 50,5 mil millones (2025) | ||

| USD 60,48 mil millones (2023) | Consultora Global A | Incluye suplementos para premios y base dos años más antigua |

| USD 34,2 mil millones (2023) | Consultora Global B | Contabiliza solo aditivos, omite proteínas principales |

| USD 66,8 mil millones (2024) | Revista de la Industria C | Mezcla márgenes de distribuidores y doble contabilización parcial |

La comparación muestra que la selección disciplinada del alcance, la actualización anual y la validación en múltiples capas de Mordor ofrecen una base de referencia equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes para alimentos de mascotas?

El mercado se sitúa en USD 47,90 mil millones en 2026.

¿A qué velocidad se prevé que crezca el mercado de ingredientes para alimentos de mascotas?

Se proyecta que se expanda a una CAGR del 6,30% de 2026 a 2031.

¿Qué segmento de ingredientes muestra el mayor potencial de crecimiento?

Se prevé que las proteínas novedosas a base de insectos crezcan a una CAGR del 12,4% hasta 2031.

¿Por qué las dietas frescas de venta directa al consumidor están influyendo en la demanda de ingredientes?

Las dietas frescas evitan la extrusión a alta temperatura, impulsando la demanda de carnes de calidad humana, almidones procesados en frío y polvos funcionales.

¿Cómo afectaron los brotes de influenza aviar al abastecimiento de ingredientes?

Los brotes redujeron la disponibilidad de subproductos avícolas, aumentando los costos y alentando a los formuladores a adoptar proteínas alternativas.

Última actualización de la página el: