Tamaño y Participación del Mercado de Frutas y Verduras Orgánicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 89.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frutas y Verduras Orgánicas por Mordor Intelligence

El tamaño del mercado de frutas y verduras orgánicas fue valorado en USD 78.800 millones en 2025 y se estima que crecerá desde USD 89.500 millones en 2026 hasta alcanzar USD 138.900 millones en 2031, a una CAGR del 9,20% durante el período de previsión (2026-2031). La sólida conciencia sobre la salud, la expansión de los incentivos políticos y la maduración de la logística de cadena de frío están ampliando la base de clientes más allá de los primeros adoptantes. Los minoristas están destinando mayor espacio en estantes a los productos certificados, ya que los hallazgos de residuos en artículos convencionales agudizan la percepción de riesgo del consumidor. Por el lado de la oferta, los programas de transición subsidiados en los Estados Unidos y la Unión Europea están acortando los períodos de recuperación de la inversión, alentando a los productores medianos a convertir sus hectáreas. Las plataformas en línea están traduciendo ese impulso en un crecimiento de volumen de dos dígitos a medida que la entrega al día siguiente se vuelve confiable en las principales ciudades. El capital privado también fluye hacia tecnologías de salud del suelo, aportando eficiencias de escala que ayudan a compensar las penalizaciones en el rendimiento. En conjunto, estas fuerzas mantienen al mercado de frutas y verduras orgánicas en una trayectoria de expansión incluso cuando los vientos macroeconómicos en contra presionan el gasto discrecional.

Conclusiones Clave del Informe

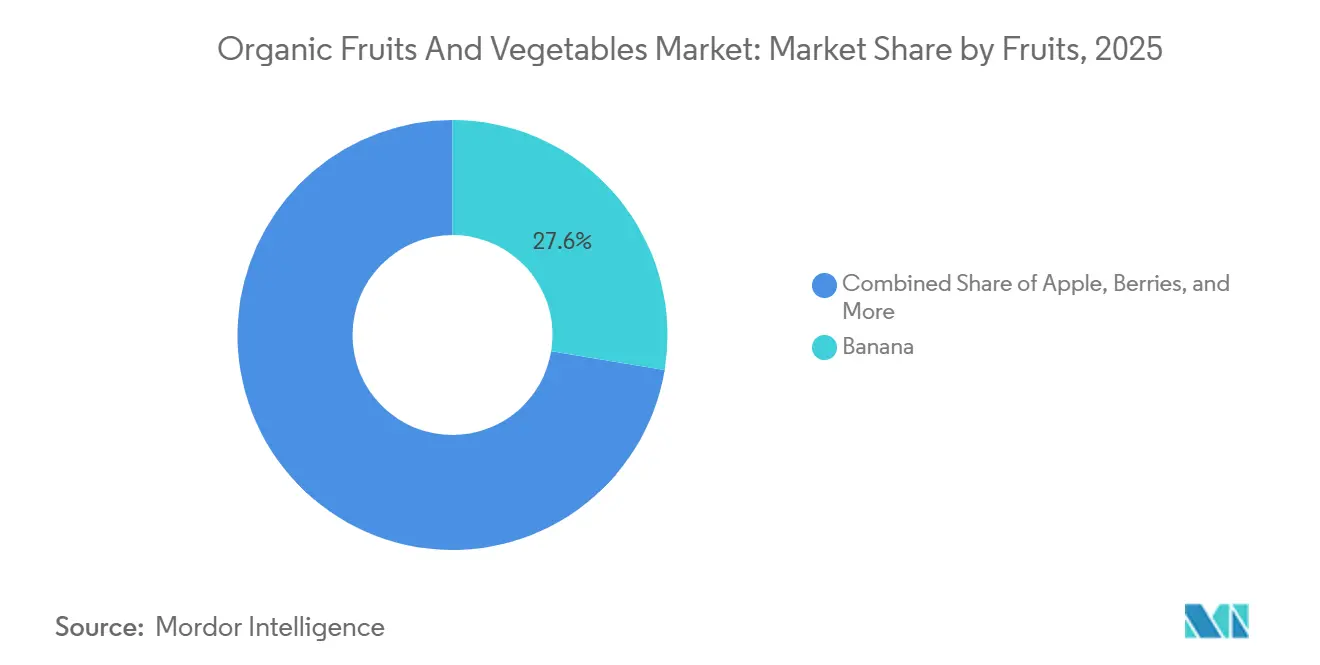

- Por tipo de fruta, las bananas fueron el segmento más grande, representando el 27,6% de la participación del mercado de frutas y verduras orgánicas en 2025, mientras que las bayas se proyectaron como el segmento de más rápido crecimiento, avanzando a una CAGR del 11,6% hasta 2031.

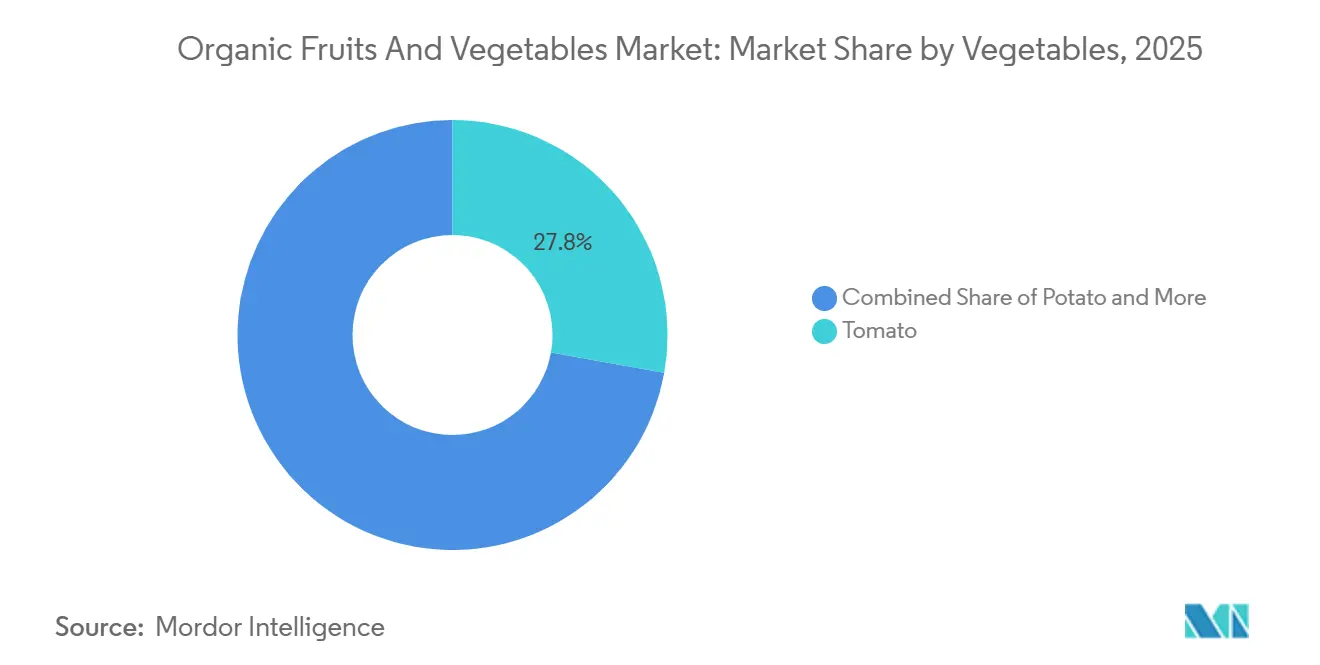

- Por tipo de verdura, los tomates fueron el segmento más grande, representando el 27,8% del tamaño del mercado de frutas y verduras orgánicas en 2025, mientras que las verduras de hoja se anticipan como el segmento de más rápido crecimiento, avanzando a una CAGR del 10,9% hasta 2031.

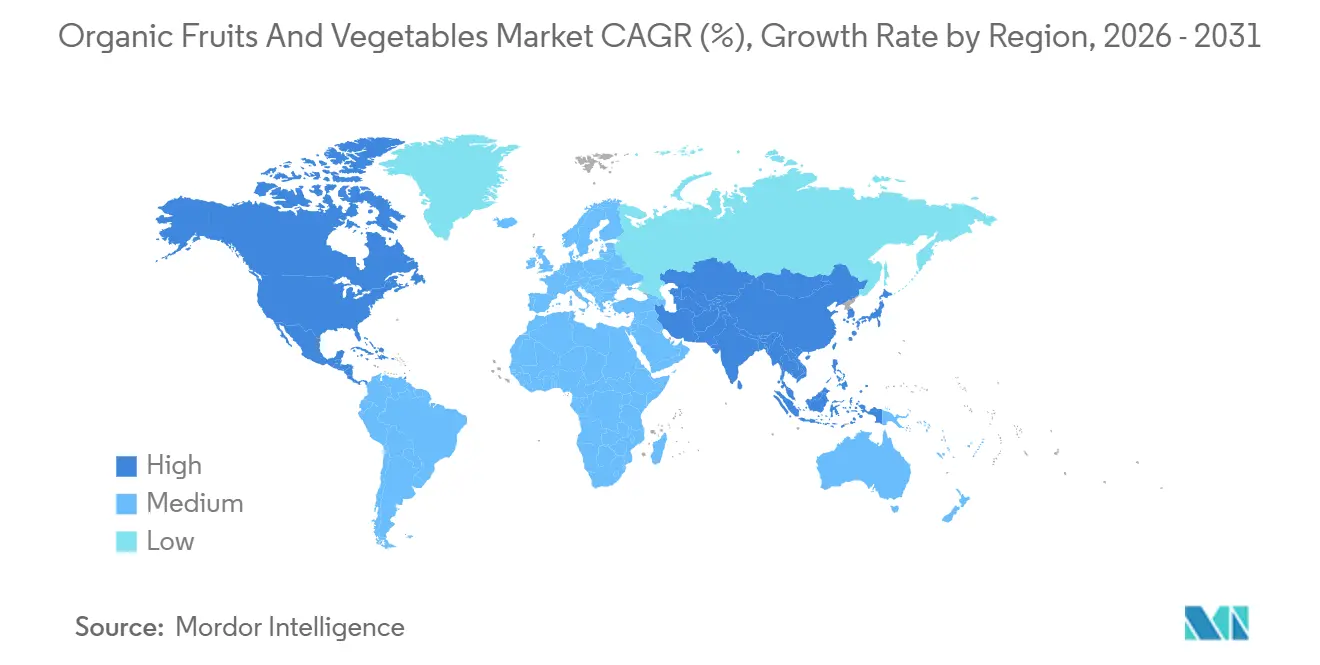

- Por geografía, América del Norte fue la región más grande, con una participación del 34,20% del mercado de frutas y verduras orgánicas en 2025, mientras que Asia-Pacífico se proyecta como la región de más rápido crecimiento, avanzando a una CAGR del 10,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Frutas y Verduras Orgánicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda del consumidor impulsado por la salud | +2.8% | Global, con mayor intensidad en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Subsidios e incentivos gubernamentales para la conversión | +2.1% | América del Norte y Europa como núcleo, en expansión hacia India y China | Corto plazo (≤ 2 años) |

| Prima de precio que impulsa la rentabilidad agrícola | +1.5% | Global, más fuerte en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Capital enfocado en Criterios Ambientales, Sociales y de Gobernanza (ESG) que favorece el suministro resiliente al clima | +1.3% | América del Norte, Europa y Australia, con efecto secundario en América del Sur | Largo plazo (≥ 4 años) |

| Alianzas entre minoristas y granjas verticales para rendimientos durante todo el año | +0.9% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Certificación orgánica regenerativa que desbloquea acuerdos con el sector de servicios de alimentos | +0.6% | América del Norte y Europa, adopción limitada en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda del Consumidor Impulsado por la Salud

El principal impulsor estructural del mercado global de frutas y verduras orgánicas es el cambio continuo hacia un consumo consciente de la salud. Los consumidores perciben cada vez más los productos orgánicos como aquellos que tienen menores residuos de pesticidas, mayor contenido de nutrientes y que contribuyen a una mejor salud a largo plazo. La creciente conciencia sobre las enfermedades crónicas asociadas a los hábitos alimentarios, como la obesidad, la diabetes y las enfermedades cardiovasculares, ha llevado a los hogares a priorizar los alimentos de "etiqueta limpia" y mínimamente procesados. Esta tendencia ha impulsado la demanda de alimentos que refuerzan el sistema inmunológico, como los cítricos orgánicos, las verduras de hoja verde y las bayas. Los minoristas en América del Norte y Europa han reportado un crecimiento de dos dígitos en las ventas de productos frescos orgánicos; según el Departamento de Agricultura de los Estados Unidos, las ventas minoristas de frutas y verduras frescas orgánicas alcanzaron USD 21.500 millones en 2021 y han mostrado un crecimiento constante durante las últimas dos décadas. Incluso después de la pandemia, la demanda sigue siendo estructuralmente alta, ya que la conciencia sobre la salud se ha convertido en un comportamiento habitual en lugar de temporal.

Subsidios e Incentivos Gubernamentales para la Conversión

El apoyo de las políticas gubernamentales es crucial para aumentar el área de cultivo orgánico. La transición de la agricultura convencional a la orgánica generalmente implica un período de conversión de 2 a 3 años, durante el cual los rendimientos pueden disminuir y los agricultores no pueden obtener las primas de precio orgánico. Para abordar este desafío, muchos gobiernos ofrecen subsidios, asistencia técnica y reembolso de los costos de certificación. En la Unión Europea, la Política Agrícola Común (PAC) incluye eco-regímenes que proporcionan incentivos financieros para adoptar prácticas orgánicas y regenerativas. El Paramparagat Krishi Vikas Yojana (PKVY) de India promueve el desarrollo de clústeres orgánicos, mientras que China ha mejorado sus marcos de certificación orgánica para satisfacer la creciente demanda interna y de exportación. Estas medidas políticas contribuyen directamente a aumentar la oferta de frutas y verduras orgánicas, apoyando un crecimiento estable a largo plazo.

Capital Enfocado en Criterios Ambientales, Sociales y de Gobernanza que Favorece el Suministro Resiliente al Clima

Los flujos de inversión en Criterios Ambientales, Sociales y de Gobernanza (ESG) se centran cada vez más en la agricultura sostenible. Los inversores institucionales, los fondos de impacto y los bancos de desarrollo están priorizando la agricultura orgánica debido a su menor uso de productos químicos sintéticos, la promoción de la salud del suelo y el apoyo a la biodiversidad. La producción de frutas y verduras orgánicas se alinea con las estrategias de resiliencia climática, incluida la captura de carbono, la reducción del escurrimiento de fertilizantes y las prácticas de gestión regenerativa del suelo. A medida que las empresas alimentarias enfrentan una presión creciente para descarbonizar sus cadenas de suministro, recurren cada vez más a productos orgánicos y regenerativos para alcanzar sus objetivos de emisiones de Alcance 3. En 2024, los Eco-Regímenes de la Política Agrícola Común de la Unión Europea han proporcionado incentivos financieros a los productores para convertir y mantener tierras de cultivo orgánico certificadas. Esta iniciativa, parte del objetivo del Pacto Verde Europeo de alcanzar el 25% de tierras de cultivo orgánico para 2030, asigna EUR 612 millones (USD 673 millones) anuales en apoyo directo[2]Fuente: Comisión Europea, Dirección General de Agricultura y Desarrollo Rural, "Eco-regímenes - Agricultura y desarrollo rural," agriculture.ec.europa.eu .

Prima de Precio que Impulsa la Rentabilidad Agrícola

Las frutas y verduras orgánicas generalmente obtienen primas de precio significativas sobre sus equivalentes convencionales en los canales minoristas. Estas primas ayudan a compensar los menores rendimientos y los mayores costos laborales, mejorando la rentabilidad para los productores en mercados establecidos. La estructura de precios premium también alienta a nuevos agricultores a convertir sus hectáreas a la producción orgánica. En mercados desarrollados como los Estados Unidos y Europa Occidental, los consumidores están dispuestos a pagar precios más altos debido a los beneficios percibidos para la salud y el medio ambiente. Los minoristas apoyan este posicionamiento a través de una marca diferenciada y una ubicación estratégica en los estantes. Con el tiempo, las primas estables proporcionan visibilidad financiera a largo plazo para los productores e inversores. Por ejemplo, si bien los precios de las frutas y verduras orgánicas aumentaron a una tasa similar a la de los productos convencionales durante el año pasado, los artículos individuales mostraron una variación considerable. Entre finales de enero de 2024 y enero de 2025, el aumento promedio de precios para los artículos orgánicos fue del 2,4%, en comparación con el 2,5% para los artículos convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo unitario de producción y brechas de rendimiento | -1.8% | Global, más agudo en regiones con disponibilidad limitada de insumos orgánicos | Mediano plazo (2-4 años) |

| Complejidad de la certificación y fatiga de auditoría | -1.2% | Global, particularmente oneroso para los pequeños agricultores en Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Escasez de insumos biológicos en las cadenas de suministro orgánico | -0.9% | Global, con escasez aguda en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Límites de huella de carbono de los minoristas en productos perecederos de larga distancia | -0.7% | Europa y América del Norte, que afectan a los proveedores de América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Certificación y Fatiga de Auditoría

La certificación orgánica requiere el cumplimiento de estrictos estándares de documentación, inspección y trazabilidad. Los pequeños agricultores en Asia-Pacífico y África a menudo enfrentan desafíos financieros y administrativos para cumplir con los criterios de certificación internacional, lo que restringe la expansión de la oferta global. Los requisitos distintos del Programa Orgánico Nacional de los Estados Unidos, el Reglamento 2018/848 de la Unión Europea y la Norma Agrícola de Japón obligan a los exportadores a gestionar procesos de documentación superpuestos. Si bien los acuerdos de equivalencia facilitan el comercio entre los Estados Unidos y Europa, la ausencia de acuerdos similares con países como China, India y Brasil limita la flexibilidad del comercio transfronterizo.

Límites de Huella de Carbono de los Minoristas en Productos Perecederos de Larga Distancia

Tesco y Carrefour ahora restringen los productos transportados por vía aérea a menos del 5% del volumen orgánico, lo que empuja a los proveedores africanos y sudamericanos hacia rutas marítimas más lentas. Los tiempos de tránsito se extienden a dos o tres semanas, aumentando el riesgo de deterioro incluso con el envasado en atmósfera modificada. Los productores que no pueden financiar mejoras en la cadena de frío enfrentan una erosión del acceso al mercado, particularmente en bayas y espárragos que tienen ventanas cortas posteriores a la cosecha. Aunque la producción orgánica minimiza los insumos químicos, los beneficios ambientales pueden verse disminuidos por la logística de larga distancia. Los minoristas pueden preferir los productos convencionales de origen local sobre las opciones orgánicas importadas cuando la intensidad de carbono es significativa, lo que afecta al mercado de frutas y verduras orgánicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Frutas: Las Bayas Capturan el Impulso de Alto Valor

Las bananas fueron el segmento más grande, liderando con el 27,6% de la participación del mercado de frutas y verduras orgánicas en 2025. Las bananas continúan dominando los ingresos totales de frutas, respaldadas por procesos de certificación establecidos en regiones tropicales y una demanda constante del consumidor de productos básicos. Las cadenas de suministro estables contribuyen a una fijación de precios estable de las bananas, consolidando su posición como un impulsor clave de volumen en el mercado de frutas y verduras orgánicas. Las manzanas representan otro subsegmento significativo, utilizando el almacenamiento en atmósfera controlada para minimizar el deterioro y extender los períodos de venta. El consumo de frutas cítricas está aumentando, impulsado por la demanda de jugo de naranja orgánico en América del Norte y Europa. La oferta es limitada debido a la enfermedad del enverdecimiento de los cítricos, que afecta significativamente a los huertos orgánicos que no pueden usar pesticidas sintéticos.

Las bayas son el segmento de más rápido crecimiento, avanzando a una CAGR del 11,6% hasta 2031. El cambio hacia las bayas destaca un enfoque más amplio del consumidor en la densidad de nutrientes en lugar del valor calórico. Esa tecnología sustenta la demanda del sector de servicios de alimentos al preservar las antocianinas y extender la vida útil, apoyando una penetración constante en los menús institucionales. Las uvas destacan cómo las prácticas de agricultura regenerativa pueden aumentar significativamente los precios en la puerta de la granja al vincular las mejoras en la salud del suelo con las narrativas de marca. El kiwi, la fruta de la pasión y la fruta del dragón siguen siendo productos de nicho, pero se benefician del marketing de superalimentos, atrayendo a consumidores conscientes de la salud y contribuyendo a la expansión del mercado de frutas y verduras orgánicas en los puntos de venta especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Verduras: Las Verduras de Hoja Lideran el Auge de los Kits de Ensalada

Los tomates fueron el segmento más grande, representando el 27,8% del tamaño del mercado de frutas y verduras orgánicas en 2025. Este desempeño fue respaldado por la producción en invernadero, que permite una certificación orgánica más eficiente en comparación con los sistemas de campo tradicionales. Por ejemplo, la empresa ha continuado expandiendo y enfatizando sus líneas de productos orgánicos, centrándose particularmente en los Tomates Hiiros Orgánicos y los Tomates Cherry Ombre Orgánicos. En 2024, la empresa recibió reconocimiento por sus productos orgánicos, incluidos los Pimientos Rojos Orgánicos, que ganaron el Premio Chef's Choice en las 17.ª Competencias Anuales de Invernadero de Leamington. Este logro permitió a la empresa abastecer a los principales minoristas con volúmenes orgánicos consistentes durante todo el año que los productores de campo no pueden proporcionar.

Las verduras de hoja son el segmento de más rápido crecimiento, avanzando a una CAGR del 10,9% hasta 2031, la más rápida entre los segmentos de verduras. Este crecimiento está impulsado principalmente por la creciente popularidad de los kits de ensalada fresca cortada, que reducen el tiempo de preparación y minimizan el desperdicio de alimentos, especialmente para los hogares unipersonales. Las papas también tuvieron una participación significativa en 2025, impulsadas por la demanda de papas fritas orgánicas de operadores del sector de servicios de alimentos como Chipotle. A pesar de esta demanda, el crecimiento en el segmento de papas sigue siendo limitado debido a la falta de diferenciación en el punto de venta.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte fue la región más grande, con una participación del 34,20% del mercado de frutas y verduras orgánicas en 2025, respaldada por subsidios del Departamento de Agricultura de los Estados Unidos e iniciativas de los minoristas para aumentar el espacio en estantes para productos orgánicos. En 2025, los Estados Unidos representaron una participación significativa del mercado norteamericano, con California, Washington y Oregón representando una participación significativa del área orgánica doméstica. La producción en estos estados enfrenta desafíos debido a la escasez de agua y la falta de mano de obra. En Canadá, el crecimiento está impulsado por la producción en invernadero en Ontario y Columbia Británica, que logra más fácilmente la certificación orgánica en comparación con los sistemas de campo. Nature Fresh Farms desempeña un papel clave al abastecer a los principales minoristas de toda América del Norte.

Asia-Pacífico exhibe la región de más rápido crecimiento, avanzando a una CAGR del 10,0% hasta 2031, marcando la tasa de crecimiento más rápida a nivel mundial. Este crecimiento está impulsado por el aumento de los ingresos y la urbanización, que están fomentando la adopción de productos orgánicos en países como China, India y Japón. En 2000, solo 4.000 hectáreas de la tierra cultivable de China estaban certificadas como orgánicas. Para 2023, esta cifra había aumentado a 2,9 millones de hectáreas, según el Instituto de Investigación de Agricultura Orgánica (FiBL). En 2025, el gobierno indio está promoviendo la agricultura orgánica a través de dos iniciativas: el Paramparagat Krishi Vikas Yojana (PKVY), implementado en todos los estados, y la Misión de Desarrollo de la Cadena de Valor Orgánico para la Región Nororiental (MOVCDNER), enfocada en los estados del noreste para producir frutas y verduras orgánicas.

Se proyecta que Europa mantendrá la mayor participación regional en 2025, ya que la saturación del mercado en Alemania, Francia y el Reino Unido impulsa la competencia hacia la priorización de los márgenes sobre el volumen. Según la Federación Internacional de Movimientos de Agricultura Orgánica, el área total de tierras de cultivo bajo producción orgánica, incluidas frutas y verduras, en la Unión Europea aumentó a 18,1 millones de hectáreas en 2024; en comparación con 2023, el número de productores orgánicos creció un 1%[3]Fuente: Helga Willer y Julia Lernoud, "El Mundo de la Agricultura Orgánica 2025 Anuario Estadístico," ifoam.bio. El Reino Unido está experimentando crecimiento tras el Brexit, con subsidios domésticos que reemplazan los programas de la Unión Europea y minoristas como Tesco comprometidos a ampliar los surtidos de productos orgánicos. Italia y España se están concentrando en el aceite de oliva orgánico y el vino, que generan primas más altas en comparación con los productos frescos. Mientras tanto, Austria continúa teniendo la mayor penetración orgánica del total de tierras agrícolas, impulsada por la fuerte demanda de los consumidores y los incentivos gubernamentales.

Panorama Competitivo

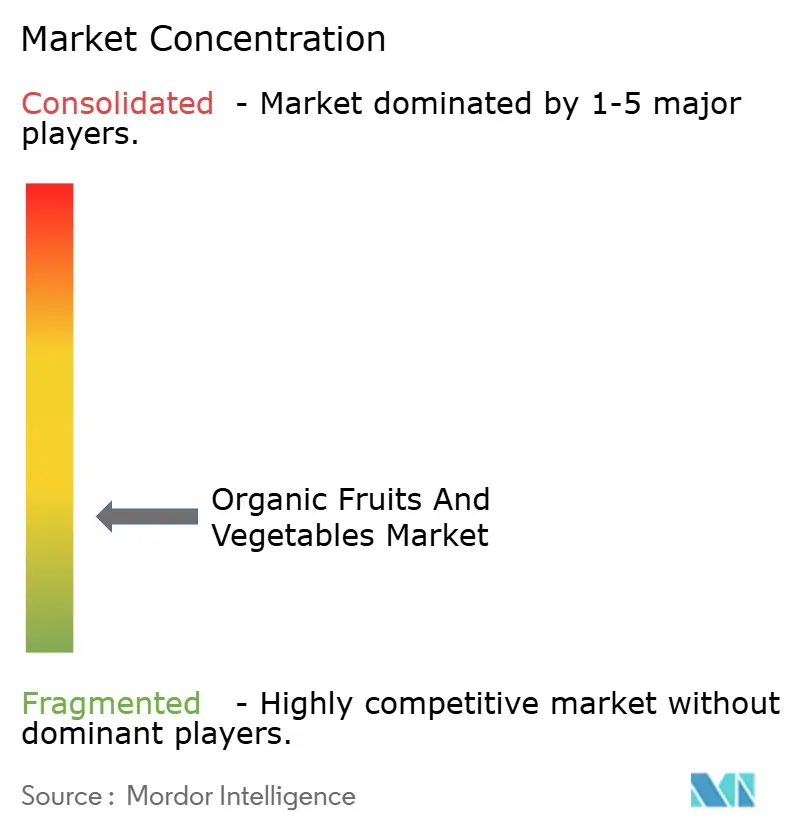

El mercado de frutas y verduras orgánicas está fragmentado, con actores clave que incluyen Dole plc, Fresh Del Monte Produce Inc., Driscoll's Inc., Greenyard y Calavo Growers Inc. La estructura del mercado refleja bajas barreras de entrada para los productores regionales y economías de escala limitadas debido a la naturaleza perecedera de la cadena de suministro. Dole plc tiene una participación de mercado significativa, respaldada por sus operaciones de banana y piña verticalmente integradas en América Latina y Filipinas. Fresh Del Monte Produce Inc. mantiene una posición sólida a través de su diversificada cartera de productos orgánicos, que incluye aguacates, melones y piñas.

Las estrategias competitivas se centran cada vez más en la integración vertical, con los principales actores adquiriendo granjas en la parte superior de la cadena y instalaciones de procesamiento en la parte inferior para mejorar los márgenes y garantizar un suministro consistente. La adopción de tecnologías avanzadas también es un diferenciador clave. Por ejemplo, empresas como Nature Fresh Farms utilizan sistemas hidropónicos que logran la certificación orgánica sin el período de transición estándar de tres años requerido para las granjas de campo tradicionales, lo que permite una escalada más rápida del suministro.

Están surgiendo oportunidades de crecimiento en categorías desatendidas, como las verduras de raíz orgánicas y las frutas tropicales, donde los desafíos de certificación y el área limitada restringen la oferta. Los actores más pequeños, como Healthy Buddha en India, están disrumpiendo el mercado con modelos centrados en el comercio electrónico que eluden a los intermediarios minoristas, lo que les permite capturar márgenes más altos. Además, la certificación orgánica regenerativa está creando un segmento premium, ofreciendo primas de precio significativas sobre los productos orgánicos estándar.

Líderes de la Industria de Frutas y Verduras Orgánicas

Dole plc

Fresh Del Monte Produce Inc.

Driscoll's Inc.

Greenyard

Calavo Growers Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Bigbasket estableció una asociación con el gobierno de Andhra Pradesh en India a través de un Memorando de Entendimiento (MoU) para adquirir frutas, verduras y productos básicos orgánicos de agricultores locales para su distribución a nivel nacional. El acuerdo incluye el establecimiento de cuatro centros de recolección para mejorar la conectividad con el mercado y aumentar los ingresos de los agricultores.

- Septiembre de 2024: Big Basket, una subsidiaria del Grupo Tata, ha introducido frutas, verduras y alimentos básicos orgánicos a precios similares a los productos convencionales. Esta iniciativa tiene como objetivo hacer que los alimentos orgánicos sean más accesibles mientras apoya a más de 30.000 agricultores en su cadena de suministro.

- Mayo de 2024: Almaverde Bio, una marca orgánica italiana, introdujo la variedad de fresa Elodì, que se cultiva exclusivamente en Romaña. La fresa fue desarrollada a través de una investigación colaborativa entre el Grupo Newplant y el CREA en Forlì.

Alcance del Informe del Mercado Global de Frutas y Verduras Orgánicas

Las frutas y verduras orgánicas se refieren a frutas y verduras que se cultivan sin pesticidas sintéticos y están certificadas como orgánicas. El Informe del Mercado de Frutas y Verduras Orgánicas está segmentado por Frutas (Banana, Manzana, Bayas, Uvas, Kiwi y Otras Frutas (Fruta de la Pasión, Fruta del Dragón, etc.)), Verduras (Verduras de Hoja, Tomate, Papa y Otras Verduras (Espárragos, Maíz Dulce, etc.)) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Banana |

| Manzana |

| Bayas |

| Uvas |

| Kiwi |

| Otras Frutas (Fruta de la Pasión, Fruta del Dragón, etc.) |

| Verduras de Hoja |

| Tomate |

| Papa |

| Otras Verduras (Espárragos, Maíz Dulce, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Austria | |

| España | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Frutas | Banana | |

| Manzana | ||

| Bayas | ||

| Uvas | ||

| Kiwi | ||

| Otras Frutas (Fruta de la Pasión, Fruta del Dragón, etc.) | ||

| Por Verduras | Verduras de Hoja | |

| Tomate | ||

| Papa | ||

| Otras Verduras (Espárragos, Maíz Dulce, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Austria | ||

| España | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de frutas y verduras orgánicas en 2031?

El tamaño del mercado de frutas y verduras orgánicas fue valorado en USD 78.800 millones en 2025 y se estima que crecerá desde USD 89.500 millones en 2026 hasta alcanzar USD 138.900 millones en 2031, a una CAGR del 9,20% durante el período de previsión (2026-2031).

¿Qué grupo de frutas está creciendo más rápido en formatos orgánicos certificados?

Las bayas son las líderes, avanzando a una CAGR del 11,6% hasta 2031, ya que la tecnología de congelación individual rápida (IQF) impulsa la demanda en el sector de servicios de alimentos y el comercio minorista durante todo el año.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores?

Asia-Pacífico lidera con una CAGR proyectada del 10,0% hasta 2031, impulsada por el programa de Alimentos Verdes de China y los programas de clústeres de India que amplían el acceso de los consumidores.

¿Qué tan concentrada es la competencia entre las principales marcas?

Las cinco principales empresas tienen una participación significativa de los ingresos globales, lo que refleja un campo fragmentado donde los especialistas regionales aún pueden obtener espacio en estantes y negociar directamente con los minoristas.

Última actualización de la página el: