Tamaño y Participación del Mercado de Harina de Pescado y Aceite de Pescado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Pescado y Aceite de Pescado por Mordor Intelligence

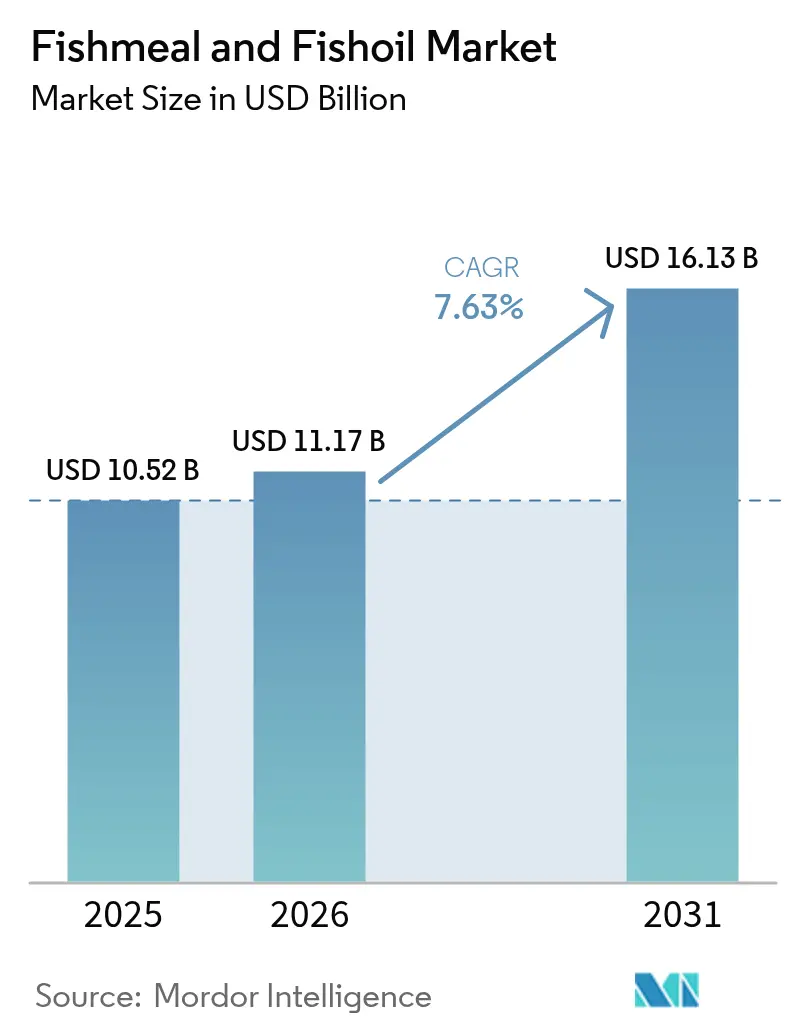

Se proyecta que el tamaño del mercado de harina de pescado y aceite de pescado se expanda desde USD 10,52 mil millones en 2025 y USD 11,17 mil millones en 2026 hasta USD 16,13 mil millones en 2031, registrando una CAGR del 7,63% entre 2026 y 2031. Asia-Pacífico mantuvo el liderazgo, impulsado por la intensificación del cultivo de camarón y tilapia en China y la expansión de jaulas marinas en Vietnam, ambos alineados con su Plan de Economía Azul 2030. La escasez de oferta derivada de los recortes de cuotas relacionados con El Niño en Perú, junto con los cuellos de botella en el flete en los canales de Panamá y Suez, y las primas al contado infladas, reforzaron el cambio estratégico hacia lotes certificados y trazables que aseguran ventajas de precio en Europa y América del Norte. Los formuladores de piensos utilizan plataformas de inteligencia artificial para ajustar las tasas de inclusión en incrementos de 0,1%, conteniendo costos mientras protegen el rendimiento de crecimiento. Los incentivos gubernamentales para el procesamiento de residuos en proteínas en Noruega, Canadá e Islandia están redirigiendo los subproductos del salmón hacia harina y aceite, aliviando la presión sobre las poblaciones silvestres y estabilizando el suministro a largo plazo.

Conclusiones Clave del Informe

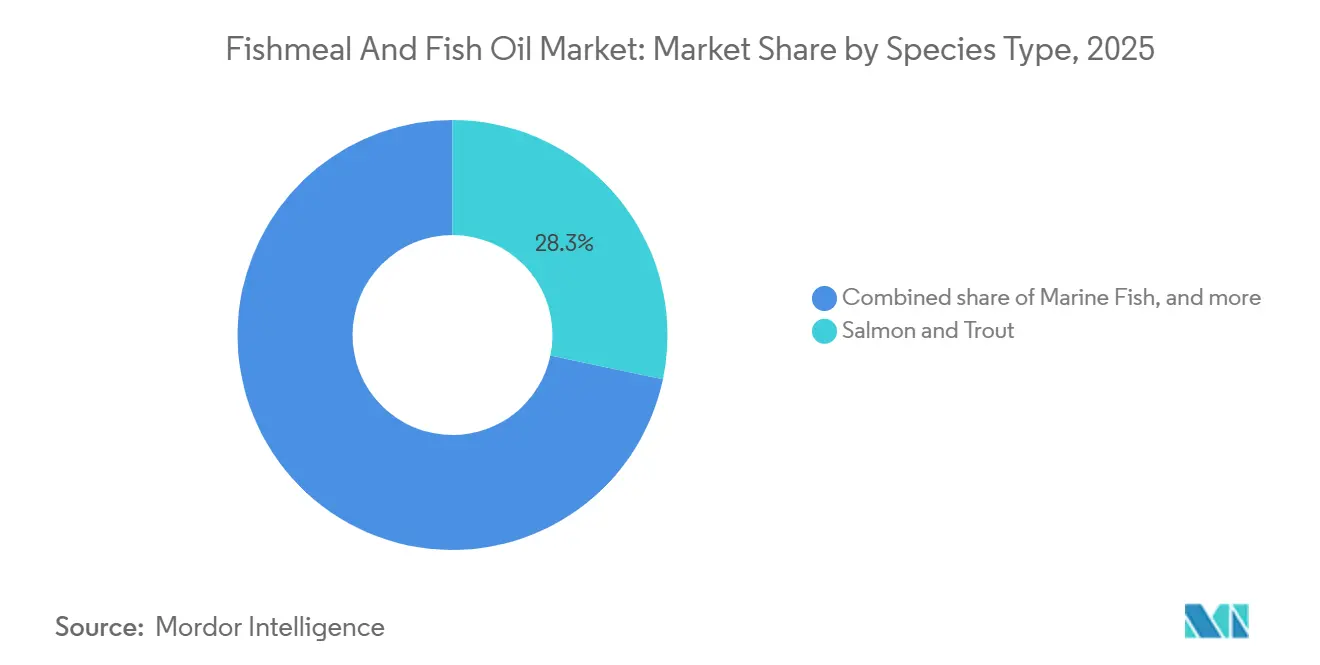

- Por especie, el salmón y la trucha lideraron con el 28,3% de la participación del mercado de harina de pescado y aceite de pescado en 2025, mientras que se proyecta que las formulaciones para crustáceos registren una CAGR del 8,5% hasta 2031.

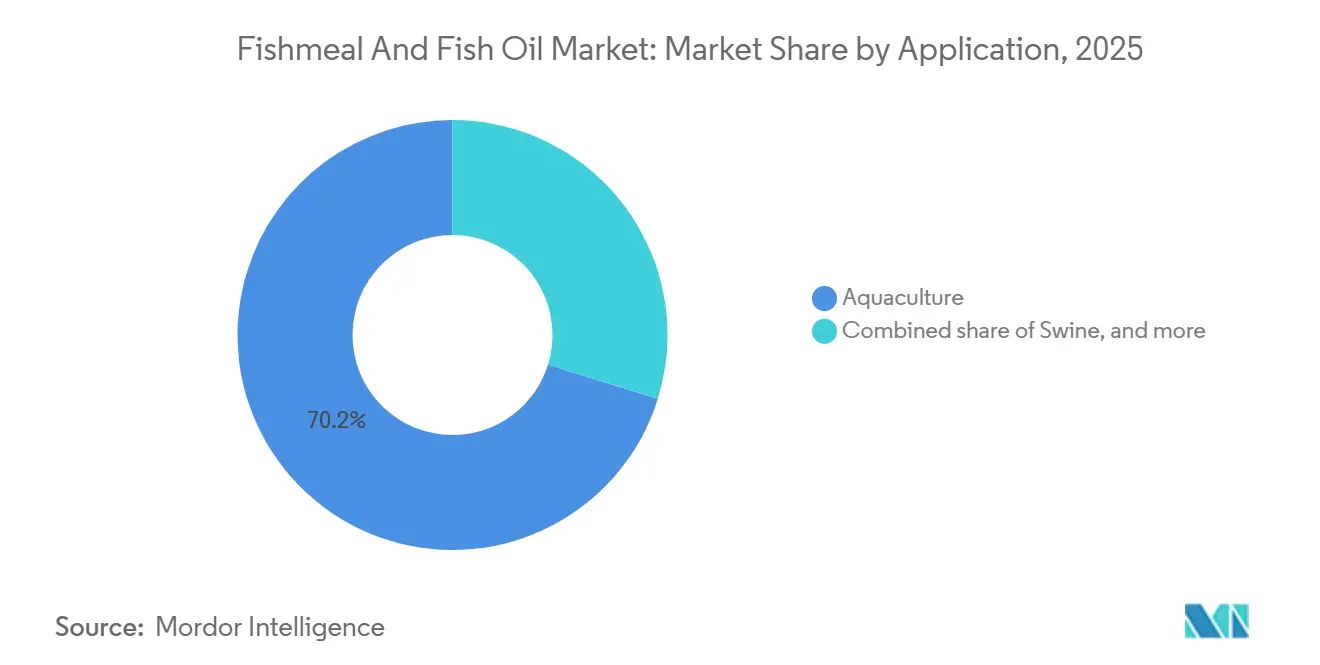

- Por aplicación, la acuicultura representó el 70,2% del tamaño del mercado de harina de pescado y aceite de pescado en 2025, mientras que los alimentos para mascotas avanzan a una CAGR del 7,4% hasta 2031.

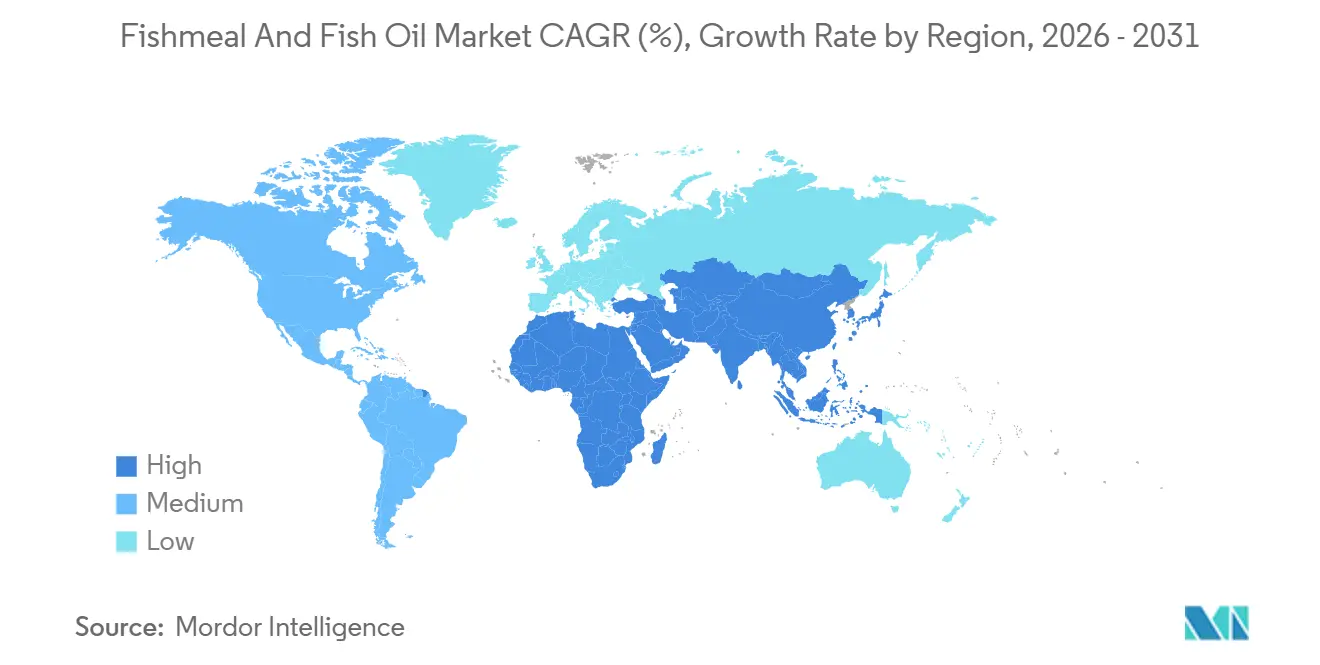

- Por geografía, Asia-Pacífico representó el 45,2% de los ingresos en 2025, y se prevé que Oriente Medio se expanda a una CAGR del 7,9% entre 2026 y 2031.

- Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S y FF Skagen A/S mantuvieron colectivamente una participación significativa del mercado de harina de pescado y aceite de pescado en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Harina de Pescado y Aceite de Pescado

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la producción acuícola en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, con efectos secundarios en Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Premiumización de los piensos para salmónidos y camarones | +1.0% | Noruega, Chile, Escocia, Ecuador y Vietnam | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para el procesamiento de residuos en proteínas | +0.8% | América del Norte y Europa, con emergencia en América del Sur | Largo plazo (≥ 4 años) |

| Primas por compensación de carbono para lotes certificados sostenibles | +0.8% | América del Norte y Unión Europea, con adopción temprana en Oceanía | Mediano plazo (2-4 años) |

| Rápida adopción de concentrados de alto contenido proteico derivados de subproductos | +0.6% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Formulación de precisión impulsada por Inteligencia Artificial que optimiza la inclusión de harina de pescado | +0.5% | Global, concentrado en plantas de piensos tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción Acuícola en Asia-Pacífico

China mantuvo su posición como el mayor productor mundial de productos del mar en 2024, con una producción estimada en 74,1 millones de toneladas métricas, un 4% más que en 2023. Este crecimiento fue impulsado principalmente por la acuicultura, que aumentó un 4,5% interanual hasta alcanzar 58,1 millones de toneladas métricas[1]Fuente: Departamento Agrícola Exterior del USDA, "China: Informe de Productos Pesqueros de China 2025," fas.usda.gov. Según la Aduana de Vietnam, el volumen total de exportaciones de camarón del país en 2025 ascendió a USD 4,6 mil millones, lo que representa un incremento del 19% respecto a 2024 y marca el nivel más alto jamás registrado, acelerando la adquisición de dietas ricas en proteínas para juveniles de tilapia y algas marinas[2]Fuente: Asociación Vietnamita de Exportadores y Productores de Productos del Mar, "Las exportaciones de camarón de Vietnam alcanzan un récord de USD 4,6 mil millones en 2025," vasep.com.vn. Los peces y camarones juveniles muestran una tolerancia limitada a las proteínas vegetales, por lo que los perfiles de aminoácidos marinos siguen siendo indispensables para un crecimiento óptimo. La costa de India está pilotando sistemas de recirculación para pámpano y cobia que requieren la inclusión de harina de pescado, agravando la escasez regional. El aumento del consumo per cápita de productos del mar en el Sudeste Asiático, proyectado para incrementarse hacia 2028, refuerza el crecimiento estructural del mercado de harina de pescado y aceite de pescado.

Premiumización de los Piensos para Salmónidos y Camarones

Los productores noruegos están reformulando las dietas para incluir EPA (ácido eicosapentaenoico) y DHA (ácido docosahexaenoico) combinados, aumentando la proporción de harina de pescado en las raciones de acabado. Los exportadores ecuatorianos que apuntan a primas de precio minorista en Estados Unidos utilizan aceites ricos en astaxantina derivados de anchoveta y kril, impulsando la demanda especializada. Esta tendencia pone de relieve la creciente importancia de los aditivos de alto valor en las formulaciones de piensos para acuicultura. Los productores de salmón chilenos están acortando los ciclos de engorde aumentando la densidad de proteína marina, logrando índices de conversión alimentaria por debajo de 1,1. Escocia aplica límites estrictos de descarga de fósforo, impulsando la adopción de harina hidrolizada enzimáticamente que mantiene el rendimiento mientras reduce los efluentes. Estas dinámicas dividen el mercado de harina de pescado y aceite de pescado en grados de materia prima para carpa y tilapia frente a concentrados de alta especificación que capturan márgenes superiores.

Primas por Compensación de Carbono para Lotes Certificados Sostenibles

Los envíos certificados por MarinTrust obtuvieron una prima en los mercados al contado europeos, ya que las empresas multinacionales de piensos incorporaron requisitos de trazabilidad en sus contratos. La harina de anchoveta peruana certificada por el Consejo de Administración Marina se utiliza para grados estándar, impulsada por las exigencias de los minoristas a los productores de salmón para suministrar insumos de bajo carbono documentados. La producción mundial de harina de pescado se origina principalmente en pesquerías evaluadas, ya que los marcos de adquisición de Cargill, Incorporated y Nutreco N.V. enfatizan las prácticas de abastecimiento sostenible. Las plataformas de cadena de bloques pilotadas en Chile permiten a los compradores verificar datos a nivel de embarcación y acceder a financiamiento verde que reduce los costos de capital de trabajo. Las credenciales, por tanto, operan como barreras no arancelarias, redefiniendo el posicionamiento competitivo en el mercado de harina de pescado y aceite de pescado.

Rápida Adopción de Concentrados de Alto Contenido Proteico Derivados de Subproductos

Las plantas europeas que utilizan hidrólisis enzimática logran ahora niveles de proteína más elevados que la harina convencional, lo que permite a los formuladores reducir las tasas de inclusión sin comprometer la densidad de aminoácidos. TripleNine Group amplía la producción en 18 mil toneladas métricas en 2025 para satisfacer los requisitos de los sistemas de acuicultura de recirculación escoceses y noruegos. Los hidrolizados de subproductos de salmón, cuando se incluyen en los piensos de inicio para camarones, redujeron la mortalidad temprana. El énfasis en la nutrición funcional ha elevado los concentrados a una categoría premium, garantizando la estabilidad de precios a pesar de la sustitución de volúmenes por proteínas de insectos o de célula única. En 2024, una orientación federal clara en Estados Unidos eliminó la incertidumbre regulatoria, acelerando el ritmo de comercialización.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los desembarques de anchoveta peruana impulsada por El Niño | -1.2% | Global, aguda en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Auge de las proteínas de insectos y de célula única en las recetas de piensos para acuicultura | -0.9% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Cuellos de botella geopolíticos en el flete en los canales de Panamá y Suez | -0.7% | Rutas comerciales de Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Aumento de los costos de seguro para carga refrigerada debido a riesgos biológicos | -0.5% | Rutas comerciales Norte-Sur a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Desembarques de Anchoveta Peruana Impulsada por El Niño

Los eventos de El Niño-Oscilación del Sur (ENOS) son el principal factor que contribuye a las fluctuaciones en los desembarques de anchoveta peruana (Engraulis ringens), provocando cambios significativos y a menudo abruptos en la biomasa poblacional y los rendimientos pesqueros. En 2023, los desembarques industriales de anchoveta en Perú totalizaron 1,9 millones de toneladas métricas, el nivel más bajo registrado desde 1999. La disminución de los desembarques y las malas condiciones de la anchoveta ese año llevaron a que el valor de exportación de harina y aceite de pescado de Perú cayera a USD 1,1 mil millones, el más bajo en dos décadas, impactando negativamente el reclutamiento de juveniles[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Impactos de El Niño y políticas para el sector pesquero," fao.org. Los compradores chinos se desviaron hacia Marruecos con primas, reduciendo la rentabilidad de las plantas de piensos. La Corriente de Humboldt suministra aproximadamente un tercio del tonelaje mundial de harina de pescado, por lo que cada shock de cuota repercute en los precios globales. Los modelos de la Administración Nacional Oceánica y Atmosférica prevén eventos de El Niño moderados o fuertes más frecuentes hasta 2035, consolidando la volatilidad en las perspectivas. Las reservas estratégicas y las cadenas de suministro de proteínas alternativas se están convirtiendo en coberturas necesarias en el mercado de harina de pescado y aceite de pescado.

Auge de las Proteínas de Insectos y de Célula Única en las Recetas de Piensos para Acuicultura

Los avances regulatorios de la Unión Europea en 2024, incluidas las aclaraciones sobre el uso de insectos vivos y la autorización en curso de especies de insectos, han impulsado un crecimiento sustancial en proyectos a gran escala de Mosca Soldado Negro (MSN). Ynsect recaudó EUR 160 millones (USD 175 millones) en 2023 para una planta de 200 mil toneladas métricas dirigida a clientes de piensos para acuicultura del Mediterráneo. Las proteínas de célula única fermentadas a partir de metano recibieron autorización para su inclusión en dietas de salmón en Noruega y Canadá. Los ensayos del Instituto Noruego de Investigación Marina mostraron paridad de crecimiento en el salmón del Atlántico, pero una dilución de omega-3 en el filete del 12% al 15% en 2023, lo que limita la penetración en las categorías premium. Los ahorros de costos en tilapia y carpa siguen siendo atractivos, erosionando la participación de la harina de pescado en las especies de bajo margen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Especie: El Salmón y la Trucha Mantienen la Mayor Participación

El salmón y la trucha fueron el segmento de especies más grande y representaron el 28,3% de la participación del mercado de harina de pescado y aceite de pescado en 2025, lo que refleja su dependencia de ingredientes marinos de alta especificación que garantizan el color premium del filete y la densidad de omega-3 exigida por los minoristas en Europa y América del Norte. La continua diferenciación de productos eleva los requisitos de proteína funcional a pesar de los avances en formulación. Las granjas noruegas, chilenas y escocesas consumieron colectivamente más de 1,3 millones de toneladas métricas de harina de pescado en 2025, manteniendo el liderazgo de precios para los grados de bajo contenido de cenizas e hidrolizados enzimáticamente. Los índices de conversión alimentaria por debajo de 1,1 subrayan el argumento económico para mantener los insumos marinos incluso a medida que las proteínas de insectos avanzan en las fases de ensayo. Los reguladores que endurecen los límites de descarga impulsan la adopción de concentrados que reducen los residuos mientras preservan las métricas de crecimiento, un nicho donde los procesadores verticalmente integrados disfrutan de márgenes más elevados.

Se proyecta que los crustáceos sean el segmento de más rápido crecimiento, expandiéndose a una CAGR del 8,5% entre 2026 y 2031. El aumento del consumo de camarón en Asia y la premiumización minorista en Estados Unidos están impulsando las tasas de inclusión, elevando así el tamaño del mercado de harina de pescado y aceite de pescado para las dietas de crustáceos. Los exportadores de camarón ecuatorianos utilizan aceite de pescado rico en astaxantina para diferenciar el color, manteniendo así primas de precio sobre el camarón de origen indio. Los productores del Sudeste Asiático que adoptan estanques superintensivos aumentan la frecuencia de alimentación, multiplicando las ganancias de volumen. Las presiones de certificación son paralelas a las observadas en los salmónidos, incorporando la trazabilidad como requisito de acceso al mercado y reforzando la demanda de proteínas marinas de origen sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Acuicultura Lidera, los Alimentos para Mascotas Crecen más Rápido

La acuicultura fue el segmento de aplicación más grande, representando el 70,2% del tamaño del mercado de harina de pescado y aceite de pescado en 2025, impulsada por la superación de los volúmenes de captura silvestre por parte de los productos del mar de cultivo a nivel mundial. Las especies carnívoras exhiben una capacidad enzimática limitada para las proteínas vegetales, por lo que la harina de pescado sigue siendo una necesidad metabólica. La claridad regulatoria sobre las harinas tratadas enzimáticamente en Estados Unidos y la Unión Europea estimula la inversión en concentrados que reducen la inclusión sin comprometer la conversión. Los objetivos de producción de Asia-Pacífico y las políticas de diversificación de Oriente Medio anclan un crecimiento de base consistente, incluso cuando las proteínas de insectos y de célula única erosionan la participación en carpas y tilapias.

Los alimentos para mascotas son la aplicación de más rápido crecimiento, con una previsión de crecimiento a una CAGR del 7,4% hasta 2031, impulsada por las tendencias de humanización de las mascotas en América del Norte y Europa. Las formulaciones premium destacan los beneficios de los omega-3 marinos para la salud articular y cognitiva, apoyando precios minoristas superiores a los de los piensos convencionales. Los proveedores que apuntan a este canal enfatizan el control de olores y la estabilidad oxidativa, permitiendo el aprovechamiento transversal de las inversiones en refinerías de aceite de pescado de alta calidad. El aumento de la penetración del comercio electrónico está acelerando la conciencia del consumidor, ampliando el mercado potencial para la nutrición de mascotas enriquecida con ingredientes marinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 45,2% del mercado de harina de pescado y aceite de pescado en 2025, respaldado por la significativa producción de China y la expansión de la cría de camarón orientada a la exportación de Vietnam. Los sistemas de recirculación proliferan en Japón e India, aumentando la intensidad de harina de pescado por kilogramo a medida que los productores priorizan la calidad del agua. Los subsidios del gobierno de Corea del Sur y las iniciativas de importación de piensos en Taiwán continúan apoyando el crecimiento. Los suministros certificados de Perú y Noruega son cada vez más preferidos a medida que los minoristas priorizan la trazabilidad, impulsando la demanda de grados premium en Asia-Pacífico.

Se proyecta que Oriente Medio registre una CAGR del 7,9% hasta 2031, anclada por el plan Visión 2030 de Arabia Saudita, que asigna fondos a proyectos de jaulas marinas a lo largo del Mar Rojo. Los Emiratos Árabes Unidos subvencionan las importaciones de harina de pescado, reduciendo los costos de desembarque e impulsando la expansión de granjas en Abu Dabi y Fujairah. Los productores de lubina y dorada de Turquía mejoran las dietas para cumplir con los estándares del mercado de la Unión Europea, mientras que Egipto impulsa sistemas de recirculación en el desierto para acceder a los mercados premium del Golfo. Las prioridades de seguridad proteica regional amortiguan la demanda frente a las fluctuaciones de precios globales, creando una base de clientes relativamente inelástica para los proveedores certificados.

América del Sur sigue siendo un proveedor clave, con Perú exportando a pesar de las restricciones de cuotas, mientras que Chile se centra en el consumo interno para el engorde del salmón. Noruega ha utilizado los subproductos del salmón mediante el reciclaje, redirigiendo materiales que de otro modo habrían sido enviados a vertederos. La estrategia De la Granja a la Mesa de la Unión Europea exige trazabilidad completa para 2027, canalizando el comercio hacia proveedores certificados peruanos, islandeses y daneses. En América del Norte, el consumo se concentra principalmente en las granjas de salmón ubicadas en Columbia Británica y Maine. Esta región se beneficia del proceso de aprobación simplificado de la Administración de Alimentos y Medicamentos de Estados Unidos para los concentrados enzimáticos. La emergente acuicultura africana en Nigeria, Egipto y Sudáfrica aumenta las importaciones, pero las brechas en infraestructura y financiamiento aún limitan la escala.

Panorama Competitivo

El mercado de harina de pescado y aceite de pescado está moderadamente concentrado, con grandes empresas como Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S y FF Skagen A/S, que colectivamente mantienen una participación significativa del mercado en 2025. Tecnológica de Alimentos invirtió USD 45 millones desde 2024 en líneas de hidrólisis, elevando la proteína al 76%, apuntando a formuladores premium de salmónidos. Omega Protein Corporation se apoya en las pesquerías de menhaden de América del Norte y un contrato de suministro a 10 años con BioMar, indexado a métricas de sostenibilidad. TripleNine Group A/S y FF Skagen A/S se diferencian mediante la producción de concentrados enzimáticos y la destilación molecular, obteniendo aceites de alta pureza para los canales farmacéutico y de alimentos para mascotas.

Los procesadores de nicho en Perú, Chile y Noruega capturan valor ofreciendo lotes neutros en carbono certificados por MarinTrust y el Consejo de Administración Marina que desbloquean primas de precio con las plantas de piensos europeas. Las plataformas de cadena de bloques pilotadas por exportadores chilenos proporcionan datos a nivel de embarcación, funcionando como una barrera de entrada para los comerciantes de materias primas que carecen de infraestructura digital. Los registros de patentes rastreados por la Organización Internacional de Harina y Aceite de Pescado muestran 47 solicitudes en 2025 relacionadas con el procesamiento enzimático y la estabilización oxidativa, lo que señala una carrera de innovación centrada en el rendimiento funcional. La volatilidad del flete y la incertidumbre de las cuotas fomentan la consolidación, ya que los operadores peruanos más pequeños se convierten en objetivos de adquisición para empresas europeas y norteamericanas que buscan acceso seguro a materias primas y sinergias logísticas.

La integración vertical que abarca el procesamiento, la formulación y la distribución genera ventajas de costos cuando El Niño o los shocks de flete restringen el suministro. Las empresas que despliegan tecnologías de formulación basadas en inteligencia artificial reportan un menor consumo de harina de pescado sin sacrificar el crecimiento, ahorrando más anualmente en operaciones de gran escala. Los incentivos de residuos a proteínas aceleran la entrada de actores de economía circular que transforman los subproductos del salmón en concentrados de alta calidad, mientras que los productores de proteínas de insectos y de célula única desafían los segmentos de materias primas pero siguen siendo limitados para replicar los atributos de omega-3 de cadena larga y pigmentación necesarios para los piensos premium de salmón y camarón.

Líderes de la Industria de Harina de Pescado y Aceite de Pescado

Pelagia AS (Austevoll Seafood ASA / Kverva AS)

Tecnológica de Alimentos S.A. (Grupo Brescia)

Omega Protein Corporation (Cooke Inc.)

TripleNine Group A/S

FF Skagen A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Mukka Proteins Ltd. ha adquirido una participación del 68% en United Gulf Fishery Products LLC, con sede en Omán, para reforzar su presencia en Oriente Medio. Esta adquisición establece a la empresa omaní como subsidiaria, apoyando la expansión estratégica y aprovechando la experiencia local en la producción de harina de pescado, aceite de pescado y pasta soluble.

- Octubre de 2025: La Autoridad Árabe para la Inversión y el Desarrollo Agrícola (AAAID) ha establecido una planta de procesamiento de pescado de USD 28 millones en Nuadibú, Mauritania. Operada por la Empresa Árabe Mauritana de Pesca (SAMAK), esta instalación es reconocida como la más grande del Norte de África. Tiene una capacidad de producción anual de 100.000 toneladas métricas y se especializa en aceite de pescado y harina de pescado derivados de caballa, sardinas y sardinela.

- Septiembre de 2025: El Grupo TECNO de Pakistán y el Grupo MAYCOM de China han invertido USD 12 millones para establecer una planta conjunta de procesamiento de harina de pescado en el Puerto de Gwadar, en la provincia de Baluchistán. La instalación obtiene sardinas y otros pescados frescos del Mar Arábigo cerca de Gwadar para producir harina de pescado y aceite de pescado de grado alimentario para los mercados de acuicultura del sureste de China.

Alcance del Informe Global del Mercado de Harina de Pescado y Aceite de Pescado

La harina de pescado es pescado molido utilizado como fertilizante o alimento para peces de cultivo. El aceite de pescado se extrae de los tejidos de peces grasos y contiene principalmente ácidos grasos Omega-3, que son ampliamente utilizados en las industrias farmacéutica y cosmética debido a sus importantes beneficios. El Informe del Mercado de Harina de Pescado y Aceite de Pescado está Segmentado por Tipo de Especie (Salmón y Trucha, Crustáceos, Peces Marinos, Carpas, Tilapias y Otros), por Aplicación (Acuicultura, Avicultura, Porcicultura, Mascotas y Otros), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Salmón y Trucha |

| Crustáceos |

| Peces Marinos |

| Carpas |

| Tilapias |

| Otros |

| Acuicultura |

| Avicultura |

| Porcicultura |

| Mascotas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Noruega | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Perú |

| Brasil | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Especie | Salmón y Trucha | |

| Crustáceos | ||

| Peces Marinos | ||

| Carpas | ||

| Tilapias | ||

| Otros | ||

| Por Aplicación | Acuicultura | |

| Avicultura | ||

| Porcicultura | ||

| Mascotas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Noruega | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Perú | |

| Brasil | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de harina de pescado y aceite de pescado en 2026?

Se estima en USD 11,17 mil millones en 2026, en camino de alcanzar USD 16,13 mil millones en 2031.

¿Qué segmento de especies domina la demanda de proteínas marinas?

Los piensos para salmón y trucha mantienen la mayor participación, representando el 28,3% de los ingresos de 2025, ya que requieren harina y aceite de alta especificación para la densidad de omega-3.

¿Por qué la nutrición de mascotas está emergiendo como un canal de crecimiento clave?

Los productos premium para perros y gatos utilizan omega-3 marinos para declaraciones de salud articular y cognitiva, impulsando el segmento a una CAGR del 7,4% hasta 2031.

¿Cuál es el mayor mercado geográfico para la harina de pescado y el aceite de pescado?

Asia-Pacífico lidera con el 45,2% del valor global, impulsado por la sólida expansión de la acuicultura en China, Vietnam e Indonesia.

¿Cómo influyen las certificaciones de sostenibilidad en los precios?

Los lotes certificados por MarinTrust y el Consejo de Administración Marina obtienen primas del 8% al 12% en Europa y América del Norte, ya que los compradores de piensos vinculan la trazabilidad con los compromisos de marca.

¿Qué riesgos amenazan la estabilidad del suministro?

Los recortes de cuotas inducidos por El Niño en Perú, los cuellos de botella en el flete en los principales canales y el aumento de los costos de seguro restringen colectivamente la disponibilidad y elevan los precios de entrega.

Última actualización de la página el: