Tamaño y Participación del Mercado de Dispositivos de Enfriamiento Personal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.84% CAGR |

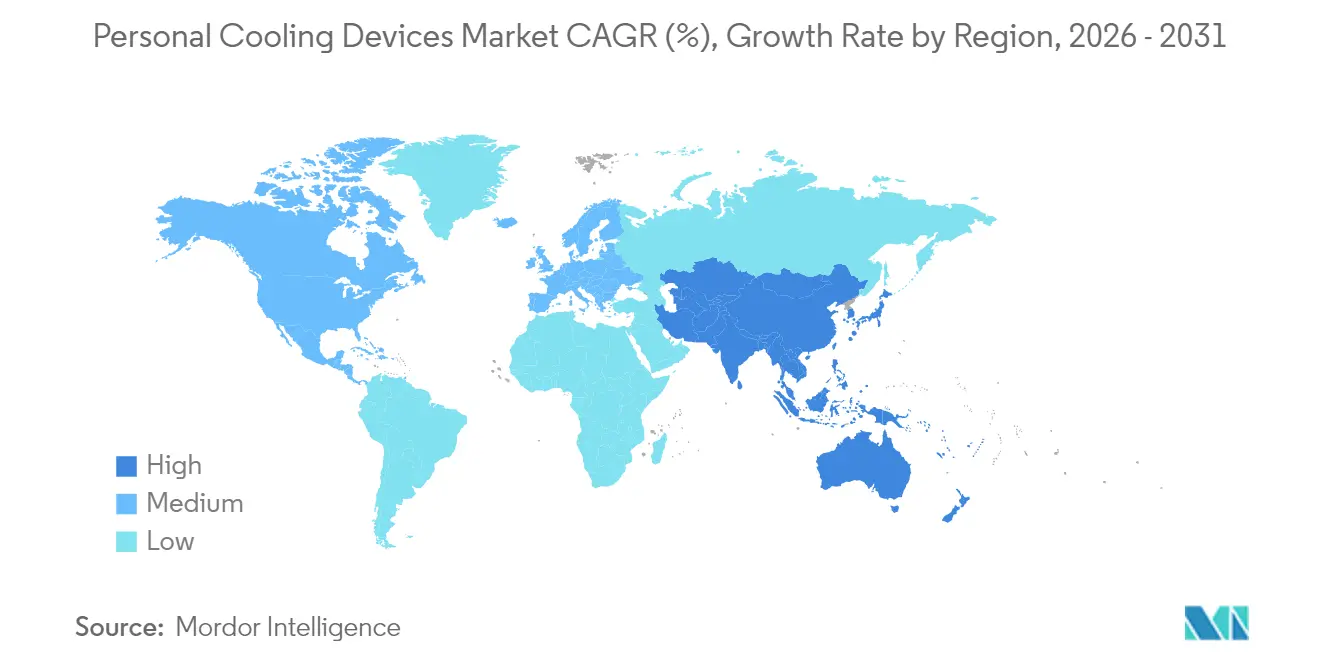

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Enfriamiento Personal por Mordor Intelligence

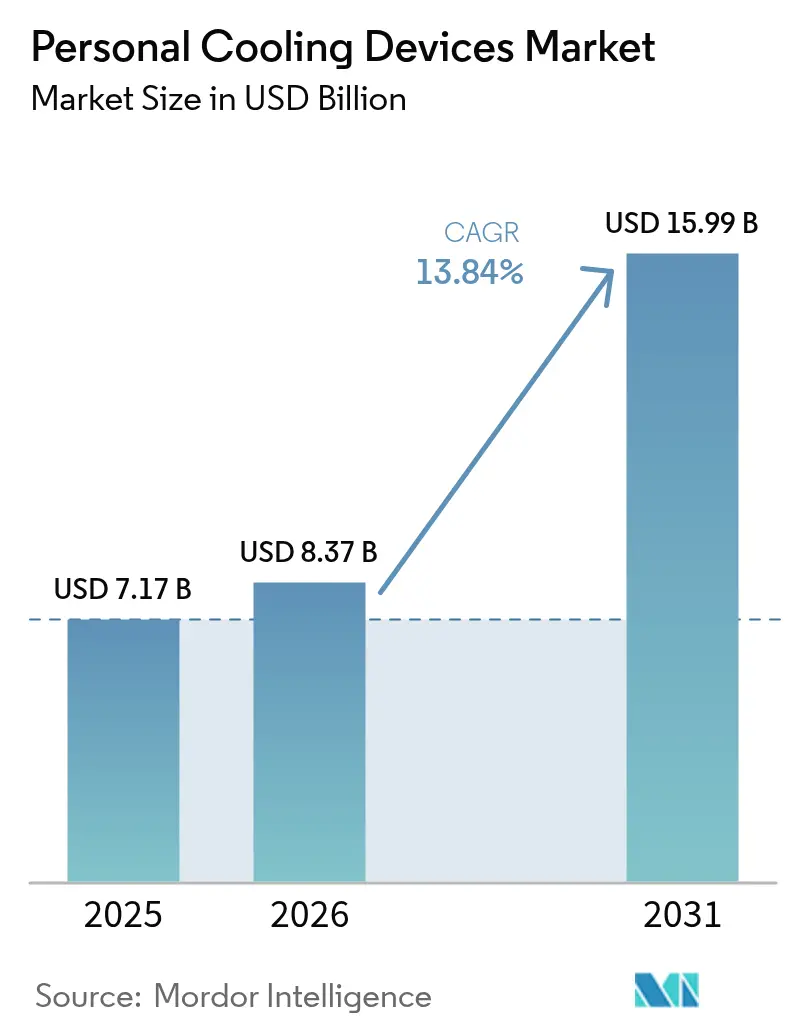

El tamaño del Mercado de Dispositivos de Enfriamiento Personal fue valorado en USD 7,17 mil millones en 2025 y se estima que crecerá desde USD 8,37 mil millones en 2026 hasta alcanzar USD 15,99 mil millones en 2031, a una CAGR del 13,84% durante el período de pronóstico (2026-2031).

La mayor volatilidad climática, los códigos de seguridad laboral más estrictos y el atractivo del enfriamiento localizado frente al aire acondicionado de habitación completa están acelerando la adopción en fábricas, hogares e instalaciones médicas. Las rápidas caídas de costos en los módulos micro-Peltier, la infraestructura generalizada de carga USB-C y los puntos de venta directos al consumidor están reduciendo los períodos de recuperación de la inversión, mientras que las emergencias recurrentes por calor han transformado el enfriamiento personal de una compra discrecional a una de mitigación de riesgos. Al mismo tiempo, los retiros del mercado por seguridad de baterías de iones de litio y el aumento de los aranceles de importación están creando nuevos obstáculos de cumplimiento y costos, impulsando a las marcas premium hacia controles térmicos de ingeniería avanzada y fabricación localizada. La competencia abarca ahora a grandes empresas de electrónica de consumo, especialistas en seguridad industrial y empresas emergentes de atención médica respaldadas por capital de riesgo, cada una aprovechando ventajas únicas de canal para capturar el mercado de dispositivos de enfriamiento personal.

Conclusiones Clave del Informe

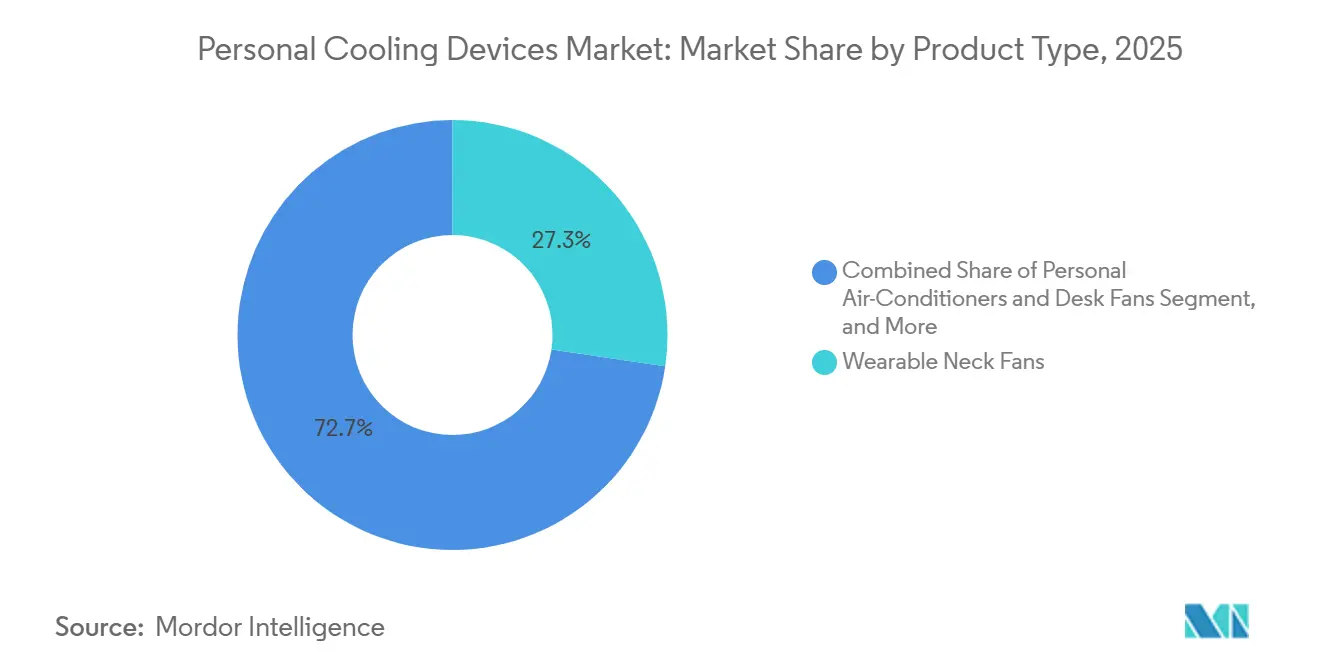

- Por tipo de producto, los ventiladores de cuello portátiles representaron el 27,32% de la participación del mercado de dispositivos de enfriamiento personal en 2025 y se prevé que crezcan a una CAGR del 14,82% hasta 2031.

- Por tecnología de enfriamiento, los formatos evaporativos representaron el 36,54% del mercado de dispositivos de enfriamiento personal en 2025, mientras que se proyecta que los sistemas híbridos de estado sólido registren la CAGR más rápida del 14,79% hasta 2031.

- Por usuario final, el segmento residencial lideró con una participación de ingresos del 29,62% en 2025; se espera que las aplicaciones de atención médica y cuidado de personas mayores avancen a una CAGR del 15,03% hasta 2031.

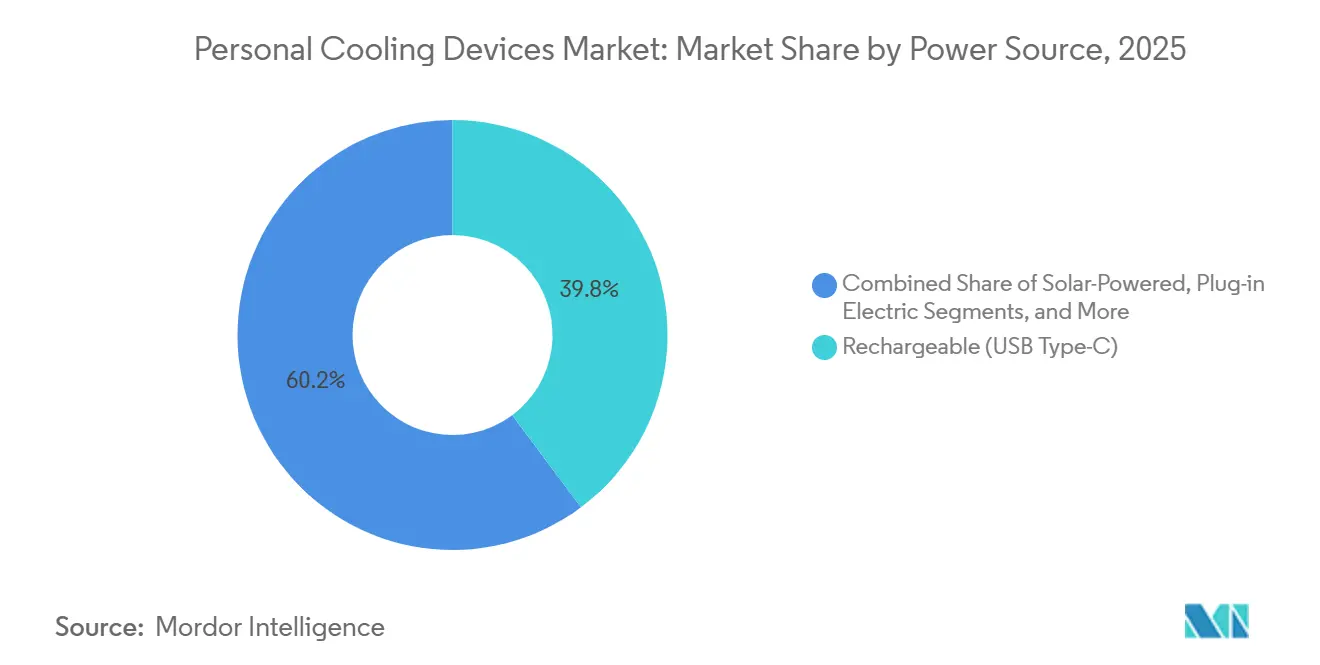

- Por fuente de alimentación, los dispositivos recargables USB Tipo-C capturaron el 39,80% de la participación del tamaño del mercado de dispositivos de enfriamiento personal en 2025, mientras que se proyecta que las unidades de energía solar se expandan a una CAGR del 14,88% hasta 2031.

- Por canal de distribución, el segmento de comercio electrónico en línea y venta directa al consumidor aseguró el 65,33% de la participación del mercado de dispositivos de enfriamiento personal en 2025 y se proyecta que se expanda a una CAGR del 14,27% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 44,32% de la participación de ingresos en 2025 y se proyecta que registre una CAGR del 14,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Enfriamiento Personal

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Códigos de Construcción Resilientes al Clima que Impulsan la Adopción en los Hogares | +2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Regulaciones de Estrés Térmico Industrial (OSHA de EE. UU., Directiva de la UE) | +2.5% | Global, primeros adoptantes en Estados Unidos, Alemania, Francia | Corto plazo (≤ 2 años) |

| Disponibilidad Rápida de Ventiladores USB de Bajo Costo en el Comercio Electrónico | +2.1% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Caída de Costos de Micro-Peltier por Exceso de Capacidad en Semiconductores | +2.3% | Global, fabricación en China y Japón | Mediano plazo (2-4 años) |

| Adquisición Militar de Chalecos de Enfriamiento Portátiles | +1.6% | Estados Unidos, naciones de la OTAN | Mediano plazo (2-4 años) |

| Demanda de Equipos de Enfriamiento Silencioso y Localizado en Recintos de Deportes Electrónicos | +1.2% | América del Norte, Europa, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Construcción Resilientes al Clima que Impulsan la Adopción en los Hogares

Las enmiendas de eficiencia energética de California de 2022 y las actualizaciones del Código Escalonado de Columbia Británica de 2024 incorporan mandatos de enfriamiento pasivo que favorecen implícitamente los dispositivos compactos con batería frente al aire acondicionado central de alto consumo energético.[1]Comisión de Energía de California, "Normas de Eficiencia Energética en Edificios 2022," energy.ca.gov Los promotores de viviendas multifamiliares están recurriendo al enfriamiento portátil como una vía de bajo costo de capital para cumplir con los códigos, acelerando la adopción en los hogares de América del Norte. Los proyectos piloto en etapa inicial bajo la Directiva de Eficiencia Energética en Edificios de la Unión Europea replican este marco, posicionando los productos del mercado de dispositivos de enfriamiento personal como complementos distribuidos a las renovaciones de envolventes. Los plazos regulatorios de dos a cuatro años sugieren una pronunciada rampa de adopción que comenzará en 2027. A medida que los códigos de energía en edificios convergen hacia objetivos de cero emisiones netas, las soluciones de enfriamiento localizado portátil se convierten en una variable de diseño predeterminada en lugar de una compra de posventa. Este cambio de política refuerza la resiliencia de la demanda residencial incluso cuando los vientos macroeconómicos en contra frenan el gasto discrecional.

Regulaciones de Estrés Térmico Industrial (OSHA de EE. UU., Directiva de la UE)

El Programa Nacional de Énfasis de la OSHA obliga a los empleadores en almacenamiento, construcción y agricultura a proporcionar controles de ingeniería o administrativos que reduzcan el riesgo de enfermedades por calor, enumerando explícitamente los chalecos de cambio de fase y las bandanas evaporativas como soluciones aceptables.[2]Departamento de Trabajo de EE. UU., "Programa Nacional de Énfasis de la OSHA – Riesgos por Calor en Exteriores e Interiores," osha.gov Las normas complementarias de la UE exigen medidas de mitigación una vez que las temperaturas interiores superan los 26 °C. La presión de cumplimiento ha adelantado los ciclos de adquisición, y normas uniformes como la ASTM F1506 simplifican las compras al codificar el rendimiento resistente a las llamas. A medida que los datos de siniestros vinculan cada vez más el estrés térmico con las lesiones laborales, las aseguradoras han comenzado a ofrecer descuentos en las primas a los empleadores que implementan equipos de enfriamiento certificados. El resultado neto es un piso de demanda exigible que amortigua el mercado de dispositivos de enfriamiento personal frente a las fluctuaciones del gasto del consumidor.

Disponibilidad Rápida de Ventiladores USB de Bajo Costo en el Comercio Electrónico

Los mercados transfronterizos y la logística de entrega en el mismo día permiten a las marcas chinas vender al por menor ventiladores de cuello por menos de USD 20 a compradores de EE. UU. y Europa sin márgenes de canal.[3]Amazon, "Venta Flash de Verano de Ventiladores de Cuello," amazon.com La publicidad en redes sociales canaliza las compras impulsivas impulsadas por olas de calor directamente a las páginas de pago, creando picos de demanda estacional que las cadenas de tiendas físicas tienen dificultades para igualar. La ubicuidad de los cargadores USB-C elimina la fricción de la plataforma, mientras que las reseñas de personas influyentes aceleran la generación de confianza entre los compradores primerizos. Los hábitos de trabajo desde casa de la era pandémica han consolidado aún más los ventiladores de escritorio y de cuello como accesorios cotidianos, ampliando la base de hogares a los que se puede llegar. A medida que los mercados endurecen el control de la seguridad de los productos, las marcas que pueden documentar las certificaciones de batería obtienen ventajas de visibilidad, reforzando una dinámica de ganador absoluto en el mercado de dispositivos de enfriamiento personal.

Caída de Costos de Micro-Peltier por Exceso de Capacidad en Semiconductores

Las líneas de obleas heredadas de 150 mm y 200 mm, que enfrentan mesetas en la demanda de teléfonos inteligentes, han pivotado hacia la fabricación de módulos termoeléctricos, reduciendo los precios de venta promedio en aproximadamente un 35% entre 2022 y 2025. El REON POCKET 5 de Sony, lanzado a GBP 139 (USD 177) en 2024, encarna este cambio, ofreciendo 1,5 veces mayor absorción de calor pero vendiéndose por debajo de su predecesor de 2020. Curvas de costos similares de proveedores japoneses y coreanos desbloquean dispositivos de rendimiento premium para compradores del mercado masivo, especialmente en las metrópolis de Asia-Pacífico propensas al calor. La miniaturización Peltier también amplía los casos de uso en atención médica al permitir el enfriamiento sin humedad en condiciones estériles. A medida que los precios de los módulos tienden a la baja, los ahorros en la lista de materiales superan la inflación del costo de los paquetes de iones de litio, preservando los márgenes brutos para las marcas posicionadas en la cima del mercado de dispositivos de enfriamiento personal.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ganancias de Eficiencia en el HVAC a Escala de Habitación que Reducen el Beneficio Incremental | -1.4% | Mercados desarrollados con alta penetración de HVAC | Mediano plazo (2-4 años) |

| Retiros de Productos por Seguridad (Incendios de Baterías, Lesiones por Aspas de Ventiladores de Cuello) | -1.1% | Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Falta de Cadenas de Reciclaje para Mini Paquetes de Li-Ion | -0.7% | Unión Europea, Global | Largo plazo (≥ 4 años) |

| Aranceles de Importación sobre Electrónica Terminada en Mercados Clave | -0.9% | Estados Unidos, India, estados miembros selectos de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de Eficiencia en el HVAC a Escala de Habitación que Reducen el Beneficio Incremental

Los aires acondicionados de habitación con certificación ENERGY STAR ahora registran índices de eficiencia energética estacional superiores a 12, un salto del 25% sobre las líneas base de 2019. Los incentivos paralelos para bombas de calor en Estados Unidos y Europa reducen los costos operativos de enfriamiento, erosionando la propuesta de valor de un ventilador de cuello de USD 50 en hogares con clima controlado. Las bombas de calor de alto SEER pueden mantener temperaturas ambientes de 22 °C con un tercio del consumo eléctrico de los compresores heredados, especialmente cuando se combinan con paneles fotovoltaicos en el techo. En consecuencia, los hogares en mercados de HVAC maduros ven los dispositivos personales como soluciones complementarias en lugar de primarias, limitando las ventas de unidades per cápita. Sin embargo, la restricción es asimétrica: en India y partes de África donde la penetración del aire acondicionado se sitúa por debajo del 50%, los dispositivos portátiles siguen siendo la primera línea de defensa contra las olas de calor. Los niveles divergentes de confiabilidad de la red eléctrica e ingresos median así el impacto general en el mercado de dispositivos de enfriamiento personal.

Retiros de Productos por Seguridad (Incendios de Baterías, Lesiones por Aspas de Ventiladores de Cuello)

La Comisión de Seguridad de Productos del Consumidor de Estados Unidos retiró 48.000 ventiladores de cintura Living Glow en octubre de 2025 y 22.600 ventiladores nebulizadores IcyBreeze el mes anterior tras incidentes de fuga térmica de iones de litio.[4]Comisión de Seguridad de Productos del Consumidor de EE. UU., "Retiro de Ventiladores de Cintura Living Glow," cpsc.gov Tales eventos elevan las percepciones de riesgo del consumidor y provocan requisitos de certificación más estrictos bajo el Reglamento de Baterías de la UE. Las marcas de bajo costo que dependen de proveedores de celdas de nivel 3 enfrentan compresión de márgenes al adaptar los sistemas de gestión de baterías con fusibles térmicos redundantes. Los giros de diseño paralelos hacia la arquitectura sin aspas, exhibidos en el concepto de silla de juegos Project Arielle de Razer presentado en 2025, apuntan a mitigar los riesgos de laceración. Si bien los actores premium monetizan la seguridad como diferenciador, la publicidad de los retiros a corto plazo daña la demanda de toda la categoría, recortando la curva de crecimiento de los dispositivos de enfriamiento personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ventiladores de Cuello Portátiles Mantienen el Dominio Basado en el Costo

Los ventiladores de cuello portátiles representaron el 27,32% de la participación del mercado de dispositivos de enfriamiento personal en 2025, avanzando a una CAGR del 14,82% hasta 2031. Las marcas de nivel básico como Xiaomi venden modelos por menos de USD 20 a través de ventas flash, mientras que el aire acondicionado portátil de próxima generación de Fujitsu General, previsto para la primavera de 2025 a JPY 60.000 (USD 421), señala un techo rico en funciones. Las actualizaciones de diseño cada 12 meses comprimen los ciclos de vida del producto, y la carga rápida USB-C eleva el tiempo de funcionamiento diario por encima de las 8 horas. Los aires acondicionados personales y los ventiladores de escritorio van a la zaga, pero se benefician de las configuraciones híbridas de hogar-oficina. La ropa de enfriamiento aprovecha la resistencia a las llamas conforme a la ASTM para atender contratos industriales, mientras que los ventiladores de mano siguen siendo relevantes para el ocio al aire libre con presupuesto limitado. Los enfriadores personales termoeléctricos siguen siendo un nicho, pero obtienen una cobertura mediática desproporcionada, atrayendo a compradores premium al mercado de dispositivos de enfriamiento personal.

La ergonomía en evolución y los paquetes de baterías modulares permiten a los vendedores de ventiladores de cuello ofrecer unidades de energía de repuesto adicionales, impulsando los ingresos del mercado de posventa. Mientras tanto, los ventiladores de escritorio de gama media integran sensores de IoT para ajustar automáticamente el flujo de aire en función de las lecturas de temperatura de la piel, una función comercializada por primera vez en los cafés de juegos japoneses. Las rigurosas clasificaciones de protección contra la entrada abren mercados adicionales a los que se puede llegar en sitios mineros y de construcción con polvo. Aunque los chalecos de cambio de fase son artículos de movimiento más lento, exhiben bajas tasas de devolución por garantía, reforzando los márgenes del canal para los distribuidores industriales. En conjunto, la diversificación de categorías consolida precios de múltiples niveles, amortiguando las fluctuaciones de ingresos y ampliando el tamaño del mercado de dispositivos de enfriamiento personal.

Por Tecnología de Enfriamiento: La Evaporativa Mantiene el Liderazgo, el Estado Sólido Híbrido Asciende

Las plataformas evaporativas representaron el 36,54% del mercado de dispositivos de enfriamiento personal en 2025, apreciadas por su simplicidad de activación con agua y la ausencia de electrónica. Sin embargo, el rendimiento cae bruscamente cuando la humedad relativa supera el 70%, orientando a los consumidores del Sudeste Asiático hacia opciones Peltier o híbridas. Los sistemas termoeléctricos evitan las preocupaciones por la humedad y ahora registran tiempos de vida de batería que rivalizan con las unidades basadas en ventiladores, gracias a las celdas 21700 de mayor densidad. Los materiales de cambio de fase dominan los nichos de industria pesada, proporcionando microclimas de 18 °C para soldadores y técnicos de servicios públicos en cumplimiento con los mandatos de ropa NFPA 70E. Los dispositivos de circulación de aire se convierten en productos básicos más rápidamente a medida que las fábricas de fabricación por encargo en Guangdong escalan a una capacidad mensual de 10 millones de unidades.

Los diseños híbridos de estado sólido combinan membranas evaporativas con bombas de calor Peltier para extender el tiempo de funcionamiento en regiones áridas, sustentando una CAGR prevista del 14,79%. Los avances académicos en suspensiones de cambio de fase dopadas con carbono prometen reducciones de 0,5 °C más profundas en la temperatura central, con chalecos de primera generación que entran en ensayos clínicos en 2026. Los marcos regulatorios como la ISO 9920, que define el aislamiento térmico de la ropa, están comenzando a citar explícitamente los dispositivos personales, estandarizando los protocolos de prueba que aceleran la confianza del comprador. A medida que las carteras de propiedad intelectual se amplían, los nuevos participantes deben elegir entre licenciar pilas de estado sólido premium o competir únicamente en precio evaporativo, una bifurcación que reformará la jerarquía tecnológica dentro del mercado de dispositivos de enfriamiento personal.

Por Usuario Final: El Residencial Lidera, la Atención Médica Supera

Los hogares contribuyeron con el 29,62% de los ingresos de 2025, reflejando el teletrabajo y la promoción en redes sociales. Sin embargo, se proyecta que el tamaño del mercado de dispositivos de enfriamiento personal para la atención médica se dispare a una CAGR del 15,03% a medida que los pacientes con menopausia y oncología buscan alivio térmico sin medicamentos. La pulsera de enfriamiento de MyCelsius a GBP 229,99 (USD 292) ejemplifica el diseño orientado al manejo de síntomas, proporcionando ocho horas de enfriamiento sub-muñeca por carga. La demografía de superenvejecimiento de Japón agrava la demanda institucional, con residencias de ancianos que incluyen enfriadores portátiles en paquetes de cuidado de verano.

Los empleadores industriales y de la construcción siguen siendo compradores perennes, motivados por las sanciones regulatorias. La adopción en deportes y fitness crece a través de colaboraciones de marca con organizadores de maratones que precargan los kits de carrera con toallas de cuello reutilizables. Los volúmenes militares siguen siendo modestos pero exigen precios de venta promedio tres veces superiores al promedio del consumidor debido a las superposiciones de tela balística y las vejigas de hidratación integradas. Las compras de recreación al aire libre y viajes fluctúan con los ciclos turísticos, suavizándose en años en que los ingresos disponibles se reducen. La tracción diversificada de uso final amortigua así la volatilidad cíclica en todo el mercado de dispositivos de enfriamiento personal.

Por Fuente de Alimentación: El USB Tipo-C Domina mientras la Energía Solar Gana Terreno

Los modelos recargables USB-C capturaron el 39,80% de la participación en 2025, impulsados por ecosistemas de carga rápida al estilo de los teléfonos inteligentes. Las marcas ahora incluyen paquetes de batería de clip de 10.000 mAh para extender el tiempo de funcionamiento del ventilador de cuello más allá de las 12 horas, una propuesta convincente en geografías propensas a los apagones. Los formatos alcalinos reemplazables o de Ni-MH persisten en los mercados de bajos ingresos, pero enfrentan crecientes críticas sobre residuos electrónicos bajo el Reglamento de Baterías de la UE. Los dispositivos enchufables encuentran éxito de nicho como compañeros de escritorio en oficinas compartidas donde los dispositivos con batería contravienen los códigos de incendio.

Se espera que las unidades asistidas por energía solar registren el crecimiento más rápido con una CAGR del 14,88% a pesar de las limitaciones actuales de vataje. Los paneles híbridos cosidos en las correas de las mochilas cargan lentamente las celdas internas, proporcionando tres horas adicionales de funcionamiento del ventilador durante los turnos de campo, una propuesta de valor que resuena con los trabajadores agrarios en las llanuras del Ganges de India. A medida que los costos fotovoltaicos por vatio caen por debajo de USD 0,20, los diseñadores apuntan a integrar celdas flexibles a lo largo de los collares de los ventiladores de cuello sin penalizaciones de volumen, lo que podría desbloquear artículos completamente fuera de la red para 2030. Los mandatos de reciclaje de baterías podrían acelerar este giro, reforzando la narrativa ambiental dentro del mercado de dispositivos de enfriamiento personal.

Por Canal de Distribución: El Comercio Electrónico Lidera, el Canal Fuera de Línea Mantiene Fortaleza de Nicho

Las plataformas en línea poseían una participación del 65,33% en 2025, respaldadas por la comercialización algorítmica y las reseñas de pares que reducen el riesgo de las primeras compras. Los eventos de venta flash alineados con alertas meteorológicas de calor disparan las tasas de conversión, una táctica pionera de los mercados del Sudeste Asiático. Los puntos de venta directos al consumidor aseguran márgenes brutos más altos, pero soportan costos de logística inversa por reclamaciones de garantía. Los minoristas fuera de línea, aunque de crecimiento más lento, siguen siendo indispensables para la adquisición industrial, donde las auditorías de cumplimiento requieren demostraciones en persona. Las cadenas de tiendas físicas también mitigan las barreras de última milla en el África rural, donde las redes de paquetería siguen siendo irregulares.

La exposición en tiendas físicas aumenta la credibilidad de la marca, permitiendo que los artículos premium exijan precios el doble de la mediana en línea en el mercado de dispositivos de enfriamiento personal. Algunos vendedores implementan programas de fidelización omnicanal que acreditan las visitas de servicio en tienda hacia garantías en línea extendidas, combinando así las ventajas del canal. La paridad regulatoria entre los modos de venta —los mismos certificados CE y FCC aplican— significa que la diferenciación depende del comercio minorista experiencial en lugar de la documentación. A medida que los pilotos de entrega por dron en el mismo día escalan, la división de canales puede inclinarse aún más a favor del comercio electrónico, aunque las pruebas de ajuste localizadas para los chalecos de enfriamiento garantizan un papel continuo para los puntos de venta especializados.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 44,32% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 14,91%. La ola de calor de 2024 en Japón, con días consecutivos de 35 °C, normalizó el enfriamiento personal como ropa diaria, mientras que las megaciudades costeras de China adoptaron masivamente ventiladores de cuello por menos de USD 20, aprovechando la abundante logística de comercio electrónico. Las ciudades de nivel 2 de India, golpeadas por cortes de red eléctrica, se inclinan hacia dispositivos de batería de alta capacidad o híbridos solares. Las arenas de deportes electrónicos de Corea del Sur valoran el enfriamiento sin aspas y de bajo ruido, un nicho capturado por el concepto Project Arielle de Razer. Los clústeres de fabricación local en Guangdong, Hanói y Daca acortan las cadenas de suministro, amortiguan la exposición arancelaria y alimentan el mercado de dispositivos de enfriamiento personal.

América del Norte se beneficia de los mandatos de estrés térmico de la OSHA y los códigos de construcción de California, pero enfrenta una penetración del HVAC del 80% que diluye los beneficios residenciales. Los segmentos industrial, militar y de recreación al aire libre, por lo tanto, dominan el crecimiento incremental. Los aranceles de la Sección 301 al 25%, combinados con las tasas universales propuestas, amenazan las estructuras de costos de las marcas dependientes de las importaciones, impulsando a algunas a trasladar el ensamblaje a México o al sur de Estados Unidos. La trayectoria de Europa se entrelaza con las directivas de seguridad laboral y las normas de economía circular sobre el reciclaje de baterías, que elevan los costos de cumplimiento pero nivelan el campo de juego al filtrar las importaciones de calidad inferior.

Oriente Medio registra un alto gasto per cápita debido a los picos de verano de 50 °C, pero la distribución fragmentada y las normas de pago contra reembolso ralentizan la velocidad de las unidades. África exhibe una demanda dicotómica: la crisis de cortes de electricidad de 2024 en Sudáfrica impulsó las ventas de ventiladores con batería, mientras que la asequibilidad sigue limitando los volúmenes en el África subsahariana. Brasil y Argentina en América del Sur experimentaron un calor récord en 2024, impulsando los dispositivos de enfriamiento personal en las listas de deseos de los hogares; sin embargo, la volatilidad cambiaria y los aranceles de importación moderan el crecimiento. En conjunto, los diversos contextos climáticos y regulatorios crean un mosaico de oportunidades, asegurando que el mercado de dispositivos de enfriamiento personal permanezca geográficamente equilibrado.

Panorama Competitivo

El mercado se inclina hacia una fragmentación moderada, con los titanes de la electrónica de consumo Sony, Panasonic, LG y Dyson enfrentándose a las empresas especializadas en seguridad Ergodyne y Lakeland Industries y a empresas emergentes ágiles como MyCelsius y Evapolar. El REON POCKET 5 de Sony y los auriculares Zone de Dyson a USD 650 ejemplifican la diferenciación premium, mientras que Xiaomi inunda los canales en línea con artículos por menos de USD 20 que socavan a los titulares hasta en un 70%. El bastión industrial Ergodyne aprovecha el cumplimiento de la ASTM F1506 para asegurar pedidos repetidos de chalecos resistentes a las llamas a USD 430, amortiguando las guerras de precios al vender seguridad ocupacional en lugar de dispositivos.

Las líneas de I+D revelan la tecnología de gestión térmica como el principal foso competitivo. El enfriador Peltier de cuello de Fujitsu General de 2025 elimina los modelos anteriores montados en la cintura, reduciendo el tiempo de colocación a 10 segundos y ampliando su atractivo entre los trabajadores de logística. La silla Project Arielle sin aspas de Razer apunta a las arenas de deportes electrónicos donde el ruido del ventilador es tabú, señalando la expansión de la categoría más allá de los dispositivos portátiles. La pulsera de grado médico de MyCelsius ganó visibilidad a través del programa Eco-Disruptivo de BUPA, ilustrando el espacio en blanco de la atención médica aún abierto a los recién llegados. Los fabricantes por encargo chinos, que enfrentan vientos en contra arancelarios, coquetean con el ensamblaje en América Latina para preservar el liderazgo en costos.

Las certificaciones de seguridad de baterías y las responsabilidades de reciclaje están emergiendo como ejes de diferenciación. Las marcas que invierten en pruebas de celdas UL 1642 obtienen una mejor ubicación en los estantes de los mercados regulados, mientras que los fallos de cumplimiento arriesgan la eliminación de la lista. Las disputas de propiedad intelectual sobre patentes híbridas evaporativas-Peltier se intensifican a medida que aumentan las apuestas de ingresos. Las alianzas con socios de logística y seguros completan los manuales estratégicos, consolidando ecosistemas de partes interesadas en torno al mercado de dispositivos de enfriamiento personal.

Líderes de la Industria de Dispositivos de Enfriamiento Personal

Honeywell International Inc.

O2COOL LLC

Panasonic Holdings Corp.

Dyson Ltd.

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: MyCelsius lanzó su Pulsera de Enfriamiento en el Reino Unido a GBP 229,99 (USD 292), un dispositivo portátil termoeléctrico dirigido al alivio de los síntomas de la menopausia.

- Octubre de 2025: La Comisión de Seguridad de Productos del Consumidor de Estados Unidos retiró 48.000 ventiladores de cintura Living Glow por riesgos de incendio de iones de litio.

- Septiembre de 2025: La Comisión de Seguridad de Productos del Consumidor de Estados Unidos retiró 22.600 ventiladores nebulizadores portátiles IcyBreeze por la misma categoría de defecto.

- Enero de 2025: Razer presentó el Project Arielle, una silla de juegos conceptual con enfriamiento sin aspas integrado, en el CES 2025.

Alcance del Informe Global del Mercado de Dispositivos de Enfriamiento Personal

El Informe del Mercado de Dispositivos de Enfriamiento Personal está Segmentado por Tipo de Producto (Aires Acondicionados Personales y Ventiladores de Escritorio, Dispositivos de Enfriamiento de Mano, Ventiladores de Cuello Portátiles, Ropa de Enfriamiento incluyendo Chalecos y Toallas, Enfriadores Personales Termoeléctricos), Tecnología de Enfriamiento (Evaporativa, Termoeléctrica Peltier, Material de Cambio de Fase, Circulación de Aire y Basada en Ventilador, Híbrida y Estado Sólido Emergente), Usuario Final (Trabajadores Industriales y de la Construcción, Militares y Defensa, Entusiastas de Deportes y Fitness, Residencial y Doméstico, Atención Médica y Cuidado de Personas Mayores, Recreación al Aire Libre y Viajes), Fuente de Alimentación (Batería Reemplazable, Recargable USB Tipo-C, Eléctrico Enchufable, Energía Solar, Batería Híbrida más Solar), Canal de Distribución (Comercio Electrónico en Línea y Venta Directa al Consumidor, Cadenas Minoristas Fuera de Línea y Especialidad) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor en USD.

| Aires Acondicionados Personales y Ventiladores de Escritorio |

| Dispositivos de Enfriamiento de Mano |

| Ventiladores de Cuello Portátiles |

| Ropa de Enfriamiento (Chalecos, Toallas) |

| Enfriadores Personales Termoeléctricos |

| Evaporativa |

| Termoeléctrica (Peltier) |

| Material de Cambio de Fase |

| Circulación de Aire / Basada en Ventilador |

| Híbrida / Estado Sólido Emergente |

| Trabajadores Industriales y de la Construcción |

| Militares y Defensa |

| Entusiastas de Deportes y Fitness |

| Residencial / Doméstico |

| Atención Médica y Cuidado de Personas Mayores |

| Recreación al Aire Libre y Viajes |

| Batería (Reemplazable) |

| Recargable (USB Tipo-C) |

| Eléctrico Enchufable |

| Energía Solar |

| Híbrido (Batería + Solar) |

| En Línea (Comercio Electrónico, Venta Directa al Consumidor) |

| Fuera de Línea (Cadenas Minoristas, Especialidad) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Aires Acondicionados Personales y Ventiladores de Escritorio | |

| Dispositivos de Enfriamiento de Mano | ||

| Ventiladores de Cuello Portátiles | ||

| Ropa de Enfriamiento (Chalecos, Toallas) | ||

| Enfriadores Personales Termoeléctricos | ||

| Por Tecnología de Enfriamiento | Evaporativa | |

| Termoeléctrica (Peltier) | ||

| Material de Cambio de Fase | ||

| Circulación de Aire / Basada en Ventilador | ||

| Híbrida / Estado Sólido Emergente | ||

| Por Usuario Final | Trabajadores Industriales y de la Construcción | |

| Militares y Defensa | ||

| Entusiastas de Deportes y Fitness | ||

| Residencial / Doméstico | ||

| Atención Médica y Cuidado de Personas Mayores | ||

| Recreación al Aire Libre y Viajes | ||

| Por Fuente de Alimentación | Batería (Reemplazable) | |

| Recargable (USB Tipo-C) | ||

| Eléctrico Enchufable | ||

| Energía Solar | ||

| Híbrido (Batería + Solar) | ||

| Por Canal de Distribución | En Línea (Comercio Electrónico, Venta Directa al Consumidor) | |

| Fuera de Línea (Cadenas Minoristas, Especialidad) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de enfriamiento personal en 2026?

Está valorado en USD 8,37 mil millones, en camino de alcanzar USD 15,99 mil millones para 2031 a una CAGR del 13,84%.

¿Qué producto lidera las ventas unitarias?

Los ventiladores de cuello portátiles representan el 27,32% de los ingresos de 2025 y mantienen el primer lugar gracias a precios por debajo de USD 20 y actualizaciones de diseño anuales.

¿Qué segmento está creciendo más rápido?

Se proyecta que los usuarios de atención médica y cuidado de personas mayores se expandan a una CAGR del 15,03% hasta 2031 a medida que los dispositivos portátiles termoeléctricos alivian el estrés térmico menopáusico y médico.

¿Por qué Asia-Pacífico es dominante?

Los eventos de calor extremo, las densas redes de comercio electrónico y la escala de fabricación regional otorgan a Asia-Pacífico el 44,32% de los ingresos de 2025 y una perspectiva de CAGR del 14,91%.

¿Cómo están dando forma los retiros de seguridad a la categoría?

Los incidentes de incendio de iones de litio impulsaron certificaciones de batería más estrictas, inflando los costos para los fabricantes de gama baja pero permitiendo a las marcas premium diferenciarse en seguridad.

¿Qué está impulsando la innovación tecnológica?

La caída de los precios de los micro-Peltier y la investigación híbrida evaporativa-estado sólido impulsan nuevos productos que ofrecen tiempos de funcionamiento más largos y enfriamiento sin humedad.

Última actualización de la página el: