Tamaño y cuota del mercado de enfriamiento de centros de datos de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

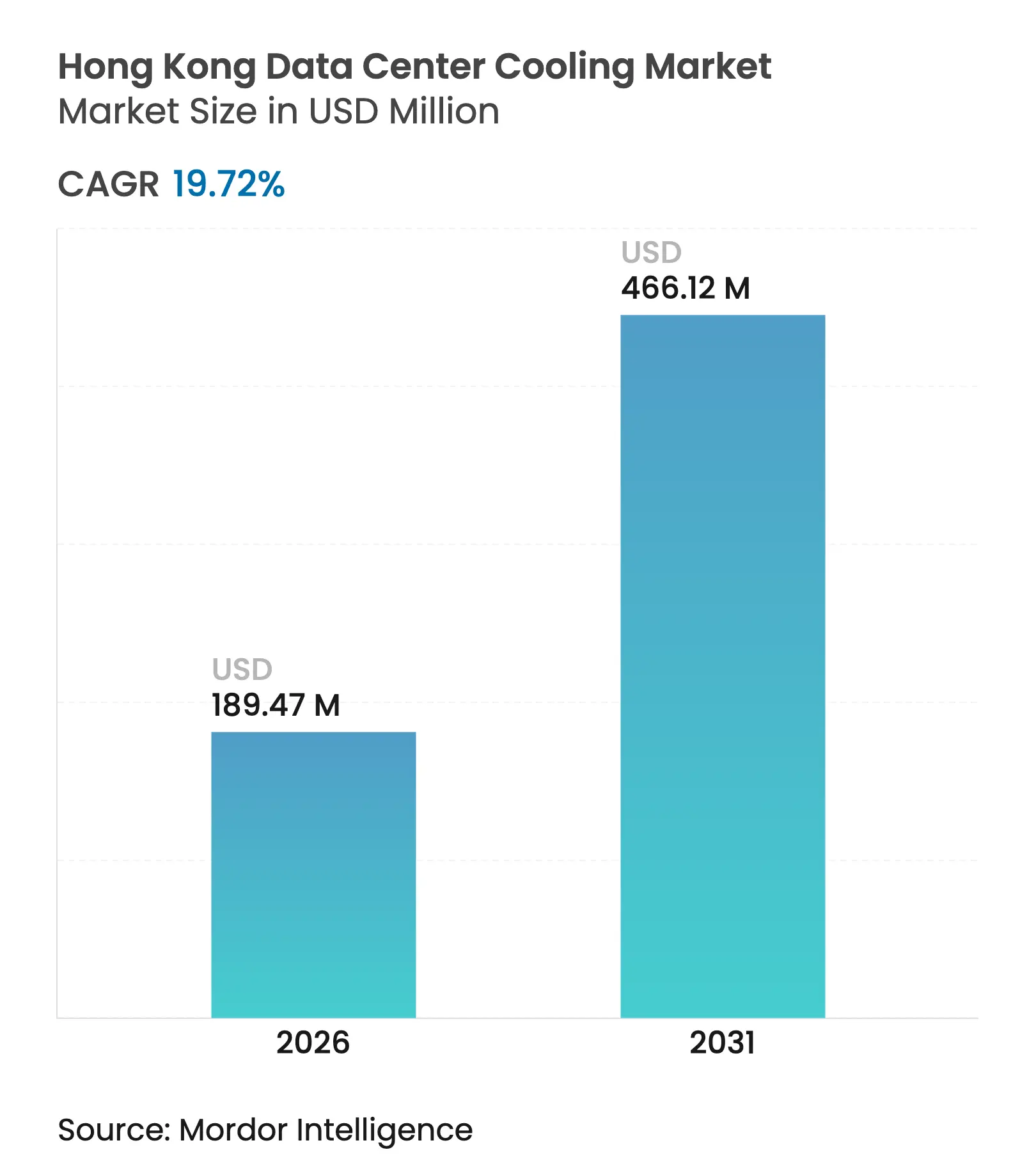

| Tamaño del Mercado (2026) | 189.47 Millones de dólares |

| Tamaño del Mercado (2031) | 466.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enfriamiento de centros de datos de Hong Kong por Mordor Intelligence

El tamaño del mercado de enfriamiento de centros de datos de Hong Kong en 2026 se estima en USD 189,47 millones, con un crecimiento desde el valor de 2025 de USD 158,28 millones, con proyecciones para 2031 que muestran USD 466,12 millones, creciendo a una CAGR del 19,72% durante 2026-2031. Esta expansión sostenida posiciona al mercado de enfriamiento de centros de datos de Hong Kong como una de las arenas de enfriamiento a nivel de país de más rápido crecimiento en todo el mundo, respaldada por la conectividad de cables submarinos que ancla los despliegues hiperescalables, una agresiva expansión de inteligencia artificial y los incentivos regulatorios vinculados a los objetivos de neutralidad de carbono. Los operadores hiperescaladores representan la mayor parte de las nuevas adiciones de capacidad, y su preferencia por densidades de bastidor superiores a 30 kW acelera el cambio hacia tecnologías de enfriamiento líquido que superan a los manejadores de aire convencionales para salas de computadoras (CRAH) y los circuitos de enfriador. Los plazos de los proyectos de enfriamiento ahora se intersectan estrechamente con la asignación de energía de CLP Power y HK Electric, lo que obliga a los operadores a priorizar soluciones que mantengan la efectividad del uso de energía (PUE) en 1,4 o por debajo. La diferenciación competitiva, por tanto, ha pasado de la disponibilidad básica a la eficiencia del enfriamiento, la fiabilidad en zonas costeras expuestas a tifones y la capacidad de integrarse con esquemas de enfriamiento de distrito o de reutilización del calor. De cara al futuro, se espera que el mercado de enfriamiento de centros de datos de Hong Kong equilibre una base instalada de enfriamiento por aire heredada con placas frías directas al chip, intercambiadores de calor de puerta trasera y entornos de inmersión de dos fases que aborden los futuros clústeres de entrenamiento de IA.

Análisis clave del informe

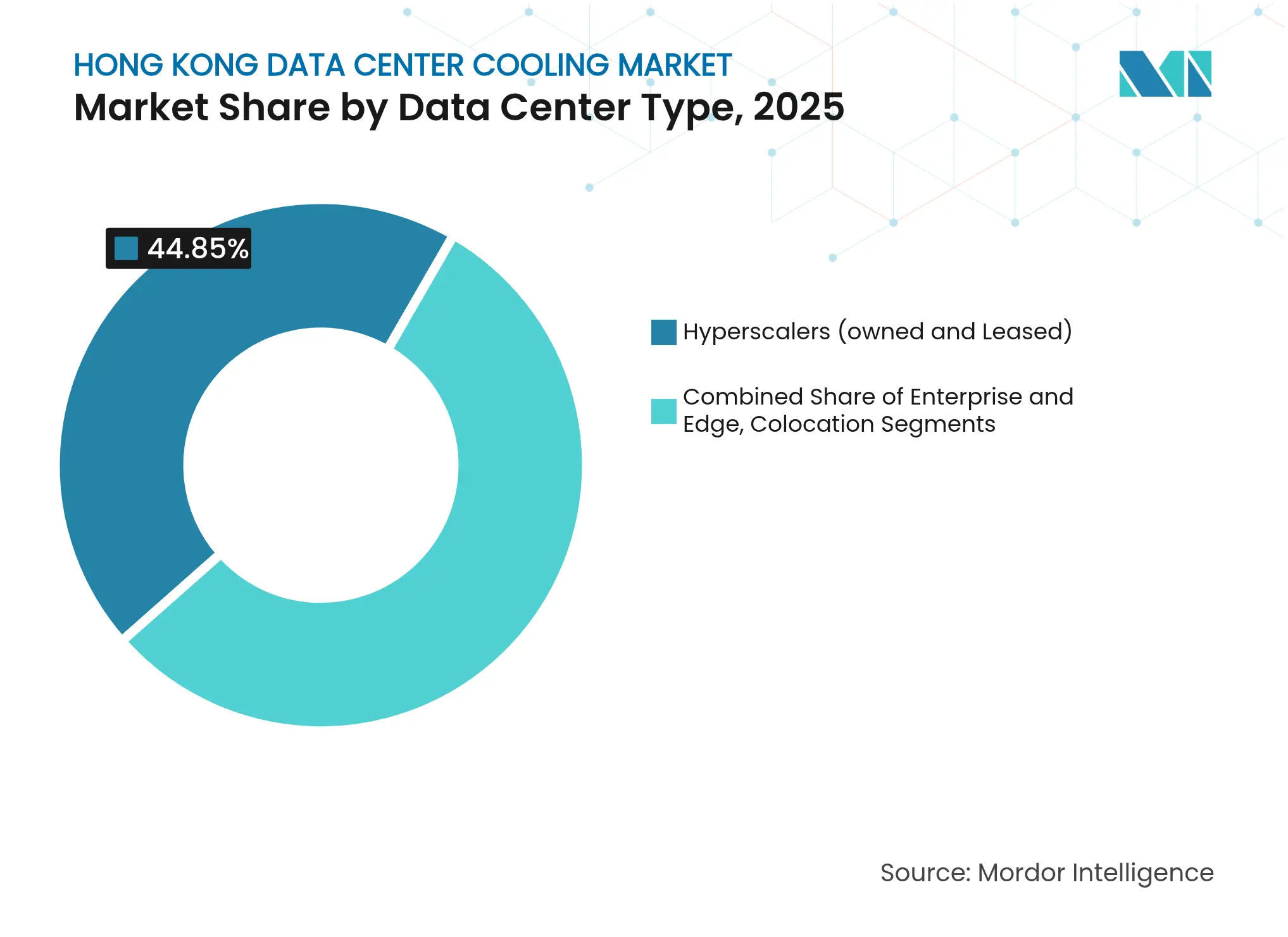

- Por tipo de centro de datos, los hiperescaladores lideraron con el 44,85% de la cuota del mercado de enfriamiento de centros de datos de Hong Kong en 2025, mientras que el mismo segmento proyecta un crecimiento compuesto del 20,15% hasta 2031.

- Por clasificación de nivel, las instalaciones de Nivel 3 mantuvieron una cuota de ingresos del 62,55% en 2025, mientras que las construcciones de Nivel 4 están proyectadas para avanzar a una CAGR del 20,6% hasta 2031.

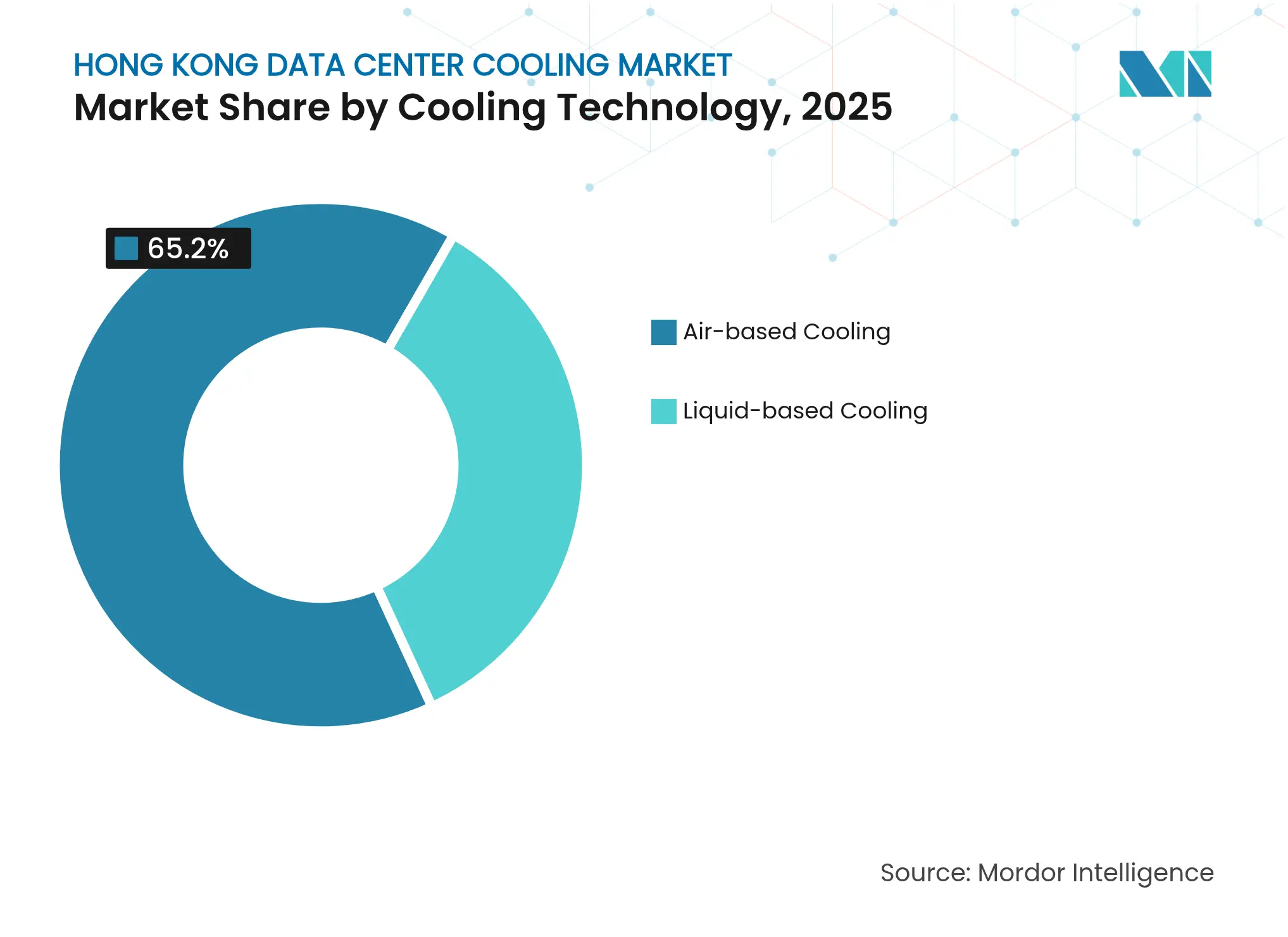

- Por tecnología de enfriamiento, las soluciones basadas en aire representaron el 65,20% del tamaño del mercado de enfriamiento de centros de datos de Hong Kong en 2025, con los sistemas de enfriamiento líquido avanzando a una CAGR del 20,75% durante el período de previsión.

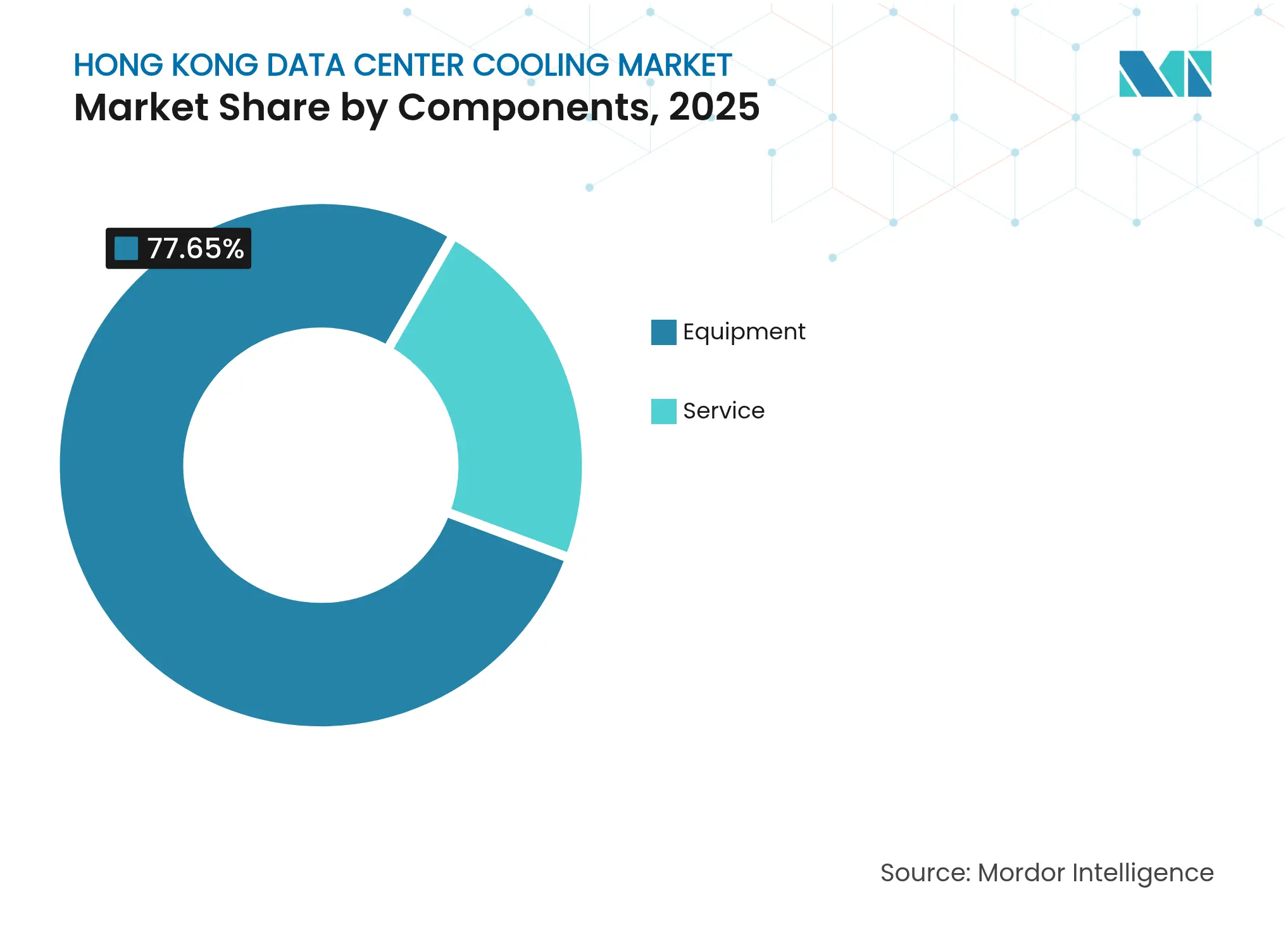

- Por componente, el equipo representó el 77,65% del tamaño del mercado de enfriamiento de centros de datos de Hong Kong en 2025, mientras que los servicios representan la pieza de más rápido crecimiento con una CAGR del 19,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enfriamiento de centros de datos de Hong Kong

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sólido canal de hiperescaladores respaldado por la conectividad de cables submarinos de Hong Kong | +4.2% | Hong Kong; efecto derrame hacia el Área de la Gran Bahía | Mediano plazo (2-4 años) |

| Disparadas densidades de bastidor por clústeres de IA (superiores a 30 kW/bastidor) | +5.8% | Enfoque global, concentrado en sitios hiperescalables de Hong Kong | Corto plazo (≤ 2 años) |

| Cláusulas obligatorias de "arrendamiento verde" por parte de los principales propietarios de coubicación | +2.1% | Distritos comerciales de centros de datos de Hong Kong | Mediano plazo (2-4 años) |

| Hoja de ruta gubernamental de neutralidad de carbono para 2050 con objetivos de PUE ≤1,4 | +3.4% | A nivel territorial | Largo plazo (≥ 4 años) |

| Pilotos de intercambio de calor con agua submarina en Tseung Kwan O y Kai Tak | +1.8% | Proyectos costeros de Hong Kong | Largo plazo (≥ 4 años) |

| Proyectos de reutilización de calor para enfriamiento de distrito en Kai Tak y la Metrópolis del Norte | +2.3% | Nuevas áreas de desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido canal de hiperescaladores respaldado por la conectividad de cables submarinos de Hong Kong

Hong Kong alberga 13 sistemas de cables submarinos activos que aterrizan en Tseung Kwan O y otros recintos costeros, lo que permite a los operadores hiperescaladores interconectar el tráfico este-oeste con una latencia mínima.[1]SUNeVision, "Ventajas de conectividad MEGA Plus," sunevision.com El efecto de agrupación creado por estos sitios de aterrizaje comprime la disponibilidad de terreno y eleva las expectativas de densidad de bastidor, lo que a su vez obliga al mercado de enfriamiento de centros de datos de Hong Kong a especificar puntos de ajuste de agua fría más altos, tuberías de distribución de mayor tamaño y bloques de rechazo de calor modulares desde el inicio. Operadores como SUNeVision diseñan plantas de enfriamiento capaces de escalar desde bastidores empresariales de 12 kW hasta bastidores de IA que superan los 30 kW sin desmantelar la infraestructura existente. La demanda de conectividad inmediata también acorta los ciclos de arrendamiento, lo que requiere que las plantas de agua fría alcancen el PUE de diseño en menos de doce meses, un calendario que favorece los módulos de enfriamiento prefabricados.

Cláusulas obligatorias de "arrendamiento verde" por parte de los principales propietarios de coubicación

Global Switch estipula un PUE inferior a 1,4 en toda su cartera de la región Asia-Pacífico, y los inquilinos que incumplan este requisito se enfrentan a cláusulas de penalización o riesgos de renovación. Equinix HK4, por su parte, logró una reducción del 30% en la energía de enfriamiento al integrar controles de economizador de aire libre financiados en parte por CLP Power.[2]NVIDIA Corporation, "Especificaciones del sistema DGX B200," nvidia.com Estos mecanismos contractuales impulsan a los inquilinos a actualizar las bobinas de enfriamiento, elevar las temperaturas del agua fría y adoptar la contención activa de pasillos o intercambiadores de calor de puerta trasera con mayor rapidez de lo que sus propios ciclos de planificación de capital habrían dictado. El mercado de enfriamiento de centros de datos de Hong Kong se beneficia, por tanto, de volúmenes de modernización predecibles impulsados por las auditorías de cumplimiento de los propietarios.

Disparadas densidades de bastidor por clústeres de IA (superiores a 30 kW/bastidor)

Los servidores NVIDIA DGX B200 consumen aproximadamente 14,3 kW cada uno, y ocho chasis en un bastidor superan los 30 kW, muy por encima del límite térmico de la distribución de aire en suelo elevado. El enfriador de ajuste CoolLoop de Vertiv aborda estas cargas con temperaturas de agua de suministro de 40 °C que aún ofrecen un 70% de ahorro de energía anual en comparación con los despliegues convencionales de CRAH. La implicación inmediata para el mercado de enfriamiento de centros de datos de Hong Kong es un cambio innegociable hacia medios líquidos capaces de transportar más de 1.000 W por metro cuadrado sin puntos calientes de recirculación. Los operadores de instalaciones ya no tratan el enfriamiento líquido como una capa opcional; ahora constituye la estrategia principal en torno a la cual se organizan la energía, la distribución del espacio blanco y los pasillos de servicio.

La hoja de ruta gubernamental de neutralidad de carbono para 2050 incentiva un PUE ≤1,4

El Plan de Acción Climática de Hong Kong destina USD 47.000 millones a incentivos de eficiencia a nivel territorial, incluyendo depreciación acelerada en enfriadores de alto COP y préstamos blandos para circuitos de recuperación de calor residual. La Ordenanza de Eficiencia Energética de Edificios exige auditorías energéticas por intervalos de diez años, un requisito que posiciona las actualizaciones de enfriamiento como la ruta más inmediata para que los propietarios de centros de datos cumplan con la normativa. A nivel de distrito, la planta de enfriamiento de Kai Tak utiliza tomas de agua de mar para reducir el consumo eléctrico en un 35% y ahorrar 85 millones de kWh anuales.[3]Departamento de Servicios Eléctricos y Mecánicos, "Sistema de Enfriamiento de Distrito de Kai Tak," emsd.gov.hk Estas señales políticas aseguran una trayectoria de crecimiento a largo plazo para el mercado de enfriamiento de centros de datos de Hong Kong a medida que los operadores alinean sus planes de expansión con los hitos de descarbonización territorial.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez y alto coste de los alimentadores eléctricos de CLP Power y HK Electric | -3.7% | A nivel territorial | Corto plazo (≤ 2 años) |

| Aprobaciones de uso de suelo de 18 a 24 meses para edificios de Nivel IV | -2.8% | Nuevas zonas de desarrollo | Mediano plazo (2-4 años) |

| Corrosión por aerosol salino inducida por tifones en los enfriadores de azotea | -1.9% | Zonas costeras | Mediano plazo (2-4 años) |

| Mano de obra cualificada limitada para las modernizaciones de espacio blanco preparadas para inmersión | -2.1% | A nivel territorial; efecto derrame regional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez y alto coste de los alimentadores eléctricos de CLP Power y HK Electric

Los nuevos circuitos de alimentación requieren aprobaciones en múltiples etapas que pueden añadir 18 meses a los calendarios de construcción hiperescalable, lo que eleva los costes de intereses capitalizados y retrasa la puesta en servicio de las plantas de enfriamiento. Por ello, los operadores impulsan al mercado de enfriamiento de centros de datos de Hong Kong hacia circuitos de intercambiadores de calor de ultra-alta eficiencia, temperaturas de retorno de agua fría elevadas y variadores de velocidad en bombas que aplanan los picos de demanda dentro de los limitados márgenes de energía disponibles. Dado que las tarifas eléctricas se encuentran entre las más altas de la región, los inquilinos de coubicación evalúan modelos de coste total de propiedad donde cada vatio incremental ahorrado en enfriamiento mejora la sensibilidad del margen bruto.

Mano de obra cualificada limitada para las modernizaciones de espacio blanco preparadas para inmersión

El enfriamiento por inmersión requiere técnicos capacitados en el manejo de fluidos dieléctricos, regímenes de detección de fugas e instalación de tanques con presión equilibrada. LiquidStack tuvo que implementar pistas de certificación dedicadas para los contratistas locales con el fin de desplegar sus sistemas de 2 fases que alcanzan un PUE de 1,01. La escasez infla los presupuestos de instalación y empuja a los propietarios de proyectos a incluir paquetes de formación junto con los pedidos de equipos, incorporando una prima de servicios en el mercado de enfriamiento de centros de datos de Hong Kong que se refleja en la previsión de CAGR del 20,4% para el segmento de servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: Los hiperescaladores impulsan la innovación en el enfriamiento líquido

Los hiperescaladores representaron una cuota del 44,85% del mercado de enfriamiento de centros de datos de Hong Kong en 2025, y sus expansiones planificadas posicionan al segmento para registrar una CAGR del 20,15% hasta 2031. Estas grandes construcciones incorporan circuitos de agua fría dedicados para zonas de IA, filas de intercambiadores de calor de puerta trasera para cómputo general y cápsulas de inmersión para clústeres de entrenamiento. El mercado de enfriamiento de centros de datos de Hong Kong debe, por tanto, suministrar bastidores de bombeo modulares, colectores de desconexión rápida y unidades de distribución de refrigerante a nivel de bastidor que permitan un despliegue por fases sin interrupciones de producción.

Las instalaciones empresariales y perimetrales van a la zaga en gasto absoluto, pero experimentan con soluciones híbridas que combinan flujos de aire de contención de pasillos con circuitos de enfriamiento líquido localizados para bastidores de GPU. Esta adopción mixta demuestra cómo los estándares hiperescalables se propagan por el ecosistema: una vez que las cadenas de suministro de placas frías, mangueras selladas contra fugas y sensores de fluido maduran, las curvas de coste total de propiedad convergen, lo que lleva a los operadores de segundo nivel a adoptar arquitecturas similares. En consecuencia, las empresas de consultoría reportan un aumento en las consultas de diseño-construcción que referencian las hojas de especificaciones hiperescalables como estándares de facto de la industria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de nivel: Las instalaciones de Nivel 4 adoptan el enfriamiento avanzado

Los sitios de Nivel 3 representaron el 62,55% del tamaño del mercado de enfriamiento de centros de datos de Hong Kong en 2025, anclados por construcciones heredadas que priorizan resultados de PUE predecibles sobre la redundancia. Sin embargo, los canales de Nivel 4 están proyectados para crecer a una CAGR del 20,6%, lo que refleja la demanda de un tiempo de actividad del 99,995% que requiere redundancia de enfriamiento N+N con cabezales dobles de agua fría, zonas de contención aisladas y módulos de rechazo de calor de emergencia.

El estricto ciclo de aprobación —a menudo de 24 meses para revisiones de seguridad contra incendios, estructurales y de interfaz eléctrica— favorece diseños que reutilizan listas de componentes validadas, orientando aún más la contratación hacia proveedores multinacionales con registros documentados de fiabilidad. Los perfiles de Nivel 1 y Nivel 2 siguen centrados en el coste, seleccionando unidades de manejo de aire de alto COP en lugar de configuraciones de inmersión; sin embargo, incluso estas instalaciones reservan ahora espacio en el suelo para futuros bastidores de enfriamiento líquido, lo que indica la influencia generalizada de las métricas de resiliencia de niveles superiores.

Por tecnología de enfriamiento: Las soluciones de enfriamiento líquido ganan impulso

El enfriamiento basado en aire mantuvo el 65,20% de los ingresos en el mercado de enfriamiento de centros de datos de Hong Kong en 2025, pero las soluciones de enfriamiento líquido encabezan la historia de crecimiento con una CAGR prospectiva del 20,75%. Las placas directas al chip transportan cargas de calor superiores a 350 W por procesador mientras devuelven el refrigerante a 45 °C, un parámetro que habilita los circuitos de reutilización de calor para agua caliente doméstica o conexiones al sistema de enfriamiento de distrito. Los baños de inmersión, mientras tanto, eliminan hasta 200 kW por bastidor, lo que remodela las alturas de techo del espacio blanco, las distribuciones de supresión de incendios y las densidades de la cuadrícula de suelo elevado.

Los enfriadores heredados y las filas de CRAH no están desapareciendo de la noche a la mañana. En cambio, los operadores superponen circuitos de enfriamiento líquido a las salas de planta existentes, creando matrices híbridas donde el aire maneja las cargas base de TI y los circuitos de enfriamiento líquido interceptan las cuchillas de IA. Estas arquitecturas de doble vía ayudan a mitigar los riesgos de tiempo de inactividad durante la migración tecnológica, un factor que lleva a los gestores de adquisiciones a favorecer colectores independientes del proveedor y placas frías de intercambio rápido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por componente: El segmento de servicios acelera el crecimiento

Las adquisiciones de equipos representaron el 77,65% del tamaño del mercado de enfriamiento de centros de datos de Hong Kong en 2025, abarcando enfriadores, bombas, enfriadores secos, paneles de contención y sistemas de control. No obstante, se proyecta que la porción de servicios crezca a una CAGR del 19,95% a medida que aumenta la complejidad. Los compromisos de asistencia al diseño ahora incluyen simulaciones de dinámica de fluidos computacional (CFD) para el flujo de aire en edificios de varios pisos, pruebas de compatibilidad de fluidos para medios dieléctricos y modelado de gemelos digitales para el mantenimiento predictivo.

Los contratos de mantenimiento se amplían para incluir el muestreo de fluidos, la filtración de partículas y la calibración de alarmas de fugas, que difieren notablemente de las rutinas de cambio de filtros en los sistemas de aire. Las academias de formación de los proveedores suministran certificaciones específicas de inmersión para mitigar la escasez de mano de obra. Además, los acuerdos de nivel de servicio basados en el rendimiento vinculan los honorarios a los objetivos de PUE o de efectividad del uso del agua alcanzados, convirtiendo efectivamente a los proveedores de servicios en socios que comparten el riesgo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El distrito de Tseung Kwan O de Hong Kong concentra más de un tercio de las salas de servidores activas, agrupadas en torno a dos estaciones de cables submarinos y conductos de enfriamiento de distrito que abastecen las parcelas industriales adyacentes. Se proyecta que la capacidad instalada aumente de 317 MW en 2023 a aproximadamente 700 MW en 2028, duplicando el requisito de carga de enfriamiento. Esta escalada consolida al mercado de enfriamiento de centros de datos de Hong Kong como una capa de infraestructura fundamental para el plan de economía digital de la Gran Bahía.

La exposición costera introduce la corrosión por aerosol salino inducida por tifones que acorta el ciclo de vida de las bobinas de condensador. Los operadores responden con tubos recubiertos de epoxi, placas de titanio compatibles con el agua de mar y sistemas de persianas resistentes a huracanes. Al mismo tiempo, los pilotos de toma de agua de mar en Kai Tak y Tseung Kwan O ilustran cómo los grandes circuitos de diferencial de temperatura pueden aprovechar el agua ambiental a 23 °C, reduciendo la deriva de la pluma de las torres de enfriamiento y recortando el consumo de agua de reposición.

Los diseños de centros de datos verticales, necesarios por la escasez de terreno, plantean complejos desafíos de distribución de refrigerante. Los ingenieros instalan columnas de distribución con válvulas de equilibrio independientes de la presión y colectores de aislamiento de ramales cada dos pisos para controlar las caídas de presión debidas a la altura de la columna. El mercado de enfriamiento de centros de datos de Hong Kong incorpora, por tanto, amortiguadores sísmicos, compuertas de cierre rápido y lógica de redundancia que aborda tanto el apilamiento vertical como las consideraciones sísmicas.

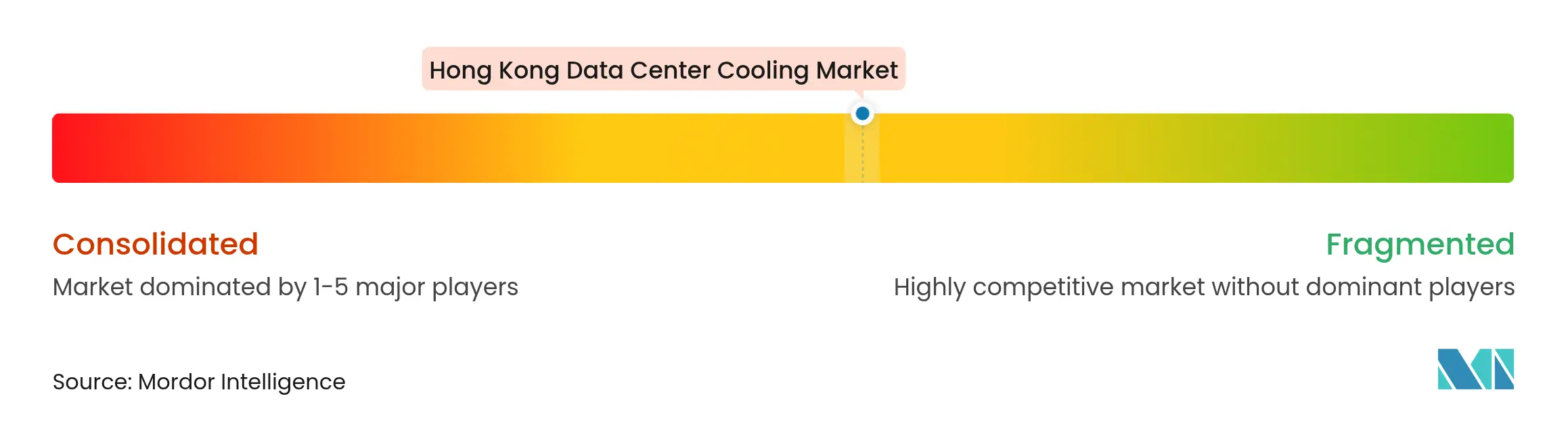

Panorama competitivo

El mercado de enfriamiento de centros de datos de Hong Kong está moderadamente fragmentado. Schneider Electric, Vertiv, Carrier y Johnson Controls anclan el liderazgo en el enfriamiento por aire, mientras que LiquidStack y ZutaCore encabezan los nichos de inmersión y directo al chip. El módulo de LiquidStack en Hong Kong alcanzó un PUE de 1,01 en 2024, estableciendo un punto de referencia regional. Schneider respondió adquiriendo Motivair, integrando unidades de distribución de refrigerante en su línea de distribución de energía Galaxy y ofreciendo bloques de enfriamiento líquido llave en mano que se interconectan con la monitorización de EcoStruxure.

Las alianzas estratégicas entre los fabricantes de equipos originales de enfriamiento y los proveedores de GPU definen la próxima fase de la competencia. La inversión de Carrier en ZutaCore alinea su programa de enfriadores QuantumLeap con circuitos de placa fría optimizados para procesadores de 800 W, lo que ofrece a los clientes hiperescalables una hoja de ruta integrada. Vertiv colabora con NVIDIA en arquitecturas de referencia que posicionan los bastidores de enfriamiento CoolLoop directamente bajo los bastidores de IA basados en SXM, reduciendo la latencia de bastidor a enfriamiento y mejorando los tiempos de respuesta ante excursiones térmicas.

El enfriamiento perimetral sigue siendo un segmento de espacio blanco. Las empresas emergentes promueven tanques de inmersión micro-modulares para coberturas de borde de carretera de 5G, mientras que los proveedores establecidos prueban circuitos de bombeo basados en refrigerante que prescinden completamente del agua. La intensidad competitiva gira, por tanto, en torno a la amplitud de la cartera tecnológica, el soporte de canal para los servicios de modernización y el acceso a químicas de refrigerante sostenibles.

Líderes de la industria de enfriamiento de centros de datos de Hong Kong

Schneider Electric SE

Vertiv Holdings Co

Huawei Technologies Co Ltd

LiquidStack Holding BV

Stulz GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Chemours y Navin Fluorine acordaron fabricar el fluido de inmersión de dos fases Opteon, con el objetivo de lograr reducciones de energía del 40% en salas de IA.

- Mayo de 2025: BDx aseguró financiamiento para su próximo módulo en Hong Kong, subrayando la confianza sostenida de los inversores.

- Marzo de 2025: Johnson Electric celebró un foro de enfriamiento de IA en Hong Kong para presentar bombas de enfriamiento líquido directo al chip (DCP) con una calificación de PUE superior a 1,2.

- Marzo de 2025: Trane lanzó enfriadores de cojinetes magnéticos de hasta 850 toneladas, adecuados para los veranos de alta temperatura ambiente de Hong Kong.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la refrigeración de centros de datos de Hong Kong como los ingresos anuales generados por los equipos de gestión térmica y los servicios asociados instalados en centros de datos construidos y modernizados en la RAE de Hong Kong. Los equipos cubiertos incluyen unidades CRAC y CRAH, enfriadores, enfriadores secos, torres de refrigeración, bombas, intercambiadores de calor de puerta trasera, soluciones directas al chip y de inmersión, junto con los servicios relacionados de instalación, actualización y mantenimiento.

Quedan excluidos los sistemas de calefacción, ventilación y aire acondicionado de todo el edificio que dan servicio a oficinas, generadores o zonas administrativas que se encuentran fuera del espacio en blanco.

Segmentación

- Por tipo de centro de datos

- Hiperescaladores (en propiedad y arrendados)

- Empresarial y perimetral

- Coubicación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tecnología de enfriamiento

- Enfriamiento basado en aire

- Enfriador y economizador (sistemas DX)

- CRAH

- Torre de enfriamiento (cubre enfriamiento directo, indirecto y de dos etapas)

- Otros

- Enfriamiento basado en líquido

- Enfriamiento por inmersión

- Enfriamiento directo al chip

- Intercambiador de calor de puerta trasera

- Enfriamiento basado en aire

- Por componente

- Por servicio

- Consultoría y formación

- Instalación y despliegue

- Mantenimiento y soporte

- Por equipo

- Por servicio

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a ingenieros de instalaciones de centros de hiperescala y colocación, directores de ventas de fabricantes de equipos originales de refrigeración, consultores independientes de puesta en marcha y especialistas en eficiencia energética de Hong Kong y los centros de APAC vecinos. En estas conversaciones se validaron los conductos de capacidad, las densidades medias de los bastidores, los ASP predominantes y las barreras prácticas para la adopción de la refrigeración líquida.

Investigación documental

Recopilamos datos básicos de fuentes de nivel 1 no protegidas por barreras de pago, como el Departamento de Censos y Estadísticas de Hong Kong, el Departamento de Servicios Eléctricos y Mecánicos, el Departamento de Protección Medioambiental, los documentos técnicos de Green Grid y los informes de asociaciones comerciales regionales. Los archivos de las empresas, las listas de tarifas y los artículos de los medios de comunicación recuperados a través de Dow Jones Factiva y D&B Hoovers enriquecieron los precios de los proveedores y los plazos de los proyectos. Se revisaron otras muchas referencias secundarias para cotejar cifras y aclarar definiciones.

Dimensionamiento y previsión del mercado

Creamos un modelo descendente que parte de la capacidad de carga de TI instalada y planificada, aplica conversiones típicas de megavatios por metro cuadrado y, a continuación, asigna el capex de refrigeración y los ingresos por servicios por megavatio desplegado. Las comprobaciones ascendentes selectivas, incluidos los roll-ups de equipos, las comprobaciones de canal y las muestras de ASP × volumen, refuerzan los totales antes del ajuste. Entre las variables clave se incluyen los cambios previstos en la densidad de racks, el PUE medio, los incentivos de la tasa del carbono, los movimientos del ASP de los equipos y las ampliaciones de capacidad de los centros de datos. Una regresión multivariante complementada con una extensión de tendencia ARIMA proyecta estos factores hasta 2030.

Ciclo de validación y actualización de datos

Los resultados del modelo se examinan mediante umbrales de varianza, revisión por pares e indicadores de anomalías. Cuando los anuncios de nuevas construcciones o los cambios normativos superan los umbrales preestablecidos, los analistas vuelven a consultar las fuentes y actualizan el modelo. Los informes se actualizan íntegramente cada año, con ajustes provisionales en caso de acontecimientos importantes, para garantizar que los clientes reciban la visión más reciente.

Por qué la línea base de refrigeración del centro de datos de Hong Kong de Mordor sigue siendo altamente fiable

Las estimaciones publicadas suelen divergir porque las empresas captan diferentes grupos de ingresos, aplican distintos supuestos de ASP o utilizan datos de capacidad obsoletos.

Las principales diferencias en este mercado se deben a la delimitación del gasto en modernización, el tratamiento de los ingresos por servicios y los ratios utilizados para convertir los presupuestos de inversión anunciados en ingresos realizados por los proveedores.

El disciplinado alcance de Mordor, la cadencia de actualización anual y la validación de doble vía mitigan estos escollos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 158,28 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 250 MILLONES DE USD (2023) | Consultoría regional A | Se centra únicamente en el equipamiento y mezcla la nueva construcción con el gasto en modernización, inflando la base. |

| 301,1 MILLONES DE USD (2023) | Diario profesional B | Utiliza el valor de envío del proveedor sin ajustarse a los límites de ingresos por servicios de Hong Kong. |

| 8.500 MILLONES DE DÓLARES (2024) | Consultoría global C | Agrupa la energía, la extinción de incendios y la construcción del emplazamiento en "refrigeración", lo que lleva a una sobreestimación extrema. |

La comparación demuestra que la disciplina de alcance de Mordor, la selección de variables y el nuevo contacto anual con las fuentes proporcionan una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear, replicar y en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de enfriamiento de centros de datos de Hong Kong?

El mercado está valorado en USD 189,47 millones en 2026 y se prevé que alcance USD 466,12 millones en 2031.

¿Qué tecnología de enfriamiento crece más rápido?

El enfriamiento líquido, que abarca soluciones de enfriamiento directo al chip y por inmersión, está proyectado para crecer a una CAGR del 20,75% hasta 2031 a medida que las densidades de bastidor de IA superan los 30 kW.

¿Por qué son importantes los objetivos de PUE en Hong Kong?

Las políticas gubernamentales de neutralidad de carbono vinculan los incentivos de las empresas de suministro eléctrico y los plazos de aprobación a umbrales de PUE de 1,4 o inferiores, lo que convierte el enfriamiento eficiente en una prioridad de cumplimiento normativo y de costes.

¿Qué segmento de nivel de centro de datos muestra el mayor potencial de crecimiento?

Se espera que las instalaciones de Nivel 4 registren una CAGR del 20,6% hasta 2031 debido a la demanda de un tiempo de actividad del 99,995% y vías de enfriamiento redundantes.

Última actualización de la página el: