Tamaño y Participación del Mercado de Refrigeración de Centros de Datos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

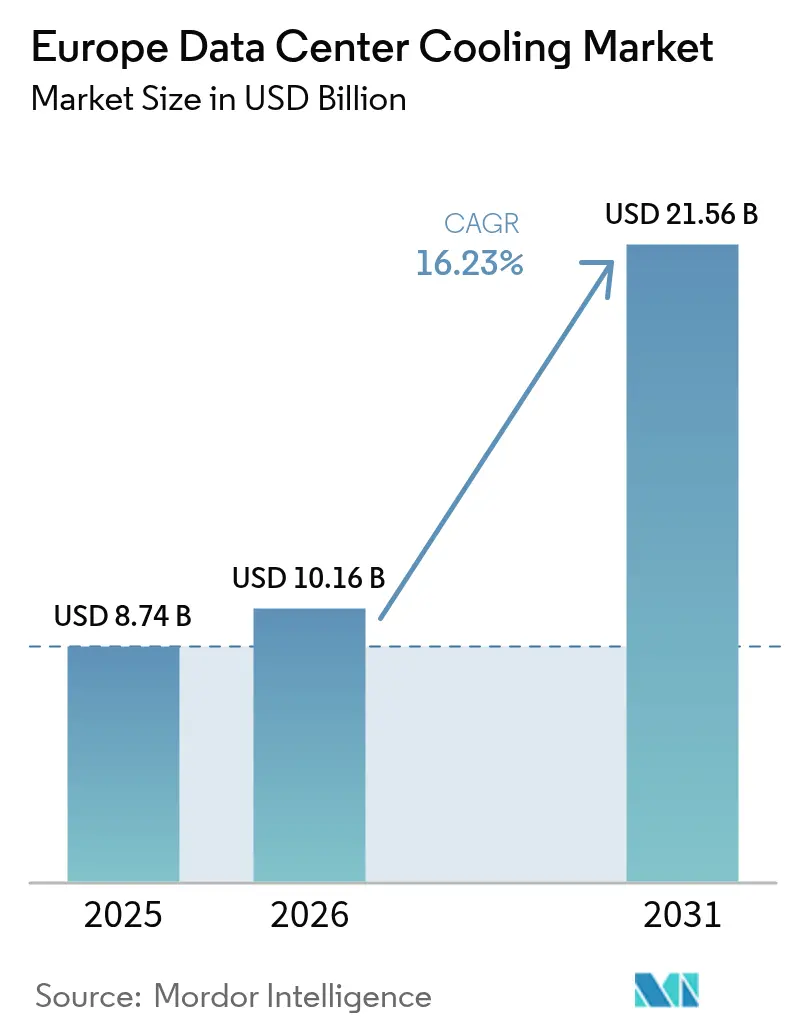

| Tamaño del mercado en el año base (2025) | 8.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Refrigeración de Centros de Datos en Europa por Mordor Intelligence

El tamaño del mercado de refrigeración de centros de datos en Europa en 2026 se estima en USD 10,16 mil millones, creciendo desde el valor de 2025 de USD 8,74 mil millones, con proyecciones para 2031 que muestran USD 21,56 mil millones, creciendo a una CAGR del 16,23% durante 2026-2031. La demanda de capacidad preparada para la inteligencia artificial, normas de eficiencia energética más estrictas y restricciones persistentes de suministro en el corredor FLAP-D se han combinado para acelerar la inversión en gestión térmica avanzada. Las condiciones naturales de enfriamiento gratuito en la región nórdica, junto con la reutilización obligatoria del calor residual para instalaciones superiores a 1 MW, están reformulando las opciones tecnológicas hacia sistemas de líquido e integración con redes de calefacción urbana. La consolidación de proveedores se intensifica a medida que los fabricantes de climatización establecidos adquieren especialistas en refrigeración por líquido para asegurar las competencias necesarias para bastidores de alta densidad. La escasez de componentes y los retrasos en la conexión a la red siguen siendo frenos a corto plazo; sin embargo, los operadores con margen de capital están utilizando la refrigeración por líquido para desbloquear mayores densidades de bastidores y márgenes premium de inteligencia artificial, reforzando el liderazgo de la región en infraestructura digital sostenible.

Conclusiones Clave del Informe

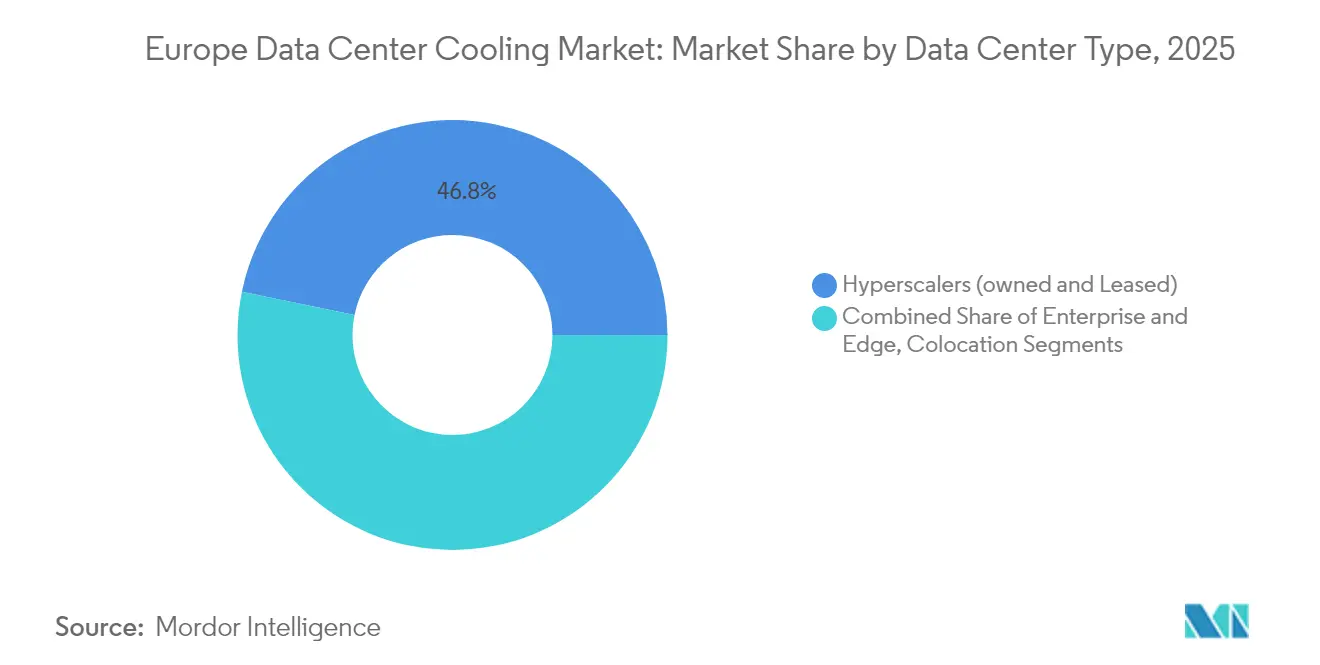

- Por tipo de centro de datos, los hiperescaladores representaron el 46,78% de la participación del mercado europeo de refrigeración de centros de datos en 2025, registrando al mismo tiempo la expansión más rápida con una CAGR del 16,62% hasta 2031.

- Por clasificación de nivel, los centros de Nivel 3 lideraron con una participación de ingresos del 64,92% en 2025; se proyecta que las instalaciones de Nivel 4 crezcan a una CAGR del 17,05% durante 2026-2031.

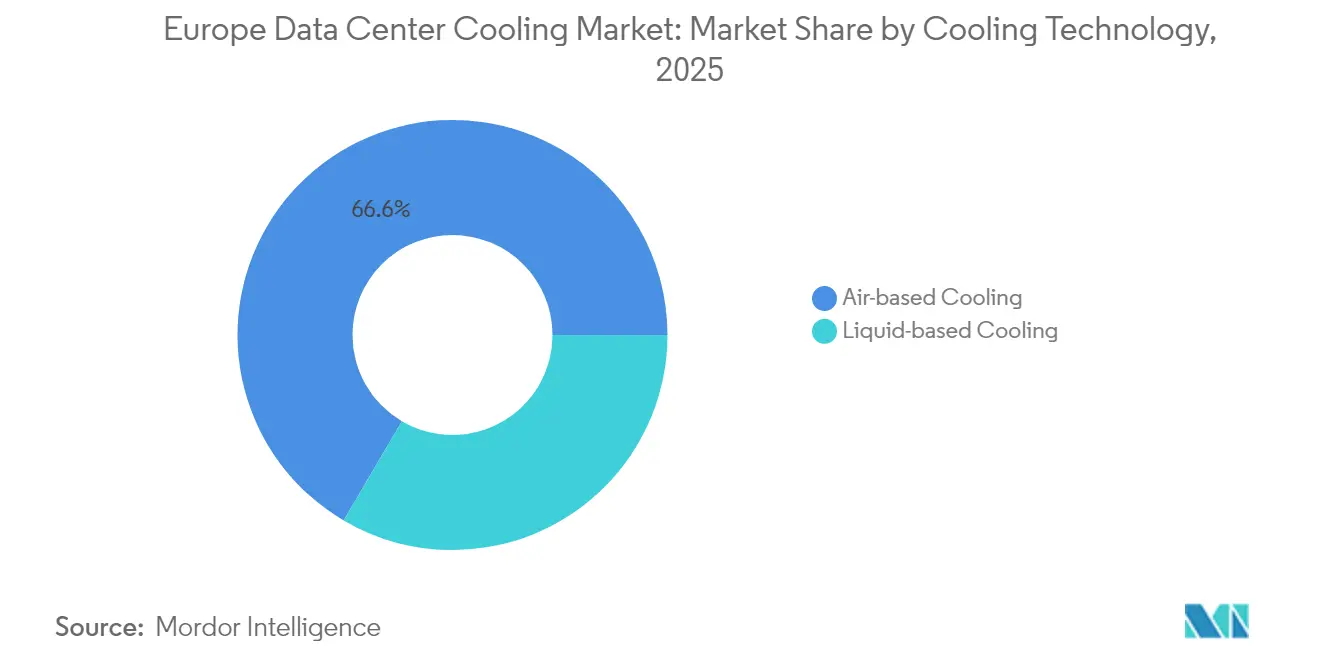

- Por tecnología de refrigeración, las soluciones basadas en aire mantuvieron una participación del 66,55% en 2025, mientras que se prevé que los sistemas de líquido escalen a una CAGR del 17,76% hasta 2031.

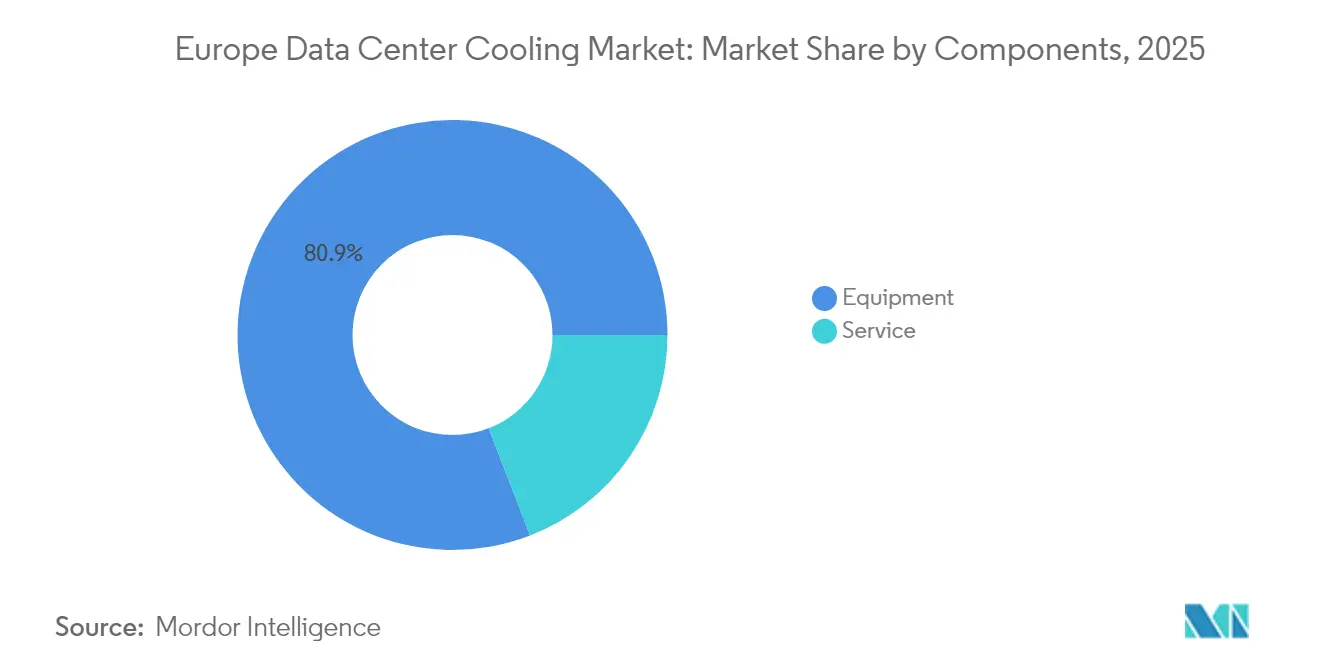

- Por componente, el equipamiento representó el 80,88% del tamaño del mercado de refrigeración de centros de datos en Europa en 2025; se espera que los servicios crezcan a una CAGR del 17,01% hasta 2031.

- Por país, el Reino Unido representó el 33,88% del tamaño del mercado de refrigeración de centros de datos en Europa en 2025; Polonia representa el mercado nacional de más rápido crecimiento con una CAGR del 16,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Enfriamiento de Centros de Datos en Europa*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las densidades de potencia de bastidores impulsado por la inteligencia artificial | +4.2% | Global, con concentración en el corredor FLAP-D | Corto plazo (≤ 2 años) |

| Pacto Verde Europeo y mandatos relacionados de eficiencia energética | +3.8% | A nivel de la UE, más intenso en Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Construcciones hiperescalares y de coubicación en el corredor FLAP-D | +3.1% | Fráncfort, Londres, Ámsterdam, París, Dublín | Mediano plazo (2-4 años) |

| Ventaja climática de enfriamiento gratuito en el norte de Europa | +2.4% | Países nórdicos, extendiéndose al norte de Alemania | Largo plazo (≥ 4 años) |

| Ingresos por calefacción urbana derivados de la reutilización del calor residual | +1.8% | Países nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Clústeres de inteligencia artificial soberana que adoptan refrigeración por líquido micro-modular | +1.3% | Iniciativas nacionales en las principales economías de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Densidades de Potencia de Bastidores Impulsado por la Inteligencia Artificial

Los clústeres de entrenamiento de inteligencia artificial están elevando las cargas de bastidor de 10-15 kW hacia 40-60 kW, un cambio que hace inadecuadas las unidades CRAH convencionales. Vertiv citó un aumento interanual del 37% en los pedidos de refrigeración por líquido durante el tercer trimestre de 2024 a medida que se aceleraron las construcciones intensivas en GPU. Los programas de inteligencia artificial soberana amplifican la tendencia: la nueva Fábrica de Inteligencia Artificial Soberana de Beyond.pl en Polonia utiliza módulos de líquido micro-modulares para condensar el cómputo nacional en instalaciones seguras.[1]Beyond.pl, "Comunicado de prensa del lanzamiento de la Fábrica de Inteligencia Artificial Soberana," telekomtalk.infoEl mayor contenido de refrigeración por fluido está impulsando la demanda de cobre, añadiendo mayor presión a las cadenas de suministro que ya afrontan largos plazos de entrega.

Pacto Verde Europeo y Mandatos Relacionados de Eficiencia Energética

La Directiva de Eficiencia Energética obliga a las instalaciones superiores a 1 MW a recuperar el calor residual salvo que sea técnicamente inviable, orientando los diseños hacia circuitos de refrigeración de baja exergía vinculados a redes municipales. El centro Avalon 3 de Retelit en Milán ya desvía 2,5 MWt hacia la calefacción urbana, reduciendo 3.300 t de CO₂ anuales.[2]Retelit, "Proyecto de reutilización de calor Avalon 3," retelit.it En paralelo, la eliminación progresiva de los gases fluorados acelera la migración hacia refrigerantes de bajo potencial de calentamiento global o tecnologías de líquido sin refrigerante.

Construcciones Hiperescalares y de Coubicación en el Corredor FLAP-D

La vacancia en el corredor FLAP-D disminuyó en 2024 y se proyecta que aumente en 2025, lo que lleva a los hiperescaladores a prearrendar capacidad 16 meses antes de la puesta en marcha. El campus Frankfurt West de Colt estaba totalmente comprometido antes de completar la estructura. Los sistemas de refrigeración son ahora un diferenciador clave; la expansión de Digital Realty en Fráncfort comercializa sistemas de líquido optimizados para inteligencia artificial como característica premium.[3]Digital Realty, "Digital Realty se expande en Fráncfort," digitalrealty.com

Ventaja Climática de Enfriamiento Gratuito en el Norte de Europa

Las temperaturas nórdicas permiten a los operadores alcanzar cifras de PUE cercanas a 1,1 mientras reducen las facturas energéticas hasta un 40%. XTX Markets comprometió EUR 1.000 millones para un campus en Kajaani que dependerá del aire ambiente y la exportación de calor a la red local. La refrigeración con agua de fiordo de Green Mountain en Noruega elimina por completo las cargas de los enfriadores y sustenta la estrategia de exportación digital del gobierno.

Análisis del Impacto de las Restricciones del Mercado de Enfriamiento de Centros de Datos en Europa*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para la modernización de la refrigeración por líquido | -2.8% | Global, con especial incidencia en instalaciones heredadas | Corto plazo (≤ 2 años) |

| Complejidad de la eliminación progresiva de gases fluorados y refrigerantes en toda la UE | -1.9% | A nivel de la UE, mayor impacto en el sur de Europa | Mediano plazo (2-4 años) |

| Escasez de personal certificado en tratamiento de agua | -1.4% | Global, aguda en el este y sur de Europa | Mediano plazo (2-4 años) |

| Moratorias de conexión a la red en áreas metropolitanas con escasez de energía | -1.1% | Ámsterdam, Dublín, áreas metropolitanas de Londres | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para la Modernización de la Refrigeración por Líquido

Actualizar una sala existente con circuitos directos al chip puede costar más de USD 1.000 por kW, una cifra que lleva a los operadores a sopesar las nuevas construcciones frente a las modernizaciones. Los plazos de entrega de componentes de 12-16 meses para bombas, válvulas de unidades de distribución de refrigerante y enfriadores de alta capacidad prolongan los períodos de recuperación de la inversión. La escasez de personal incrementa los gastos operativos, ya que la experiencia en química del agua exige tarifas premium.

Complejidad de la Eliminación Progresiva de Gases Fluorados y Refrigerantes en Toda la UE

El límite de gases fluorados de 2030 reduce la disponibilidad de mezclas de alto potencial de calentamiento global, elevando los precios y complicando la programación del mantenimiento. El lanzamiento del Blue e+ S de Rittal, que reduce el potencial de calentamiento global en un 56%, ilustra los costes de revisión del diseño, pero también el camino hacia el cumplimiento normativo. Los calendarios de aplicación divergentes entre los estados miembros aumentan la carga legal para los operadores multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Enfriamiento de Centros de Datos en Europa

Por Tipo de Centro de Datos:

Los Hiperescaladores Impulsan la Transformación del MercadoLas instalaciones hiperescalares captaron el 46,78% de la participación del mercado europeo de refrigeración de centros de datos en 2025 y se proyecta que crezcan a una CAGR del 16,62%, confirmando su influencia desproporcionada en la migración tecnológica. Sus amplios presupuestos de capital absorben los mayores costes iniciales de los tanques de inmersión y los intercambiadores de calor de puerta trasera, acelerando las curvas de aprendizaje del ecosistema. Los centros empresariales y de borde se retrasan en la adopción, pero están pilotando la distribución modular de refrigerante para satisfacer la inferencia de inteligencia artificial localizada. Los operadores de coubicación están trazando un camino intermedio ofreciendo «suites de refrigeración por líquido» que reducen el riesgo de la transformación del cliente, un enfoque que sustenta el crecimiento de los ingresos por servicios.

Los mandatos de inteligencia artificial soberana intensifican el impulso de los hiperescaladores. Las nuevas construcciones europeas de Microsoft dedican salas enteras a bastidores preparados para líquido, permitiendo instalaciones de cómputo que los diseños convencionales de aire no pueden albergar. Los propietarios de coubicación responden comercializando la refrigeración por líquido como servicio, una prima que recuperan mediante tarifas de mayor densidad. Los operadores de borde, presionados por los requisitos de latencia, están adoptando módulos compactos de fluido dieléctrico, lo que ilustra cómo las dinámicas de escala se filtran a través de todo el ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel:

El Nivel 4 Emerge como Pionero en Refrigeración por LíquidoEl Nivel 3 sigue siendo la opción mayoritaria con una participación del 64,92% del tamaño del mercado de refrigeración de centros de datos en Europa en 2025, favorecido por su equilibrio entre resiliencia y coste. Sin embargo, las instalaciones de Nivel 4 se expanden a una CAGR del 17,05% a medida que las nubes soberanas y los sectores regulados requieren mantenibilidad simultánea. Los planos de Nivel 4 integran frecuentemente circuitos de refrigerante duales con bombas N+N, estableciendo nuevas normas de fiabilidad.

Los gestores de Nivel 3 están adoptando modernizaciones selectivas de líquido, intercambiadores de puerta trasera para inquilinos de inteligencia artificial y filas CRAH para bastidores de uso general, creando entornos híbridos que prolongan la vida útil de los activos. Las instalaciones de Nivel 1/2 mantienen relevancia de nicho para la distribución de contenidos y las copias de seguridad; su refrigeración simplificada suele aprovechar el enfriamiento gratuito indirecto para minimizar el gasto. Los organismos de normalización están revisando si las definiciones actuales de Nivel tienen suficientemente en cuenta la redundancia de los sistemas de líquido, lo que sugiere futuras codificaciones de diseño.

Por Tecnología de Refrigeración:

Los Sistemas de Líquido Ganan Impulso EstratégicoLos métodos de aire siguen representando el 66,55% de los ingresos de 2025. Los enfriadores con economizador y las unidades CRAH dominan las instalaciones existentes, y las torres de enfriamiento evaporativo indirecto siguen siendo rentables en climas moderados. Sin embargo, la presión aumenta con el crecimiento de la refrigeración por líquido a una CAGR del 17,76%, liderado por placas directas al chip e inmersión monofásica. Los proveedores de inmersión demuestran una potencia de diseño térmico de chip superior a 1.000 W, lo que permite a los bastidores de inteligencia artificial superar los techos históricos de densidad.

Los intercambiadores de calor de puerta trasera, aptos para modernización, salvan la brecha para las salas heredadas, proporcionando refrigeración de 30 kW por bastidor sin cambios en la fontanería a nivel de suelo. La carrera tecnológica impulsa las fusiones y adquisiciones: Baltimore Aircoil obtuvo licencia de las patentes de inmersión de DUG para asegurar presencia en nichos de alta densidad. Los especialistas tradicionales en refrigeración por aire están formando alianzas para proteger su participación, lo que refleja el reconocimiento de que el techo de rendimiento del aire por sí solo ha sido alcanzado para el cómputo de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente:

El Crecimiento de los Servicios Refleja la Complejidad de la ImplementaciónEl equipamiento mantuvo una participación del 80,88% en 2025, una proporción respaldada por ciclos de construcción intensivos en hardware. Sin embargo, se proyecta que el segmento de servicios crezca a una CAGR del 17,01% a medida que los operadores externalizan el diseño, la puesta en marcha y el mantenimiento predictivo. Las empresas emergentes de refrigeración por líquido están agrupando la monitorización de la calidad del fluido, la analítica de detección de fugas y la formación en contratos recurrentes, ampliando los ingresos a lo largo de la vida útil por MW.

Los servicios de instalación capturan la mayor parte, lo que refleja las habilidades especializadas de ajuste de tuberías, soldadura y contención necesarias para los circuitos de refrigerante. La demanda de mantenimiento también es elevada porque la fiabilidad de las bombas afecta directamente a las métricas de los acuerdos de nivel de servicio de tiempo de actividad. La consultoría en torno a la valorización del calor residual y el cumplimiento de la normativa de la UE está emergiendo como un nicho lucrativo, con empresas de ingeniería que modelan los retornos termodinámicos y financieros de las conexiones a redes de calefacción urbana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Enfriamiento de Centros de Datos en el Reino Unido

El Reino Unido lideró con el 33,88% del tamaño del mercado de enfriamiento de centros de datos en Europa en 2025, impulsado por la demanda de nube centrada en las finanzas de Londres y las favorables deducciones por depreciación. Las restricciones de la red eléctrica en torno al anillo de la M25 han orientado los diseños hacia soluciones con PUE inferior a 1,2. La construcción de 30 MW de Green Mountain en el este de Londres apunta a cargas de trabajo de alto rendimiento y aprovecha circuitos de líquido avanzados para mantenerse dentro de los límites de asignación de energía. Las proyecciones gubernamentales que valoran la contribución del sector en 44.000 millones de GBP para 2035 sostienen el apoyo político.

Mercado de Enfriamiento de Centros de Datos en Polonia

Polonia es la frontera de crecimiento más destacada con una CAGR del 16,39%. Los hiperescaladores, atraídos por los costos de energía de nivel medio y la proximidad a la UE, comprometieron gastos de varios miles de millones de euros; Google por sí solo destinó 3.000 millones de EUR para zonas de nube regionales. El campus de Atman en Varsovia, valorado en 344 millones de USD, añade 14,4 MW con circuitos de enfriamiento líquido que soportan racks de 50 kW.

Panorama Competitivo

La competencia en el mercado de refrigeración de centros de datos en Europa se intensifica a medida que la escala y la amplitud tecnológica se vuelven decisivas. La adquisición de Motivair por USD 850 millones por parte de Schneider Electric aseguró la propiedad intelectual de inmersión y la fabricación de unidades de distribución de refrigerante de alta capacidad. Vertiv aprovecha una franquicia de servicios global para cerrar acuerdos de soporte plurianuales y registró un crecimiento orgánico de ventas netas del 19,2% en el tercer trimestre de 2024.

Las alianzas estratégicas complementan las fusiones y adquisiciones. Munters y ZutaCore combinan el manejo adiabático del aire con circuitos dieléctricos directos sobre el chip, conectando salas de densidad mixta. La plataforma QuantumLeap de Carrier agrupa enfriadores, bastidores de unidades de distribución de refrigerante y controles de inteligencia artificial, señalando un giro desde el hardware discreto hacia ecosistemas integrados.

Los disruptores como Submer, Iceotope y Asperitas apuntan a nichos de inmersión, lo que lleva a los operadores establecidos a obtener licencias o adquirir. La oportunidad de espacio en blanco reside en las arquitecturas híbridas: los proveedores que unifican la economización del lado del aire con circuitos de líquido de acoplamiento cercano se posicionan para ganar ciclos de renovación en instalaciones existentes. La capacidad de servicios está emergiendo como una ventaja competitiva; los proveedores que ofrecen paquetes de diseño-construcción-operación vinculan a los operadores en flujos de ingresos de una década.

Líderes de la Industria de Refrigeración de Centros de Datos en Europa

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Enfriamiento de Centros de Datos en Europa Cubiertas en este Informe

- Vertiv Group Corp.

- Stulz GmbH

- Schneider Electric SE

- Rittal GmbH and Co. KG

- Asetek A/S

- Alfa Laval AB

- Iceotope Technologies Ltd.

- Green Revolution Cooling Inc.

- Chilldyne Inc.

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- Daikin Europe NV

- Munters Group AB

- Submer Technologies SL

- CoolIT Systems Inc.

- Danfoss A/S

- Parker Hannifin Corp.

- Trane Technologies plc

- Sensata Technologies Inc.

- Asperitas BV

Leer el Análisis de las Empresas del Mercado de Enfriamiento de Centros de Datos en Europa

Desarrollos Recientes de la Industria en el Mercado de Enfriamiento de Centros de Datos en Europa

- Febrero de 2025: Carrier Global presentó QuantumLeap, una suite que integra refrigeración directa al chip y controles inteligentes para centros de datos de inteligencia artificial.

- Febrero de 2025: Green Mountain y KMW completaron la estructura de una instalación en el área del corredor FLAP-D cerca de Fráncfort, añadiendo capacidad preparada para líquido.

- Enero de 2025: XTX Markets destinó EUR 1.000 millones para un campus en Kajaani, Finlandia, que aprovecha la refrigeración por aire ambiente y la exportación de calor.

- Enero de 2025: El propietario de Lidl anunció un campus de 200 MW en Lübbenau, Alemania, avanzando en la cartera de construcciones de alta densidad del país.

Mercado de Enfriamiento de Centros de Datos en Europa Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado europeo de refrigeración de centros de datos como los ingresos anuales generados por equipos, fluidos, controles y servicios relacionados que eliminan el calor en salas de datos de tipo hiperescala, colocación, empresarial y edge en los EU-27, Reino Unido, Noruega, Suiza e Islandia. Las soluciones abarcan sistemas de aire (unidades CRAC/CRAH, enfriadores, torres, configuraciones de aire libre o adiabáticas) y técnicas de líquido (intercambiadores de calor de puerta trasera, direct-to-chip, inmersión) desplegadas dentro del espacio blanco.

Exclusión del alcance: El HVAC de edificios para espacios de oficinas, salas de conversión de energía y refugios de telecomunicaciones no se contabiliza.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Hiperescaladores (propios y arrendados)

- Empresarial y de Borde

- Coubicación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tecnología de Refrigeración

- Refrigeración Basada en Aire

- Enfriador y Economizador (Sistemas de Expansión Directa)

- CRAH

- Torre de Enfriamiento (cubre refrigeración directa, indirecta y de dos etapas)

- Otros

- Refrigeración Basada en Líquido

- Refrigeración por Inmersión

- Refrigeración Directa al Chip

- Intercambiador de Calor de Puerta Trasera

- Refrigeración Basada en Aire

- Por Componente

- Por Servicio

- Consultoría y Formación

- Instalación y Despliegue

- Mantenimiento y Soporte

- Por Equipamiento

- Por Servicio

- Por País

- Reino Unido

- Alemania

- Países Bajos

- España

- Polonia

- Suiza

- Austria

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de instalaciones, consultores de diseño, responsables de producto de equipos y jefes de adquisiciones de colocación en los centros FLAP-D, Iberia, los países nórdicos y Europa Central y Oriental. Estos intercambios confirmaron las trayectorias de densidad, los rangos de precios, la intención de adopción de refrigeración líquida y las tasas de incorporación de servicios que sustentan nuestro modelo.

Investigación documental

Comenzamos recopilando bases regulatorias y técnicas a partir de los balances energéticos de Eurostat, los estudios de eficiencia del JRC de la Comisión Europea, los archivos de emisiones de redes nacionales, los registros de interrupciones del Uptime Institute y los informes de EUDCA y Bitkom. Los archivos de empresas, los prospectos de OPI y los portales de permisos municipales revelaron la potencia de los racks, la superficie de suelo y los parámetros de referencia de PUE, mientras que fuentes de noticias de reconocido prestigio detallaron los planes de expansión. La inteligencia financiera y las alertas de noticias en tiempo real se consultaron a través de D&B Hoovers y Dow Jones Factiva. Este conjunto es ilustrativo; muchas referencias adicionales contribuyeron a la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente convierte la carga de TI instalada por área metropolitana en grupos de CAPEX y OPEX de refrigeración mediante los ratios vigentes de PUE, vida útil de los equipos e intensidad de servicio, que luego se contrastan de forma ascendente con los ingresos de proveedores muestreados y los cálculos de precio por volumen promedio. Las variables clave incluyen las adiciones de megavatios de hiperescala, la migración de la densidad de potencia de los racks, la penetración de la refrigeración líquida, los futuros de electricidad mayorista, las trayectorias del impuesto al carbono y la disponibilidad de horas de enfriamiento gratuito. Las proyecciones a cinco años se basan en una regresión multivariante combinada con análisis de escenarios en torno al crecimiento de las cargas de trabajo de IA, con coeficientes validados en llamadas de seguimiento con tecnólogos senior.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a estadísticas de consumo de red y canalizaciones de construcción antes de la revisión senior. Actualizamos el archivo anualmente, emitiendo actualizaciones provisionales cuando surgen proyectos de más de 10 MW, shocks en los precios de la energía o cambios materiales en las políticas.

Por qué la línea de base de Mordor para la refrigeración de centros de datos en Europa merece confianza

Las estimaciones publicadas suelen divergir; otras empresas pueden ampliar la geografía, contabilizar el HVAC de edificios o extrapolar bases de instalación desactualizadas.

Las perspectivas reportadas para 2024 oscilan entre USD 13,49 mil millones y USD 4,77 mil millones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 8,74 B (2025) | Mordor Intelligence | - |

| USD 13,49 B (2024) | Consultoría Regional A | Incluye HVAC de oficinas y un alcance EMEA más amplio |

| USD 4,77 B (2024) | Publicación Especializada B | Contabiliza solo equipos; omite servicios y los países nórdicos |

| USD 3,90 B (2025) | Consultoría Global C | Limita el alcance al hardware de refrigeración, excluyendo el mantenimiento |

La comparación muestra que, una vez armonizadas las variables, las cifras convergen hacia nuestro punto medio, lo que subraya que el proceso equilibrado y transparente de Mordor ofrece a los responsables de la toma de decisiones una línea de base confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de refrigeración de centros de datos en Europa?

El mercado de refrigeración de centros de datos en Europa está valorado en USD 10,16 mil millones en 2026 y se proyecta que alcance USD 21,56 mil millones en 2031.

¿Qué segmento tiene la mayor participación en el mercado de refrigeración de centros de datos en Europa?

Los centros de datos hiperescaladores lideran con una participación de mercado del 46,78% en 2025, impulsados por grandes despliegues de inteligencia artificial y nube.

¿Por qué las tecnologías de refrigeración por líquido están ganando terreno en Europa?

Los bastidores de inteligencia artificial superan ahora los 40 kW, sobrepasando los límites de la refrigeración por aire, y las normas de eficiencia energética de la UE favorecen los sistemas de líquido que permiten la reutilización del calor residual y un bajo PUE.

¿Cómo influye la regulación de la UE en las opciones de refrigeración?

La Directiva de Eficiencia Energética exige la recuperación de calor para instalaciones de gran tamaño, y la eliminación progresiva de los gases fluorados limita los refrigerantes de alto potencial de calentamiento global, impulsando a los operadores hacia soluciones eficientes de líquido o de bajo potencial de calentamiento global.

Última actualización de la página el: