Tamaño y participación del mercado de refrigeración de centros de datos

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

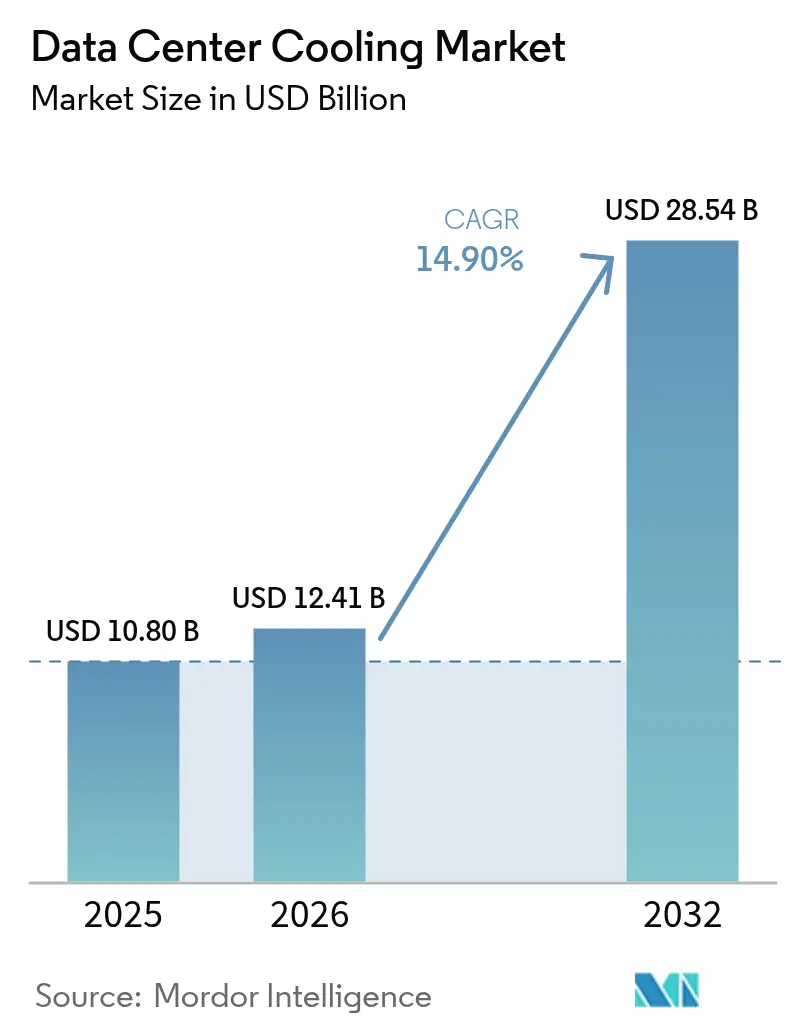

| Tamaño del Mercado (2026) | 12.41 Mil millones de dólares |

| Tamaño del Mercado (2032) | 28.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 14.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

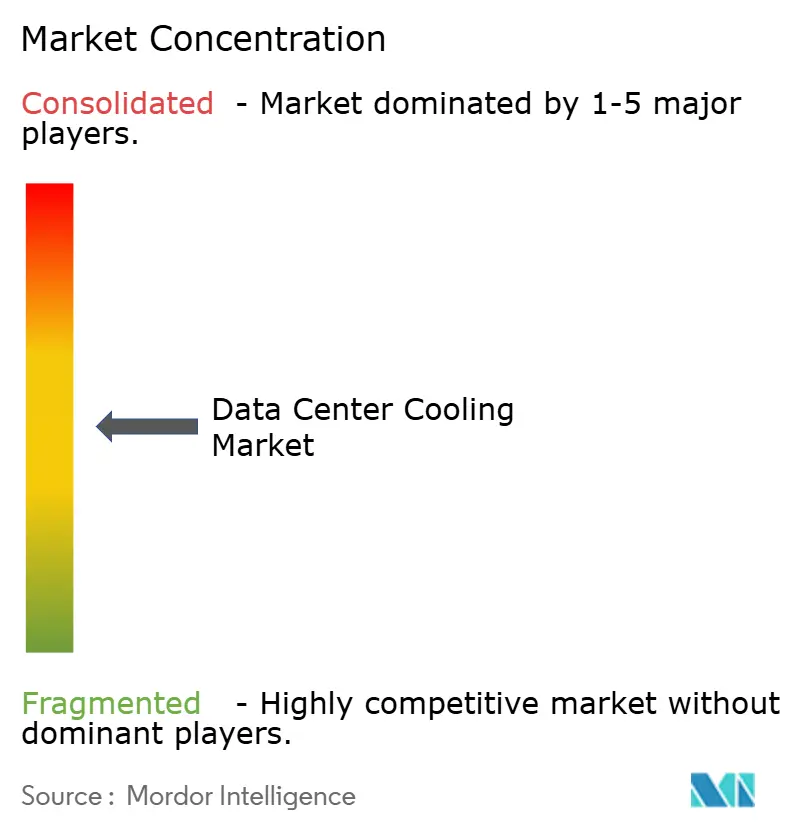

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de refrigeración de centros de datos por Mordor Intelligence

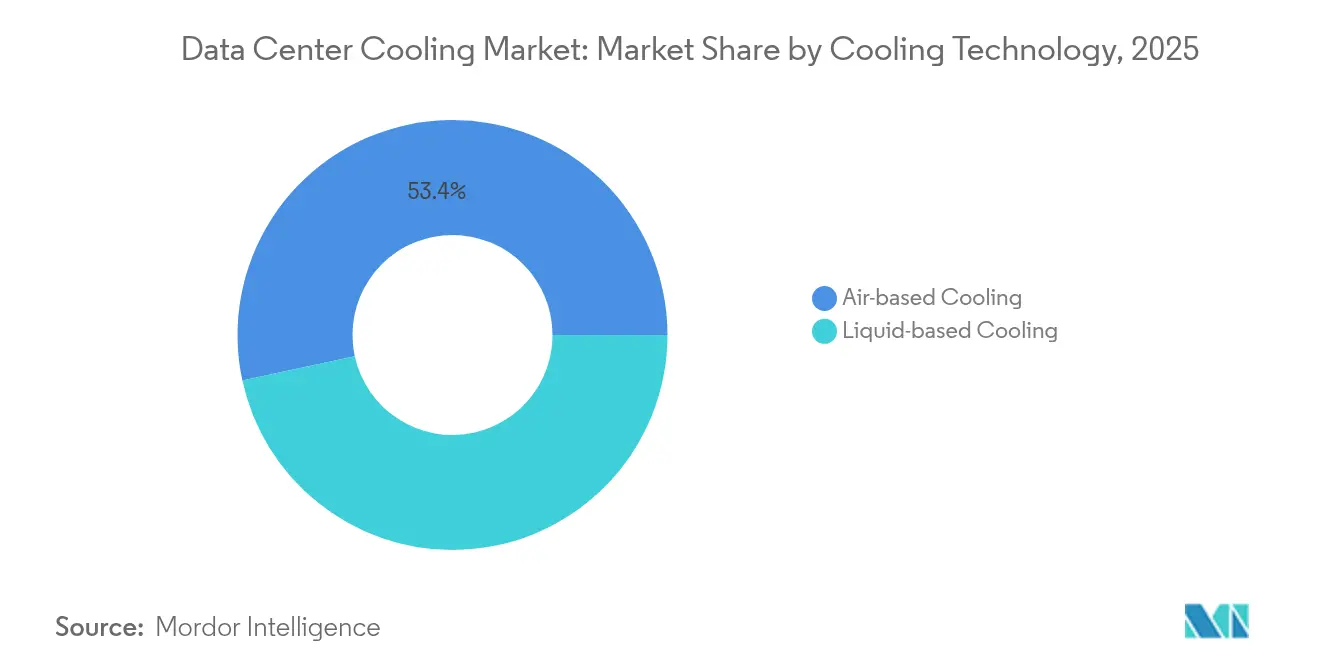

El mercado de refrigeración de centros de datos fue valorado en USD 10.800 millones en 2025 y se estima que crecerá desde USD 12.410 millones en 2026 hasta alcanzar USD 28.540 millones en 2032, a una CAGR del 14,90% durante el período de pronóstico (2026-2032). La migración continua de sistemas térmicos basados en aire a sistemas basados en líquido sustenta esta expansión, mientras que las ampliaciones de infraestructura hiperescala, las cargas térmicas de los chips de IA y los mandatos de refrigerantes de bajo potencial de calentamiento global (GWP) refuerzan el impulso de compra a corto plazo. Las soluciones líquidas ya representan el 46% de la participación del mercado de refrigeración de centros de datos, y su CAGR del 17,50% hasta 2031 señala una preferencia duradera por arquitecturas de refrigeración directa al chip e inmersión. Los operadores de hiperescala representan el único nodo de demanda más grande, aunque los despliegues en sitios de borde y micrositios ahora registran el crecimiento más rápido con un 18,00%, a medida que el 5G densifica las redes rurales. Geográficamente, América del Norte contribuye con el 76% del gasto, pero la CAGR del 18,20% de Asia-Pacífico destaca el gasto acelerado en Singapur, China y Japón, donde los diseños de alta densidad compensan las limitaciones de espacio. La dinámica competitiva se intensificó en 2024-2025: Johnson Controls desinvirtió USD 8.100 millones en activos de HVAC a Bosch para concentrarse en enfriadores específicos para centros de datos, y Schneider Electric incorporó al especialista en inmersión Motivair a su cartera, señalando un giro estratégico hacia la ingeniería de refrigeración por líquido.

Conclusiones clave del informe

- Por tecnología de refrigeración, los sistemas basados en líquido mantuvieron una participación del 46,60% en el mercado de refrigeración de centros de datos en 2025 y avanzan a una CAGR del 17,25% hasta 2032.

- Por componente de refrigeración, las manejadoras de aire para sala de cómputo mantuvieron una participación del 30,60% en el mercado de refrigeración de centros de datos en 2025, y los enfriadores y unidades de intercambio de calor avanzan a una CAGR del 15,70% hasta 2032.

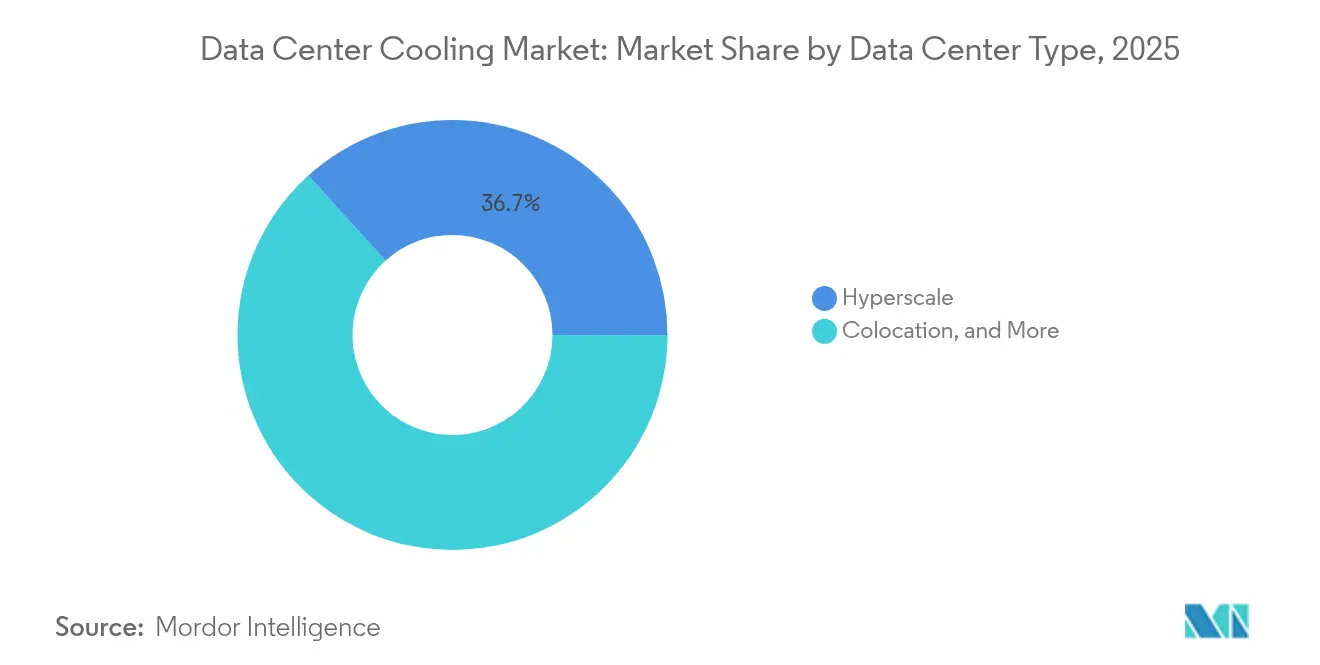

- Por tipo de centro de datos, se proyecta que los centros empresariales crecerán a una CAGR del 17,55% hasta 2032, mientras que los centros hiperescala retuvieron el 36,70% de la participación del tamaño del mercado de refrigeración de centros de datos en 2025.

- Por industria de usuario final, TI y telecomunicaciones representaron el 29,10% del tamaño del mercado de refrigeración de centros de datos en 2025, mientras que las aplicaciones de salud están previstas para una CAGR del 13,95% hasta 2032.

- Por geografía, se prevé que Asia-Pacífico registre la trayectoria más rápida, expandiéndose a una CAGR del 17,85% entre 2026-2032, mientras que América del Norte dominó con una participación de ingresos del 75,56% del tamaño del mercado de refrigeración de centros de datos en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de refrigeración de centros de datos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la densidad térmica en cargas de trabajo de IA y HPC | +4.20% | América del Norte, China | Corto plazo (≤ 2 años) |

| Expansión de infraestructura hiperescala en metrópolis secundarias | +3.10% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de divulgación de PUE / GHG | +2.80% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Mayor frecuencia de olas de calor globales que incrementan la demanda de refrigeración | +1.90% | Oriente Medio, sur de EE. UU. | Largo plazo (≥ 4 años) |

| Monetización del calor residual mediante circuitos de energía de distrito | +1.50% | Países Nórdicos, Europa Occidental | Largo plazo (≥ 4 años) |

| Ampliaciones de borde incentivadas fiscalmente en redes rurales | +1.60% | EE. UU. rural, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la densidad térmica en cargas de trabajo de IA y HPC

Los servidores de alta densidad de GPU ahora disipan más de 200 kW por bastidor, superando ampliamente los sobres heredados de 10 kW y haciendo ineficaces a las unidades CRAC convencionales. Las placas frías de refrigeración directa al chip y los baños de inmersión total han pasado, por tanto, de proyectos piloto a pisos de producción, particularmente dentro de los clústeres de IA de Meta y Microsoft. Los fabricantes de chips integran canales de interfaz líquida en paquetes de nueva generación, erosionando la barrera entre el silicio de cómputo y la infraestructura de instalaciones [1].Jacqueline Davis, "¿Demasiado caliente para manejarlo? Operators to Struggle with New Chips," Uptime Institute, journal.uptimeinstitute.com Los organismos reguladores presionan simultáneamente para que el PUE sea inferior a 1,3, creando un entorno de doble presión que favorece las tecnologías de refrigeración por líquido.

Expansión de infraestructura hiperescala en metrópolis secundarias

Los operadores buscan menores costos de terreno y energía más limpia en Phoenix, Columbus y Osaka, pero esas ubicaciones a menudo carecen de infraestructura de servicios públicos madura. Como resultado, los proyectos especifican enfriadores modulares e intercambiadores de calor de puerta trasera que acortan los ciclos de puesta en marcha y toleran amplias variaciones ambientales. Los climas de las ciudades secundarias también conceden más horas de enfriamiento gratuito por aire, reduciendo las métricas de costo del ciclo de vida que impulsan las aprobaciones de inversión de capital a nivel directivo.

Regulaciones obligatorias de divulgación de PUE / GHG

La Directiva de Eficiencia Energética de la UE obliga a los sitios con más de 500 kW de carga de TI a presentar declaraciones anuales de PUE y calor residual. El Título 24 de California y el programa Green Mark de Singapur van en la misma dirección. Los operadores que no pueden demostrar una mejora continua de la eficiencia arriesgan mayores cargos por carbono o moratorias a la expansión, orientando las adquisiciones hacia enfriadores cargados con refrigerante R-454B y software que ajusta las velocidades de los ventiladores en tiempo real [2].Comisión Europea, "Directiva sobre eficiencia energética", ec.europa.eu

Mayor frecuencia de olas de calor globales que incrementan la demanda de refrigeración

El año 2024 estableció récords de temperatura en Londres y Phoenix, reduciendo las ventanas de enfriamiento gratuito y estresando los equipos mecánicos. ASHRAE respondió ampliando la banda recomendada de temperatura de entrada al servidor a 27 °C; sin embargo, los operadores igualmente añadieron serpentines de expansión directa y enfriadores adiabáticos para mayor resiliencia. Los sitios en Oriente Medio despliegan cada vez más condensadores evaporativos de dos etapas que limitan el tiempo de funcionamiento del compresor durante las tardes a 50 °C.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prima de inversión de capital en tecnologías de refrigeración por líquido avanzadas | -2.40% | Global | Corto plazo (≤ 2 años) |

| Complejidad de la modernización en espacios blancos heredados | -1.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Suministro limitado de refrigerantes de bajo GWP | -1.20% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Riesgo de garantía por fluidos de inmersión no estándar | -0.90% | Primeros adoptantes de hiperescala | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prima de inversión de capital en tecnologías de refrigeración por líquido avanzadas

Los tanques de inmersión cuestan un 60% más que la contención tradicional de pasillos calientes, y los fluidos dieléctricos especializados oscilan entre USD 5 y 7 por litro, lo que supone un desafío para el retorno de inversión en sitios por debajo de 2 MW. No obstante, los ahorros energéticos del 30-40% comprimen el período de recuperación a menos de tres años en regiones con tarifas eléctricas elevadas.

Complejidad de la modernización en espacios blancos heredados

Los diseños de piso elevado y los sistemas de distribución de energía subdimensionados dificultan el tendido de tuberías líquidas, lo que a menudo lleva los presupuestos de modernización al 70% del gasto en obra nueva. Muchos operadores de colocación optan, por tanto, por clausurar las salas de la era 2010 en lugar de acometer modernizaciones disruptivas[3].Dan Rabb, "AI Is Making Older Data Centers Obsolete, Yet Upgrades Are Rare," Bisnow, bisnow.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de refrigeración: Los sistemas líquidos amplían el alcance de adopción

El tamaño del mercado de refrigeración de centros de datos para métodos líquidos alcanzó USD 5.900 millones en 2026 y superará los USD 15.330 millones en 2032, avanzando a una CAGR del 17,25%. Las tuberías de refrigeración directa al chip dominan los nuevos bastidores de IA, mientras que las cubas de inmersión de doble fase atienden cargas de trabajo de nicho, como clústeres de minería de criptomonedas. Las matrices de enfriadores y unidades CRAC por aire siguen siendo comunes en entornos empresariales donde las densidades de bastidor permanecen por debajo de 15 kW; sin embargo, su participación disminuye anualmente a medida que las regulaciones aprietan los objetivos de PUE. Los proveedores responden con enfriadores híbridos que combinan circuitos de glicol y almohadillas adiabáticas para extender las temporadas de enfriamiento gratuito.

Los intercambiadores de calor de puerta trasera sirven de puente para los operadores que no desean redistribuir racks completos; un solo intercambiador eleva la capacidad del bastidor de 12 kW a 30 kW sin soldadura en el piso. Mientras tanto, las patentes sobre placas frías microconvectivas prometen una eliminación de flujo de calor de 350 W/cm², anticipando la expansión de la refrigeración por líquido hacia los servidores x86 convencionales. Los gabinetes de borde importan módulos de refrigerante sellados en fábrica para reducir la mano de obra en sitio, alineándose con los mandatos de operación sin personal.

Por componente de refrigeración: Las plataformas integradas superan al hardware independiente

Las manejadoras de aire para sala de cómputo todavía representan el 30,60% del gasto, pero su CAGR del 3,75% queda por detrás del mercado general de refrigeración de centros de datos. Por el contrario, los enfriadores y las unidades de intercambio de calor registrarán una CAGR del 15,70% a medida que la adopción de refrigeración por líquido amplíe la demanda de tuberías. Las bombas, válvulas y colectores de redundancia forman un submercado de USD 1.950 millones en 2026, beneficiándose de la proliferación de circuitos de refrigeración directa al chip. El software de supervisión impulsado por IA registra el crecimiento más rápido, reduciendo las RPM de los ventiladores y el escalonamiento de los compresores para ahorrar entre el 15 y el 25% de energía en los campus de Google y Alibaba. Las suites integradas que combinan hardware, telemetría y controles de aprendizaje automático alcanzan precios superiores, pero ofrecen una reducción cuantificable de OPEX, convenciendo a los directores financieros más rápido que las consolas independientes.

Por tipo de centro de datos: El borde crece aceleradamente, la hiperescala sostiene el volumen

Las instalaciones hiperescala representaron USD 4.520 millones del mercado de refrigeración de centros de datos en 2026, impulsadas por granjas de IA de alta intensidad de capital. Sin embargo, la CAGR del 17,55% para el segmento empresarial supera a todos los demás grupos. Además, las operadoras de telecomunicaciones despliegan módulos prefabricados de 20-50 kW cerca de las torres 5G, con circuitos líquidos sellados que garantizan intervalos de servicio de 10 años. Los proveedores de colocación monetizan las suites de alta densidad mediante modelos de tarifa adicional, cobrando primas del 20-30% por bastidor preparado para refrigeración por líquido. Las empresas que se enfrentan a actualizaciones de IA sopesan el costo de modernización frente al arrendamiento en colocación, inclinando la demanda hacia salas de alta densidad de terceros.

Por industria de usuario final: La salud acelera los diagnósticos digitales

TI y telecomunicaciones representaron un gasto de refrigeración de USD 3.540 millones en 2026, manteniendo el liderazgo aunque con un ritmo constante de CAGR del 12,60%. La salud registró solo USD 930 millones, pero estableció una vertiginosa CAGR del 13,95% a medida que los archivos de imágenes médicas y los diagnósticos de IA duplican la intensidad de cómputo. Las instituciones del sector bancario, financiero, de seguros e inversiones (BFSI) invierten en enfriadores redundantes para cumplir los mandatos de tiempo de actividad; American Family Insurance redujo el gasto en energía en un 50% tras adoptar la contención de pasillos fríos. Las cargas de trabajo del comercio minorista, los medios de comunicación y el sector público amplían los despliegues de borde para mejorar la latencia del cliente y los controles de datos soberanos, elevando colectivamente la demanda de refrigeración distribuida.

Análisis geográfico

América del Norte registró USD 9.350 millones de tamaño del mercado de refrigeración de centros de datos en 2026, impulsado por campus hiperescala en Phoenix, Atlanta y Columbus que prefieren enfriadores líquidos capaces de aprovechar el agua residual recuperada para los circuitos del condensador. Las prolongadas olas de calor estivales acortan las ventanas de enfriamiento gratuito por aire, lo que lleva a los operadores a agregar enfriadores de recorte adiabático para mayor resiliencia.

Asia-Pacífico aportó USD 1.730 millones en 2026, pero superará los USD 4.640 millones en 2032 con una CAGR del 17,85%. Singapur restableció los permisos de nueva construcción condicionados a objetivos de PUE inferiores a 1,3, orientando las licitaciones hacia la inmersión en agua de mar y refrigeración por líquido. La estrategia de densificación de Tokio apila salas de varios pisos utilizando serpentines de expansión directa para cada planta, mientras que la humedad costera de Bombay inclina los proyectos hacia enfriadores de fluido híbrido que mitigan la escasez de agua.

Europa generó USD 1.140 millones en 2026, con los estados nórdicos extrayendo 250 MW de valor de calefacción de distrito a partir del agua de escape de los centros de datos. Fráncfort y Ámsterdam imponen ahora cuotas de reutilización del calor residual, orientando las adquisiciones hacia circuitos de agua de alta calidad. Oriente Medio y África adoptan la refrigeración por líquido para combatir los picos ambientales de 50 °C; la granja solar co-ubicada de Dubái más el tanque de almacenamiento térmico reduce la electricidad del enfriador en un 17%. América Latina registró construcciones emergentes en Querétaro y Santiago, donde el aire nocturno más fresco favorece los módulos de evaporación indirecta que logran un PUE de 1,2 a pesar de las altas temperaturas diurnas.

Panorama regulatorio

La regulación se está endureciendo en torno a los impactos medibles de energía, agua y refrigerantes de la refrigeración de centros de datos, impulsando a los operadores hacia informes auditables de PUE y WUE y hacia la elección de equipos de bajo GWP. En la Unión Europea, la Directiva (UE) 2023/1791 y el Reglamento Delegado (UE) 2024/1364 exigen la presentación de informes anuales para centros de datos con una demanda de TI instalada superior a 500 kW en una base de datos europea, incluyendo indicadores como PUE, WUE y reutilización de calor residual, lo que convierte la monitorización y la medición de la refrigeración en un requisito de cumplimiento en lugar de una mejora de eficiencia opcional.

La presión de cumplimiento también está comenzando a moldear las decisiones de diseño para nuevas construcciones. Los requisitos de la UE incluyen un umbral de cumplimiento para instalaciones que comiencen a operar el 1 de julio de 2026 o después, lo que eleva la planificación de reutilización de calor residual, a menudo junto con marcos como el DIN EN 50600-4-6, además de los objetivos energéticos tradicionales. En Estados Unidos, la actividad se está volviendo más localizada y centrada en el agua, destacando la ley Vermont H-0727 que exige refrigeración de circuito cerrado (o una alternativa aprobada) para los centros de datos que usan agua para refrigeración, mientras que el impulso a nivel federal se refleja en la introducción en 2026 de la S. 4213, que propone informes obligatorios de energía y agua para sitios grandes (25 MW o más).

Análisis de la cadena de valor

La cadena de valor abarca el diseño y la ingeniería térmica, la fabricación de componentes (CRAH/CRAC, enfriadoras, torres y enfriadores secos, CDU, bombas y válvulas, intercambiadores de calor, controles/software), la integración de sistemas, la distribución, la instalación y puesta en marcha, y los servicios de ciclo de vida. A medida que los sistemas basados en líquido escalan, la cadena se está volviendo más modular y multiabastecida, con OEM de instalaciones que suministran enfriadoras y rechazo de calor, proveedores especializados que aportan CDU e interfaces de placa fría, e integradores que coordinan los circuitos de fluido, la telemetría y los controles a través de conjuntos de equipos heterogéneos.

En 2026, el acceso a la capacidad ascendente y la disponibilidad de componentes se manifestaron como limitaciones prácticas, empujando a los grandes compradores hacia reservas multianuales y una colaboración más profunda con los proveedores. Modine divulgó un acuerdo a largo plazo que compromete más de 4.000 millones de dólares estadounidenses en compras de refrigeración para centros de datos hasta 2029, incluyendo un pago inicial para asegurar capacidad de producción, lo que señala un cambio de la contratación proyecto por proyecto hacia infraestructura de fabricación reservada. La misma dinámica se refleja en la diversificación del abastecimiento, con Reuters informando en marzo de 2026 que Google mantuvo conversaciones de adquisición con proveedores chinos, incluido Envicool, en medio de condiciones de oferta ajustadas, mientras que los fabricantes de equipos ampliaron sus capacidades mediante asociaciones y adquisiciones, incluyendo la firma en abril de 2026 de un memorando de entendimiento entre Daikin Holdings Singapore y Delta Electronics sobre soluciones de CDU de próxima generación para implementaciones en ASEAN-Oceanía.

Panorama competitivo

Los realineamientos estratégicos de 2024-2025 reconfiguraron el panorama de proveedores. Johnson Controls vendió su división de HVAC residencial a Bosch por USD 8.100 millones, liberando capital para escalar los enfriadores centrífugos YORK® YVAM que reducen el consumo energético en un 40% utilizando refrigerante R-454B. La adquisición de Motivair por parte de Schneider Electric amplió las capacidades de inmersión, mientras que Vertiv absorbió BiXin Energy para reforzar el diseño de enfriadores modulares para clientes asiáticos.

Empresas emergentes como LiquidStack ofrecen tanques de inmersión de dos fases certificados para bastidores de 100 kW, captando proyectos piloto de borde con un ancho de banda del 20-30% en gabinetes reforzados. Asetek y JetCool avanzan en propiedad intelectual de placas frías, impulsando colaboraciones con fabricantes de equipos originales como Dell y Lenovo. El volumen de patentes en torno a los canales microfluidicos en los chips aumentó un 38% interanual, liderado por solicitudes de IBM y Microsoft.

La competencia de precios se intensifica en los rangos de CRAH comoditizados, pero la diferenciación premium persiste en las suites de refrigeración definidas por software que unifican telemetría, optimización por IA y paneles de control de informes de carbono. Los clientes ahora otorgan acuerdos de servicio maestro plurianuales a los proveedores que demuestran reducciones verificables de emisiones de alcance 1 y alcance 2.

Líderes de la industria de refrigeración de centros de datos

Stulz GmbH

Rittal GmbH & Co. KG

Vertiv Group Corp.

Alfa Laval AB

Johnson Controls Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las construcciones de IA de alta densidad están convirtiendo la refrigeración en una decisión arquitectónica de primer nivel, lo que crea espacio para proveedores capaces de entregar pilas integradas y listas para líquido que cubran placas frías o interfaces de inmersión, CDU, controles y rechazo de calor. La actividad de estandarización también está reduciendo la fricción de integración, con el Open Compute Project publicando su Modular Technology Cooling System (TCS) Rev. 1 en 2025, una referencia de diseño común que respalda una implementación repetible en programas multisitio y ayuda a alinear las ofertas de los proveedores en torno a subsistemas de refrigeración líquida interoperables.

Las limitaciones de agua y las normas de divulgación también están respaldando la demanda de diseños de circuito cerrado y no evaporativos y de utilización del calor residual, particularmente donde la obtención de permisos y la aceptación de la comunidad dependen del WUE y la reutilización. En julio de 2026, varios anuncios de grandes campus citaron refrigeración de circuito cerrado o líquida directa, incluido el campus de centros de datos de IA de 1,0 GW de Crusoe y Lancium en Childress, Texas (refrigeración líquida de circuito cerrado, no evaporativa) y los planes de QTS para 11 centros de datos en un campus de Lancium de 1 GW en el condado de Hall, Texas (refrigeración de circuito cerrado para reducir el uso de agua). En Europa, Pure Data Centres Group anunció el campus de IA SJK01 de 550 MW en Seinäjoki, Finlandia, utilizando módulos de refrigeración líquida directa, reforzando la oportunidad para los proveedores que puedan combinar la refrigeración líquida con opciones de medición, controles y rechazo de calor alineadas con las limitaciones locales de energía y agua.

Desarrollos recientes del sector

- Julio de 2026: Vertiv inauguró una nueva planta de fabricación en Johor, Malasia, para respaldar la creciente demanda vinculada a la IA y la infraestructura digital. La capacidad regional adicional mejora los plazos de entrega y las opciones de localización para el rechazo de calor y la infraestructura térmica relacionada en Asia-Pacífico, donde las construcciones de alta densidad especifican cada vez más arquitecturas asistidas por líquido.

- Agosto de 2025: Bosch finalizó la adquisición de la unidad de HVAC comercial ligero de Johnson Controls por 8.100 millones de dólares estadounidenses. La reorganización de la cartera aumentó la intensidad competitiva en el suministro de equipos de refrigeración y creó un enfoque estratégico adicional entre los proveedores en las ofertas de enfriadoras y controles específicas para centros de datos.

- Septiembre de 2024: Schneider Electric completó su adquisición de Motivair, añadiendo capacidades de inmersión y refrigeración líquida orientadas a clústeres de GPU. El acuerdo aceleró la consolidación en torno al conocimiento de ingeniería de líquidos y amplió las carteras térmicas integradas ofrecidas a operadores hiperescala y de colocación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los equipos de refrigeración y los componentes de apoyo a la refrigeración utilizados para eliminar el calor de los centros de datos, de modo que las cargas de TI puedan funcionar dentro de rangos seguros de temperatura y humedad, tanto en construcciones nuevas como en actualizaciones de retroadaptación.

Exclusiones del alcance: excluimos la generación de energía in situ, los equipos de conmutación eléctrica y el HVAC general del edificio que no esté dedicado al circuito de refrigeración de la sala de datos.

Descripción general de la segmentación

- Por tecnología de refrigeración

- Refrigeración por aire

- Enfriador y economizador

- CRAH (Manejadora de aire para sala de cómputo)

- Torre de enfriamiento (directa, indirecta, de dos etapas)

- Otras tecnologías de refrigeración por aire

- Refrigeración por líquido

- Refrigeración por inmersión

- Refrigeración directa al chip

- Intercambiador de calor de puerta trasera

- Refrigeración por aire

- Por componente de refrigeración

- Manejadoras de aire para sala de cómputo (CRAH/CRAC)

- Enfriadores y unidades de intercambio de calor

- Torres de enfriamiento y enfriadores secos

- Bombas y válvulas

- Software de control y monitoreo

- Por tipo de centro de datos

- Hiperescala (propio y arrendado)

- Empresarial (en instalaciones propias)

- Colocación

- Por industria de usuario final

- TI y telecomunicaciones

- Comercio minorista y bienes de consumo

- Salud

- Medios de comunicación y entretenimiento

- Agencias federales e institucionales

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para mapear el conjunto de demanda y para asegurar que nuestros supuestos coincidan con lo que es visible en los datos públicos. Normalmente comenzamos con las señales de construcción y operación de centros de datos, y luego las conectamos con las necesidades de refrigeración utilizando referencias de ingeniería y adquisición.

Para este mercado, hicimos referencia a fuentes públicas como normas de energía y eficiencia de agencias como el Departamento de Energía de EE. UU., normas ambientales y actualizaciones sobre la transición de refrigerantes de la EPA de EE. UU., y orientación internacional de organismos como la Agencia Internacional de Energía. También utilizamos publicaciones sobre infraestructura y eficiencia de centros de datos de organizaciones como ASHRAE, además de estadísticas comerciales y aduaneras donde las importaciones y exportaciones de equipos de refrigeración ayudan a explicar los patrones de suministro regional. Además, revisamos presentaciones de empresas, presentaciones a inversores, sitios web de asociaciones y prensa reconocida para hacer seguimiento del lanzamiento de productos y la dirección de precios, y utilizamos selectivamente suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y registros comerciales a nivel de envíos. Estas fuentes son solo ilustrativas, y se utilizaron muchas otras referencias para la verificación cruzada, la aclaración y la validación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se decide y se compra realmente el gasto en refrigeración en sitios de hiperescala, colocación y empresariales, y qué cambios están ocurriendo a medida que aumentan las densidades de los racks. Hablamos con proveedores de equipos de refrigeración, integradores de sistemas, contratistas y operadores de centros de datos para poder ajustar los supuestos documentales sobre adiciones de capacidad, mezcla tecnológica y puntos de precio típicos utilizando el comportamiento real de compra. La cobertura se mantuvo global, con verificaciones adicionales en mercados de gran construcción y en regiones donde los cambios regulatorios y las limitaciones de energía están moldeando las elecciones de refrigeración.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 31% | EMEA: 30% |

| Actores más pequeños: 16% | Gerentes: 56% | América: 22% |

Dimensionamiento y previsión del mercado

El modelo principal se construye utilizando una lógica descendente en la que se reconstruyen las adiciones de capacidad de centros de datos por región y luego se traducen en demanda de refrigeración utilizando relaciones típicas entre la refrigeración y la carga de TI y patrones de construcción. Una vez establecido el conjunto de demanda, aplicamos divisiones de mezcla tecnológica (basada en aire versus basada en líquido) y patrones de gasto a nivel de componentes para llegar al valor del mercado.

Para mantener los totales realistas, los resultados se verifican luego con aproximaciones ascendentes selectivas, como muestrear un conjunto de cotizaciones de sistemas de refrigeración para estimar los precios de venta promedio, y luego multiplicar por volúmenes de envío plausibles para las principales familias de equipos. Cuando los datos son escasos, las brechas se manejan utilizando rangos conservadores de las entrevistas, y luego se estrechan utilizando la actividad de infraestructura de países cercanos y las señales de importación.

Las entradas clave utilizadas en el modelo incluyen el nuevo espacio de piso de centros de datos y las adiciones de MW, la dirección de densidad promedio de racks, la proporción de retroadaptaciones frente a construcciones nuevas, los objetivos de eficiencia energética (expectativas de PUE) y la tasa de adopción de la refrigeración líquida en entornos de alta densidad. Para la previsión, utilizamos análisis de escenarios respaldado por relaciones multivariadas, donde los planes de construcción de capacidad, las limitaciones de disponibilidad de energía y los cambios en la mezcla de refrigeración se sometieron a pruebas de estrés bajo un crecimiento de carga más rápido o más lento que sigue las implementaciones de alta densidad.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que la trayectoria de valor siga siendo coherente con las señales del mundo real. Comparamos el gasto en refrigeración implícito por MW con referencias de proyectos conocidos, revisamos las divisiones regionales frente al flujo de noticias de construcción, y volvemos a verificar cualquier salto abrupto que no se alinee con las adiciones de capacidad o los cambios de mezcla.

Antes de la aprobación final, el modelo pasa por pasos de revisión de analistas, y los valores atípicos desencadenan un regreso a las notas de origen y, cuando es necesario, un nuevo contacto con los encuestados para confirmar si los precios, los plazos de entrega o la adopción de tecnología han cambiado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando cambios importantes de política, precios o suministro alteran de manera significativa las elecciones de sistemas de refrigeración. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada del mercado.

Tamaño del mercado global de refrigeración de centros de datos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para la refrigeración de centros de datos a menudo varían, incluso cuando el tema parece idéntico a primera vista. Las diferencias generalmente provienen de qué se cuenta como refrigeración, qué años se utilizan para la conversión de moneda, y si el precio se trata como un promedio estable o se le permite moverse con los cambios de mezcla.

Un gran factor de brecha aquí es cómo los estudios tratan el gasto en refrigeración líquida y retroadaptación, ya que algunas estimaciones agrupan el HVAC de instalaciones adyacentes o el gasto más amplio en gestión térmica más allá de la sala de datos. Otra causa común es el momento de actualización, porque los ASP de las enfriadoras, las unidades CRAH y los circuitos líquidos pueden fluctuar con las transiciones de refrigerantes, la escasez de suministro y los diseños de mayor densidad, y esas fluctuaciones cambian la instantánea del año en curso que ven los compradores. Cuando el momento de conversión de moneda y la normalización de precios regionales se actualizan cerca de la publicación, el total de 2026 utilizado aquí se mantiene vinculado a los rangos de adquisición actuales y a las verificaciones cruzadas, lo que es una elección impulsada por la actualización aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 12.41 B (2026) | |

| Consultora Global A | USD 31.40 B (2026) | Esta estimación parece utilizar un límite de gasto más amplio, que puede incluir la refrigeración de instalaciones más amplia y la infraestructura relacionada, y también asume una expansión más rápida del ASP que eleva el valor de 2026 incluso con un crecimiento de capacidad similar. |

| Editorial Sectorial B | USD 21.00 B (2026) | El alcance probablemente incluye un conjunto más amplio de servicios de refrigeración e ingresos del mercado de posventa, y la conversión de moneda y la normalización de precios regionales pueden basarse en promedios de años anteriores, lo que puede desplazar la cifra de 2026 hacia arriba. |

En las tres cifras, la dispersión se explica principalmente por las decisiones sobre los límites y por cómo se actualizan y convierten los precios entre regiones. Al mantener los supuestos vinculados a las adiciones de capacidad observables, a divisiones prácticas de mezcla tecnológica y a verificaciones de precios repetibles, el enfoque proporciona a los clientes una cifra que pueden rastrear hasta entradas claras y actualizar con el tiempo.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de refrigeración de centros de datos en 2032?

Se proyecta que el tamaño del mercado de refrigeración de centros de datos alcanzará USD 28.540 millones en 2032.

¿Qué tecnología de refrigeración crecerá más rápido hasta 2032?

Se pronostica que los sistemas basados en líquido, que abarcan métodos de refrigeración directa al chip e inmersión, crecerán a una CAGR del 17,25%.

¿Cómo están influyendo las regulaciones en las elecciones de tecnología de refrigeración?

Las normas obligatorias de PUE y de eliminación gradual de refrigerantes favorecen los enfriadores líquidos de alta eficiencia energética cargados con mezclas de bajo GWP, acelerando su adopción.

¿Qué región se expande más rápidamente en gasto en refrigeración de centros de datos?

Asia-Pacífico lidera con una CAGR del 17,85%, impulsada por construcciones urbanas densas en Singapur, Tokio y Bombay que demandan diseños térmicos de alto rendimiento.

¿Qué período de recuperación de la inversión pueden esperar los operadores al pasar de la refrigeración por aire a la refrigeración por líquido?

En regiones con tarifas eléctricas elevadas, las soluciones líquidas pueden recuperar su mayor inversión de capital en un plazo de tres a cinco años gracias a ahorros de energía del 30-40%.

Última actualización de la página el: