Tamaño y participación del mercado de enfriamiento de centros de datos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

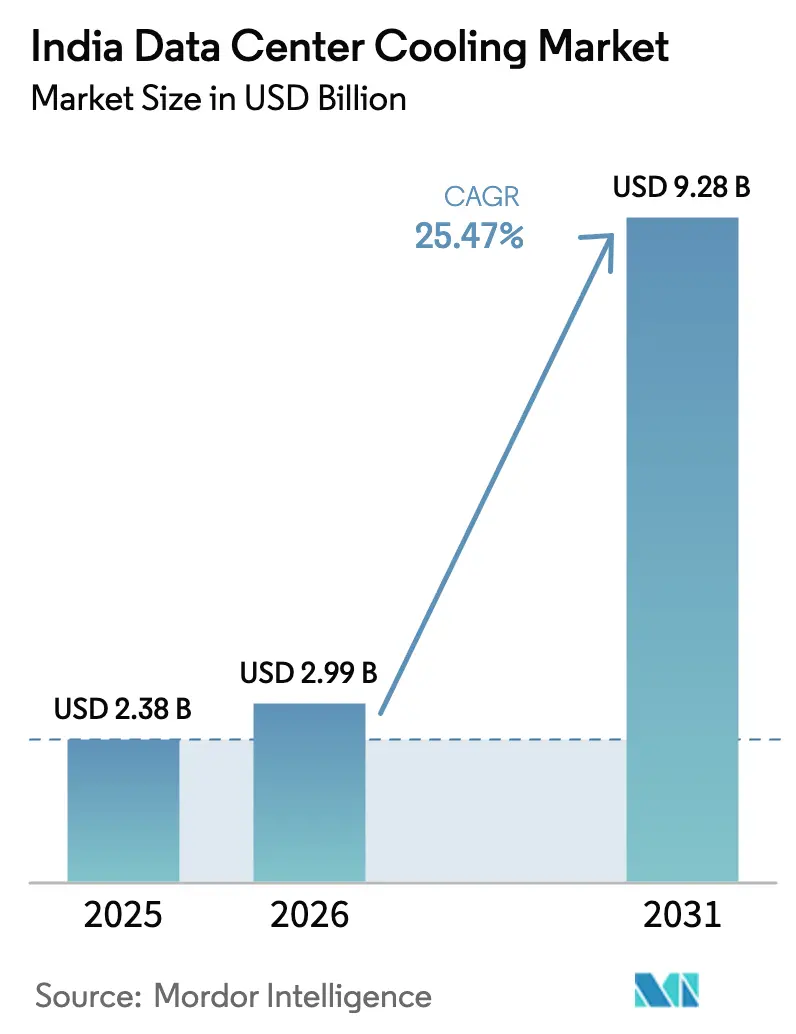

| Tamaño del mercado en el año base (2025) | 2.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enfriamiento de centros de datos de India por Mordor Intelligence

El tamaño del mercado de enfriamiento de centros de datos de India en 2026 se estima en USD 2,99 mil millones, creciendo desde el valor de 2025 de USD 2,38 mil millones con proyecciones para 2031 que muestran USD 9,28 mil millones, creciendo a una CAGR del 25,47% durante 2026-2031. Las expansiones hiperescala sostenidas de la nube, los mandatos de soberanía de datos y los grandes programas digitales gubernamentales son los principales catalizadores de crecimiento del mercado de enfriamiento de centros de datos de India. La demanda de enfriamiento se intensifica a medida que las densidades de bastidores superan el umbral de 15 kW, lo que impulsa la evaluación rápida de soluciones basadas en líquido junto con mejoras incrementales a los activos tradicionales de enfriamiento por aire. Los incentivos impulsados por políticas que agilizan la adquisición de terrenos y el abastecimiento de energía renovable fortalecen la economía de los proyectos, mientras que los plazos de fijación de precios del carbono en escalada refuerzan el argumento empresarial a favor de los sistemas de alta eficiencia. Los proveedores que combinan hardware, software y servicios de ciclo de vida están ganando terreno porque los operadores buscan un rendimiento predecible, un riesgo reducido de tiempo de inactividad y ahorros de energía medibles en carteras de múltiples sitios.

Conclusiones clave del informe

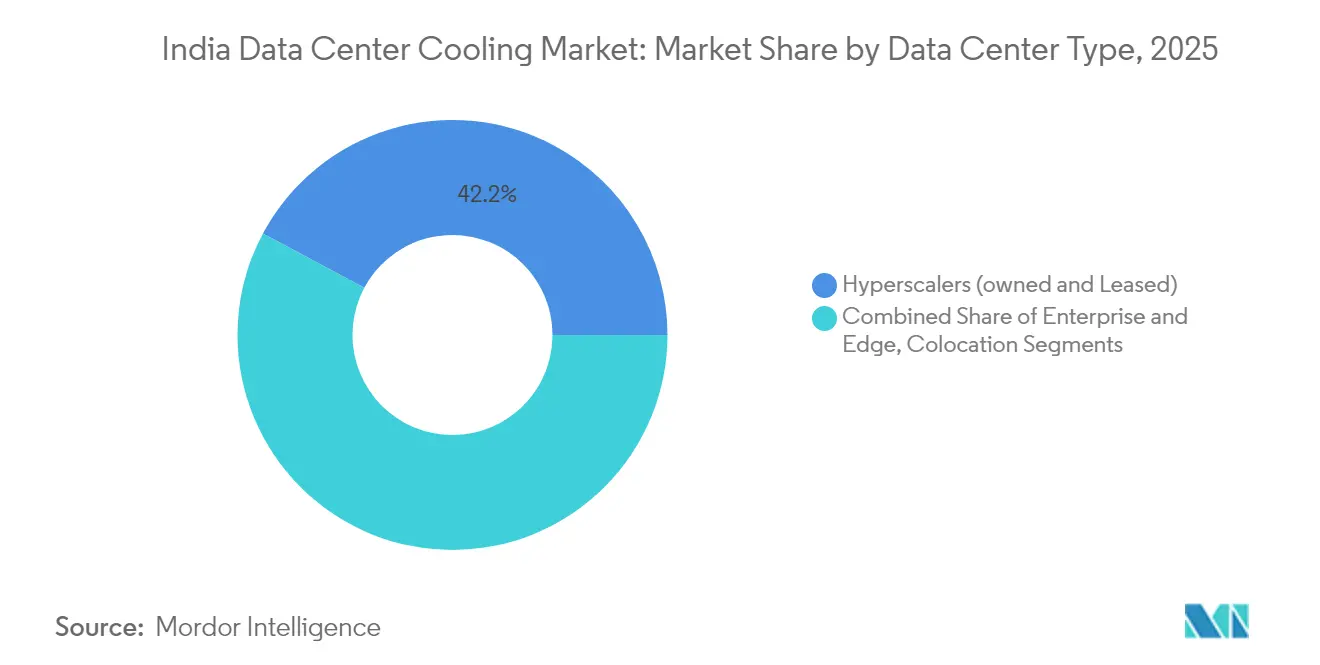

- Por tipo de centro de datos, los hiperescaladores lideraron con el 42,18% de la participación del mercado de enfriamiento de centros de datos de India en 2025 y se están expandiendo a una CAGR del 25,78% hasta 2031.

- Por clasificación de nivel, las instalaciones de Nivel 3 representaron el 62,85% del tamaño del mercado de enfriamiento de centros de datos de India en 2025, mientras que se proyecta que las instalaciones de Nivel 4 crezcan a una CAGR del 26,88% hasta 2031.

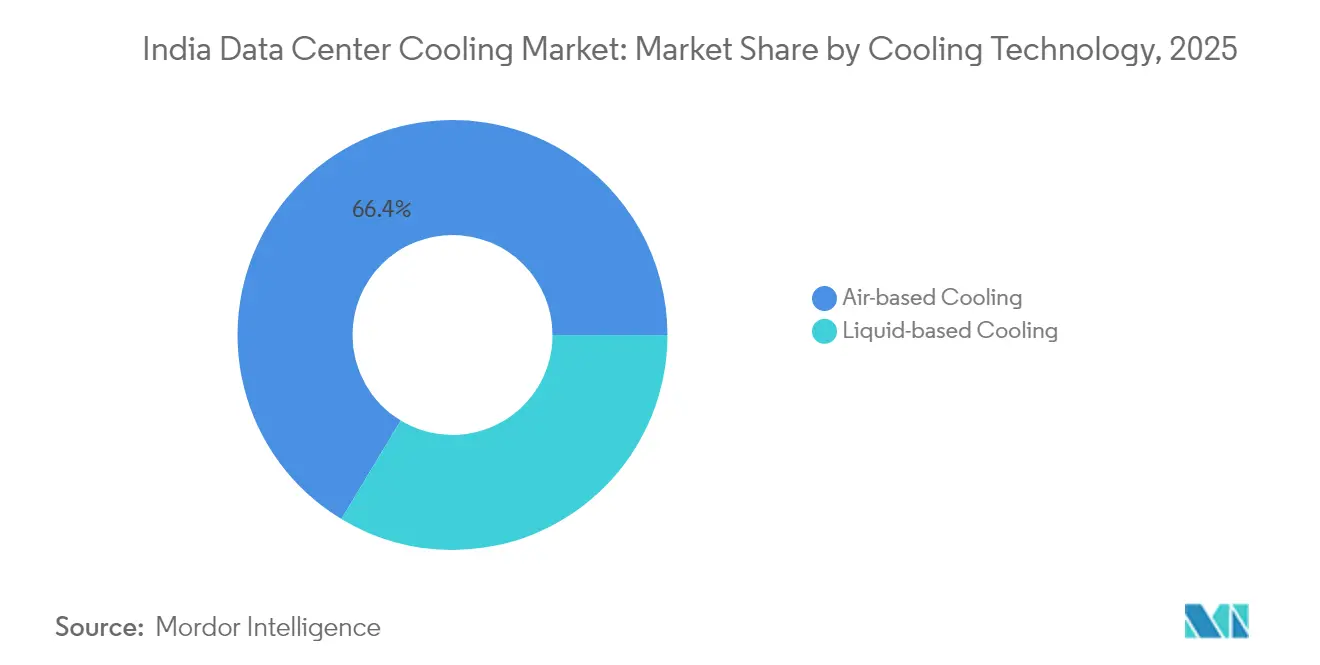

- Por tecnología de enfriamiento, las soluciones basadas en aire mantuvieron una participación de ingresos del 66,35% en 2025; las soluciones de líquido representan el crecimiento más rápido con una CAGR del 27,34%.

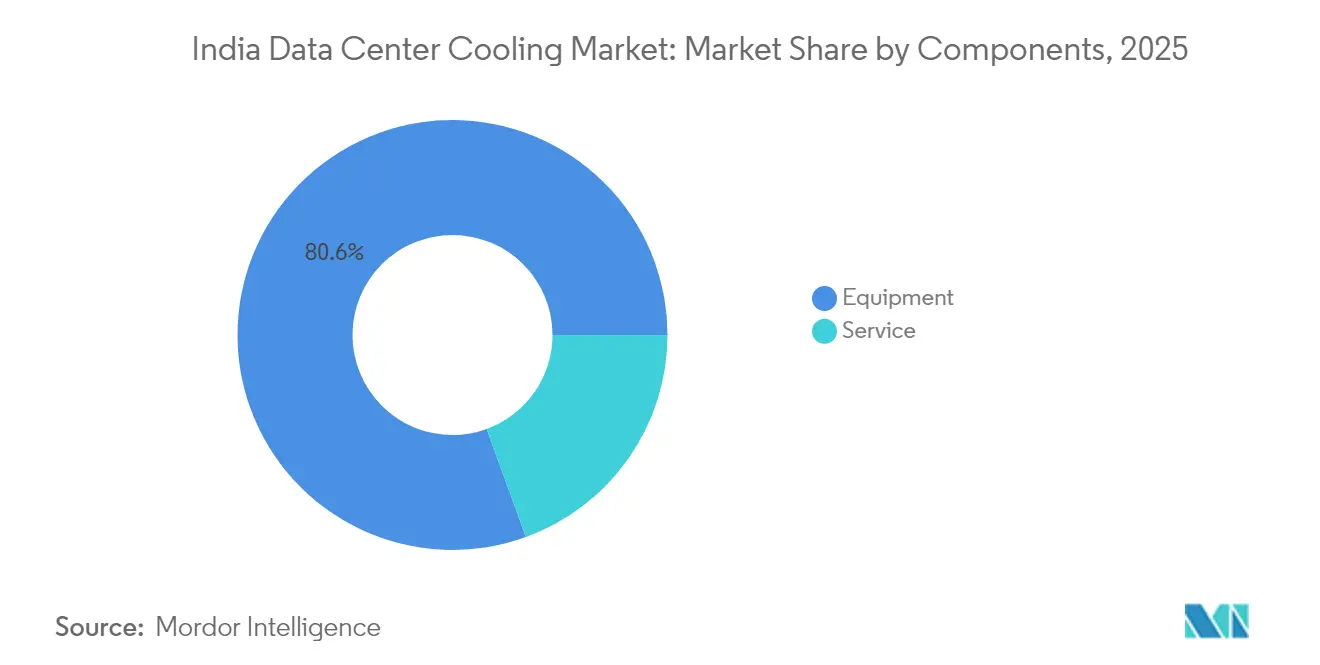

- Por componente, el equipo representó el 80,55% del tamaño del mercado de enfriamiento de centros de datos de India en 2025, y los servicios avanzan a una CAGR del 26,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enfriamiento de centros de datos de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansiones hiperescala de la nube que aceleran las adiciones de capacidad | +6.8% | Bombay, Chennai, Hyderabad | Mediano plazo (2-4 años) |

| Iniciativas digitales respaldadas por el gobierno que amplían la generación de datos | +5.2% | Clústeres metropolitanos nacionales | Largo plazo (≥ 4 años) |

| Aumento de las densidades de potencia de bastidores que intensifican los requisitos de enfriamiento | +4.1% | Ciudades de Nivel 1, mercados periféricos de Nivel 2 | Corto plazo (≤ 2 años) |

| Despliegues de centros de datos perimetrales en ciudades de Nivel 2/3 que crean demanda especializada | +3.4% | Pune, Ahmedabad, Kochi | Mediano plazo (2-4 años) |

| Plazos de fijación de precios del carbono que impulsan la adopción del enfriamiento por líquido | +2.8% | Centros corporativos | Mediano plazo (2-4 años) |

| Rápida disminución del LCOE de energía renovable que permite modernizaciones | +2.1% | Estados con abundante energía solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones hiperescala de la nube que aceleran las adiciones de capacidad

Los operadores hiperescala continúan redefiniendo el mercado de enfriamiento de centros de datos de India a través de expansiones de capacidad multimillonarias que requieren una gestión térmica avanzada. El campus de inteligencia artificial de USD 5 mil millones de Sify Technologies ejemplifica el cambio hacia instalaciones densas en GPU que exigen enfriamiento por líquido para bastidores superiores a 20 kW. [1]Data Center Dynamics, "Sify Technologies se compromete con USD 5 mil millones para un campus de inteligencia artificial," datacenterdynamics.com Vertiv registró un salto del 60% en pedidos orgánicos en el primer trimestre de 2024 a medida que los clientes hiperescala aceleraron la adquisición de plataformas de enfriamiento de alta densidad. Los contratos de suministro a largo plazo con estos operadores permiten a los proveedores asignar mayores presupuestos de I+D a sistemas de inmersión y de chip directo, estableciendo Bombay, Chennai e Hyderabad como centros de innovación concentrados.

Iniciativas digitales respaldadas por el gobierno que amplían la generación de datos

Programas nacionales como Digital India y la Ley de Protección de Datos Personales Digitales están escalando la creación de datos y promoviendo el almacenamiento en territorio nacional, ampliando así la base direccionable del mercado de enfriamiento de centros de datos de India. Los mandatos vinculados a las integraciones de Aadhaar impulsan tanto a entidades públicas como privadas a mantener infraestructura doméstica, estimulando la demanda de sistemas de enfriamiento confiables en entornos metropolitanos y perimetrales.

Aumento de las densidades de potencia de bastidores que intensifican los requisitos de enfriamiento

Las cargas de trabajo de inteligencia artificial y computación de alto rendimiento están impulsando ahora las densidades promedio de bastidores más allá de 15 kW; ciertos clústeres de GPU superan los 40 kW, sobrepasando el límite de eficiencia de los sistemas de aire convencionales. La colaboración de PhonePe con Dell Technologies logró un ahorro del 26% en energía utilizando arquitecturas de enfriamiento alternativas, reforzando el beneficio operativo de las soluciones de líquido.[2]Dell Technologies, "Impulsando la eficiencia en el centro de datos de PhonePe," dell.com Por lo tanto, el diseño de instalaciones, la distribución de energía y el software de control están siendo rediseñados para manejar huellas térmicas más altas, acelerando la transición tecnológica dentro del mercado de enfriamiento de centros de datos de India.

Despliegues de centros de datos perimetrales en ciudades de Nivel 2/3 que crean demanda especializada de enfriamiento

La entrega de contenido sensible a la latencia y los despliegues de IoT industrial están estimulando la construcción de centros de datos perimetrales en ciudades de nivel 2 y nivel 3. Pi Datacenters anticipa que la capacidad fuera de las principales áreas metropolitanas se triplicará en cinco años, subrayando un nuevo grupo de ingresos para los proveedores de enfriamiento modular. Las temperaturas ambientales elevadas y los servicios públicos intermitentes requieren soluciones autónomas y robustas, creando margen para los integradores regionales que pueden proporcionar soporte posventa ágil.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado gasto de capital inicial para sistemas avanzados de enfriamiento por líquido | -3.2% | Nacional, operadores de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Tarifas eléctricas elevadas y fiabilidad intermitente de la red | -2.8% | Estados del norte, zonas industriales | Mediano plazo (2-4 años) |

| Cadena de suministro doméstica poco desarrollada para componentes especializados | -2.1% | Nacional, agudo en Nivel 2/3 | Largo plazo (≥ 4 años) |

| Restricciones de uso del agua en estados propensos a la sequía | -1.6% | Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial para sistemas avanzados de enfriamiento por líquido

Las primas de gasto de capital del 40-60% sobre los despliegues de enfriamiento por aire disuaden la adopción rápida entre los operadores más pequeños. La ingeniería personalizada, las bombas especializadas y la mano de obra calificada prolongan los ciclos de despliegue, alargando el período de recuperación más allá de 3-4 años.[3]Verne Global, "Análisis del costo total de propiedad del enfriamiento por líquido," verneglobal.com Si bien los ahorros en gastos operativos son significativos, los obstáculos de financiamiento persisten a menos que los patrocinadores del proyecto puedan asegurar cargas de trabajo a largo plazo u obtener respaldo de incentivos.

Tarifas eléctricas elevadas y fiabilidad intermitente de la red que aumentan la volatilidad de los gastos operativos

La electricidad constituye hasta el 70% de los gastos operativos de los centros de datos, siendo los sistemas de enfriamiento responsables de hasta el 40% de ese consumo. Las regiones con tarifas más altas obligan a los operadores a sopesar la ubicación frente a las inversiones en redundancia. Las directrices pendientes para estandarizar los puntos de ajuste térmico podrían restringir aún más la flexibilidad del enfriamiento, lo que lleva a los operadores más grandes a integrar energía renovable y controles inteligentes para mitigar los impactos tarifarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: los hiperescaladores impulsan la innovación en enfriamiento

Las instalaciones hiperescala capturaron el 42,18% de la participación del mercado de enfriamiento de centros de datos de India en 2025 y se proyecta que registren una CAGR del 25,78% hasta 2031. Los extensos clústeres de entrenamiento de inteligencia artificial y las estrictas cláusulas de localización de datos obligan a los hiperescaladores a especificar arquitecturas preparadas para líquido capaces de bastidores de 40+ kW. Microsoft, Google y Amazon Web Services están estandarizando el enfriamiento de chip directo para mejorar la efectividad del uso de energía, dando forma a las hojas de ruta de los proveedores. El segmento empresarial y perimetral sigue siendo sustancial pero fragmentado, a menudo comenzando con mejoras incrementales de unidades de aire acondicionado de sala de computadoras antes de considerar soluciones de inmersión. Los proveedores de coubicación equilibran cargas de trabajo heredadas y de próxima generación, desplegando enfriamiento híbrido para atender a una base de inquilinos diversa. Como resultado, los paquetes de servicios integrados que cubren diseño, despliegue y mantenimiento predictivo se están convirtiendo en un requisito predeterminado en todas las clases de operadores.

Los volúmenes de adquisición hiperescala están remodelando la dinámica de los proveedores. Las ventas netas de USD 2.036 millones de Vertiv en el primer trimestre de 2025 destacan la concentración de la demanda entre los grandes clientes de la nube. Los operadores empresariales están evaluando proyectos de densificación para consolidar salas de servidores más pequeñas en núcleos de propósito específico que aprovechan los enfriadores de mayor eficiencia. Los actores de coubicación, deseosos de diferenciarse, anuncian módulos de enfriamiento por líquido listos para bastidores dirigidos a inquilinos de GPU, mientras mantienen salas de enfriamiento por aire para pilas de TI convencionales. La huella tecnológica mixta resultante amplifica el papel de la gestión térmica definida por software que orquesta perfiles de equipos variados dentro de un solo sitio, reforzando los ingresos del ciclo de vida para los fabricantes de equipos originales e integradores.

Por tipo de nivel: las instalaciones de Nivel 4 lideran el crecimiento a pesar del dominio del Nivel 3

Los sitios de Nivel 3 representaron el 62,85% del tamaño del mercado de enfriamiento de centros de datos de India en 2025, favorecidos por el equilibrio entre costo y fiabilidad. Las construcciones de Nivel 4, aunque menos numerosas, se están expandiendo más rápidamente a una CAGR del 26,88%, impulsadas por sectores donde las penalizaciones por tiempo de inactividad superan el gasto de capital incremental. Los servicios financieros, la atención médica y las nubes soberanas priorizan la redundancia N+1 o 2N en enfriadores, bombas de distribución y pilas de rechazo de calor. La instalación NM1 de Yotta Infrastructure ilustra la resiliencia diseñada con bucles de enfriamiento independientes duales disponibles para mantenimiento en vivo. Las instalaciones de Nivel 1 y Nivel 2 se centran en la agregación perimetral y el almacenamiento en caché de contenido sensible al precio donde la redundancia parcial es suficiente.

El crecimiento en la adopción del Nivel 4 está fomentando esquemas de redundancia de múltiples proveedores, aumentando la complejidad de integración y favoreciendo a los proveedores con plataformas de control de protocolo abierto. Mientras tanto, los operadores de Nivel 3 están modernizando unidades adiabáticas y serpentines de enfriamiento gratuito para mantener los objetivos de PUE dentro de los umbrales regulatorios. Las directrices de compras gubernamentales hacen referencia cada vez más a los estándares del Uptime Institute, orientando indirectamente la adopción de diseños de nivel superior y, por extensión, inversiones en enfriamiento más robustas. A medida que el imperativo de tiempo de actividad se intensifica, los contratos de servicio de ciclo de vida que garantizan el rendimiento están ganando prominencia, especialmente entre las instalaciones de Nivel 4 donde los incumplimientos de los acuerdos de nivel de servicio conllevan penalizaciones elevadas.

Por tecnología de enfriamiento: las soluciones de líquido ganan impulso

Las soluciones basadas en aire mantuvieron una participación de ingresos del 66,35% en 2025, incluidos enfriadores, unidades de aire acondicionado de sala de computadoras y torres de enfriamiento adaptadas a la variación climática de India. Los métodos de líquido —inmersión, chip directo e intercambiadores de calor de puerta trasera— están, sin embargo, creciendo a una CAGR del 27,34%, formando la participación de crecimiento más rápido dentro del mercado de enfriamiento de centros de datos de India. La recaudación de fondos de USD 55,5 millones de Submer Technologies subraya la convicción de los inversores en la tecnología de inmersión para cargas centradas en GPU. La plataforma CoolPhase Flex de Vertiv combina vías de aire y líquido, permitiendo a los operadores migrar de forma incremental mientras protegen los activos heredados.

La adopción de tecnología de líquido está estrechamente vinculada a la densidad de bastidores. A 15-20 kW, los intercambiadores de calor de puerta trasera presentan una vía de transición con una interrupción mínima del plano de planta. Una vez que los bastidores superan los 30 kW, los bucles de chip directo superan a los sistemas de aire en métricas de energía y espacio. Los depósitos de inmersión ven adopción donde la disponibilidad de espacio libre es limitada y las restricciones de agua limitan las torres evaporativas. El debate político en torno al potencial de calentamiento global de los refrigerantes es otro factor que orienta la adopción hacia bucles de líquido sellados que minimizan los volúmenes de carga de refrigerante.

Por componente: los servicios emergen como motor de crecimiento

El equipo continuó dominando con una participación del 80,55% en 2025, aunque los servicios representan el vector de crecimiento más fuerte con una CAGR del 26,12%. La consultoría, la instalación y el mantenimiento predictivo son indispensables a medida que los operadores enfrentan múltiples tecnologías de enfriamiento dentro de un solo campus. La creación por parte de Johnson Controls de una división de Soluciones Globales para Centros de Datos indica un cambio estratégico hacia ingresos centrados en servicios que complementan el impulso del hardware. El despliegue por parte de Nxtra by Airtel de una plataforma SmartSense impulsada por inteligencia artificial demuestra la disposición de los operadores a pagar por análisis que reducen el consumo de energía y previenen fallas.

Los paquetes de servicios de ciclo de vida ahora incluyen planificación de capacidad, modelado de dinámica de fluidos computacional, soporte de cumplimiento normativo y capacitación en el sitio, todo facturado bajo contratos a largo plazo. Los integradores que pueden ofrecer paquetes llave en mano —combinando enfriadores, unidades de distribución de refrigerante, software y soporte de campo— se están distanciando de los competidores que solo ofrecen equipos. A medida que el enfriamiento por líquido se expande, las habilidades de mantenimiento especializadas exigen márgenes premium, reforzando la participación de los servicios en la cartera del mercado de enfriamiento de centros de datos de India.

Análisis geográfico

Las restricciones de suministro y el aumento de las primas inmobiliarias están impulsando las nuevas construcciones hacia Navi Mumbai, donde la zonificación permite grandes superficies. A pesar de estos desafíos, Bombay sigue siendo el punto de lanzamiento preferido para los nuevos participantes internacionales en la nube, sosteniendo una demanda desproporcionada de módulos de enfriamiento de alta densidad. Chennai se destaca como la área metropolitana de más rápido crecimiento debido a la proximidad al puerto y las ventajas de costos, con Equinix invirtiendo USD 65 millones para un campus de 4.950 gabinetes alimentado íntegramente por energía renovable. Esta cartera posiciona a Chennai como un escaparate de instalaciones sostenibles preparadas para líquido en climas costeros húmedos.

Delhi-RCN y Bengaluru forman centros secundarios con actividad empresarial e hiperescala constante, aunque moderada por cuellos de botella en la distribución de energía que añaden riesgo de tiempo de entrega a los despliegues de enfriamiento. Los parques gubernamentales en Noida y Greater Noida están incentivando construcciones en terrenos baldíos con tarifas eléctricas subsidiadas, estimulando el interés en enfoques de enfriamiento híbrido que equilibran el costo inicial con la resiliencia energética. Hyderabad registra la expansión más rápida a escala de MW, pasando de 44 MW a 128 MW, respaldada por incentivos estatales y disponibilidad de grandes parcelas que permiten diseños de campus modulares.

Panorama competitivo

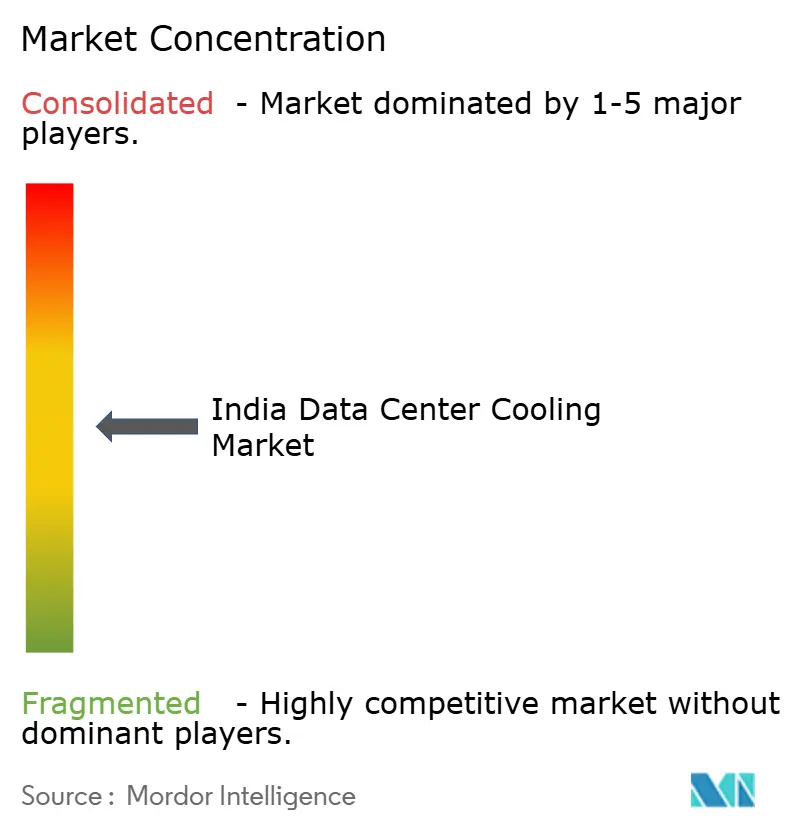

El mercado de enfriamiento de centros de datos de India está moderadamente fragmentado, sin que ningún proveedor tenga una participación dominante. Los fabricantes de equipos originales globales —Vertiv, Schneider Electric y Johnson Controls— extienden amplias líneas de productos y cadenas de suministro globales establecidas, asegurando la mayor parte de los contratos hiperescala. Las marcas regionales como Blue Star y Kirloskar Chillers ofrecen unidades competitivas en costos adaptadas a las condiciones climáticas locales, atendiendo a los segmentos de coubicación y empresarial del mercado medio. Los movimientos estratégicos recientes destacan el giro hacia soluciones integradas. Schneider Electric adquirió Motivair para reforzar su profundidad en enfriamiento por líquido, mientras que Vertiv compró la propiedad intelectual de enfriadores centrífugos de BiXin Energy para actualizar su cartera de computación de alto rendimiento.

Las estrategias de asociación están emergiendo a medida que los proveedores se alinean con desarrolladores de energía renovable para ofrecer propuestas combinadas de enfriamiento más energía que cumplan con los objetivos de intensidad de carbono. La especialización en servicios es otro tema: Johnson Controls formó una unidad de Soluciones Globales para Centros de Datos para ofrecer paquetes de diseño, construcción y operación que incluyen análisis predictivo. Los nuevos participantes disruptivos como Submer Technologies se centran exclusivamente en la tecnología de inmersión, presionando a los actores establecidos a acelerar la I+D. Las oportunidades de espacio libre persisten en los despliegues perimetrales de Nivel 2/3 donde los integradores de sistemas locales pueden diferenciarse a través de tiempos de respuesta rápidos y soporte específico para la región.

Líderes de la industria de enfriamiento de centros de datos de India

Vertiv Co.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Alfa Laval AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Vertiv lanzó MegaMod CoolChip, un centro de datos modular prefabricado con enfriamiento de chip directo que reduce a la mitad los plazos de despliegue.

- Abril de 2025: Vertiv registró ventas netas de USD 2.036 millones, un aumento del 24%, citando la creciente demanda de enfriamiento de inteligencia artificial en Asia-Pacífico.

- Abril de 2025: iGenius puso en marcha un centro de datos de inteligencia artificial soberano utilizando infraestructura de Vertiv y GPU de NVIDIA.

- Marzo de 2025: Blue Star destinó INR 400 crore (USD 48 millones) para la expansión de capacidad con el objetivo de lograr un crecimiento del 20% en el ejercicio fiscal 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de enfriamiento de centros de datos en India como el gasto anual en equipos dedicados, enfriadores de base aérea y de base líquida, unidades CRAH/CRAC, contención, bombas, y los servicios relacionados de diseño, instalación y mantenimiento que mantienen las salas de servidores dentro de los rangos térmicos recomendados. La valoración se expresa en dólares estadounidenses constantes de 2025 y abarca instalaciones de hiperescala, colocación, empresariales y de borde (edge) de Nivel 1-4.

Exclusión del alcance: los sistemas HVAC de oficinas o los enfriadores de edificios genéricos que no se implementan para enfriar cargas de TI activas quedan fuera de este estudio.

Descripción general de la segmentación

- Por tipo de centro de datos

- Hiperescaladores (propios y arrendados)

- Empresarial y perimetral

- Coubicación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tecnología de enfriamiento

- Enfriamiento basado en aire

- Enfriador y economizador (sistemas de expansión directa)

- Unidad de aire acondicionado de sala de computadoras

- Torre de enfriamiento (cubre enfriamiento directo, indirecto y de dos etapas)

- Otros

- Enfriamiento basado en líquido

- Enfriamiento por inmersión

- Enfriamiento de chip directo

- Intercambiador de calor de puerta trasera

- Enfriamiento basado en aire

- Por componente

- Por servicio

- Consultoría y capacitación

- Instalación y despliegue

- Mantenimiento y soporte

- Por equipo

- Por servicio

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de instalaciones en empresas de hiperescala, proveedores regionales de colocación, ingenieros de OEM y consultores de eficiencia energética en Mumbai, Bengaluru, Chennai e Hyderabad. Estas conversaciones nos ayudaron a verificar los precios unitarios promedio, las estructuras de los contratos de servicio y los plazos de adopción para la inmersión líquida y los intercambiadores de calor de puerta trasera que el material secundario solo insinuaba.

Investigación documental

Comenzamos mapeando la huella instalada de centros de datos con material publicado por la Bureau of Energy Efficiency, el Ministry of Electronics & IT y la Telecom Regulatory Authority of India, y luego verificando las adiciones de capacidad reportadas por el Data Centre Council of India y los análisis del Uptime Institute. Los registros de empresas, los prospectos de OPI y los artículos de prensa de reputación añaden valores de capex específicos de proyectos y contratos de servicio, mientras que herramientas de pago como D&B Hoovers y Dow Jones Factiva proporcionan indicios financieros de operadores privados que enriquecen nuestra línea base. Los analistas de Mordor finalmente validan los coeficientes técnicos, el PUE típico, la densidad de racks y la carga de enfriamiento por megavatio, utilizando resúmenes de patentes de Questel y trazas de envíos de Volza. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales abiertas y por suscripción respaldan la recopilación y aclaración de datos.

Dimensionamiento y previsión del mercado

Una reconstrucción de capacidad de arriba hacia abajo convierte la potencia de TI operativa (MW) en demanda de enfriamiento utilizando rangos de PUE validados, que luego se valora con ASP combinados de equipos y servicios. Los resultados se someten a pruebas de estrés con muestras ascendentes de grandes proyectos de construcción anunciados durante 2024-2025. Los principales impulsores del modelo incluyen nuevas adiciones de megavatios, densidad de calor promedio por rack, ciclos de renovación de contratos de servicio, tarifas eléctricas, objetivos regulatorios de PUE y penetración de sistemas de enfriamiento líquido. Una regresión multivariante anclada en estas variables produce las perspectivas para 2025-2030, mientras que el análisis de escenarios se ajusta para cambios de política y volatilidad de precios de energía. Donde los recuentos de proveedores son parciales, cubrimos las brechas con indicadores de densidad de sitios de borde (edge) recopilados mediante encuestas de campo.

Ciclo de validación de datos y actualización

Aplicamos verificaciones de varianza frente a datos de importación, licitaciones públicas y divulgaciones de auditorías energéticas, seguidas de una ronda de revisión por pares antes de la aprobación final. Los informes se actualizan cada doce meses, y los analistas activan revisiones intermedias cuando grandes acuerdos de hiperescala, mandatos de política o avances tecnológicos mueven materialmente la línea base.

Por qué la línea base de Mordor para el enfriamiento de centros de datos en India merece confianza

Las cifras de mercado publicadas suelen divergir porque las empresas eligen diferentes canastas de equipos, flujos de ingresos y cadencias de actualización. Nuestro alcance disciplinado, la selección de variables y el ritmo de actualización anual minimizan esas brechas y ofrecen a los tomadores de decisiones un punto de partida confiable.

Los principales impulsores de las brechas incluyen si se contabilizan los ingresos por servicios, cómo se mapean las clasificaciones de nivel y la agresividad de los supuestos de PUE y densidad de racks.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 2,38 B (2025) | Mordor Intelligence | - |

| USD 1,04 B (2024) | Regional Consultancy A | Contabiliza solo el capex de equipos y omite los sitios de borde (edge) de Nivel 1-2 |

| USD 0,61 B (2024) | Trade Journal B | Se basa en fragmentos de ingresos de proveedores con validación primaria limitada |

| USD 2,10 B (2024) | Industry Association C | Incluye equipos más mano de obra de instalación, pero excluye los contratos de servicio recurrentes |

La comparación muestra que la combinación equilibrada de Mordor de ingresos por equipos y servicios, cobertura completa de niveles de instalaciones y variables actualizadas anualmente ofrece una línea base transparente y reproducible que los clientes pueden seguir con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de enfriamiento de centros de datos de India?

El mercado está valorado en USD 2,99 mil millones en 2026 y se proyecta que alcance USD 9,28 mil millones en 2031.

¿Qué tipo de centro de datos genera la mayor demanda de enfriamiento?

Las instalaciones hiperescala representan el 42,18% del gasto en enfriamiento en 2025 y continuarán liderando el crecimiento a una CAGR del 25,78% hasta 2031.

¿Por qué el enfriamiento por líquido está ganando popularidad en India?

Las cargas de trabajo de inteligencia artificial y computación de alto rendimiento impulsan las densidades de bastidores más allá de 15 kW, haciendo que las soluciones de líquido sean más eficientes energéticamente que los sistemas de aire tradicionales.

¿Cuál es el área metropolitana de India con el crecimiento más rápido en centros de datos?

Chennai muestra la trayectoria de crecimiento de capacidad más alta debido a los menores costos, el sólido apoyo de políticas y la conectividad estratégica de cables.

Última actualización de la página el: