Tamaño y participación del mercado de enfriamiento de centros de datos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

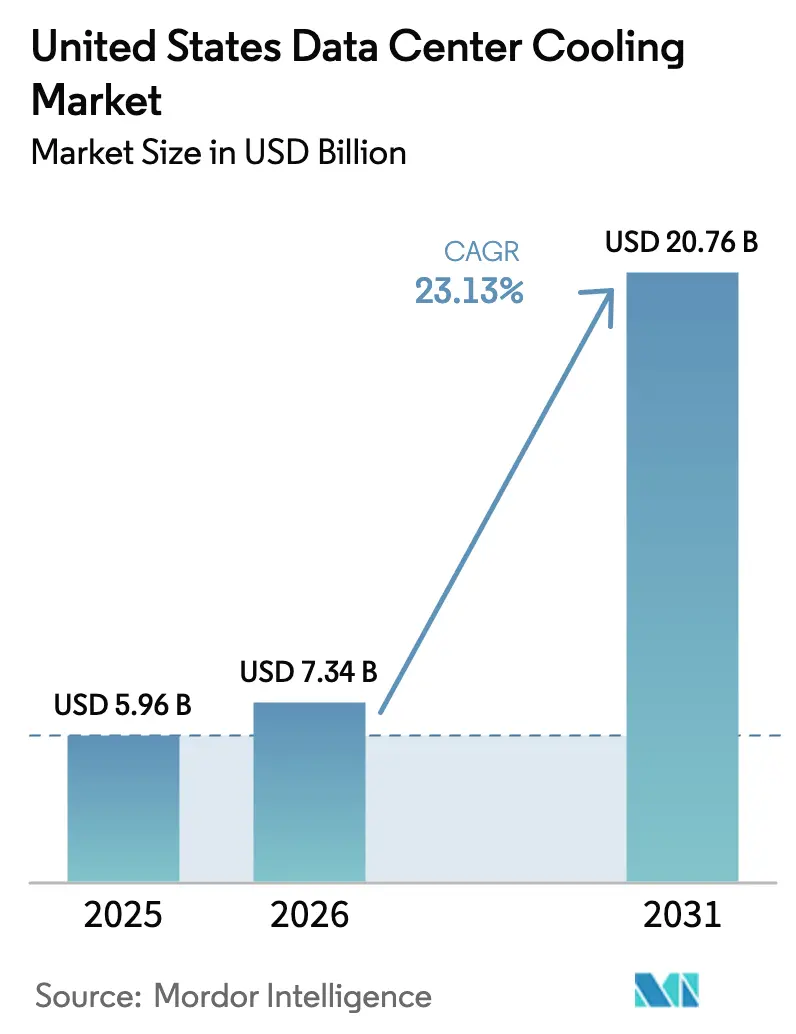

| Tamaño del mercado en el año base (2025) | 5.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de enfriamiento de centros de datos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de enfriamiento de centros de datos de los Estados Unidos en 2026 se estima en 7.340 millones de USD, creciendo desde el valor de 2025 de 5.960 millones de USD, con proyecciones para 2031 que muestran 20.760 millones de USD, creciendo a una CAGR del 23,13% durante 2026-2031. Los operadores hiperescaladores están acelerando las inversiones a medida que las cargas de trabajo de inteligencia artificial impulsan las densidades de bastidores por encima de los 50 kW, convirtiendo el rendimiento térmico en un factor limitante del diseño. Los incentivos federales en virtud de la Sección 179D, junto con los reembolsos estatales, reducen los costos iniciales y acortan los períodos de recuperación de la inversión, mientras que los mandatos corporativos de cero emisiones netas acortan los ciclos de modernización a menos de una década. La escasez de competencias en manejo de fluidos y las normas más estrictas sobre el uso del agua en los estados del oeste añaden costos y riesgos de ejecución, aunque también impulsan los ingresos por servicios y fomentan la innovación en tecnologías neutras en agua. Como resultado, el enfriamiento representa ahora hasta el 35% del gasto de capital total de los centros de datos, el doble de su participación histórica.

Conclusiones clave del informe

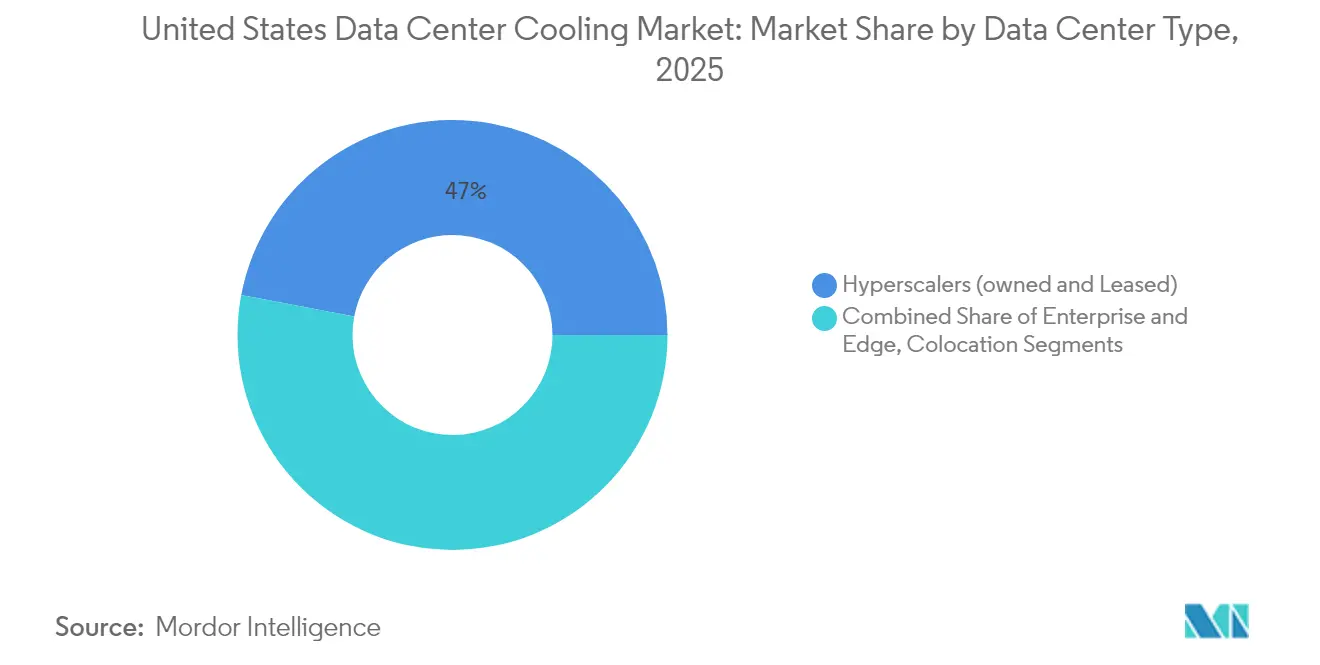

- Por tipo de centro de datos, los hiperescaladores lideraron con el 47,02% de la participación del mercado de enfriamiento de centros de datos de los Estados Unidos en 2025, creciendo a una CAGR del 24,98% hasta 2031.

- Por nivel, las instalaciones de Nivel 4 registraron la CAGR más rápida del 24,61%, mientras que el Nivel 3 mantuvo el 67,12% de la participación en ingresos en 2025.

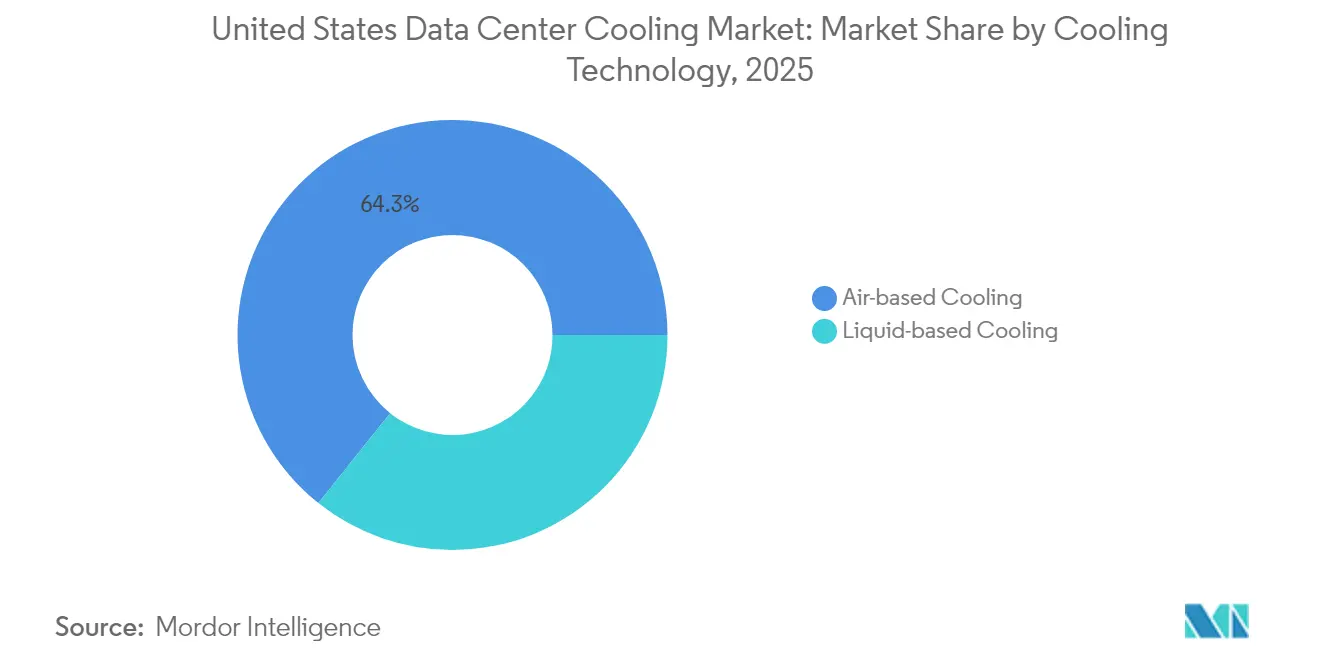

- Por tecnología de enfriamiento, las soluciones líquidas avanzaron a una CAGR del 23,12%, mientras que los sistemas de aire retuvieron el 64,28% de la participación.

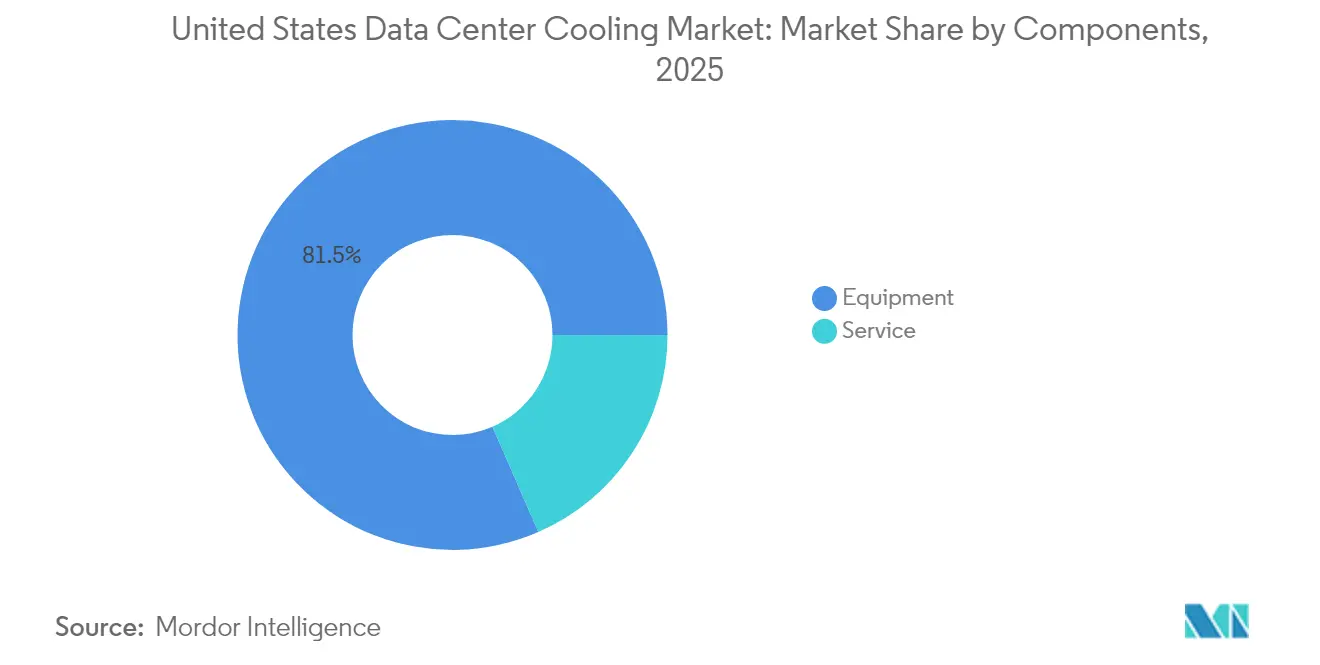

- Por componente, el equipo representó el 81,54% del tamaño del mercado de enfriamiento de centros de datos de los Estados Unidos en 2025, pero los servicios se expandieron a una CAGR del 23,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de enfriamiento de centros de datos de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente expansión de infraestructura hiperescaladora impulsada por cargas de trabajo de inteligencia artificial y computación de alto rendimiento | 8.5% | Nacional, concentrado en Virginia, Texas, California | Largo plazo (≥ 4 años) |

| Compromisos corporativos de cero emisiones netas que aceleran los ciclos de modernización | 4.2% | Nacional, con adopción temprana en California, Washington | Mediano plazo (2-4 años) |

| Incentivos fiscales federales para equipos de climatización de alta eficiencia energética | 3.1% | Nacional | Corto plazo (≤ 2 años) |

| Despliegue de centros de datos perimetrales en metrópolis de segundo nivel | 2.8% | Mercados emergentes: Ohio, Iowa, Arizona, Mississippi | Mediano plazo (2-4 años) |

| Creciente disponibilidad de reutilización secundaria del calor residual de los centros de datos | 1.9% | Estados del norte con infraestructura de calefacción urbana | Largo plazo (≥ 4 años) |

| Presión de las aseguradoras para reducir el riesgo de incendio impulsa el cambio a fluidos dieléctricos | 1.5% | Nacional, concentrado en instalaciones de alto valor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente expansión de infraestructura hiperescaladora impulsada por cargas de trabajo de inteligencia artificial y computación de alto rendimiento

La explosiva demanda de inteligencia artificial está impulsando densidades de bastidores de 50 a 100 kW, y los hiperescaladores están desplegando sistemas de líquido a escala de producción que pueden costar más de 50.000 USD por bastidor. Microsoft implementó soluciones de inmersión en las regiones de Azure a medida que los chips Blackwell de NVIDIA superan los 1.000 W de consumo energético.[1]Microsoft, "Innovación en centros de datos de Azure: enfriamiento líquido a escala," microsoft.com Las plataformas de inmersión generan hasta un 70% de ahorro energético frente a las unidades de aire acondicionado de sala de computadoras, liberando capacidad eléctrica para el crecimiento del cómputo. El norte de Virginia, Texas y California se han convertido en clústeres de gestión térmica donde la experiencia de los contratistas exige precios premium, lo que transforma las curvas de costos regionales.

Compromisos corporativos de cero emisiones netas que aceleran los ciclos de modernización

Los compromisos de sostenibilidad de Meta, Google y otras empresas acortan los horizontes de renovación del enfriamiento a entre siete y diez años. Los enfriadores controlados por inteligencia artificial de DeepMind redujeron la energía de enfriamiento hasta un 40% sin cambios de hardware.[2]Google LLC, "La inteligencia artificial de DeepMind reduce la energía de enfriamiento de los centros de datos," google.com Sin embargo, las modernizaciones conllevan el riesgo de interrupciones de varias semanas; las actualizaciones directas al chip en un sitio de 10 MW pueden paralizar las operaciones durante dos meses, lo que supone un desafío para los objetivos de disponibilidad del 99,9%. Los módulos prefabricados reducen a la mitad los plazos de modernización, facilitando la adopción.

Incentivos fiscales federales para equipos de climatización de alta eficiencia energética

La Sección 179D permite deducciones inmediatas de hasta 5,00 USD por pie cuadrado, cubriendo hasta el 30% de los costos de proyectos de enfriamiento avanzado. Las disposiciones de la Ley de Reducción de la Inflación amplían la elegibilidad para los sistemas que superan las líneas de base de la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado en un 25%. Los operadores de colocación agrupan múltiples proyectos de inquilinos para maximizar los créditos, y proveedores como Carrier están ampliando la capacidad para satisfacer la demanda.

Despliegue de centros de datos perimetrales en metrópolis de segundo nivel

La construcción de Compass Datacenters por valor de 10.000 millones de USD en Mississippi ilustra cómo las metrópolis secundarias atraen ahora infraestructura perimetral a gran escala. Los sitios operan bastidores de 20 a 30 kW pero deben funcionar de forma semiautónoma, por lo que los controles térmicos basados en inteligencia artificial y los diseños sin agua dominan las salas de planta modulares y probadas en fábrica, que minimizan la mano de obra in situ y permiten una puesta en marcha rápida en regiones con escasez de talento.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del gasto de capital para infraestructura de líquido (tuberías, colectores) | -3.8% | Nacional, agudo en mercados de modernización | Corto plazo (≤ 2 años) |

| Escasez de competencias en manejo de fluidos e ingeniería de instalaciones | -2.9% | Nacional, grave en mercados emergentes | Mediano plazo (2-4 años) |

| Oposición ambiental al uso de agua evaporativa en estados propensos a la sequía | -1.7% | California, Arizona, Texas, Colorado, Utah | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de refrigerantes especiales (fluidos libres de PFAS) | -1.1% | Nacional, concentrado en despliegues de enfriamiento líquido | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto de capital para infraestructura de líquido (tuberías, colectores)

Las modernizaciones directas al chip pueden costar entre 3.000 y 5.000 USD por kW, el triple que los sistemas de aire, con colectores que por sí solos cuestan entre 15.000 y 25.000 USD por bastidor.[3]Submer Technologies, "Costo total de propiedad para el enfriamiento líquido," submer.com El contenido de cobre es entre 3 y 4 veces mayor, lo que expone los proyectos a fluctuaciones de materias primas a medida que la demanda global supera la oferta. Los proveedores limitados de fluidos libres de PFAS prolongan los plazos de entrega, y las tarifas laborales varían hasta un 60% entre metrópolis principales y secundarias.

Escasez de competencias en manejo de fluidos e ingeniería de instalaciones

El cincuenta y ocho por ciento de los operadores reportan dificultades para contratar especialistas en enfriamiento líquido. Los técnicos convencionales de climatización carecen de familiaridad con los fluidos dieléctricos, lo que eleva los salarios entre un 30 y un 50% por encima de los roles estándar e incrementa los gastos operativos. El plan de Carrier de capacitar a 100.000 técnicos no aliviará significativamente la brecha hasta 2027-2028. Los despliegues perimetrales sin talento local dependen de costosos equipos desplazados, lo que aumenta el riesgo de tiempo de inactividad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: los hiperescaladores impulsan la transformación de la infraestructura de inteligencia artificial

Los hiperescaladores aseguraron el 47,02% de la participación del mercado de enfriamiento de centros de datos de los Estados Unidos en 2025 y se están expandiendo a una CAGR del 24,98% a medida que adoptan tecnologías de líquido no probadas antes que las empresas. El tamaño del mercado de enfriamiento de centros de datos de los Estados Unidos atribuido a los entornos hiperescaladores está, por tanto, posicionado para aumentar considerablemente hasta 2031. Los prototipos de cero agua de Microsoft y los proyectos piloto de inmersión de Google subrayan esta dinámica de adopción temprana.

Los sitios empresariales y perimetrales representan huellas más pequeñas pero una demanda agregada significativa a medida que las cargas de trabajo de inferencia de inteligencia artificial se descentralizan. Las instalaciones de colocación ahora comercializan servicios de líquido llave en mano, distribuyendo el gasto de capital entre los inquilinos y utilizando equipos modulares para alternar entre bastidores empresariales de 15 kW y clústeres de inteligencia artificial de 80 kW según la demanda. La capacidad de enfriamiento se ha convertido así en un diferenciador clave en las solicitudes de propuesta de colocación.

Por tipo de nivel: las aplicaciones de misión crítica exigen enfriamiento avanzado

El Nivel 3 mantuvo el 67,12% de los ingresos durante 2025, aunque el Nivel 4 es el segmento de más rápido crecimiento con una CAGR del 24,61% hasta 2031, a medida que bancos y hospitales aseguran redundancia 2N para diagnósticos de inteligencia artificial. El tamaño del mercado de enfriamiento de centros de datos de los Estados Unidos para las instalaciones de Nivel 4 superará, por tanto, a todos los demás niveles a pesar de su base más pequeña. Las plantas de líquido N+2 o 2N duplican el gasto de capital, pero garantizan la disponibilidad ante fallos de bombas o colectores.

Los sitios de Nivel 1-2 dominan los despliegues perimetrales donde la capacidad de gestión supera a la eficiencia. A medida que los operadores buscan diseños sin personal, la detección predictiva de fugas y los controles de autocorrección se están convirtiendo en estándar. Los reguladores de algunos estados están evaluando la obligatoriedad de sistemas de líquido para bastidores que superen los 30 kW independientemente del nivel, lo que podría acelerar la adopción.

Por tecnología de enfriamiento: los sistemas de líquido ganan terreno a pesar de las barreras de infraestructura

Las soluciones de aire aún mantienen el 64,28% de la participación, pero la densidad de potencia de los chips que alcanza los 50 kW por bastidor obliga a un giro hacia el líquido, que crece a una CAGR del 23,12%. El enfriamiento directo al chip ofrece una vía gradual al reutilizar las unidades de aire acondicionado de sala de computadoras existentes. La inmersión ofrece la máxima eficiencia, aunque desencadena rediseños mecánicos completos.

Están surgiendo plantas híbridas: las temperaturas de retorno elevadas se integran con torres de enfriamiento para recuperar el calor residual y limitar el consumo de agua. Los fluidos libres de PFAS reducen el riesgo regulatorio, aunque persisten las restricciones de suministro. El mercado de enfriamiento de centros de datos de los Estados Unidos sigue viendo cómo los proveedores agrupan software de optimización basado en inteligencia artificial que reduce la energía entre un 20 y un 30% sin cambios de hardware, acelerando la recuperación de la inversión.

Por componente: el crecimiento de los servicios refleja la prima por complejidad

El equipo generó el 81,54% de los ingresos en 2025, pero los servicios crecen a una CAGR del 23,68% gracias a la escasez de competencias técnicas. Las plataformas de mantenimiento predictivo utilizan sensores de IoT para anticipar fugas, transformando los contratos de tiempo y materiales a estructuras basadas en el rendimiento, lo que estabiliza los presupuestos de los clientes.

Los retrasos en la instalación se amplían a medida que solo un puñado de empresas puede certificar el trabajo con fluidos dieléctricos. Los proyectos en metrópolis secundarias pueden costar un 40% más y durar 12 semanas más que alcances idénticos en Virginia. La supervisión remota permite a los equipos centralizados gestionar enfriadores perimetrales dispersos, aliviando la escasez de talento aunque generando preocupaciones de ciberseguridad en torno a los sistemas de control.

Análisis geográfico

Los legisladores estatales del norte de Virginia presentaron 32 proyectos de ley sobre eficiencia y transparencia en el uso del agua en 2024, lo que señala una supervisión más estricta a medida que la demanda de energía podría duplicarse para 2040. La concentración de talento en ingeniería reduce los tiempos de instalación, aunque genera competencia por la escasa mano de obra durante los picos de construcción.

Texas y California conforman el segundo nivel de demanda. Texas aprovecha la electricidad de bajo costo, pero enfrenta escasez de agua; por ello, las soluciones de circuito cerrado sin agua dominan las nuevas construcciones, como lo demuestra el sitio de 24 MW de Edged en Irving. Los estrictos códigos medioambientales de California impulsan a los operadores hacia configuraciones de líquido de alta eficiencia que logran entre un 30 y un 40% de ahorro energético y reducen el consumo de agua, compensando las elevadas tarifas eléctricas del estado.

Panorama competitivo

La consolidación del mercado está en marcha a medida que los gigantes tradicionales de la climatización adquieren empresas especializadas. La adquisición de Motivair por parte de Schneider Electric por 850 millones de USD amplió su experiencia en líquido de la noche a la mañana, señalando una estrategia de plataforma integrada. Vertiv se asocia con NVIDIA en diseños de referencia de inteligencia artificial, estableciendo estándares del sector y consolidando arquitecturas preferidas.

Empresas disruptoras como CoolIT Systems y ZutaCore apuntan a cargas de inteligencia artificial de nicho con fluidos dieléctricos propietarios o módulos de dos fases directos al chip que pueden reducir a la mitad la huella frente a los enfriadores de aire. La propiedad intelectual en torno a los fluidos y el diseño de colectores es ahora un campo de batalla clave, atrayendo a grandes empresas de lubricantes como Castrol que aportan conocimientos químicos al sector.

Líderes del sector de enfriamiento de centros de datos de los Estados Unidos

Vertiv Group Corp.

Schneider Electric SE

Stulz GmbH

Johnson Controls International plc

Rittal GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Chemours y Navin Fluorine firmaron un acuerdo de fabricación para el fluido de inmersión Opteon con lanzamiento previsto para 2026, prometiendo una eficiencia de uso de energía cercana a 1,0 para cargas de trabajo de inteligencia artificial.

- Marzo de 2025: Vertiv presentó el enfriador de ajuste CoolLoop que reduce la energía de enfriamiento anual en un 70% y el espacio en planta en un 40%, preparado para suministro de agua a 40 °C.

- Febrero de 2025: Carrier Global invirtió en ZutaCore para integrar el enfriamiento líquido directo al chip en su suite QuantumLeap, a medida que las soluciones de líquido se encaminan hacia los 20.000 millones de USD para 2029.

- Enero de 2025: Edged Data Centers inauguró un sitio de 24 MW en Irving, Texas, con enfriamiento sin agua, utilizando un 74% menos de energía que las instalaciones tradicionales.

Alcance del informe del mercado de enfriamiento de centros de datos de los Estados Unidos

El enfriamiento de centros de datos es un conjunto de técnicas y tecnologías para mantener temperaturas de operación óptimas en los entornos de centros de datos. Esto es importante porque los centros de datos albergan numerosos servidores y equipos de red que generan calor durante su funcionamiento. Los sistemas de enfriamiento eficientes se utilizan para disipar este calor y evitar el sobrecalentamiento de los equipos, garantizando el funcionamiento continuo y fiable del centro de datos. Diversos métodos, como el aire acondicionado, el enfriamiento líquido y la contención de pasillos calientes y fríos, se utilizan habitualmente para controlar la temperatura y la humedad en los centros de datos.

El mercado de enfriamiento de centros de datos de los Estados Unidos está segmentado por tecnología (enfriamiento basado en aire [enfriador y economizador, unidad de manejo de aire de sala de computadoras, torres de enfriamiento y otras tecnologías], enfriamiento basado en líquido [enfriamiento por inmersión, enfriamiento directo al chip e intercambiador de calor de puerta trasera]), tipo de centro de datos (hiperescalador, empresarial y colocación) e industria de usuario final (tecnologías de la información y telecomunicaciones, comercio minorista y bienes de consumo, atención médica, medios de comunicación y entretenimiento, agencias federales e institucionales, y otras industrias de usuarios finales).

| Hiperescaladores (propios y arrendados) |

| Empresarial y perimetral |

| Colocación |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Enfriamiento basado en aire | Enfriador y economizador (sistemas de expansión directa) |

| Unidad de manejo de aire de sala de computadoras | |

| Torre de enfriamiento (incluye enfriamiento directo, indirecto y de dos etapas) | |

| Otros | |

| Enfriamiento basado en líquido | Enfriamiento por inmersión |

| Enfriamiento directo al chip | |

| Intercambiador de calor de puerta trasera |

| Por servicio | Consultoría y capacitación |

| Instalación y despliegue | |

| Mantenimiento y soporte | |

| Por equipo |

| Por tipo de centro de datos | Hiperescaladores (propios y arrendados) | |

| Empresarial y perimetral | ||

| Colocación | ||

| Por tipo de nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por tecnología de enfriamiento | Enfriamiento basado en aire | Enfriador y economizador (sistemas de expansión directa) |

| Unidad de manejo de aire de sala de computadoras | ||

| Torre de enfriamiento (incluye enfriamiento directo, indirecto y de dos etapas) | ||

| Otros | ||

| Enfriamiento basado en líquido | Enfriamiento por inmersión | |

| Enfriamiento directo al chip | ||

| Intercambiador de calor de puerta trasera | ||

| Por componente | Por servicio | Consultoría y capacitación |

| Instalación y despliegue | ||

| Mantenimiento y soporte | ||

| Por equipo | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de enfriamiento de centros de datos de los Estados Unidos?

Se sitúa en 7.340 millones de USD en 2026 y se proyecta que alcance los 20.760 millones de USD para 2031, creciendo a una CAGR del 23,13%.

¿Por qué son los hiperescaladores fundamentales para la demanda de enfriamiento?

Los hiperescaladores poseen el 47,02% de la participación de mercado y despliegan bastidores de 50 a 100 kW para el entrenamiento de inteligencia artificial, lo que hace del enfriamiento líquido una necesidad e impulsa la adopción tecnológica.

¿Cómo influyen los incentivos de la Sección 179D en los proyectos de enfriamiento?

Permiten deducciones inmediatas de hasta 5,00 USD por pie cuadrado, cubriendo entre el 20 y el 30% del gasto de capital en enfriamiento avanzado y acelerando la recuperación de la inversión en modernizaciones.

¿Qué regiones están experimentando una demanda emergente más allá del norte de Virginia?

Texas, California, Ohio, Iowa, Arizona y Mississippi están atrayendo nuevas construcciones debido a la disponibilidad de terreno, la capacidad energética y los incentivos estatales específicos.

Última actualización de la página el: