Tamaño y Participación del Mercado de Enfriamiento de Centros de Datos en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

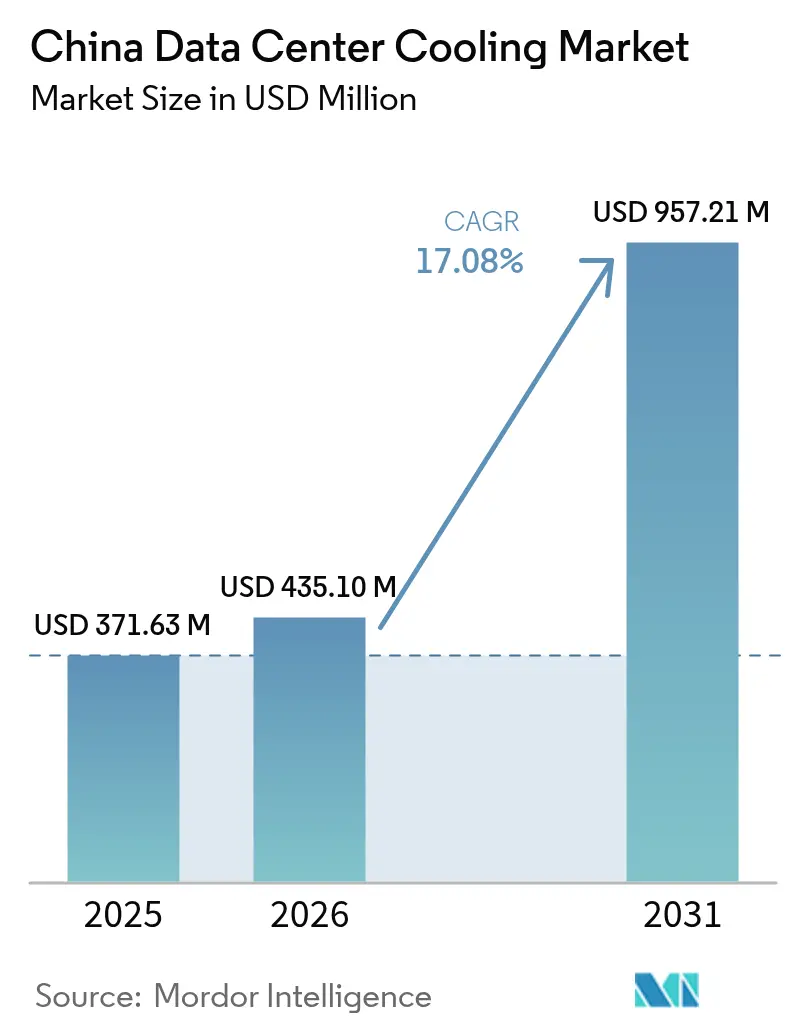

| Tamaño del mercado en el año base (2025) | 371.63 Millones de dólares |

| Tamaño del Mercado (2026) | 435.1 Millones de dólares |

| Tamaño del Mercado (2031) | 957.21 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.08% CAGR |

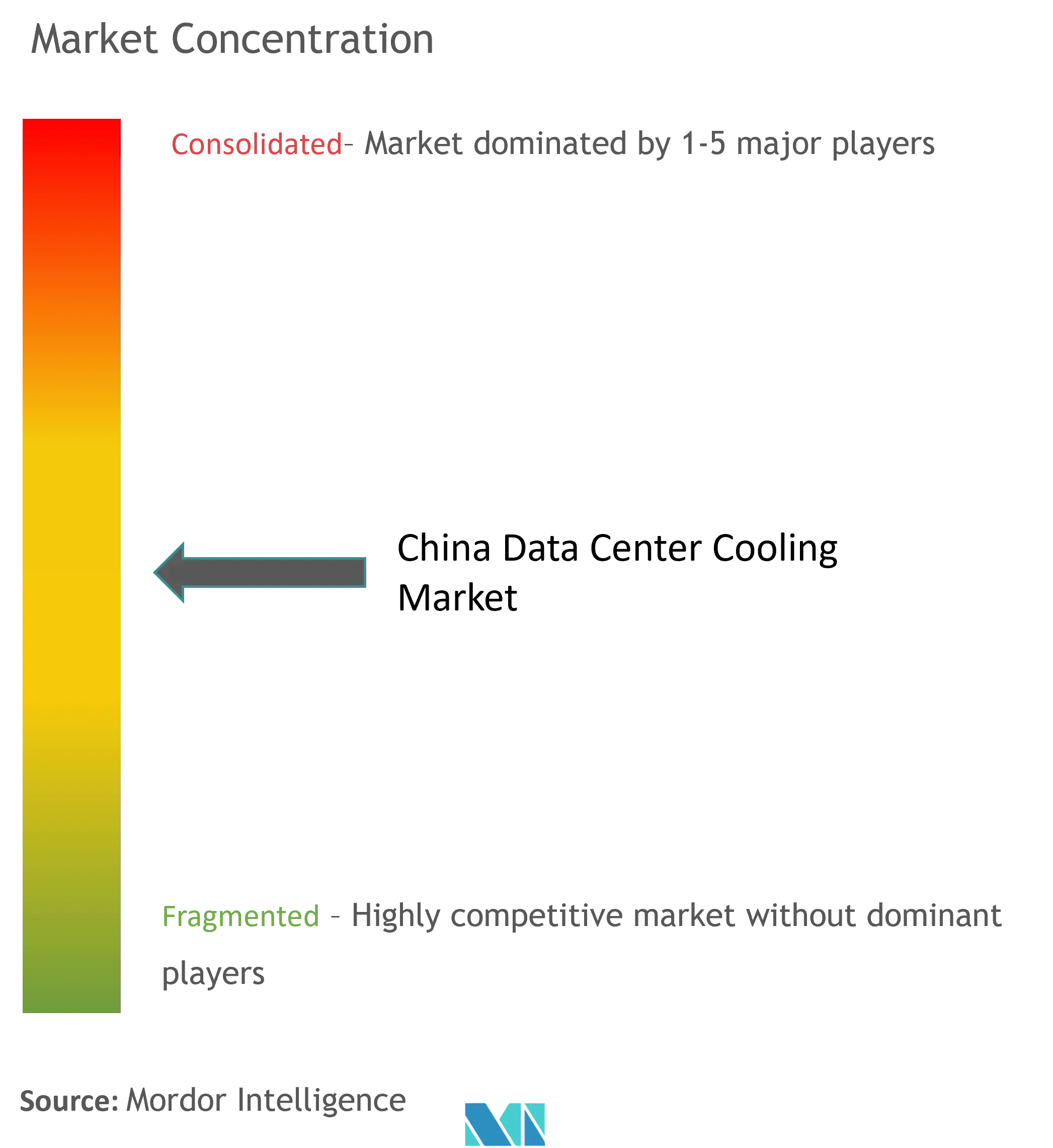

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento de Centros de Datos en China por Mordor Intelligence

Se espera que el tamaño del mercado de enfriamiento de centros de datos en China crezca de USD 371,63 millones en 2025 a USD 435,1 millones en 2026, y se prevé que alcance USD 957,21 millones en 2031 a una CAGR del 17,08% durante el período 2026-2031. Los límites obligatorios de Efectividad en el Uso de la Energía (PUE), las crecientes densidades de bastidores de servidores de IA que disipan entre 6 y 8 veces más calor que las cargas de trabajo heredadas, y el programa gubernamental de Datos del Este y Cómputo del Oeste están convergiendo para acelerar los desembolsos de capital en enfriamiento basado en líquido. Los operadores están priorizando tecnologías que mantengan el PUE por debajo de 1,3 en las ciudades de Nivel 1, impulsando un giro desde los sistemas de aire convencionales hacia soluciones de líquido directo al chip, inmersión y puerta trasera. Al mismo tiempo, las regulaciones sobre el estrés hídrico están impulsando diseños de circuito cerrado que minimizan el consumo mientras maximizan la eficiencia térmica. Aunque las ventas de equipos aún dominan el gasto, la demanda de servicios especializados está creciendo rápidamente a medida que los propietarios de instalaciones buscan experiencia para modernizar o implementar despliegues de líquido desde cero.

Conclusiones Clave del Informe

- Por tipo de centro de datos, los hiperescaladores lideraron con el 46,02% de la participación del mercado de enfriamiento de centros de datos en China en 2025, mientras que se proyecta que el segmento se expanda a una CAGR del 17,62% hasta 2031.

- Por tipo de nivel, las instalaciones de Nivel 3 mantuvieron una participación del 66,55% del tamaño del mercado de enfriamiento de centros de datos en China en 2025; se prevé que los sitios de Nivel 4 crezcan más rápido a una CAGR del 18,83% hasta 2031.

- Por tecnología de enfriamiento, los sistemas basados en aire representaron el 62,95% de los ingresos en 2025, mientras que las soluciones basadas en líquido avanzan a una CAGR del 17,92% hasta 2031.

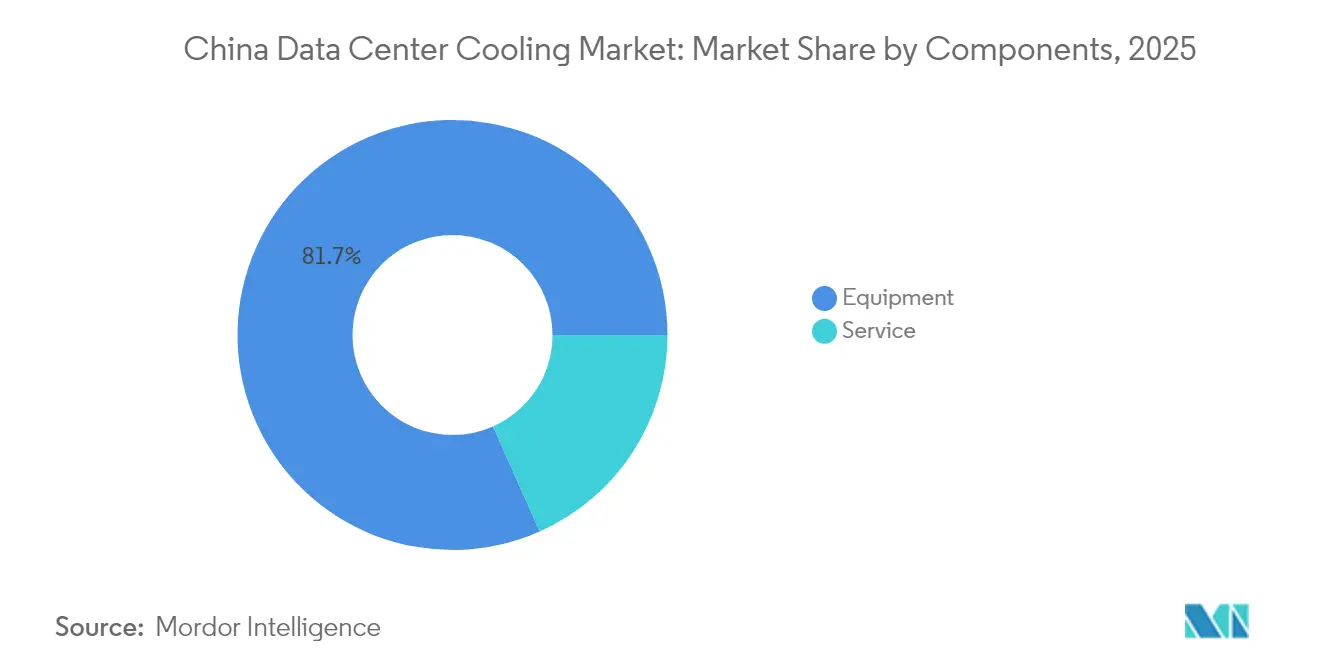

- Por componente, el equipamiento representó el 81,65% del tamaño del mercado de enfriamiento de centros de datos en China en 2025, mientras que los servicios registrarán una CAGR del 18,21% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enfriamiento de Centros de Datos en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente densidad de bastidores impulsada por hiperescaladores e IA | +4.2% | Nacional, concentrado en Pekín, Shanghái, Guangzhou | Corto plazo (≤ 2 años) |

| Límites de PUE obligatorios por el gobierno para nuevas construcciones | +3.1% | Nacional, más estrictos en ciudades de Nivel 1 | Mediano plazo (2-4 años) |

| Rápida expansión de la coubicación (+51,7% de participación de bastidores interanual) | +2.8% | Nacional, con ganancias tempranas en Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Maduración de la cadena de suministro de enfriamiento líquido y escalado de fabricantes de equipos originales locales | +2.3% | Nacional, centros de fabricación en Guangdong, Jiangsu | Largo plazo (≥ 4 años) |

| Programa de Datos del Este y Cómputo del Oeste que aprovecha zonas de enfriamiento gratuito en climas fríos | +1.9% | Regiones occidentales: Mongolia Interior, Xinjiang, Gansu | Largo plazo (≥ 4 años) |

| Monetización del calor residual de los servidores en redes de calefacción urbana | +1.2% | Norte de China: Pekín, Harbin, Hohhot | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente densidad de bastidores impulsada por hiperescaladores e IA

Los gabinetes modernos de IA consumen entre 20 y 130 kW frente a los 5-10 kW de los servidores heredados, lo que hace insuficiente el enfriamiento por aire y propulsa la adopción masiva de tecnologías de líquido. El gabinete de enfriamiento líquido cerrado de Huawei Technologies Co. Ltd. reduce el consumo de energía de enfriamiento en un 96% y disminuye el PUE de la instalación a 1,1, demostrando su viabilidad a escala hiperescaladora.[1]Huawei Technologies, "Solución de Gabinete de Enfriamiento Líquido de Nueva Generación," huawei.com Los clústeres nacionales insignia de cómputo de IA en Gui'an, Ulanqab y Wuhu ya especifican soluciones de líquido desde la fase de construcción, subrayando un cambio estructural que sitúa el diseño térmico a la par del rendimiento de los chips en la planificación de centros de datos.

Límites de PUE obligatorios por el gobierno para nuevas construcciones

El 14.º Plan Quinquenal de Pekín exige que todos los nuevos centros de datos operen por debajo de un PUE de 1,5 para 2025, mientras que Shanghái endurece el umbral a 1,3. El estándar de Centro de Datos Verde de 2023 amplía el cumplimiento a los índices de consumo de agua y al abastecimiento de energía renovable, consolidando el enfriamiento líquido como la única vía práctica para cumplir los objetivos de eficiencia a escala.[2] Ministerio de Industria y Tecnología de la Información, "Directrices para la Eficiencia Energética de los Centros de Datos," gov.cn

Rápida expansión de la coubicación

GDS Holdings registró un aumento de ingresos interanual del 17,7% hasta RMB 2.970 millones (USD 416 millones) en el tercer trimestre de 2024, citando migraciones aceleradas de inquilinos y clústeres de IA de múltiples inquilinos. Los proveedores de coubicación aprovechan la escala para amortizar los sistemas de líquido de alta gama, al tiempo que ofrecen acuerdos de nivel de servicio de enfriamiento diferenciados que atraen a inquilinos hiperescaladores, reforzando un ciclo virtuoso de ganancias en densidad y eficiencia.

Maduración de la cadena de suministro de enfriamiento líquido y escalado de fabricantes de equipos originales locales

El acuerdo de 2025 de Chemours con Navin Fluorine localiza la producción de fluidos bifásicos Opteon, mitigando el riesgo arancelario y reduciendo las barreras de costo para los adoptantes nacionales.[3]Chemours, "Chemours y Navin Fluorine producirán fluido de inmersión Opteon™ en China," chemours.com Las inversiones paralelas de empresas como Envicool y Yimikang están acortando los plazos de entrega de bombas, colectores e intercambiadores de calor, otorgando a los operadores chinos autonomía estratégica en componentes críticos de enfriamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tarifas eléctricas que erosionan las ventajas del costo total de propiedad | -2.1% | Nacional, especialmente agudo en las regiones costeras del este | Mediano plazo (2-4 años) |

| Creciente estrés hídrico que limita los permisos de enfriamiento evaporativo | -1.8% | Norte y oeste de China, región Pekín-Tianjin-Hebei | Largo plazo (≥ 4 años) |

| Límites provinciales de cuota de energía que retrasan proyectos hiperescaladores | -1.5% | Provincias del este: Jiangsu, Zhejiang, Guangdong | Corto plazo (≤ 2 años) |

| Dependencia de importaciones de refrigerantes fluorados con riesgo arancelario | -1.2% | Nacional, cadena de suministro concentrada en puertos costeros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas tarifas eléctricas que erosionan las ventajas del costo total de propiedad

Se espera que el consumo de energía de los centros de datos aumente de 200 TWh en 2025 hacia 400-600 TWh en 2030, con tarifas en Jiangsu y Zhejiang que elevan los costos operativos lo suficiente como para anular los ahorros derivados de la depreciación de equipos heredados. La iniciativa de Datos del Este y Cómputo del Oeste contrarresta esta carga al reubicar la demanda en provincias ricas en energías renovables, pero exige que los operadores concilien las restricciones de latencia y de backhaul de fibra.

Creciente estrés hídrico que limita los permisos de enfriamiento evaporativo

La demanda anual de agua de los centros de datos chinos podría superar los 3.000 millones de m³ en 2030, presionando cuencas fluviales ya áridas que albergan tres cuartas partes de la capacidad nacional de bastidores. Las autoridades municipales están, por tanto, rechazando nuevos permisos para torres evaporativas y fomentando soluciones de circuito cerrado o de agua de mar; el centro de datos marino de Hainan en China ilustra este cambio, utilizando agua de mar natural para enfriar bastidores de IA de alta densidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: Los hiperescaladores aceleran las actualizaciones de enfriamiento líquido

Los hiperescaladores representaron el 46,02% de los ingresos de 2025, y se prevé que su contribución al tamaño del mercado de enfriamiento de centros de datos en China se expanda a una CAGR del 17,62% hasta 2031. Estas empresas construyen clústeres de IA que superan los 100 kW por bastidor, haciendo que la tecnología de líquido sea imprescindible para el margen térmico y el cumplimiento del PUE. Su escala también reduce el costo de enfriamiento por bastidor, creando un referente que los operadores empresariales y de borde ahora emulan. Los sitios de borde, sin embargo, prefieren intercambiadores de calor compactos de puerta trasera debido a las limitaciones de espacio y mantenimiento. La ola hiperescaladora garantiza que la infraestructura de líquido dominará las nuevas adiciones de capacidad, aunque los sistemas de aire conserven un nicho de modernización.

Los operadores de coubicación replican esta trayectoria al ofrecer zonas de líquido dedicadas como servicios premium, convirtiendo la densidad en margen y en una experiencia de cliente diferenciada. Las instalaciones empresariales se retrasan en la adopción plena de la inmersión, pero están pilotando circuitos directos al chip para ampliar las plantas de enfriadores existentes. En conjunto, estos movimientos mantienen al mercado de enfriamiento de centros de datos en China en una senda de alto crecimiento a medida que cada segmento de operadores avanza hacia arquitecturas térmicas preparadas para la IA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: La construcción de Nivel 4 gana participación a pesar del dominio del Nivel 3

Los sitios de Nivel 3 captaron el 66,55% del gasto en 2025 gracias a sus marcos de diseño maduros y al equilibrio competitivo entre tiempo de actividad y gasto de capital. Sin embargo, las construcciones de Nivel 4 están creciendo a una CAGR del 18,83% porque las cargas de trabajo de entrenamiento de IA no pueden permitirse ni siquiera minutos de tiempo de inactividad no planificado. El tamaño del mercado de enfriamiento de centros de datos en China para instalaciones de Nivel 4 aumentará, por tanto, rápidamente a medida que los inversores prioricen sistemas de líquido tolerantes a fallos y con mantenimiento concurrente que mantengan los bastidores por debajo de 30 °C incluso durante el mantenimiento.

Las huellas de Nivel 1 y Nivel 2 están siendo canibalizadas progresivamente a medida que sus envolventes de energía y enfriamiento alcanzan el límite por debajo de los 15 kW por bastidor. Mientras tanto, las especificaciones de Nivel 3 están siendo modernizadas con infraestructura de líquido de doble circuito para que los operadores puedan satisfacer los nuevos requisitos de densidad de los clientes sin el presupuesto de una nueva construcción de Nivel 4. Esta evolución de niveles refuerza la tecnología de líquido como línea de base para cualquier construcción centrada en IA en el mercado de enfriamiento de centros de datos en China.

Por Tecnología de Enfriamiento: Los sistemas de líquido reducen la brecha con los incumbentes de aire

Las tecnologías de aire aún mantenían el 62,95% de la participación de ingresos en 2025, pero los métodos de líquido están destinados a capturar la mayor parte de la nueva capacidad dada su previsión de CAGR del 17,92%. Los circuitos directos al chip eliminan hasta el 80% del calor del servidor en la fuente, mientras que los baños de inmersión están llevando el PUE a niveles cercanos a 1,0 en módulos de IA construidos específicamente para ese fin. Los intercambiadores de calor de puerta trasera, que requieren una reconfiguración mínima del suelo, conectan las salas heredadas con la era del líquido y suavizan así los obstáculos de migración.

Dentro del segmento de aire restante, los economizadores evaporativos indirectos y de dos etapas maximizan las horas de enfriamiento gratuito en las provincias del noroeste, donde las temperaturas medias anuales se mantienen por debajo de los 10 °C. Sin embargo, los inminentes límites de uso del agua sustentan un desplazamiento inexorable hacia circuitos de líquido sellados en todo el país. En consecuencia, la adopción del líquido se ha convertido en el hilo conductor central que da forma a la dinámica competitiva y a la I+D de los proveedores en el mercado de enfriamiento de centros de datos en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los servicios crecen junto al liderazgo del equipamiento

Las compras de equipamiento representaron el 81,65% del gasto en 2025, reflejando la naturaleza intensiva en capital de los enfriadores, unidades de distribución de refrigerante, colectores e intercambiadores de calor. A medida que los operadores maduran, sin embargo, los servicios están creciendo a una CAGR del 18,21%, transformando la combinación de ingresos. Los equipos de consultoría ahora diseñan la química de fluidos, la lógica de conmutación por error y el margen de densidad futuro, mientras que los ingenieros de campo gestionan la puesta en marcha precisa que exigen las redes de líquido.

Los contratos de mantenimiento predictivo que utilizan monitoreo continuo de la calidad del refrigerante y detección de fugas se están convirtiendo en complementos de servicio estándar. Los programas de formación sobre el manejo de fluidos dieléctricos y la respuesta a emergencias se han vuelto obligatorios para los permisos de operación en las ciudades de Nivel 1. En conjunto, estas capas de servicio aseguran flujos de ingresos recurrentes para los proveedores y refuerzan la dependencia de los clientes en la experiencia especializada, anclando el crecimiento a largo plazo dentro del mercado de enfriamiento de centros de datos en China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda de enfriamiento en China está experimentando una importante reorientación de este a oeste. Los clústeres de Ningxia, Gansu y Mongolia Interior aprovechan la energía solar del desierto y los inviernos bajo cero para lograr enfriamiento gratuito durante todo el año, lo que ayuda a las instalaciones regionales a registrar lecturas de PUE cercanas a 1,2 sin recurrir a torres de gran consumo de agua. Solo Mongolia Interior planea triplicar el número de bastidores hasta 720.000 para 2025, acaparando una parte considerable de las futuras adiciones al mercado de enfriamiento de centros de datos en China.

No obstante, Pekín, Shanghái y Guangzhou siguen albergando la mayor parte de la huella hiperescaladora debido a los requisitos de baja latencia. Estas ciudades sufren temperaturas de bulbo húmedo en verano superiores a 28 °C, lo que obliga a los operadores a adoptar sistemas de líquido de circuito cerrado e invertir en plantas de agua reciclada para respetar los límites de extracción municipales. El mandato de PUE inferior a 1,3 de Shanghái llevó a múltiples proveedores a modernizar circuitos directos al chip en 2024, prefigurando una transición costera más amplia que amplificará la demanda de tecnologías de fluidos avanzadas de Tencent Cloud.

La innovación costera continúa con centros de datos submarinos frente a Hainan, donde la conducción basada en agua de mar enfría bastidores de IA que procesan 7.000 consultas por segundo. Simultáneamente, la instalación de Tíbet a 3.600 metros de altitud en Lhasa aprovecha el aire ambiente de baja temperatura para albergar cargas de trabajo de recuperación ante desastres para bancos nacionales. Estos experimentos geográficos subrayan la diversidad de entornos operativos que los proveedores deben abordar para triunfar en el mercado de enfriamiento de centros de datos en China.

Panorama Competitivo

La competencia se intensifica a medida que los incumbentes globales chocan con ágiles competidores nacionales. Vertiv Group Corp. y Schneider Electric SE aprovechan sus redes de distribución consolidadas, aunque empresas chinas como Huawei Technologies Co. Ltd., Envicool y Yimikang están cerrando la brecha tecnológica y ganando terreno gracias a la localización, plazos de entrega más cortos y ventajas de costo. Los diseños de referencia de 2025 de Schneider Electric con NVIDIA que escalan hasta 132 kW por bastidor ilustran cómo las marcas establecidas están afilando su propuesta de valor en IA.

Las plataformas de gabinetes de enfriamiento líquido de Huawei Technologies Co. Ltd. demuestran paridad en I+D nacional —alcanzando un PUE de 1,1 mientras reducen el consumo de energía de enfriamiento en un 96%— redefiniendo así los referentes de rendimiento. Las líneas de unidades de distribución de refrigerante modulares de Envicool, producidas íntegramente en Guangdong, reducen los ciclos de entrega a menos de cuatro semanas para los clientes locales, una ventaja de velocidad que pocos competidores extranjeros pueden igualar. Mientras tanto, el acuerdo de localización de fluidos de inmersión de Chemours señala la disposición de las multinacionales a asociarse en lugar de solo exportar hacia el mercado de enfriamiento de centros de datos en China.

Líderes de la Industria de Enfriamiento de Centros de Datos en China

Schneider Electric SE

Johnson Controls International plc

GIGA-BYTE Technology Co. Ltd.

Vertiv Group Corp.

Carrier Global Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: China firmó un acuerdo para el primer centro de datos submarino del mundo alimentado por energía eólica marina, combinando electricidad renovable con enfriamiento por agua de mar.

- Mayo de 2025: Chemours se asoció con Navin Fluorine para localizar el fluido de inmersión bifásico Opteon™ para su lanzamiento en 2026.

- Abril de 2025: Vertiv Group Corp. reportó un crecimiento de ingresos del 25% hasta USD 2.040 millones, con un crecimiento orgánico del 36% en Asia-Pacífico.

- Marzo de 2025: Schneider Electric SE presentó diseños de referencia conjuntos con NVIDIA para bastidores de IA de enfriamiento líquido de 132 kW.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de enfriamiento de centros de datos en China como todo el hardware, fluidos y servicios de soporte que eliminan o transfieren el calor del equipo de TI operativo alojado en centros de datos de construcción específica o adaptados, medido en ingresos generados dentro de la China continental. Los formatos de enfriamiento cubiertos incluyen manejadoras de aire para sala de cómputo, enfriadores, disposiciones de contención, sistemas de refrigerante bombeado, circuitos directos al chip y soluciones de inmersión total.

Exclusión del alcance: Los enfriadores portátiles puntuales, el HVAC de edificio completo que no está dedicado a salas de TI y las ventas de repuestos de posventa quedan fuera de nuestras cifras.

Descripción general de la segmentación

- Por Tipo de Centro de Datos

- Hiperescaladores (en Propiedad y Arrendados)

- Empresarial y de Borde

- Coubicación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tecnología de Enfriamiento

- Enfriamiento Basado en Aire

- Enfriador y Economizador (Sistemas de Expansión Directa)

- Unidad de Aire Acondicionado para Sala de Ordenadores

- Torre de Enfriamiento (incluye enfriamiento directo, indirecto y de dos etapas)

- Otros

- Enfriamiento Basado en Líquido

- Enfriamiento por Inmersión

- Enfriamiento Directo al Chip

- Intercambiador de Calor de Puerta Trasera

- Enfriamiento Basado en Aire

- Por Componente

- Por Servicio

- Consultoría y Formación

- Instalación y Despliegue

- Mantenimiento y Soporte

- Por Equipamiento

- Por Servicio

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de OEM de sistemas de enfriamiento, gerentes de instalaciones de colocación en Beijing-Tianjin y consultores de diseño de hiperescala en Jiangsu. Las conversaciones validaron los cambios en el diseño de flujo de aire, la adopción de proyectos piloto de enfriamiento líquido y los márgenes de servicio promedio, lo que nos permitió cerrar las brechas dejadas por los datos públicos.

Investigación documental

Comenzamos mapeando la base instalada de centros de datos chinos a través de fuentes como los registros de centros de datos del MIIT, los permisos de construcción provinciales, el Centro de Información de la Red de Internet de China y las listas de centros de datos ecológicos emitidas por el Ministerio de Industria y Tecnología de la Información. Los informes de asociaciones comerciales de ODCC y la Asociación China de la Industria de Refrigeración y Aire Acondicionado proporcionaron densidades de rack típicas y puntos de referencia de PUE. Los formularios 10-K de las empresas, los prospectos de OPI y los datos de envíos de aduanas de Volza completaron las curvas de costos y las razones de importación, mientras que Dow Jones Factiva rastreó los anuncios de nuevos sitios. Estas fuentes ilustran tendencias, pero no son exhaustivas; muchos conjuntos de datos públicos y de suscripción adicionales informaron nuestra perspectiva.

Dimensionamiento y pronóstico del mercado

Utilizamos una construcción de arriba hacia abajo basada en el espacio total de piso de TI (m²) y el gasto promedio de enfriamiento por metro cuadrado, reconstruido a partir de las terminaciones de construcción y los datos de importación de equipos, que luego se contrastan con muestras selectivas de abajo hacia arriba de los envíos de proveedores y el ASP×volumen del canal. Variables clave como la potencia promedio de rack (kW), los límites de PUE mandatados, las adiciones de capacidad de hiperescala, la penetración del enfriamiento líquido y las tendencias de ASP de equipos denominados en yuanes impulsan el modelo. Una regresión multivariada sobre estas variables, moderada por análisis de escenarios para choques de política o precios de energía, sustenta las perspectivas 2025-2030. Cuando las acumulaciones de abajo hacia arriba divergieron más allá de ±7%, los supuestos fueron revisados con los entrevistados antes de fijar la línea base.

Ciclo de validación de datos y actualización

Cada conjunto de datos en borrador pasa por una revisión de analista en dos etapas: indicadores de varianza automatizados frente a series históricas y puntos de referencia de pares, seguido de la aprobación de un analista senior. Los informes se actualizan anualmente, y activamos actualizaciones intermedias si los cambios de política, incendios importantes en fábricas o más de 200 MW de nuevas construcciones de hiperescala alteran los fundamentos de la demanda.

Por qué la línea base de enfriamiento de centros de datos en China de Mordor es de confianza a nivel nacional

Las estimaciones publicadas varían porque las empresas eligen diferentes canastas de productos, cadencias de pronóstico y escalas de ASP.

Nuestro conjunto de variables disciplinado, el filtro geográfico estricto y la actualización anual garantizan una cifra que los ejecutivos pueden seguir con confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 371.63 M (2025) | Mordor Intelligence | - |

| USD 1.87 B (2024) | Global Consultancy A | Incluye HVAC de edificio y repuestos de adaptación; ciclo de actualización de cinco años |

| USD 4.20 B (2024) | Industry Outlook B | Aplica el ASP global a los volúmenes de China y omite los ajustes de temporización cambiaria de yuan a USD |

La comparación muestra cómo los alcances más amplios y los precios más antiguos inflan los totales de la competencia, mientras que nuestro enfoque exclusivo para China, del año en curso y validado mediante entrevistas ofrece una línea base equilibrada que tanto los responsables de políticas como los proveedores consideran confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de enfriamiento de centros de datos en China y a qué velocidad está creciendo?

El mercado se sitúa en USD 435,1 millones en 2026 y se proyecta que alcance USD 957,21 millones en 2031, reflejando una CAGR del 17,08% durante el período de pronóstico.

¿Por qué los operadores en China están pasando del enfriamiento basado en aire al enfriamiento basado en líquido?

Los gabinetes de servidores de IA ahora disipan entre 6 y 8 veces más calor que las cargas de trabajo tradicionales, empujando los objetivos de PUE por debajo de 1,3 en las ciudades de Nivel 1; el enfriamiento líquido gestiona estas cargas térmicas de manera mucho más eficiente que los sistemas de aire heredados.

¿Qué segmento de centros de datos está expandiéndose más rápido?

Las instalaciones de Nivel 4 están creciendo a una CAGR del 18,83% porque los diseños tolerantes a fallos y los sistemas de líquido son esenciales para las cargas de trabajo de entrenamiento de IA ininterrumpidas que pueden superar los 100 kW por bastidor.

¿Qué tendencia regional está reconfigurando la demanda de soluciones de enfriamiento?

El programa de Datos del Este y Cómputo del Oeste está reubicando capacidad en provincias occidentales más frescas y ricas en energías renovables, como Ningxia y Mongolia Interior, donde las horas de enfriamiento gratuito son abundantes y los sistemas de líquido pueden operar con una eficiencia aún mayor.

Última actualización de la página el: