Tamaño y Participación del Mercado de Enfriamiento de Centros de Datos en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

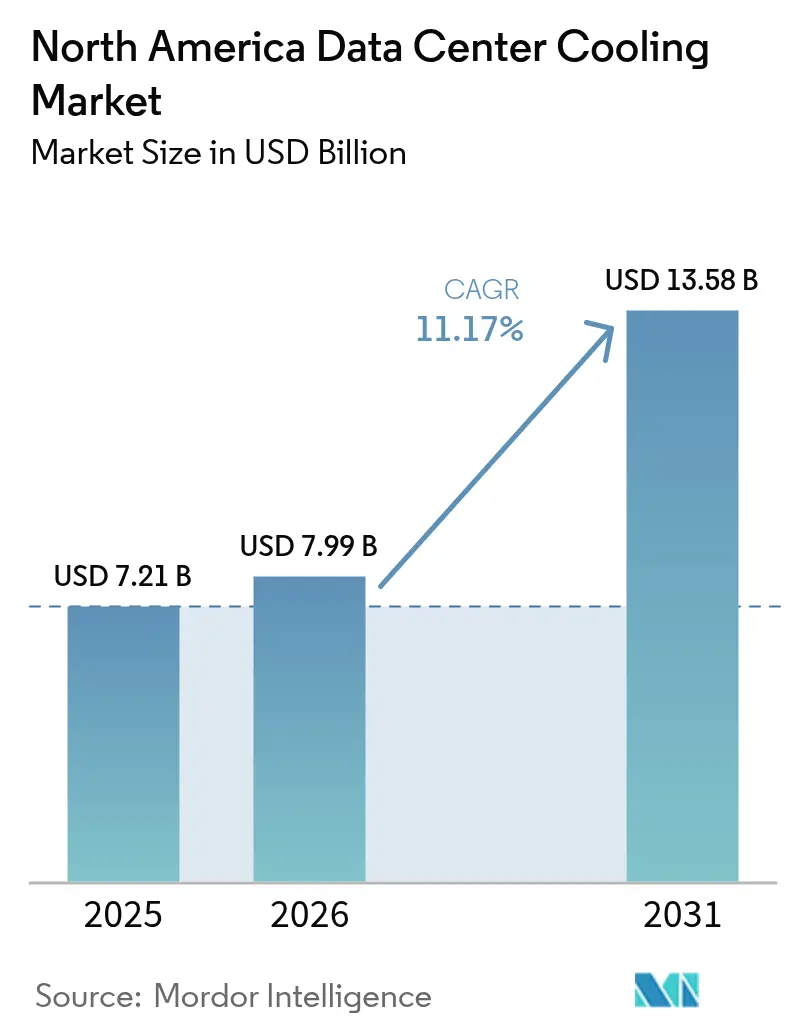

| Tamaño del mercado en el año base (2025) | 7.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento de Centros de Datos en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de enfriamiento de centros de datos en América del Norte sea de USD 7,21 mil millones en 2025, USD 7,99 mil millones en 2026, y alcance USD 13,58 mil millones para 2031, creciendo a una CAGR del 11,17% entre 2026 y 2031. El aumento de las densidades de bastidores por encima de 40 kilovatios está presionando a los operadores a reemplazar los sistemas de aire heredados por arquitecturas de líquido que extraen el calor directamente de los procesadores, un cambio reforzado por mandatos federales que vinculan las renovaciones de arrendamiento con los indicadores de efectividad en el uso de energía. Los créditos fiscales de la Ley de Reducción de la Inflación que cubren hasta el 30% de los costos de equipos elegibles aceleran el retiro de enfriadores de alto potencial de calentamiento global, mientras que los límites estatales de uso de agua en mercados desérticos impulsan la demanda de enfriadores secos de circuito cerrado. La intensidad competitiva se mantiene elevada a medida que los principales fabricantes de sistemas de climatización renuevan sus carteras de enfriadores y los especialistas en enfriamiento líquido aseguran contratos de diseño garantizando temperaturas de chip por debajo de 25 °C. Los desarrolladores también navegan restricciones de la red eléctrica en el norte de Virginia y recargos de seguros relacionados con la sequía que influyen en la selección de sitios y el costo total de propiedad.

Conclusiones Clave del Informe

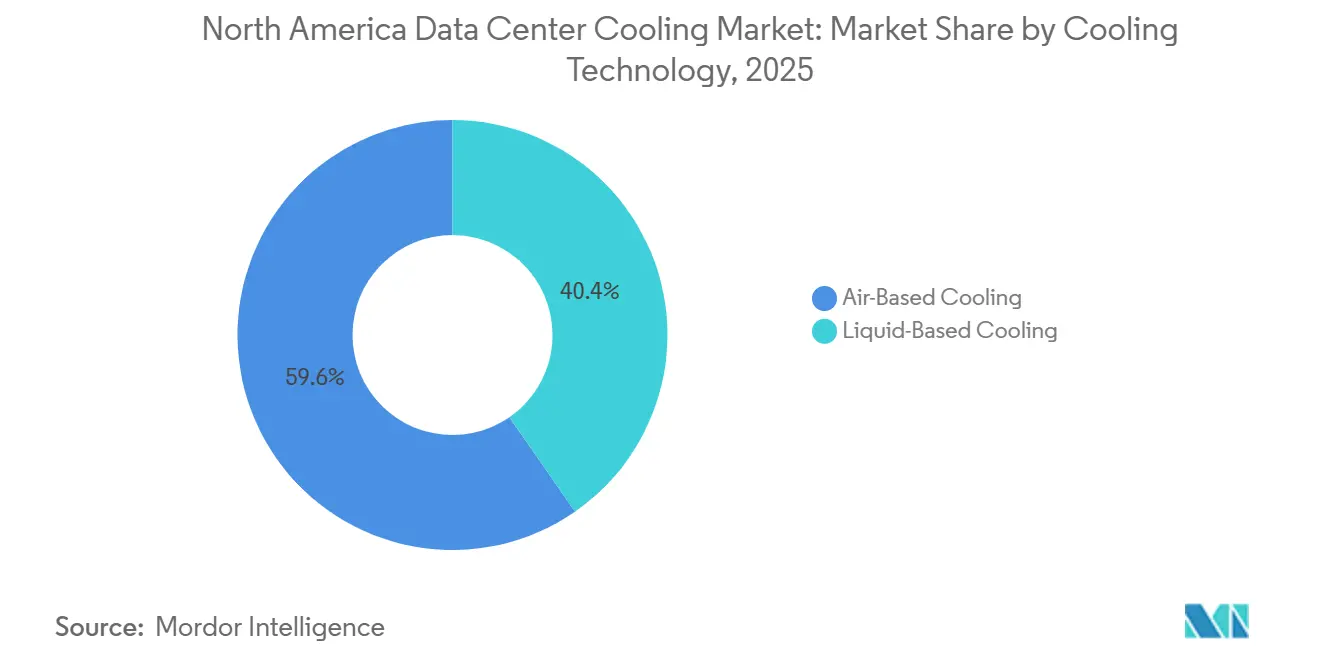

- Por tecnología de enfriamiento, los sistemas basados en aire representaron el 59,64% de la participación del mercado de enfriamiento de centros de datos en América del Norte en 2025, mientras que se proyecta que los sistemas basados en líquido crezcan a una CAGR del 12,54% entre 2026 y 2031.

- Por tipo de centro de datos, las instalaciones de coubicación capturaron el 53,68% de la participación de mercado en 2025, pero se espera que los operadores de hiperescala registren la CAGR más rápida del 12,74% durante el período de pronóstico.

- Por tipo de nivel, los sitios de nivel 3 representaron una participación del 52,82% en 2025, aunque se proyecta que las instalaciones de nivel 4 avancen a una CAGR del 12,83% hasta 2031.

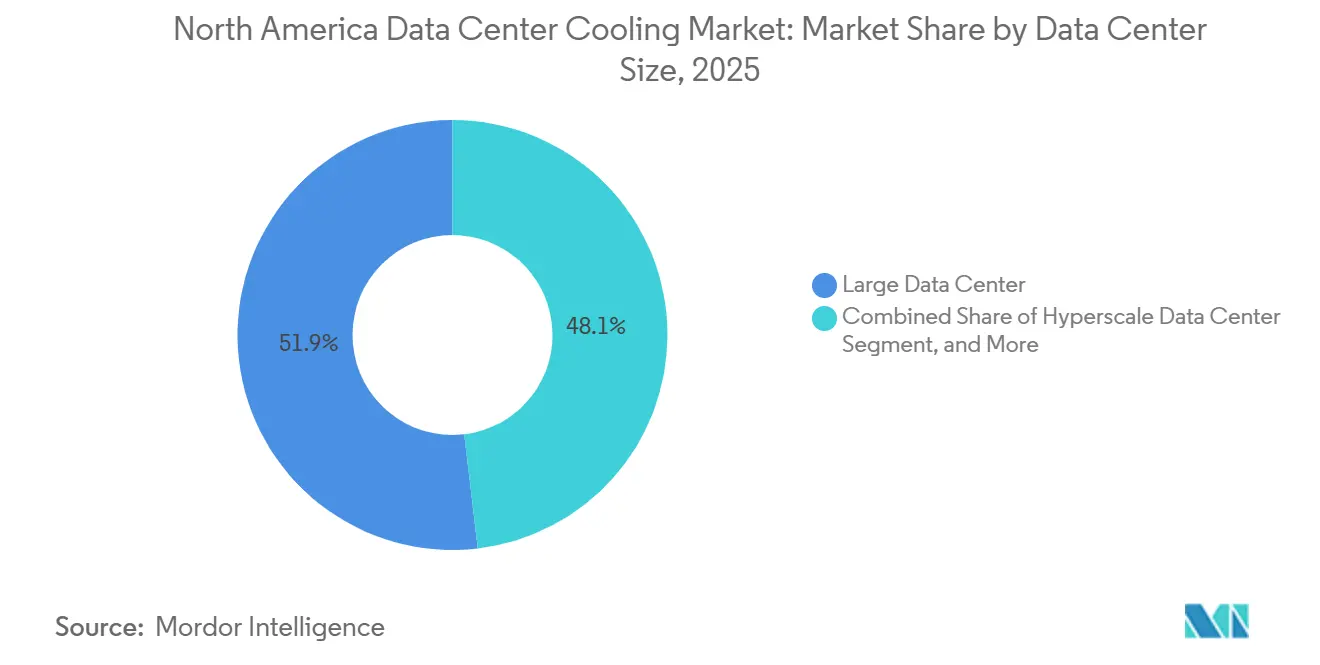

- Por tamaño de centro de datos, los centros de datos grandes representaron el 51,88% de la participación de mercado en 2025, mientras que los campus de hiperescala registrarán una CAGR del 12,36% hasta 2031.

- Por componente, los manejadores de aire para salas de cómputo comandaron una participación del 40,72% en 2025, pero las bombas y válvulas vinculadas a circuitos de líquido escalarán a una CAGR del 12,66% durante 2026-2031.

- Por país, Estados Unidos lideró con el 79,83% de la participación del mercado de enfriamiento de centros de datos en América del Norte en 2025, mientras que se pronostica que México se expanda a una CAGR del 12,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enfriamiento de Centros de Datos en América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Objetivos Estrictos de Efectividad en el Uso de Energía bajo la Orden Ejecutiva de EE. UU. sobre Sostenibilidad Federal | +2.3% | Instalaciones federales y contratistas de Estados Unidos | Mediano plazo (2-4 años) |

| Aumento de las Densidades de Bastidores en Instalaciones de Hiperescala | +2.8% | Estados Unidos (norte de Virginia, Phoenix, Dallas), Canadá (Toronto, Montreal) | Corto plazo (≤ 2 años) |

| Creciente Adopción del Enfriamiento Líquido para Cargas de Trabajo de IA y Aprendizaje Automático | +3.1% | Campus de hiperescala en Estados Unidos, emergente en México | Corto plazo (≤ 2 años) |

| Acuerdos de Compra de Calor para Redes de Distrito en Provincias Canadienses | +0.9% | Canadá (Ontario, Quebec, Columbia Británica) | Largo plazo (≥ 4 años) |

| Créditos Fiscales de la Ley de Reducción de la Inflación para Enfriadores de Bajo Potencial de Calentamiento Global | +1.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Límites Estatales de Extracción de Agua que Aceleran las Renovaciones de Circuito Cerrado | +1.4% | Estados Unidos (Arizona, California, Nevada) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Estrictos de Efectividad en el Uso de Energía bajo la Orden Ejecutiva de EE. UU. sobre Sostenibilidad Federal

Las agencias federales deben ahora demostrar ratios de efectividad en el uso de energía por debajo de 1,4 para nuevas construcciones y por debajo de 1,5 para sitios existentes para el año fiscal 2027, descalificando efectivamente los diseños heredados de piso elevado que dependen de manejadores de aire perimetrales. Las reglas de arrendamiento actualizadas exigen que los propietarios compartan datos de energía de enfriamiento submedidos, otorgando a los inquilinos el derecho a rescindir contratos si no se cumplen los compromisos de eficiencia.[1]Administración General de Servicios de EE. UU., "Iniciativa de Optimización de Centros de Datos," GSA.gov Los contratistas están pivotando hacia plantas de enfriadores modulares con compresores de velocidad variable que reducen la efectividad en el uso de energía hasta en 0,20 puntos. Las cargas de trabajo de defensa que antes favorecían la seguridad con aislamiento de red están adoptando intercambiadores de calor de puerta trasera para reducir la carga de las plantas centrales. Los inquilinos comerciales están replicando las expectativas federales, obligando a los proveedores de múltiples inquilinos a garantizar umbrales de eficiencia similares.

Aumento de las Densidades de Bastidores en Instalaciones de Hiperescala

Los clústeres de entrenamiento para modelos de IA de frontera superan rutinariamente los 40 kW por bastidor, con algunas configuraciones de GPU que se acercan a los 80 kW a medida que la memoria de alto ancho de banda y los paquetes de múltiples chips condensan la salida de calor. Los sistemas de aire tienen dificultades para mantener las temperaturas de entrada por debajo de 27 °C con estas cargas sin un sobreaprovisionamiento de ventiladores que consume mucha energía.[2]Personal de IEEE, "Desafíos de la Computación de Alta Densidad," IEEE.org Los operadores de hiperescala están migrando a placas frías de chip directo que interceptan entre el 70% y el 90% del calor del procesador antes de que entre al aire de la sala, aliviando la demanda de los manejadores de aire. Esta densidad también remodela la selección de sitios, empujando a los operadores hacia regiones con electricidad asequible y climas que permiten más horas de enfriamiento gratuito. La infraestructura de aire heredada se está reutilizando para filas de almacenamiento de menor densidad, maximizando las inversiones realizadas mientras los sistemas de líquido protegen el núcleo de cómputo.

Creciente Adopción del Enfriamiento Líquido para Cargas de Trabajo de IA y Aprendizaje Automático

Los clústeres de inferencia que ejecutan modelos de IA generativa mantienen una utilización superior al 80%, creando cargas térmicas continuas que los diseños de aire convencionales no pueden gestionar de manera económica. Los circuitos de chip directo suministran refrigerante a 40-50 °C, lo suficientemente cálido para rechazar el calor a través de enfriadores secos sin refrigeración mecánica durante gran parte del año en zonas templadas. El enfriamiento por inmersión está ganando aceptación en instalaciones de borde con espacio limitado, permitiendo cómputo denso en huellas silenciosas y compactas. Asetek informó que las tasas de adopción de enfriamiento líquido para servidores de IA en América del Norte aumentaron al 35% en 2025, frente a menos del 10% dos años antes.[3]Dirección de Asetek, "Informe Anual 2025," Asetek.com Los operadores ahora negocian contratos plurianuales de tomar o pagar con proveedores de fluidos dieléctricos para cubrir el riesgo de precio y cadena de suministro a medida que el volumen aumenta.

Créditos Fiscales de la Ley de Reducción de la Inflación para Enfriadores de Bajo Potencial de Calentamiento Global

La Ley de Reducción de la Inflación ofrece créditos que cubren hasta el 30% de los costos de equipos, acelerando el reemplazo de enfriadores de R-134a por unidades que utilizan R-1234ze o R-513A. Los principales fabricantes de sistemas de climatización han lanzado modelos de velocidad variable optimizados para refrigerantes de bajo potencial de calentamiento global, permitiendo a los operadores cumplir con los plazos de la Enmienda de Kigali sin inflar la efectividad en el uso de energía. El incentivo inclina la adquisición hacia enfriadores modulares que pueden escalarse en bloques de 500 kW a medida que crece la carga de tecnologías de la información. Las empresas de coubicación más pequeñas aprovechan el crédito para cerrar la brecha de costos con los operadores de hiperescala que ya disfrutan de descuentos por compras al por mayor. Si bien la volatilidad de los precios de los refrigerantes sigue siendo un obstáculo, el crédito acorta los períodos de recuperación simples y desbloquea proyectos diferidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Refrigerantes en Medio de la Eliminación Gradual de Hidrofluorocarburos | -1.6% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Restricciones de la Red Eléctrica que Retrasan Nuevas Construcciones en el Norte de Virginia | -2.1% | Estados Unidos (norte de Virginia) | Mediano plazo (2-4 años) |

| Escasez de Habilidades para el Mantenimiento del Enfriamiento por Inmersión | -0.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Recargos en Primas de Seguros para Sistemas Basados en Agua en Zonas de Sequía | -0.7% | Estados Unidos (Arizona, California, Nevada, Texas) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de la Red Eléctrica que Retrasan Nuevas Construcciones en el Norte de Virginia

La cola de transmisión de Dominion Energy registró más de 7 GW de solicitudes de interconexión en enero de 2026, con esperas promedio de 36 meses para proyectos que requieren nuevas subestaciones. La inversión insuficiente en líneas de 500 kV y la oposición local a nuevos corredores frenan las expansiones de capacidad y obligan a los desarrolladores a explorar generación de respaldo o reubicarse en Ohio y Carolina del Norte. Las soluciones provisionales, como las celdas de combustible de hidrógeno, añaden gastos de capital significativos y desencadenan revisiones adicionales de permisos de aire. Algunos operadores reducen sus huellas para ajustarse a la capacidad disponible de los alimentadores existentes, fragmentando los planes de inversión que antes se orientaban hacia megasitios. El riesgo de congestión también eleva los costos de financiamiento, ya que los prestamistas incorporan los retrasos en los rendimientos requeridos.

Volatilidad en los Precios de Refrigerantes en Medio de la Eliminación Gradual de Hidrofluorocarburos

La acelerada eliminación gradual de hidrofluorocarburos bajo la Enmienda de Kigali reduce las cuotas de producción norteamericanas de R-134a y R-410A en un 10% cada año hasta 2028, causando picos en el mercado spot que complican la elaboración de presupuestos. Los precios del R-1234ze subieron de USD 45 por kg a principios de 2025 a USD 72 por kg en diciembre, ya que la demanda automotriz absorbió la oferta. Los fabricantes de enfriadores ahora ofrecen unidades de doble refrigerante, pero las renovaciones requieren reentrenamiento de técnicos y elevan los costos del proyecto hasta en un 15%. Los proveedores de coubicación más pequeños que carecen de escala de cobertura trasladan las fluctuaciones de precios a través de conciliaciones de gastos operativos variables, erosionando la competitividad frente a los operadores de hiperescala integrados. La incertidumbre en la adquisición ralentiza las aprobaciones de programas de renovación plurianuales, alargando los ciclos de renovación y aplazando las ganancias en eficiencia energética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Enfriamiento: Los Sistemas Líquidos Capturan las Cargas Térmicas de la IA

Los enfoques basados en líquido crecerán a una CAGR del 12,54% hasta 2031, muy por delante de los métodos de aire que aún dominaban con una participación del 59,64% en 2025. El tamaño del mercado de enfriamiento de centros de datos en América del Norte para soluciones de líquido se está expandiendo a medida que los operadores de hiperescala renuevan las filas de cómputo que ahora alojan unidades de procesamiento gráfico que consumen entre 40 y 80 kW por bastidor. Los baños de inmersión en nodos de borde resuelven los límites de espacio y acústicos, mientras que las placas de chip directo dominan los grandes clústeres de entrenamiento. Los intercambiadores de calor de puerta trasera actúan como puente, extendiendo la vida útil de las salas refrigeradas por aire y reduciendo las cargas de inversión de capital. Los proveedores de sistemas de climatización revelan un crecimiento de pedidos de varios cientos por ciento para bastidores de líquido, señalando un giro secular en lugar de un experimento de nicho. Los impulsos regulatorios para refrigerantes de bajo potencial de calentamiento global alientan aún más a los operadores a prescindir por completo de los enfriadores, confiando en circuitos de agua caliente que rechazan el calor a través de enfriadores secos.

La tendencia de hibridación significa que ambas tecnologías coexistirán. Los operadores segmentan las salas por carga de trabajo, dedicando zonas de líquido a la IA mientras dejan el almacenamiento y el equipo de red en enfriamiento por aire. Este enfoque flexible protege las inversiones previas y permite el desarrollo gradual de habilidades entre el personal de instalaciones. Los proveedores ahora incluyen software de control que orquesta ambos regímenes, trasladando cargas de trabajo a bastidores con el margen térmico más favorable. A medida que aumenta la penetración del líquido, surge la demanda del mercado secundario de sensores, accesorios y acoplamientos de desconexión rápida, abriendo grupos de ingresos auxiliares. El mercado de enfriamiento de centros de datos en América del Norte continúa siendo testigo de proyectos piloto que evalúan circuitos de refrigerante de dos fases, aunque la preparación comercial puede ser posterior al período de pronóstico actual.

Por Componente de Enfriamiento: Las Bombas y Válvulas Escalan con los Circuitos de Líquido

Los manejadores de aire para salas de cómputo representaron una participación del 40,72% en 2025, reflejando la base histórica de salas de piso elevado en toda la región. Sin embargo, se proyecta que las bombas y válvulas aumenten a una CAGR del 12,66%, reflejando el auge de la tecnología de líquido. Los circuitos modernos requieren un control de flujo de precisión; incluso ligeros desequilibrios pueden elevar las temperaturas de los chips y limitar el rendimiento. Los fabricantes responden con bombas de velocidad variable que incorporan sensores de flujo integrados y válvulas inteligentes que equilibran automáticamente los circuitos en tiempo real. Los enfriadores siguen siendo la partida de mayor costo en los proyectos de capital, pero su función evoluciona hacia la modularidad, llegando al sitio en bloques de 500 kW que se ajustan a las implementaciones de tecnologías de la información por etapas.

El software de control diferencia las ofertas a medida que las plataformas impulsadas por IA aprenden los patrones de carga y preenfrian los circuitos antes de las ráfagas de inferencia. Los operadores integran estos sistemas con programadores de cargas de trabajo para que el cómputo y el enfriamiento actúen como un motor de eficiencia unificado. Los enfriadores secos híbridos reducen el consumo de agua entre un 60% y un 70%, facilitando el cumplimiento en jurisdicciones con límites de extracción. Los proveedores de componentes aguas arriba disfrutan de ventas adicionales a medida que los operadores de hiperescala aseguran contratos plurianuales para garantizar la continuidad del suministro. La participación del mercado de enfriamiento de centros de datos en América del Norte para los componentes de aire tradicionales se erosionará, pero la demanda de renovación garantiza una cola extendida para filtros de reemplazo, correas y kits de economizador.

Por Tipo de Nivel: El Nivel 4 Gana Terreno a Medida que los Sectores Regulados Priorizan el Tiempo de Actividad

Los sitios de nivel 3 entregaron una participación del 52,82% en 2025 porque equilibran una disponibilidad del 99,982% con una intensidad de capital aceptable. Los inquilinos de servicios financieros y atención médica ahora dirigen el gasto hacia el nivel 4, proyectado para crecer a una CAGR del 12,83%, a medida que las regulaciones emergentes imponen fuertes penalizaciones por tiempo de inactividad. El enfriamiento de nivel 4 requiere enfriadores, bombas y rutas de distribución duplicados, añadiendo entre USD 1.500 y 2.000 por kW, pero elimina los puntos únicos de fallo y acorta las ventanas de recuperación de incidentes. Las aseguradoras recompensan la redundancia con primas más bajas, reduciendo el diferencial de costo de vida útil.

Los diseñadores adoptan estrategias de redundancia por fases que despliegan capacidad adicional solo cuando se alcanzan los umbrales de ocupación, protegiendo los flujos de caja iniciales. Los organismos de normalización actualizan marcos como ISO 22237 para aclarar cómo los circuitos de líquido logran equivalencia N+1 o 2N, dando a los inversores confianza en que las arquitecturas más nuevas aún merecen la clasificación de nivel 4. El tamaño del mercado de enfriamiento de centros de datos en América del Norte para soluciones de nivel 4 se ve además impulsado por iniciativas de IA soberana que tratan el acceso ininterrumpido al cómputo como infraestructura crítica nacional, canalizando subsidios hacia los diseños de mayor disponibilidad.

Por Tamaño de Centro de Datos: Las Instalaciones de Hiperescala Impulsan la Demanda Absoluta

Los centros de datos grandes representaron el 51,88% de la participación de mercado en 2025, pero los campus de hiperescala que superan los 100 MW avanzarán a una CAGR del 12,36% hasta 2031. Las economías de escala permiten a los proveedores de nube negociar mejores precios en bombas, intercambiadores de calor y enfriadores, y amortizar la investigación y el desarrollo en vastas carteras. El mercado de enfriamiento de centros de datos en América del Norte se beneficia a medida que los operadores de hiperescala son pioneros en salas heterogéneas, mezclando filas de IA refrigeradas por líquido con bahías de almacenamiento refrigeradas por aire para optimizar la asignación de capital. Las arquitecturas zonificadas ahorran entre un 18% y un 22% en el costo total frente a los diseños uniformes, según un documento técnico de 2025 de Schneider Electric.

Los centros de tamaño mediano crecen en metrópolis secundarias donde el terreno y la energía son más baratos, ofreciendo latencia competitiva para el tráfico regional. Los nodos de borde de pequeña huella siguen siendo esenciales para la densificación de redes 5G y la telemetría de vehículos autónomos, aunque su escala limitada a menudo impide el despliegue avanzado de líquido. En cambio, estos nodos adoptan intercambiadores de calor de puerta trasera o microenfriadores evaporativos. Durante el período de pronóstico, la actividad de hiperescala dominará la demanda absoluta de equipos incluso a medida que proliferen miles de sitios más pequeños.

Por Tipo de Centro de Datos: Los Operadores de Hiperescala Internalizan la Innovación en Enfriamiento

Los proveedores de coubicación aseguraron una participación de mercado del 53,68% en 2025 porque las empresas prefieren modelos basados en gastos operativos que evitan el bloqueo de capital. Se pronostica que los operadores de hiperescala registren una CAGR del 12,74% al internalizar la investigación y el desarrollo en enfriamiento e integrar verticalmente el suministro de componentes para proteger los márgenes brutos en la inferencia de IA. Algunos gigantes de la nube ahora son propietarios de fabricantes de bombas y plantas de intercambiadores de calor, comprimiendo los márgenes de los proveedores y acelerando los ciclos de productos a medida. La industria de enfriamiento de centros de datos en América del Norte responde con suites de líquido de precio premium, permitiendo a los operadores de coubicación competir en métricas de rendimiento en lugar de solo en precios por metro cuadrado.

Digital Realty declaró que los despliegues de líquido en su huella norteamericana crecieron un 320% interanual en 2025, impulsados por inquilinos de finanzas y ciencias de la vida. Las empresas de coubicación agrupan capacidad de chip directo a USD 150-250 por kW-mes frente a USD 80-120 para espacio de aire, justificando rentas más altas a través de ahorros de energía y ganancias de rendimiento. Los sitios de borde y empresariales adoptan módulos en contenedores que se trasladan donde surge la demanda, protegiéndose contra activos varados. El mercado de enfriamiento de centros de datos en América del Norte reflejará, por tanto, un mosaico de modelos de propiedad, con la innovación difundiéndose desde los operadores de hiperescala hacia el ecosistema más amplio.

Análisis Geográfico

Estados Unidos dominó el mercado de enfriamiento de centros de datos en América del Norte con una participación del 79,83% en 2025, impulsado por la densidad de hiperescala en el norte de Virginia, Phoenix, Dallas y Silicon Valley. Los mandatos federales de sostenibilidad y los generosos créditos fiscales aceleran el reemplazo de enfriadores envejecidos por unidades de bajo potencial de calentamiento global, mientras que los límites estatales de extracción de agua empujan a los operadores hacia enfriadores secos de circuito cerrado. La congestión de la red en el condado de Loudoun alarga los plazos de los proyectos, redirigiendo algunas nuevas construcciones a Columbus y Raleigh, aunque estos centros secundarios carecen de los profundos ecosistemas de interconexión de las metrópolis establecidas. Una ola paralela de despliegues de borde apoya la densificación de redes 5G y los ensayos de vehículos autónomos, favoreciendo soluciones en contenedores que pueden ubicarse en parcelas urbanas restringidas.

Canadá, aunque más pequeño, reclama diferenciación estratégica a través de programas de recuperación de calor residual. Las empresas de servicios públicos provinciales en Ontario y Quebec están pilotando acuerdos de compra que monetizan el calor de escape para redes de distrito, compensando entre el 5% y el 8% de los gastos operativos anuales y mejorando la aceptación comunitaria. Las bajas temperaturas ambientales otorgan ventanas de enfriamiento gratuito más largas, reduciendo el gasto energético y mejorando las narrativas de sostenibilidad. Las normas de soberanía de datos en finanzas y atención médica impulsan aún más la demanda de salas de nivel 3 y nivel 4 con enfriamiento totalmente redundante. Los operadores de hiperescala tienen en la mira Toronto y Montreal para su expansión debido a las tarifas eléctricas competitivas y la disponibilidad de energía renovable, alineándose con los objetivos corporativos de descarbonización.

México está preparado para la CAGR más rápida del 12,92% a medida que la relocalización de manufactura desplaza los clústeres industriales más cerca de la frontera con Estados Unidos. Monterrey y Querétaro emergen como nodos de centros de datos aprovechando la mejora de las redes de fibra óptica y los costos laborales competitivos. La mayoría de las primeras construcciones favorecen los sistemas de aire basados en economizadores para conservar el agua en los estados áridos del norte, aunque la adopción de líquido aumentará cuando las cargas de trabajo de IA migren al sur para mejorar la latencia para los usuarios latinoamericanos. La claridad regulatoria sobre los flujos de datos transfronterizos sigue siendo un trabajo en progreso, pero el impulso económico de la relocalización y una creciente clase media digital sostiene el interés de los inversores. En conjunto, estas corrientes geográficas mantienen al mercado de enfriamiento de centros de datos en América del Norte en una sólida trayectoria de expansión.

Panorama Competitivo

El mercado de enfriamiento de centros de datos en América del Norte está moderadamente fragmentado. Los pilares de los sistemas de climatización como Johnson Controls, Trane Technologies y Carrier se apoyan en las relaciones con la base instalada para preservar los ingresos de enfriamiento por aire, mientras que los especialistas en líquido, incluidos Asetek, LiquidStack e Iceotope, ganan licitaciones de hiperescala comprometiéndose a mantener las temperaturas de unión de los chips por debajo de 25 °C bajo inferencia continua de IA. Vertiv y Schneider Electric siguen estrategias híbridas, actualizando las líneas de manejadores de aire con kits de líquido y adquiriendo empresas emergentes para obtener propiedad intelectual de inmersión. Las oportunidades de espacio en blanco surgen en el almacenamiento térmico y la monetización del calor residual, atrayendo a innovadores que combinan el enfriamiento con ingresos de servicios de red eléctrica.

Las solicitudes de patentes se concentran en placas frías de microcanales y química de fluidos dieléctricos. Asetek posee propiedad intelectual fundamental de chip directo y ha hecho valer sus derechos a través de acuerdos de licencia y litigios. Los operadores de hiperescala ahora diseñan sistemas propietarios, evitando a los fabricantes de equipos originales y deprimiendo los márgenes de los proveedores de nivel medio que carecen de presupuestos de investigación y desarrollo comparables. Esta presión desencadena consolidación a medida que las empresas más grandes adquieren especialistas regionales para ampliar las huellas de servicio. Las negociaciones con proveedores agrupan cada vez más contratos plurianuales de repuestos y fluidos, reconociendo que las penalizaciones por tiempo de inactividad para los clústeres de IA superan con creces los costos de hardware.

Las tendencias de seguros también moldean el campo. Los aseguradores imponen recargos de primas del 8% al 12% en sistemas basados en agua en estados con sequía, impulsando la demanda hacia enfriadores secos y circuitos de líquido sellados. Los proveedores responden con productos certificados para bajo riesgo de agua, utilizando bobinas epoxi y sensores redundantes de detección de fugas. Mientras tanto, las asociaciones de calor de distrito en Canadá abren un canal de ingresos auxiliares, lo que lleva a algunos fabricantes de equipos a añadir módulos de bomba de calor que elevan el calor rechazado a temperaturas de suministro residencial. La dinámica competitiva depende, por tanto, no solo de la termodinámica, sino también de la previsión regulatoria, la gestión del agua y la estrategia de red eléctrica.

Líderes de la Industria de Enfriamiento de Centros de Datos en América del Norte

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Schneider Electric ganó un contrato de USD 200 millones para un campus de hiperescala en Arizona que combina enfriamiento de chip directo con enfriadores secos adiabáticos que se espera logren una efectividad en el uso de energía inferior a 1,15.

- Diciembre de 2025: Asetek se asoció con un importante fabricante de servidores para integrar placas frías en servidores de IA de próxima generación que se enviarán en el segundo trimestre de 2026.

- Noviembre de 2025: LiquidStack cerró una ronda Serie C de USD 50 millones liderada por un fondo soberano para escalar la producción de enfriamiento por inmersión en América del Norte.

- Octubre de 2025: Johnson Controls presentó enfriadores de velocidad variable que utilizan refrigerante R-1234ze, disponibles en bloques modulares de 500 kW.

Alcance del Informe del Mercado de Enfriamiento de Centros de Datos en América del Norte

Los equipos, herramientas, métodos y procedimientos utilizados para mantener una temperatura operativa ideal dentro de un edificio de centro de datos se denominan colectivamente enfriamiento de centros de datos. Existe una creciente necesidad de enfriamiento energéticamente eficiente de los equipos de tecnologías de la información, principalmente debido al aumento de la capacidad y la mayor densidad de datos. Además, se anticipa que las ventajas proporcionadas por la tecnología y el apoyo gubernamental mediante la imposición de reglas de eficiencia para los centros de datos contribuirán directamente al desarrollo del mercado de enfriamiento de centros de datos en varias aplicaciones, incluidas tecnologías de la información, banca, servicios financieros y seguros, telecomunicaciones, etc.

El Informe del Mercado de Enfriamiento de Centros de Datos en América del Norte está segmentado por Tecnología de Enfriamiento (Basada en Aire y Basada en Líquido), Componente de Enfriamiento (CRAH/CRAC, Enfriadores e Intercambiadores de Calor, Torres de Enfriamiento y Enfriadores Secos, Bombas y Válvulas, y Software de Control y Monitoreo), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Coubicación, Operadores de Hiperescala/Proveedores de Servicios en la Nube, y Empresarial y de Borde) y País (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Enfriamiento Basado en Aire | CRAH |

| Enfriador y Economizador | |

| Torre de Enfriamiento (Directa, Indirecta, de Dos Etapas) | |

| Otros | |

| Enfriamiento Basado en Líquido | Enfriamiento por Inmersión |

| Enfriamiento de Chip Directo | |

| Intercambiador de Calor de Puerta Trasera |

| Manejadores de Aire para Salas de Cómputo (CRAH/CRAC) |

| Unidades de Enfriadores e Intercambiadores de Calor |

| Torres de Enfriamiento y Enfriadores Secos |

| Bombas y Válvulas |

| Software de Control y Monitoreo |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Coubicación |

| Centro de Datos de Operadores de Hiperescala/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y de Borde |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología de Enfriamiento | Enfriamiento Basado en Aire | CRAH |

| Enfriador y Economizador | ||

| Torre de Enfriamiento (Directa, Indirecta, de Dos Etapas) | ||

| Otros | ||

| Enfriamiento Basado en Líquido | Enfriamiento por Inmersión | |

| Enfriamiento de Chip Directo | ||

| Intercambiador de Calor de Puerta Trasera | ||

| Por Componente de Enfriamiento | Manejadores de Aire para Salas de Cómputo (CRAH/CRAC) | |

| Unidades de Enfriadores e Intercambiadores de Calor | ||

| Torres de Enfriamiento y Enfriadores Secos | ||

| Bombas y Válvulas | ||

| Software de Control y Monitoreo | ||

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño | |

| Centro de Datos Mediano | ||

| Centro de Datos Grande | ||

| Centro de Datos de Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Coubicación | |

| Centro de Datos de Operadores de Hiperescala/Proveedores de Servicios en la Nube | ||

| Centro de Datos Empresarial y de Borde | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de enfriamiento de centros de datos en América del Norte para 2031?

Se pronostica que alcanzará USD 13,58 mil millones para 2031, expandiéndose a una CAGR del 11,17% durante 2026-2031.

¿Qué tecnología de enfriamiento crece más rápido?

Se proyecta que los métodos basados en líquido, incluidos los sistemas de chip directo y de inmersión, crezcan a una CAGR del 12,54% hasta 2031.

¿Por qué las instalaciones de nivel 4 están ganando terreno?

Las empresas de servicios financieros y atención médica necesitan mayor tolerancia a fallos, impulsando la demanda de enfriamiento de nivel 4 a una CAGR del 12,83% a pesar de los mayores costos de capital.

¿Qué limita las nuevas construcciones en el norte de Virginia?

La congestión de la red de transmisión obliga a los desarrolladores a enfrentar retrasos de interconexión de 36 meses, empujando algunos proyectos a Ohio y Carolina del Norte.

¿Cómo influyen los límites estatales de agua en las opciones de enfriamiento?

En Arizona y California, propensas a la sequía, los operadores prefieren los enfriadores secos de circuito cerrado, reduciendo las pérdidas por evaporación y cumpliendo con los mandatos regulatorios.

Última actualización de la página el: