Tamaño y Cuota del Mercado de Almacenamiento Basado en Objetos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

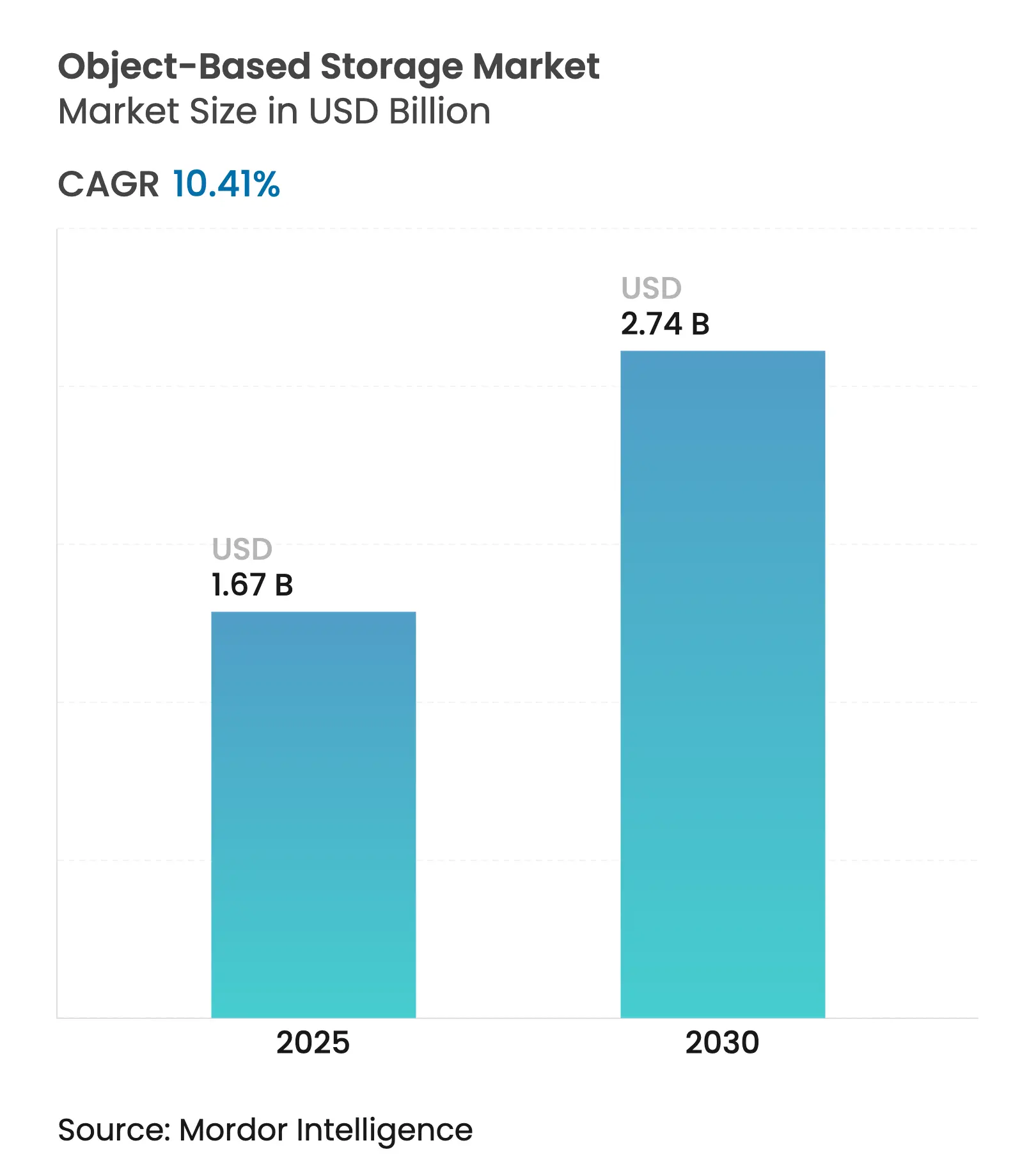

| Tamaño del Mercado (2025) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

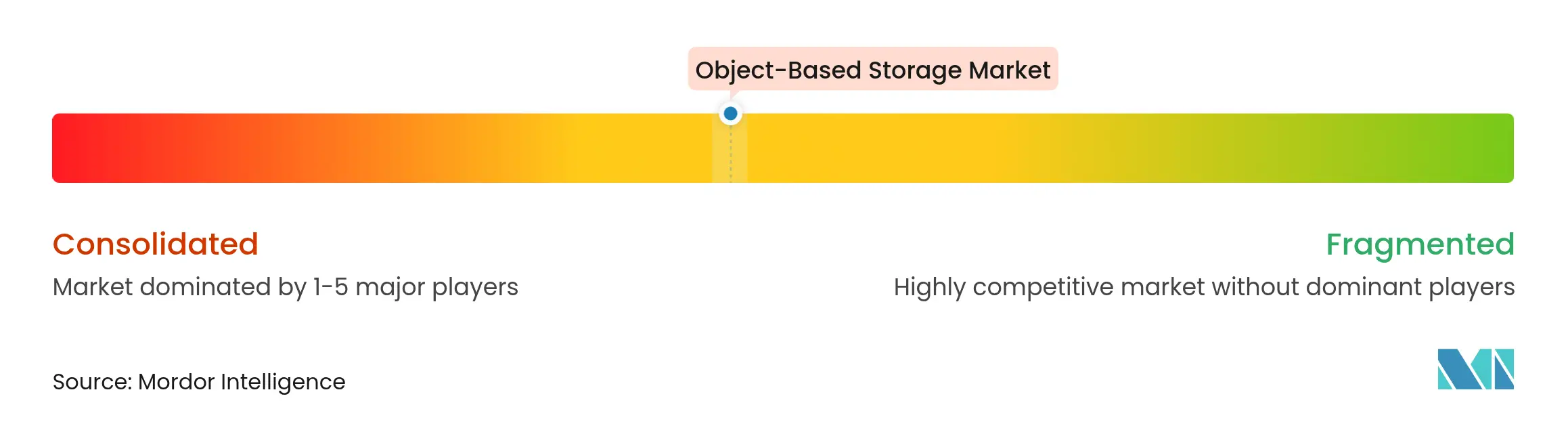

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Basado en Objetos por Mordor Intelligence

El tamaño del mercado de almacenamiento basado en objetos se sitúa en USD 1,67 mil millones en 2025 y se prevé que se expanda hasta USD 2,74 mil millones en 2030, registrando una CAGR del 10,41% durante el período. El sólido crecimiento refleja la creciente demanda empresarial de repositorios de escala de exabytes nativos de la nube que alimentan modelos de inteligencia artificial y aprendizaje automático. Las organizaciones están migrando desde matrices de archivos y bloques hacia arquitecturas de objetos para hacer frente al crecimiento de los datos no estructurados, fortalecer la ciberresiliencia mediante funciones de inmutabilidad y simplificar la movilidad de datos en múltiples nubes. Los avances en rendimiento de las matrices de objetos todo flash, la caída de los precios de NAND y la adopción de API compatibles con S3 en nubes públicas y privadas han mejorado tanto la velocidad como la economía, acelerando las implementaciones. El mayor escrutinio regulatorio sobre los flujos transfronterizos de datos y las amenazas de ransomware refuerzan aún más este cambio, empujando a los responsables de la toma de decisiones a adoptar estrategias híbridas que combinan el control en sitio con la escalabilidad de la nube.

Conclusiones Clave del Informe

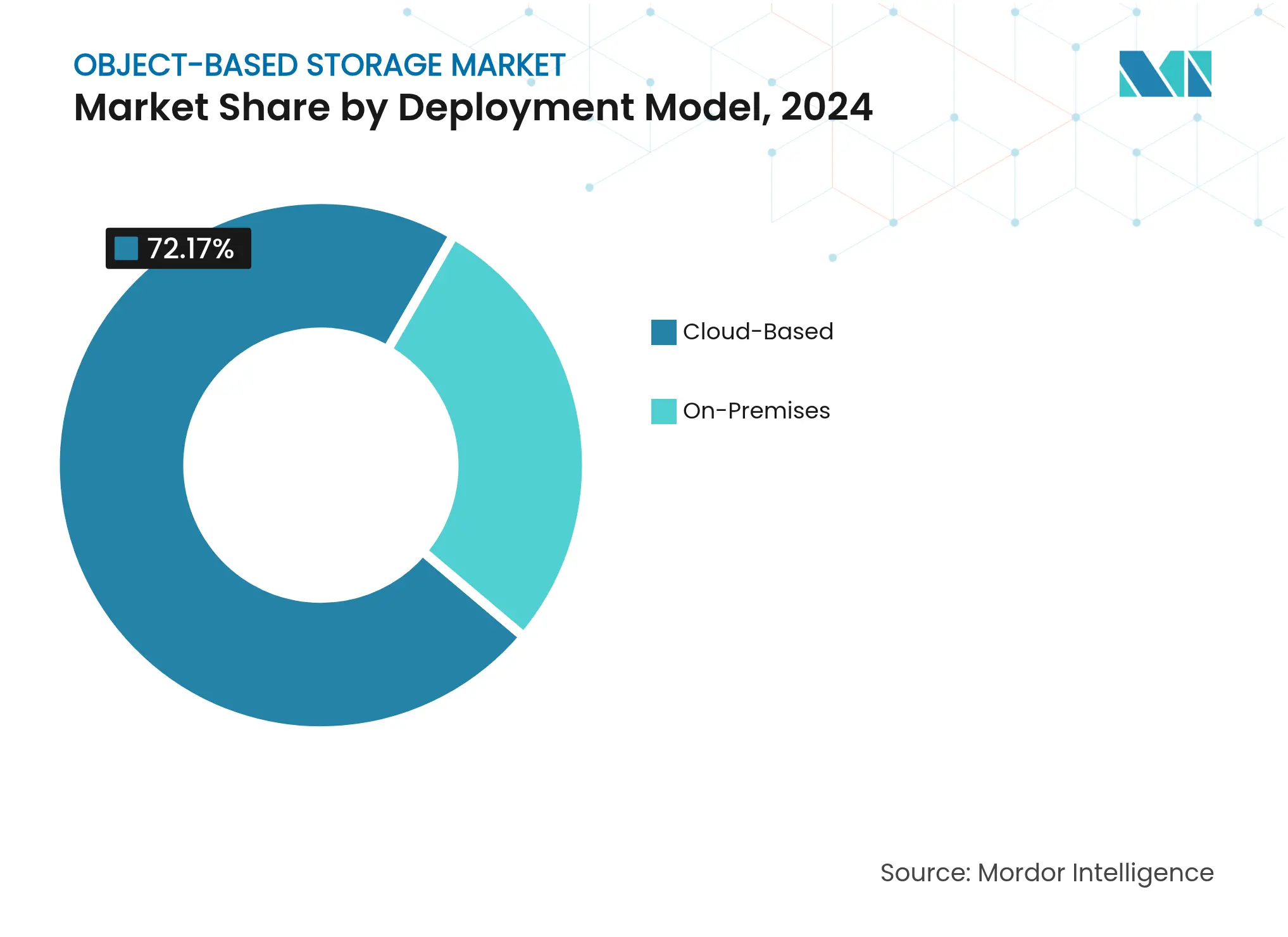

- Por modelo de implementación, las soluciones en la nube lideraron con el 72,17% de la cuota del mercado de almacenamiento basado en objetos en 2024, mientras que se proyecta que las arquitecturas exclusivamente en la nube registren una CAGR del 10,82% hasta 2030.

- Por componente, las plataformas definidas por software representaron el 61,46% de los ingresos de 2024; el hardware todo flash está en camino de alcanzar una CAGR del 11,01% hasta 2030.

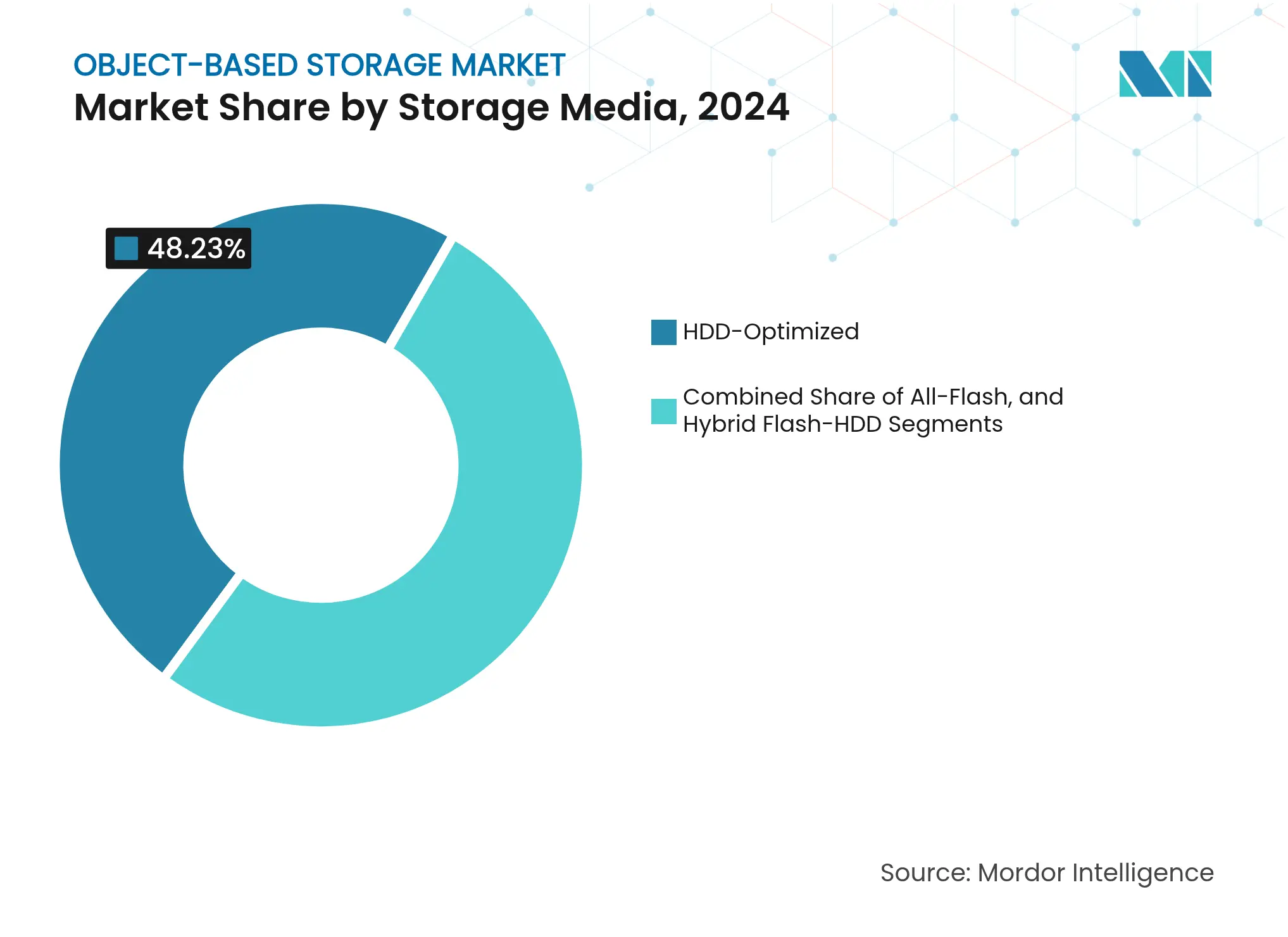

- Por medio de almacenamiento, los sistemas centrados en HDD representaron el 48,23% del tamaño del mercado de almacenamiento basado en objetos en 2024, aunque las matrices todo flash están avanzando a una CAGR del 10,73%.

- Por tamaño de empresa, las grandes empresas concentraron el 65,04% del gasto en 2024, mientras que se prevé que las pequeñas y medianas empresas impulsen el crecimiento a una CAGR del 10,52% hasta 2030.

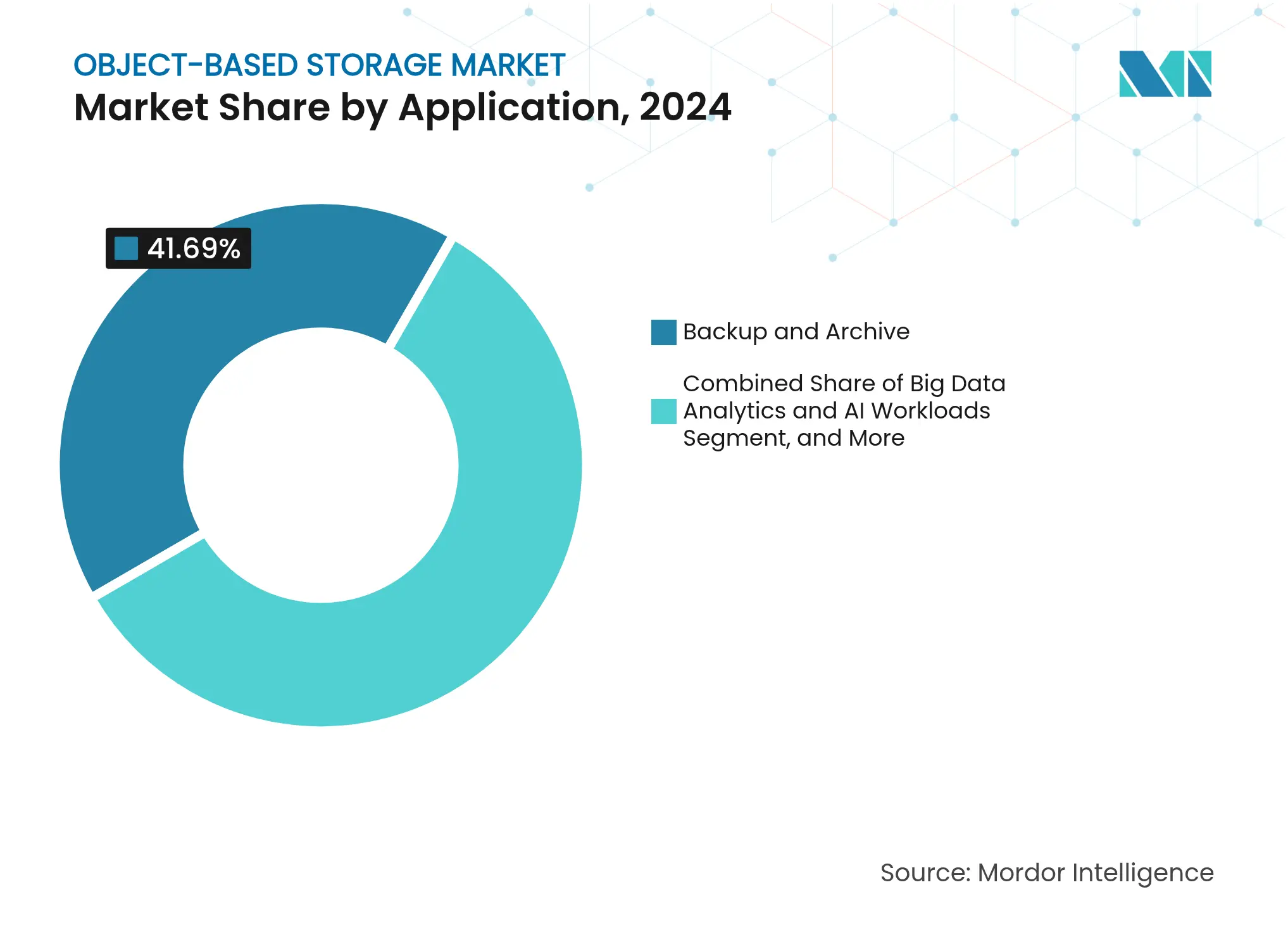

- Por aplicación, el respaldo y archivo mantuvo una cuota del 41,69% en 2024; los análisis de macrodatos y las cargas de trabajo de inteligencia artificial están destinados a crecer más rápidamente, con una CAGR del 11,04%.

- Por sector industrial, el sector BFSI capturó el 23,32% de la cuota en 2024, mientras que se espera que salud y ciencias de la vida registre una CAGR del 10,97%.

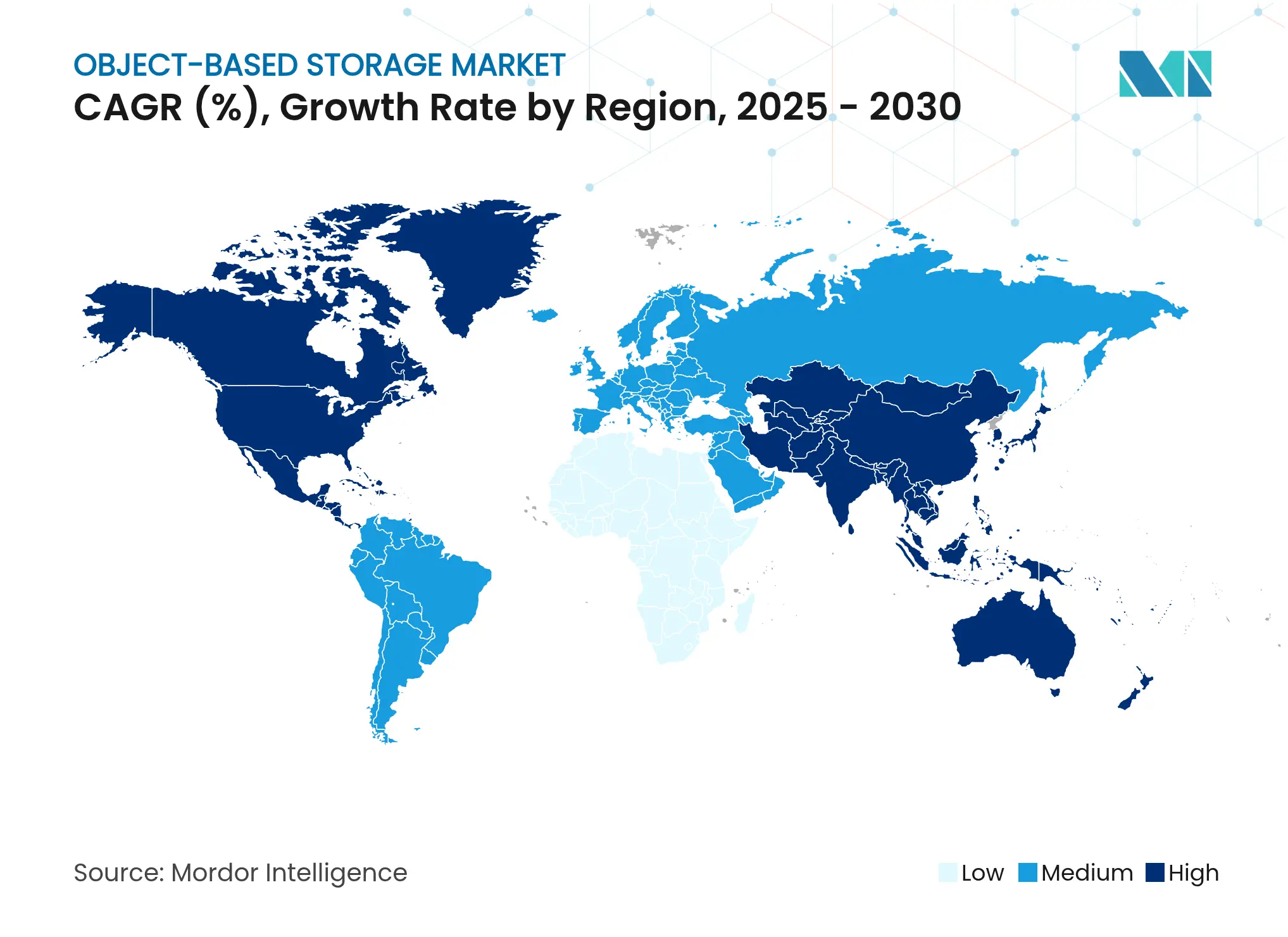

- Por geografía, Asia-Pacífico lideró el mercado de almacenamiento basado en objetos con el 37,73% de cuota en 2024, mientras que Oriente Medio y África registra la CAGR regional más alta con el 11,79% hasta 2030.

Tendencias e Información del Mercado Global de Almacenamiento Basado en Objetos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Datos a Escala de Exabytes proveniente de Modelos de Inteligencia Artificial y Generativos | +2.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Adopción Empresarial Acelerada de Almacenamiento de Objetos Híbrido y Multi-Nube | +2.1% | Global, especialmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Bajo Costo de Adquisición por TB en Niveles HDD Optimizados para Capacidad | +1.4% | Mercados emergentes sensibles al costo | Largo plazo (≥ 4 años) |

| Surgimiento de Matrices de Objetos Todo Flash de Alto Rendimiento para Cargas de Trabajo de GPU | +1.9% | América del Norte y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Demanda Impulsada por Ransomware de Objetivos de Almacenamiento de Objetos Inmutables | +1.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Almacenamiento de Objetos Web3 Descentralizado para la Procedencia de Datos | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Datos a Escala de Exabytes proveniente de Modelos de Inteligencia Artificial y Generativos

Los proyectos de inteligencia artificial ahora entrenan modelos con conjuntos de datos que superan los 100 terabytes, lo que hace que las tasas anuales de creación de datos empresariales se disparen entre un 40% y un 60%. El almacenamiento de objetos es preferido para estos lagos de datos de inteligencia artificial porque escala linealmente a través de clústeres, admite acceso paralelo y reduce el costo por terabyte en comparación con las matrices de bloques. Los sistemas de objetos optimizados para GPU reducen la latencia al servir datos directamente a los nodos de cómputo, evitando ciclos de GPU inactivos que desperdician capital. A medida que los modelos multimodales incorporan texto, imágenes, vídeo y feeds de sensores, los imperativos de rendimiento y capacidad aumentan aún más, consolidando los repositorios de objetos como pilar central de la infraestructura de inteligencia artificial. Los despliegues de inteligencia artificial en el borde amplifican la tendencia al requerir grupos de datos federados que abarcan muchos sitios, manteniendo al mismo tiempo una gestión similar a la de la nube.

Adopción Empresarial Acelerada de Almacenamiento de Objetos Híbrido y Multi-Nube

Para 2024, el 78% de las organizaciones operarán entornos multi-nube, utilizando el almacenamiento de objetos como denominador común para la movilidad de datos. Las API compatibles con S3 permiten que las cargas de trabajo realicen transiciones fluidas entre nubes públicas y clústeres en sitio sin requerir reescrituras, facilitando así los mandatos de soberanía de datos y recuperación ante desastres. Las empresas trasladan conjuntos de datos de vuelta a sus instalaciones para cumplir con las normas del Reglamento General de Protección de Datos, pero conservan la capacidad de escalado en la nube.[1]Análisis de Tendencias de Repatriación de Datos, NTT Data, nttdata.com Las políticas de niveles automatizados optimizan aún más el costo total de propiedad trasladando objetos fríos a niveles de nube de bajo costo mientras mantienen los datos calientes localmente. A medida que la gravedad de los datos se intensifica, las aplicaciones siguen a los datos en lugar de al revés, reforzando las arquitecturas híbridas.

Surgimiento de Matrices de Objetos Todo Flash de Alto Rendimiento para Cargas de Trabajo de GPU

Los equipos de computación de alto rendimiento ahora esperan que los sistemas de objetos igualen las latencias del almacenamiento en bloque. Los proveedores han respondido con matrices todo flash como HPE Alletra MP X10000, que superan 1 millón de IOPS para cargas de trabajo de objetos.[2]Soluciones de Almacenamiento Alletra MP, Hewlett Packard Enterprise, hpe.com Los medios NVMe y los protocolos GPU-direct eliminan los cuellos de botella de la CPU, lo que permite un escalado lineal del rendimiento a medida que aumenta el número de GPU.[3]Documentación para Desarrolladores de GPUDirect Storage, NVIDIA, nvidia.com La deduplicación y la compresión reducen la brecha de costos con los sistemas HDD, haciendo que el todo flash sea viable para datos primarios en lugar de ser una opción de nicho. Las empresas que persiguen inteligencia artificial, análisis genómico o análisis en tiempo real requieren cada vez más estos tiempos de respuesta inferiores a un milisegundo para mantener los costosos recursos de cómputo plenamente utilizados.

Demanda Impulsada por Ransomware de Objetivos de Almacenamiento de Objetos Inmutables

Los atacantes frecuentemente eliminan o cifran las copias de seguridad, lo que impulsa un giro hacia cubos de objetos inmutables de escritura única. Dichos repositorios deniegan modificaciones durante una ventana de retención definida, garantizando puntos de recuperación limpios incluso cuando las credenciales se ven comprometidas.[4]Protección contra Ransomware mediante Copias de Seguridad Inmutables, Arcserve, arcserve.com Los marcos regulatorios en el sector financiero y sanitario ahora hacen hincapié en los archivos a prueba de manipulaciones, alineando la ciberresiliencia con las obligaciones de cumplimiento normativo. Los proveedores integran autenticación multifactor, redes de confianza cero y cifrado en tránsito y en reposo, elevando las plataformas de objetos de repositorios pasivos a puntos de control de seguridad. A medida que las aseguradoras endurecen los términos de las pólizas, la adopción del almacenamiento inmutable se acelera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Integración de Aplicaciones Heredadas (POSIX frente a S3) | -1.8% | Mercados empresariales maduros a nivel mundial | Mediano plazo (2 a 4 años) |

| Elevados Costos de Egreso y API en la Nube Pública | -1.2% | Industrias intensivas en datos a nivel global | Corto plazo (≤ 2 años) |

| Brecha de Talento en Arquitectura y Operaciones de Almacenamiento de Objetos | -0.9% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Incertidumbres Regulatorias en torno al Movimiento Transfronterizo de Datos | -0.7% | Europa y Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Integración de Aplicaciones Heredadas (POSIX frente a S3)

Muchas cargas de trabajo de misión crítica requieren semántica de archivos jerárquica, como escrituras aleatorias de bytes y bloqueos, de los que carecen los protocolos de objetos nativos. Las pasarelas pueden traducir llamadas POSIX a S3, pero añaden latencia y sobrecarga operativa, y la adaptación de código con décadas de antigüedad conlleva costos y riesgos. Las bases de datos y los trabajos de computación de alto rendimiento que dependen de sistemas de archivos compartidos enfrentan los mayores obstáculos, lo que ralentiza las migraciones a gran escala. Con el tiempo, la contenedorización y la refactorización de microservicios pueden reducir la dependencia de POSIX, pero en el mediano plazo, la fricción de integración moderará la adopción en ciertos sectores.

Elevados Costos de Egreso y API en la Nube Pública

Las tarifas de egreso rondan los USD 0,09-0,12 por gigabyte, y las cargas de trabajo de alta transacción acumulan millones de llamadas a la API, empujando las facturas mensuales más allá de las expectativas iniciales. La imprevisibilidad presupuestaria dificulta la planificación de canalizaciones de análisis o simulacros de recuperación ante desastres que desencadenan grandes transferencias de datos. En consecuencia, algunas empresas limitan el uso de la nube a copias secundarias mientras mantienen los conjuntos de datos primarios en sus instalaciones, o adoptan proveedores con modelos de tarifa plana. Si bien la competencia puede moderar las tarifas, la economía a corto plazo sigue siendo un factor disuasorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Estrategias Híbridas Impulsan la Evolución del Mercado

Las arquitecturas en la nube concentraron el 72,17% del gasto en 2024, lo que subraya la intención empresarial de combinar el control en sitio con la elasticidad de la nube pública. El modelo satisface los mandatos de soberanía al tiempo que permite el análisis de picos durante los momentos de mayor demanda. La repatriación de datos en Europa y Asia-Pacífico refuerza esta postura a medida que las organizaciones responden a las nuevas leyes de privacidad. Se prevé que los ingresos en la nube crezcan a una CAGR del 10,82%, manteniendo el tamaño del mercado de almacenamiento basado en objetos en un curso ascendente constante.

El crecimiento de las cargas de trabajo en el borde impulsa un impulso híbrido adicional. Las fábricas, los hospitales y los comercios minoristas recopilan datos localmente para el procesamiento de baja latencia y luego enrutan copias comprimidas a repositorios centrales para entrenamiento o archivo de cumplimiento normativo. Las herramientas modernas de orquestación hacen que estos flujos de datos sean impulsados por políticas y automatizados, reduciendo la carga administrativa. El modelo híbrido, por tanto, sigue siendo central en la planificación de infraestructura a largo plazo.

Por Componente: Las Plataformas Definidas por Software Lideran la Evolución de la Infraestructura

Las ofertas definidas por software aseguraron el 61,46% de la cuota en 2024, ya que los compradores buscaban independencia del hardware y lanzamientos ágiles de funciones. La separación del software de los servidores de uso general reduce el costo de capital y acelera las actualizaciones, lo que se alinea con las mentalidades de DevOps que se extienden a través de los equipos de TI. Con las opciones todo flash ganando terreno, las capas de software ahora optimizan dinámicamente la ubicación de los datos entre los tipos de medios, reduciendo costos sin ajustes manuales. La CAGR del 11,01% del segmento señala la confianza en que el software, y no los equipos propietarios, impulsará la innovación en la industria de almacenamiento basado en objetos.

Los dispositivos de hardware siguen siendo atractivos para los sectores reacios al riesgo que prefieren garantías llave en mano y soporte de un único proveedor. Algunos proveedores ahora agrupan pilas definidas por software dentro de diseños de referencia, ofreciendo un camino intermedio que preserva la flexibilidad al tiempo que acorta los ciclos de implementación. El ecosistema resultante fomenta la competencia que beneficia a los usuarios a través de una ejecución más rápida de la hoja de ruta y presión sobre los precios.

Por Medio de Almacenamiento: Las Matrices Todo Flash Transforman los Paradigmas de Rendimiento

Las matrices optimizadas para HDD mantuvieron el 48,23% de la cuota en 2024, lo que refleja la necesidad continua de niveles de capacidad económicos. Sin embargo, los sistemas todo flash avanzan a una CAGR del 10,73%, lo que demuestra que las cargas de trabajo como la inteligencia artificial y el análisis en tiempo real justifican los mayores precios de los medios con ganancias de productividad. Los clústeres todo flash que superan 1 millón de IOPS atraen a empresas ansiosas por evitar la inanición de GPU durante el entrenamiento de modelos. Tal rendimiento posiciona el flash como una opción convencional, no meramente como una capa de caché dentro del mercado de almacenamiento basado en objetos.

Las arquitecturas híbridas de flash-HDD median en la combinación. Los motores de políticas intercambian objetos calientes y fríos entre niveles sin intervención del operador, proporcionando velocidad de SSD a los trabajos sensibles al tiempo mientras aprovechan la densidad de HDD para los archivos. La caída de las tendencias de precios de NAND y las mayores capacidades de las unidades reducen aún más la diferencia de costos, lo que sugiere que el flash reclamará una mayor porción de los nuevos despliegues cada año.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las Grandes Empresas Mantienen el Dominio Mientras las PYMES Aceleran la Adopción

Las grandes organizaciones concentraron el 65,04% de los ingresos en 2024, aprovechando sus presencias globales y los vastos conjuntos de datos de vehículos autónomos, imágenes satelitales e investigación genómica. Sus requisitos de replicación en múltiples regiones y auditorías de cumplimiento estrictas orientan las adquisiciones hacia conjuntos de funciones avanzadas. Las continuas inversiones en inteligencia artificial impulsan una CAGR del 10,52%, asegurando que los presupuestos de las grandes empresas sigan siendo fundamentales para el crecimiento del mercado de almacenamiento basado en objetos.

Las pequeñas y medianas empresas consumen cada vez más servicios basados en la nube que incluyen almacenamiento de objetos con facturación basada en el uso, eliminando las barreras de capital. Los proveedores de servicios gestionados añaden valor a través de capas de gobernanza de datos e integración con pilas de análisis, permitiendo a las PYMES perseguir estrategias basadas en datos. A medida que la transformación digital se extiende más profundamente en las cadenas de suministro, la demanda de las PYMES debería ampliar la base de clientes y diversificar los casos de uso.

Por Aplicación: Las Cargas de Trabajo de Inteligencia Artificial Reconfiguran los Requisitos de Almacenamiento

El respaldo y archivo siguió siendo la aplicación más grande con el 41,69% de cuota en 2024, gracias a la durabilidad inherente y el perfil de costos del almacenamiento de objetos. No obstante, los análisis de macrodatos y las cargas de trabajo de inteligencia artificial encabezan el gráfico de crecimiento con una CAGR del 11,04%, lo que demuestra cómo la explotación activa de datos supera a la retención pasiva. Los clústeres de GPU ingieren objetos en streaming para la extracción de características, el entrenamiento de modelos y el ajuste iterativo, redefiniendo las líneas de base de rendimiento para los proveedores de almacenamiento en el panorama del tamaño del mercado de almacenamiento basado en objetos.

La transmisión de contenido multimedia, la telemetría de IoT y los escenarios de recuperación ante desastres también se aceleran gracias a las capacidades de espacio de nombres global que sirven contenido de forma coherente desde regiones dispersas. Las funciones de inmutabilidad amplían la utilidad más allá del cumplimiento normativo hasta la ciberresiliencia, convirtiendo los cubos de objetos en piedra angular de las defensas de confianza cero. La ampliación de la combinación de cargas de trabajo mantiene a los proveedores innovando tanto en rendimiento como en capacidad de gestión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: El Liderazgo del Sector BFSI Enfrenta el Desafío del Sector Salud

Las instituciones financieras representaron el 23,32% de los ingresos de 2024, impulsadas por mandatos de archivos inmutables, pistas de auditoría y estrictos objetivos de punto de recuperación. Los casos de uso abarcan la vigilancia de operaciones bursátiles, el análisis de fraude y la presentación de informes regulatorios, todos los cuales demandan huellas a escala de petabytes y controles de acceso detallados. La trayectoria de crecimiento de datos del sector garantiza una inversión continuada, aunque la intensidad competitiva aumenta a medida que el sector salud y ciencias de la vida supera la expansión general con una CAGR del 10,97%.

La secuenciación genómica, la patología digital y las plataformas de ensayos clínicos generan terabytes por ejecución, lo que requiere grupos de almacenamiento elásticos y seguros. Los sistemas de objetos satisfacen estos requisitos ofreciendo indexación enriquecida con metadatos para búsquedas complejas y admitiendo cargas de varias partes, esenciales para archivos de imágenes de gran tamaño. La adopción se extiende por igual entre consorcios de investigación y redes hospitalarias, sustentando iniciativas de medicina de precisión y servicios de diagnóstico remoto.

Análisis Geográfico

Asia-Pacífico lideró el mercado de almacenamiento basado en objetos con el 37,73% de cuota en 2024, impulsado por programas nacionales de inteligencia artificial, despliegues de 5G y ecosistemas de comercio electrónico en China, Japón e India. Los incentivos gubernamentales para la construcción local de centros de datos y la adopción de la nube sustentan el gasto, mientras que la digitalización de la manufactura impulsa los volúmenes de datos de máquinas. El despliegue agresivo de capital mantiene a la región en el centro de las hojas de ruta de los proveedores.

Se espera que Oriente Medio registre la CAGR regional más alta del 11,79% hasta 2030. La Visión 2030 de Arabia Saudita y la Estrategia Nacional de Inteligencia Artificial de los Emiratos Árabes Unidos financian instalaciones de hiperescala y proyectos de ciudades inteligentes que demandan repositorios a escala de exabytes. Proyectos emblemáticos como NEOM generan flujos continuos de sensores y vídeo que gravitan naturalmente hacia el almacenamiento de objetos por su durabilidad y geo-redundancia.

América del Norte y Europa mantienen posiciones sustanciales gracias a ecosistemas de nube maduros y entornos regulatorios estrictos que exigen almacenamiento conforme. Las preocupaciones sobre la soberanía de datos impulsan a las empresas europeas a adoptar topologías híbridas, mientras que las organizaciones estadounidenses lideran en matrices todo flash optimizadas para inteligencia artificial. América del Sur y África siguen siendo mercados incipientes, aunque muestran un interés creciente a medida que la penetración de la banda ancha y los ecosistemas de tecnología financiera crecen, lo que apunta a un potencial alcista a largo plazo.

Panorama Competitivo

El campo permanece moderadamente fragmentado, abarcando proveedores de infraestructura heredada, especialistas nativos de la nube y proveedores de nube de hiperescala. Los actores consolidados como Dell Technologies, NetApp e IBM aprovechan sus bases instaladas para vender de forma cruzada software de objetos sobre matrices existentes, mientras que los nuevos participantes como MinIO y VAST Data enfatizan la integración con Kubernetes y las arquitecturas desagregadas. Las nubes públicas, en particular Amazon Web Services y Microsoft Azure, continúan absorbiendo cargas de trabajo a través de servicios integrados, lo que complica el cálculo de cuotas.

La diferenciación en rendimiento ahora se centra en las transferencias GPU-direct, las mallas NVMe y la inteligencia de software que automatiza la ubicación de datos por imperativas de costo o cumplimiento normativo. Los proveedores agrupan funciones de seguridad como la autenticación multifactor, el bloqueo de objetos y el cifrado del lado del cliente para abordar los riesgos de ransomware y satisfacer los requisitos de auditoría. Los modelos de precios simplificados de tarifa plana de competidores como Wasabi presionan a los competidores para replantearse las estructuras de tarifas de egreso, lo que ilustra cómo la innovación en el modelo de negocio da forma a la industria de almacenamiento basado en objetos.

Las fusiones y adquisiciones aceleran la expansión de capacidades. La compra de Infinidat por parte de Lenovo por USD 200 millones en enero de 2025 añade niveles de alto rendimiento. La adquisición de Own Company por parte de Salesforce por USD 1.900 millones en septiembre de 2024 señala la convergencia entre los servicios de protección de datos y las plataformas de almacenamiento primario, reflejando la preferencia de los compradores por pilas integradas de gestión de datos.

Líderes de la Industria de Almacenamiento Basado en Objetos

NetApp Inc.

Scality Inc.

Hitachi Vantara LLC

Dell Technologies Inc.

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: MinIO, líder en almacenamiento de objetos de alto rendimiento, ha ampliado su Programa de Socios para atender la creciente demanda de almacenamiento de objetos impulsada por la adopción de inteligencia artificial. Con IDC proyectando que esta demanda superará los USD 20.000 millones para 2025, el programa ofrece oportunidades únicas a medida que los clientes adoptan cada vez más el AIStor de MinIO para aplicaciones de inteligencia artificial.

- Enero de 2025: Lenovo completó la adquisición de Infinidat por USD 200 millones, ampliando su cartera de almacenamiento empresarial con soluciones de alto rendimiento orientadas a cargas de trabajo de inteligencia artificial y análisis.

- Septiembre de 2024: Salesforce anunció la adquisición de Own Company por USD 1.900 millones, integrando capacidades integrales de protección de datos con su plataforma en la nube.

- Junio de 2024: CTERA obtuvo USD 80 millones en financiación de Serie D de PSG Equity para acelerar el desarrollo de almacenamiento de borde a nube.

Alcance del Informe del Mercado Global de Almacenamiento Basado en Objetos

La tecnología de almacenamiento basado en objetos organiza los datos en una estructura plana que puede recuperarse de la misma manera que los datos originales almacenados, en lugar de en una forma jerárquica. Este informe segmenta el mercado por su tipo (basado en la nube, en sitio) y geografía.

El mercado de almacenamiento basado en objetos está segmentado por su tipo (basado en la nube, en sitio) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Basado en la Nube |

| En Sitio |

| Plataformas Definidas por Software |

| Dispositivos de Hardware |

| Todo Flash |

| Optimizado para HDD |

| Híbrido Flash-HDD |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Respaldo y Archivo |

| Análisis de Macrodatos y Cargas de Trabajo de Inteligencia Artificial |

| Repositorios de Contenido y Transmisión de Contenido Multimedia |

| Recuperación ante Desastres y Continuidad del Negocio y Otras Aplicaciones |

| BFSI |

| TI y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Sector Público |

| Manufactura y Otros Sectores Industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Implementación | Basado en la Nube | ||

| En Sitio | |||

| Por Componente | Plataformas Definidas por Software | ||

| Dispositivos de Hardware | |||

| Por Medio de Almacenamiento | Todo Flash | ||

| Optimizado para HDD | |||

| Híbrido Flash-HDD | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Aplicación | Respaldo y Archivo | ||

| Análisis de Macrodatos y Cargas de Trabajo de Inteligencia Artificial | |||

| Repositorios de Contenido y Transmisión de Contenido Multimedia | |||

| Recuperación ante Desastres y Continuidad del Negocio y Otras Aplicaciones | |||

| Por Sector Industrial | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud y Ciencias de la Vida | |||

| Medios de Comunicación y Entretenimiento | |||

| Gobierno y Sector Público | |||

| Manufactura y Otros Sectores Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda global de repositorios basados en objetos?

Se prevé que el mercado de almacenamiento basado en objetos avance a una CAGR del 10,41% entre 2025 y 2030, alcanzando un valor de USD 2,74 mil millones.

¿Qué enfoque de implementación atrae más gasto actualmente?

Los modelos de nube híbrida lideran con el 72,17% de cuota porque combinan el control en sitio con la elasticidad de la nube pública.

¿Por qué están recibiendo atención las matrices de objetos todo flash?

Las cargas de trabajo de inteligencia artificial y análisis demandan latencias inferiores a un milisegundo; los nuevos diseños todo flash ofrecen más de 1 millón de IOPS, desbloqueando la plena utilización de las GPU.

¿Qué papel juega el almacenamiento inmutable en la ciberseguridad?

Las funciones de bloqueo de objetos hacen que los datos sean a prueba de manipulaciones durante una ventana de retención establecida, garantizando puntos de recuperación limpios tras incidentes de ransomware.

¿Qué región muestra el crecimiento más rápido hasta 2030?

Se proyecta que Oriente Medio se expanda a una CAGR del 11,79%, impulsado por estrategias nacionales de inteligencia artificial y grandes proyectos de ciudades inteligentes.

¿Qué tan concentrado está el poder de los proveedores en este campo?

El mercado obtiene una puntuación de 5 sobre una escala de 10 puntos, lo que significa que varias empresas poseen una cuota significativa y la rivalidad competitiva sigue activa.

Última actualización de la página el: