Tamaño y Participación del Mercado de Almacenamiento en Centros de Datos de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Alemania por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Alemania en 2026 se estima en 2.170 millones de USD, con un crecimiento desde el valor de 2025 de 2.100 millones de USD y proyecciones para 2031 que muestran 2.530 millones de USD, creciendo a una CAGR del 3,18% durante 2026-2031. Esta trayectoria estable refleja un entorno en proceso de maduración en el que la consolidación de infraestructuras, las operaciones energéticamente eficientes y la residencia regulada de datos tienen prioridad sobre las expansiones rápidas de capacidad. Las estrategias de nube híbrida que permiten a las empresas distribuir cargas de trabajo entre nodos locales, de colocación y de nube soberana siguen sustentando la demanda de tecnologías de almacenamiento que garantizan baja latencia, cifrado en reposo y auditorías transparentes. Las implementaciones perimetrales vinculadas a la Industria 4.0, la aceleración NVMe para la inferencia de inteligencia artificial y el creciente uso de la refrigeración líquida están reforzando el interés en plataformas modulares y definidas por software que reducen el consumo de energía por terabyte. Mientras tanto, la volatilidad de los precios de la electricidad provocada por la Energiewende está impulsando a los operadores a favorecer las matrices flash y los motores de organización por niveles inteligentes que pueden reducir la capacidad inactiva y desplazar la entrada/salida (E/S) cuando los precios al contado se disparan, extendiendo los ciclos de vida del hardware y reduciendo los gastos operativos.

Conclusiones Clave del Informe

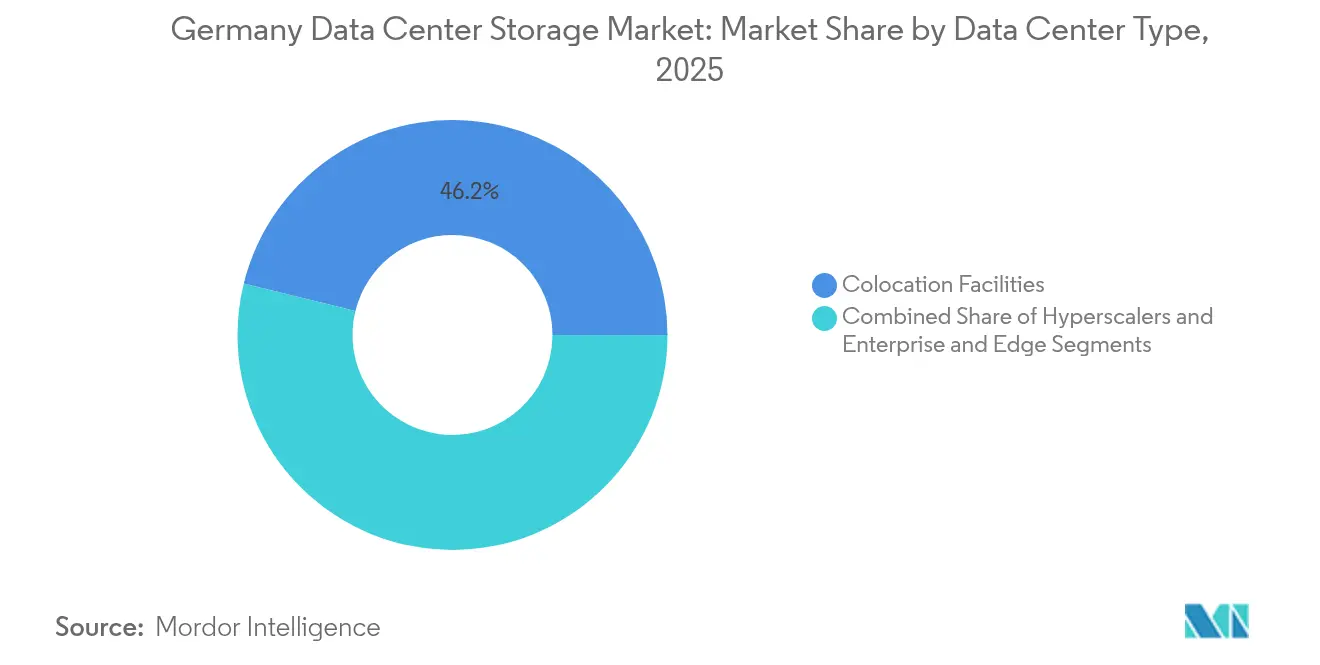

- Por tipo de centro de datos, las instalaciones de colocación lideraron con el 46,15% de la participación del mercado de almacenamiento en centros de datos de Alemania en 2025, mientras que se proyecta que los hiperescaladores registren la CAGR más rápida del 4,95% hasta 2031.

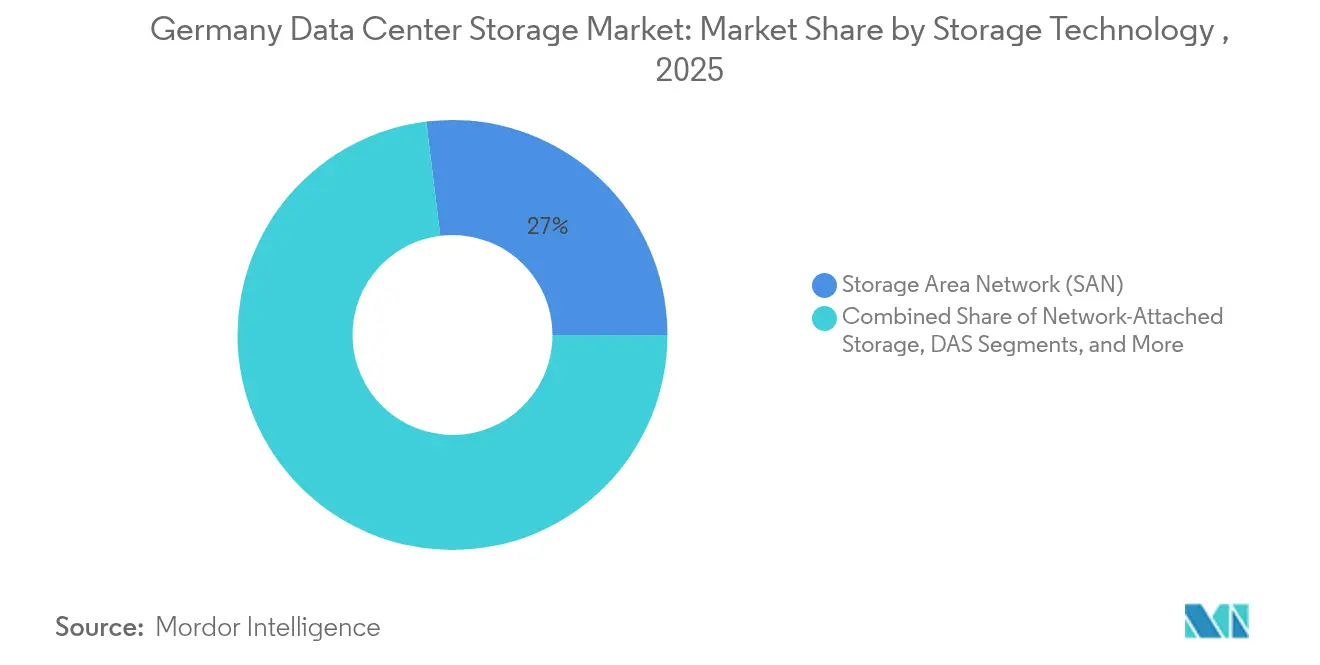

- Por tecnología de almacenamiento, las Redes de Área de Almacenamiento (SAN) captaron el 26,95% de los ingresos en 2025, mientras que el Almacenamiento Conectado en Red (NAS) avanza a una CAGR del 3,58% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD representaron el 43,05% del tamaño del mercado de almacenamiento en centros de datos de Alemania en 2025; las matrices all-flash están previstas para crecer a una CAGR del 4,12% durante el período.

- Por usuario final, el sector de TI y Telecomunicaciones mantuvo una participación del 27,75% del tamaño del mercado de almacenamiento en centros de datos de Alemania en 2025, pero el sector BFSI se está expandiendo a una CAGR del 3,87% impulsado por la banca digitalizada y los análisis de riesgo en tiempo real.

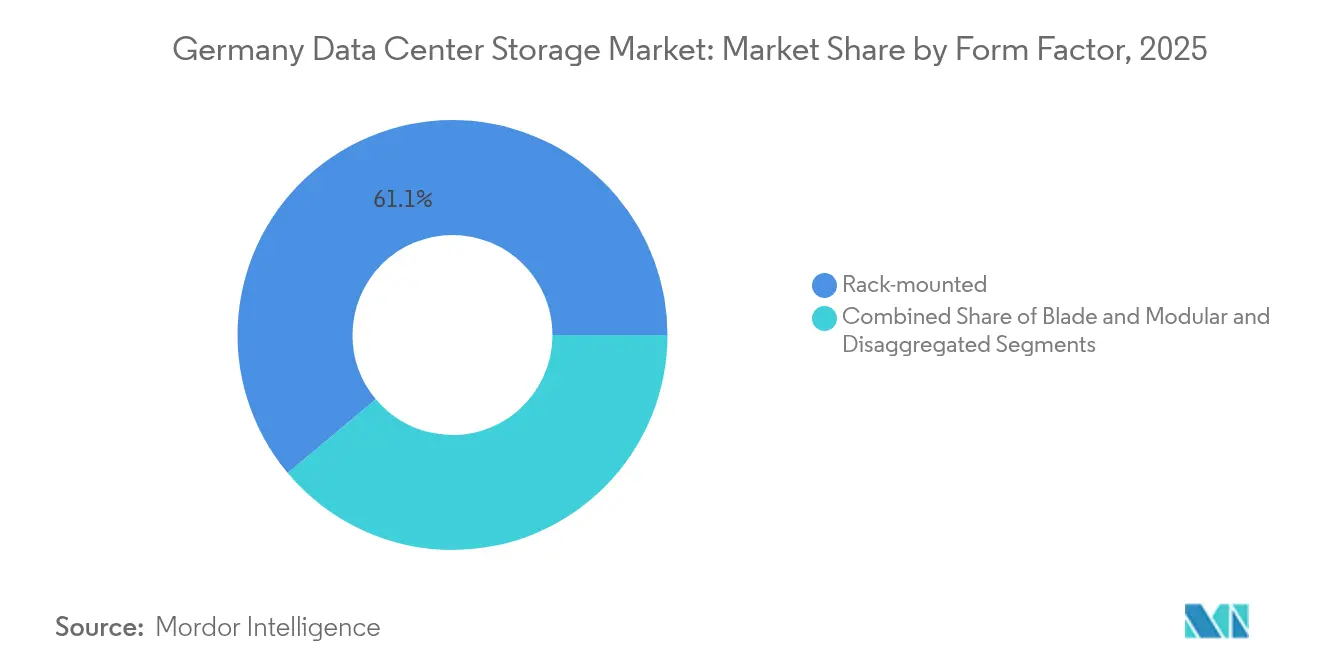

- Por Factor de Forma, el montado en bastidor mantuvo una participación del 61,10% del tamaño del mercado de almacenamiento en centros de datos de Alemania en 2025, pero la infraestructura Desagregada / Componible se está expandiendo a una CAGR del 5,12% impulsada por la banca digitalizada y los análisis de riesgo en tiempo real.

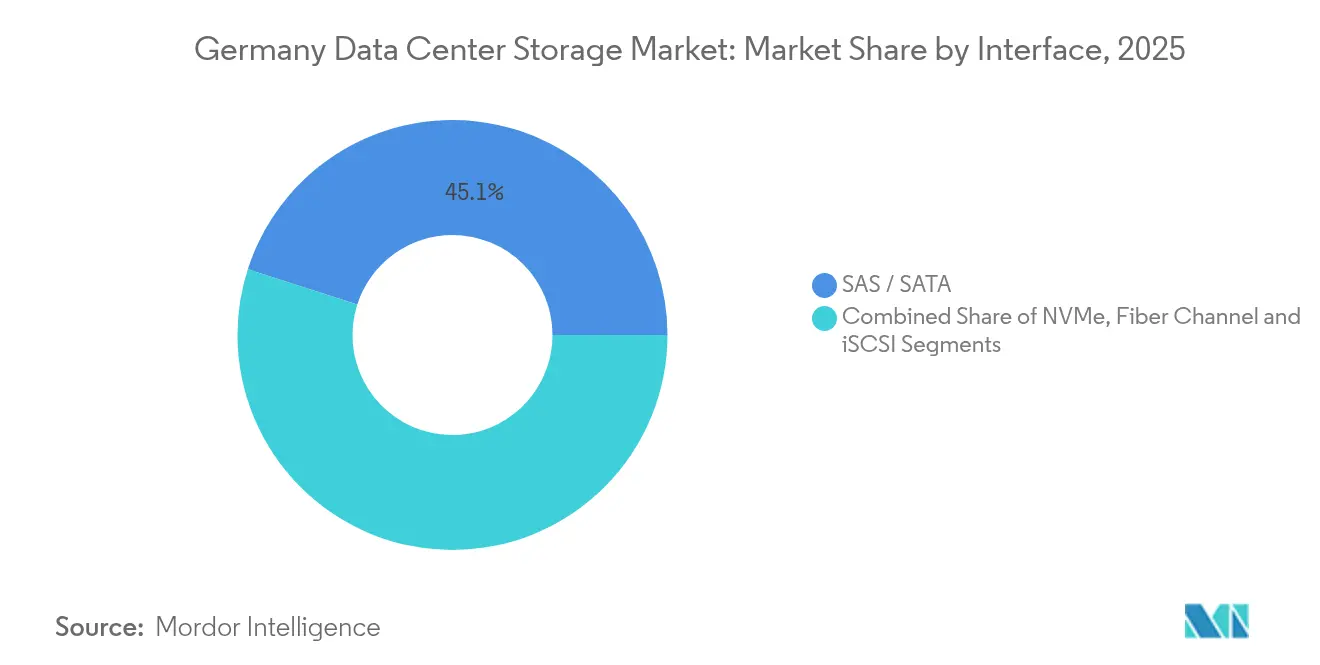

- Por Interfaz, SAS / SATA mantuvo una participación del 45,05% del tamaño del mercado de almacenamiento en centros de datos de Alemania en 2025, pero NVMe se está expandiendo a una CAGR del 5,25% impulsado por la banca digitalizada y los análisis de riesgo en tiempo real.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la computación en la nube entre las empresas alemanas | +1.2% | Áreas metropolitanas de Fráncfort, Múnich y Berlín | Mediano plazo (2-4 años) |

| Transición hacia centros de datos ecológicos y energéticamente eficientes | +0.8% | Baden-Württemberg, Renania del Norte- Westfalia | Largo plazo (≥ 4 años) |

| Cargas de trabajo aceleradas de IA e IA Generativa que impulsan la adopción de tecnología flash | +0.6% | Clusters industriales a nivel nacional | Corto plazo (≤ 2 años) |

| Construcción de ubicaciones perimetrales para la Industria 4.0 / 5G | +0.4% | Cinturón manufacturero | Mediano plazo (2-4 años) |

| Subsidios para la reutilización del calor excedente vigentes desde 2025 | +0.3% | Zonas de calefacción de distrito urbano | Largo plazo (≥ 4 años) |

| Impulso de la nube soberana Gaia-X respaldado por el Bundesbank | +0.2% | Nodos de servicios financieros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Computación en la Nube entre las Empresas Alemanas

Las empresas alemanas están migrando cargas de trabajo a plataformas de nube a un ritmo controlado que preserva las inversiones locales mientras desbloquea cómputo elástico para análisis. Una encuesta del Instituto Fraunhofer IESE muestra que la complejidad de la ingeniería de sistemas puntúa 7,6 en la actualidad y ascenderá a 8,7 en cinco años, lo que revela que las arquitecturas heredadas ya no pueden hacer frente a las demandas de integración en tiempo real.[1]Fraunhofer IESE, "Tendencias en ingeniería de sistemas 2025-2030", iese.fraunhofer.de El almacenamiento híbrido que conecta centros de datos, colocación y nubes soberanas conformes con Gaia-X encuentra por tanto aceptación, respaldando la refactorización gradual sin vulnerar las normas de residencia. Fráncfort, Múnich y Berlín siguen siendo centros neurálgicos gracias a las cargas de trabajo de BFSI y Software como Servicio (SaaS) sensibles a la latencia. Los incentivos federales para la digitalización, detallados en el Haushaltsplan de 2024, están además reduciendo las barreras de adopción mediante desgravaciones fiscales sobre el gasto en la nube.

Transición hacia Centros de Datos Ecológicos y Energéticamente Eficientes

El objetivo de neutralidad de carbono de Alemania para 2045 ha elevado el PUE y la reciclabilidad a la cima de los criterios de evaluación en las adquisiciones. Los operadores están adoptando refrigeración líquida y por inmersión para gestionar la temperatura en bastidores de alta densidad donde la refrigeración por aire alcanza sus límites físicos. Las plataformas de orquestación impulsadas por inteligencia artificial, como el Concepto Astro de Dell Technologies, simulan ahora las cargas de servidores y almacenamiento en un gemelo digital para modular las velocidades de los ventiladores y los estados de la CPU, reduciendo el consumo de energía hasta un 14% en pruebas de campo.[2]C. Jones, "Dell's Concept Astro Cuts Data-Center Power by 14%", CIO, cio.com La demanda crece para los recintos modulares fabricados con aleaciones reciclables, de modo que los componentes puedan intercambiarse sin remodelaciones que consuman mucha energía.

Cargas de Trabajo Aceleradas de IA / IA Generativa que Impulsan la Adopción de Tecnología Flash

Los líderes de los sectores automotriz y manufacturero están incorporando control de calidad basado en visión artificial y algoritmos de mantenimiento predictivo que requieren respuesta en milisegundos. Las matrices de discos giratorios tradicionales no pueden cumplir esos objetivos de nivel de servicio, impulsando la adopción de tecnología flash NVMe incluso en entornos con restricciones de gasto de capital. Los microcentros de datos perimetrales en Baviera y Baden-Württemberg despliegan ahora clústeres NVMe sobre Fabrics desagregados que proporcionan capacidad de gestión centralizada mientras alojan modelos de inferencia localmente para el cumplimiento de la privacidad. Los perfiles de E/S variables del entrenamiento frente a la inferencia hacen que la organización en niveles de granularidad fina sea esencial para limitar las facturas de energía.

Construcción de Ubicaciones Perimetrales para la Industria 4.0 / 5G

Las redes 5G privadas dentro de las fábricas están acercando el cómputo y el almacenamiento a los robots y las estaciones de visión artificial. Las directrices de Open RAN 5G de la Oficina Federal de Seguridad en la Tecnología de la Información (BSI) de 2025 subrayan que la retención local de medios es obligatoria cuando las redes se degradan, obligando a nodos NAS o DAS resistentes a almacenar telemetría en búfer hasta que se restablezca la conexión de retorno.[3]Bundesamt für Sicherheit in der Informationstechnik, "Sicherheitsanforderungen 5G Open RAN v2.0," bsi.bund.de Las herramientas automatizadas de ubicación de datos ayudan a almacenar en caché los datos de control críticos en el perímetro mientras se archivan los registros menos urgentes en repositorios centrales, equilibrando coste y resiliencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto de capital inicial y rigurosas auditorías de soberanía de datos | −0.5% | BFSI, sector público | Corto plazo (≤ 2 años) |

| Precios volátiles de la electricidad vinculados a la Energiewende | −0.3% | Regiones con alta penetración de renovables | Mediano plazo (2-4 años) |

| Largos plazos de conexión a la red eléctrica | −0.4% | Zonas industriales | Largo plazo (≥ 4 años) |

| Escasez de ingenieros especializados en almacenamiento (Fachkräftemangel) | −0.2% | Clusters metropolitanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital Inicial y Rigurosas Auditorías de Soberanía de Datos

Antes de adquirir nuevas matrices, los bancos y los ministerios deben completar exhaustivas evaluaciones de impacto sobre la privacidad que pueden extender los ciclos de proyecto hasta seis meses. El litigio de Palantir en Hesse muestra cómo las plataformas se enfrentan al escrutinio por el riesgo potencial de vigilancia masiva, elevando el cifrado, la custodia de claves y las funcionalidades de registro de auditoría como requisitos imprescindibles. Las configuraciones seguras personalizadas elevan los costes de la lista de materiales por encima de las referencias estándar, frenando el volumen a corto plazo.

Precios Volátiles de la Electricidad Vinculados a la Energiewende

Las tarifas al contado de la electricidad mayorista fluctuaron hasta 93 EUR/MWh en 2024, obligando a los operadores a buscar matrices que limiten la energía en reposo y programen la replicación durante los períodos de menor demanda. Los sistemas basados en HDD que consumen vatios constantes independientemente de la utilización de E/S resultan menos atractivos que la tecnología flash, que puede entrar en estados de bajo consumo profundo. Los equipos de adquisición modelan ahora el coste total de propiedad en horizontes de 10 años, teniendo en cuenta la cobertura del precio de la red y los posibles impuestos al carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: El Liderazgo de SAN se Enfrenta a la Disrupción de NAS

Las Redes de Área de Almacenamiento (SAN) proporcionaron la solidez que exigían las cargas de trabajo críticas de SAP HANA y banca central, manteniendo el 26,95% de los ingresos en 2025. Sin embargo, se proyecta que los sistemas de Almacenamiento Conectado en Red (NAS), ayudados por los servicios de archivos definidos por software, registren una CAGR del 3,58%. La adopción es más fuerte entre los proveedores de Software como Servicio (SaaS) que valoran la escalabilidad simplificada y la integración mediante API REST. El almacenamiento de conexión directa (DAS) conserva su papel en las celdas de robótica en línea de producción donde la latencia determinista supera la conveniencia de los tejidos compartidos. El almacenamiento de objetos combinado con cintas sigue siendo vital para los archivos de cumplimiento, garantizando copias inmutables que satisfacen las normas de retención de BaFin.

Los operadores alemanes prefieren ciclos de actualización iterativos. El Instituto Fraunhofer IESE señala un giro sectorial hacia el desarrollo basado en modelos que reduce los scripts a medida. En consecuencia, los equipos de plataforma se inclinan por los clústeres NAS con las semánticas familiares de NFS y SMB, limitando la necesidad de reciclaje y liberando a los escasos ingenieros de almacenamiento para tareas de optimización.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacenamiento: La Transición hacia Flash se Acelera a Pesar de la Resiliencia de HDD

Las matrices HDD continuaron dominando los niveles orientados a la capacidad, representando una participación del 43,05% en 2025. Sin embargo, las matrices all-flash se expandirán a una CAGR del 4,12% a medida que los precios de NVMe caigan y la inferencia de inteligencia artificial gane terreno. Las matrices híbridas proporcionan una cobertura, habilitando la ubicación automática de conjuntos de datos calientes en NAND TLC o QLC y de archivos fríos en discos de alta capacidad, respaldando la retención para el cumplimiento y satisfaciendo al mismo tiempo los acuerdos de nivel de servicio de rendimiento. Los proveedores de HDD contrarrestan con unidades de 30 TB rellenas de helio que se comercializarán en 2026, retrasando la conversión total en los niveles de copia de seguridad.

Por Tipo de Centro de Datos: El Dominio de la Colocación Refleja las Prioridades de Soberanía

Los proveedores de colocación generaron el 46,15% de los ingresos en 2025, suministrando bastidores soberanos y plazos de arrendamiento flexibles. Los hiperescaladores, tras adoptar los chips de la Iniciativa Europea de Procesadores y abrir regiones locales, registrarán una CAGR del 4,95%, impulsados por los entornos de análisis y recuperación ante desastres. Las empresas mantienen los datos de nivel 0 dentro de los compartimentos de colocación para conservar la custodia de claves y amplían los análisis a la nube cuando la demanda alcanza su punto máximo. El mercado de almacenamiento en centros de datos de Alemania sigue valorando la auditabilidad; los proveedores que exponen los certificados de los conjuntos de chips de cifrado y admiten módulos de seguridad de hardware (HSM) proporcionados por el cliente obtienen una aceptación más rápida. Los microcentros de datos perimetrales proliferan a lo largo de los corredores logísticos de las autopistas, almacenando en caché la telemetría para el seguimiento de última milla.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo de TI es Desafiado por el Crecimiento de BFSI

Los usuarios de TI y Telecomunicaciones mantuvieron una participación del 27,75% en 2025, anclados por los sistemas de respaldo de Software como Servicio (SaaS) y las plataformas de streaming. Las cargas de trabajo de BFSI, que abarcan motores de riesgo en tiempo real y análisis de RegTech, generarán una CAGR del 3,87%. Los bancos alemanes deben almacenar datos de operaciones a nivel de tick durante diez años, lo que infla los planes de capacidad. La digitalización gubernamental, impulsada por los plazos de la Onlinezugangsgesetz, mantiene una demanda estable de sistemas conformes. Los productores de medios conservan los archivos de edición en NAS de alto rendimiento, mientras el sector sanitario acelera la migración de archivos de imágenes a nubes híbridas alineadas con las directrices de Gematik.

Por Factor de Forma: La Estabilidad del Montado en Bastidor se Encuentra con la Innovación Componible

Los recintos montados en bastidor mantuvieron el 61,10% de los ingresos en 2025 debido a los diseños arraigados de los centros de datos. Se prevé que la infraestructura componible, que agrupa almacenamiento flash, GPU y CPU a través de tejidos basados en PCIe, registre una CAGR del 5,12% a medida que los laboratorios de investigación y las fábricas de semiconductores busquen una escalabilidad granular. El almacenamiento en blade registra adopción en sucursales con espacio limitado. El sector de almacenamiento en centros de datos de Alemania valora cada vez más los chasis que admiten tanto unidades flash EDSFF como U.3, asegurando las inversiones de cara al futuro.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz: La Posición Dominante de SAS / SATA se Enfrenta a la Disrupción de NVMe

SAS / SATA siguió siendo el estándar predeterminado con una participación del 45,05% en 2025. NVMe alcanzará una CAGR del 5,25%, impulsado por arquitecturas de microservicios que exigen una latencia inferior a 100 μs. El Canal de Fibra persiste en las SAN de banca central donde la redundancia de doble ruta está arraigada. iSCSI sigue apoyando a las pymes en la transición desde el almacenamiento de conexión directa (DAS). Los proyectos piloto de NVMe sobre Fabrics en Berlín muestran una caída del 40% en la utilización de CPU frente a las arquitecturas heredadas al descargar el procesamiento de almacenamiento.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El clúster del Rin-Meno de Fráncfort domina la demanda de capacidad como puerta de entrada financiera de Europa y centro de interconexión DE-CIX. Los operadores despliegan allí niveles all-flash densos para completar los lotes de liquidación de fin de día bajo los plazos de BaFin. La proximidad de Múnich a los fabricantes de equipos originales del sector automotriz impulsa el almacenamiento listo para el perímetro y de baja latencia para potenciar las simulaciones de conducción autónoma. En Renania del Norte-Westfalia, las plantas siderúrgicas de reconversión industrial se equipan con sensores de Industria 4.0, impulsando el despliegue de nodos DAS resistentes dentro de los talleres de laminación.

La penetración de las energías renovables varía: Schleswig-Holstein obtiene el 110% de su energía de la energía eólica en días de viento, lo que permite a los operadores de centros de datos renegociar contratos de compra de energía verde para obtener tarifas más bajas. Por el contrario, las limitaciones de la red eléctrica de Baviera incentivan la instalación de energía solar más almacenamiento en baterías. Los reguladores regionales interpretan el RGPD y la nueva Ley de Datos de la UE de manera diferente; la postura tecnológicamente neutral de Hesse beneficia a la colocación multipropósito, mientras que Baden-Württemberg impone puntos de control de auditoría más estrictos, alargando los plazos de puesta en marcha. Los proveedores que ofrecen plantillas de "cumplimiento como código" ganan contratos al agilizar la certificación a nivel estatal.

Panorama Competitivo

Cinco grandes operadores globales, Dell Technologies, HPE, NetApp, IBM y Pure Storage, mantuvieron conjuntamente ingresos mayoritarios en 2024. Enfatizan las arquitecturas actualizables mediante firmware y la gestión habilitada por inteligencia artificial en lugar de cambios disruptivos de hardware. El Concepto Astro de Dell aplica aprendizaje por refuerzo para modelar la temperatura y la energía, reduciendo el consumo de las matrices y el desgaste de los ventiladores. NetApp está integrando la copia de seguridad BlueXP entre sistemas locales y nubes Gaia-X, agilizando los paquetes de evidencia de cumplimiento en las auditorías. La plataforma Alletra de HPE ofrece precios basados en el consumo que cubren las fluctuaciones en los precios de la energía.

Las empresas emergentes dirigidas a la desagregación de NVMe, como VAST Data y Fungible, se asocian con laboratorios de inteligencia artificial alemanes que buscan repositorios de archivos a escala de exabytes. Mientras tanto, los proveedores tradicionales de HDD Western Digital y Seagate colaboran con los proveedores de colocación para certificar las unidades rellenas de helio para los rangos de humedad extendidos típicos de las salas de refrigeración adiabática indirecta.

Líderes del Sector de Almacenamiento en Centros de Datos de Alemania

Dell Technologies

Hewlett Packard Enterprise

NetApp

IBM

Huawei Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Dell Technologies presentó el Concepto Astro, un conjunto de optimización de energía impulsado por inteligencia artificial que combina gemelos digitales con bucles de control agéntico.

- Marzo de 2025: El gobierno federal asignó 2.100 millones de euros a programas de infraestructura digital y protección climática en el presupuesto de 2024.

- Febrero de 2025: La Oficina Federal de Seguridad en la Tecnología de la Información (BSI) publicó directrices reforzadas de seguridad para 5G Open RAN que enfatizan el almacenamiento local certificado para nodos perimetrales.

- Enero de 2025: El Instituto Fraunhofer IESE reportó que la complejidad de la ingeniería de sistemas aumentará de 7,6 a 8,7 para 2030, ampliando la demanda de almacenamiento integrable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio sólo contabiliza los ingresos generados en Alemania por nuevos subsistemas de almacenamiento de clase empresarial instalados en centros de datos de colocación, hiperescala, empresa y periféricos. Las tecnologías cubiertas abarcan las matrices de conexión directa, conexión en red, bibliotecas de objetos y SAN; los servicios de objetos en la nube sólo se incluyen cuando el hardware subyacente está instalado físicamente en suelo alemán.

Exclusión del ámbito de aplicación: Los soportes extraíbles, los sistemas de almacenamiento de energía por batería y los discos de arranque de servidor quedan fuera de este ámbito.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado en Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices HDD Tradicionales

- Matrices All-Flash (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescaladores / Proveedores de Servicios en la Nube

- Empresarial y Perimetral

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Salud y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en Bastidor

- Blade y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas hablan con responsables de compras de empresas de colocación, arquitectos de la nube, directores de canal de OEM y responsables de TI de Baviera y Renania del Norte-Westfalia. Sus opiniones sobre precios, ciclos de actualización y penetración de NVMe nos permiten conciliar los resultados de los estudios con la realidad del mercado.

Investigación documental

Recopilamos códigos de importación de la Oficina Federal de Estadística, encuestas de capacidad de Bitkom, archivos de proyectos presentados ante BaFin, divisiones de envíos de Eurostat y curvas de adopción de SNIA. Recursos de pago como D&B Hoovers y Dow Jones Factiva ayudan a nuestro equipo a rastrear los ingresos de los proveedores y los anuncios de construcción. Las fuentes citadas son ilustrativas; muchos otros portales y revistas alimentan nuestra biblioteca.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con los recuentos nacionales de superficie y bastidores, multiplicados por los terabytes típicos por bastidor para cada clase de instalación. Los ingresos muestreados de los proveedores y las comprobaciones de las unidades ASP del canal proporcionan una validación ascendente. Las variables principales incluyen los nuevos megavatios puestos en servicio, la progresión de la densidad, las curvas de precios de flash, los intervalos de sustitución y la proporción de cargas de trabajo descargadas en la nube. Las previsiones a cinco años proceden de una regresión multivariante combinada con ARIMA, de modo que se reflejan las oscilaciones de los precios de la energía y los ciclos de inversión. Los datos que faltan se imputan a partir de trimestres adyacentes y se vuelven a verificar con expertos.

Ciclo de validación y actualización de datos

Los resultados pasan una revisión inter pares en tres fases; las anomalías reabren las entrevistas y los modelos se actualizan anualmente. Las actualizaciones provisionales se publican cada vez que la capacidad instalada se desvía más de un cinco por ciento.

Por qué la base de almacenamiento del centro de datos alemán de Mordor se gana la confianza

Las cifras publicadas suelen ser divergentes porque las empresas agrupan gastos de TI más amplios, aplican tipos de cambio distintos o extrapolan porcentajes globales sin pruebas locales.

Factores clave de la brecha: Otros editores integran las tarifas de software en los totales de hardware, asumen la adopción universal de flash o ignoran los datos de las aduanas alemanas que Mordor registra cada trimestre.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.100 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 3,20 B (2024) | Consultoría regional A | Utiliza los ingresos de los proveedores, omite el ajuste por uso final |

| USD 8,10 B (2024) | Diario profesional B | Renovación de todo el hardware del centro de datos, uso estático de 2023 FX |

Conclusión: Al anclar las estimaciones en métricas de construcción verificables e hipótesis de densidad contrastadas, Mordor Intelligence ofrece una base de referencia equilibrada y repetible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de Alemania?

El tamaño del mercado de almacenamiento en centros de datos de Alemania es de 2.170 millones de USD en 2026

¿A qué ritmo se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 3,18%, alcanzando 2.530 millones de USD en 2031.

¿Qué tipo de centro de datos genera la mayor demanda de almacenamiento?

Las instalaciones de colocación lideran con el 46,15% de la participación del mercado de almacenamiento en centros de datos de Alemania a fecha de 2025 debido a los requisitos de soberanía de datos.

¿Por qué las matrices all-flash están ganando terreno?

Las cargas de trabajo de IA e IA Generativa necesitan latencia inferior al milisegundo, y las matrices flash reducen el consumo de energía en comparación con los discos duros HDD, cumpliendo al mismo tiempo los acuerdos de nivel de servicio de rendimiento.

Última actualización de la página el: