Tamaño y Participación del Mercado de Almacenamiento Impulsado por IA

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 27.06 Mil millones de dólares |

| Tamaño del Mercado (2030) | 76.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.13% CAGR |

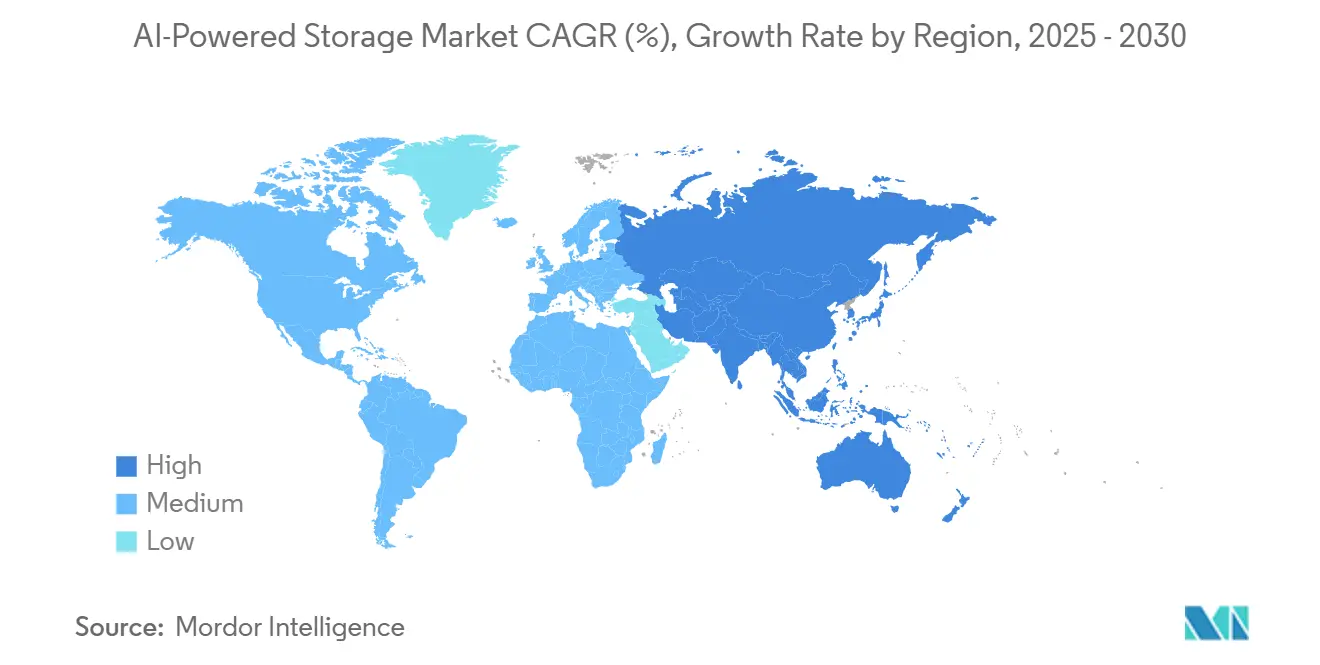

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Almacenamiento Impulsado por IA por Mordor Intelligence

El tamaño del Mercado de Almacenamiento Impulsado por IA alcanzó los 27,06 mil millones USD en 2025 y se prevé que ascienda a 76,6 mil millones USD en 2030, reflejando una sólida CAGR del 23,13%. La expansión refleja la aceleración de las empresas hacia cargas de trabajo de IA generativa (GenAI) que requieren capacidad a escala de petabytes con baja latencia y ancho de banda sostenido. Las nuevas pilas de infraestructura de IA han transformado el almacenamiento de un repositorio utilitario en el eje de rendimiento para la inferencia en tiempo real, las canalizaciones de entrenamiento de modelos y los ciclos continuos de ingeniería de datos. Los proveedores que alinean sus arquitecturas con la computación centrada en GPU, el transporte NVMe sobre Tejidos (NVMe-oF) y la automatización AIOps se posicionan para capturar un valor desproporcionado en el Mercado de Almacenamiento Impulsado por IA.

Conclusiones Clave del Informe

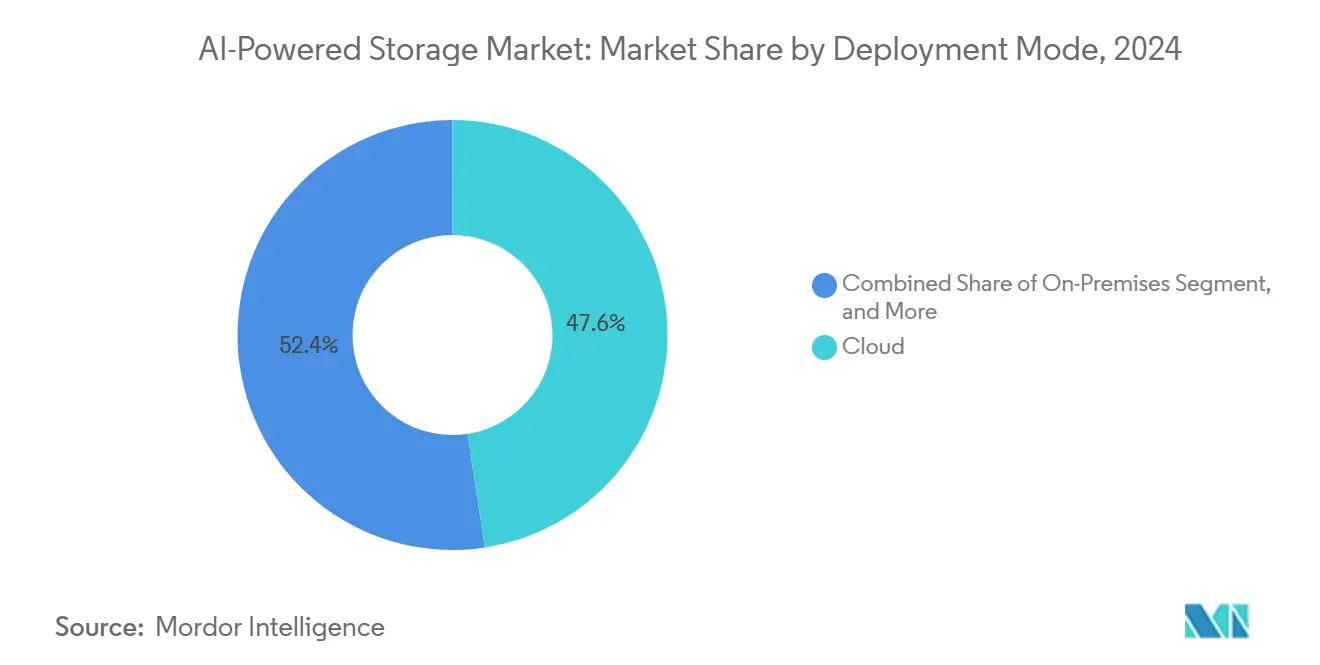

- Por modo de implementación, la nube capturó el 47,60% de los ingresos de 2024 en el Mercado de Almacenamiento Impulsado por IA, mientras que se proyecta que las configuraciones híbridas se expandan a una CAGR del 25,70% hasta 2030.

- Por arquitectura de almacenamiento, las matrices all-flash mantuvieron el 40,90% de la participación del Mercado de Almacenamiento Impulsado por IA en 2024; los sistemas NVMe-oF avanzan a una CAGR del 27,80% hasta finales de la década.

- Por componente, el hardware representó el 64,10% del gasto de 2024 en el Mercado de Almacenamiento Impulsado por IA, pero los servicios representan el segmento de crecimiento más rápido con una CAGR del 30,60% a medida que las empresas buscan competencias especializadas en AI-Ops.

- Por industria de usuario final, TI y Telecomunicaciones lideró con una participación del 26,57% en 2024 en el Mercado de Almacenamiento Impulsado por IA, mientras que Salud y Ciencias de la Vida se acelera a una CAGR del 28,70% impulsada por flujos de trabajo de diagnóstico y descubrimiento basados en IA.

- Por geografía, América del Norte retuvo el 38,70% de los ingresos del Mercado de Almacenamiento Impulsado por IA en 2024; Asia-Pacífico es el motor de crecimiento con una CAGR del 25,10% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Almacenamiento Impulsado por IA*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de cargas de trabajo de GenAI | +8.2% | Global, con concentración en América del Norte y APAC | Corto plazo (≤ 2 años) |

| Migración empresarial hacia IA local | +5.1% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Caída libre del costo USD/GB de Flash/NVMe | +3.8% | Global | Corto plazo (≤ 2 años) |

| Diseños de servidores centrados en GPU | +4.3% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Normativas de residencia de datos en nube soberana | +2.9% | Núcleo APAC, con extensión a Europa y MEA | Largo plazo (≥ 4 años) |

| Plataformas emergentes de ciclo de vida de datos de IA | +2.2% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Cargas de Trabajo de GenAI

Los conjuntos de entrenamiento a escala de petabytes y los acuerdos de nivel de servicio de inferencia en microsegundos han elevado el rendimiento de E/S de almacenamiento a la cima de la lista de cuellos de botella de la IA. Los modelos de lenguaje de gran escala requieren un rendimiento sostenido de múltiples terabits, y un solo objetivo de rendimiento incumplido puede extender los ciclos de entrenamiento de días a semanas. Northwestern Medicine registró una mejora del 40% en el flujo de trabajo de radiología tras implementar pilas GenAI de Dell-NVIDIA que combinan clústeres de GPU con matrices flash-first.[1]HPE, "HPE GreenLake para Almacenamiento en Bloque Construido sobre HPE Alletra Storage MP," hpe.com Las empresas ahora tratan la latencia y el ancho de banda del almacenamiento como diferenciadores competitivos, dedicando presupuesto a arquitecturas que mantienen las GPU completamente alimentadas en lugar de inactivas. Como resultado, el Mercado de Almacenamiento Impulsado por IA está ganando un impulso significativo.

Migración Empresarial hacia IA Local

Las organizaciones de servicios financieros, salud y sector público están reinstaurando el procesamiento local de datos para satisfacer los mandatos de soberanía y mitigar el riesgo de latencia. La adopción por parte de BNY Mellon de un NVIDIA DGX SuperPOD en su propio centro de datos ilustra cómo las industrias reguladas combinan la computación local con tejidos NVMe de alto rendimiento para habilitar análisis de fraude en tiempo real mientras preservan la gobernanza. Las estrategias híbridas que fragmentan los datos sensibles localmente y trasladan las cargas de trabajo de desarrollo a la nube están ampliando la base direccionable para los dispositivos de almacenamiento empresarial de grado superior, impulsando aún más el crecimiento del Mercado de Almacenamiento Impulsado por IA.

Caída Libre del Costo USD/GB de Flash/NVMe

A pesar de los picos de precios periódicos, la trayectoria a largo plazo del NAND sigue siendo descendente, lo que permite a las empresas sustituir los medios giratorios por flash sin un impacto presupuestario significativo. La implementación más amplia de tecnologías de celdas de triple nivel y cuádruple nivel redujo las curvas de costos de las matrices all-flash, poniendo al alcance de los compradores del mercado medio un rendimiento sostenido de múltiples GB/s. Los proveedores traducen la base de costos decreciente en plataformas de rendimiento de primer nivel adaptadas para canalizaciones de IA, lo que a su vez acelera el Mercado de Almacenamiento Impulsado por IA.

Diseños de Servidores Centrados en GPU

Los servidores de próxima generación invierten las prioridades históricas centradas en CPU, midiendo en cambio la eficacia por las tasas de utilización de GPU. Por lo tanto, el almacenamiento debe ofrecer lecturas y escrituras continuas, paralelas y de baja latencia a numerosos aceleradores. Los sistemas HPE AI Factory construidos en torno a las GPU NVIDIA Blackwell muestran cómo los subsistemas de almacenamiento estrechamente acoplados mantienen una velocidad vertiginosa de 20-30 GB/s por nodo para evitar la inanición. El cambio de diseño redefine los planos de los centros de datos, escalando la adopción de NVMe-oF e impulsando a los proveedores a ofrecer arquitecturas de referencia a nivel de bastidor.

Análisis del Impacto de las Restricciones del Mercado de Almacenamiento Impulsado por IA*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de energía y refrigeración en los centros de datos | -3.4% | Global, agudo en áreas urbanas densas | Corto plazo (≤ 2 años) |

| Brecha de habilidades en la optimización de almacenamiento AI-Ops | -2.1% | Global, más severo en mercados emergentes | Mediano plazo (2-4 años) |

| Dependencia de proveedores de ASIC/aceleradores | -1.8% | Global, concentrado en segmentos empresariales | Mediano plazo (2-4 años) |

| Picos de gasto de capital por fluctuaciones en el suministro de flash | -1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites de Energía y Refrigeración en los Centros de Datos

Los bastidores de GPU ahora consumen entre 40 y 140 kW frente a menos de 15 kW de los servidores heredados. El envolvente térmico obliga a realizar modernizaciones de refrigeración líquida y actualizaciones de la cadena de suministro eléctrico que inflan el costo de capital y alargan los plazos de implementación. Las matrices de almacenamiento deben coexistir en estos densos bolsillos termodinámicos sin reducir el rendimiento, lo que obliga a los diseñadores a adoptar controladores y tecnologías de unidades energéticamente eficientes.

Brecha de Habilidades en la Optimización de Almacenamiento AI-Ops

Lograr la utilización de GPU a velocidad de línea requiere experiencia multidisciplinaria que abarca tejidos de almacenamiento, marcos de IA y orquestación de cargas de trabajo. La escasez global de talento deja muchas matrices mal configuradas, lo que genera frustración empresarial y retrasos en el retorno de la inversión. Los proveedores responden con niveles automatizados, calidad de servicio basada en políticas y servicios de optimización por suscripción, aunque las deficiencias de competencia aún frenan el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Almacenamiento Impulsado por IA

Por Modo de Implementación:

Las Configuraciones Híbridas Impulsan la Adopción EmpresarialSe prevé que las implementaciones híbridas registren una CAGR del 25,70% hasta 2030, lo que subraya el deseo de las empresas de combinar la agilidad de la nube con la soberanía local. Aunque la nube retiene el 47,60% de los ingresos de 2024, la capacidad de mantener la inferencia sensible a la latencia cerca de los usuarios mientras se descarga el entrenamiento de modelos a los hiperescaladores diferencia al híbrido como la opción estratégica predeterminada. El despliegue de AIRI en el Hospital Memorial Chang Gung muestra cómo la inferencia de imágenes médicas permanece local mientras el reentrenamiento del modelo se traslada a la nube, manteniendo el cumplimiento normativo y la eficiencia de costos.[2]Pure Storage Press Office, "Chang Gung Memorial Hospital Implementa AIRI para IA Híbrida," purestorage.com El Mercado de Almacenamiento Impulsado por IA se beneficia de esta estrategia de doble sitio porque cada ubicación sigue demandando flash a escala de petabytes y rendimiento optimizado para GPU.

Los dominios de gestión separados también elevan la demanda de servicios: las empresas buscan visibilidad unificada, flujos de trabajo de replicación de datos y telemetría AI-Ops en distintos entornos. Los proveedores que aprovechan la deduplicación entre sitios y la clasificación automatizada ganan participación dentro del Mercado de Almacenamiento Impulsado por IA al convertir silos anteriormente frágiles en tejidos de datos basados en políticas.

Por Arquitectura de Almacenamiento:

Los Sistemas NVMe-oF Reconfiguran los Paradigmas de RendimientoLas matrices all-flash controlaron el 40,90% del gasto de 2024, consolidando su papel como línea de base para los clústeres de producción de IA. Sin embargo, NVMe-oF está proyectado para crecer un 27,80% anual a medida que las organizaciones buscan una latencia de clase de conexión directa en redes distribuidas. Los primeros adoptantes reportan ganancias de utilización de GPU del 70-80% tras migrar de matrices basadas en TCP a tejidos NVMe-oF diseñados específicamente, reduciendo días de los ciclos de entrenamiento de GenAI. Se espera que el tamaño del Mercado de Almacenamiento Impulsado por IA vinculado a las arquitecturas NVMe-oF aumente proporcionalmente con los despliegues de clústeres de GPU, reforzando su posición en los presupuestos empresariales premium.

Los niveles híbridos y de objetos conservan sus roles en las etapas de archivo y preprocesamiento, pero las canalizaciones de lotes de IA canalizan cada vez más los conjuntos de datos activos hacia capas de memoria persistente o NVMe PCIe Gen 5. Los enfoques definidos por software ganan reconocimiento entre los operadores que buscan neutralidad de proveedor e iteración rápida de características.

Por Componente:

La Aceleración de los Servicios Refleja el Crecimiento de la ComplejidadEl hardware capturó el 64,10% del valor del Mercado de Almacenamiento Impulsado por IA en 2024, aunque los servicios gestionados y profesionales avanzan a una CAGR del 30,60% porque las empresas a menudo carecen de competencias internas en AI-Ops. Por lo tanto, los proveedores de almacenamiento se transforman en proveedores de soluciones, agrupando talleres de diseño, manuales de migración de datos y programas de optimización continua. Se prevé que la participación del Mercado de Almacenamiento Impulsado por IA asociada a los servicios se duplique a mediados de la década a medida que los compradores prioricen los contratos basados en resultados sobre las adquisiciones de activos.

Los elementos de software, como los motores de clasificación autónoma, los algoritmos de compresión y los orquestadores de canalizaciones de datos, representan el resto. Estos componentes incorporan modelos de IA que predicen los patrones de acceso y equilibran dinámicamente los niveles de desgaste en los grupos NAND, mejorando aún más las métricas de rendimiento sostenido.

Por Industria de Usuario Final:

El Sector Salud Lidera la Adopción de InnovacionesTI y Telecomunicaciones ancló el 26,57% del gasto de 2024, aprovechando el almacenamiento de IA para la optimización de redes y los motores de experiencia del cliente. Salud y Ciencias de la Vida ostenta el título de segmento de mayor crecimiento con una CAGR del 28,70% hasta 2030. Las imágenes médicas de alta resolución, los conjuntos de datos multi-ómicos y el cribado de candidatos a fármacos impulsado por IA crean flujos de ingesta diaria de múltiples terabits que requieren capacidad flash sin pérdidas. Se proyecta que el tamaño del Mercado de Almacenamiento Impulsado por IA para matrices orientadas a la salud supere los 20 mil millones USD en 2030, capturando una participación de cartera desproporcionada en relación con otros sectores verticales.

Las entidades de BFSI aceleran los modelos de detección de fraude que dependen de actualizaciones de microlotes de grafos de transacciones, mientras que las empresas de medios impulsan flujos de trabajo de video 8K sin comprimir hacia plataformas de edición asistida por IA. Los organismos gubernamentales adoptan el almacenamiento de IA para el análisis de imágenes satelitales y simulaciones de defensa, priorizando el cifrado y la seguridad de la cadena de suministro.

Análisis Geográfico

Mercado de Almacenamiento Impulsado por IA en América del Norte

La participación del 38,70% de América del Norte en 2024 se debe a las instalaciones de hiperescala concentradas en Ashburn, Santa Clara y Dallas, junto con clústeres de investigación en universidades y laboratorios nacionales. La adquisición de Core Scientific por parte de CoreWeave por 9 mil millones de USD añadió 1,3 GW de capacidad lista para GPU, lo que ilustra la escala de capital que sustenta el dominio regional. La dinámica competitiva sigue siendo intensa pero madura, con empresas que estandarizan en pilas de referencia validadas y redirigen el gasto hacia servicios de gestión del ciclo de vida en lugar de dispositivos sin procesar.

Mercado de Almacenamiento Impulsado por IA en Asia-Pacífico

La CAGR del 25,10% de Asia-Pacífico surge de las estrategias de IA soberana declaradas por el Ministerio de Industria y Tecnología de la Información de China, la política India Digital 2.0 de India y el programa AI Verify de Singapur. Las iniciativas de silicio doméstico, como la DRAM CXL 2.0 de Samsung Electronics Co., Ltd. y la colaboración con NAVER, refuerzan la cadena de suministro autóctona.[3]Samsung Newsroom, "Samsung y NAVER se unen en semiconductores de IA de hiperescala," samsung.com Los gobiernos financian construcciones de hiperescala en Yakarta, Ciudad Ho Chi Minh e Hyderabad, generando una demanda acelerada de estructuras de almacenamiento optimizadas para IA que respetan los estatutos de localidad de datos.

Mercado de Almacenamiento Impulsado por IA en EMEA y América del Sur

Europa, Oriente Medio y África, y América del Sur combinan perfiles de madurez heterogéneos. La trayectoria de Europa gira en torno al cumplimiento de la Ley de IA y los mandatos de centros de datos energéticamente eficientes. Oriente Medio financia proyectos a escala de petabytes a través de fondos soberanos de riqueza, con los Emiratos Árabes Unidos apuntando a entre 30 y 50 mil millones de EUR en activos de centros de datos de IA. Las telecomunicaciones sudamericanas despliegan inferencia de IA en intercambios de borde para mejorar la asignación de espectro, lo que requiere matrices NVMe compactas y robustecidas.

Panorama Competitivo

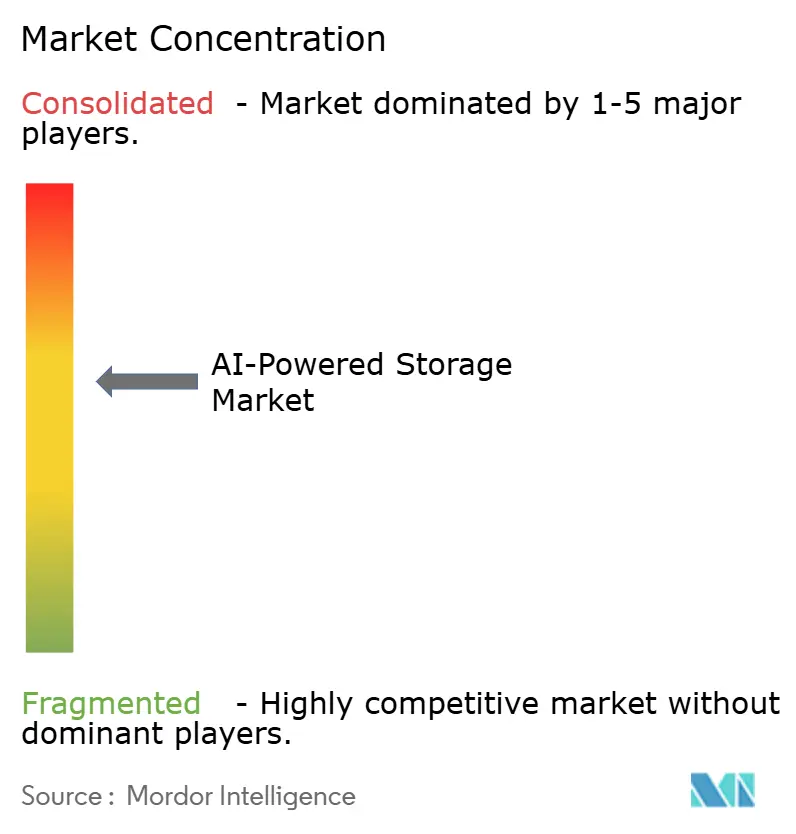

La competencia está moderadamente fragmentada, con una puntuación de 6 en una escala de concentración del 1 al 10, ya que los cinco principales proveedores representan colectivamente entre el 55% y el 60% de los ingresos de 2024. Dell Technologies, NetApp y HPE aprovechan su arraigada cobertura de canales y la integración entre carteras. Pure Storage gana participación con matrices all-flash integradas en arquitecturas de referencia co-diseñadas con NVIDIA, mientras que VAST Data y DDN se centran en diseños de espacio de nombres único a escala de exabytes que priorizan las tasas de alimentación lineal de GPU.

Las asociaciones estratégicas dominan la ejecución de la estrategia de comercialización. Pure Storage invirtió capital en CoreWeave para garantizar reservas de capacidad para los inquilinos de nube de IA, mientras que NetApp validó los nodos AIPod Mini con aceleradores Intel Gaudi, acortando los ciclos de adquisición para las empresas de nivel medio.[4]NetApp Newsroom, "NetApp e Intel Presentan AIPod Mini," netapp.com Las rondas de financiación subrayan la convicción de los inversores: DDN obtuvo 300 millones USD de Blackstone a una valoración de 5 mil millones USD para financiar la expansión de productos, y Wasabi adquirió Curio AI para fusionar el almacenamiento de objetos con la extracción automatizada de metadatos.

Los actores establecidos combaten a los disruptores incorporando telemetría AI-Ops y ofreciendo precios basados en el consumo. Mientras tanto, los hiperescaladores reducen el riesgo de la cadena de suministro mediante la doble fuente de SKUs de proveedores, fomentando un diseño modular basado en estándares. El resultado es una consolidación constante moderada por nuevos participantes especializados en aceleradores específicos de dominio, lo que garantiza que ningún proveedor único pueda dominar el Mercado de Almacenamiento Impulsado por IA.

Líderes de la Industria de Almacenamiento Impulsado por IA

-

Dell Technologies Inc.

-

NetApp, Inc.

-

Pure Storage, Inc.

-

International Business Machines Corporation

-

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Almacenamiento Impulsado por IA

- Dell Technologies Inc.

- NetApp, Inc.

- Pure Storage, Inc.

- International Business Machines Corporation

- Hewlett Packard Enterprise Company

- Huawei Technologies Co., Ltd.

- Hitachi Vantara Corporation

- Lenovo Group Limited

- Super Micro Computer, Inc.

- NVIDIA Corporation

- Western Digital Corporation

- Seagate Technology Holdings plc

- Micron Technology, Inc.

- Samsung Electronics Co., Ltd.

- Intel Corporation

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Nutanix, Inc.

- VAST Data, Inc.

- Solidigm Technology LLC

Desarrollo Reciente de la Industria en el Mercado de Almacenamiento Impulsado por IA

- Julio de 2025: AWS introdujo S3 Vectors, añadiendo indexación nativa de IA a su almacén de objetos insignia para una recuperación más rápida en canalizaciones de GenAI.

- Julio de 2025: Wasabi adquirió Curio AI para automatizar el etiquetado de metadatos y mejorar la economía de los datos no estructurados para flujos de trabajo de medios.

- Julio de 2025: CoreWeave acordó comprar Core Scientific en un acuerdo de acciones por USD 9 mil millones, añadiendo 1,3 GW de capacidad de centro de datos lista para IA.

- Junio de 2025: HPE presentó soluciones AI Factory construidas sobre las GPU NVIDIA Blackwell, combinándolas con Alletra Storage MP X10000 para servicios de archivos listos para IA.

Alcance del Informe Global del Mercado de Almacenamiento Impulsado por IA

Resumen de la Segmentación

| Local |

| Nube |

| Híbrido |

| Matrices All-Flash |

| Matrices Híbridas |

| Almacenamiento de Objetos |

| Almacenamiento Definido por Software |

| Sistemas NVMe-oF |

| Hardware |

| Software |

| Servicios |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Arquitectura de Almacenamiento | Matrices All-Flash | |

| Matrices Híbridas | ||

| Almacenamiento de Objetos | ||

| Almacenamiento Definido por Software | ||

| Sistemas NVMe-oF | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Industria de Usuario Final | TI y Telecomunicaciones | |

| BFSI | ||

| Salud y Ciencias de la Vida | ||

| Medios de Comunicación y Entretenimiento | ||

| Gobierno y Defensa | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del Mercado de Almacenamiento Impulsado por IA?

Las explosivas cargas de trabajo de GenAI, la caída del costo de flash por GB y el movimiento hacia servidores centrados en GPU aumentan la demanda de almacenamiento de baja latencia y alto ancho de banda que alimenta las canalizaciones de entrenamiento de modelos e inferencia.

¿Por qué las implementaciones híbridas están ganando impulso sobre el almacenamiento en nube puro para la IA?

Los modelos híbridos permiten a las empresas retener datos sensibles de forma local para cumplimiento normativo y baja latencia, mientras aprovechan la capacidad de expansión en la nube para el entrenamiento a gran escala, ofreciendo la mejor economía y control.

¿Qué arquitectura de almacenamiento está creciendo más rápido dentro del Mercado de Almacenamiento Impulsado por IA?

Se prevé que los sistemas NVMe-oF crezcan a una CAGR del 27,80% porque extienden la latencia a nivel PCIe a través de redes, aumentando así la utilización de GPU en clústeres de IA distribuidos.

¿Qué tan grave es la brecha de habilidades en la optimización de almacenamiento AI-Ops?

La escasez de profesionales que puedan optimizar los tejidos flash para cargas de trabajo de IA es lo suficientemente significativa como para reducir 2,1 puntos porcentuales del pronóstico de CAGR, impulsando la demanda de servicios gestionados.

Última actualización de la página el: