Tamaño y Participación del Mercado de Almacenamiento en Centros de Datos de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

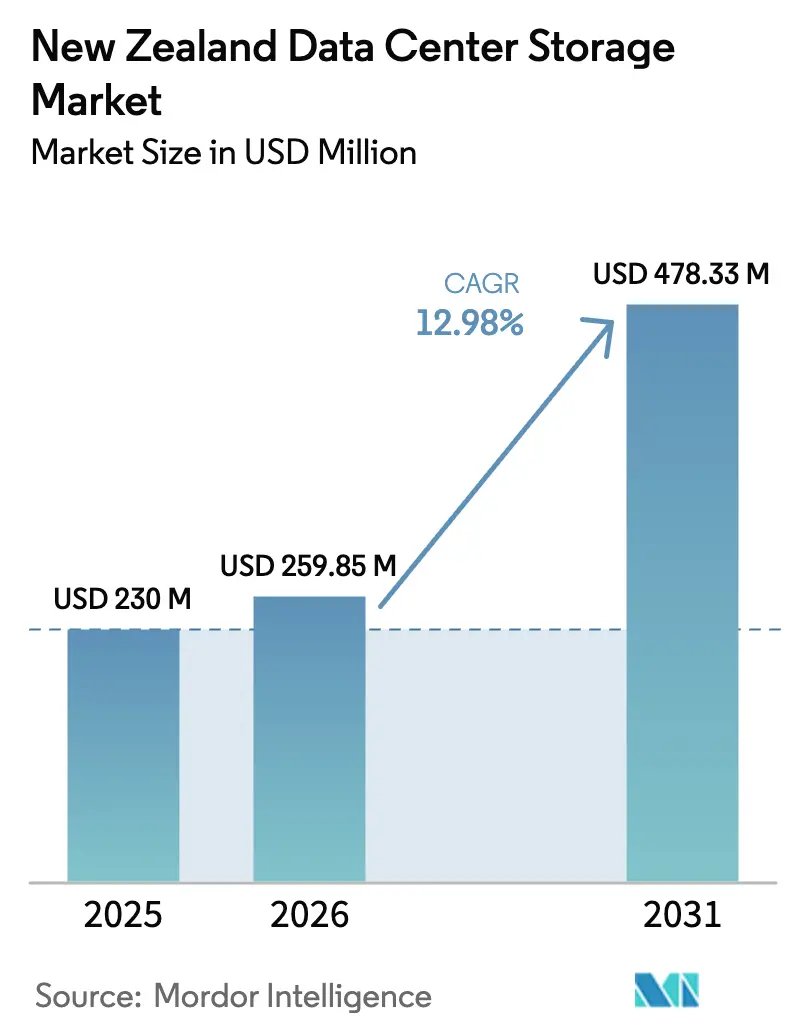

| Tamaño del mercado en el año base (2025) | 230 Millones de dólares |

| Tamaño del Mercado (2026) | 259.85 Millones de dólares |

| Tamaño del Mercado (2031) | 478.33 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Nueva Zelanda por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en centros de datos de Nueva Zelanda crezca de USD 230 millones en 2025 a USD 259,85 millones en 2026 y se prevé que alcance USD 478,33 millones en 2031 a una CAGR del 12,98% durante el período 2026-2031. Los sólidos compromisos de hiperescala liderados por la región de Auckland de Amazon Web Services por USD 7.500 millones y la nueva región local autorizada de Microsoft están acelerando las adiciones de capacidad y generando una contratación récord de plataformas de almacenamiento de alto rendimiento. La política gubernamental que mantiene los datos confidenciales dentro de las fronteras nacionales, junto con un marco histórico de soberanía de datos māori, está creando una prima por el almacenamiento en territorio nacional que puede demostrar cumplimiento tanto cultural como técnico. La rápida adopción de cargas de trabajo de inteligencia artificial en medios de comunicación, telecomunicaciones e investigación impulsa a las empresas hacia sistemas de memoria flash total basados en NVMe que ofrecen acceso de baja latencia a los datos de entrenamiento al tiempo que reducen el consumo energético. Por su parte, los mandatos de resiliencia sísmica añaden entre un 15 y un 20% al costo de construcción; sin embargo, también aumentan el atractivo de las arquitecturas de colocación escalables y replicación multirregión capaces de sobrevivir a un gran terremoto sin pérdida de datos.

Conclusiones Clave del Informe

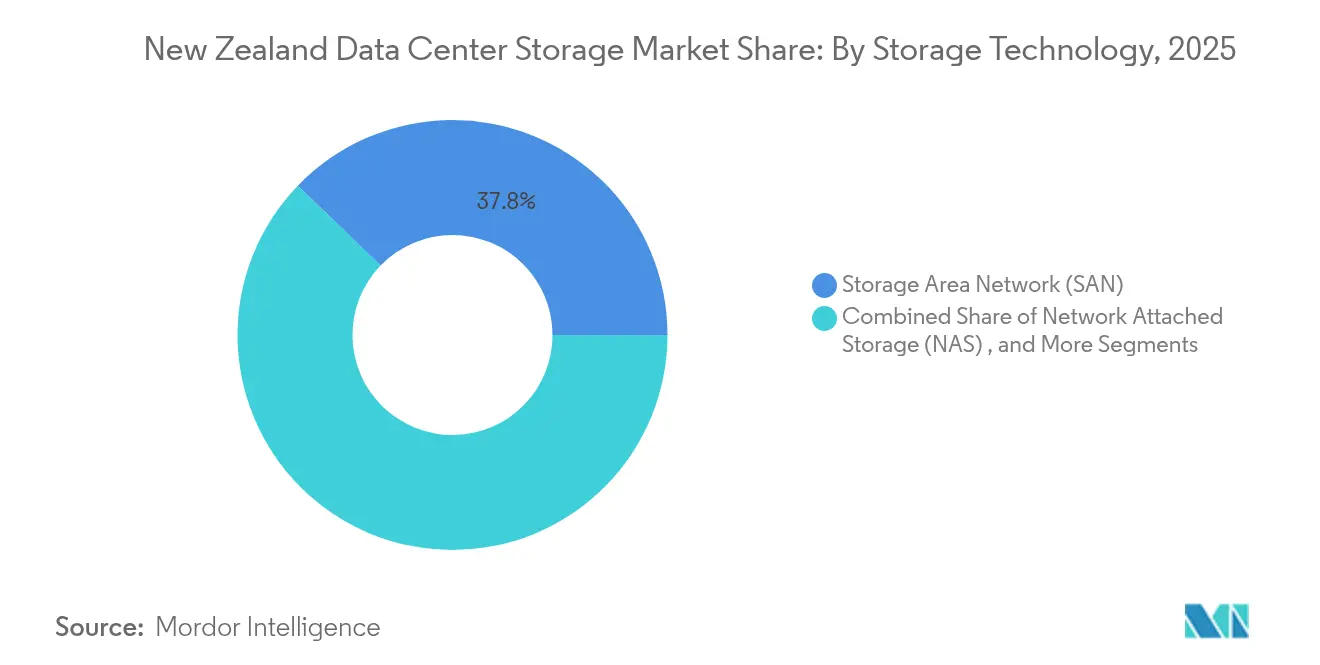

- Por tecnología de almacenamiento, las Redes de Área de Almacenamiento lideraron con una participación del 37,78% del mercado de almacenamiento en centros de datos de Nueva Zelanda en 2025, mientras que se proyecta que el Almacenamiento Conectado en Red se expanda a una CAGR del 16,15% hasta 2031.

- Por tipo de almacenamiento, los arreglos tradicionales de HDD representaron el 44,78% del tamaño del mercado de almacenamiento en centros de datos de Nueva Zelanda en 2025, mientras que los arreglos de memoria flash total están en camino de alcanzar una CAGR del 15,28% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación capturaron una participación de ingresos del 54,32% en 2025; los proveedores de hiperescala y servicios en la nube exhiben las perspectivas de crecimiento más rápidas con una CAGR del 17,55% hasta 2031.

- Por usuario final, TI y telecomunicaciones controlaron el 28,95% del tamaño del mercado de almacenamiento en centros de datos de Nueva Zelanda en 2025, con la banca, los servicios financieros y los seguros previstos para crecer a una CAGR del 15,22% hasta 2031.

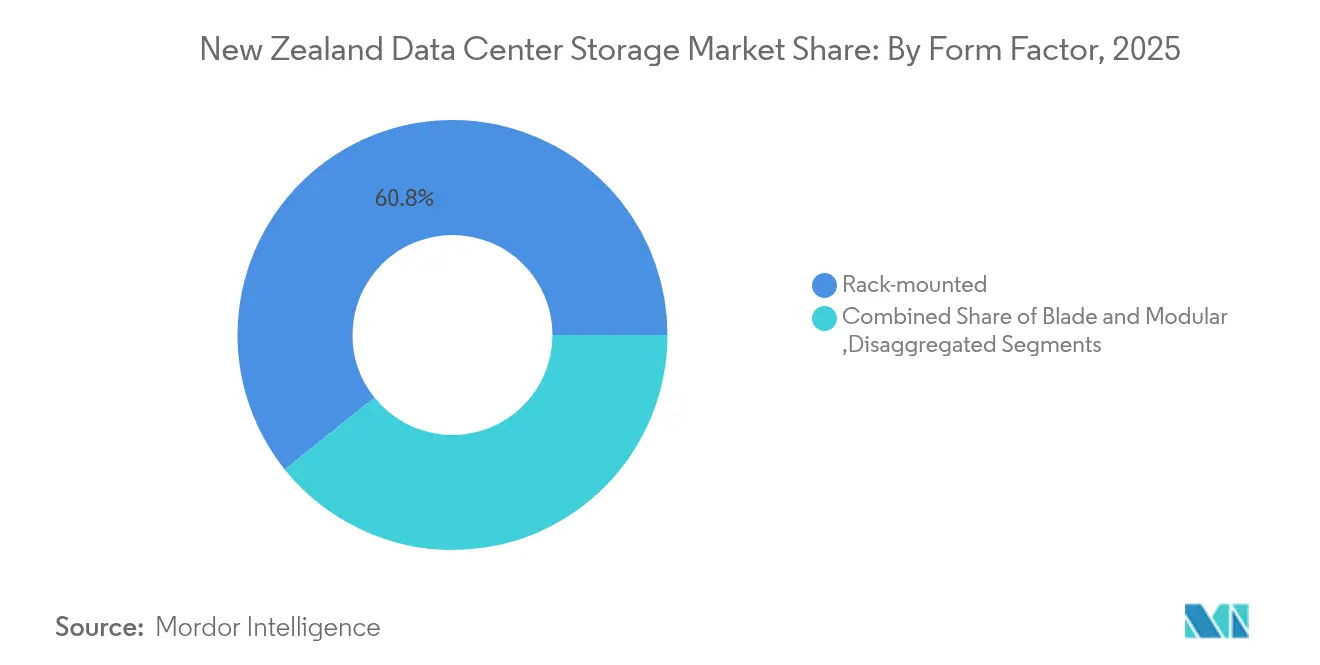

- Por factor de forma, los sistemas montados en bastidor dominaron con una participación del 60,75% en 2025, mientras que las plataformas desagregadas y componibles avanzan a una CAGR del 17,92%.

- Por interfaz, SAS/SATA retuvo una participación del 52,88% en 2025; NVMe lidera el crecimiento con una CAGR del 17,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de inversiones en la nube e hiperescala | +3.2% | Nacional, concentrada en Auckland y Wellington | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia la soberanía digital | +2.8% | Nacional, con énfasis en el gobierno y el sector público | Largo plazo (≥ 4 años) |

| Adopción de cargas de trabajo de IA/ML | +2.1% | Nacional, más fuerte en los sectores de TI y telecomunicaciones | Corto plazo (≤ 2 años) |

| Demanda de recuperación ante desastres en zona sísmica | +1.9% | Nacional, particularmente en instalaciones de la Isla Sur | Largo plazo (≥ 4 años) |

| Nueva capacidad de cables submarinos que repatría datos | +1.5% | Nacional, con impacto primario en la conectividad de Auckland | Mediano plazo (2-4 años) |

| Incentivos de almacenamiento verde con energías renovables | +1.0% | Nacional, más fuerte en las regiones hidroeléctricas de la Isla Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Inversiones en la Nube e Hiperescala

La región de Auckland de tres zonas de Amazon Web Services requiere replicación sincrónica entre sitios, lo que obliga a los compradores a adoptar almacenamiento con latencia de escritura inferior a un milisegundo y conmutación por error automatizada. La construcción de USD 1.000 millones de Datagrid en Southland utiliza energía hidroeléctrica al 100%, posicionando a la Isla Sur como un centro de almacenamiento verde capaz de atender cargas de trabajo transaustraliana mientras cumple con los objetivos de carbono.[1]Amazon Web Services, "AWS lanzará una región de infraestructura en Nueva Zelanda", aws.amazon.com El aumento de la densidad de hiperescala eleva las tasas de utilización general en los proveedores de colocación, impulsándolos a actualizar desde bastidores centrados en HDD hacia arquitecturas ricas en NVMe y componibles que se alinean con tejidos de red nativos de la nube. Los proveedores capaces de prevalidar arreglos para ecosistemas de hiperescala están captando pipelines tempranos de diseños ganadores, una tendencia que se espera consolide ciclos de reemplazo a largo plazo en el mercado de almacenamiento en centros de datos de Nueva Zelanda.

Impulso Gubernamental hacia la Soberanía Digital

La Estrategia Digital para Aotearoa de 2025 requiere explícitamente que los conjuntos de datos confidenciales permanezcan en territorio nacional, convirtiendo la residencia de datos en un criterio determinante para cada gran adquisición gubernamental. El acuerdo de soberanía de datos māori de Microsoft obliga a los proveedores a incorporar controles de gobernanza cultural, como el registro detallado de qué tribu es propietaria de qué objetos de datos y dónde residen las réplicas. Este entorno alienta a empresas con sede local como Vocus a lanzar nodos de Almacenamiento como Servicio que incluyen clasificadores de metadatos soberanos. Como resultado, los compradores ahora evalúan las plataformas de bloques y objetos no solo en función de las operaciones de entrada/salida por segundo, sino también en función de qué tan bien exponen las APIs de atestación de ubicación y los ganchos de cumplimiento programable, dando lugar a un nuevo nivel premium dentro del mercado de almacenamiento en centros de datos de Nueva Zelanda.

Adopción de Cargas de Trabajo de IA/ML

Dell confirma que el almacenamiento optimizado para inteligencia artificial reduce las ventanas de implementación de proyectos en un 86%, lo que lleva a productoras de medios como Kennedy Miller Mitchell a ingerir 20 PB de datos de previsualización en clústeres NAS PowerScale. El GenAI Pod de Pure Storage combina arreglos FlashBlade//S con pilas NVIDIA DGX, ofreciendo canales de datos de alto rendimiento que alimentan grandes modelos de lenguaje sin demoras de almacenamiento en búfer.[2]Pure Storage, "FlashBlade//S obtiene la certificación NVIDIA Storage Partner", purestorage.com. La demanda de conectividad NVMe sobre Fibra a velocidad de línea de 100 Gbps está forzando un alejamiento de los diseños de estantes SAS heredados. Este comportamiento es más pronunciado en el mercado de almacenamiento en centros de datos de Nueva Zelanda, donde estudios y laboratorios de investigación pequeños pero con gran demanda de datos adoptan jaulas de colocación adyacentes a la nube para alquilar capacidad de GPU, pero insisten en volúmenes de memoria flash dedicados y de baja latencia para mantener la gobernanza de datos.

Demanda de Recuperación ante Desastres en Zona Sísmica

Los operadores en Wellington y Christchurch construyen cada vez más topologías de doble región separadas por al menos 300 km, una distancia considerada suficiente para evitar el riesgo correlacionado de terremotos. Los arreglos de almacenamiento se especifican con codificación de borrado de triple paridad y montajes de chasis reforzados contra vibraciones, características antes reservadas para despliegues militares. La colaboración de la Universidad de Otago con Datagrid coloca réplicas de investigación secundaria en instalaciones hidroeléctricas de Southland, combinando la separación sísmica con el ahorro de energía renovable.[3]Universidad de Otago, "Partnership with Datagrid for Carbon Neutral Data Centre," otago.ac.nz Estas decisiones de diseño añaden costo, pero crean una ventaja competitiva para los proveedores que pueden certificar tiempos de conmutación por error de extremo a extremo inferiores a 30 segundos, un argumento de venta claro para los inquilinos multinacionales que comparan opciones de recuperación ante desastres regionales dentro del mercado de almacenamiento en centros de datos de Nueva Zelanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para arreglos de memoria flash total | -2.3% | Nacional, con impacto particular en la adopción de las pymes | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería de almacenamiento | -1.8% | Nacional, más aguda en Auckland y Wellington | Mediano plazo (2-4 años) |

| Limitado reciclaje de residuos electrónicos en territorio nacional | -1.2% | Nacional, afectando las iniciativas de sostenibilidad | Largo plazo (≥ 4 años) |

| Costos de construcción a prueba de terremotos | -0.9% | Nacional, con mayor impacto en zonas de alto riesgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Arreglos de Memoria Flash Total

El equipo de memoria flash total aún conlleva una prima de adquisición de 3 a 4 veces superior a las bandejas de HDD de gran capacidad, lo que ejerce presión sobre las pymes locales que representan el 97% de las empresas registradas. Los recargos de envío añaden entre un 8 y un 10% por chasis, ya que cada unidad debe cruzar el Mar de Tasmania. La suscripción Evergreen//One de Pure Storage suaviza los picos presupuestarios al trasladar el gasto hacia gastos operativos; sin embargo, los organismos públicos vinculados a ciclos anuales de gasto de capital siguen siendo cautelosos. Esta desconexión ralentiza la penetración de la memoria flash más allá de las empresas de primer nivel y modera el crecimiento inmediato en los segmentos del mercado de almacenamiento en centros de datos de Nueva Zelanda que dependen de umbrales de recuperación de la inversión más cortos.

Escasez de Talento en Ingeniería de Almacenamiento

El cierre de fronteras durante 2020-2022 dejó una brecha persistente en arquitectos sénior de almacenamiento. Las primas salariales del 30 al 40% por encima de los niveles de 2019 son comunes para las habilidades de NVMe sobre Fibra, lo que retrasa las migraciones complejas. Los programas de formación van a la zaga porque los planes de estudio de educación superior todavía enfatizan las redes genéricas en lugar del diseño moderno centrado en datos. Los proveedores responden agrupando servicios gestionados con hardware, aunque eso eleva el costo operativo para los compradores que ya lidian con márgenes ajustados. Sin iniciativas específicas de inmigración o reciclaje profesional, el mercado de almacenamiento en centros de datos de Nueva Zelanda corre el riesgo de sufrir cuellos de botella en los proyectos que limiten su pleno potencial de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: El Dominio de la Red de Área de Almacenamiento Enfrenta la Disrupción del Almacenamiento Conectado en Red

Las Redes de Área de Almacenamiento ostentan una participación de mercado del 37,78% en 2025, impulsadas por implementaciones de bases de datos de misión crítica y ERP que valoran la latencia de bloque determinista. Esta participación ancla el mercado de almacenamiento en centros de datos de Nueva Zelanda porque los grandes bancos y operadoras de telecomunicaciones renuevan las SAN en ciclos predecibles de cinco años, consolidando la posición de los proveedores establecidos. El almacenamiento conectado en red, impulsado por una CAGR del 16,15%, gana terreno a través de canalizaciones de medios, juegos y IA que generan datos no estructurados a escala de petabytes. El sistema de archivos de escalado horizontal PowerScale de Dell, adoptado para flujos de trabajo de cine de 20 PB, muestra cómo el almacenamiento conectado en red ofrece rendimiento de múltiples usuarios sin complejos tejidos de Canal de Fibra.

El crecimiento de la contenerización difumina los límites entre bloques y archivos, lo que lleva a los integradores a implementar sistemas unificados que exponen ambos protocolos detrás de un único plano de gestión. Los arreglos de conexión directa se aferran a nichos especializados de computación de alto rendimiento donde la localidad supera al uso compartido, mientras que las plataformas de objetos atraen cargas de trabajo de archivo que deben respetar la soberanía de los datos pero seguir siendo rentables durante décadas. La interacción entre estas modalidades mantiene el mercado de almacenamiento en centros de datos de Nueva Zelanda en un estado dinámico, estimulando la inversión de los proveedores en capas de orquestación definidas por software que pueden desplazar volúmenes de forma dinámica entre grupos de SAN, almacenamiento conectado en red y objetos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Almacenamiento: La Revolución de la Memoria Flash se Acelera

Los arreglos tradicionales de HDD aún mantienen una participación del 44,78% en 2025 dentro del tamaño del mercado de almacenamiento en centros de datos de Nueva Zelanda gracias a su inigualable economía en USD por terabyte. Aun así, las facturas energéticas y los objetivos de latencia de inteligencia artificial están inclinando la opinión hacia la memoria flash. Los arreglos de memoria flash total, con una escala del 15,28% de CAGR, se benefician del NAND QLC G9 de Micron que reduce el costo por bit mientras mantiene alta durabilidad. El FlashBlade de 6 PB de la Universidad de Australia Occidental redujo el consumo de energía en un 80% y sirve como prueba de concepto transaustraliana para las universidades locales que evalúan actualizaciones similares.

Los arreglos híbridos ofrecen lo mejor de ambos mundos al organizar los bloques fríos en HDD dentro del mismo chasis, aliviando la presión presupuestaria. Las bóvedas de cinta experimentan un renacimiento para la protección inmutable contra ransomware y para los archivos de vídeo de formato largo vinculados a los mandatos de patrimonio cultural. Los objetivos de sostenibilidad añaden un impulso adicional para reemplazar los discos magnéticos giratorios por estado sólido: cada bastidor de memoria flash puede ahorrar hasta 20 MWh anualmente, una estadística que resuena en una red dominada por energía hidroeléctrica y eólica. En consecuencia, la migración a memoria flash está preparada para remodelar las hojas de ruta de renovación de activos en todo el mercado de almacenamiento en centros de datos de Nueva Zelanda.

Por Tipo de Centro de Datos: El Liderazgo de la Colocación bajo Presión de la Hiperescala

Las instalaciones de colocación mantienen hoy una participación del 54,32% porque distribuyen los costos de retrofit sísmico entre múltiples inquilinos y aprovechan energía libre de carbono certificable bajo RE100. Los doce sitios de Spark cubren ambas islas, permitiendo clústeres de almacenamiento federados que se ajustan a los requerimientos regionales de latencia y soberanía. Al mismo tiempo, los proveedores de hiperescala avanzan a una CAGR del 17,55%, añadiendo bloques de megavatios cada trimestre y dictando paradigmas de diseño como la refrigeración líquida y la desagregación componible.

Las instalaciones empresariales y de borde persisten para cargas de trabajo sensibles a la latencia -como la negociación electrónica o la telemedicina- que no pueden tolerar saltos adicionales hacia Auckland. Las jaulas de borde tan pequeñas como 50 kW ahora albergan micro-arreglos de memoria flash que sirven a puertas de enlace de IoT en los bosques de Rotorua o en los campus de Dunedin. Esta topología heterogénea obliga a los proveedores a certificar flujos de trabajo de replicación que abarcan desde un nodo de borde de 1U hasta una sala de hiperescala de 25 MW, una complejidad única en el mercado de almacenamiento en centros de datos de Nueva Zelanda, donde la dispersión de la población se encuentra con una conectividad avanzada.

Por Usuario Final: El Sector de TI Lidera, BFSI se Acelera

Los operadores de TI y telecomunicaciones representan el 28,95% del gasto en 2025, reforzando su papel como adoptantes tempranos que prueban los tejidos NVMe antes de extender los diseños a otros sectores verticales. Las operadoras de telecomunicaciones que integran nubes de borde 5G ingieren petabytes de capturas de paquetes y análisis de suscriptores diariamente, influyendo así en los umbrales de rendimiento del almacenamiento en todo el mercado. La comunidad de banca, servicios financieros y seguros, avanzando a una CAGR del 15,22%, moderniza las plataformas bancarias centrales con microservicios en contenedores que someten a los back-ends de almacenamiento a lecturas aleatorias intensas, haciendo de la memoria flash de baja latencia un prerrequisito.

Los organismos públicos operan mainframes heredados junto con nuevos servicios de identidad digital, lo que impulsa a los integradores a ofrecer niveles híbridos que respeten tanto la soberanía como el presupuesto. El auge de imágenes en el sector sanitario impulsa archivos a escala de exabytes que requieren objetos o cintas para una retención económica, mientras que los pilotos de la Industria 4.0 en la manufactura capturan datos de sensores que migran directamente a depósitos S3 adyacentes a la nube. Colectivamente, estos patrones de adopción diversifican los modelos de adquisición y amplían la base de ingresos de la industria de almacenamiento en centros de datos de Nueva Zelanda.

Por Factor de Forma: Estabilidad del Montaje en Bastidor, Innovación Componible

Los dispositivos montados en bastidor aseguran una participación del 60,75% porque se deslizan en marcos estándar de 42U sin cambios de instalación. Los gestores de instalaciones los prefieren por su flujo de aire predecible y facilidad de mantenimiento. Sin embargo, las bandejas componibles, con una CAGR del 17,92%, desacoplan el cómputo y el almacenamiento a través de un tejido PCIe compartido, permitiendo la asignación dinámica de módulos de memoria flash al nodo que alcanza la carga máxima. PowerFlex de Dell y Alletra MP de HPE adoptan este modelo, anticipando cómo los recursos fluidos sustentarán la próxima generación del mercado de almacenamiento en centros de datos de Nueva Zelanda.

Los diseños de lámina y modulares mantienen relevancia en sitios con espacio restringido, como las estaciones de aterrizaje de cables submarinos. Los despliegues de borde cuentan con micro-clústeres robustos montados en soportes de pared dentro de casetas de servicios públicos, exponiendo APIs idénticas a las de los pares de hiperescala para que los desarrolladores puedan orquestar desde un único plano de control. A medida que se ajusta el presupuesto de carbono, las elecciones de factor de forma giran cada vez más en torno a las métricas de vatios por terabyte, impulsando aún más a los innovadores que ofrecen arquitecturas más densas y de menor temperatura.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Interfaz: La Incumbencia de SAS/SATA Encuentra el Impulso de NVMe

SAS/SATA retiene una participación del 52,88% gracias a las masivas bases instaladas y las cadenas de suministro maduras. La familiaridad con el firmware y la previsibilidad de intercambio en caliente las convierten en la opción predeterminada para los niveles de capacidad. Sin embargo, NVMe captura la atención con una CAGR del 17,18%, ya que las unidades PCIe 5.0 de KIOXIA bombean 14 GB/s de rendimiento secuencial y decenas de millones de IOPS. Los centros de datos adoptan NVMe sobre TCP para extender estas ganancias a través de Ethernet, evitando renovaciones de Canal de Fibra que requieren sustitución total de equipos.

El Canal de Fibra persiste en los bancos regulados que valoran la zonificación determinista, mientras que iSCSI llena los bastidores de las pymes sensibles al costo. Los clústeres de inteligencia artificial a menudo ejecutan back-ends de doble protocolo, arrancando modelos desde NVMe y enviando los puntos de control en cascada hacia SSD SATA o incluso HDD una vez que concluye el entrenamiento. Esta estrategia por niveles subraya la hibridez arquitectónica que caracterizará la adquisición durante los próximos cinco años en el mercado de almacenamiento en centros de datos de Nueva Zelanda.

Análisis Geográfico

Auckland sigue siendo el epicentro, albergando las regiones de Amazon y Microsoft que atraen expansiones de colocación adyacentes y ecosistemas de proveedores. La proximidad a los cables submarinos Southern Cross NEXT y Hawaiki ofrece una latencia inferior a 30 ms hacia Sídney, un factor determinante para los proveedores de SaaS que enrutan el tráfico a través del Mar de Tasmania. Los nodos de borde en la nube de la ciudad estimulan las cargas de trabajo de análisis en tiempo real y los juegos multijugador, lo que a su vez eleva los puntos de referencia de densidad de memoria flash por bastidor dentro del mercado de almacenamiento en centros de datos de Nueva Zelanda.

Wellington aprovecha su clúster gubernamental para exigir el alojamiento soberano de las bases de datos del sector público. Catalyst Cloud abre zonas con gobernanza cultural integrada para que los organismos puedan anclar registros confidenciales localmente mientras siguen utilizando la orquestación de Kubernetes. El perfil sísmico de la capital acelera el espejo de doble ciudad hacia Palmerston North o Lower Hutt, incorporando la replicación multisitio en cada pliego de condiciones.

Los sitios de la Isla Sur, desde Invercargill hasta Central Otago, atraen proyectos de hiperescala destacando el excedente de energía hidroeléctrica y el aire ambiente fresco. La primera fase de 60 MW de Datagrid aprovecha la hidroeléctrica de Manapouri para ofrecer una intensidad de carbono casi nula, despertando el interés de empresas transpacíficas que buscan credenciales verdes. Spark invierte USD 10 millones en micro-centros de datos en Waikato que colocan arreglos de memoria flash dentro de módulos de acero para reducir la latencia de entrega de contenidos para los usuarios rurales. Esta huella geográficamente equilibrada ayuda a los aseguradores y bancos a cumplir con las normas de continuidad del negocio mientras mantienen los objetivos de rendimiento, ampliando el discurso de resiliencia en todo el mercado de almacenamiento en centros de datos de Nueva Zelanda.

Panorama Competitivo

El campo de proveedores está moderadamente fragmentado; los cinco principales proveedores -Dell Technologies, HPE, Pure Storage, NetApp y Hitachi Vantara- controlan colectivamente menos del 55% de los ingresos, dejando amplio margen para los innovadores de nicho. Dell se apoya en un enfoque centrado en el canal, registrando un crecimiento del 20% en los ingresos de PowerStore tras conceder a los socios los derechos preferentes en cada acuerdo por encima de 100 TB. Pure Storage amplía su presencia al incorporar los ganchos de la Plataforma de Datos de IA de NVIDIA en FlashBlade, agrupando efectivamente el valor de cómputo y almacenamiento mientras se mantiene en un perfil bajo en carbono.

La operadora de telecomunicaciones local Spark combina el almacenamiento gestionado con su red de fibra óptica, ofreciendo cumplimiento de soberanía y la comodidad de una única factura a las empresas del mercado medio. Kordia apunta a los medios de difusión con arreglos de baja latencia dentro de sus albergues de red DOCSIS, un diferenciador donde el jitter de milisegundos puede arruinar las retransmisiones deportivas en directo. Estas estrategias específicas por dominio sostienen primas de precio incluso cuando los proveedores de hiperescala convierten en commodity las compras de capacidad bruta dentro del mercado de almacenamiento en centros de datos de Nueva Zelanda.

La construcción de alianzas se acelera. Nutanix se alinea con Dell para agrupar nodos hiperconvergentes en hardware PowerEdge al tiempo que ofrece back-ends de bloques opcionales de Pure Storage, creando caminos de mezcla y adaptación que atraen a directores de información cautelosos. Western Digital, Micron y KIOXIA buscan acuerdos de fabricación original para incorporar sus carteras de SSD de quinta generación en arreglos de marca, asegurando posiciones sin ser propietarios de las relaciones con los clientes finales. La intensidad competitiva gira así en torno a la orquestación de ecosistemas en lugar de los márgenes de hardware puntuales.

Líderes de la Industria de Almacenamiento en Centros de Datos de Nueva Zelanda

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Pure Storage integró la Plataforma de Datos de IA de NVIDIA en FlashBlade, obteniendo el estatus de Socio de Almacenamiento Certificado por NVIDIA y eliminando los cuellos de botella de conjuntos de datos para los despliegues de fábricas de IA.

- Mayo de 2025: Dell Technologies presentó los servidores PowerEdge XE9780/XE9785 con 192 GPU NVIDIA Blackwell Ultra, junto con servicios gestionados de datos de IA para soporte las 24 horas del día, los 7 días de la semana.

- Marzo de 2025: Dell amplió su colaboración de Fábrica de IA con NVIDIA, presentando ordenadores personales Pro Max de IA y nuevos nodos PowerEdge optimizados para la agrupación de recursos de GPU.

- Febrero de 2025: Dell publicó su Programa de Socios 2025, añadiendo bonificaciones de Almacenamiento+ y Multiplicadores de Redes de IA para impulsar los despliegues de IA a través del canal.

- Febrero de 2025: NetApp aceleró su hoja de ruta de SAN de memoria flash total de la Serie A, prometiendo mayor densidad y detección de ransomware en línea.

- Enero de 2025: Pure Storage y Micron ampliaron su hoja de ruta conjunta en torno al NAND QLC G9 para aumentar la densidad en las construcciones de hiperescala.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado neozelandés de almacenamiento en centros de datos como todo el valor generado en el país a partir de hardware, software y servicios asociados diseñados específicamente para escribir, leer, replicar, proteger y archivar datos en instalaciones de centros de datos de colocación, hiperescala en la nube, empresariales, periféricas y gubernamentales. Las soluciones adquiridas para salas de servidores locales, unidades de portátiles y dispositivos NAS de consumo quedan fuera de este límite.

Exclusión del ámbito de aplicación: Las cintas de copia de seguridad enviadas al extranjero para su almacenamiento en frío se excluyen para evitar el doble recuento.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado en Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Arreglos Tradicionales de HDD

- Arreglos de Memoria Flash Total (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Proveedores de Hiperescala/Servicios en la Nube

- Empresa y Borde

- Por Usuario Final

- TI y Telecomunicaciones

- Banca, Servicios Financieros y Seguros

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Atención Sanitaria y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en Bastidor

- Lámina y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Mantuvimos conversaciones estructuradas con operadores de instalaciones, arquitectos de la nube, nuevas empresas de almacenamiento como servicio, directores de sistemas de información gubernamentales y distribuidores de canal regionales en Auckland, Wellington y Christchurch. En estas entrevistas se verificaron los ciclos de adquisición, los precios medios de venta negociados, la adopción de matrices all-flash y las futuras huellas de las cargas de trabajo de IA que las fuentes secundarias solo insinuaban.

Investigación documental

Empezamos con las estadísticas nacionales de Stats NZ, el Digital Economy Dashboard de MBIE, los conjuntos de datos de capacidad de la Autoridad de Electricidad y los códigos de importación a nivel personalizado para subsistemas de almacenamiento a los que se accede a través del portal Comtrade de la ONU. Los documentos de posición del sector de NZTech y DLA Piper nos ayudaron a dimensionar las construcciones a hiperescala previstas y a comprender los desencadenantes locales de la soberanía de datos. Los informes 10-K de las empresas, los informes de los inversores y los comunicados de prensa nos proporcionaron las tasas de inversión, mientras que las tendencias de patentes de Questel nos indicaron el ritmo de la innovación en almacenamiento compuesto y NVMe.

En una segunda fase, se extrajeron los rangos de eficacia del uso de la energía, el recuento de bastidores y las partidas presupuestarias de TIC de documentos públicos de consentimiento de recursos y documentos de gabinete, con recuperación de noticias a través de Dow Jones Factiva. D&B Hoovers nos proporcionó las cifras de ingresos de los principales fabricantes de equipos originales. Las fuentes citadas aquí ilustran la combinación; durante la validación se consultaron muchas otras referencias públicas y de pago.

Dimensionamiento y previsión del mercado

Nuestro modelo descendente comienza con la carga de TI instalada (MW) y la superficie, convierte esas métricas en petabytes de almacenamiento en bruto desplegados utilizando ratios de TB por MW observados empíricamente y, a continuación, los multiplica por valores combinados de $/TB derivados de contratos recientes antes de filtrarlos de nuevo a través de factores de utilización y duplicación. Cada paso se calibra mediante comprobaciones ascendentes, roll-ups de envíos de proveedores y estimaciones de muestra de ASP × volumen. Entre las variables clave se incluyen los compromisos de capex de hiperescala, los índices anuales de precios flash, las tendencias de densidad de bastidores, los mandatos gubernamentales de cloud-first y el gasto en recuperación de desastres por riesgo sísmico. La regresión multivariante con análisis de escenarios proyecta estos impulsores hasta 2030, mientras que las lagunas en los datos de envíos se cubren con rangos de encuestas a socios del canal acordados durante las llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones por parte de analistas, se comprueban las desviaciones con respecto a la capacidad declarada públicamente y se comparan con los de otros países. Los resultados se actualizan cada doce meses y a mitad de ciclo, cuando se producen grandes proyectos, oscilaciones significativas de los precios o cambios de política.

Por qué la línea de base de almacenamiento del centro de datos neozelandés de Mordor merece confianza

Las estimaciones publicadas suelen ser divergentes; las cifras cambian con las opciones de alcance, las fechas monetarias y la cadencia de actualización.

Entre los principales factores de distorsión que observamos se incluyen el hecho de que las empresas externas incluyan las unidades conectadas a servidores en el gasto en almacenamiento, apliquen curvas ASP globales sin descuentos para el canal local o extrapolen previsiones a cinco años a partir de un único anuncio de hiperescala en lugar de datos de construcción recurrentes. Nuestro modelo, basado en la capacidad verificada de MW y contrastado con los envíos ascendentes, reduce estas distorsiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 230 millones de USD (2025) | Inteligencia de Mordor | |

| 203 millones de USD (2024) | Consultoría global A | excluye las implantaciones periféricas y utiliza una referencia más amplia de ASP en Oceanía |

| 200 millones de USD (2025) | Revista industrial B | Se parte de una cuota constante de discos duros y se omite el cambio de base monetaria. |

En conjunto, la comparación demuestra que cuando el alcance, la realidad de los precios locales y la disciplina de actualización anual coinciden, como ocurre en el enfoque de Mordor, los responsables de la toma de decisiones obtienen una base de referencia transparente y repetible en la que pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de Nueva Zelanda?

El mercado está valorado en USD 259,85 millones en 2026 y se prevé que alcance USD 478,33 millones en 2031 a una CAGR del 12,98%.

¿Qué tecnología de almacenamiento tiene la mayor participación?

Las Redes de Área de Almacenamiento lideran con una participación del 37,78% en 2025 debido a las cargas de trabajo de bases de datos de misión crítica y ERP.

¿Por qué los arreglos de memoria flash total están ganando impulso?

Los arreglos de memoria flash total avanzan a una CAGR del 15,28% porque la inteligencia artificial y el análisis en tiempo real necesitan rendimiento de baja latencia, y la memoria flash también reduce el consumo de energía hasta en un 80%.

¿Cómo influye el riesgo sísmico en el diseño de almacenamiento en Nueva Zelanda?

Los proveedores construyen arquitecturas de doble región y especifican arreglos reforzados contra vibraciones para que los datos permanezcan disponibles incluso durante grandes terremotos.

¿Qué sector de usuarios finales está creciendo más rápido?

La banca, los servicios financieros y los seguros muestran el mayor potencial de crecimiento con una CAGR del 15,22% gracias a la transformación digital y las exigencias de cumplimiento normativo.

¿Qué papel desempeñan los proveedores de hiperescala?

Amazon Web Services y Microsoft han desencadenado una oleada de inversiones de hiperescala que eleva los estándares generales de rendimiento del almacenamiento y estimula las expansiones de colocación en todo el país.

Última actualización de la página el: