Tamaño y Participación del Mercado de Sillas de Ruedas Pediátricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

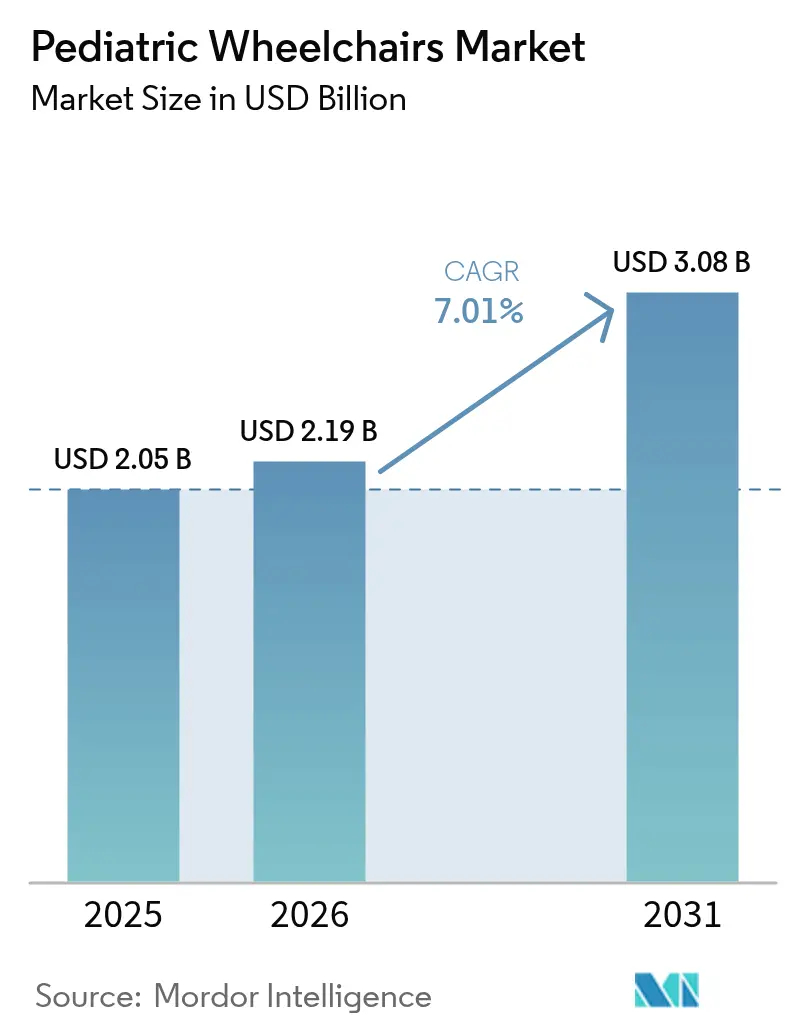

| Tamaño del Mercado (2026) | 2.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas de Ruedas Pediátricas por Mordor Intelligence

El tamaño del Mercado de Sillas de Ruedas Pediátricas fue valorado en USD 2,05 mil millones en 2025 y se estima que crecerá desde USD 2,19 mil millones en 2026 hasta alcanzar USD 3,08 mil millones en 2031, a una CAGR del 7,01% durante el período de previsión (2026-2031).

La identificación rápida de discapacidades relacionadas con la movilidad, la mayor supervivencia de bebés prematuros y con complejidades médicas, y un claro desplazamiento hacia la atención domiciliaria están expandiendo el mercado de sillas de ruedas pediátricas. Los proveedores se diferencian mediante materiales avanzados, conectividad digital y diseños modulares que se adaptan al crecimiento, mientras que los pagadores en países de altos ingresos continúan ampliando el reembolso de dispositivos personalizados. Las plataformas de configuración en línea acortan los plazos de entrega, y los asientos impresos en 3D ayudan a los clínicos a satisfacer las necesidades anatómicas individuales sin elevar los costos de producción. Sin embargo, la persistente escasez de semiconductores y la dependencia de tierras raras exponen a los fabricantes de sillas motorizadas a la volatilidad del suministro, lo que impulsa estrategias de abastecimiento cercano y de doble fuente.

Conclusiones Clave del Informe

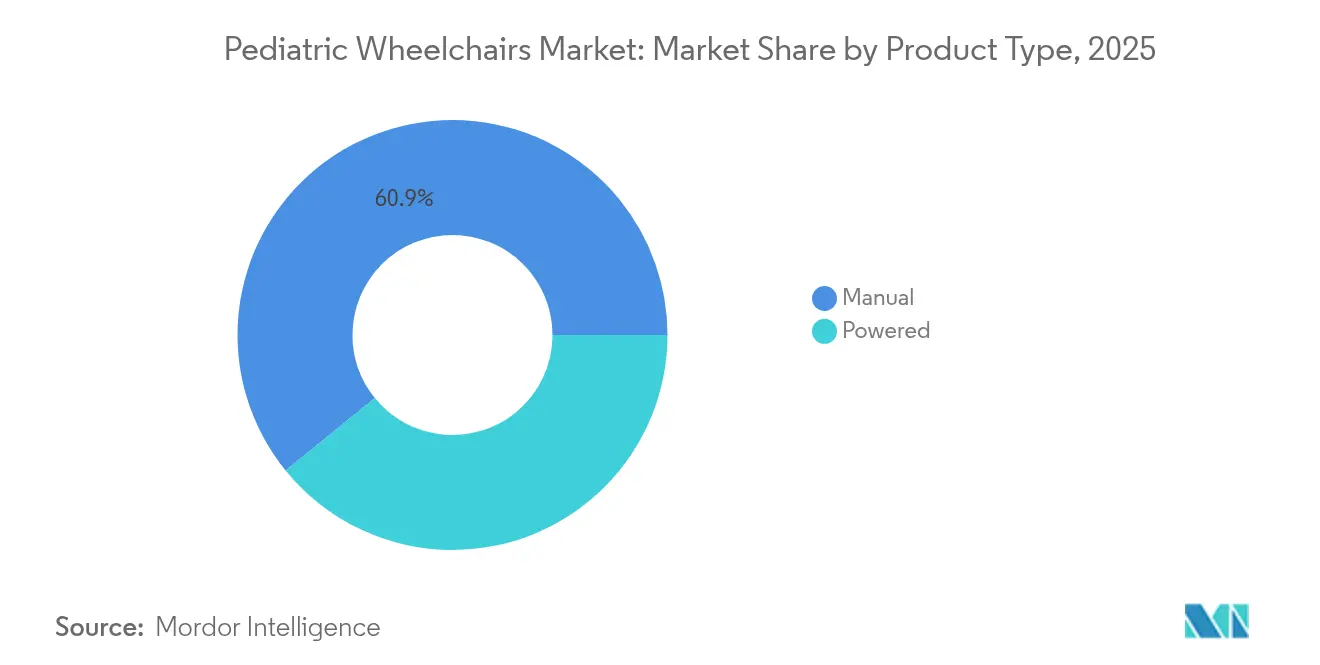

- Por tipo de producto, las sillas de ruedas manuales lideraron con una participación de ingresos del 60,85% en 2025; se prevé que las sillas de ruedas motorizadas se expandan a una CAGR del 9,18% hasta 2031.

- Por tipo de armazón, los diseños plegables representaron el 48,76% de la participación del mercado de sillas de ruedas pediátricas en 2025, mientras que los sistemas de inclinación en el espacio avanzan a una CAGR del 8,72% hasta 2031.

- Por usuario final, la atención domiciliaria representó el 38,90% de la participación del mercado de sillas de ruedas pediátricas en 2025 y crecerá a una CAGR del 8,31% hasta 2031.

- Por canal de distribución, los puntos de venta fuera de línea representaron el 72,65% de la participación en 2025, mientras que las ventas en línea crecen a una CAGR del 11,10% hasta 2031.

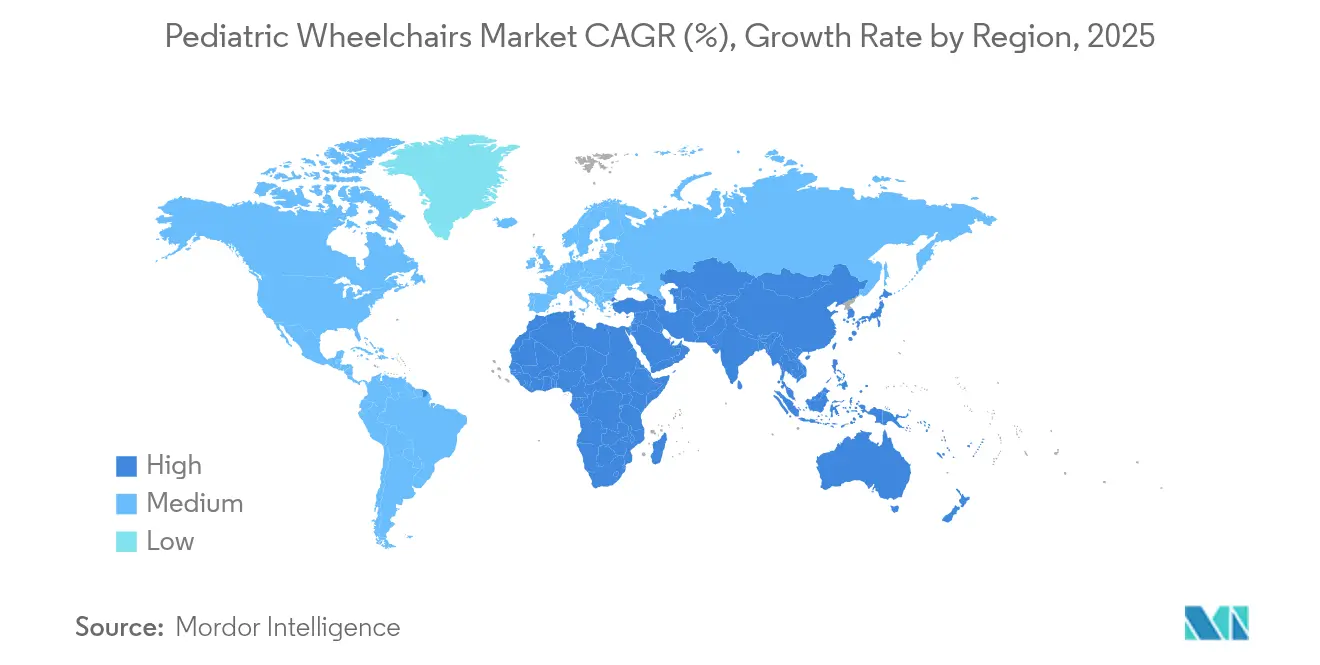

- Por geografía, América del Norte lideró con una participación del 39,02% en 2025; Asia-Pacífico está previsto que crezca más rápido con una CAGR del 11,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sillas de Ruedas Pediátricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de discapacidades pediátricas | +1.8% | Global, mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Programas de financiación gubernamental para tecnologías de asistencia | +1.2% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Avances tecnológicos en sistemas ligeros y de asistencia al impulso | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor gasto en salud y adopción de la atención domiciliaria | +1.1% | Núcleo APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Asientos personalizados impresos en 3D que aceleran la demanda de reemplazo | +0.9% | América del Norte y UE, emergente en APAC | Corto plazo (≤ 2 años) |

| Mandatos de escuelas inclusivas que requieren dispositivos de movilidad en el lugar | +0.7% | Global, con variaciones regulatorias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Discapacidades Pediátricas

La mejora de la atención neonatal está permitiendo que sobrevivan más bebés extremadamente prematuros; sin embargo, muchos desarrollan parálisis cerebral o afecciones neuromusculares que requieren asistencia de movilidad a largo plazo. El diagnóstico más temprano ocurre ahora durante las visitas rutinarias de control del bebé, lo que permite a los clínicos prescribir sillas de ruedas antes y extender el total de años de uso. Esta tendencia demográfica amplía el mercado de sillas de ruedas pediátricas porque se requieren múltiples reemplazos de sillas a medida que los niños crecen. Las Academias Nacionales subrayan que la tecnología de asistencia oportuna mejora la participación en actividades y las perspectivas de empleo futuras.

Programas de Financiación Gubernamental para Tecnologías de Asistencia

Los mandatos federales, como la Ley de Educación para Personas con Discapacidades, garantizan que los niños calificados reciban dispositivos de movilidad sin costo cuando se incluyen en su Programa de Educación Individualizado. La actualización de 2024 de la Sección 504 aclaró las obligaciones de los proveedores, fortaleciendo la cobertura en Medicaid, los distritos escolares y los prestamistas sin fines de lucro.[1]Departamento de Salud y Servicios Humanos de EE. UU., "Norma Final que Revisa la Sección 504 de la Ley de Rehabilitación," hhs.gov Cuarenta y ocho programas estatales de tecnología de asistencia también ofrecen préstamos a bajo interés o intercambios de equipos, reduciendo los gastos de bolsillo de los consumidores. La ampliación de la financiación fomenta la adopción de modelos de mayor especificación, estimulando aún más el mercado de sillas de ruedas pediátricas.

Avances Tecnológicos en Sistemas Ligeros y de Asistencia al Impulso

Los armazones de fibra de carbono y las articulaciones de titanio ahora reducen el peso de la silla hasta en un 30%, mejorando la autopropulsión, mientras que los concentradores inteligentes almacenan perfiles de usuario que optimizan el esfuerzo de impulso en tiempo real. Dispositivos como el Empulse R90 de asistencia al impulso se integran con aplicaciones Bluetooth para que los terapeutas puedan ajustar los parámetros de propulsión de forma remota.[2]Sunrise Medical LLC, "Anuncio de Lanzamiento del Producto Empulse," sunrisemedical.com El prototipo de exoesqueleto blando de la Universidad de Houston combina el análisis de movimiento mediante inteligencia artificial con una actuación suave para ayudar en el entrenamiento de la marcha, lo que señala la convergencia de las sillas de ruedas y los dispositivos ponibles para la rehabilitación pediátrica.[3]Universidad de Houston, "Prototipo de Exoesqueleto Blando para el Entrenamiento de la Marcha Pediátrica," uh.edu

Mayor Gasto en Salud y Adopción de la Atención Domiciliaria

La descentralización de la atención traslada las terapias complejas a los entornos familiares, intensificando la demanda de sillas que maniobren por puertas estrechas y se plieguen en los maleteros de los automóviles. Los módulos de monitoreo domiciliario ahora transmiten la postura de conducción y los signos vitales a los clínicos, reduciendo las visitas a la clínica y alineándose con la preferencia de los pagadores por una atención de menor costo. El crecimiento es más pronunciado en Asia-Pacífico, donde el aumento de los ingresos disponibles y los planes de seguro público amplían el acceso. El mercado de sillas de ruedas pediátricas se beneficia, por tanto, del desplazamiento de los presupuestos de adquisición hacia equipos de atención domiciliaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precio elevado y seguro limitado en mercados emergentes | -1.4% | APAC emergente, MEA, América Latina | Largo plazo (≥ 4 años) |

| Regulaciones complejas de adquisición hospitalaria | -0.8% | Global, más estrictas en mercados regulados | Mediano plazo (2-4 años) |

| Rápido crecimiento del niño que acorta el ciclo de vida del producto | -1.1% | Global | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de motores de tierras raras para modelos motorizados | -0.6% | Global, dependiente de la cadena de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio Elevado y Seguro Limitado en Mercados Emergentes

Una silla de ruedas pediátrica puede costar entre tres y cinco veces el ingreso mensual medio en muchos países de bajos ingresos, lo que empuja a las familias hacia alternativas locales con menos prestaciones. Las brechas en los seguros persisten donde el apoyo a la discapacidad no está integrado en los planes nacionales de salud, lo que limita la adopción de dispositivos premium y modera la trayectoria del mercado de sillas de ruedas pediátricas. La naturaleza fragmentada de las fuentes de financiación obliga a las familias a navegar por complejos procesos de solicitud en múltiples organismos, generando retrasos y cargas administrativas que pueden impedir el acceso oportuno a soluciones de movilidad. La sensibilidad al precio en estos mercados ha impulsado la demanda de alternativas simplificadas y fabricadas localmente que pueden carecer de características avanzadas, pero que proporcionan funcionalidad básica de movilidad a precios accesibles.

Regulaciones Complejas de Adquisición Hospitalaria

Los procesos de licitación de múltiples capas extienden los ciclos de compra más allá de los 12 meses en los grandes hospitales universitarios, retrasando la renovación de flotas obsoletas. Los fabricantes deben navegar por códigos divergentes, aranceles de importación y normas de contenido local, lo que eleva los costos de cumplimiento y presiona a los pequeños participantes. El desafío es particularmente agudo para las sillas de ruedas motorizadas, donde la alta inversión inicial debe amortizarse en un período de uso más corto, lo que genera resistencia a la adopción a pesar de los posibles beneficios funcionales. Los fabricantes están respondiendo con enfoques de diseño modular y componentes ajustables que pueden adaptarse al crecimiento, pero estas soluciones a menudo añaden complejidad y costo a los productos base sin abordar plenamente el desafío fundamental del rápido desarrollo físico en los usuarios pediátricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Sillas Motorizadas Ganan Terreno Mientras las Manuales Siguen Siendo el Núcleo

Los modelos manuales generaron el 60,85% de los ingresos de 2025. Siguen siendo preferidos por su asequibilidad, facilidad de mantenimiento y el ejercicio terapéutico que proporcionan a los niños con suficiente fuerza en la parte superior del cuerpo. La gran base instalada del segmento sostiene un sólido mercado de posventa para cojines, ruedas y kits de crecimiento.

Las sillas de ruedas motorizadas, con una CAGR del 9,18%, atienden a usuarios con limitaciones neuromusculares graves. Los lanzamientos recientes ofrecen controles de joystick proporcional, matriz de cabeza y sorbo y soplo adaptados a la variabilidad motora fina. La telemática en la nube ahora registra el kilometraje, el estado de la batería y los ángulos de asiento, lo que permite a los clínicos ajustar los parámetros de forma remota y programar el servicio preventivo. Tras la corrección en 2024 de los fallos del marcador de velocidad de SmartDrive, los fabricantes de equipos originales reforzaron la validación de software e introdujeron circuitos de frenado redundantes, aumentando la confianza de los cuidadores.

La innovación en baterías compactas de litio-hierro-fosfato reduce el peso y amplía la autonomía, haciendo que las sillas motorizadas sean viables para niños en edad escolar temprana que anteriormente dependían de cochecitos. Durante el período de previsión, se proyecta que el tamaño del mercado de sillas de ruedas pediátricas para modelos motorizados crezca más rápido que cualquier otra categoría, aunque los obstáculos de reembolso en algunas regiones pueden moderar la penetración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Armazón: Las Sillas de Inclinación en el Espacio Reciben Respaldo Clínico

Los armazones plegables controlaron el 48,76% de las ventas en 2025 debido a su portabilidad cotidiana. Los travesaños de liberación rápida actualizados redujeron la profundidad de plegado, permitiendo a las familias guardar las sillas en sedanes pequeños. Los seguros de plegado con una sola mano opcionales apoyan a los cuidadores que gestionan a varios niños.

Los sistemas de inclinación en el espacio, con un crecimiento anual del 8,72%, se prescriben para niños en riesgo de úlceras por presión o compromiso respiratorio. Los clínicos valoran la inclinación posterior de 45 grados y la inclinación anterior de 20 grados para facilitar la alimentación y el compromiso. Los actuadores electrónicos memorizan las posiciones más comunes, ayudando a los maestros a cambiar la postura a lo largo del día escolar sin esfuerzo manual. A pesar del mayor precio, la evidencia clínica de reducción de hospitalizaciones está convenciendo a los pagadores. En consecuencia, se espera que la participación del mercado de sillas de ruedas pediátricas para la inclinación en el espacio se amplíe de manera constante hasta 2031.

Por Usuario Final: La Atención Domiciliaria Domina y se Acelera

Los entornos de atención domiciliaria generaron el 38,90% de las ventas de 2025 y se están expandiendo a una CAGR del 8,31%. Las familias prefieren gestionar la terapia en casa, donde los niños participan en las rutinas diarias. Los dispositivos se envían con una configuración guiada por voz que orienta a los padres en los ajustes del asiento. Los portales de tele-rehabilitación permiten a los terapeutas revisar los datos de conducción y recomendar ajustes de asiento sin visitas a la clínica.

Los hospitales mantienen su importancia para la movilidad posquirúrgica y las evaluaciones iniciales; sin embargo, una vez establecida una prescripción estable, las familias pasan al uso comunitario. Los centros de rehabilitación sirven de puente, ofreciendo laboratorios de marcha y clínicas de habilidades en silla de ruedas. Estas entidades colaboradoras garantizan una demanda constante en todo el mercado de sillas de ruedas pediátricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Digitales Escalan Rápidamente

Los especialistas fuera de línea suministraron el 72,65% de las unidades en 2025. Ofrecen colchonetas de mapeo de presión, flotas de prueba y asistencia con la documentación del seguro. No obstante, el crecimiento en línea de una CAGR del 11,10% señala la aceptación de las consultas remotas. La herramienta de ajuste virtual de Permobil modela la geometría de la silla mediante un escaneo LIDAR con teléfono inteligente, lo que permite a los cuidadores realizar ajustes antes de finalizar la compra.

Los compradores habituales solicitan cada vez más tapicería de repuesto, kits de crecimiento y accesorios a través del comercio electrónico tras un ajuste inicial en persona. Los distribuidores que combinan salas de exposición con portales digitales capturan sinergias entre canales, preservando la calidad del servicio mientras llegan a familias rurales. La expansión del alcance en línea inyecta así nueva demanda en el mercado de sillas de ruedas pediátricas.

Análisis Geográfico

América del Norte lideró con el 39,02% de los ingresos en 2025. La amplia cobertura de seguros bajo las disposiciones de Cribado, Diagnóstico y Tratamiento Temprano y Periódico de Medicaid y las leyes de paridad de pagadores privados sostienen una alta penetración. El cumplimiento de la Ley de Estadounidenses con Discapacidades impulsa a las escuelas y parques a adquirir sillas que se integren con elevadores de transferencia y estructuras de parques infantiles accesibles. Sin embargo, el estrés en la cadena de suministro ha elevado los precios de las baterías y los semiconductores, impulsando a los proveedores hacia el abastecimiento local.

Asia-Pacífico registra la CAGR más rápida del 11,72%, impulsada por la implementación de planes de salud universales y una política agresiva de inclusión de la discapacidad en países como China, Japón y Australia. Los subsidios nacionales y los créditos fiscales ayudaron a los hogares de ingresos medios a adquirir modelos motorizados, ampliando el mercado de sillas de ruedas pediátricas en los centros urbanos. Las estrategias de localización, incluidas las plantas de ensamblaje en Malasia y Vietnam, reducen la exposición arancelaria y cumplen las normas de contenido local, favoreciendo la adopción doméstica.

Europa muestra una expansión constante de un solo dígito bajo. El seguro social cubre los sistemas de inclinación en el espacio de alto costo, pero la austeridad en ciertos estados miembros frena las actualizaciones premium. La mejora continua del Reglamento de Dispositivos Médicos de la UE mantiene elevados los costos de cumplimiento, aunque también protege a los usuarios mediante una estricta vigilancia poscomercialización. América del Sur y Oriente Medio y África siguen siendo mercados con baja penetración, aunque las organizaciones humanitarias y los programas emergentes de tele-rehabilitación están sentando las bases para el crecimiento futuro.

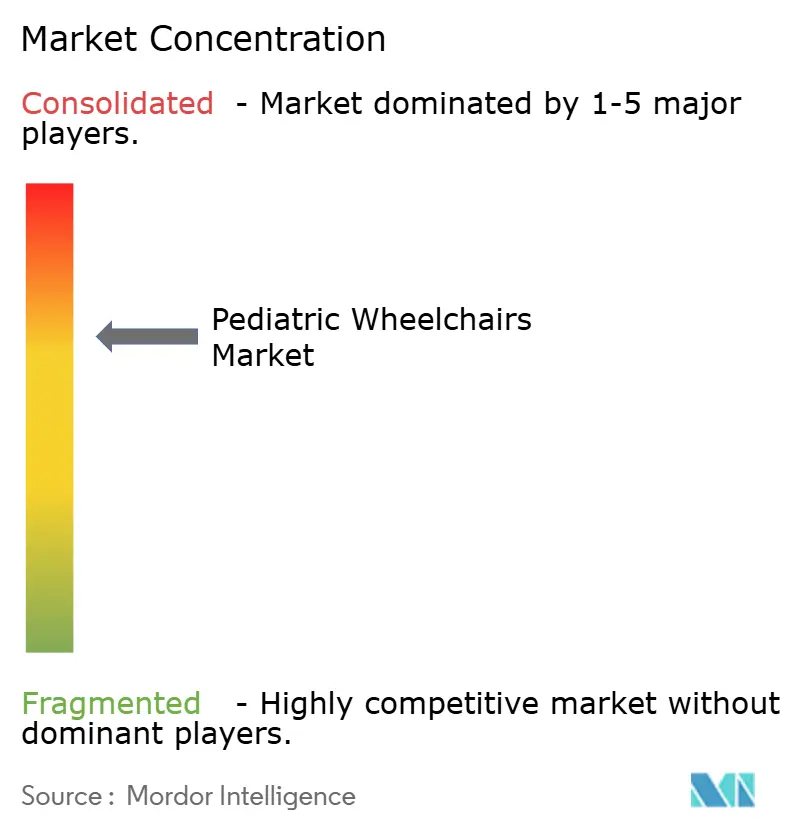

Panorama Competitivo

El mercado está moderadamente consolidado. Sunrise Medical, Permobil e Invacare lideran en alcance global e inversión en I+D. La adquisición en 2024 por parte de MIGA Holdings de la unidad norteamericana de Invacare señaló una nueva inyección de capital destinada a la renovación de productos y mejoras en el servicio al cliente. La adquisición de Ride Designs por parte de Sunrise Medical fortaleció su diferenciación en asientos impresos en 3D, acelerando los ciclos de ajuste a medida. Permobil inauguró un centro de innovación de 14.000 m² con cámaras ambientales y bancos de prueba automatizados, subrayando su compromiso con la creación rápida de prototipos.

Las consolidaciones de capital privado crearon economías de escala, pero elevaron el apalancamiento de deuda en algunos distribuidores, presionando el personal de servicio. Los fabricantes de equipos originales ahora pilotan portales directos al consumidor para salvaguardar la experiencia de marca y recopilar datos de uso para el diseño iterativo. Las empresas emergentes centradas en el análisis de postura mediante inteligencia artificial colaboran con los fabricantes de sillas establecidos en lugar de competir directamente, destacando un modelo de innovación centrado en asociaciones en todo el mercado de sillas de ruedas pediátricas.

El escrutinio regulatorio ha aumentado tras retiradas aisladas de control de motores. Las marcas líderes invierten, por tanto, en circuitos de seguridad redundantes y auditorías de ciberseguridad para ruedas conectadas. La ventaja competitiva depende cada vez más de la integración de hardware, software y servicios clínicos, más que de la fabricación de armazones por sí sola.

Líderes de la Industria de Sillas de Ruedas Pediátricas

Ottobock

MEYRA GmbH

Sunrise Medical

SORG Rollstuhltechnik GmbH

Invacare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Aveanna Healthcare Holdings anunció un acuerdo para adquirir Thrive Skilled Pediatric Care, un importante proveedor de servicios de atención domiciliaria pediátrica que incluye enfermería especializada y terapia para niños con complejidades médicas. Esta adquisición amplía la huella de servicios de Aveanna e integra modelos de atención especializada que apoyan a los usuarios de sillas de ruedas pediátricas en entornos domiciliarios.

- Noviembre de 2024: Permobil inauguró un centro de innovación global de 14.000 metros cuadrados en Sundsvall, Suecia, que combina instalaciones de producción e I+D con características de accesibilidad especializadas y tecnologías de sostenibilidad, incluidos paneles solares y sistemas geotérmicos.

- Noviembre de 2024: MIGA Holdings LLC completó la adquisición del negocio norteamericano de Invacare, creando oportunidades para la optimización operativa y la expansión del mercado en el segmento de sillas de ruedas pediátricas.

- Octubre de 2024: Permobil lanzó las sillas de ruedas manuales ultraligeras TiLite X y TiLite Z con más de 1.000 millones de configuraciones, con pesos de 12,1 libras y 11,3 libras respectivamente, demostrando avances en personalización y reducción de peso para aplicaciones pediátricas.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sillas de ruedas pediátricas como las ventas globales de sillas de ruedas manuales y motorizadas nuevas, de tamaño infantil, diseñadas para usuarios de hasta dieciocho años, que incluyen armazones rígidas, plegables y de inclinación en el espacio vendidas a través de canales fuera de línea y en línea. Según Mordor Intelligence, el mercado se situó en USD 2,05 mil millones en 2025 (mordorintelligence.com).

Las exclusiones del alcance incluyen sillas para adultos reducidas de tamaño para niños y asientos de rehabilitación independientes vendidos sin una base de movilidad.

Descripción General de la Segmentación

- Por Tipo de Producto

- Manual

- Motorizada

- Por Tipo de Armazón

- Rígida

- Plegable

- Inclinación en el Espacio

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Centros de Rehabilitación

- Otros Usuarios Finales

- Por Canal de Distribución

- Fuera de Línea

- En Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a continuación a fisiatras pediátricos, distribuidores de rehabilitación compleja, responsables de adquisiciones y grupos de padres en América del Norte, Europa y Asia. Durante estas conversaciones, obtuvimos claridad sobre los ciclos de reemplazo, los desencadenantes de reembolso y las características emergentes de las sillas inteligentes, cubriendo las brechas de datos identificadas durante el trabajo de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos públicos como la Encuesta Nacional de Entrevistas de Salud de los CDC, los módulos de discapacidad de Eurostat y las tablas de discapacidad infantil de UNICEF que dimensionan la población elegible. Las estadísticas comerciales de UN Comtrade y las declaraciones arancelarias proporcionan precios medios de importación, mientras que portales como RESNA y la iniciativa WHO GATE describen las directrices de diseño.

Los informes financieros de los fabricantes cotizados, las familias de patentes consultadas a través de Questel y las noticias extraídas de Dow Jones Factiva permiten a nuestros analistas monitorear lanzamientos, cambios de capacidad y reajustes de precios. Aquí es donde Mordor Intelligence se diferencia; sin embargo, las fuentes enumeradas siguen siendo ilustrativas y no exhaustivas.

Dimensionamiento del Mercado y Previsión

Nuestro modelo descendente de incidencia a ayuda de movilidad convierte la prevalencia de parálisis cerebral, espina bífida y lesiones traumáticas en demanda anual, que se contrasta con los datos agregados de proveedores muestreados para unidades y precios de venta medios. Insumos como las tendencias de nacimientos vivos, la penetración de la atención domiciliaria, los volúmenes de licitación, el gasto en salud pediátrica y las variaciones cambiarias alimentan una previsión ARIMA que sometemos a pruebas de estrés con escenarios de expertos. Las brechas ascendentes, especialmente en regiones de bajos ingresos, se cubren mediante multiplicadores de penetración calibrados.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, comparamos los resultados con los recuentos de envíos, las anomalías aduaneras y las ediciones anteriores; las variaciones materiales desencadenan una nueva ejecución. Los informes se actualizan anualmente, con actualizaciones intermedias siempre que surjan eventos importantes de política, retirada o reembolso, para que los clientes siempre reciban nuestra visión más reciente.

Por Qué la Línea de Base de Sillas de Ruedas Pediátricas de Mordor es Fiable

Observamos que las estimaciones publicadas a menudo divergen porque las empresas amplían las franjas de edad, agrupan cochecitos deportivos o congelan los tipos de cambio a niveles desactualizados. Los principales factores de brecha aquí incluyen a otros que cuentan usuarios de hasta veintiún años o aplican márgenes minoristas que inflan los valores de 2024.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,05 mil millones (2025) | ||

| USD 2,24 mil millones (2024) | Consultora Global A | Mayor alcance de edad e inclusión de sillas de ruedas deportivas |

| USD 2,50 mil millones (2024) | Revista de la Industria B | Márgenes minoristas aplicados sin validación de incidencia |

La Consultora Global A valoró el mercado en USD 2,24 mil millones en 2024. La Revista de la Industria B lo situó en USD 2,50 mil millones para el mismo año. Estos contrastes demuestran que nuestra rigurosa selección del alcance, el modelado anclado en la incidencia y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sillas de ruedas pediátricas?

El mercado de sillas de ruedas pediátricas está valorado en USD 2,19 mil millones en 2026 y se prevé que alcance USD 3,08 mil millones en 2031.

¿Qué región lidera el mercado de sillas de ruedas pediátricas?

América del Norte ostenta la mayor participación con el 39,02% gracias a la sólida cobertura de seguros y los estrictos mandatos de accesibilidad.

¿Qué segmento de producto crece más rápido?

Las sillas de ruedas motorizadas registran el mayor crecimiento con una CAGR del 9,18% hasta 2031, impulsadas por baterías más ligeras e interfaces de control inteligentes.

¿Por qué los armazones de inclinación en el espacio están ganando popularidad?

Los estudios clínicos demuestran que la inclinación en el espacio mejora el alivio de la presión y la función respiratoria, respaldando una CAGR del 8,72% para este tipo de armazón.

¿Cómo influye la impresión 3D en el diseño de sillas de ruedas pediátricas?

La fabricación aditiva permite la producción precisa y rápida de asientos personalizados, reduciendo los plazos de entrega de ocho semanas a tres y fomentando reemplazos más frecuentes.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos precios de los dispositivos en los mercados emergentes, el rápido crecimiento de los niños que requiere reemplazos frecuentes y la volatilidad del suministro de motores de tierras raras podrían moderar la perspectiva de CAGR del 7,01% del mercado.

Última actualización de la página el: