Tamaño y Participación del Mercado Global de Dispositivos Médicos Pediátricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 46.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos Médicos Pediátricos por Mordor Intelligence

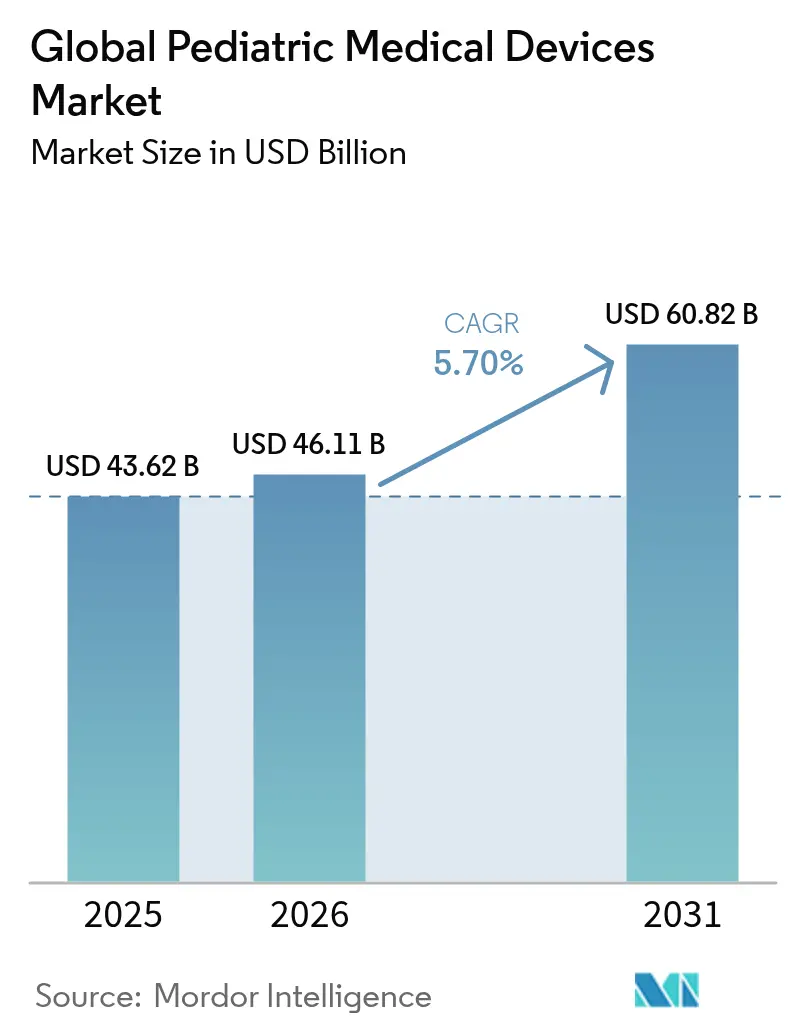

El tamaño del mercado de dispositivos médicos pediátricos fue valorado en USD 43,62 mil millones en 2025 y se estima que crecerá desde USD 46,11 mil millones en 2026 hasta alcanzar USD 60,82 mil millones en 2031, a una CAGR del 5,70% durante el período de pronóstico (2026-2031). Las crecientes tasas de nacimientos prematuros, la creciente demanda de intervenciones mínimamente invasivas adaptadas al tamaño de los niños y las aprobaciones regulatorias constantes de productos innovadores mantienen intacta la trayectoria de crecimiento. América del Norte continúa liderando debido a las maduras normas de reembolso y a los hospitales pediátricos especializados, mientras que Asia-Pacífico gana impulso gracias a los vientos demográficos favorables y al gasto público focalizado en salud. La rápida adopción de herramientas de monitoreo habilitadas con IA impulsa a los fabricantes de dispositivos a integrar inteligencia de software en el hardware heredado, abriendo nuevas fuentes de ingresos. Al mismo tiempo, la necesidad de asegurar biomateriales de grado pediátrico, cumplir con las normas ampliadas de presentación de informes de cadena de suministro e invertir en estudios de seguridad a largo plazo crea una complejidad operativa que solo los actores más ágiles pueden gestionar.

Conclusiones Clave del Informe

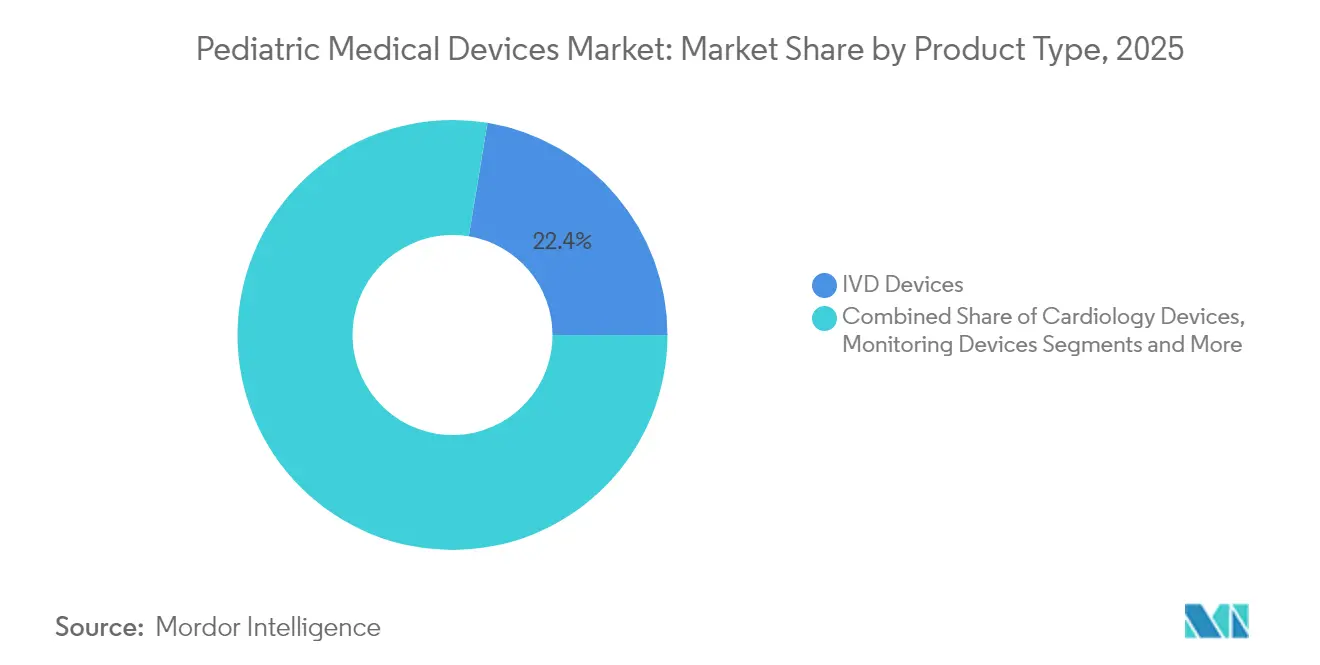

- Por tipo de producto, los dispositivos de IVD representaron el 22,40% de la participación del mercado de dispositivos médicos pediátricos en 2025, mientras que se proyecta que los dispositivos de monitoreo registren la CAGR más rápida del 6,15% hasta 2031.

- Por usuario final, los hospitales capturaron el 53,70% de la participación en ingresos en 2025 y se espera que los entornos de atención domiciliaria crezcan a una CAGR del 6,55% hasta 2031.

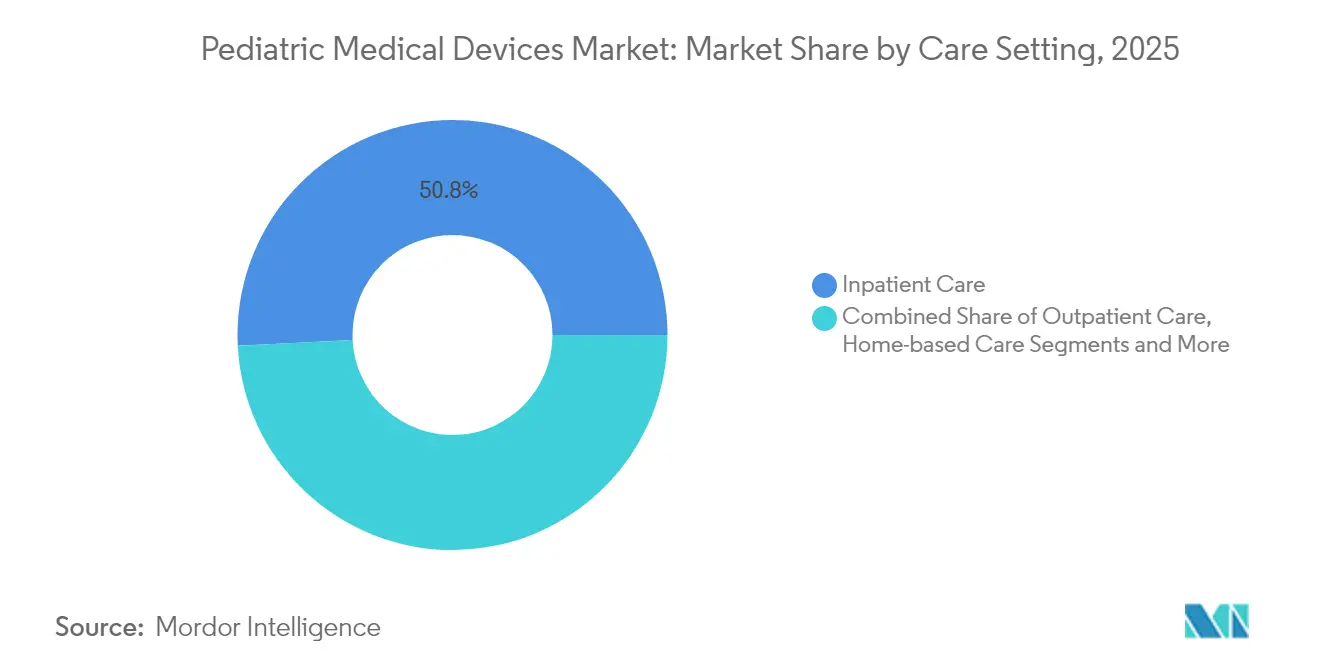

- Por entorno de atención, los entornos de hospitalización representaron el 50,80% del tamaño del mercado de dispositivos médicos pediátricos en 2025, mientras que la atención domiciliaria se expandirá a una CAGR del 6,95% entre 2026 y 2031.

- Por tecnología, los dispositivos convencionales controlaron el 48,20% del mercado en 2025 y se prevé que los dispositivos habilitados con IA aumenten a una CAGR del 7,05%.

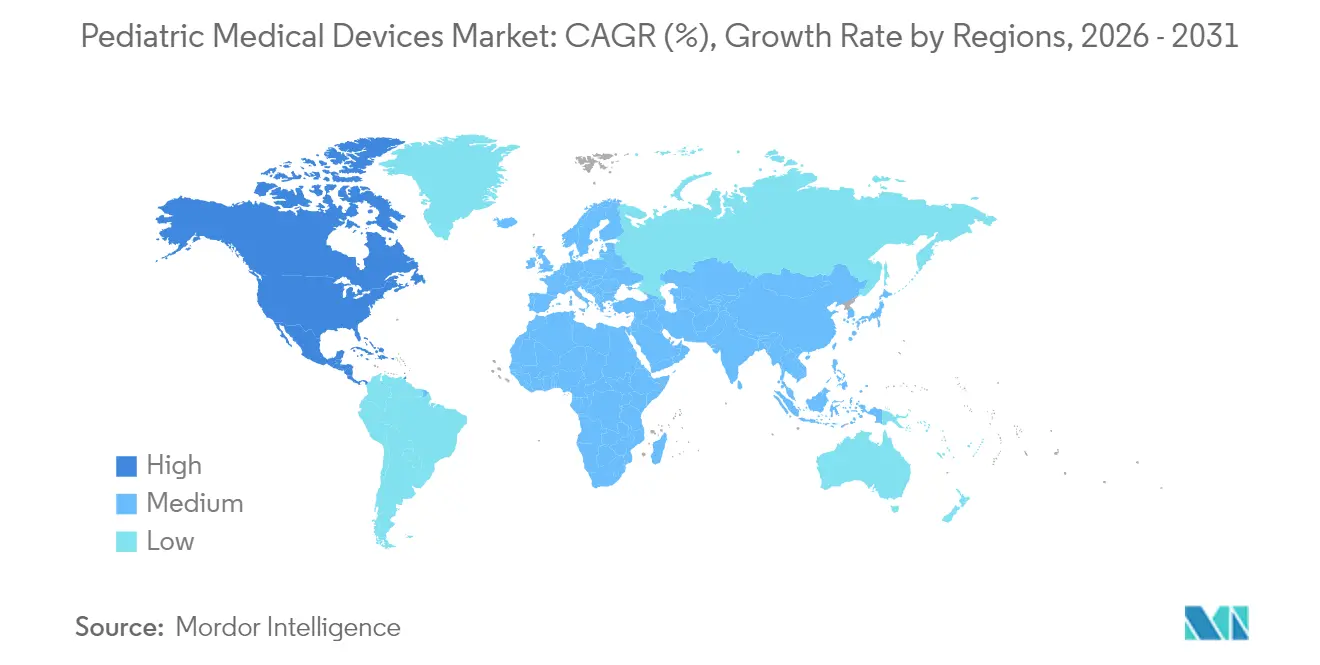

- Por geografía, América del Norte representó el 43,10% de la participación del mercado de dispositivos médicos pediátricos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,08%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Médicos Pediátricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia creciente de nacimientos prematuros | +1.2% | Global, con mayor impacto en América del Norte y regiones en desarrollo | Mediano plazo (2-4 años) |

| Expansión de infraestructura hospitalaria enfocada en pediatría | +0.8% | Núcleo de Asia-Pacífico, con extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Rápida adopción de intervenciones cardíacas mínimamente invasivas | +1.0% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Implementación de reembolsos por monitoreo remoto domiciliario | +0.7% | América del Norte, adopción temprana en la UE | Mediano plazo (2-4 años) |

| Nuevos códigos de reembolso en EE. UU. y partes de Europa | +0.5% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Implantes personalizados impresos en 3D para anomalías raras | +0.6% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incidencia Creciente de Nacimientos Prematuros

Los nacimientos prematuros alcanzaron el 10,4% en los Estados Unidos por tercer año consecutivo. India registra aproximadamente 1,5 millones de partos prematuros cada año, lo que impulsa una demanda sostenida de incubadoras, sondas y ventiladores. Estas estadísticas obligan a los fabricantes a miniaturizar los dispositivos y extender su durabilidad para ciclos de atención neonatal más prolongados, impulsando directamente el mercado de dispositivos médicos pediátricos.

Expansión de Infraestructura Hospitalaria Enfocada en Pediatría

El programa de "años de servicios pediátricos y de salud mental" de China (2025-2027) enumera ocho iniciativas que refuerzan las salas pediátricas especializadas y los centros de especialistas. Rainbow Children's Medicare de India ahora gestiona 1.715 camas en 17 hospitales con una ocupación que pasó del 44,6% al 55,4% en dos ejercicios fiscales, lo que señala una mayor rotación e intensidad de aprovisionamiento. Prestamistas multilaterales como el Banco Asiático de Inversión en Infraestructura financian nuevos pabellones pediátricos en Filipinas, donde la densidad de camas sigue siendo baja con 0,89 por 1.000 habitantes. Estas expansiones de infraestructura física se traducen en renovaciones continuas de equipamiento de capital que sustentan el mercado de dispositivos médicos pediátricos.

Rápida Adopción de Intervenciones Cardíacas Mínimamente Invasivas

La FDA autorizó el Sistema de Stent Minima para neonatos de tan solo 1,5 kg, registrando una tasa de éxito del procedimiento del 97,6% sin complicaciones mayores. El Oclusor Piccolo Amplatzer cierra el conducto arterioso persistente en lactantes prematuros con una eficacia superior al 98% [1]Abbott, "Datos Clínicos del Oclusor Piccolo Amplatzer," abbott.com. Las técnicas modificadas de tapón vascular logran un 91% de éxito en procedimientos de restricción del flujo pulmonar, reduciendo el tiempo operatorio cuando los clínicos optan por la vía transjugular. Estos resultados acortan las estancias en UCI y desencadenan un cambio a largo plazo hacia soluciones basadas en catéter, ampliando el mercado de dispositivos médicos pediátricos.

Implementación de Reembolsos por Monitoreo Remoto Domiciliario

En su conjunto de normas de 2025, el CMS aumentó los pagos de atención domiciliaria en un 2,7% y ordenó a las agencias publicar sus capacidades de servicios pediátricos. Los biosensores electrónicos epidérmicos habilitados con IA ahora se adhieren a la frágil piel neonatal con mínima irritación manteniendo señales de alta fidelidad. La Banda SONU, autorizada por la FDA en junio de 2025, ofrece terapia vibratoria acústica e informa un 80% de alivio de síntomas en niños congestionados en 15 minutos. Estos reembolsos y lanzamientos de productos aceleran la transferencia tecnológica del hospital al hogar, expandiendo el volumen direccionable para el mercado de dispositivos médicos pediátricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pequeños grupos de pacientes direccionables limitan el retorno sobre la inversión | -0.9% | Global, con impacto particular en segmentos de enfermedades raras | Largo plazo (≥ 4 años) |

| Rigurosos requisitos de evidencia de seguridad de la FDA y la UE | -0.6% | América del Norte y UE, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Escasez de grandes conjuntos de datos pediátricos de alta calidad | -0.4% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez en la cadena de suministro de biomateriales de grado pediátrico | -0.3% | Global, con mayor impacto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pequeños Grupos de Pacientes Direccionables Limitan el Retorno sobre la Inversión

Las aprobaciones humanitarias cubren dispositivos que tratan afecciones que afectan a menos de 200.000 pacientes estadounidenses al año, como el cartucho de SeaStar Medical para la lesión renal aguda pediátrica [2]Administración de Alimentos y Medicamentos, "Orientación sobre el Desarrollo de Dispositivos Médicos Pediátricos," fda.gov. OrthoPediatrics, enfocada exclusivamente en pacientes jóvenes, ha instalado 71 sistemas ortopédicos y aun así depende de precios premium y adquisiciones para escalar. Los volúmenes limitados diluyen el retorno de la investigación y el desarrollo, lo que ralentiza el lanzamiento de nuevos productos que de otro modo ampliarían el mercado de dispositivos médicos pediátricos.

Rigurosos Requisitos de Evidencia de Seguridad de la FDA y la UE

La guía de la FDA de octubre de 2024 ahora solicita estudios neuroevolutivos a largo plazo sobre dispositivos neonatales, lo que incrementa los costos y los plazos de los ensayos. El Reglamento UE MDR 2024/1860 obliga a los fabricantes a registrar las interrupciones del suministro y amplía los plazos para los dispositivos heredados hasta 2028, añadiendo cargas de documentación [3]EUR-Lex, "Reglamento (UE) 2024/1860," eur-lex.europa.eu. Las acciones de cumplimiento, como la carta de advertencia de 2024 a Trexo Robotics por deficiencias en el control del diseño, muestran las verdaderas implicaciones financieras. Estas barreras ralentizan la entrada al mercado y moderan el crecimiento en el mercado de dispositivos médicos pediátricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo de IVD con Impulso en Monitoreo

Los dispositivos de IVD capturaron el 22,40% de la participación del mercado de dispositivos médicos pediátricos en 2025, subrayando su centralidad en la toma de decisiones clínicas. Se proyecta que los dispositivos de monitoreo registren una CAGR del 6,15% hasta 2031 a medida que los equipos de atención transitan del muestreo episódico a los flujos de datos continuos. El juguete de peluche equipado con IA que evalúa el neurodesarrollo infantil subraya cómo los sensores ambientales migran hacia factores de forma amigables para los niños. Los dispositivos de cardiología siguen beneficiándose de avances basados en catéter como el Stent Minima. Las plataformas respiratorias y de anestesia se mantienen estables dada la alta cantidad de nacimientos prematuros que requieren soporte ventilatorio. La escasez de suministros en polímeros especializados ocasionalmente obliga a los clínicos a reutilizar líneas para adultos, destacando la importancia de la innovación en materiales para el mercado de dispositivos médicos pediátricos.

Los actores en diagnóstico por imagen añaden módulos de aprendizaje profundo a las consolas de ultrasonido y rayos X, mientras que los auxiliares de otorrinolaringología y movilidad reciben un impulso de dispositivos portátiles como la Banda SONU. En conjunto, estas innovaciones anclan la diversificación que sostiene el tamaño del mercado de dispositivos médicos pediátricos tanto en entornos hospitalarios como domiciliarios.

Por Usuario Final: Dominio Hospitalario Frente al Auge de la Atención Domiciliaria

Los hospitales controlaron el 53,70% de los ingresos en 2025 gracias a los procedimientos de alta complejidad y los contratos de suministro integrados. Sin embargo, los entornos de atención domiciliaria se prevé que aumenten un 6,55% anual a medida que el reembolso y la tecnología convergen para permitir intervenciones avanzadas fuera de los muros hospitalarios. Los laboratorios enfrentan una reducción en los volúmenes de muestras a medida que los analizadores en el punto de atención y los sensores mínimamente invasivos redirigen las pruebas más cerca de los pacientes. Las clínicas pediátricas adoptan unidades de ultrasonido compactas que agilizan el triaje y mejoran el rendimiento. El tamaño del mercado de dispositivos médicos pediátricos para cirugías ambulatorias aumenta gradualmente a medida que los enfoques transcatéter eliminan la necesidad de reparación abierta. Los sistemas de vacío para heridas asistidos por IA y los biosensores permiten a las familias gestionar la recuperación en casa, aliviando la carga hospitalaria y reconfigurando los patrones de demanda en el mercado de dispositivos médicos pediátricos.

Por Entorno de Atención: Estabilidad en Hospitalización Frente a la Innovación en Atención Domiciliaria

Los establecimientos de hospitalización aún albergan el 50,80% del mercado en 2025 por valor, pero el crecimiento es moderado en comparación con otros entornos. Las salas de urgencias y las unidades de cuidados críticos siguen siendo indispensables para los neonatos frágiles, manteniendo ciclos básicos de equipamiento. Las unidades ambulatorias ganan participación mediante correcciones transcatéter en el mismo día que evitan la hospitalización nocturna. Sobre todo, la atención domiciliaria, con un crecimiento previsto del 6,95% anual, desbloquea nuevos canales de aprovisionamiento para monitores inalámbricos, estimuladores portátiles y aplicaciones de terapia guiada por IA. La autorización de la Banda SONU ilustra cómo el hardware definido por software ahora califica para reembolsos tradicionalmente reservados para equipos médicos duraderos. Como resultado, el mercado de dispositivos médicos pediátricos continúa inclinándose hacia entornos de uso distribuido que favorecen diseños ligeros y fáciles de usar.

Por Tecnología: Los Dispositivos Habilitados con IA Interrumpen los Flujos de Trabajo Convencionales

Las plataformas convencionales aún representan el 48,20% del gasto en 2025 porque se ajustan a los protocolos de atención establecidos y cuentan con amplia familiaridad regulatoria. Sin embargo, se prevé que los dispositivos habilitados con IA aumenten un 7,05% anual a medida que los algoritmos mejoran la precisión y personalizan la terapia. El parche de presión arterial sin manguito de Nanowear obtuvo el estatus 510(k) y está orientado al monitoreo de hipertensión pediátrica. Los implantes impresos en 3D, incluidas las válvulas cardíacas biorreabsorbibles de los socios de Georgia Tech, tienen como objetivo eliminar las cirugías repetidas al adaptarse al crecimiento. Las innovaciones basadas en catéter extienden la terapia mínimamente invasiva a cohortes más jóvenes. Los diseños híbridos que superponen análisis a componentes mecánicos están en posición de ampliar la propuesta de valor, profundizando la huella del mercado de dispositivos médicos pediátricos.

Análisis Geográfico

América del Norte representó el 43,10% del mercado de dispositivos médicos pediátricos en 2025, una posición impulsada por el reembolso confiable y un activo proceso regulatorio. La etiqueta de avance de la FDA para el Stent Minima y la autorización de junio de 2025 para la Banda SONU muestran cómo las aprobaciones rápidas convierten la investigación en herramientas a pie de cama fda.gov. La norma de pago del CMS de 2025 refuerza aún más la adopción domiciliaria. Canadá se beneficia de normas armonizadas y flujos de dispositivos transfronterizos, mientras que la brecha de infraestructura de México deja margen para proveedores extranjeros.

Se prevé que Asia-Pacífico crezca a un 7,08% hasta 2031, superando a todas las demás regiones. El impulso de servicios pediátricos 2025-2027 de China establece un ancla de política, mientras que el segmento pediátrico de India, equivalente al 33% del gasto nacional en atención médica, debería alcanzar USD 33,5 mil millones en 2026. Los crecientes costos de prematuridad en Corea del Sur y la adopción temprana de terapias con catéter en Japón crean un terreno fértil para dispositivos de alta gama. Las alianzas de investigación regionales están armonizando los estándares de práctica y ampliando el tamaño del mercado de dispositivos médicos pediátricos para proveedores multinacionales y nacionales por igual.

Europa aprovecha el Reglamento UE MDR 2024/1860 para reforzar la seguridad al tiempo que ofrece ventanas de transición hasta 2028. Alemania, Francia y el Reino Unido encabezan los programas de investigación y desarrollo, mientras que España e Italia amplían sus UCI pediátricas. El resultado de mortalidad cero de Líbano en la paliación híbrida del síndrome del corazón izquierdo hipoplásico subraya cómo la excelencia clínica puede surgir más allá de los centros tradicionales. América del Sur y el Medio Oriente y África registran una adopción más lenta, pero reciben apoyo de prestamistas globales y donaciones de multinacionales que gradualmente hacen crecer el mercado de dispositivos médicos pediátricos.

Panorama regulatorio

Los dispositivos médicos pediátricos operan bajo vías de alta evidencia en los principales mercados. En Estados Unidos, los requisitos de la FDA cubren la información de uso pediátrico en las presentaciones cuando está disponible, y también exigen que los patrocinadores justifiquen la extrapolación de datos de adultos cuando el curso de la enfermedad y los efectos del dispositivo son suficientemente similares. El marco de la Pediatric Medical Device Safety and Improvement Act continúa moldeando la generación de informes y la supervisión posterior a la comercialización, y las actualizaciones de las guías de la FDA, incluido el énfasis de octubre de 2024 en el seguimiento neurodesarrollo a largo plazo para dispositivos neonatales, elevan el nivel exigido en cuanto a evidencia clínica y documentación.

En Europa, el acceso al mercado está regido por el Reglamento de Dispositivos Médicos de la UE (UE) 2017/745 (MDR). Los plazos de transición para dispositivos heredados se extienden hasta 2027/2028, lo que añade restricciones de capacidad de los organismos notificados y presión de cumplimiento para SKU pediátricos de menor volumen. Junto con la implementación del MDR, la Comisión Europea anunció una propuesta en diciembre de 2025 para simplificar elementos del sistema regulatorio de dispositivos médicos de la UE, lo que destaca la atención de las políticas sobre la carga administrativa y la continuidad del suministro de dispositivos esenciales, incluidas las categorías pediátricas.

Análisis de la cadena de valor

La cadena de valor de los dispositivos médicos pediátricos comienza con la identificación de necesidades pediátricas y controles de diseño que tienen en cuenta el crecimiento, la fragilidad de la piel y la anatomía pequeña. Luego avanza a través del prototipado, la verificación y validación, y la generación de evidencia clínica en hospitales infantiles y unidades neonatales. El abastecimiento de componentes y la fabricación a menudo se ven limitados por los bajos volúmenes y los insumos especializados, particularmente biomateriales de grado pediátrico y componentes miniaturizados, lo que impulsa a muchos proveedores hacia el ensamblaje manual o semimanual y listas de materiales con múltiples proveedores en lugar de conjuntos totalmente integrados y específicos para pediatría.

Los actores regulatorios y clínicos también ejercen una influencia desproporcionada en la cadena porque el acceso depende de las indicaciones etiquetadas y de la vigilancia sostenida posterior a la comercialización. El seguimiento de escasez de la FDA y los debates públicos más amplios sobre las vulnerabilidades de la cadena de suministro de dispositivos médicos señalan cómo las restricciones de capacidad de esterilización (incluida la disponibilidad de óxido de etileno), los problemas de calidad y la capacidad de fabricación de nicho pueden interrumpir productos pediátricos críticos. Redes multiactor como SHIP-MD (System of Hospitals for Innovation in Pediatrics - Medical Devices) se utilizan para fortalecer los paquetes de evidencia y mejorar la eficiencia de las presentaciones pediátricas, mientras que los hospitales y las estructuras de compra grupal incorporan cada vez más la resiliencia del suministro y los informes de continuidad en las decisiones de adquisición.

Panorama Competitivo

El mercado de dispositivos médicos pediátricos muestra una fragmentación moderada, con los cinco principales proveedores que poseen una participación combinada estimada del 45-50%. Abbott y Medtronic expanden las asociaciones de entrega automatizada de insulina, integrando sensores y bombas para jóvenes diabéticos. GE HealthCare colabora con NVIDIA para incorporar IA en tiempo real en el ultrasonido portátil, y el Hospital Infantil de Cincinnati co-crea centros de innovación que prueban estas herramientas in situ. Edwards Lifesciences adquirió recientemente Innovalve Medical para asegurar la propiedad intelectual de válvulas mitrales orientada a implantes de cuerpo pequeño.

Los actores especializados utilizan la especialización para superar su tamaño. OrthoPediatrics dedica todo su catálogo a los niños y reforzó su capacidad adquiriendo Boston Orthotics & Prosthetics. SeaStar Medical utiliza la vía de Exención para Dispositivos Humanitarios para comercializar cartuchos de filtración para la lesión renal aguda pediátrica. Empresas disruptivas como SoundHealth demuestran que los avances en nichos pueden escalar una vez que emerge un camino claro de reembolso. La resiliencia de la cadena de suministro ahora forma parte de las licitaciones, con compradores que prefieren a proveedores que cumplen con la nueva norma de notificación de interrupciones de la UE.

La competencia está pasando del hardware puro a los ecosistemas de soluciones que fusionan IA, conectividad y geometría personalizada. Los proveedores que dominan la presentación rápida de expedientes regulatorios y los sustitutos de materiales para polímeros restringidos obtienen ventajas de precio y fosos defensivos en el mercado de dispositivos médicos pediátricos en evolución.

Líderes de la Industria Global de Dispositivos Médicos Pediátricos

TSE MEDICAL

Hamilton Medical

Fritz Stephan GmbH

GE Healthcare

Ningbo David Medical Device Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco sigue siendo más visible donde se requiere dimensionamiento específico para la anatomía y soporte de larga duración, especialmente en equipos de cuidados intensivos neonatales y pediátricos y en soporte cardíaco pediátrico. La escasez y las opciones etiquetadas limitadas continúan apareciendo en la práctica clínica. Los fabricantes de dispositivos tienen margen para diferenciarse mediante configuraciones pediátricas prioritarias de plataformas de monitoreo y respiratorias, combinando sensores miniaturizados con dispositivos portátiles aptos para niños, seguros para la piel, y características de software diseñadas para reducir la fatiga por alarmas y respaldar flujos de trabajo en el hogar. Esta dirección se refleja en el ritmo de autorizaciones de la FDA para dispositivos conectados orientados a pediatría, incluida la autorización de la FDA para el SONU Band de SoundHealth en junio de 2025, y en los fabricantes que amplían las capacidades de gestión de oxígeno en plataformas de ventiladores y terapia de alto flujo.

La oportunidad también proviene de reducir la carga de generación de evidencia que ralentiza la comercialización para cohortes pequeñas. Los programas e infraestructura que reducen el riesgo de los ensayos y las presentaciones regulatorias, incluido el programa de subvenciones Pediatric Device Consortia respaldado por la FDA (autorizado bajo la ley de dispositivos pediátricos de 2007 y reautorizado mediante la Food and Drug Omnibus Reform Act de 2022), y redes de innovación lideradas por hospitales como SHIP-MD, están construyendo vías más estandarizadas para que los prototipos avancen hacia productos etiquetados. En paralelo, las acciones de política en Europa, incluida la propuesta de la Comisión Europea de diciembre de 2025 para simplificar aspectos del marco de dispositivos médicos de la UE, señalan un impulso activo para reducir la fricción administrativa que se ha asociado con la disponibilidad restringida de ciertas categorías de dispositivos de bajo volumen.

Desarrollos recientes del sector

- Junio de 2026: Hamilton Medical introdujo la funcionalidad de gestión de oxígeno O2 assist en sus ventiladores HAMILTON-C6, HAMILTON-C1, HAMILTON-T1 y el dispositivo de terapia de oxígeno de alto flujo HAMILTON-HF90 para uso en adultos, pediátrico y neonatal. El lanzamiento amplía las funciones de soporte de oxígeno de circuito cerrado a entornos de atención pediátrica donde la carga de trabajo y la variabilidad de la titulación son altas, fortaleciendo la fidelidad a la plataforma en las UCI y entornos de traslado.

- Junio de 2026: La FDA emitió una Alerta Temprana relacionada con los sistemas de reanimación infantil de GE HealthCare (Giraffe y Panda) tras una notificación al cliente con fecha del 8 de mayo de 2026 que destacó un problema en el eje de la perilla del mezclador que puede provocar una entrega incorrecta de oxígeno en determinadas configuraciones. La acción incrementa la intensidad de cumplimiento y servicio para las bases instaladas en reanimación neonatal, y puede reorientar temporalmente las decisiones de compra hacia proveedores con capacidad demostrable de gestión de riesgos y corrección en campo.

- Junio de 2025: SoundHealth recibió la autorización de la FDA para el SONU Band, un dispositivo portátil habilitado con IA destinado a aliviar la congestión nasal de moderada a grave en niños de 12 años en adelante. La autorización refuerza el impulso hacia dispositivos etiquetados para pediatría y orientados al software que pueden desplegarse fuera de la atención aguda, apoyando el traslado de terapias y monitoreo seleccionados hacia entornos domiciliarios y ambulatorios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos médicos pediátricos abarca los dispositivos médicos utilizados para diagnosticar, monitorear, apoyar o tratar a pacientes desde el nacimiento hasta los 18 años, donde el uso del producto y su dimensionamiento están diseñados o etiquetados para necesidades y entornos de atención pediátrica.

Exclusiones del alcance: excluimos los dispositivos exclusivos para adultos que simplemente se utilizan en salas pediátricas, los desechables de un solo uso de rutina y el software independiente que no se entrega como parte de un sistema de dispositivos regulado.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de IVD

- Dispositivos de Cardiología

- Dispositivos de Anestesia y Cuidado Respiratorio

- Dispositivos de UCI Neonatal

- Dispositivos de Monitoreo

- Dispositivos de Diagnóstico por Imagen

- Otros (ORL, Ortopedia, Auxiliares de Movilidad)

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Clínicas Pediátricas

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Por Entorno de Atención

- Atención de Hospitalización

- Atención Ambulatoria

- Atención Domiciliaria

- Atención de Emergencia y Cuidados Críticos

- Por Tecnología

- Dispositivos Convencionales

- Dispositivos Portátiles y Conectados

- Dispositivos Habilitados con IA

- Dispositivos Personalizados Impresos en 3D

- Catéter Mínimamente Invasivo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Medio Oriente y África

- CCG

- Sudáfrica

- Resto de Medio Oriente y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para mapear el conjunto de demanda, las vías de atención y la definición práctica de lo que cuenta como un dispositivo pediátrico en términos de ingresos. Revisamos fuentes públicas como las bases de datos de dispositivos de la FDA de EE. UU., las estadísticas de salud infantil de los CDC de EE. UU. y la OMS, los indicadores de gasto en salud de la OCDE, y los datos de población y cohortes de edad del Banco Mundial. Como contexto de apoyo, también recurrimos a revistas clínicas revisadas por pares sobre resultados de atención neonatal y pediátrica, y a materiales de asociaciones pediátricas y de dispositivos médicos.

En el lado de la oferta, examinamos informes anuales de empresas, comunicados de prensa regulatorios, presentaciones a inversionistas y transcripciones de resultados para comprender la combinación de productos y la exposición regional, seguido de un uso moderado de suscripciones pagas para datos financieros de empresas y bases de datos de patentes cuando se necesita aclarar el posicionamiento del producto. Debido a que la información pública es desigual entre las categorías de dispositivos, estos insumos se utilizan principalmente para establecer límites de referencia, no para sumar mecánicamente ingresos. Las fuentes citadas aquí son solo ilustrativas, y se utilizan muchas otras referencias para la recopilación, verificación cruzada y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba la lógica de dimensionamiento, ajustar los supuestos y validar qué se cuenta como ingreso específicamente pediátrico frente a las ventas más amplias de dispositivos. Hablamos con fabricantes, distribuidores, personal de adquisiciones hospitalarias y clínicos en las principales regiones para que el modelo refleje cómo difieren los volúmenes, los precios y la adopción entre la UCI neonatal, la pediatría hospitalaria y la atención pediátrica ambulatoria. Los datos se conciertan entre los grupos de encuestados para que ningún punto de vista individual determine el resultado final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXOs): 16% | APAC: 38% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 47% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las cohortes de población pediátrica y los patrones de utilización de la atención se traducen en señales de demanda de dispositivos, y luego se convierten en valor utilizando precios a nivel de categoría y ciclos de reemplazo. En la práctica, el conjunto de demanda se conforma utilizando indicadores como las tasas de nacimientos prematuros y de ingreso a la UCIN, los volúmenes de procedimientos pediátricos en especialidades clave, la utilización de imágenes y monitoreo en niños, las normas de reemplazo y vida útil de los dispositivos, y el ritmo de las autorizaciones regulatorias específicas para pediatría.

Después de generar los totales de arriba hacia abajo, los corroboramos utilizando aproximaciones selectivas de abajo hacia arriba, incluidas divisiones de ingresos de proveedores muestreados por líneas pediátricas, verificaciones de canal sobre precios de venta promedio típicos y comprobaciones cruzadas con patrones de adquisición hospitalaria. Cuando los datos de abajo hacia arriba son escasos, las brechas se gestionan mediante una lógica de proxy conservadora, como el uso de categorías de dispositivos pediátricos adyacentes con comportamiento de utilización y precios similares, seguido de un ajuste final una vez que converge la retroalimentación de las entrevistas.

Para la previsión, aplicamos principalmente un análisis de escenarios respaldado por extrapolación basada en tendencias, donde los escenarios se vinculan con variables como las tendencias de natalidad, la carga de enfermedades crónicas pediátricas, la dirección del gasto en salud y el momento de adopción de soluciones pediátricas de tamaño más nuevo. Los supuestos se refinan para que la previsión permanezca coherente con lo que los usuarios clínicos y los equipos comerciales esperan que sea factible durante el período.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes, incluida la dirección del gasto regional en salud, los volúmenes de pacientes pediátricos y las narrativas de adopción a nivel de categoría que se plantean repetidamente en las entrevistas. Se identifican los valores atípicos, y se revisan los factores detrás de la variación para que los cambios de combinación o los picos puntuales no se traten como demanda estable.

Antes de la aprobación final, las estimaciones pasan por revisiones de analistas en varias etapas donde se verifica la coherencia de los insumos, las fórmulas y los movimientos de un año a otro. Cuando ocurre un evento material, como un cambio regulatorio importante o un gran cambio en el comportamiento de compra hospitalaria, volvemos a contactar a las fuentes para confirmar qué cambió y actualizar los supuestos. El informe se actualiza anualmente, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de dispositivos médicos pediátricos de Mordor Intelligence en comparación con otras estimaciones publicadas

Diferentes editores a menudo informan tamaños de mercado distintos para los dispositivos médicos pediátricos porque no siempre cuentan los mismos límites de dispositivos, eligen diferentes años base y aplican distintos supuestos de precios y adopción para el período de previsión.

Al verificar el etiquetado exclusivamente pediátrico, actualizar los supuestos de combinación y precios por categoría de dispositivo y región, y luego validar frente a señales de utilización de la atención, Mordor Intelligence mantiene la estimación vinculada a los ingresos específicamente pediátricos en lugar de incorporar amplias ventas de dispositivos para adultos que se utilizan ocasionalmente en niños.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 46,11 mil millones de USD (2026) | |

| Editorial de Salud A | 30,70 mil millones de USD (2023) | Utiliza un año base más temprano y una ventana de previsión diferente, y el alcance parece más amplio en dispositivos generales de atención pediátrica sin separar de manera consistente el etiquetado específico pediátrico de los ingresos más amplios de dispositivos. |

| Casa de Investigación B | 17,03 mil millones de USD (2024) | Aplica una captura de valor más estrecha con un marco de previsión de largo plazo, y la lista de productos sugiere reglas de inclusión diferentes, lo que puede subestimar las categorías impulsadas por hospitales cuando el uso pediátrico está integrado en compras de sistemas más grandes. |

La dispersión en los valores publicados se explica en gran medida por lo que se cuenta como ingreso específicamente pediátrico, además de las diferencias en la elección del año base y en cómo se trata la progresión de precios a lo largo del tiempo. Con límites de alcance claramente definidos y comprobaciones repetibles frente a la utilización y la combinación de categorías, el modelo es más fácil de auditar y actualizar cuando cambian las señales reales de demanda.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Dispositivos Médicos Pediátricos?

Se espera que el tamaño del Mercado Global de Dispositivos Médicos Pediátricos alcance USD 46,11 mil millones en 2026 y crezca a una CAGR del 5,70% para llegar a USD 60,82 mil millones en 2031.

¿Qué segmento de producto lidera el mercado?

Los dispositivos de IVD ocuparon la primera posición con una participación de mercado del 22,40% en 2025.

¿Quiénes son los actores clave en el Mercado Global de Dispositivos Médicos Pediátricos?

TSE MEDICAL, Hamilton Medical, Fritz Stephan GmbH, GE Healthcare y Ningbo David Medical Device Co. Ltd son las principales empresas que operan en el Mercado Global de Dispositivos Médicos Pediátricos.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Dispositivos Médicos Pediátricos?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,08% hasta 2031 impulsada por el crecimiento demográfico y las inversiones focalizadas en atención médica.

¿Qué región tiene la mayor participación en el Mercado Global de Dispositivos Médicos Pediátricos?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Dispositivos Médicos Pediátricos.

Última actualización de la página el: