Tamaño y Participación del Mercado de Sillones Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

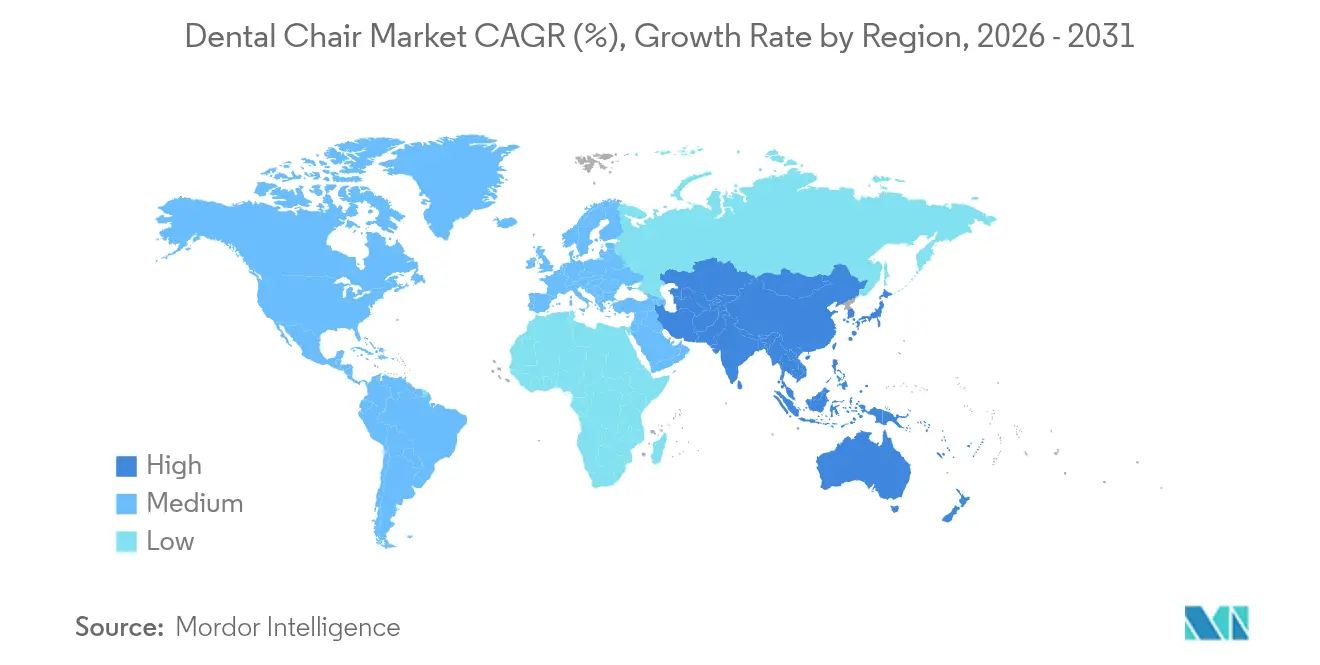

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

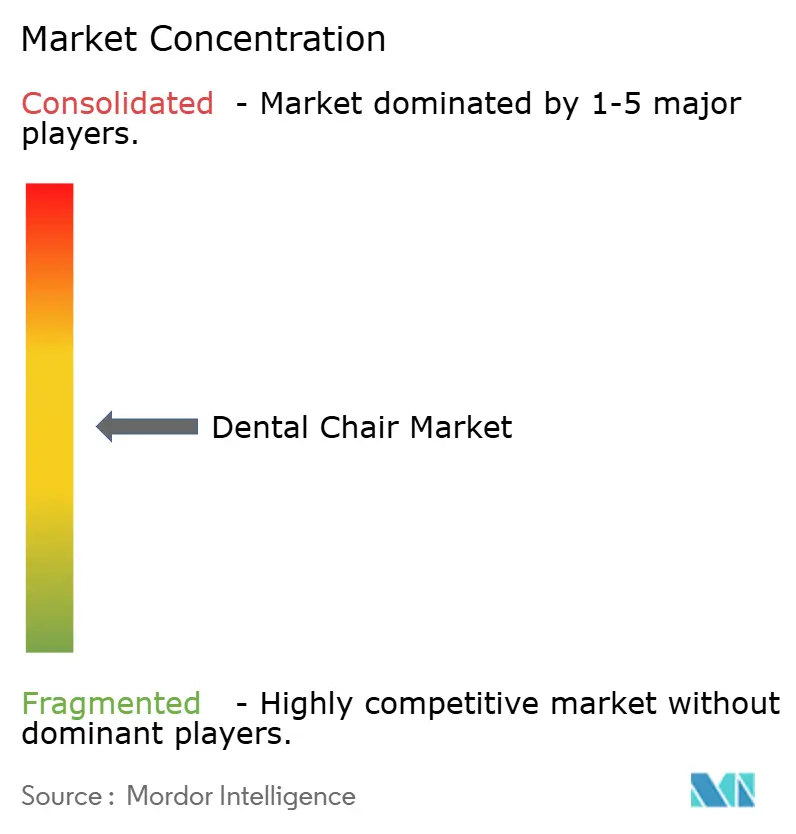

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillones Dentales por Mordor Intelligence

El tamaño del mercado de sillones dentales fue valorado en USD 0,91 mil millones en 2025 y se estima que crecerá desde USD 0,96 mil millones en 2026 hasta alcanzar USD 1,24 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031). El mercado de sillones dentales se encuentra en una fase de maduración en la que la consolidación de consultorios y las plataformas de tratamiento con alta carga tecnológica, más que la mera expansión de unidades, sustentan la creación de valor. Las organizaciones de servicios dentales (DSOs, por sus siglas en inglés) negocian ahora contratos masivos que fijan características estandarizadas de los sillones, acelerando los ciclos de reemplazo a medida que se endurecen los mandatos de control de infecciones. Una base de pacientes envejecida demanda atención bucodental compleja, lo que refuerza la inversión en sillones ergonómicamente avanzados que soportan procedimientos más prolongados. A nivel regional, el mercado de sillones dentales de Asia-Pacífico se beneficia de programas de salud bucodental financiados con fondos públicos, mientras que América del Norte mantiene la mayor participación a medida que las DSOs escalan redes nacionales y priorizan ecosistemas de sillones integrados. Las estructuras de financiamiento, incluido el arrendamiento respaldado por proveedores, reducen aún más las barreras de gasto de capital, impulsando la adopción generalizada de unidades eléctricas premium y preparadas para CAD/CAM.

Conclusiones Clave del Informe

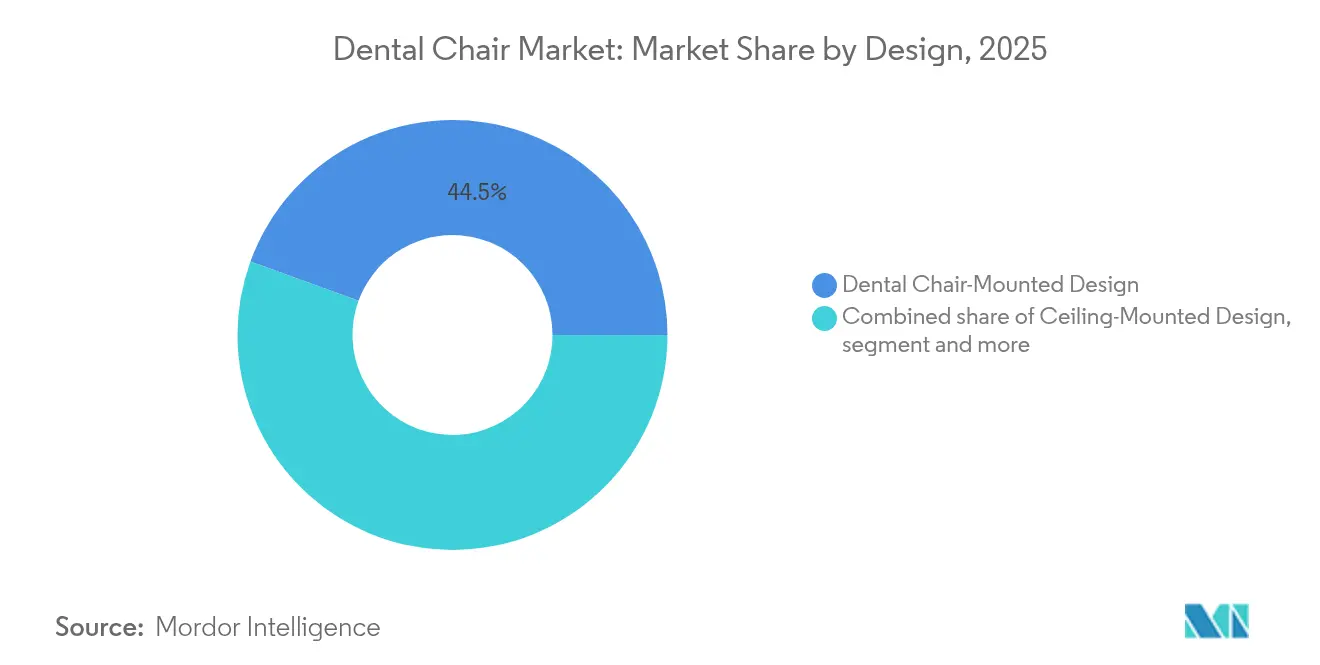

- Por diseño, los sistemas montados en sillón dental lideraron con una participación de ingresos del 44,45% en 2025, mientras que las unidades móviles independientes se proyecta que se expandirán a una CAGR del 6,29% hasta 2031.

- Por tipo de producto, los sillones motorizados mantuvieron el 64,62% de la participación del mercado de sillones dentales en 2025 y avanzan a una CAGR del 6,55% hasta 2031.

- Por mecanismo de operación, los sillones electromecánicos representaron el 36,20% de la participación del tamaño del mercado de sillones dentales en 2025, mientras que los sistemas motorizados eléctricos están proyectados para crecer a una CAGR del 6,95% entre 2026-2031.

- Por aplicación, los sillones de examen representaron el 46,80% del tamaño del mercado de sillones dentales en 2025, mientras que las aplicaciones de cirugía e implantología crecen a una CAGR del 6,25% hasta 2031.

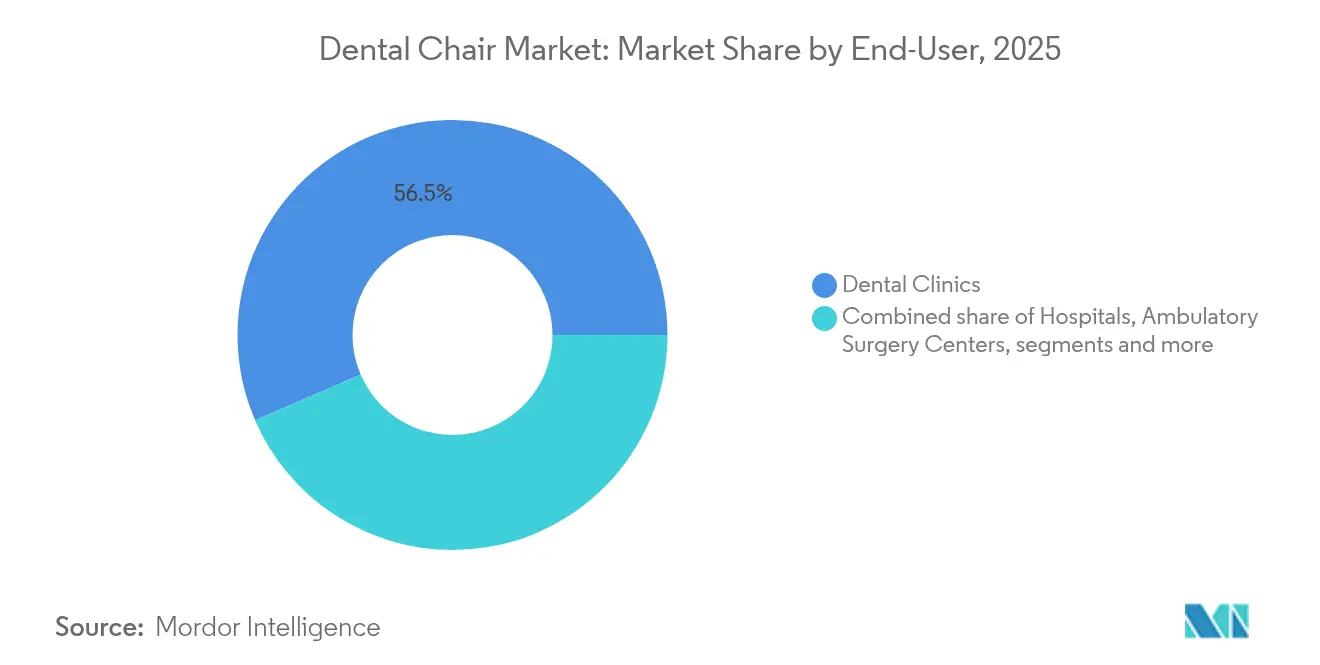

- Por usuario final, las clínicas dentales mantuvieron el 56,48% de participación en 2025; los centros de cirugía ambulatoria registran la CAGR esperada más alta del 7,25% hasta 2031.

- Por canal de distribución, las ventas directas del fabricante al consultorio representaron el 56,02% del tamaño del mercado de sillones dentales en 2025, pero los portales de comercio electrónico son los de mayor crecimiento con una CAGR del 7,52%.

- Por geografía, América del Norte dominó con el 39,10% de participación en 2025, mientras que se prevé que el mercado de sillones dentales de Asia-Pacífico se expanda a una CAGR del 7,80% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sillones Dentales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de caries y enfermedad periodontal | +1.2% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Rápida adopción de unidades de sillón integradas y preparadas para CAD/CAM | +0.8% | América del Norte y Europa como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente demanda de las emergentes organizaciones de servicios dentales (DSOs) | +1.5% | América del Norte dominante, con expansión temprana hacia Europa | Corto plazo (≤ 2 años) |

| Auge de la teledentistería en el sillón y los módulos de monitoreo remoto | +0.6% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Ciclo de reemplazo acelerado impulsado por adaptaciones de control de infecciones post-COVID-19 | +0.9% | Global, con énfasis en áreas de práctica de alta densidad | Corto plazo (≤ 2 años) |

| Programas de salud bucodental geriátrica financiados por el gobierno en la OCDE y APAC | +0.7% | Países de la OCDE y mercados selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Caries y Enfermedad Periodontal

Las enfermedades bucodentales afectan a miles de millones de personas en todo el mundo, creando una necesidad persistente de sillones de tratamiento que soporten flujos de trabajo tanto preventivos como restauradores. Las condiciones periodontales graves en adultos mayores aumentan el tiempo en el sillón por visita, impulsando a los consultorios a invertir en unidades ergonómicamente avanzadas que reduzcan la fatiga del clínico. Los nuevos programas de salud pública enfatizan ahora los exámenes preventivos, lo que paradójicamente aumenta la utilización de las características diagnósticas del sillón, como los brazos de imagen integrados. A medida que los gobiernos vinculan la salud bucodental con la salud sistémica, los marcos de reembolso apoyan cada vez más la intervención temprana, fortaleciendo la demanda de reemplazo a largo plazo de sistemas premium.[1]Ministerio de Salud de Malasia, "Plan Estratégico Nacional de Salud Bucodental 2022-2030," moh.gov.my

Rápida Adopción de Unidades de Sillón Integradas y Preparadas para CAD/CAM

Los flujos de trabajo digitales condensan la toma de impresiones, el diseño y el fresado en una sola cita. Las plataformas preparadas para CAD/CAM con puertos de datos integrados e interfaces de software alcanzan precios premium, pero reducen los tiempos de ciclo en el sillón. La interoperabilidad del ecosistema, ilustrada por el entorno en la nube DS Core de Dentsply Sirona,[2]Dentsply Sirona, "Formulario 10-K 2024," sec.gov desplaza la ventaja competitiva hacia los proveedores que agrupan hardware, firmware y contratos de servicio. Los consultorios que adoptan escáneres integrados en el sillón reportan una mayor aceptación de casos de restauración, lo que justifica mayores desembolsos de capital y consolida suscripciones de servicio plurianuales.

Creciente Demanda de las Emergentes Organizaciones de Servicios Dentales (DSOs)

Las DSOs han triplicado su penetración en una década, impulsando una adquisición basada en formularios que estandariza las especificaciones de los sillones en cientos de clínicas. Las compras centralizadas reducen los costos por unidad y garantizan volumen para los fabricantes capaces de ofrecer cobertura de servicio a nivel nacional. Los paquetes de expansión, como la línea de crédito para equipos de Pacific Dental Services, ilustran cómo los fondos de capital se canalizan directamente hacia pedidos masivos de sillones, comprimiendo el cronograma de reemplazo en redes enteras. Esta escala beneficia a los proveedores que ofrecen instalaciones llave en mano y paneles de mantenimiento predictivo.

Auge de la Teledentistería en el Sillón y los Módulos de Monitoreo Remoto

La teleconsulta pasó de ser un servicio de contingencia a un servicio central tras las disrupciones de la pandemia. Hoy en día, las cámaras de alta resolución y los enlaces de datos seguros integrados en los sillones permiten a los especialistas remotos asistir en tiempo real, ampliando el alcance del consultorio y mejorando el triaje. La integración con algoritmos de inteligencia artificial que detectan anomalías oclusales aumenta la confianza diagnóstica. Los sensores de monitoreo remoto transmiten ahora datos sobre el estado del equipo a los centros de servicio, lo que permite reparaciones predictivas que minimizan el tiempo de inactividad y reducen la frecuencia de despacho de técnicos. Estas características inteligentes aparecen cada vez más en modelos de gama media, ampliando la adopción.

Análisis del Impacto de las Restricciones del Mercado de Sillones Dentales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y costo total de propiedad de los sillones digitales | -0.8% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Recuperación más lenta del gasto de capital para consultorios individuales tras la caída de la demanda en 2021 | -0.6% | América del Norte y Europa, afectando a consultorios independientes | Corto plazo (≤ 2 años) |

| Escasez de técnicos biomédicos calificados para sistemas de sillones avanzados | -0.4% | Global, con escasez aguda en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente disponibilidad de unidades reacondicionadas de bajo costo en mercados sensibles al precio | -0.3% | Mercados emergentes y consultorios con conciencia de costos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Costo Total de Propiedad de los Sillones Digitales

Los sillones digitales premium a menudo cuestan el doble que sus contrapartes analógicas una vez incluidas las suscripciones de software y los contratos de mantenimiento. Los recientes aranceles de importación añaden un 10% a los precios de llegada en varios mercados, alargando los períodos de recuperación de la inversión para los profesionales independientes. El arrendamiento mitiga la presión sobre el flujo de caja, pero prolonga el gasto total a lo largo de un período de cinco años. Mientras persista la sensibilidad al precio, los modelos hidráulicos básicos seguirán sirviendo a las clínicas de nivel básico, frenando la migración total del mercado hacia las unidades digitales.

Escasez de Técnicos Biomédicos Calificados

La demanda de empleo para técnicos de equipos supera la oferta, lo que genera colas de servicio que prolongan el tiempo de inactividad de los sillones. Los consultorios rurales enfrentan tiempos de espera superiores a cuatro semanas para reparaciones complejas, lo que socava la confianza en la adopción de modelos altamente digitalizados. Los fabricantes responden incorporando autodiagnósticos y actualizaciones remotas de firmware, pero la brecha de habilidades humanas sigue siendo una restricción estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sillones Dentales

Por Diseño:

Las Unidades Móviles Ganan TerrenoEl tamaño del mercado de sillones dentales para los segmentos de diseño muestra que las plataformas montadas en sillón aún dominan con el 44,45% de participación en 2025, debido a sus sistemas de entrega integrados y la familiaridad clínica establecida. Las DSOs multiespecialidad se apoyan en este formato para diseños de operatorios estandarizados que agilizan la capacitación del personal. Sin embargo, las configuraciones móviles independientes registran la CAGR más sólida del 6,29%, ya que los consultorios priorizan la utilización flexible del espacio y la rápida desinfección entre citas. Los marcos ligeros y las ruedas con freno permiten a las clínicas reconfigurar los operatorios diariamente, una ventaja en los centros urbanos de alto volumen.

En muchos mercados emergentes, las clínicas itinerantes y los programas de extensión prefieren sillones portátiles que se pliegan en maletines de transporte compactos, extendiendo la atención a poblaciones desatendidas. Los hospitales con quirófanos multidisciplinarios también adoptan variantes montadas en techo donde el espacio en el suelo es crítico, pero el crecimiento sigue siendo modesto. Los proveedores ahora agrupan las unidades móviles con módulos de instrumentos alimentados por batería, lo que permite procedimientos ininterrumpidos incluso donde la fiabilidad del suministro eléctrico es deficiente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto:

Los Sistemas Motorizados DominanLos sillones motorizados representan la mayor parte del mercado de sillones dentales, con el 64,62% de participación en 2025 y continuando su expansión a una CAGR del 6,55%. Los paneles de control integrados, las posiciones programables y la iluminación sincronizada mejoran la eficiencia clínica, apoyando los modelos de atención basados en el valor. Las ganancias de productividad compensan los mayores costos de capital, especialmente en las DSOs con múltiples operadores que miden los ingresos por sillón por hora.

Los modelos básicos no motorizados persisten en los programas de extensión rural y en las clínicas escolares donde la simplicidad y el bajo mantenimiento superan a la funcionalidad. No obstante, el posicionamiento semiautónomo habilitado por software, ahora una característica de gama media, consolida el liderazgo del segmento motorizado. A medida que los brazos de imagen digital migran de carros separados a brazos montados en el sillón, la brecha premium entre las ofertas motorizadas y no motorizadas se amplía.

Por Mecanismo de Operación:

Los Sistemas Motorizados Eléctricos se AceleranLos sillones electromecánicos mantuvieron el 36,20% de participación del tamaño del mercado de sillones dentales en 2025, pero los modelos motorizados eléctricos superan ese ritmo con una CAGR del 6,95% gracias a una actuación precisa y silenciosa. Los preajustes de memoria programables minimizan la fatiga del operador y facilitan el posicionamiento repetible del paciente para flujos de trabajo de implantología y ortodoncia. Los sillones hidráulicos siguen siendo eficientes en cuanto a precio, pero enfrentan escrutinio por posibles fugas de fluido en entornos estériles.

En los hospitales universitarios, los sillones eléctricos se integran con software de simulación que registra datos de posición para la revisión del desempeño de los estudiantes, reforzando la demanda. Los fabricantes comercializan conjuntos de motores modulares que simplifican las reparaciones en campo, compensando parcialmente la escasez de técnicos. Las variantes neumáticas/manuales retroceden hacia entornos de baja complejidad donde la infraestructura eléctrica es poco fiable.

Por Aplicación:

Las Aplicaciones Quirúrgicas Impulsan el CrecimientoLos sillones de examen aún representan el 46,80% de los ingresos, lo que refleja amplias cargas de casos de atención primaria. Sin embargo, las categorías de cirugía e implantología experimentan una CAGR del 6,25% a medida que las poblaciones envejecidas buscan restauraciones de arco completo y las DSOs internalizan servicios especializados. La articulación mejorada del reposacabezas y las características de rotación de 180 grados permiten una ergonomía compleja de cirugía oral, reduciendo los traslados de pacientes entre operatorios.

Los complementos robóticos asistidos por inteligencia artificial en desarrollo tienen como objetivo automatizar las trayectorias de perforación, y su integración requiere bases eléctricas extremadamente estables con precisión posicional a nivel de micras. Para los casos de ortodoncia, los escáneres 3D integrados en el sillón reducen los tiempos de cita, aunque los ingresos por unidad siguen siendo inferiores a los de las aplicaciones quirúrgicas, lo que modera el crecimiento. En todas las aplicaciones, las actualizaciones de software desbloquean nuevos protocolos de procedimientos, alargando los ciclos de vida de los equipos.

Por Usuario Final:

Los Centros de Cirugía Ambulatoria se Expanden RápidamenteLas clínicas dentales representaron el 56,48% de las unidades vendidas en 2025, pero los centros de cirugía ambulatoria registran una sólida CAGR del 7,25%. Los cambios en el reembolso de seguros favorecen los entornos ambulatorios que reducen los costos totales de atención. Los centros de cirugía ambulatoria invierten en sillones multiespecialidad equipados con interfaces de anestesia, lo que permite extracciones complejas y colocación de implantes bajo sedación consciente.

Los hospitales continúan albergando quirófanos maxilofaciales, pero se centralizan en torno a la atención de traumatismos, una base de ingresos más estrecha. Las unidades móviles gubernamentales y las clínicas de campo militares completan el segmento "otros", que a menudo depende de sillones portátiles resistentes. Los fabricantes de sillones diseñan tapicería de liberación rápida y revestimientos antimicrobianos específicamente para las demandas de rotación de los centros de cirugía ambulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

El Comercio Electrónico Gana ImpulsoLos canales de venta directa capturaron el 56,02% de participación en 2025 porque las grandes DSOs negocian contratos de fábrica a clínica. Sin embargo, los portales digitales registran la CAGR más alta del 7,52%, ya que los consultorios pequeños y medianos adoptan la adquisición en línea para comparar precios en tiempo real. Los configuradores basados en la nube ilustran los diseños de operatorios, mientras que las aplicaciones de realidad aumentada simulan la colocación del sillón, acortando los ciclos de decisión.

Los distribuidores mantienen su relevancia donde la instalación agrupada y el servicio en sitio son esenciales, particularmente para licitaciones hospitalarias de múltiples unidades. Los fabricantes responden lanzando modelos híbridos: los sillones se envían a través del comercio electrónico pero incluyen visitas prepagadas de técnicos locales. Los kits de consumibles de estilo suscripción anclan aún más a los clientes a los ecosistemas de marca.

Análisis Geográfico

Mercado de Sillones Dentales en América del Norte

América del Norte concentró el 39,10% de los ingresos globales en 2025, respaldada por una amplia cobertura de seguros y la rápida consolidación de las Organizaciones de Servicios Dentales (DSO) que impulsa la adquisición estandarizada de sillones con tecnología avanzada. El mercado de sillones dentales en Estados Unidos se beneficia de programas de arrendamiento que convierten el gasto de capital en desembolsos operativos predecibles, compensando la escasez de técnicos que aún prolonga los tiempos de reparación en los estados rurales. Los aranceles sobre equipos importados impuestos en 2025 encarecieron los costos de compra, pero los proveedores respondieron con descuentos por intercambio y garantías extendidas. Las iniciativas de política que promueven la portabilidad de licencias para profesionales dentales buscan aliviar los cuellos de botella en la contratación de personal, apoyando indirectamente la utilización de los sillones.

Mercado de Sillones Dentales en Asia-Pacífico

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 7,80% hasta 2031. Las campañas gubernamentales de salud bucal en Malasia, India y China subvencionan la modernización de equipos en clínicas públicas, ampliando el acceso e impulsando el volumen. El Plan Estratégico Nacional de Salud Bucal de Malasia canaliza subvenciones de capital hacia sillones ergonómicos adecuados para la atención geriátrica, mientras que el sector de dispositivos médicos de India, en expansión y valorado en 9.000 millones USD, sigue siendo altamente dependiente de las importaciones. El aumento de la renta disponible impulsa la apertura de clínicas privadas en Vietnam, Indonesia y Filipinas, donde se prefieren los sillones eléctricos de gama media. Los ensambladores locales intentan competir en precio con las importaciones, aunque la brecha técnica en actuadores de precisión mantiene el predominio de las marcas internacionales.

Mercado de Sillones Dentales en Europa

Europa registra una expansión estable de dígito medio único a medida que las clínicas se modernizan para cumplir con las directivas medioambientales de la UE orientadas a la eficiencia energética. Los préstamos subsidiados fomentan la sustitución de sistemas hidráulicos de aceite por accionamientos eléctricos, alineando los objetivos de sostenibilidad y control de infecciones. Los bonos de salud bucal geriátrica en Alemania y los países nórdicos impulsan la demanda de sillones con capacidad de peso bariátrico y mayor espacio para las piernas. La escasez de técnicos refleja los patrones de América del Norte, lo que lleva a los proveedores a integrar diagnósticos remotos que cumplen con los estándares de ciberseguridad de la UE. Los mercados de Europa del Este adoptan unidades reacondicionadas de forma intensiva, lo que modera los volúmenes de unidades nuevas pero amplía las perspectivas del servicio posventa.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Los principales proveedores ostentan una participación combinada de ingresos significativa, dejando espacio para especialistas regionales. Dentsply Sirona lidera gracias a la solidez de su plataforma integrada DS Core, pero absorbió USD 495 millones en deterioros de fondo de comercio durante 2024, lo que refleja la presión sobre los precios y una recuperación más lenta tras la pandemia.[3]Dentsply Sirona, "Presentación de Resultados del Cuarto Trimestre de 2024," dentsplysirona.com Midmark amplifica el valor de marca a través de premios de diseño para sus sistemas móviles, diferenciándose mediante una ergonomía centrada en el usuario.

El enfoque estratégico se desplaza hacia los ecosistemas de plataformas. Los principales proveedores agrupan los sillones con sensores de imagen, suscripciones en la nube y análisis de inteligencia artificial, creando flujos de ingresos recurrentes y elevando los costos de cambio. Los programas de servicio incluyen ahora paneles de mantenimiento predictivo que alertan a los técnicos antes de que se produzca un fallo en los componentes, mitigando la escasez de técnicos. Empresas emergentes como Perceptive, respaldada por USD 30 millones en financiamiento, impulsan sillones con asistencia robótica que prometen la colocación semiautomática de implantes, redefiniendo potencialmente el rendimiento quirúrgico.

La actividad de fusiones y adquisiciones se centra en el apalancamiento de la distribución. La adquisición de Patterson Companies por parte de Patient Square Capital elimina las presiones de resultados trimestrales, permitiendo una inversión más profunda en los servicios posventa de sillones. El interés del capital privado sugiere que los márgenes de servicio posteriores a la venta superan a los beneficios del hardware, lo que lleva a los fabricantes de equipos originales a agrupar garantías extendidas y formación en cumplimiento normativo. Para hacer frente a la escasez de técnicos, varios fabricantes están pilotando gafas inteligentes de asistencia remota que guían al personal local a través de reparaciones complejas, reduciendo los costos de desplazamiento y el tiempo de inactividad.

Líderes de la Industria de Sillones Dentales

A-dec Inc

Dentsply Sirona

Midmark Corporation

PLANMECA OY

Takara Belmont

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sillones Dentales

- A-dec Inc

- Dentsply Sirona

- Planmeca

- Midmark

- Kavo Dental

- Takara Belmont

- Boyd Industries

- DENTALEZ, Inc..

- XO CARE A/S

- CHIRANA Medical

- Heka Dental

- Summit Dental Systems

- Fimet Oy

- Diplomat Dental

- Fedesa

- DCI Edge

- Shanghai Foshion Medical

Desarrollos Recientes de la Industria en el Mercado de Sillones Dentales

- Junio de 2025: Scientific Reports publicó una investigación de ergonomía basada en simulación que destaca las modificaciones del respaldo y el escupidera que reducen el estrés lumbar del clínico, influyendo en los próximos diseños de sillones.

- Diciembre de 2024: Patient Square Capital adquirió Patterson Companies por USD 4,1 mil millones, posicionando al distribuidor para una logística de sillones ampliada en América del Norte y el Reino Unido.

- Septiembre de 2024: Carestream Dental recaudó USD 525 millones para acelerar la integración de módulos de inteligencia artificial en futuras plataformas de sillones.

- Enero de 2024: Midmark Corporation presentó su rediseñado Sistema de Sillón Dental Móvil, conforme con los nuevos estándares de sillones de examen y reconocido por su excelencia en diseño industrial.

Alcance del Informe Global del Mercado de Sillones Dentales

Según el alcance del informe, los sillones dentales son equipos esenciales en la industria dental, diseñados para optimizar la comodidad del paciente y agilizar los procedimientos dentales. Estos sillones ofrecen configuraciones ajustables para soportar diversos tratamientos y a menudo están integrados con características avanzadas como sistemas de iluminación, bandejas de instrumentos y líneas de agua. Los sillones dentales modernos enfatizan el diseño ergonómico, mejorando la eficiencia operativa de los profesionales y garantizando una experiencia superior al paciente. El mercado de sillones dentales está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en diseño montado en techo, diseño móvil independiente y diseño montado en sillón dental. Por aplicación, el mercado está segmentado en examen, cirugía, ortodoncia y otros. Por usuario final, el mercado está segmentado en hospitales, clínicas dentales y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

Resumen de la Segmentación

| Diseño Montado en Techo |

| Diseño Móvil Independiente |

| Diseño Montado en Sillón Dental |

| Motorizado |

| No Motorizado |

| Electromecánico |

| Hidráulico |

| Motorizado Eléctrico |

| Neumático / Manual |

| Examen |

| Cirugía e Implantología |

| Ortodoncia |

| Otros |

| Clínicas Dentales |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Otros |

| Directo (Fabricante al Consultorio) |

| Ventas a través de Distribuidor / Concesionario |

| Comercio Electrónico y Portales en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diseño | Diseño Montado en Techo | |

| Diseño Móvil Independiente | ||

| Diseño Montado en Sillón Dental | ||

| Por Tipo de Producto | Motorizado | |

| No Motorizado | ||

| Por Mecanismo de Operación | Electromecánico | |

| Hidráulico | ||

| Motorizado Eléctrico | ||

| Neumático / Manual | ||

| Por Aplicación | Examen | |

| Cirugía e Implantología | ||

| Ortodoncia | ||

| Otros | ||

| Por Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Canal de Distribución | Directo (Fabricante al Consultorio) | |

| Ventas a través de Distribuidor / Concesionario | ||

| Comercio Electrónico y Portales en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sillones dentales en 2026?

El tamaño del mercado de sillones dentales se sitúa en USD 0,96 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de sillones dentales hasta 2031?

Se proyecta que se expanda a una CAGR del 5,34%, alcanzando USD 1,24 mil millones en 2031.

¿Qué región crece más rápido en el mercado de sillones dentales?

Se prevé que el mercado de sillones dentales de Asia-Pacífico registre una CAGR del 7,80% entre 2026-2031.

¿Qué segmento de diseño se expande más rápidamente?

Los sillones móviles independientes lideran el crecimiento con una CAGR del 6,29% debido a su colocación flexible en el operatorio.

¿Por qué los sillones motorizados dominan la participación?

Los sillones motorizados integran posicionamiento programable e interfaces digitales, asegurando el 64,62% de participación en 2025 y sosteniendo el crecimiento a una CAGR del 6,55%.

Última actualización de la página el: