Tamaño y Participación del Mercado de Dispositivos para Discapacidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Discapacidad por Mordor Intelligence

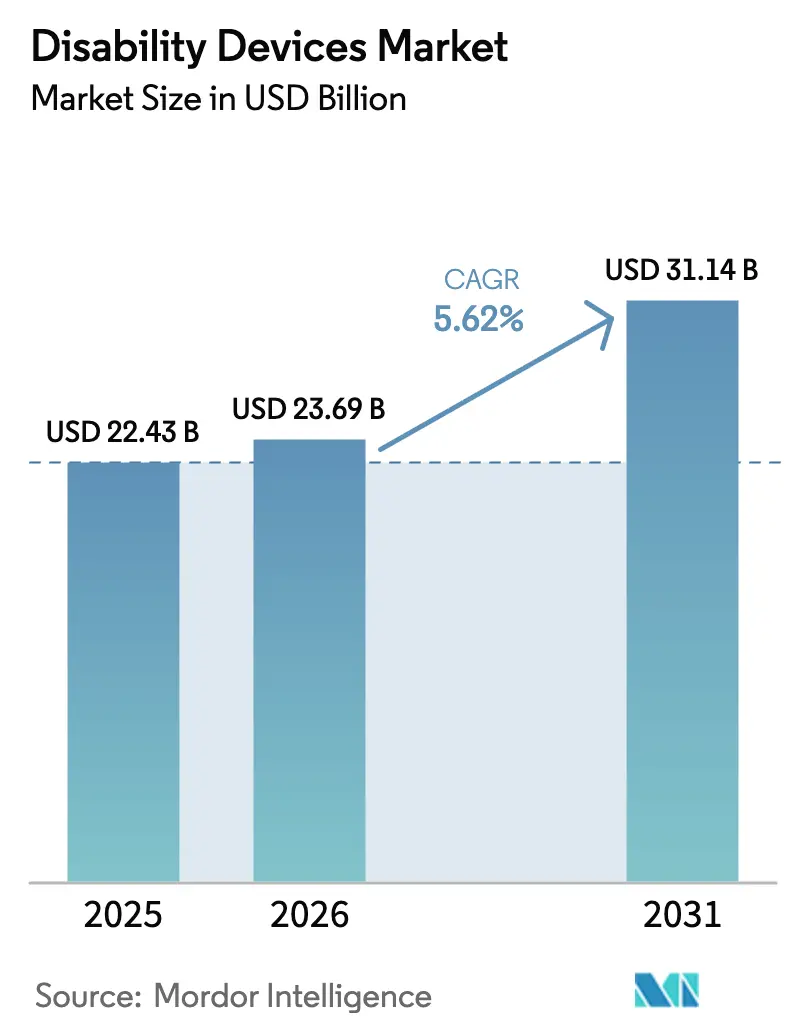

Se espera que el tamaño del mercado de dispositivos para discapacidad crezca de USD 22,43 mil millones en 2025 a USD 23,69 mil millones en 2026 y se prevé que alcance USD 31,14 mil millones en 2031 a una CAGR del 5,62% durante 2026-2031. El mercado está experimentando un cambio de la adquisición institucional hacia los canales de venta directa al consumidor, impulsado por poblaciones envejecidas que buscan soluciones personalizadas y conectadas que apoyen la vida independiente en hogares, lugares de trabajo y entornos educativos. Los avances tecnológicos, incluida la fusión de sensores, la fabricación aditiva y la conectividad IoT, están transformando las ayudas mecánicas tradicionales en plataformas de datos avanzadas. Estas plataformas permiten la monitorización remota, el mantenimiento predictivo y oportunidades de ingresos recurrentes para los proveedores. Las reformas de reembolso, como las regulaciones flexibilizadas de Medicare para los audífonos de venta libre y los techos de beneficios armonizados de Europa, están reduciendo los gastos de bolsillo y ampliando el mercado potencial. El aumento de las inversiones de capital de riesgo en empresas emergentes de neuroprótesis y la rápida adopción de la IA por parte de los actores establecidos están acelerando los ciclos de innovación, comprimiendo los plazos de desarrollo de productos y desafiando las características de los productos heredados. Sin embargo, desafíos como las brechas de asequibilidad, la escasez de especialistas y los problemas de interoperabilidad dentro de los ecosistemas de hogares inteligentes están frenando la adopción en las regiones de ingresos bajos y medios.

Conclusiones Clave del Informe

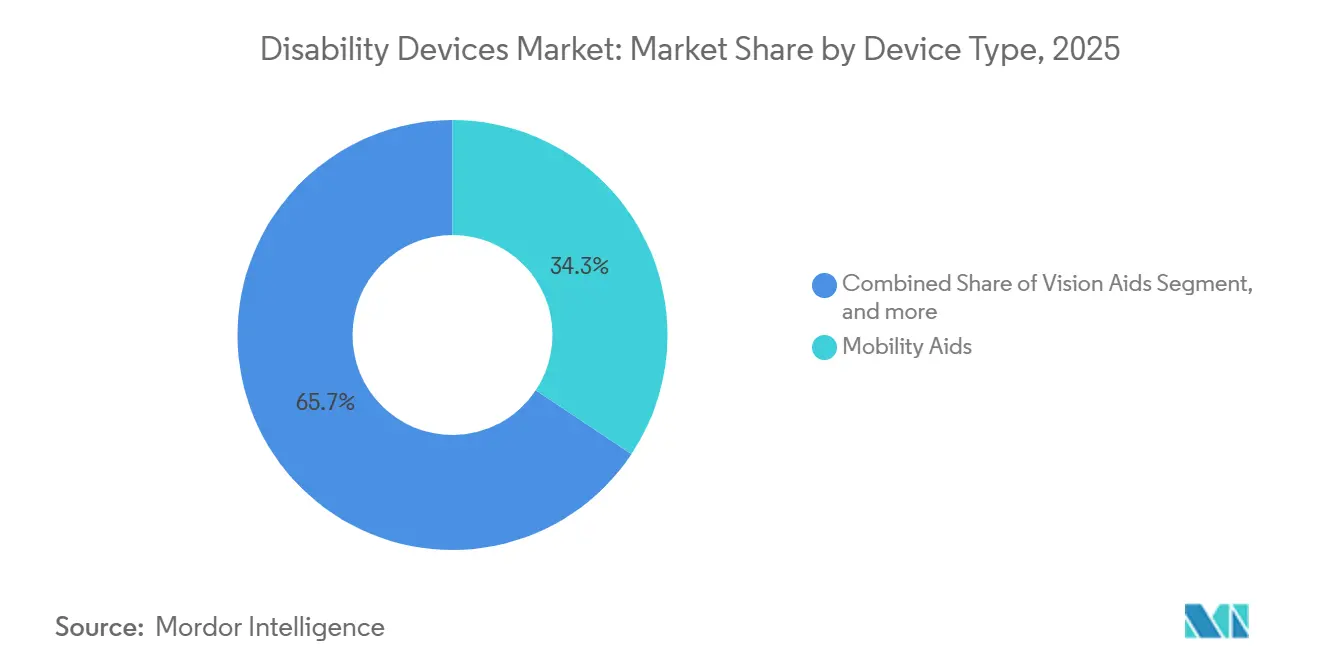

- Por tipo de dispositivo, las Ayudas para la Movilidad lideraron con una participación de mercado del 34,34% del mercado de dispositivos para discapacidad en 2025, mientras que se prevé que las Ayudas para la Comunicación se expandan a una CAGR del 7,54% hasta 2031.

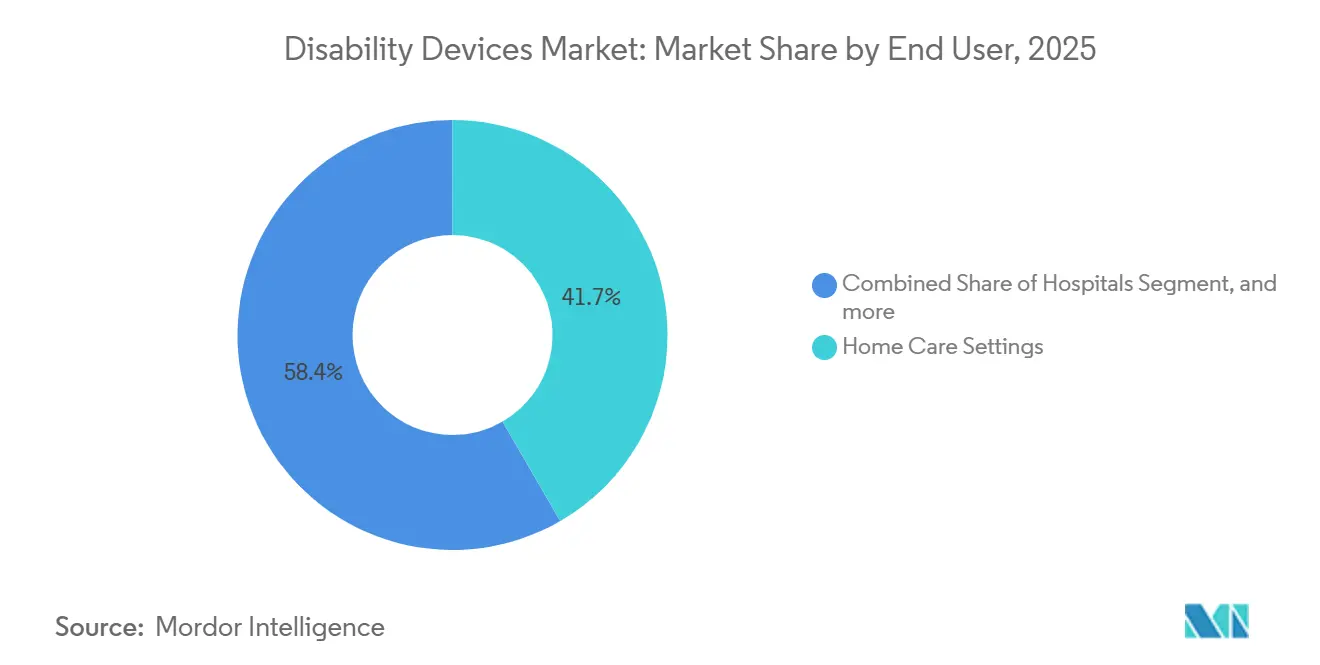

- Por usuario final, los Entornos de Atención Domiciliaria representaron el 41,65% del mercado de dispositivos para discapacidad en 2025; se proyecta que las Instituciones Educativas registren la CAGR más alta del 7,87% de 2026 a 2031.

- Por canal de distribución, las Farmacias Minoristas y las tiendas de Equipos Médicos Duraderos captaron el 52,45% de los ingresos de 2025, mientras que las Plataformas de Comercio Electrónico están preparadas para una CAGR del 8,22% hasta 2031.

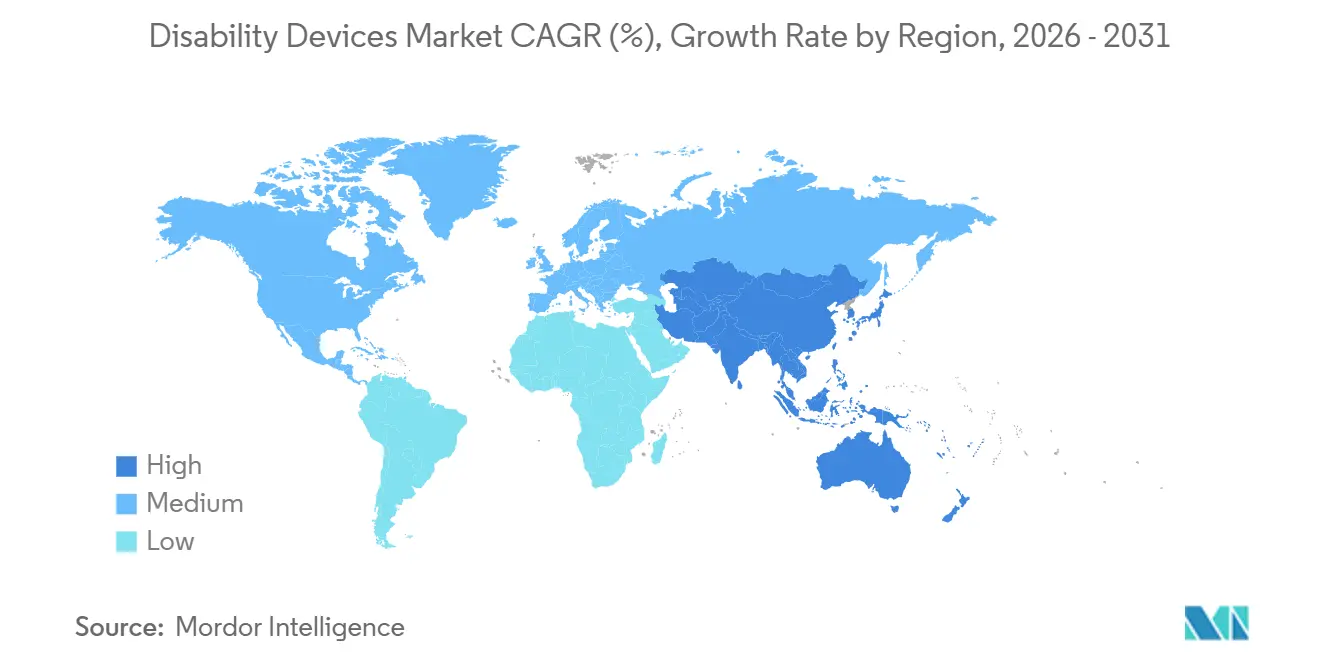

- Por geografía, América del Norte representó el 43,54% de los ingresos globales en 2025; se proyecta que la región Asia-Pacífico tenga el crecimiento más rápido con una CAGR del 6,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Discapacidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Discapacidades Relacionadas con la Edad | +1.2% | Global, con concentración en Japón, Alemania, Italia | Largo plazo (≥ 4 años) |

| Políticas Gubernamentales Favorables de Reembolso para Tecnologías de Asistencia | +0.9% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Rápidos Avances en la Integración de Sensores de Asistencia e IoT | +1.1% | América del Norte, centros tecnológicos de Asia-Pacífico (Corea del Sur, Taiwán, Singapur) | Mediano plazo (2-4 años) |

| Creciente Adopción de Prótesis Personalizadas Impresas en 3D | +0.7% | Global, adopción temprana en EE. UU., Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Expansión de los Mandatos de Diseño Universal en Economías Emergentes | +0.8% | India, China, Brasil, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Aumento del Financiamiento de Capital de Riesgo en Empresas Emergentes de Neuroprótesis | +0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Discapacidades Relacionadas con la Edad

El envejecimiento de la población es el impulsor estructural más fuerte del mercado de dispositivos para discapacidad. La Organización Mundial de la Salud proyecta que la cohorte global de mayores de 60 años alcanzará los 2.100 millones en 2050, con aproximadamente el 70% de los adultos mayores de 70 años experimentando pérdida auditiva clínicamente significativa. El perfil de superenvejecimiento de Japón (el 29% de sus ciudadanos ya tiene más de 65 años) ilustra la creciente intensidad de uso de dispositivos; aproximadamente 1,2 millones de audífonos fueron dispensados a nivel nacional en 2025, casi el doble de la tasa per cápita observada en los Estados Unidos[1]Ministerio de Salud, Trabajo y Bienestar, "Estadísticas anuales de salud," mhlw.go.jp. Las múltiples comorbilidades entre los adultos mayores (accidente cerebrovascular, osteoartritis, neuropatía diabética) están acelerando la demanda de plataformas multimodales que combinen detección de caídas, recordatorios de medicación y comunicación de emergencia. Los proveedores capaces de agrupar dichas capacidades dentro de una sola interfaz están, por tanto, mejor posicionados para capturar una mayor cuota de gasto. A largo plazo, el impulso demográfico garantiza una tasa de crecimiento de referencia estable de al menos 1,2 puntos porcentuales, contribuyendo a la CAGR general.

Políticas Gubernamentales Favorables de Reembolso para Tecnologías de Asistencia

La expansión de la cobertura está ampliando el acceso a dispositivos premium. En los Estados Unidos, Medicare procesó más de USD 8.000 millones en reclamaciones de Equipos Médicos Duraderos, Prótesis, Ortesis y Suministros en 2025, y su cambio normativo de 2024 que permite audífonos de venta libre con precios inferiores a USD 1.500 redujo el gasto de bolsillo de los beneficiarios en aproximadamente un 40%. Los aseguradores estatutarios de Alemania reembolsan hasta EUR 1.500 (USD 1.650) cada seis años por audífonos, mientras que Francia cubre el 60% de los costos de prótesis hasta EUR 2.500 (USD 2.750)[2]Bundesministerium für Gesundheit, "Directrices de reembolso de dispositivos de asistencia," bmg.bund.de. Dichos techos de reembolso establecen bandas de precios y obligan a los fabricantes a desarrollar carteras de productos escalonadas que se alineen con los umbrales de los pagadores. La certificación ISO 13485 sirve cada vez más como guardián para la entrada al mercado, impulsando a los pequeños innovadores hacia asociaciones estratégicas con fabricantes contratistas establecidos.

Rápidos Avances en la Integración de Sensores de Asistencia e IoT

La fusión de sensores y los chips inalámbricos de bajo consumo están convirtiendo las ayudas pasivas en puntos de conexión conectados. La rodilla Genium X4 de Ottobock registra más de 50 parámetros de marcha por zancada y transmite datos vía Bluetooth para ajustes de alineación remotos. Las sillas de ruedas inteligentes equipadas con matrices LiDAR y ultrasónicas ahora detectan obstáculos de forma autónoma y registran métricas de utilización para el mantenimiento predictivo. A pesar de estos avances, menos del 15% de las ayudas conectadas vendidas en 2025 eran compatibles con Matter, lo que obliga a los usuarios a gestionar múltiples aplicaciones propietarias y fragmenta la experiencia del usuario[3]Alianza de Estándares de Conectividad, "Especificación Matter," csa-iot.org. Los organismos reguladores han comenzado a responder —la Administración de Alimentos y Medicamentos de los EE. UU. emitió una guía preliminar de ciberseguridad para dispositivos médicos conectados en 2025—, pero un protocolo de intercambio de datos universalmente aceptado sigue siendo esquivo, moderando el potencial de crecimiento total de 1,1 puntos porcentuales.

Creciente Adopción de Prótesis Personalizadas Impresas en 3D

La fabricación aditiva está reduciendo los plazos de entrega y disminuyendo los costos de producción de prótesis personalizadas hasta en un 60%, según un estudio de 2024 publicado en el Journal of Prosthetics and Orthotics. Los ingresos globales por extremidades impresas en 3D alcanzaron el umbral de USD 1.500 millones en 2025 y se están expandiendo a una CAGR de mediados de la adolescencia a medida que los precios de los materiales caen y proliferan las bibliotecas de extremidades de código abierto. Las clínicas ahora pueden entregar un encaje transtibial en cuestión de horas, mejorando la comodidad del paciente y reduciendo las tasas de abandono. Persiste la ambigüedad regulatoria; los dispositivos personalizados están exentos de la Clase I. Sin embargo, los implantes impresos en 3D que soportan carga aún pueden requerir la autorización 510(k), creando una ventana a corto plazo (≤ 2 años) en la que los primeros adoptantes ganan cuota antes de que se consoliden las directrices formales de EE. UU. y la UE.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Dispositivos de Asistencia Avanzados | -0.8% | Global, agudo en África Subsahariana, Asia Meridional, América Latina | Mediano plazo (2-4 años) |

| Cobertura de Seguro Limitada en Países de Ingresos Bajos y Medios | -0.6% | África Subsahariana, Asia Meridional, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Brechas de Interoperabilidad entre Ayudas Heredadas y Ecosistemas de Hogares Inteligentes | -0.4% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Escasez de Especialistas en Tecnología de Asistencia Capacitados | -0.5% | América del Norte rural, África Subsahariana, Asia Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Dispositivos de Asistencia Avanzados

Las ayudas premium siguen siendo costosas en relación con los ingresos del hogar en muchas regiones. Las extremidades transfemorales controladas por microprocesador cuestan entre USD 50.000 y USD 100.000, mientras que los sistemas de implante coclear cuestan entre USD 30.000 y USD 50.000 antes de los honorarios quirúrgicos. La Organización Mundial de la Salud estima que el 90% de las personas que necesitan tecnología de asistencia carecen de acceso, principalmente debido al alto costo. Incluso en los mercados de altos ingresos, el coseguro de Medicare requiere que los beneficiarios cubran el 20% de los costos de Equipos Médicos Duraderos, Prótesis, Ortesis y Suministros, lo que se traduce en un rango de USD 3.000-6.000 para una silla de ruedas eléctrica. Este gasto está impulsando un mercado secundario de dispositivos reacondicionados, pero las preocupaciones de responsabilidad y la falta de protocolos de calidad estándar continúan limitando la oferta.

Cobertura de Seguro Limitada en Países de Ingresos Bajos y Medios

En los mercados donde la penetración del seguro médico es inferior al 20%, los pagos de bolsillo son la norma. El plan de Asistencia a Personas con Discapacidad de India reembolsa solo INR 10.000 (aproximadamente USD 120) por audífonos, lo que está muy por debajo de los precios de importación de nivel básico. Los presupuestos nacionales de tecnología de asistencia son escasos; una encuesta de la OMS de 2024 mostró que solo el 35% de los países de bajos ingresos mantienen líneas de financiamiento dedicadas, y menos del 10% mantiene una lista de productos prioritarios alineada con las recomendaciones de la OMS. El resultado es un mercado de dispositivos para discapacidad bifurcado, donde los consumidores de clase media urbana compran en línea mediante planes de cuotas, mientras que las poblaciones rurales dependen de donaciones benéficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Ayudas para la Comunicación Mantienen el Mayor Impulso

Se espera que las Ayudas para la Comunicación registren una CAGR del 7,54% de 2026 a 2031, lo que refleja la incorporación al mercado principal de las plataformas de comunicación aumentativa y alternativa en aulas y oficinas. Se prevé que el tamaño del mercado de dispositivos para discapacidad para las Ayudas para la Comunicación supere los USD 6.000 millones en 2031, a medida que los dispositivos generadores de voz integren el seguimiento ocular, el procesamiento del lenguaje natural y las actualizaciones de vocabulario basadas en la nube. Tobii Dynavox reportó un aumento interanual del 22% en los envíos en 2024, tras su asociación con los distritos escolares de América del Norte. Las Ayudas para la Movilidad, a pesar de mantener el 34,34% de la participación del mercado de dispositivos para discapacidad en 2025, están transitando de las sillas de ruedas manuales a modelos eléctricos ricos en sensores que se autonavegan por pasillos estrechos y bordillos. El M5 Corpus de Permobil, lanzado a finales de 2024, ejemplifica el cambio con evasión de colisiones basada en LiDAR y navegación GPS.

La demanda de Audífonos sigue siendo boyante a medida que los dispositivos de venta libre, con precios de USD 200-1.500 por par, amplían el acceso. El Sphere Infinio de Sonova, el primer audífono con un chip de mejora de voz con IA a bordo, ofrece una mejora de 10 decibelios en entornos con ruido de fondo y extiende la duración de la batería a 36 horas. Las Ayudas Visuales están evolucionando de los amplificadores tradicionales a dispositivos portátiles habilitados con IA, como OrCam MyEye, que traducen texto e identifican rostros. Las ayudas para la vida diaria, dominadas por utensilios adaptativos y dispensadores de pastillas luminosos, mantienen la fragmentación pero ganan tracción en escenarios de envejecimiento en el hogar, donde los recordatorios de medicación por Bluetooth ayudan a reducir las readmisiones hospitalarias.

Por Usuario Final: La Educación Crece Impulsada por los Mandatos de Diseño Universal

Se proyecta que las Instituciones Educativas alcancen una CAGR del 7,87% hasta 2031, impulsadas por los mandatos de aprendizaje inclusivo que requieren que las escuelas y universidades implementen tecnologías de asistencia como parte de los programas de educación individualizada. En 2025, las escuelas públicas de EE. UU. destinaron aproximadamente USD 1.200 millones a dispositivos de asistencia, incluidas tabletas de seguimiento ocular, software de texto a voz y escritorios ajustables. Los Entornos de Atención Domiciliaria, que representaron el 41,65% de los ingresos del mercado de dispositivos para discapacidad en 2025, continúan expandiéndose debido a los reembolsos de atención domiciliaria que favorecen los equipos médicos duraderos sobre las colocaciones en cuidados a largo plazo. Los Centros de Atención Ambulatoria están ganando terreno como ubicaciones preferidas para los ajustes de prótesis, respaldados por los aseguradores que trasladan los procedimientos fuera de los hospitales para reducir costos. Las Instalaciones de Cuidados a Largo Plazo enfrentan restricciones financieras, con el 62% de los hogares de ancianos de EE. UU. que aún dependen de sillas de ruedas manuales. En el sector corporativo, la adopción en el lugar de trabajo de herramientas de asistencia sigue siendo limitada pero estratégica, ya que las empresas integran estas tecnologías en los presupuestos de diversidad e inclusión bajo las disposiciones de ajuste razonable de la Ley de Estadounidenses con Discapacidades.

Por Canal de Distribución: Las Plataformas en Línea Ganan Velocidad

Se prevé que las Plataformas de Comercio Electrónico alcancen una CAGR del 8,22% durante 2026-2031, acelerándose a medida que los portales de telesalud y los modelos de suscripción simplifican el descubrimiento y la reposición de dispositivos. La tienda dedicada de ayudas para discapacidad de Amazon alberga más de 50.000 unidades de mantenimiento de existencias y ofrece entrega en dos días para los miembros Prime. Los portales especializados, como Rehabmart y Allegro Medical, integran la verificación de seguros y las evaluaciones de asiento virtuales, lo que permite la compra de sillas de ruedas sin necesidad de visitas presenciales. Las Farmacias Minoristas y las tiendas de Equipos Médicos Duraderos aún controlan el 52,45% de los ingresos de 2025 porque gestionan la facturación de Medicare y el servicio de equipos. Sin embargo, los portales de venta directa al consumidor de Sonova, Cochlear y Ottobock están erosionando los márgenes de las tiendas físicas al proporcionar tutoriales de ajuste remoto y entrega a domicilio. Las reformas de licitación competitiva promulgadas por los Centros de Servicios de Medicare y Medicaid en 2024 ahora permiten a los proveedores de pedidos por correo competir por los contratos de Equipos Médicos Duraderos, Prótesis, Ortesis y Suministros, legitimando el cumplimiento del comercio electrónico para los pedidos reembolsados.

Análisis Geográfico

América del Norte contribuyó con el 43,54% de los ingresos del mercado de dispositivos para discapacidad en 2025, respaldada por el gasto anual de USD 8.000 millones de Medicare en Equipos Médicos Duraderos, Prótesis, Ortesis y Suministros y los beneficios protésicos del Departamento de Asuntos de Veteranos para 9 millones de veteranos. El alto gasto per cápita en salud, los códigos de facturación sólidos y la vía de Certificación Tecnológica Acelerada de la Administración de Alimentos y Medicamentos aceleran el tiempo de comercialización de las ayudas innovadoras. Sin embargo, el crecimiento se está moderando a medida que la penetración urbana se estabiliza y los modelos de reembolso se desplazan hacia la contratación basada en valor, que recompensa los resultados funcionales en lugar del volumen de dispositivos.

Se espera que la región Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 6,43% hasta 2031, a medida que China, Japón e India se enfrentan al rápido envejecimiento demográfico. La población china de 60 años o más alcanzó los 280 millones en 2025 y se espera que supere los 400 millones en 2035, lo que impulsa una mayor adquisición municipal de rampas y pavimento táctil bajo la Ley de Construcción de Entornos sin Barreras. Japón subsidia hasta el 90% de los costos de los dispositivos para los adultos mayores de bajos ingresos, lo que lo convierte en el mayor consumidor per cápita de audífonos del mundo. India reembolsa hasta el 50% de los costos de las ayudas para los hogares por debajo del umbral de pobreza, aunque los límites restringen el acceso a las importaciones avanzadas. La penetración de dispositivos inteligentes es menor que en Occidente, pero el crecimiento en volumen de las ayudas manuales de bajo costo compensa la mezcla.

Europa representó el 28% de los ingresos de 2025. El reembolso difiere según el país; Alemania ofrece EUR 1.500 por audífono cada seis años, mientras que Francia cubre el 60% de los costos de prótesis hasta EUR 2.500. El Reglamento de Dispositivos Médicos aumenta los costos de cumplimiento, pero mejora la trazabilidad y la vigilancia poscomercialización. Oriente Medio, África y América del Sur representaron colectivamente aproximadamente el 10% de las ventas, principalmente debido a la baja penetración de seguros y las cadenas de suministro fragmentadas. La Ley de Inclusión de Brasil exige adaptaciones en el lugar de trabajo, pero la aplicación fuera de las principales ciudades sigue siendo irregular.

Panorama Competitivo

En 2025, los diez principales fabricantes (Sonova, Demant, Cochlear, GN Store Nord, Ottobock, Permobil, Invacare, Pride Mobility, Sunrise Medical y Drive DeVilbiss) representaron entre el 45% y el 50% de los ingresos globales, sin que ninguna empresa superara una participación del 12%. Los fabricantes de audífonos establecidos están contrarrestando la competencia de los participantes de bajo costo de venta libre mediante la integración de características avanzadas. Por ejemplo, el Sphere Infinio de Sonova incorpora IA en tiempo real, teleaudiología y baterías recargables. En 2024, Ottobock se asoció con Microsoft Azure para integrar análisis en la nube en las extremidades protésicas, mejorando las oportunidades de ingresos por servicios recurrentes. Los disruptores respaldados por capital de riesgo, como Synchron, Precision Neuroscience y Paradromics, recaudaron más de USD 200 millones en 2024, avanzando en las interfaces cerebro-computadora implantables que podrían reemplazar potencialmente las ayudas tradicionales para pacientes con parálisis. Las concesiones de patentes para innovaciones en tecnología de asistencia aumentaron un 18% interanual en 2024, lo que refleja un sostenido impulso en investigación y desarrollo. Sin embargo, la interoperabilidad sigue siendo un desafío clave. En 2025, menos del 15% de las sillas de ruedas eléctricas admitían el protocolo Matter, lo que pone de relieve una oportunidad significativa para las empresas capaces de tender puentes entre los estándares de hogares inteligentes.

Líderes de la Industria de Dispositivos para Discapacidad

Cochlear Limited

GF Health Products

Invacare Corporation

Sunrise Medical

Ottobock

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cochlear introdujo el Sistema Nucleus Nexa con firmware actualizable, convirtiéndolo en el primero de la industria en hacerlo. El nuevo Procesador de Sonido Nucleus 8 Nexa es el más pequeño y ligero con batería de larga duración. El sistema incluye el implante, el Kanso 3 y los Procesadores de Sonido 8 Nexa, con opciones de actualización para usuarios con dispositivos anteriores.

- Agosto de 2025: La empresa de tecnología de asistencia Envision lanzó las Gafas Ally Solos, un nuevo dispositivo de visión inteligente impulsado por IA. Desarrolladas en colaboración con Solos, estas gafas ofrecen una solución manos libres y sin pantalla para que las personas con pérdida de visión, adultos mayores y aquellos con deterioro cognitivo puedan navegar y acceder a su entorno. Este innovador dispositivo tiene como objetivo mejorar la independencia y la accesibilidad para usuarios con diversas necesidades.

- Agosto de 2024: Sonova lanzó el audífono Sphere Infinio, el primer modelo con un chip de IA en tiempo real a bordo, que ofrece una ganancia de 10 decibelios en voz en entornos con ruido y una duración de batería de 36 horas.

Alcance del Informe Global del Mercado de Dispositivos para Discapacidad

Según el alcance del informe, los dispositivos para discapacidad se utilizan para mejorar y mantener el funcionamiento de una persona, facilitar la participación en actividades y mejorar el bienestar general.

El Informe del Mercado de Dispositivos para Discapacidad está Segmentado por Tipo de Dispositivo (Ayudas Visuales, Audífonos, Ayudas para la Movilidad, Ayudas para la Comunicación, Ayudas para la Vida Diaria y Otros Tipos de Dispositivos), Usuario Final (Entornos de Atención Domiciliaria, Hospitales, Centros de Atención Ambulatoria, Centros de Rehabilitación, Instalaciones de Cuidados a Largo Plazo, Instituciones Educativas y Entornos Laborales), Canal de Distribución (Farmacias Minoristas y Tiendas de Equipos Médicos Duraderos, Plataformas de Comercio Electrónico y Venta Directa al Cliente), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Ayudas Visuales | Dispositivos Braille |

| Lectores de Pantalla y Amplificadores | |

| Gafas Inteligentes y Dispositivos Portátiles | |

| Audífonos | Detrás del Oído |

| Dentro del Oído | |

| Anclado en el Hueso | |

| Ayudas para la Movilidad | Sillas de Ruedas Manuales |

| Sillas de Ruedas Eléctricas | |

| Scooters de Movilidad | |

| Prótesis y Ortesis | |

| Ayudas para la Comunicación | |

| Ayudas para la Vida Diaria | |

| Otros Tipos de Dispositivos |

| Entornos de Atención Domiciliaria |

| Hospitales |

| Centros de Atención Ambulatoria |

| Centros de Rehabilitación |

| Instalaciones de Cuidados a Largo Plazo |

| Instituciones Educativas |

| Entornos Laborales |

| Farmacias Minoristas y Tiendas de Equipos Médicos Duraderos |

| Plataformas de Comercio Electrónico |

| Venta Directa al Cliente (Propiedad de la Empresa) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Ayudas Visuales | Dispositivos Braille |

| Lectores de Pantalla y Amplificadores | ||

| Gafas Inteligentes y Dispositivos Portátiles | ||

| Audífonos | Detrás del Oído | |

| Dentro del Oído | ||

| Anclado en el Hueso | ||

| Ayudas para la Movilidad | Sillas de Ruedas Manuales | |

| Sillas de Ruedas Eléctricas | ||

| Scooters de Movilidad | ||

| Prótesis y Ortesis | ||

| Ayudas para la Comunicación | ||

| Ayudas para la Vida Diaria | ||

| Otros Tipos de Dispositivos | ||

| Por Usuario Final | Entornos de Atención Domiciliaria | |

| Hospitales | ||

| Centros de Atención Ambulatoria | ||

| Centros de Rehabilitación | ||

| Instalaciones de Cuidados a Largo Plazo | ||

| Instituciones Educativas | ||

| Entornos Laborales | ||

| Por Canal de Distribución | Farmacias Minoristas y Tiendas de Equipos Médicos Duraderos | |

| Plataformas de Comercio Electrónico | ||

| Venta Directa al Cliente (Propiedad de la Empresa) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos para discapacidad en 2026?

El tamaño del mercado de dispositivos para discapacidad es de USD 23,69 mil millones en 2026, y se prevé que alcance USD 31,14 mil millones en 2031.

¿Qué categoría de dispositivos está creciendo más rápido?

Las Ayudas para la Comunicación se están expandiendo con mayor rapidez, con una CAGR proyectada del 7,54% hasta 2031, a medida que las herramientas de comunicación aumentativa y alternativa ganan adopción generalizada.

¿Qué segmento de usuario final verá el mayor crecimiento?

Se espera que las Instituciones Educativas registren una CAGR del 7,87% hasta 2031 debido a los mandatos de diseño universal y los programas de educación individualizada.

¿Qué región se espera que lidere el crecimiento?

Se proyecta que Asia-Pacífico alcance la CAGR más rápida del 6,43%, impulsada por el envejecimiento de las poblaciones de China y Japón y los programas gubernamentales de apoyo.

¿Cuál es la principal barrera para una adopción más amplia?

Los altos costos iniciales de los dispositivos avanzados, como las prótesis con microprocesador y los implantes cocleares, siguen siendo el principal obstáculo, especialmente en las regiones de bajos ingresos.

¿Cómo están afectando los canales en línea a las ventas?

Las Plataformas de Comercio Electrónico están creciendo a una CAGR del 8,22%, habilitadas por consultas virtuales, verificación de seguros y modelos de suscripción para consumibles.

Última actualización de la página el: