Tamaño y Participación del Mercado de Sillas Camilla

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

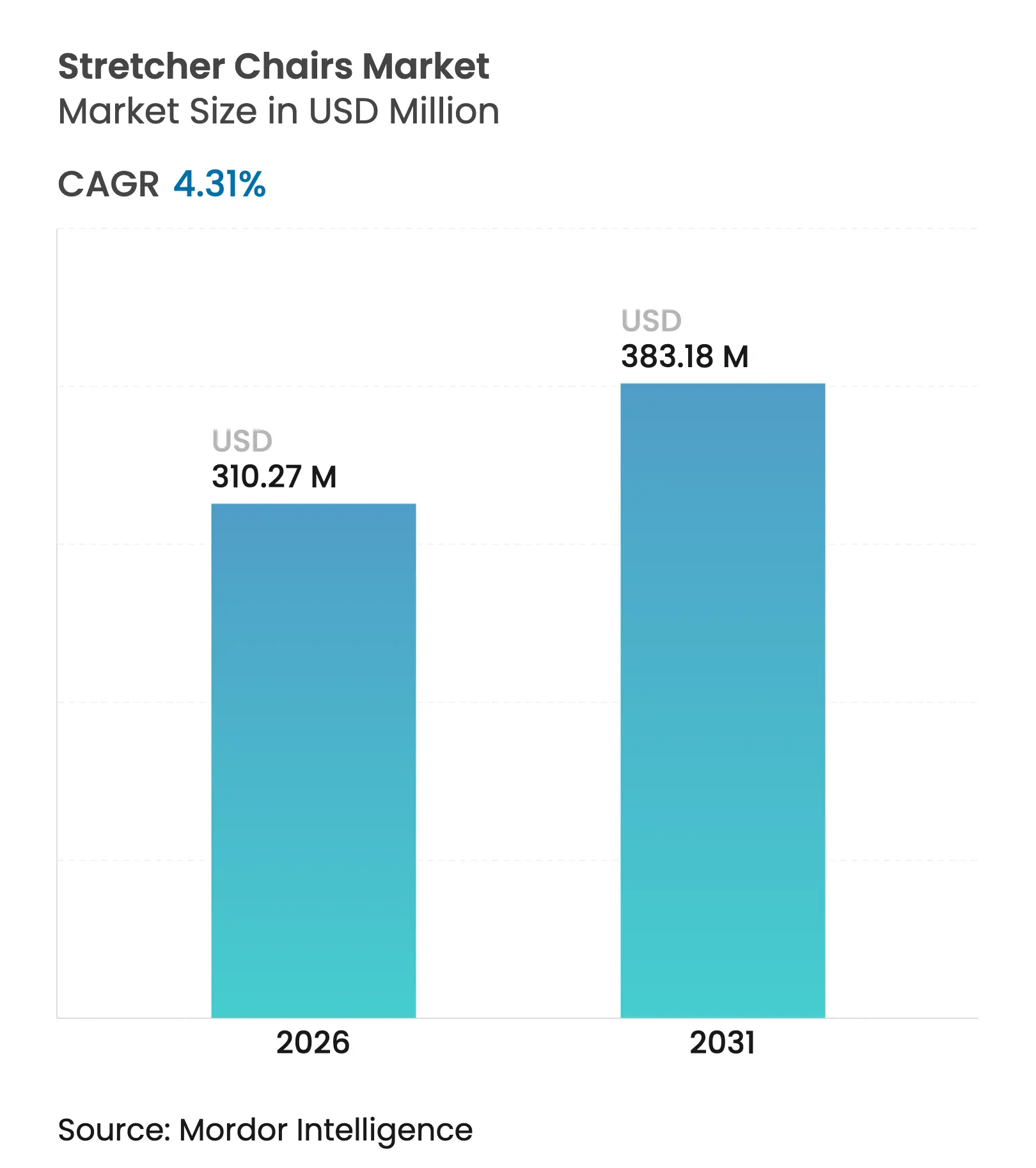

| Tamaño del Mercado (2026) | 310.27 Millones de dólares |

| Tamaño del Mercado (2031) | 383.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas Camilla por Mordor Intelligence

El tamaño del mercado de sillas camilla médicas en 2026 se estima en USD 310,27 millones, creciendo desde el valor de 2025 de USD 297,44 millones con proyecciones para 2031 que muestran USD 383,18 millones, creciendo a una CAGR del 4,31% durante 2026-2031. Esta progresión constante refleja las prioridades del sistema de salud que combinan la movilidad centrada en el paciente, la ergonomía del cuidador y el endurecimiento de los mandatos regulatorios. El crecimiento acelerado de los centros quirúrgicos ambulatorios (ASC), la adopción más amplia de políticas hospitalarias de "no levantar" y las actualizaciones tecnológicas en los sistemas de accionamiento refuerzan la demanda. Las variantes motorizadas ganan terreno a medida que las instalaciones cuantifican las reducciones en lesiones musculoesqueléticas, mientras que los modelos con capacidad bariátrica alcanzan precios premium ante la creciente prevalencia de la obesidad. Al mismo tiempo, los fabricantes navegan por enmiendas más estrictas al sistema de calidad de la FDA que entran en vigor en 2026 y el reembolso variable de Medicare que puede prolongar los ciclos de compra.[1]Administración de Alimentos y Medicamentos de EE. UU., "Enmiendas al Reglamento del Sistema de Calidad," fda.gov El impulso general posiciona al mercado de sillas camilla médicas para beneficiarse tanto de los cambios demográficos como de los programas de modernización de instalaciones de salud.

Conclusiones Clave del Informe

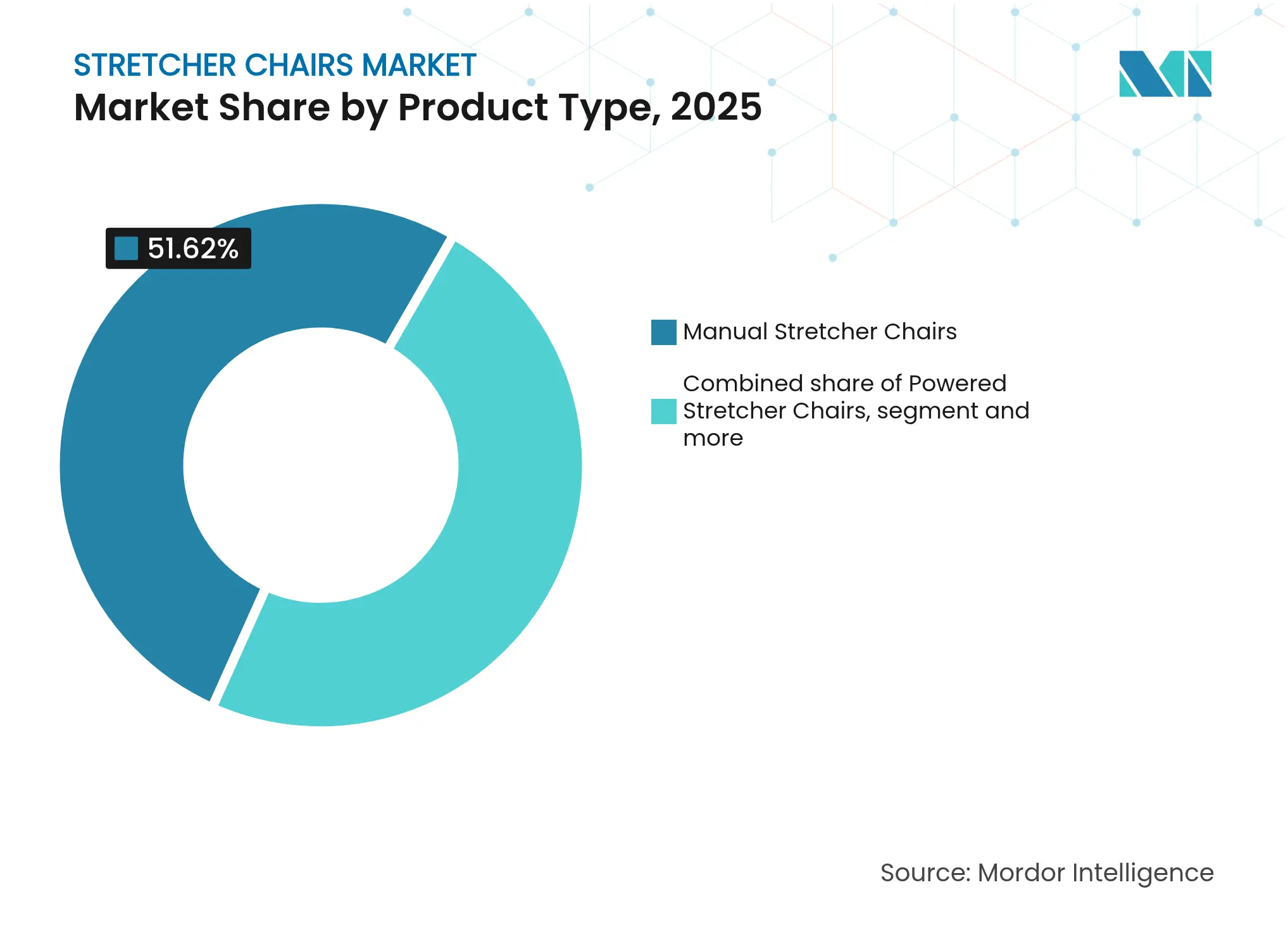

- Por tipo de producto, las sillas camilla manuales lideraron con el 51,62% de la participación del mercado de sillas camilla médicas en 2025; se proyecta que las variantes motorizadas crecerán a una CAGR del 5,20% hasta 2031.

- Por tecnología de accionamiento, los sistemas hidráulicos representaron el 42,95% del tamaño del mercado de sillas camilla médicas en 2025, mientras que los sistemas de motor eléctrico avanzan a una CAGR del 5,06% hasta 2031.

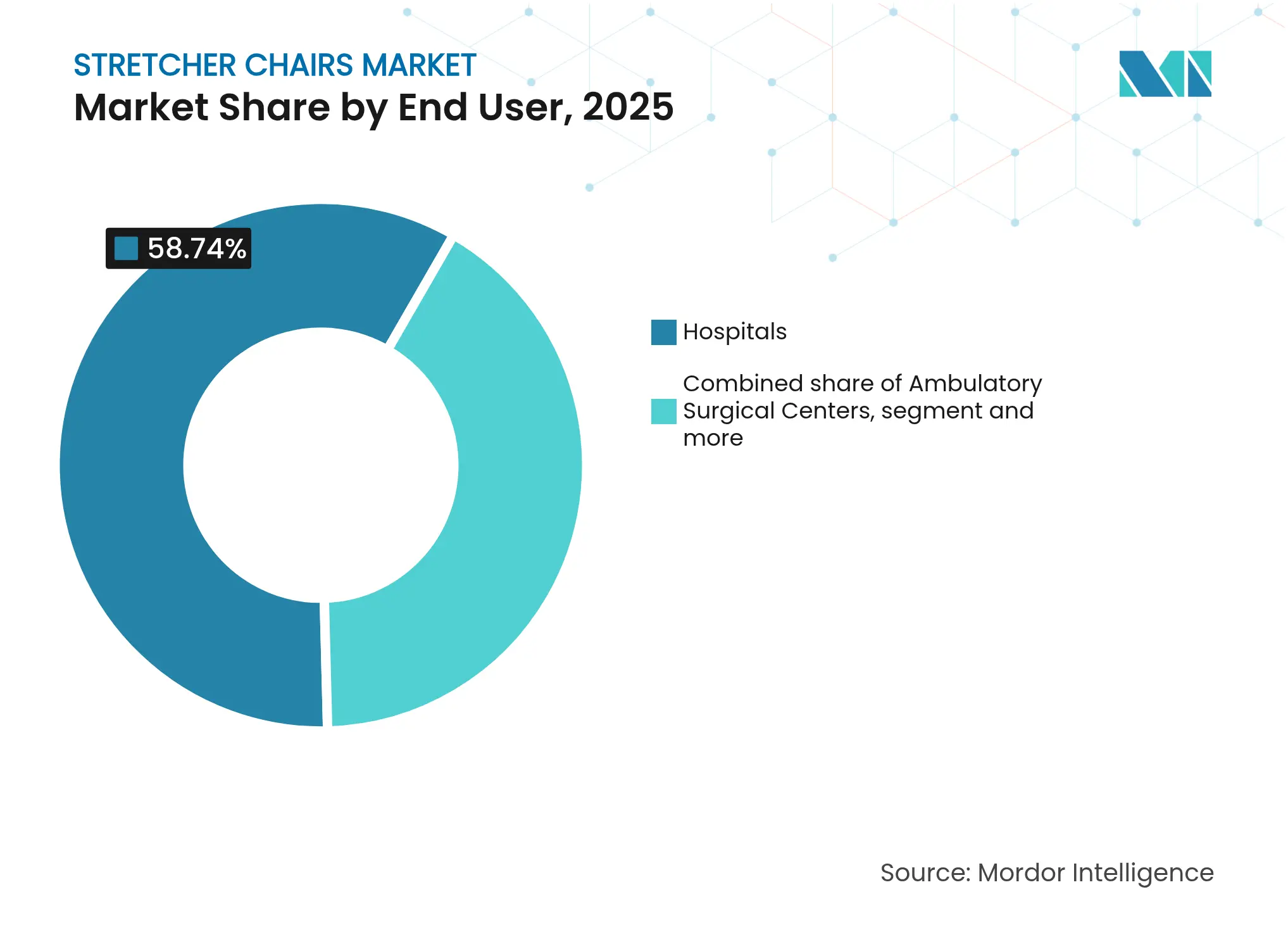

- Por usuario final, los hospitales retuvieron el 58,74% de la participación en ingresos en 2025; los ASC son el segmento de más rápido crecimiento con una CAGR del 5,37%.

- Por canal de distribución, se prevé que las plataformas en línea y de comercio electrónico se expandan a una CAGR del 5,72%, la más alta entre todos los canales.

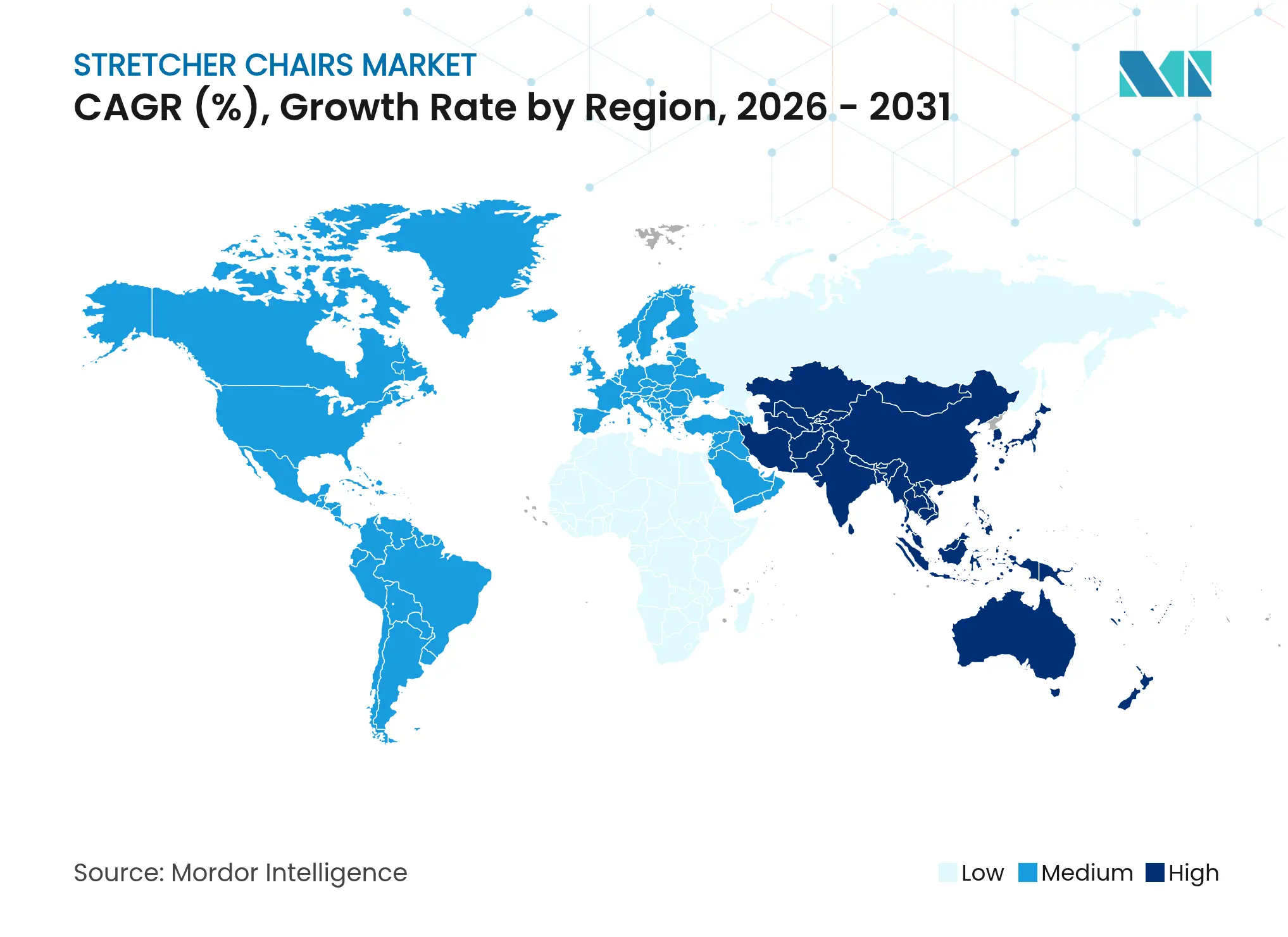

- Por geografía, América del Norte representó el 40,73% del mercado de sillas camilla médicas en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sillas Camilla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en el número de accidentes y traumatismos | +0.8% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la población geriátrica | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los centros quirúrgicos ambulatorios | +1.0% | América del Norte y Europa, emergente en APAC | Corto plazo (≤ 2 años) |

| Iniciativas de seguridad hospitalaria de "no levantar" | +0.7% | América del Norte y la UE, efecto regulatorio en APAC | Mediano plazo (2-4 años) |

| Integración con sistemas de mesa de diagnóstico por imagen | +0.6% | Global, liderado por mercados avanzados | Largo plazo (≥ 4 años) |

| Demanda de sillas con capacidad bariátrica | +0.9% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica

La proporción de personas de 65 años o más está aumentando considerablemente, una transición demográfica que eleva las demandas de movilidad cotidiana en hospitales, centros ambulatorios y sitios de atención a largo plazo. Las instalaciones responden especificando sillas camilla con alturas de transferencia bajas, monitoreo integrado de signos vitales y acolchado que minimiza el riesgo de lesiones por presión. Los imperativos de cumplimiento también se intensifican: las reglas actualizadas de equipos de la Junta de Acceso de EE. UU. requieren alturas de transferencia de 17 pulgadas para que la mayoría de los usuarios de sillas de ruedas puedan transferirse de forma autónoma, un estándar que acelera la adopción de modelos motorizados con altura ajustable. Para los proveedores, la tendencia del envejecimiento asegura una visibilidad de demanda de varios años y refuerza la orientación del mercado de sillas camilla médicas hacia innovaciones ergonómicas que mejoran la dignidad y el rendimiento.

Expansión de los Centros Quirúrgicos Ambulatorios

Los ASC se están expandiendo un 16,2% entre 2023 y 2027, respaldados por los pagos neutrales por sitio de Medicare y los estatutos relajados de certificado de necesidad.[2]Comisión Asesora de Pagos de Medicare, "Informe al Congreso: Política de Pagos de Medicare 2025," medpac.gov Los entornos de alta rotación de pacientes favorecen las sillas camilla con superficies de limpieza rápida y accesorios modulares que se alinean con los flujos de trabajo de cirugía en el mismo día. Los equipos capaces de integración de diagnóstico por imagen sin interrupciones e inclinación lateral acortan aún más los ciclos de sala. La ola de adquisiciones resultante posiciona a los ASC como el grupo de clientes de más rápido crecimiento dentro del mercado de sillas camilla médicas, lo que lleva a los fabricantes a adaptar paquetes de servicio y módulos de capacitación a los requisitos ambulatorios especializados.

Iniciativas de Seguridad Hospitalaria de "No Levantar"

Las regulaciones estatales como la AB 1136 de California y la orientación de la OSHA obligan a los sistemas de salud a reducir el levantamiento manual, un mandato que aumenta el interés en las sillas camilla motorizadas que ofrecen ajuste eléctrico de altura y funciones de asistencia de conducción. Los informes posteriores a la implementación citan hasta un 73% menos de lesiones en los cuidadores, un beneficio que justifica el mayor costo de capital. Las directrices perioperatorias de 2024 de la AORN también exigen planes ergonómicos individualizados que favorecen los auxiliares de movilidad motorizados. A medida que los hospitales codifican las métricas de manejo seguro de pacientes en los cuadros de mando de compras, el mercado de sillas camilla médicas obtiene un apoyo duradero tanto de los presupuestos de seguridad laboral como de los programas de experiencia del paciente.

Demanda de Sillas con Capacidad Bariátrica

Más del 40% de los adultos en EE. UU. cumplen los criterios de obesidad, una realidad que está desplazando los diseños de equipos hacia marcos con capacidad de 500 kg, superficies amplias y actuadores de alto par. Los temores de responsabilidad vinculados a las lesiones por manejo de pacientes amplifican la urgencia, lo que lleva a las instalaciones a agregar líneas bariátricas más allá de sus necesidades inmediatas de carga de casos. La revista Provider señala que las nuevas unidades bariátricas también requieren planes de evacuación actualizados y modificaciones en los accesos, lo que aumenta la exposición total de capital pero amplifica el imperativo de adquirir soluciones certificadas. En respuesta, los proveedores introducen chasis reforzados, dirección asistida por rastreo y arquitectura de doble batería, creando un subsegmento premium que eleva los precios de venta promedio y los márgenes en todo el mercado de sillas camilla médicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital de las sillas motorizadas | -1.1% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Políticas de reembolso limitadas | -0.9% | América del Norte y Europa, variable en APAC | Mediano plazo (2-4 años) |

| Retrasos regulatorios para el cumplimiento de diagnóstico por imagen | -0.4% | Global, concentrado en mercados avanzados | Largo plazo (≥ 4 años) |

| Brechas en la cadena de suministro de actuadores de alta carga | -0.6% | Global, agudo en regiones especializadas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Sillas Motorizadas

Las sillas camilla motorizadas cuestan aproximadamente entre 3 y 5 veces más que las unidades manuales, lo que supone un desafío para los presupuestos de las pequeñas clínicas e instalaciones en economías emergentes. Aunque las reducciones en las reclamaciones por lesiones pueden compensar el gasto de compra, muchos administradores aún deben escalonar las adquisiciones a lo largo de múltiples ciclos fiscales o recurrir al arrendamiento. Los proveedores contrarrestan la hesitación agrupando contratos de mantenimiento preventivo y baterías de mayor duración que reducen las llamadas de servicio durante la vida útil. Sin embargo, a corto plazo, la intensidad de capital moderará la velocidad de conversión y creará nichos sensibles al precio dentro del mercado más amplio de sillas camilla médicas.

Políticas de Reembolso Limitadas

La cobertura de sillas camilla avanzadas bajo el programa de tarifas DMEPOS de Medicare sigue siendo inconsistente, particularmente para características como la compatibilidad con mesas de diagnóstico por imagen y la telemetría inteligente. Los fabricantes se ven presionados a asegurar una codificación HCPCS específica antes del lanzamiento del producto mientras educan a los pagadores sobre el valor clínico. En Europa y Asia-Pacífico, la variación en el reembolso entre los programas nacionales puede alargar los plazos de aprobación y fragmentar la demanda. La cobertura limitada, por lo tanto, frena la adopción en entornos de atención domiciliaria y de largo plazo, restringiendo el pleno potencial del mercado de sillas camilla médicas durante el horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Manual Enfrenta la Disrupción Motorizada

Las unidades manuales representaron el 51,62% del mercado de sillas camilla médicas en 2025 gracias a las ventajas de costo y las mínimas necesidades de capacitación. Sin embargo, los modelos motorizados se están acelerando a una CAGR del 5,20% a medida que las instalaciones priorizan la seguridad del cuidador y las métricas de cumplimiento. Esta migración se refleja en el tamaño del mercado de sillas camilla médicas para las variantes motorizadas, que se proyecta que se expandirá más rápido que cualquier otra categoría de producto hasta 2031. Las primeras conversiones suelen comenzar en los departamentos de emergencias y las salas quirúrgicas, pero los ciclos de reemplazo ahora se están extendiendo a las alas de diagnóstico por imagen y las clínicas ambulatorias.

Los diseños motorizados integran dirección por joystick, indicadores de estado de batería y análisis de uso que se alimentan directamente en los sistemas de gestión de activos hospitalarios. Su mayor precio inicial se compensa con menos reclamaciones de compensación laboral y tiempos de transferencia más cortos, reforzando las propuestas de costo total. Los fabricantes también están introduciendo sistemas híbridos que permiten el funcionamiento manual durante el agotamiento de la batería, reduciendo la percepción de riesgo entre los equipos de adquisiciones. En conjunto, estas dinámicas sustentan un cambio gradual pero duradero que redefinirá la composición de la mezcla de productos dentro del mercado de sillas camilla médicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología de Accionamiento: Estabilidad Hidráulica Frente a Precisión Eléctrica

Las plataformas hidráulicas representaron el 42,95% de la participación del mercado de sillas camilla médicas en 2025 debido a su probada fiabilidad de carga y movimiento suave. Sin embargo, los sistemas de motor eléctrico se están expandiendo a una CAGR del 5,06%, impulsados por el posicionamiento de precisión, el menor consumo de energía y la integración sin interrupciones con infraestructuras digitales. Las instalaciones que buscan programas de mantenimiento ricos en datos optan por actuadores eléctricos porque los sensores integrados alimentan diagnósticos en tiempo real a paneles de control centrales.

La investigación electromecánica indica un ahorro de energía del 35 al 50% en comparación con los sistemas hidráulicos, un beneficio alineado con los objetivos de sostenibilidad hospitalaria. Los avances en baterías también mitigan las preocupaciones anteriores sobre los ciclos de trabajo. Las configuraciones híbridas, que combinan elevación hidráulica con inclinación eléctrica, ganan popularidad en contextos bariátricos donde el margen de seguridad ante fallos sigue siendo primordial. Como resultado, se espera que el tamaño del mercado de sillas camilla médicas para soluciones eléctricas cierre la brecha con los sistemas hidráulicos durante el período de pronóstico, aunque ambas tecnologías coexistirán para abordar diferentes niveles de agudeza y presupuesto.

Por Usuario Final: Dominio Hospitalario en Medio de la Aceleración de los ASC

Los hospitales generaron el 58,74% de los ingresos del mercado de sillas camilla médicas en 2025, lo que refleja amplios rangos de procedimientos y mayor agudeza de los pacientes. Sin embargo, los ASC avanzan a una CAGR del 5,37% hasta 2031, aprovechando las políticas de reembolso que recompensan los procedimientos en el mismo día. Esta dinámica de doble canal presiona a los proveedores para que entreguen plataformas configurables: lo suficientemente robustas para los departamentos de emergencias pero lo suficientemente ágiles para las salas de ASC de pequeña superficie.

En los hospitales, la demanda se inclina hacia sillas multifunción que se desplazan sin interrupciones desde el diagnóstico por imagen hasta la recuperación, minimizando los intercambios de equipos y las brechas en el control de infecciones. Los ASC, por el contrario, especifican tapicería de limpieza rápida y radios de giro compactos que mejoran la rotación de salas. Las clínicas especializadas y los proveedores de atención domiciliaria añaden mayor granularidad con modelos de transporte ligero y plegables. El espectro en expansión de usuarios amplía, por lo tanto, los requisitos de diseño, elevando la velocidad de innovación general dentro del mercado de sillas camilla médicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento del Comercio Electrónico

Los contratos institucionales directos aún dominan los pedidos de alto valor, pero se proyecta que las plataformas en línea crecerán a una CAGR del 5,72%, la más rápida de todos los canales. Los equipos de adquisiciones dependen cada vez más de catálogos electrónicos que muestran modelos en 3D, certificados regulatorios e inventario en tiempo real. Los precios transparentes y los ciclos de cotización más cortos favorecen las conversiones en línea, especialmente para las unidades de mantenimiento de existencias (SKU) estandarizadas destinadas a clínicas satélite.

Los distribuidores conservan su importancia para los acuerdos de suministro agrupados que alinean el equipo de movilidad con los consumibles y el servicio. Mientras tanto, los fabricantes persiguen estrategias omnicanal: las demostraciones virtuales combinadas con socios de servicio locales garantizan la calidad de la instalación sin sacrificar la comodidad digital. Este enfoque híbrido amplía aún más el acceso, particularmente en los mercados emergentes de Asia-Pacífico donde los usuarios finales carecen de ingenieros biomédicos en el sitio. En consecuencia, la evolución del canal refuerza el impulso de crecimiento general del mercado de sillas camilla médicas al tiempo que reasigna las estructuras de margen a lo largo de la cadena de suministro.

Análisis Geográfico

América del Norte lideró con una participación del 40,73% del mercado de sillas camilla médicas en 2025. La adopción está impulsada por los mandatos de seguridad respaldados por la OSHA, los incentivos de pago de Medicare que favorecen a los ASC y el marco de Manejo Seguro de Pacientes de los CDC de 2024 que estandariza los protocolos de movilidad. Los hospitales invierten fuertemente en soluciones motorizadas para cumplir con las leyes estatales de "no levantar", mientras que los modelos bariátricos ganan prominencia ante tasas de obesidad que superan el 40%. Las sólidas redes de servicio posventa y los ciclos de presupuesto de capital establecidos sostienen la demanda recurrente incluso cuando el escrutinio del capital se intensifica.

Asia-Pacífico está preparada para la CAGR más rápida del 6,15% hasta 2031, impulsada por proyectos de infraestructura sanitaria en China, India y el Sudeste Asiático. Las expansiones de los seguros gubernamentales amplían los presupuestos de equipos, mientras que los operadores privados añaden centros especializados de alta agudeza que especifican soluciones de movilidad avanzadas. Los clústeres de fabricación locales reducen los costos de componentes, pero los compradores regionales aún importan actuadores premium y módulos de control. La armonización de las regulaciones de dispositivos médicos de la ASEAN reduce las barreras de entrada para los proveedores multinacionales, amplificando la profundidad competitiva dentro del mercado regional de sillas camilla médicas.

Europa mantiene una adopción constante respaldada por la demografía del envejecimiento, el cumplimiento unificado del Reglamento de Dispositivos Médicos (MDR) y las iniciativas nacionales que recompensan las mejoras ergonómicas en la atención a largo plazo. Los hospitales priorizan las sillas camilla certificadas según los estándares de seguridad de camas EN 60601-2-52, mientras que los marcos de adquisición en el Reino Unido y los países nórdicos aplican cada vez más la puntuación de huella de carbono del ciclo de vida. Los controles aduaneros relacionados con el Brexit han alargado los plazos de entrega para los compradores del Reino Unido, empujando a algunos hacia estrategias de abastecimiento regional. Las métricas de sostenibilidad combinadas con estrictas regulaciones de seguridad laboral sustentan una contribución constante, aunque más lenta, a la expansión general del mercado de sillas camilla médicas.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado, con un grupo central de fabricantes multinacionales que controlan una parte significativa de los envíos globales. Estos líderes se diferencian a través de arquitecturas de plataforma que admiten accesorios modulares, integración de diagnóstico por imagen y monitoreo de activos basado en la nube. Por ejemplo, el ecosistema Prime Connect de Stryker vincula la telemetría de las sillas camilla directamente a los sistemas de llamada de enfermería, ofreciendo alertas de prevención de caídas y mantenimiento predictivo.

La resiliencia de la cadena de suministro es un campo de batalla emergente. El acceso a actuadores de alta carga y rodamientos de baja fricción a base de PTFE se volvió restringido en 2024, exponiendo a las empresas más pequeñas a retrasos en la producción. Los actores más grandes mitigan el riesgo mediante el abastecimiento múltiple y la integración vertical de las operaciones de fundición y recubrimiento en polvo. La competencia regulatoria proporciona una ventaja adicional a medida que las enmiendas al sistema de calidad de la FDA de 2026 endurecen los umbrales de documentación; las empresas con equipos de cumplimiento dedicados aseguran autorizaciones 510(k) más rápidas, reforzando las posiciones de participación de mercado dentro del mercado de sillas camilla médicas.

La actividad de fusiones y adquisiciones subraya el valor de la escala. La adquisición en noviembre de 2024 por parte de MIGA Holdings del negocio norteamericano de Invacare consolida el alcance de distribución, mientras que la compra de Mobility Designed por parte de Drive DeVilbiss Healthcare añade talento avanzado en diseño industrial. Las empresas emergentes se orientan hacia nichos —carros compatibles con diagnóstico por imagen o sillas de evacuación ultraligeras— pero a menudo licencian sus innovaciones a los grandes actores para superar los déficits de redes de servicio globales. La intensidad competitiva está, por lo tanto, determinada por las carteras tecnológicas, la preparación regulatoria y la cobertura posventa más que por el precio únicamente, sosteniendo un mercado de sillas camilla médicas equilibrado pero dinámico.

Líderes de la Industria de Sillas Camilla

GF Health Products, Inc

Winco Mfg LLC

Stryker Corporation

Wy'East Medical Corporation

IBIOM Instruments Ltée

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stryker presentó la silla de escaleras motorizada Xpedition con una capacidad de 500 libras y un sistema de tracción por orugas para la seguridad de un solo operador.

- Noviembre de 2024: MIGA Holdings LLC completó la adquisición del negocio norteamericano de Invacare, ampliando la profundidad de la cartera y la infraestructura de servicio.

- Junio de 2024: Drive DeVilbiss Healthcare adquirió Mobility Designed, añadiendo experiencia en diseño centrado en el usuario a su cartera de movilidad.

- Marzo de 2024: Stryker presentó las soluciones de evacuación Stair-TREAD en Criticare 2024, abordando los requisitos de salida de emergencia en instalaciones de varios pisos.

Alcance del Informe Global del Mercado de Sillas Camilla

Según el alcance del informe, las sillas camilla se utilizan para transportar cómodamente a los pacientes de un lugar a otro dentro y fuera de un centro de salud. El mercado de Sillas Camilla está segmentado por Producto (Sillas Motorizadas, Sillas Manuales), por Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios y Otros), y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sillas Camilla Motorizadas |

| Sillas Camilla Manuales |

| Otros |

| Motor Eléctrico |

| Hidráulico |

| Neumático |

| Mecánico |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Otros |

| Ventas Institucionales Directas |

| Distribuidores de Suministros Médicos |

| En Línea / Comercio Electrónico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sillas Camilla Motorizadas | |

| Sillas Camilla Manuales | ||

| Otros | ||

| Por Tecnología de Accionamiento | Motor Eléctrico | |

| Hidráulico | ||

| Neumático | ||

| Mecánico | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Canal de Distribución | Ventas Institucionales Directas | |

| Distribuidores de Suministros Médicos | ||

| En Línea / Comercio Electrónico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sillas camilla médicas y sus perspectivas de crecimiento?

El mercado está valorado en USD 310,27 millones en 2026 y se prevé que alcance USD 383,18 millones en 2031, lo que refleja una CAGR del 4,31%.

¿Qué categoría de producto se está expandiendo más rápidamente?

Las sillas camilla motorizadas están creciendo a una CAGR del 5,20%, superando a los modelos manuales debido a los mandatos de seguridad y las ventajas ergonómicas.

¿Cómo influyen las políticas hospitalarias de "no levantar" en las decisiones de compra?

Regulaciones como las directrices de la OSHA y las leyes estatales exigen la reducción del levantamiento manual, lo que lleva a los hospitales a cambiar hacia sillas motorizadas que reducen las lesiones de los cuidadores hasta en un 73%.

¿Qué características son fundamentales para las sillas camilla con capacidad bariátrica?

Los diseños deben soportar capacidades de 500 kg, marcos reforzados y actuadores de alto par para acomodar de forma segura al 40% de los adultos en EE. UU. que cumplen los criterios de obesidad.

¿Qué región geográfica está proyectada para crecer más rápidamente?

Asia-Pacífico está preparada para avanzar a una CAGR del 6,15% hasta 2031, impulsada por inversiones en infraestructura hospitalaria y la armonización regulatoria en los mercados emergentes.

Última actualización de la página el: