Tamaño y Participación del Mercado de Nutrición Infantil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 52.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutrición Infantil por Mordor Intelligence

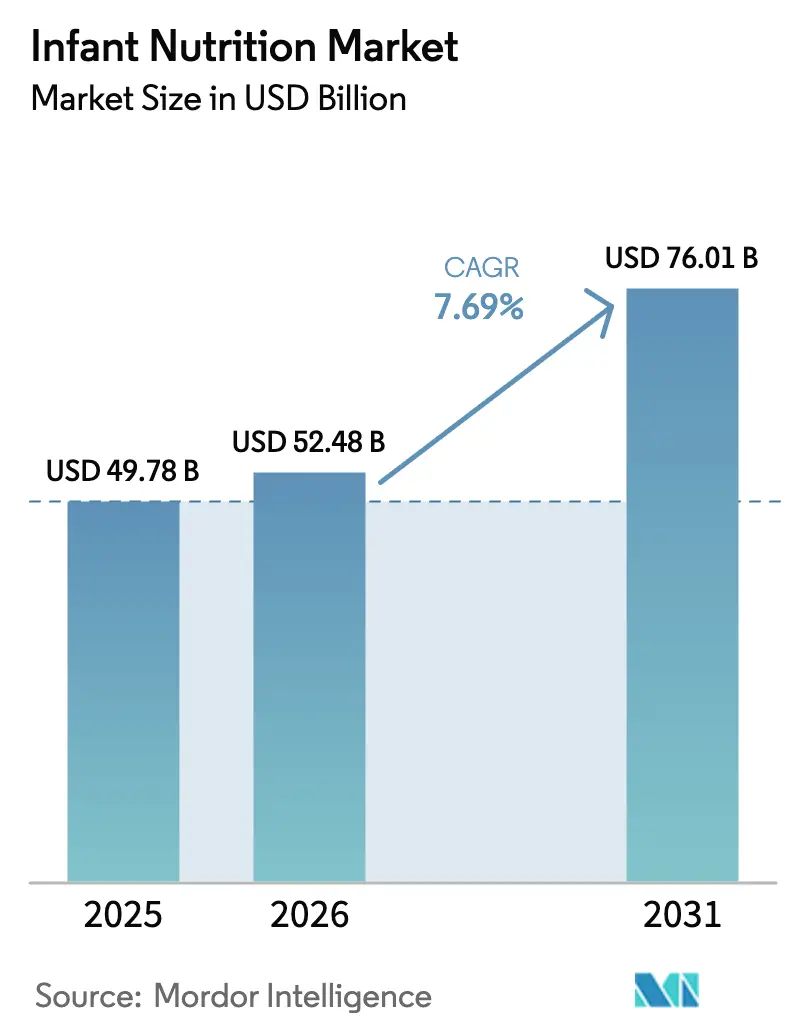

Se proyecta que el tamaño del Mercado de Nutrición Infantil se expanda desde USD 49,78 mil millones en 2025 y USD 52,48 mil millones en 2026 hasta USD 76,01 mil millones en 2031, registrando una CAGR del 7,69% entre 2026 y 2031.

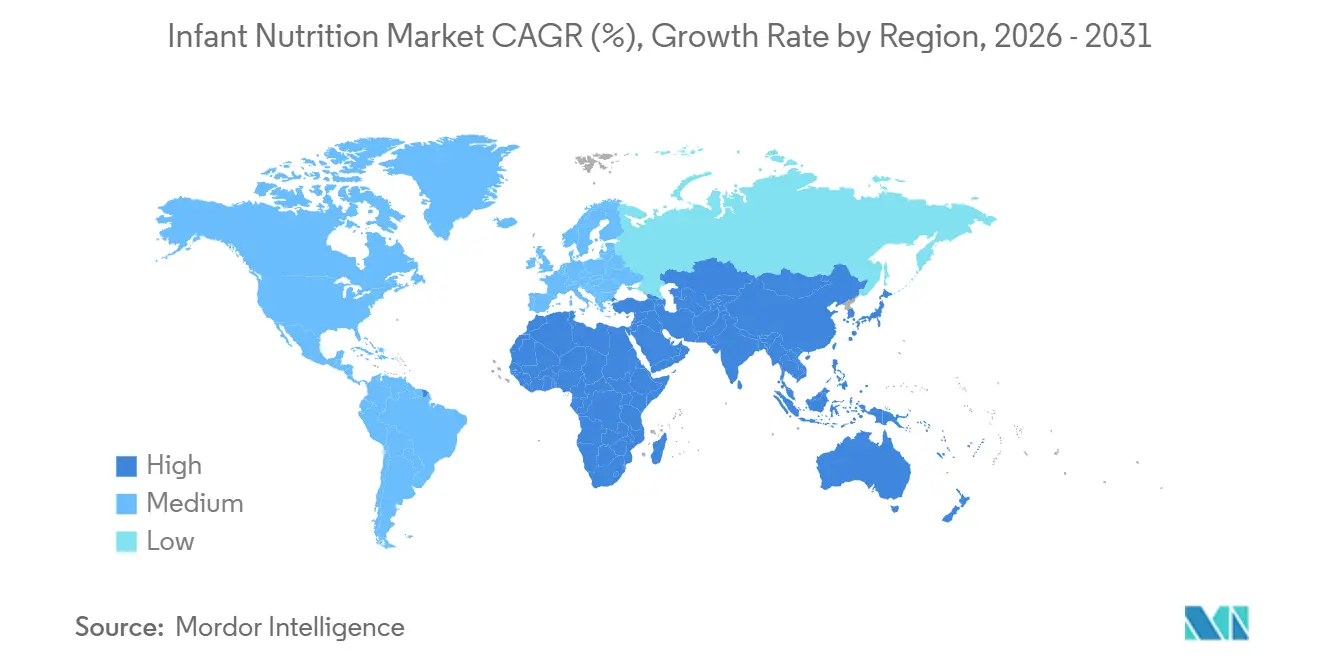

Los padres están optando por alternativas premium y de etiqueta limpia a medida que aumenta el escrutinio sobre contaminantes y la procedencia de los ingredientes, mientras que los hogares con doble ingreso recurren a la fórmula y a alimentos complementarios convenientes que se adaptan a sus rutinas ocupadas. La ciencia de ingredientes, especialmente los oligosacáridos de la leche humana y los probióticos específicos, está permitiendo una clara diferenciación de productos que respalda el poder de fijación de precios. Los canales digitales y transfronterizos están ampliando el acceso, ayudando a los nuevos participantes de nicho a desafiar a los titulares en determinados segmentos de precio y regiones. Asia-Pacífico lidera la demanda actual y la expansión a corto plazo, con el 42,65% del valor de 2025 y la CAGR regional más rápida del 9,24% hasta 2031, un patrón que refleja los estilos de vida urbanos y el aumento de los ingresos en los principales centros de consumo.

Conclusiones Clave del Informe

- Por categoría de producto, la fórmula infantil representó el 54,24% del valor de 2025 y se proyecta que los alimentos preparados para bebés se expandirán a una CAGR del 9,12% hasta 2031.

- Por grupo de edad, el segmento de 0 a 6 meses capturó el 39,41% del valor de 2025 y se prevé que el segmento de 24 a 36 meses crezca a una CAGR del 8,34% hasta 2031.

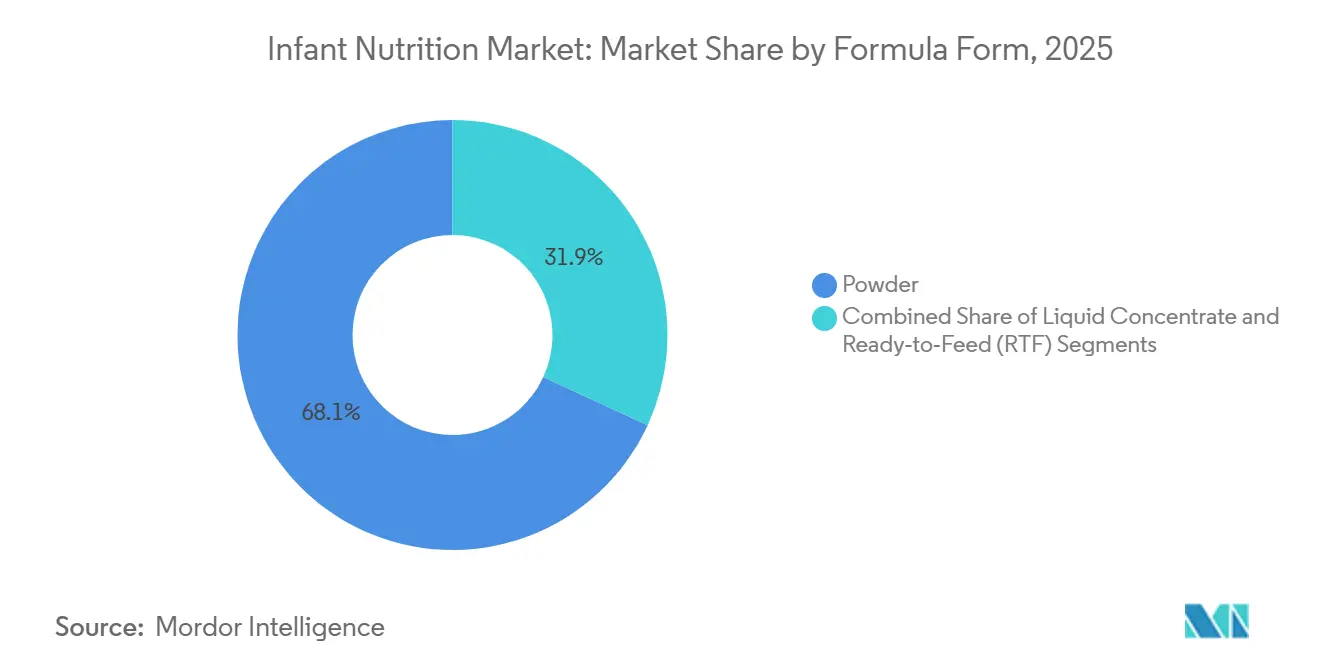

- Por forma de fórmula, el polvo representó el 68,11% del valor de 2025 y el formato listo para consumir está previsto que crezca a una CAGR del 10,03% hasta 2031.

- Por naturaleza, los productos convencionales retuvieron el 62,32% del valor de 2025 y se proyecta que las ofertas orgánicas se expandan a una CAGR del 9,25% hasta 2031.

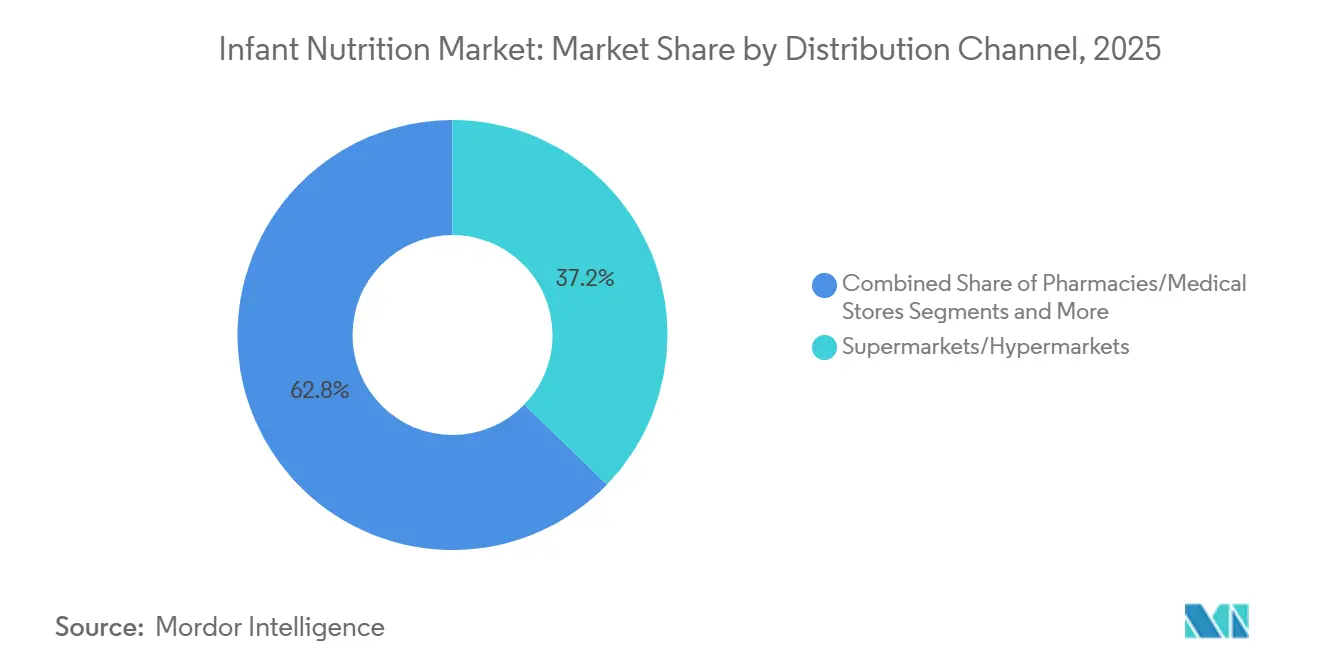

- Por canal de distribución, los supermercados e hipermercados representaron el 37,24% del valor de 2025 y se prevé que el comercio minorista en línea crezca a una CAGR del 11,63% hasta 2031.

- Por geografía, Asia-Pacífico representó el 42,65% del valor de 2025 y se espera que avance a una CAGR del 9,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Nutrición Infantil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de los hogares con doble ingreso en fórmula y alimentos convenientes | +1.8% | Global, agudo en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Premiumización y demanda de etiqueta limpia u orgánica | +1.5% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en ciencia de ingredientes y poder de fijación de precios premium | +1.3% | Global, liderado por centros de I+D de la UE y América del Norte | Mediano plazo (2-4 años) |

| Expansión omnicanal y comercio electrónico transfronterizo | +1.4% | Núcleo de Asia-Pacífico, expansión a Oriente Medio y África y América del Sur | Corto plazo (≤ 2 años) |

| Aumento de opciones de leche de cabra o leche alternativa e hipoalergénicas | +0.7% | Global, especialmente América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de nutrición médica especializada | +0.6% | América del Norte, UE, Asia de altos ingresos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Participación Femenina en la Fuerza Laboral y los Hogares con Doble Ingreso que Incrementan la Dependencia de la Fórmula y los Alimentos Complementarios Convenientes

La participación de las mujeres en la fuerza laboral es alta en muchos mercados, mientras que las protecciones para la licencia remunerada y el apoyo a la lactancia en el lugar de trabajo siguen siendo inconsistentes, lo que aumenta las restricciones de tiempo diario para los cuidadores y contribuye a la demanda de fórmula y alimentos complementarios convenientes.[1]Constance Ching, Tuan T Nguyen, Catherine Pereira-Kotze, Paul Zambrano, Phillip Baker y Roger Mathisen, "Implementación del Código Internacional de Comercialización de Sucedáneos de la Leche Materna y protección de la maternidad: correlaciones con el consumo de fórmula láctea comercial en Asia Oriental y el Pacífico", Frontiers in Pediatrics, pmc.ncbi.nlm.nih.gov En México, las proyecciones de crecimiento en valor a lo largo del horizonte de pronóstico destacan el papel de los padres que regresan a los lugares de trabajo y el atractivo de los productos listos para servir para la alimentación en movimiento, lo que sostiene el impulso de la categoría dentro del mercado de nutrición infantil. En Canadá, los aumentos de población respaldados por la inmigración y la preferencia por alimentos preparados orgánicos han impulsado la demanda de productos alineados con los estilos de vida de doble ingreso.[2]Agricultura y Agroalimentación Canadá, "Servicio de Informes Personalizados – Tendencias de Alimentos para Bebés en Canadá, Estados Unidos, México (CUSMA)", Gobierno de Canadá, agriculture.canada.ca La innovación de productos que reduce el tiempo de preparación y simplifica el control de porciones conecta con los padres trabajadores que buscan una nutrición confiable sin trabajo doméstico adicional, un efecto que ha reforzado el cambio de marca hacia formatos convenientes en el mercado de nutrición infantil. El efecto combinado es un cambio sostenido en la mezcla hacia productos de mayor conveniencia que conllevan una prima modesta, lo que ayuda a compensar la presión sobre el volumen unitario en los mercados maduros.

Premiumización y Demanda de Etiqueta Limpia u Orgánica que Amplía el Crecimiento del Valor

Los padres están priorizando señales de calidad verificadas y transparencia de ingredientes, y las nuevas regulaciones están reforzando esta dirección al codificar las prácticas de prueba y divulgación. La ley AB-899 de California exige la divulgación de pruebas de metales pesados para plomo, arsénico, cadmio y mercurio, lo que ha impulsado a las marcas a reforzar el abastecimiento de materias primas y reformular para mantenerse por delante del escrutinio. Las principales marcas han respondido con certificaciones de terceros y limpiezas de cartera, con Gerber citando más de 100 certificaciones del Proyecto de Etiqueta Limpia en toda su gama, una posición que genera confianza entre los cuidadores que asocian los sellos y los estándares publicados con la seguridad. Las nuevas entradas premium están anclando su posición con certificaciones duales y formulaciones por etapas, como se ve en la fórmula de fabricación europea certificada por el USDA y la UE de Happy Family Organics con un sistema propietario de prebióticos y probióticos, posicionada a un precio premium para reflejar su formulación y abastecimiento.[3]Happy Family Organics, "Happy Family Organics presenta las NUEVAS Fórmulas Infantiles Happy Baby, las Primeras y Únicas Fórmulas Orgánicas Certificadas por el USDA y la UE Fabricadas en Europa", PR Newswire, prnewswire.com Los consumidores en partes de Europa Central y Oriental muestran disposición a importar alimentos orgánicos para bebés de otros mercados de la UE cuando la disponibilidad local es limitada, lo que refuerza cómo la premiumización puede ser impulsada por la demanda donde la seguridad y la selección se perciben como más sólidas en el extranjero. Estos comportamientos amplían el valor incluso si los volúmenes son estables, lo que se ha convertido en una dinámica central del mercado de nutrición infantil.

Innovación en Ciencia de Ingredientes que Permite la Diferenciación Premium y el Poder de Fijación de Precios

Los fabricantes están cerrando la brecha composicional con la leche humana mediante el avance de la biomimética funcional, como los oligosacáridos de la leche humana y los probióticos específicos, que sustentan las afirmaciones premium. El trabajo analítico mediante metabolómica por RMN ha documentado cambios en la inclusión de oligosacáridos de la leche humana a lo largo del tiempo y por etapa de edad, incluida la adición de 2′-fucosillactosa en nuevos lotes, al tiempo que destaca cómo los perfiles específicos por edad pueden rastrear las necesidades cambiantes a lo largo de la infancia y la primera infancia. Los reguladores avanzan en paralelo, ya que las normas preliminares de Taiwán de finales de 2025 permitirían la 2′-fucosillactosa y la difucosillactosa en fórmulas para niños de hasta siete años, estableciendo niveles máximos que ofrecen a los fabricantes un camino definido para adoptar tecnologías de oligosacáridos de la leche humana en más productos. El posicionamiento clínico en torno a las proteínas alternativas continúa fortaleciéndose, con datos que indican que la fórmula a base de leche de cabra puede reducir las sensibilidades en comparación con las opciones de leche de vaca, lo que es un beneficio tangible que respalda los precios premium y el etiquetado específico en el mercado de nutrición infantil. A medida que la ciencia nutricional validada diferencia los productos, las marcas están canalizando las inversiones en I+D hacia afirmaciones reproducibles que resuenan con las orientaciones pediátricas y las prioridades de los cuidadores. Esta reasignación respalda la realización de precios y la fidelidad, ya que las características respaldadas por la ciencia crean ventajas duraderas que son más difíciles de igualar para las réplicas de bajo costo.

Expansión Omnicanal y Comercio Electrónico Transfronterizo que Mejoran el Acceso y la Asequibilidad

Los canales digitales están cambiando el descubrimiento de productos y la frecuencia de compra, con entornos en línea que permiten una segmentación precisa y modelos de cumplimiento flexibles que respaldan la forma en que los padres compran hoy. Las investigaciones muestran el auge de las tácticas de marketing en línea que llegan directamente a los padres en espacios digitales, lo que ha respaldado ciclos de adopción más rápidos para nuevas fórmulas y alimentos complementarios en el mercado de nutrición infantil. Los eventos de festivales y las promociones en plataformas han creado picos en el valor bruto de mercancía omnicanal para las marcas líderes, mostrando cómo las campañas concentradas mueven la demanda a través de fronteras y formatos de tiendas. El comercio social y el contenido liderado por creadores se han utilizado para traducir el compromiso en velocidad de ventas, ya que los líderes de categoría prueban mensajes de productos y ofertas de paquetes a través de eventos de alto tráfico y comunidades de estilo de vida. La interrupción del suministro de 2022 expuso brechas de transparencia en los flujos de inventario, un hallazgo documentado posteriormente por una revisión de las Academias Nacionales, que desde entonces ha alentado a las marcas y minoristas a fortalecer la visibilidad y la planificación de contingencias para categorías sensibles al tiempo. La flexibilidad regulatoria también permitió que algunos participantes escalaran, ya que la discreción de aplicación de la FDA para aumentar los suministros abrió un camino para que las marcas ampliaran la distribución mientras avanzaban las aprobaciones formales, un ejemplo de política que permite la resiliencia de la industria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de las tasas de natalidad que limitan los volúmenes | -1.2% | Global, agudo en China, Japón, Corea del Sur, Europa del Sur | Largo plazo (≥ 4 años) |

| Normas de marketing más estrictas que reducen la promoción | -0.9% | Global, liderado por los estados miembros de la OMS que implementan normas digitales | Mediano plazo (2-4 años) |

| Problemas de seguridad o retiradas que dañan la confianza | -0.7% | América del Norte, impacto global esporádico | Corto plazo (≤ 2 años) |

| Normas más estrictas y re-registro que aumentan los costos | -0.6% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Caída de las Tasas de Natalidad que Limitan los Volúmenes

Las caídas en las tasas de natalidad en varias economías grandes reducen el grupo de nuevos consumidores, lo que crea vientos en contra persistentes de volumen para el mercado de nutrición infantil. Este patrón demográfico es más agudo en partes de Asia Oriental y Europa del Sur, donde las tasas de fertilidad se mantienen bajas a pesar de las respuestas políticas que buscan apoyar a las familias. Las empresas se están adaptando expandiéndose hacia etapas de vida adyacentes, como la nutrición materna y las leches para niños pequeños, así como explorando líneas de nutrición para adultos que amplíen el valor de vida del hogar. La premiumización ayuda a compensar el arrastre de volumen, ya que los padres que permanecen en la categoría están optando por productos con ciencia validada y etiquetas de calidad. El efecto neto es un cambio en la mezcla de crecimiento hacia la expansión del valor y la diversificación geográfica en lugar de ganancias de volumen de base amplia.

Normas de Marketing más Estrictas que Reducen la Promoción

Los estados miembros respaldaron acciones más firmes contra la promoción digital de sucedáneos de la leche materna en 2025, incluido el desarrollo de herramientas de IA para monitorear el cumplimiento en línea, lo que está reformando la forma en que las marcas se comunican con los padres. La evidencia que vincula las protecciones de maternidad más débiles y la alta exposición a mensajes comerciales con el mayor uso de fórmula ha alentado a los reguladores a cerrar las brechas de política y alinearse con el Código Internacional de Comercialización de Sucedáneos de la Leche Materna. Muchos mercados aún dependen de medidas parciales o voluntarias, lo que crea una aplicación desigual y zonas grises en la publicidad omnicanal que las marcas deben navegar con cuidado. Las empresas están redirigiendo el gasto hacia la educación de profesionales de la salud, ensayos clínicos y desarrollo de productos, una reasignación que respalda la credibilidad al tiempo que reduce las promociones dirigidas al consumidor. Los informes de cumplimiento corporativo han documentado alegaciones vinculadas a ofertas no autorizadas de terceros, lo que subraya cómo los ecosistemas minoristas complejos pueden complicar la adherencia sin un monitoreo continuo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Fórmula Ancla, los Alimentos Preparados Surgen

La fórmula infantil representó el 54,24% del valor de 2025, mientras que se proyecta que los alimentos preparados para bebés se expandan a una CAGR del 9,12% hasta 2031, lo que señala un cambio constante en la mezcla dentro del mercado de nutrición infantil. La fórmula sigue siendo fundamental como sustituto de la leche materna en el uso médicamente indicado y entre los cuidadores trabajadores que valoran la previsibilidad y el ahorro de tiempo. La ventaja de costo por porción del segmento de polvo sostiene la demanda de referencia incluso cuando la categoría de alimentos preparados gana participación por sus características de conveniencia. En Canadá, las tendencias de la categoría muestran un crecimiento constante para las opciones preparadas donde las afirmaciones orgánicas y la variedad de texturas se alinean con las rutinas de alimentación modernas, lo que refuerza la atracción hacia la conveniencia que es evidente en el mercado de nutrición infantil. Los cereales fortificados continúan sirviendo como vehículo para abordar las brechas de nutrientes durante la ventana de 6 a 12 meses, y las propuestas para estandarizar los niveles de hierro en los cereales anclarían una calidad consistente entre las marcas.

Los alimentos preparados se destacan por su portabilidad, control de porciones y variedad de sabores que alivian la carga diaria de los hogares con doble ingreso en el mercado de nutrición infantil. El empaque y el etiquetado son parte de la ecuación, con investigaciones que documentan el mayor uso de mensajes de salud e imágenes de alimentos integrales en las promociones minoristas para bebés y niños pequeños, lo que moldea la percepción incluso cuando las afirmaciones están limitadas por la política. Los subsegmentos especializados, como la fórmula de leche de cabra, continúan ampliando la elección de los cuidadores, con datos clínicos que indican menores sensibilidades para los bebés con polvo de leche de cabra en comparación con las alternativas de leche de vaca, un resultado que respalda el posicionamiento de comodidad digestiva y el uso específico bajo orientación pediátrica. La industria de nutrición infantil está, por lo tanto, equilibrando la búsqueda de valor con las restricciones de tiempo estructurales en el hogar, lo que mantiene tanto la fórmula como las opciones listas para comer en el centro del crecimiento de la categoría. La reformulación continua para el cumplimiento de contaminantes y el progreso constante en los estándares de etiqueta limpia deberían sostener los precios premium en ambos pilares de la categoría.

Por Grupo de Edad: Las Leches para Niños Pequeños Superan las Etapas Infantiles

El segmento de 0 a 6 meses capturó el 39,41% del valor de 2025 y sigue siendo el ancla de la demanda debido a las normas de alimentación exclusiva y la mayor supervisión clínica, lo que concentra la influencia de prescripción y recomendación en esta ventana de la participación del mercado de nutrición infantil. Las marcas se apoyan en el rigor clínico de la Etapa 1 para construir credibilidad que fluye hacia etapas posteriores, ya que muchos cuidadores mantienen la fidelidad después de experiencias tempranas exitosas. La ventana de 6 a 12 meses marca el inicio de la alimentación complementaria, y las propuestas de incluir micronutrientes específicos en los cereales infantiles reflejan el enfoque de los reguladores en los riesgos de deficiencia conocidos durante este período. El segmento de niños pequeños se destaca como motor de crecimiento con una CAGR proyectada del 8,34%, respaldado por afirmaciones funcionales que tranquilizan a los padres sobre la adecuación dietética a medida que los niños pasan a los alimentos familiares. El mercado de nutrición infantil se beneficia cuando las marcas pueden traducir la confianza de la etapa temprana en un enfoque de ciclo de vida que alinea la alimentación con las necesidades nutricionales en evolución.

Las fórmulas para bebés mayores y niños pequeños están aprovechando la ciencia de ingredientes para adaptar los perfiles a la actividad y el desarrollo cognitivo, con trabajos metabolómicos que subrayan las diferencias en aminoácidos y azúcares entre las etapas de edad. Las soluciones de marca en el Sudeste Asiático y otras regiones de alto crecimiento continúan enfatizando los beneficios del microbioma y la digestión, como se vio con los lanzamientos de nuevas etapas en la ASEAN en 2025, que reforzaron el papel de las características clínicas para captar la atención de los cuidadores. En Japón, las franquicias de marca que destacan décadas de I+D y validación clínica mantienen una alta conciencia y respaldo profesional, reforzando la confianza de los padres en las fórmulas por etapas para los niños que están en transición de dieta. El mercado de nutrición infantil seguirá dependiendo de definiciones de etapas transparentes y afirmaciones respaldadas por ensayos para destacarse a medida que la oferta se amplía.

Por Forma de Fórmula: El Formato Listo para Consumir Gana Terreno por el Imperativo de Conveniencia

El polvo representó el 68,11% del valor de la fórmula de 2025 debido a su asequibilidad y estabilidad en estante, mientras que los formatos listos para consumir están previstos para crecer a una CAGR del 10,03% a medida que la conveniencia y las necesidades de preparación estéril amplían los casos de uso en el mercado de nutrición infantil. Los hospitales y los entornos de unidades de cuidados intensivos neonatales valoran el formato listo para consumir porque elimina los errores de mezcla y respalda protocolos de higiene estrictos, lo que se filtra en las preferencias de los cuidadores después del alta. El polvo sigue siendo fundamental en los mercados orientados al valor y entre los hogares que priorizan el costo por porción, pero el formato listo para consumir resuena con los padres urbanos que intercambian precio por tiempo. El tamaño del mercado de nutrición infantil para el formato listo para consumir está, por lo tanto, respaldado tanto por la adopción clínica como por la conveniencia en el hogar, lo que lo convierte en un vector de crecimiento duradero junto al polvo.

Las perturbaciones del suministro desde 2022, y los comportamientos que desencadenaron, también han empujado a algunos padres hacia formatos percibidos como más confiables bajo presión, incluido el formato listo para consumir de larga duración que evita la dilución y la incertidumbre de mezcla. Los responsables de políticas se han centrado en armonizar las directrices de densidad de nutrientes y energía independientes del formato para que la preparación segura y la ingesta consistente estén respaldadas independientemente del formato. El polvo retendrá su base dominante a medida que los productores mejoren las señales de medición, almacenamiento y mezcla para reducir los errores. El formato listo para consumir continuará ganando terreno en los centros urbanos de altos ingresos donde la prima de conveniencia y la garantía estéril son más importantes. Estos contrastes muestran por qué la producción modular y la flexibilidad de formato regional pueden proteger los márgenes a lo largo de los ciclos en el mercado de nutrición infantil.

Por Naturaleza: Lo Orgánico Captura la Ola de Premiumización

Los productos convencionales retuvieron el 62,32% del valor de 2025, ya que la asequibilidad y los programas institucionales mantienen a los compradores sensibles al precio en las ofertas convencionales. Se proyecta que los productos orgánicos se expandan a una CAGR del 9,25%, respaldados por la confianza basada en certificaciones, las restricciones de ingredientes y la percepción de una supervisión superior en granjas y fábricas en el mercado de nutrición infantil. Los padres que no pueden optar completamente por la gama premium aún buscan indicadores de etiqueta limpia y menos aditivos, lo que ha creado una opción intermedia entre los productos convencionales y los orgánicos certificados. En Europa, el abastecimiento transfronterizo de alimentos orgánicos para bebés ha crecido donde las opciones locales son limitadas o más caras, y los patrones de importación ilustran cómo los padres buscan seguridad y calidad percibidas en todo el mercado único.

Los lanzamientos premium están elevando el listón de las expectativas de la categoría, incluidas las certificaciones duales del USDA y la UE y las formulaciones por etapas combinadas con sistemas patentados de prebióticos o probióticos, que respaldan precios de venta promedio más altos en el mercado de nutrición infantil. Los estudios de promoción minorista muestran cómo las imágenes de salud y naturaleza influyen en las percepciones de los cuidadores en el estante, una dinámica que puede guiar las estrategias de empaque y afirmaciones bajo regulaciones en evolución. Los marcos de cumplimiento de los estándares orgánicos del USDA y la UE actúan como restricciones prácticas sobre el abastecimiento de ingredientes y los métodos de procesamiento que las marcas más pequeñas deben planificar. Es probable que la industria de nutrición infantil siga viendo una competencia escalonada, con marcas convencionales capturando volumen, líneas de etiqueta limpia atrayendo a los que buscan mejorar con valor, y los líderes orgánicos concentrando el valor premium.

Por Canal de Distribución: El Comercio Electrónico Interrumpe la Hegemonía de las Tiendas Físicas

Los supermercados e hipermercados representaron el 37,24% de las ventas de 2025, lo que refleja las rutinas arraigadas de los compradores y la ventaja de la proximidad de las tiendas para los productos básicos del hogar en el mercado de nutrición infantil. Se proyecta que los canales de comercio minorista en línea se expandan a una CAGR del 11,63% a medida que las suscripciones, la reposición directa al consumidor y el acceso transfronterizo reconfiguran los patrones de compra de la categoría. La investigación sobre el marketing en línea muestra cómo la segmentación digital llega a los cuidadores repetidamente en todas las plataformas, lo que reduce los costos de búsqueda y acelera la prueba de nuevos productos. Los principales eventos de marca durante los festivales de compras de alto tráfico muestran que las activaciones omnicanal pueden generar aumentos agudos a corto plazo, lo que refuerza el papel de las asociaciones de plataformas en los planes de crecimiento.

Las farmacias y las tiendas especializadas siguen siendo importantes para las fórmulas hipoalergénicas y terapéuticas que a menudo requieren la participación del farmacéutico, aunque incluso estas se están uniendo a la dispensación en línea a través de integraciones de telesalud y e-farmacia. Las medidas de discreción de aplicación adoptadas para estabilizar los suministros en los últimos años abrieron la puerta a nuevos participantes para llegar a más familias a través de canales en línea mientras construían hacia el estado regulatorio completo, un paso que amplió la elección de productos y aceleró los ciclos de innovación en el mercado de nutrición infantil. La participación del mercado de nutrición infantil para las tiendas físicas seguirá siendo considerable debido a las misiones de compras de comestibles y los hábitos de construcción de cestas. Al mismo tiempo, la segmentación basada en datos en línea probablemente capturará una participación creciente de la reposición porque elimina la fricción, recuerda las preferencias y garantiza la entrega oportuna.

Análisis Geográfico

Asia-Pacífico representa el 42,65% del valor de 2025 y está marcando el ritmo de la expansión global a una CAGR del 9,24% hasta 2030, lo que subraya el papel central de la región en la formación de la demanda para el mercado de nutrición infantil. La urbanización y el aumento de los ingresos en los países grandes están reforzando las preferencias premium y de etiqueta limpia a medida que los cuidadores equilibran las necesidades laborales y familiares. Las actualizaciones regulatorias están guiando las formulaciones de productos y las afirmaciones permitidas, como se ve en las normas preliminares de Taiwán sobre oligosacáridos de la leche humana que permitirían una adopción más amplia de ingredientes avanzados en toda la cartera de primera infancia. Los lanzamientos de marcas en la ASEAN han enfatizado los beneficios del microbioma y el apoyo digestivo para destacarse en estantes saturados, con un posicionamiento apropiado por etapa alineado con la práctica clínica local. A medida que las plataformas transfronterizas aumentan el acceso a fórmulas y alimentos para bebés internacionales, las marcas deben gestionar el cumplimiento del Código mientras satisfacen las altas expectativas sobre la transparencia y las pruebas de ingredientes. El mercado de nutrición infantil en Asia-Pacífico sigue siendo el ancla del crecimiento del valor global, con ecosistemas omnicanal que amplifican la conciencia y aceleran la adopción de nuevas características lideradas por la ciencia.

América del Norte representa una base de demanda madura pero resiliente para el mercado de nutrición infantil, respaldada por flujos de población y un interés constante del consumidor en productos de etiqueta limpia y orgánicos. La consolidación sigue siendo una característica de la región, donde los tres principales actores controlan una gran parte del valor minorista, y la contratación del programa WIC da forma a la dinámica competitiva en la fórmula en todos los estados. El entorno político retiene un papel central en la estabilidad del suministro y la entrada al mercado, con programas de discreción de aplicación que ayudan a ampliar el acceso a los productos durante períodos de suministro ajustado mientras avanzan las aprobaciones formales, una vía que permitió a varias marcas escalar y construir programas clínicos. Las lecciones de las interrupciones recientes impulsaron un enfoque en todo el sistema en la visibilidad de datos, el aseguramiento de la calidad y la planificación de contingencias, que se ha convertido en una expectativa central de los minoristas y las agencias que sirven a las familias. El esfuerzo de modernización regulatoria de Canadá sobre alimentos infantiles y usos dietéticos especiales señala igualmente un cambio hacia estándares composicionales armonizados y basados en evidencia que respaldan tanto la seguridad como la innovación.

Europa sigue siendo un centro de adopción premium y orgánica en el mercado de nutrición infantil, con certificaciones en capas y normas composicionales estrictas que dan forma a las carteras. Las ofertas con doble certificación de la UE y el USDA han ganado visibilidad, y los padres en algunos mercados de Europa Central y Oriental están abasteciendo importaciones orgánicas para acceder a opciones y formatos preferidos. Los reguladores nacionales continúan refinando la supervisión del etiquetado y el marketing en todas las etapas de edad, y las empresas están dirigiendo las inversiones hacia la validación clínica y la ciencia nutricional para fortalecer la diferenciación. Las marcas establecidas con respaldos pediátricos de larga data mantienen su participación a través de la confianza y controles de calidad rigurosos, mientras que los nuevos participantes utilizan narrativas de etiqueta limpia y suaves para el estómago para ganar posiciones. El comercio electrónico transfronterizo dentro de la UE respalda la diversidad de productos y ayuda a las familias a acceder a fórmulas y alimentos para bebés específicos que no siempre están disponibles localmente. A mediano plazo, la premiumización y la expansión por etapas serán los principales palancas para equilibrar las presiones demográficas en partes de la base de consumidores de la región.

Panorama Competitivo

El mercado de nutrición infantil refleja una combinación de consolidación y competencia emergente, con los titulares aprovechando la escala en I+D, fabricación y cumplimiento regulatorio, mientras que los competidores utilizan canales digitales y afirmaciones específicas para ganar participación. Los tres principales productores tienen grandes participaciones en los principales mercados desarrollados, respaldados por las recomendaciones de los pediatras y las inversiones clínicas de larga data. Los nuevos participantes compiten en pureza de etiqueta limpia, transparencia de ingredientes y mensajes orientados a la ciencia, respaldados por modelos directos al consumidor que impulsan la reposición y la fidelidad. Los lanzamientos premium construidos en torno a certificaciones duales y sistemas propietarios de prebióticos o probióticos han ampliado la elección y restablecido las expectativas de precios premium en los Estados Unidos y Europa. Las narrativas clínicas en torno a la comodidad digestiva y el manejo de alergias, incluidas las opciones a base de leche de cabra, proporcionan un posicionamiento distinto donde las sensibilidades son una preocupación, lo que es central para capturar segmentos de alto valor.

Los movimientos estratégicos de cartera están dando forma al mapa competitivo. Reckitt identificó a Mead Johnson Nutrition como no esencial en 2025, al tiempo que se comprometió a preservar la equidad clínica y profesional de la marca Enfamil mientras simplifica el grupo más grande para el crecimiento. Las empresas también están reajustando las redes de fabricación y avanzando en los sistemas de calidad para cumplir con los estándares e inspecciones en evolución, inversiones que pesan sobre los márgenes a corto plazo pero protegen el acceso al mercado a lo largo del tiempo. En Asia, la consolidación organizacional se ha utilizado para agilizar las operaciones y desbloquear sinergias, como se vio en Nestlé China alineando los negocios de nutrición infantil y Wyeth a principios de 2026 para responder a la dinámica cambiante de la categoría.

La estrategia de distribución se ha convertido en un diferenciador clave a medida que las marcas equilibran el cumplimiento del Código, las reglas de plataforma y la economía omnicanal en el mercado de nutrición infantil. Las acciones de discreción de aplicación desde 2022 ayudaron a acelerar la entrada para las marcas que podían cumplir con los criterios de seguridad y nutrición, un puente que también permitió a las empresas recopilar datos del mundo real y escalar la fabricación antes de las aprobaciones completas. La supervisión del marketing se está intensificando para los canales digitales, lo que redirige el gasto hacia la educación de los médicos y los ensayos revisados por pares que pueden sostener las afirmaciones y los precios en los estantes competitivos. Durante el próximo ciclo de planificación, las posiciones más defendibles combinarán ciencia validada con suministro confiable y una combinación de canales equilibrada que llegue a los padres sin infringir las normas emergentes.

Líderes de la Industria de Nutrición Infantil

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

China Feihe Ltd.

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La FDA de Taiwán elaboró regulaciones que permiten el uso de 2′-fucosillactosa y difucosillactosa en fórmula infantil, fórmula de seguimiento y leches en polvo para niños menores de siete años, estableciendo niveles máximos de uso en 1,6 g/kg para la fórmula infantil.

- Noviembre de 2025: El presidente Donald Trump firmó el presupuesto del gobierno de los EE. UU. para el año fiscal 2026. El presupuesto dirige a la FDA a agilizar y acelerar las vías regulatorias para las fórmulas infantiles a base de plantas, sin lácteos y sin soja, bajo la Operación Stork Speed. El objetivo es ampliar las opciones para las familias con alergias, intolerancias o preferencias éticas en una categoría donde el 90% de los productos son a base de lácteos.

- Septiembre de 2024: Happy Family Organics lanzó la primera y única fórmula infantil orgánica certificada por el USDA y la UE fabricada en Europa, con una mezcla patentada de probióticos y prebióticos a 8,0 g/L. La línea incluye fórmulas por etapas y se vende al por menor a USD 36,99 por envase de 23 onzas en todo el país.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de nutrición infantil como todos los sustitutos de la leche materna envasados comercialmente, fórmulas de inicio, de continuación, de crecimiento y especiales, además de alimentos para bebés listos para consumir o reconstituidos destinados a niños de hasta 36 meses. La cobertura abarca formatos en polvo, concentrado líquido y listos para consumir, distribuidos a través del comercio minorista moderno, farmacias, tiendas de conveniencia, suscripciones directas al consumidor y canales institucionales.

Exclusión del alcance: El dimensionamiento omite deliberadamente los alimentos complementarios caseros, las bebidas para niños pequeños posicionadas para mayores de tres años y las alimentaciones enterales específicas para enfermedades formuladas para cohortes pediátricas de mayor edad.

Descripción general de la segmentación

- Por Categoría de Producto

- Fórmula Infantil

- Cereales para Bebés (Secos)

- Alimentos Preparados para Bebés

- Por Grupo de Edad

- 0–6 meses (Etapa 1)

- 6–12 meses (Etapa 2)

- 12–36 meses (Leches y Alimentos para Niños Pequeños/Crecimiento)

- Por Forma de Fórmula

- Polvo

- Concentrado Líquido

- Listo para Consumir

- Por Naturaleza

- Convencional

- Orgánico

- Etiqueta Limpia/Sin Azúcares ni Aditivos Añadidos

- Por Canal de Distribución

- Supermercados/Hipermercados

- Farmacias/Tiendas Médicas

- Tiendas Especializadas para Mamás y Bebés

- Comercio en Línea y Directo al Consumidor

- Tiendas de Conveniencia y Comestibles

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con gerentes de marca, pediatras, compradores minoristas y reguladores de importaciones en Asia-Pacífico, América del Norte, Europa, América Latina y el Golfo validan la penetración de categoría, los precios de venta promedio y los plazos regulatorios. Las encuestas de seguimiento cuantifican la combinación de canales en línea y la adopción de productos orgánicos premium, lo que nos ayuda a ajustar los supuestos del modelo antes de la aprobación final.

Investigación documental

Los analistas de Mordor recopilan estadísticas fundamentales de organismos de acceso abierto como las cohortes de nacidos vivos de UNICEF, los datos de participación laboral femenina del Banco Mundial y la producción láctea de FAOSTAT, respaldados por informes de asociaciones comerciales de la International Special Dietary Foods Industries y los listados del Codex para estándares de fórmulas. Los informes 10-K de las empresas, los registros de envíos aduaneros y la literatura clínica sobre oligosacáridos de la leche humana enriquecen las señales de precios e innovación. Repositorios de pago seleccionados, incluidos D&B Hoovers para ingresos de fabricantes y Dow Jones Factiva para alertas de políticas, perfeccionan nuestra perspectiva de la cadena de suministro. Esta lista es ilustrativa; muchas otras fuentes sustentan nuestra red de evidencia.

Dimensionamiento del mercado y pronóstico

Un marco descendente de cohorte de nacimientos × práctica de alimentación convierte los números de nacidos vivos en grupos de demanda, que luego se superponen con las tasas de lactancia materna exclusiva, los volúmenes diarios medianos de fórmula y las trayectorias de ASP. Las consolidaciones de proveedores y las verificaciones de SKU muestreadas proporcionan pruebas de razonabilidad ascendentes. Las variables clave incluyen: 1) tendencias de fertilidad y tasa de natalidad, 2) participación de la fuerza laboral femenina urbana, 3) inflación del ASP en estante indexada a la leche entera en polvo, 4) participación del comercio electrónico en las ventas de alimentos envasados y 5) aprobaciones regulatorias para la fortificación con HMOs y lactoferrina. La regresión multivariada vincula estos impulsores al consumo histórico, y el suavizado ARIMA proyecta los totales hasta 2030. Las brechas en los códigos comerciales granulares se salvan mediante promedios móviles de tres años.

Validación de datos y ciclo de actualización

Los resultados pasan por filtros de varianza frente a paneles de escáneres minoristas y volúmenes aduaneros. Los revisores senior examinan las anomalías y vuelven a contactar las fuentes cuando las variaciones superan los umbrales preestablecidos. Los informes se actualizan anualmente, con actualizaciones intermedias ante retiros de productos materiales, cambios arancelarios o interrupciones del suministro, para que los clientes siempre reciban nuestra visión más reciente.

Por qué la línea de base de nutrición infantil de Mordor merece confiabilidad

Las estimaciones publicadas suelen divergir porque las empresas segmentan la categoría de manera diferente, aplican bases de tipo de cambio variadas o actualizan los datos en calendarios irregulares.

Los principales impulsores de brechas incluyen áreas geográficas más reducidas, exclusión de fórmulas premium de etapa 3, dependencia de tipos de cambio constantes de 2019 o auditorías de canales limitadas que pasan por alto los modelos de venta directa al consumidor de rápido crecimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 101,7 B (2025) | Mordor Intelligence | - |

| USD 81,4 B (2024) | Global Consultancy A | Excluye fórmulas de etapa 3; FX constante de 2019; alcance de 28 países |

| USD 52,3 B (2024) | Industry Analyst B | Contabiliza solo ingresos de supermercados; utiliza códigos comerciales agregados; actualización bienal |

La comparación muestra que cuando la amplitud del alcance, la selección de variables y la disciplina de actualización anual se alinean, como en el enfoque de Mordor, las cifras resultan más altas pero siguen siendo trazables, lo que proporciona a los tomadores de decisiones una línea de base equilibrada y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de nutrición infantil?

El tamaño del mercado de nutrición infantil es de USD 52,48 mil millones en 2026 y se prevé que alcance USD 76,01 mil millones en 2031 a una CAGR del 7,69%.

¿Qué región lidera la demanda en el mercado de nutrición infantil en 2026?

Asia-Pacífico lidera por valor y expansión, con el 42,65% del valor de 2025 y avanzando a una CAGR regional del 9,24% hasta 2031, respaldado por estilos de vida urbanos y el aumento de los ingresos.

¿Qué tipos de productos están creciendo más rápido dentro del mercado de nutrición infantil?

Los alimentos preparados para bebés y los formatos listos para consumir son los que crecen más rápido, respaldados por la conveniencia y las necesidades de preparación estéril, con los alimentos preparados para bebés proyectados a una CAGR del 9,12% y los listos para consumir a una CAGR del 10,03%.

¿Cómo está dando forma la regulación a las prácticas de innovación y marketing?

Las nuevas normas, como las divulgaciones de pruebas de metales pesados y las aprobaciones de ingredientes de oligosacáridos de la leche humana, están guiando las formulaciones, mientras que las acciones de la OMS de 2025 sobre la promoción digital impulsan a las marcas hacia la educación de los médicos y la validación clínica.

¿Cuáles son los principales factores de riesgo para el mercado de nutrición infantil?

La caída de las tasas de natalidad pesa sobre los volúmenes, los incidentes de seguridad pueden interrumpir el suministro y la confianza, y la evolución de los estándares aumenta los costos de cumplimiento, lo que en conjunto reorienta las estrategias de crecimiento hacia la diferenciación basada en el valor y la ciencia.

¿Cómo está influyendo el comercio electrónico en el mercado de nutrición infantil?

La segmentación en línea, las suscripciones y el acceso transfronterizo están ampliando el alcance y la eficiencia de la reposición, mientras que los programas de discreción de aplicación han ayudado a los nuevos participantes a escalar durante la escasez de suministro.

Última actualización de la página el: