Tamaño y Participación del Mercado de Neumáticos de Pakistán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

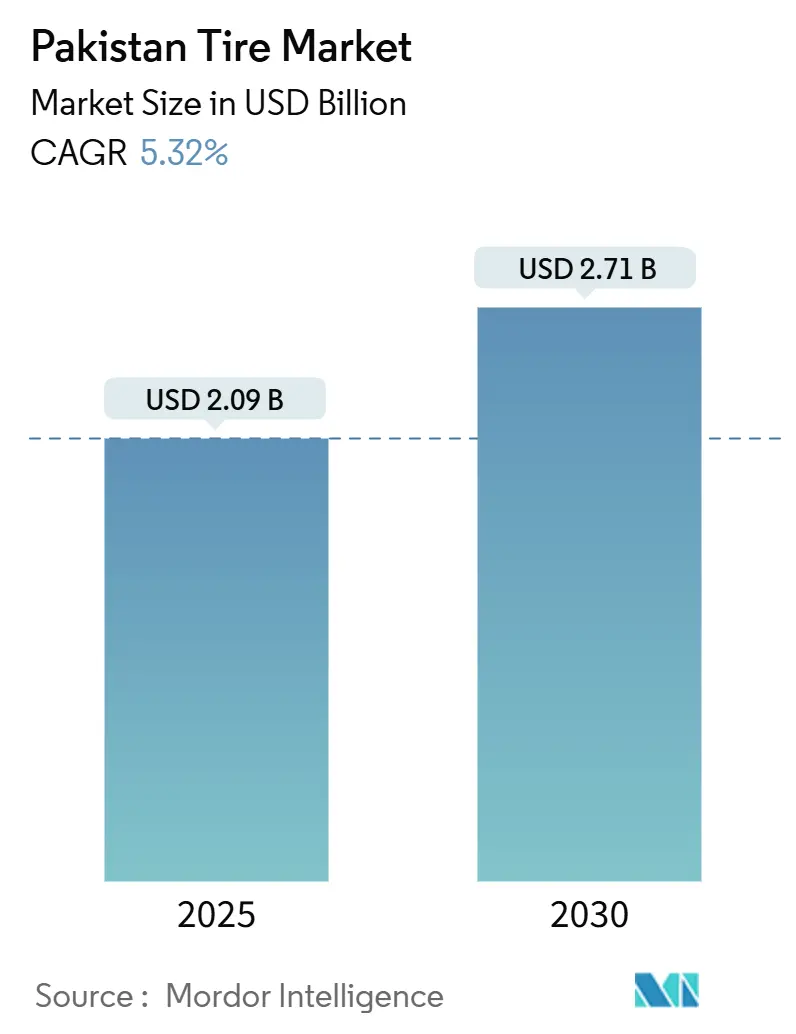

| Tamaño del Mercado (2025) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos de Pakistán por Mordor Intelligence

El tamaño del mercado de neumáticos de Pakistán se situó en USD 2.09 mil millones en 2025 y se prevé que alcance USD 2.71 mil millones en 2030, avanzando a una CAGR del 5.32%. La demanda persistente de los canales de reposición, el desarrollo de corredores de carga en el marco del Corredor Económico China-Pakistán (CPEC) y la normalización gradual de la producción de vehículos ligeros sustentan esta expansión. Las flotas comerciales y de motocicletas absorben la mayor parte de los volúmenes, mientras que la adopción de tecnología radial, normas de inspección provincial más estrictas e incentivos de localización orientan a los fabricantes hacia líneas de productos enfocadas en la eficiencia. Las presiones sobre los costos de insumos siguen siendo pronunciadas debido a las amplias fluctuaciones en los precios del caucho natural y la electricidad; sin embargo, los compradores sensibles al precio continúan optando por puntos de venta organizados del mercado de posventa que equilibran calidad y asequibilidad. La extensa red vial de Punjab, el papel de Sindh como puerta de entrada a las importaciones y los corredores logísticos de Jaiber Pastunjuá configuran colectivamente la demanda provincial, garantizando que el mercado de neumáticos de Pakistán mantenga su perfil de crecimiento a largo plazo incluso cuando la producción nacional de vehículos fluctúa.[1]Zafar Haque & Saba Anwar, "Transporte y Logística," Instituto de Economía del Desarrollo de Pakistán, pide.org.pk

Conclusiones Clave del Informe

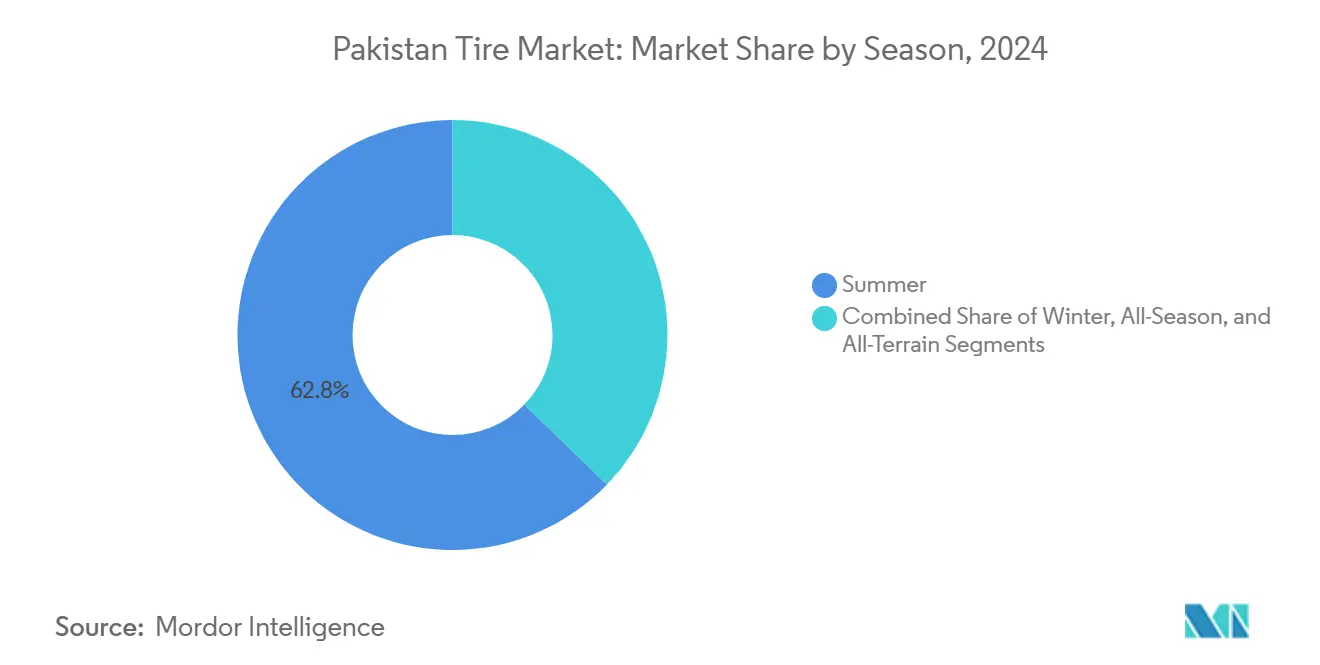

- Por temporada, los neumáticos de verano lideraron con el 62.76% de la participación del mercado de neumáticos de Pakistán en 2024; se proyecta que los neumáticos de invierno registren una CAGR del 6.50% hasta 2030.

- Por diseño de neumático, los productos radiales mantuvieron el 75.95% de la participación del mercado de neumáticos de Pakistán en 2024, mientras que los diseños no neumáticos están preparados para una CAGR del 6.56% hasta 2030.

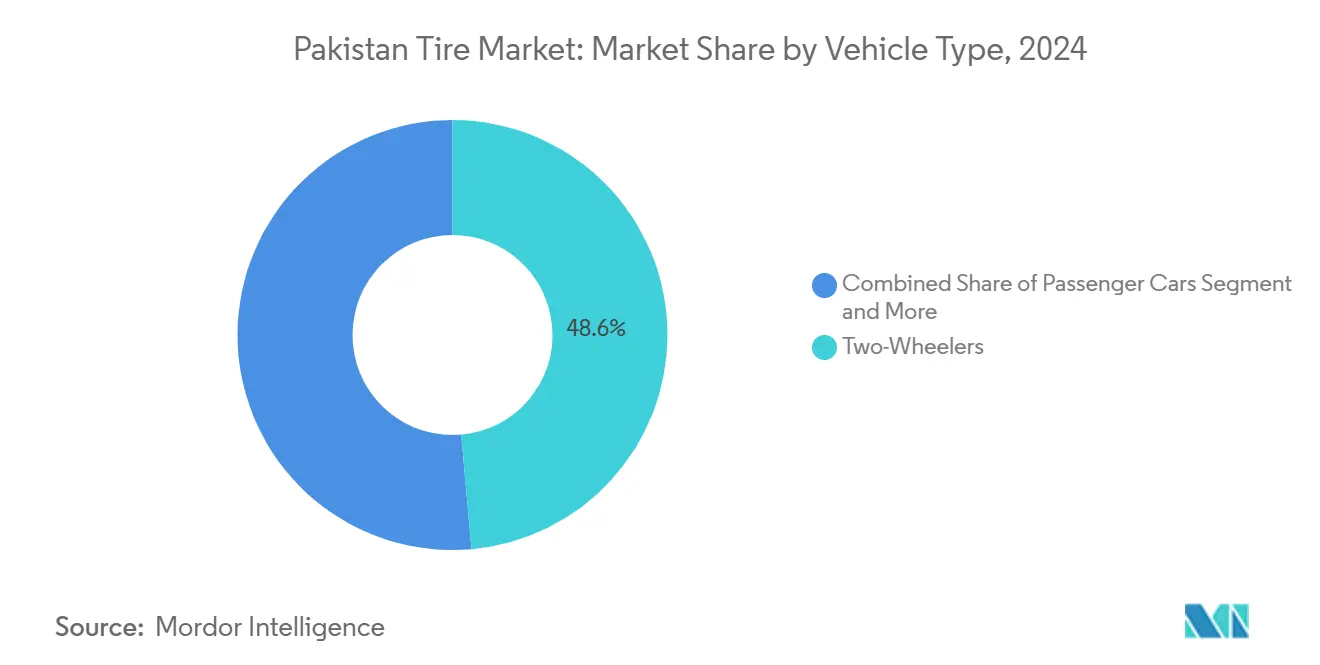

- Por tipo de vehículo, las motocicletas representaron el 48.59% de la participación del mercado de neumáticos de Pakistán en 2024; se prevé que los automóviles de pasajeros se expandan a una CAGR del 7.38% durante 2025-2030.

- Por aplicación, las categorías en carretera capturaron el 80.02% de la participación del mercado de neumáticos de Pakistán en 2024, mientras que se estima que los neumáticos fuera de carretera registren una CAGR del 5.89% durante el período de perspectiva.

- Por usuario final, el mercado de posventa representó el 74.91% de la participación del mercado de neumáticos de Pakistán en 2024; se espera que la demanda OEM aumente a una CAGR del 6.97% hasta 2030.

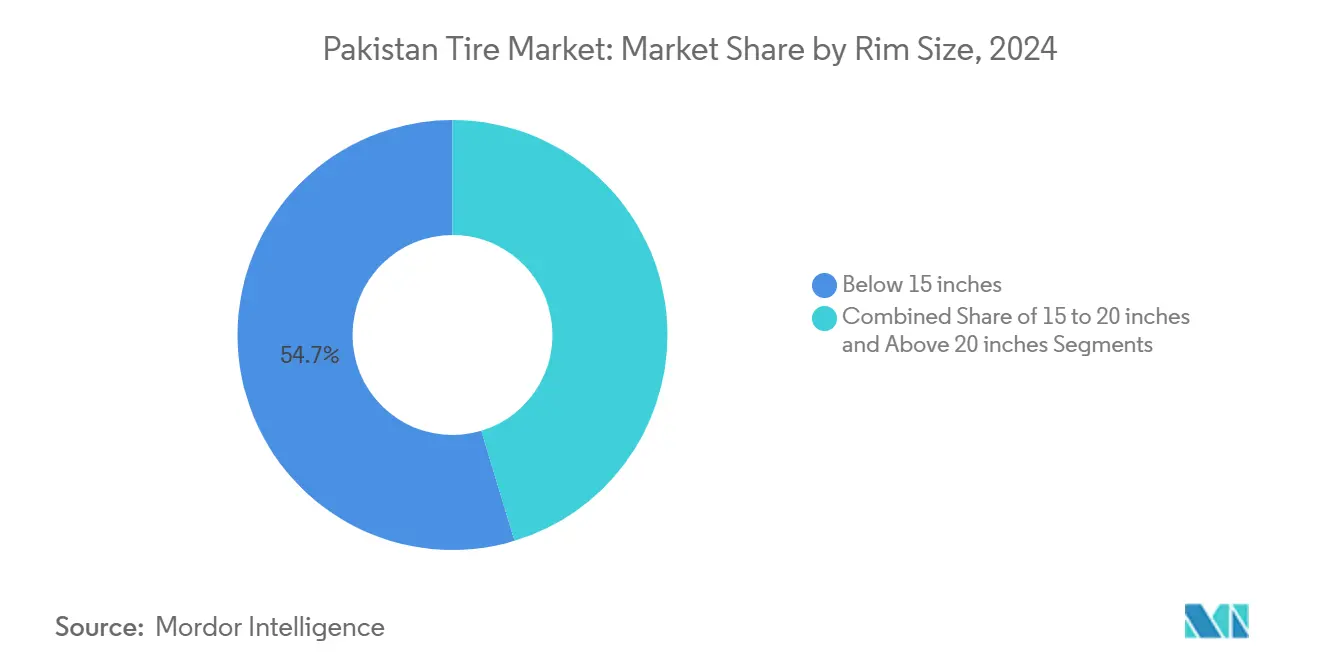

- Por tamaño de llanta, los neumáticos de menos de 15 pulgadas representaron el 54.66% de la participación del mercado de neumáticos de Pakistán en 2024; se proyecta que los montajes de más de 20 pulgadas avancen a una CAGR del 7.77%.

- Por propulsión, los vehículos de combustión interna mantuvieron el 91.12% de la participación del mercado de neumáticos de Pakistán en 2024; se proyecta que los modelos eléctricos de batería crezcan a una CAGR del 14.33% hasta 2030.

- Por provincia, Punjab capturó el 43.92% de la participación del mercado de neumáticos de Pakistán en 2024, mientras que se estima que Jaiber Pastunjuá registre la CAGR más rápida del 5.69% hasta 2030.

Tendencias e Información del Mercado de Neumáticos de Pakistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Parque Vehicular | +1.8% | Punjab, Sindh, Jaiber Pastunjuá | Mediano plazo (2-4 años) |

| Megaproyectos de Infraestructura | +1.5% | Punjab, Jaiber Pastunjuá, Baluchistán | Largo plazo (≥ 4 años) |

| Aranceles de Importación más Elevados | +1.2% | Punjab, Sindh | Mediano plazo (2-4 años) |

| Flotas de Entrega de Comercio Electrónico | +0.9% | Punjab, Sindh | Corto plazo (≤ 2 años) |

| Mandatos de Localización OEM | +0.7% | Punjab, Sindh | Largo plazo (≥ 4 años) |

| Cadenas de Venta Minorista y Servicio de Neumáticos | +0.4% | Punjab, Sindh, Jaiber Pastunjuá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del Parque de Vehículos Motorizados

El parque de vehículos registrados de Pakistán aumentó en 2024, lo que garantiza que la demanda de reposición permanezca desvinculada de las fluctuaciones cíclicas de la producción fabril. Los automóviles, motocicletas y camiones envejecidos se traducen en intervalos de cambio de neumáticos más cortos, mientras que el denso tráfico urbano acelera el desgaste de la banda de rodadura. La gran flota de Punjab amplifica los volúmenes del mercado de posventa, y las redes de servicio proliferan para capturar negocios recurrentes. Incluso cuando la producción de 2023 cayó a un mínimo de 20 años, los mayoristas reportaron ventas constantes, validando la resiliencia del mercado de neumáticos de Pakistán. A mediano plazo, la expansión de la flota impulsa servicios auxiliares como el recauchutado y la alineación para fortalecer los ingresos del ecosistema.

Megaproyectos de Infraestructura (CPEC, Autopistas)

El CPEC, con USD 65 mil millones a partir de 2022, abarca 2,700 km de corredores de carga y se proyecta que añada 100,000 camiones pesados a la carretera para 2030. Las fases de construcción elevan la demanda inmediata de neumáticos fuera de carretera, mientras que las autopistas completadas aumentan el kilometraje de las flotas comerciales, elevando los ciclos de reposición. Las Zonas Económicas Especiales integradas a lo largo de la ruta fomentan clústeres de depósitos y centros de servicio, anclando las ventas a largo plazo. Los diferenciales climáticos extremos, desde el calor desértico hasta el frío alpino, favorecen especificaciones premium con carcasas reforzadas, orientando el mercado de neumáticos de Pakistán hacia unidades de mayor valor. Las empresas de logística vinculan cada vez más la adquisición de neumáticos a garantías de tiempo de actividad, profundizando las asociaciones con distribuidores organizados.[2]"Logística Transfronteriza entre Pakistán y China," IEEE-SEM, ieeesem.com

Aranceles de Importación más Elevados que Fomentan la Fabricación Local

Las sucesivas revisiones arancelarias sobre vehículos completamente ensamblados y consignaciones de neumáticos impulsan a los ensambladores a localizar el abastecimiento de componentes. La protección arancelaria protege a los productores nacionales de las importaciones de bajo precio, mejora las tasas de utilización de la capacidad y atrae inversión extranjera directa hacia plantas de nueva construcción. Las autoridades provinciales complementan las medidas fiscales con puntos de control anticontrabando, restringiendo los flujos del canal gris que alguna vez dominaron el comercio fronterizo. A medida que los fabricantes conformes recuperan volumen, las eficiencias de escala se traducen en precios competitivos, reforzando el ciclo de localización arancelaria. Las adiciones sostenidas de capacidad amplían las carteras de productos, apoyando la transición del mercado de neumáticos de Pakistán de diseños de carcasa diagonal a radiales y de especialidad.

Crecimiento de las Flotas de Entrega de Comercio Electrónico en Motocicletas

El rápido crecimiento de la entrega urbana estimula la demanda especializada de neumáticos para motocicletas adaptados para un uso frecuente de arranque y parada. Los flujos de financiamiento hacia plataformas de scooters eléctricos aceleran este cambio porque los trenes de transmisión eléctricos requieren compuestos de baja resistencia a la rodadura para preservar la autonomía de la batería. Los incentivos provinciales para vehículos eléctricos, desde subsidios de compra hasta infraestructura de intercambio de baterías, refuerzan la trayectoria. Los concesionarios de marca ofrecen paquetes de neumáticos y servicio por suscripción a los operadores de flotas, asegurando volúmenes predecibles. Con el tiempo, los estándares de rendimiento establecidos por las empresas de entrega se extienden a los segmentos de motocicletas de consumo, elevando las expectativas de durabilidad y seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Precios | -1.4% | Punjab, Sindh | Corto plazo (≤ 2 años) |

| Importaciones de Neumáticos Usados por Canal Gris | -1.1% | Punjab, Sindh, Jaiber Pastunjuá, Baluchistán | Mediano plazo (2-4 años) |

| Escasez de Capital de Trabajo | -0.8% | Punjab, Sindh | Corto plazo (≤ 2 años) |

| Pruebas Nacionales Limitadas | -0.3% | Punjab, Sindh | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Crónica en los Precios del Caucho Natural y la Energía

Los costos de materias primas representan aproximadamente el 60% del valor de fábrica de un neumático, por lo que un aumento en las cotizaciones mundiales del caucho erosiona rápidamente los márgenes de los productores. Las tarifas eléctricas locales, frecuentemente revisadas para cerrar brechas fiscales, añaden otra capa de imprevisibilidad. Los fabricantes más pequeños tienen dificultades para cubrir los costos de insumos o trasladarlos a los compradores acostumbrados a los canales de descuento. El estrés resultante en el flujo de caja ralentiza las mejoras de capacidad, retrasa los lanzamientos de productos y reduce el diferencial de precios entre las importaciones conformes y las no conformes. Las mejoras en eficiencia energética y los consorcios de adquisición emergen como mecanismos de adaptación, aunque la volatilidad sigue siendo un lastre periódico para el mercado de neumáticos de Pakistán.

Importaciones de Neumáticos Usados por Canal Gris que Socavan los Precios

Los neumáticos de contrabando y de segunda mano supuestamente satisfacen casi la mitad de la demanda nacional, deprimiendo la realización de precios para los productores conformes. La topografía fronteriza, la falsificación de documentos y los esquemas de subfacturación alimentan la cadena de suministro paralela, exponiendo a los consumidores a riesgos de seguridad y privando a las autoridades de ingresos fiscales. Las inspecciones puntuales provinciales desmantelan envíos selectos, pero las brechas de aplicación persisten a lo largo de fronteras escarpadas. La competencia desleal persistente desincentiva a las multinacionales de introducir gamas premium, limitando la transferencia de tecnología. Las asociaciones industriales presionan por sanciones más severas y seguimiento digital, aunque las reducciones sostenidas del comercio ilícito dependerán de una acción coordinada de aduanas y fuerzas del orden.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio del Verano Refleja la Realidad Climática

Los productos de verano capturaron un dominante 62.76% de la participación del mercado de neumáticos de Pakistán en 2024, subrayando cómo el predominante perfil climático cálido de Pakistán marginaliza los compuestos específicos de invierno. La prolongada exposición a altas temperaturas, la humedad del monzón y las superficies de asfalto abrasivas orientan a los consumidores hacia patrones de banda de rodadura optimizados para la disipación del calor y el agarre en mojado. Las líneas de invierno, aunque incipientes, registran una CAGR del 6.50% a medida que el turismo y el comercio en zonas de alta altitud amplían los viajes durante los meses más fríos.

Las gamas para todas las temporadas ganan terreno entre las flotas logísticas que circulan por zonas climáticas, equilibrando la simplicidad del inventario con un rendimiento adecuado. Mientras tanto, las referencias de todo terreno y barro aprovechan la demanda de construcción y agricultura suprimida en los segmentos tradicionales de vehículos de pasajeros. El crecimiento incremental en las estaciones de montaña del norte y la recreación fuera de carretera puede reducir la brecha de participación, pero no revertirá el liderazgo del verano durante todo el horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Diseño de Neumático: La Tecnología Radial Establece el Estándar

Los radiales controlaron el 75.95% de la participación del mercado de neumáticos de Pakistán en 2024, consolidando su papel como estándar de eficiencia en el mercado de neumáticos de Pakistán. La mayor vida útil de la banda de rodadura, la menor resistencia a la rodadura y los beneficios en el consumo de combustible resuenan entre los operadores de flotas ansiosos por controlar los costos operativos en medio de la volatilidad de los precios del combustible. La construcción de carcasa diagonal sigue siendo atractiva para tractores antiguos y equipos industriales seleccionados donde la rigidez del flanco supera al kilometraje.

Los conceptos no neumáticos, aunque parten de una base baja, registran una CAGR del 6.56% a medida que los compradores de minería, militares y manejo de materiales valoran la inmunidad a los pinchazos. El escrutinio regulatorio de la Autoridad de Normas y Control de Calidad de Pakistán está eliminando gradualmente las importaciones de carcasa diagonal de calidad inferior, inclinando aún más la demanda hacia los radiales. Con el tiempo, los compuestos de banda de rodadura con mayor contenido de sílice y los diseños avanzados de cinturón se filtran de los catálogos de pasajeros a los comerciales, ampliando el rango de rendimiento.

Por Tipo de Vehículo: Las Motocicletas Anclan el Impulso de Volumen

Las motocicletas y los scooters aportaron el 48.59% de la participación del mercado de neumáticos de Pakistán en 2024, reflejando su condición de principal modo de movilidad de Pakistán. El denso tráfico urbano, los servicios de transporte por aplicación y las crecientes flotas de entrega en motocicleta requieren un reemplazo frecuente de neumáticos debido a los altos ciclos de kilometraje y carga. Sin embargo, se prevé que el tamaño del mercado de neumáticos de Pakistán para montajes en automóviles de pasajeros se acelere a una CAGR del 7.38% a medida que la estabilidad macroeconómica y el ensamblaje localizado mejoran la asequibilidad de los automóviles nuevos.

Los segmentos comerciales ligeros y pesados absorben las ganancias de kilometraje inducidas por el CPEC, especialmente a lo largo de las autopistas Lahore-Islamabad y Karachi-Sukkur. Los nichos especializados, agrícola, minero y de automovilismo deportivo, registran volúmenes pequeños pero rentables dada la limitada competencia. Las políticas de localización OEM diversifican gradualmente la mezcla de productos hacia radiales de mayor diámetro compatibles con geometrías de suspensión modernas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Uso en Carretera Domina pero Fuera de Carretera Gana Ritmo

Las categorías en carretera mantuvieron el 80.02% de la participación del mercado de neumáticos de Pakistán en 2024, un corolario directo de la infraestructura vial orientada al flete de Pakistán, donde los camiones transportan el 96% de la carga. La expansión de las autopistas reduce los tiempos de tránsito pero amplifica el desgaste de los neumáticos porque las flotas acumulan mayor kilometraje diario. A pesar del dominio, el segmento fuera de carretera crece a una CAGR del 5.89%, impulsado por la extracción en canteras, la construcción de plantas de energía y las obras de irrigación a gran escala.

La demanda de bandas de rodadura extra profundas, compuestos resistentes a los cortes y flancos reforzados eleva la mezcla de valor en los catálogos fuera de carretera. Los vehículos de uso híbrido, como los camiones volquete que circulan entre obras de construcción y arterias pavimentadas, impulsan patrones de banda de rodadura cruzados que equilibran la tracción con la economía de combustible. A medida que las instalaciones de energía renovable se extienden a corredores ricos en viento, los neumáticos especializados para grúas se incorporan al catálogo fuera de carretera.

Por Usuario Final: El Mercado de Posventa Supera al OEM pero la Brecha se Reduce

El segmento de posventa representó el 74.91% de la participación del mercado de neumáticos de Pakistán en 2024, lo que refleja el envejecimiento del parque vehicular de Pakistán, la limitada capacidad de producción de vehículos nuevos y la preferencia del consumidor por proveedores independientes de servicio de neumáticos sobre las redes de concesionarios. Las cadenas organizadas aprovechan la escala de adquisición para ofrecer montajes con garantía y servicios auxiliares como inflado con nitrógeno y equilibrado computarizado, captando afluencia urbana.

Sin embargo, el canal OEM registra una CAGR del 6.97% respaldada por la recuperación de la producción y los mandatos de localización que integran los contratos de neumáticos dentro de las cadenas de valor nacionales. Los fabricantes diversifican introduciendo referencias de doble canal, compuestos de grado de fábrica vendidos bajo etiquetas distintas del mercado de posventa, difuminando los límites tradicionales. A medida que las plantas de ensamblaje aseguran el suministro justo a tiempo, los fabricantes nacionales invierten en automatización de mezcla de compuestos para cumplir con los estándares de durabilidad OEM en evolución.

Por Tamaño de Llanta: Los Diámetros Más Pequeños Siguen Dominando

Las dimensiones de menos de 15 pulgadas comprendieron el 54.66% de la participación del mercado de neumáticos de Pakistán en 2024, lo que refleja la mezcla vehicular de Pakistán, dominada por motocicletas, automóviles pequeños y vehículos comerciales que utilizan diámetros de rueda más pequeños por eficiencia de costos y durabilidad en condiciones viales difíciles. Las ruedas más pequeñas con neumáticos de perfil alto ofrecen mejor protección contra los daños por baches y las superficies de carretera rugosas que caracterizan gran parte de la red vial de Pakistán. Los flancos de perfil alto amortiguan los impactos de los baches comunes en las carreteras secundarias, prolongando la integridad de la rueda.

Sin embargo, los tamaños de más de 20 pulgadas registran una CAGR del 7.77% a medida que los SUV y crossovers premium se filtran en los garajes urbanos, y los autobuses de cubierta alta adoptan ruedas más grandes para acomodar frenos de disco. Los tamaños intermedios de 15 a 20 pulgadas se alinean con los sedanes de mercado medio emergentes y las camionetas pickup dirigidas a compradores de flotas, diluyendo gradualmente el dominio de los diámetros pequeños. Las preferencias estéticas entre los consumidores más jóvenes también orientan el mercado hacia llantas de aleación que combinan con neumáticos más anchos y de menor perfil.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: La Combustión Mantiene el Liderazgo mientras los Eléctricos Avanzan Rápidamente

Los trenes de transmisión de combustión interna retuvieron el 91.12% de la participación del mercado de neumáticos de Pakistán en 2024, ya que la infraestructura de gasolina y diésel sigue siendo omnipresente. Las unidades eléctricas de batería, aunque de nicho, avanzan a una CAGR del 14.33% gracias a los incentivos fiscales, los menores costos operativos y el objetivo gubernamental de adopción del 30%. Los patrones de banda de rodadura específicos para vehículos eléctricos se centran en la baja resistencia a la rodadura y la distribución de carga para compensar la masa de la batería.

La adopción de vehículos eléctricos crea requisitos de neumáticos distintos, que incluyen resistencia a la rodadura optimizada para maximizar la autonomía de la batería, mayor capacidad de carga para acomodar el peso de la batería y compuestos especializados para manejar las características de entrega de par instantáneo de los motores eléctricos. Las categorías híbridas y de pila de combustible permanecen en fase experimental, pero ofrecen potencial alcista una vez que las redes de carga maduren. Los productores locales exploran compuestos ricos en sílice y flancos aerodinámicos para modelos de vehículos eléctricos, señalando una transferencia de tecnología más allá de los catálogos centrados en la combustión.

Análisis Geográfico

Punjab capturó el 43.92% de la participación del mercado de neumáticos de Pakistán en 2024, gracias a su participación en la red vial nacional, el clúster de tres plantas de ensamblaje líderes y los densos corredores de carga que canalizan bienes agrícolas y de consumo hacia el puerto de Karachi. Incluso durante las paralizaciones de producción impulsadas por la moneda en 2023, las ventas de reposición en Lahore y Faisalabad se mantuvieron resilientes porque las motocicletas y los camiones ligeros mantuvieron el comercio urbano en movimiento. Una amplia red de distribuidores y los mandatos de inspección periódica impulsan ciclos de reposición cortos, consolidando el liderazgo de Punjab en el mercado de neumáticos de Pakistán.

Sindh ocupa el segundo lugar, anclado por el estatus de Karachi como centro comercial y marítimo del país. El volumen de carga portuaria canaliza carcasas importadas y materias primas hacia fábricas del interior, mientras que las extensas flotas de transporte por aplicación y entrega de Karachi demandan cambios de neumáticos de alta frecuencia. Los parques industriales que rodean Hyderabad y Nooriabad refuerzan el consumo de neumáticos comerciales. Las autoridades han reforzado los protocolos de escáneres portuarios para frenar las importaciones subfacturadas, aunque la competencia de precios de los neumáticos del canal gris persiste, moderando los márgenes de los distribuidores conformes.

Jaiber Pastunjuá, posicionada a lo largo de la sección norte del CPEC, es la provincia de más rápido crecimiento con una CAGR del 5.69%. Los proyectos de ampliación de carreteras y las instalaciones de comercio fronterizo cerca del Paso Khunjerab incrementan el tráfico de camiones pesados, aumentando la demanda de radiales robustos para ejes directrices y motrices. Las concesiones mineras en Swat y Dir elevan el consumo fuera de carretera, mientras que la mecanización de huertos en la división de Malakand apoya los neumáticos para tractores agrícolas. Baluchistán sigue siendo el mercado más pequeño, pero gana tracción de nicho gracias a la expansión del puerto de Gwadar y la extracción mineral en Chagai, aunque compensado por las restricciones de seguridad que limitan el crecimiento de la red minorista.

Panorama Competitivo

El mercado de neumáticos de Pakistán exhibe una alta concentración que refleja décadas de experiencia en fabricación local y redes de distribución establecidas. Las arraigadas redes de distribución, los vínculos OEM y la familiaridad con las normas de homologación local erigen barreras de entrada para los recién llegados. No obstante, una demanda robusta sigue filtrándose hacia importaciones del canal gris que eluden aranceles y socavan precios, obligando a los titulares a enfatizar la procedencia del producto y las garantías posventa.

La inversión estratégica se inclina hacia la eliminación de cuellos de botella de capacidad y la modernización de líneas radiales en lugar de tecnologías de neumáticos inteligentes de vanguardia. General Tyre completó una mejora en la mezcla de caucho en 2024 para aumentar la producción radial, mientras que Panther Tyres añadió una nueva línea de prensa de curado dirigida a radiales para motocicletas. Servis Tyres presentó la marca Starlux en julio de 2025, señalando un impulso hacia segmentos de precio medio-premium con compuestos de banda de rodadura de mayor contenido de sílice.

Las marcas internacionales persiguen contratos de servicio de flotas en lugar de estrategias minoristas centradas en el volumen. Un fabricante líder del sudeste asiático aseguró un acuerdo plurianual con un operador logístico con sede en Karachi que requiere garantías de entrega a tiempo y auditorías de rendimiento periódicas. Mientras tanto, las empresas emergentes de movilidad eléctrica adquieren neumáticos de baja resistencia a la rodadura a medida bajo acuerdos de marca privada, introduciendo volúmenes pequeños pero potencialmente disruptivos a medida que aumenta la adopción de vehículos eléctricos. A medida que las auditorías regulatorias se intensifican, los vendedores certificados en cumplimiento aprovechan su estatus para ganar licitaciones de autobuses municipales y flotas de servicios públicos, desplazando gradualmente la competencia de precios hacia la diferenciación por calidad.

Líderes de la Industria de Neumáticos de Pakistán

General Tyre & Rubber Co. of Pakistan Ltd.

Panther Tyres Ltd.

Service Industries Ltd.

Diamond Tyres Ltd.

Ghauri Tyre & Tube (Pvt.) Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Servis Long March introdujo la marca Starlux, comprometiendo materiales avanzados y características de seguridad dirigidas a propietarios de automóviles de pasajeros de tamaño mediano y SUV.

- Diciembre de 2024: La Corporación Financiera Internacional y bancos pakistaníes acordaron prestar USD 50.2 millones a Armstrong ZE y su empresa matriz de los Emiratos Árabes Unidos para una planta de neumáticos de nueva construcción en Sindh.

- Diciembre de 2024: Huasheng Rubber y Ghandhara Tyre & Rubber firmaron un acuerdo de empresa conjunta para construir una instalación de fabricación en Pakistán.

Alcance del Informe del Mercado de Neumáticos de Pakistán

| Verano |

| Invierno |

| Todas las Temporadas |

| Radial |

| Carcasa Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reposición y Recauchutado) |

| Menos de 15 pulgadas |

| 15 a 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Punjab |

| Sindh |

| Jaiber Pastunjuá |

| Baluchistán |

| Resto de Pakistán |

| Por Temporada | Verano |

| Invierno | |

| Todas las Temporadas | |

| Por Diseño de Neumático | Radial |

| Carcasa Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reposición y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 a 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible | |

| Por Provincia | Punjab |

| Sindh | |

| Jaiber Pastunjuá | |

| Baluchistán | |

| Resto de Pakistán |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos de Pakistán en 2025?

El tamaño del mercado de neumáticos de Pakistán es de USD 2.09 mil millones en 2025.

¿Qué CAGR se pronostica hasta 2030?

Se espera que las ventas aumenten a una CAGR del 5.32% entre 2025 y 2030.

¿Qué provincia lidera la demanda?

Punjab tiene la mayor participación con el 43.92% porque concentra plantas de ensamblaje y corredores de carga.

¿Qué segmento de vehículos consume más neumáticos?

Las motocicletas representan el 48.59% del volumen total debido a su dominio en el transporte personal y de entrega.

¿A qué velocidad crecen los neumáticos para vehículos eléctricos de batería?

Se proyecta que el segmento avance a una CAGR del 14.33% bajo el objetivo nacional del 30% de adopción de vehículos eléctricos.

Última actualización de la página el: