Tamaño y Participación del Mercado de Neumáticos en Rusia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

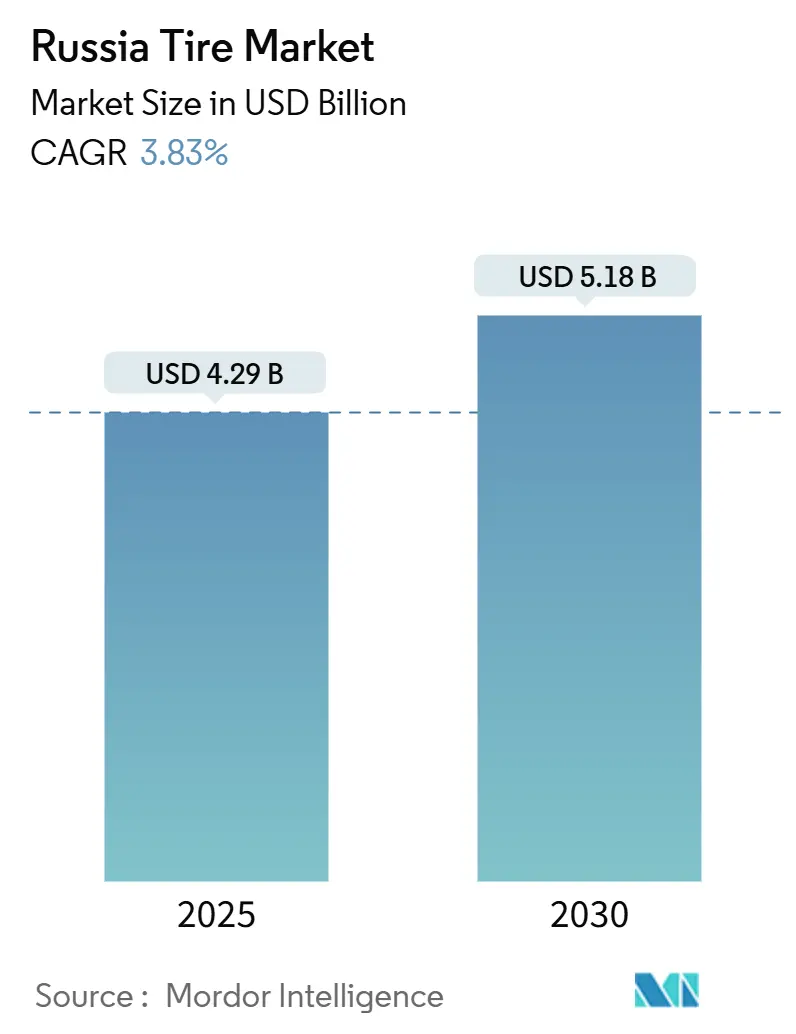

| Tamaño del Mercado (2025) | 4.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en Rusia por Mordor Intelligence

El tamaño del mercado de neumáticos en Rusia se sitúa en USD 4.290 millones en 2025 y se proyecta que alcance USD 5.180 millones para 2030, avanzando a una CAGR del 3,83% durante 2025-2030. La expansión del mercado refleja los realineamientos estructurales tras la salida de marcas occidentales, con actores nacionales cubriendo las brechas de suministro y beneficiándose de las políticas de sustitución de importaciones. La obligatoriedad del uso de neumáticos de invierno, la electrificación sostenida de las flotas de autobuses y vehículos de pasajeros, y la entrega de última milla impulsada por el comercio electrónico sustentan colectivamente la demanda de unidades, incluso cuando las altas tasas de interés moderan las ventas de vehículos nuevos. Las ampliaciones aceleradas de capacidad en Kaluga, Tartaristán y Yaroslavl aseguran el suministro de materias primas, mientras que las preferencias de adquisición bajo la Resolución 1875 garantizan la compra por parte del sector público[1]""Decreto del Gobierno de la Federación Rusa" GARANT-SERVIS, garant.ru. La persistente volatilidad del rublo eleva los costos de producción, aunque la localización protege los márgenes y mantiene la inflación de precios minoristas por debajo de la inflación automotriz general.

Conclusiones Clave del Informe

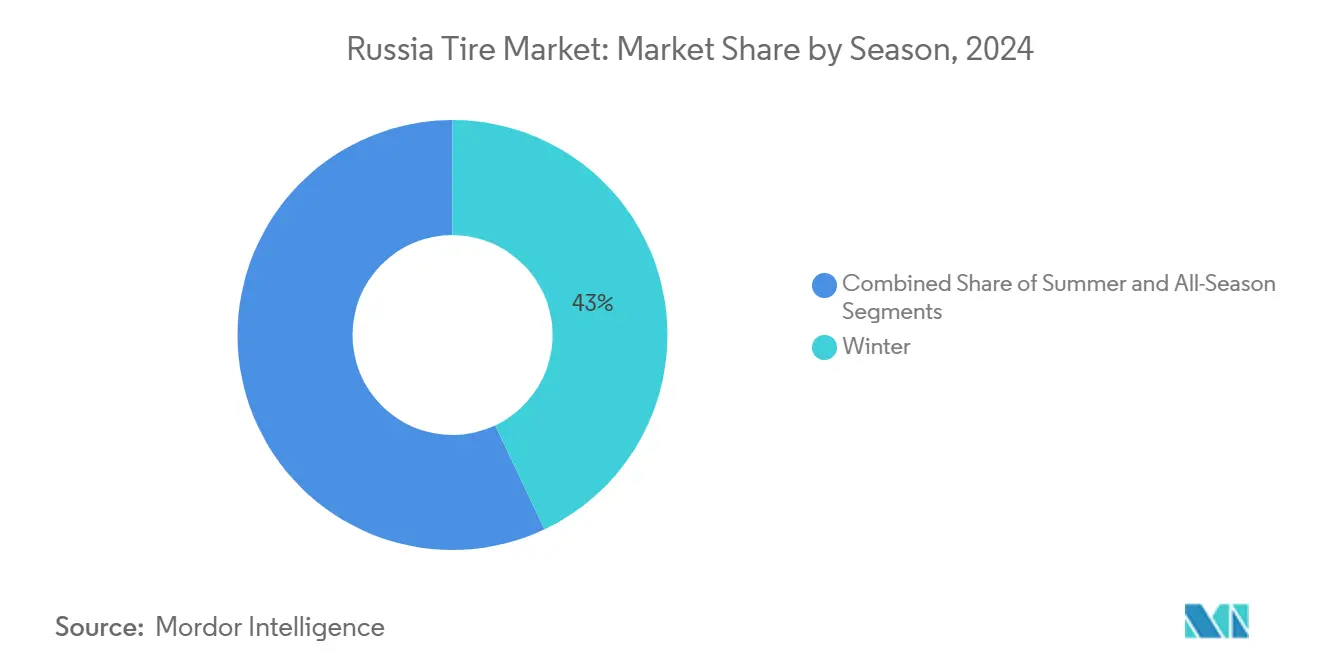

- Por temporada, los neumáticos de invierno representaron el 42,97% de la participación del mercado de neumáticos en Rusia en 2024, mientras que se prevé que los neumáticos para todas las estaciones se expandan a una CAGR del 4,01% hasta 2030.

- Por diseño de neumático, los formatos radiales mantuvieron el 94,13% del tamaño del mercado de neumáticos en Rusia en 2024; se proyecta que los productos no neumáticos/sin aire registren la CAGR más rápida del 8,01% hasta 2030.

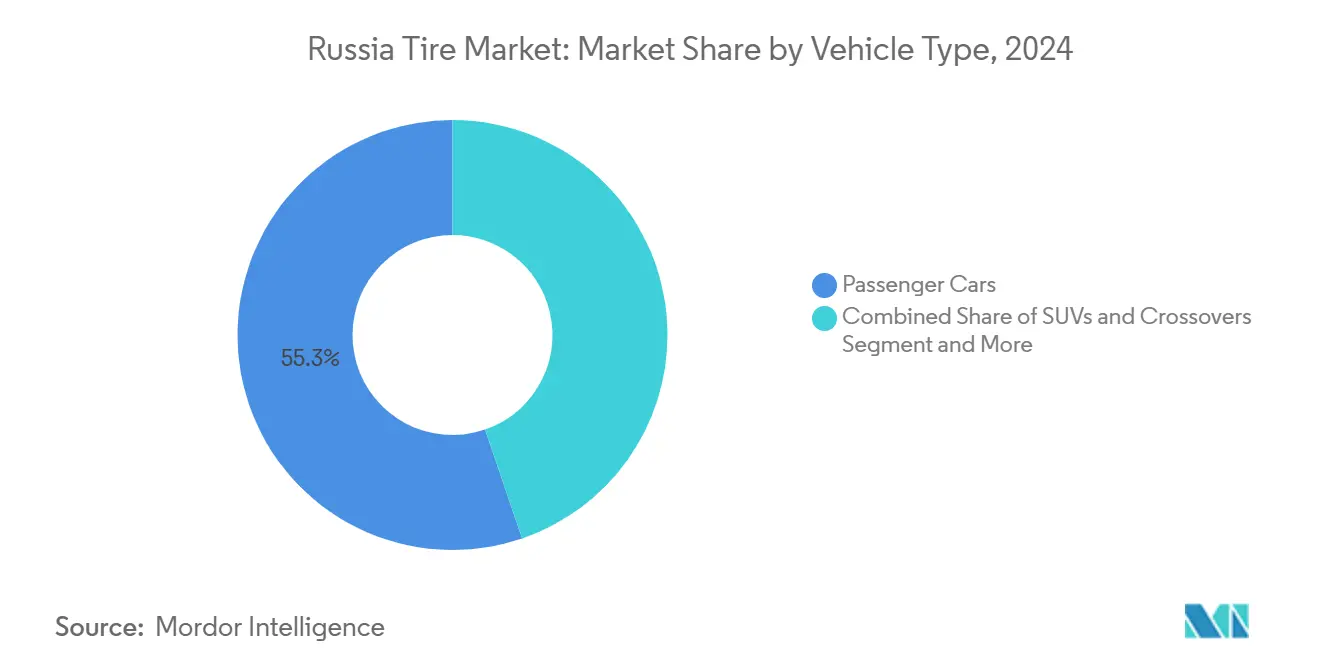

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 55,25% de la participación en ingresos del tamaño del mercado de neumáticos en Rusia en 2024, mientras que se proyecta que los SUV y crossovers crezcan a una CAGR del 5,75%.

- Por aplicación, la demanda en carretera representó el 78,78% del tamaño del mercado de neumáticos en Rusia en 2024, mientras que se proyecta que la demanda fuera de carretera avance a una CAGR del 4,85%.

- Por usuario final, el segmento de posventa capturó el 64,46% de la participación del tamaño del mercado de neumáticos en Rusia en 2024 y está creciendo a una CAGR del 3,81% hasta 2030.

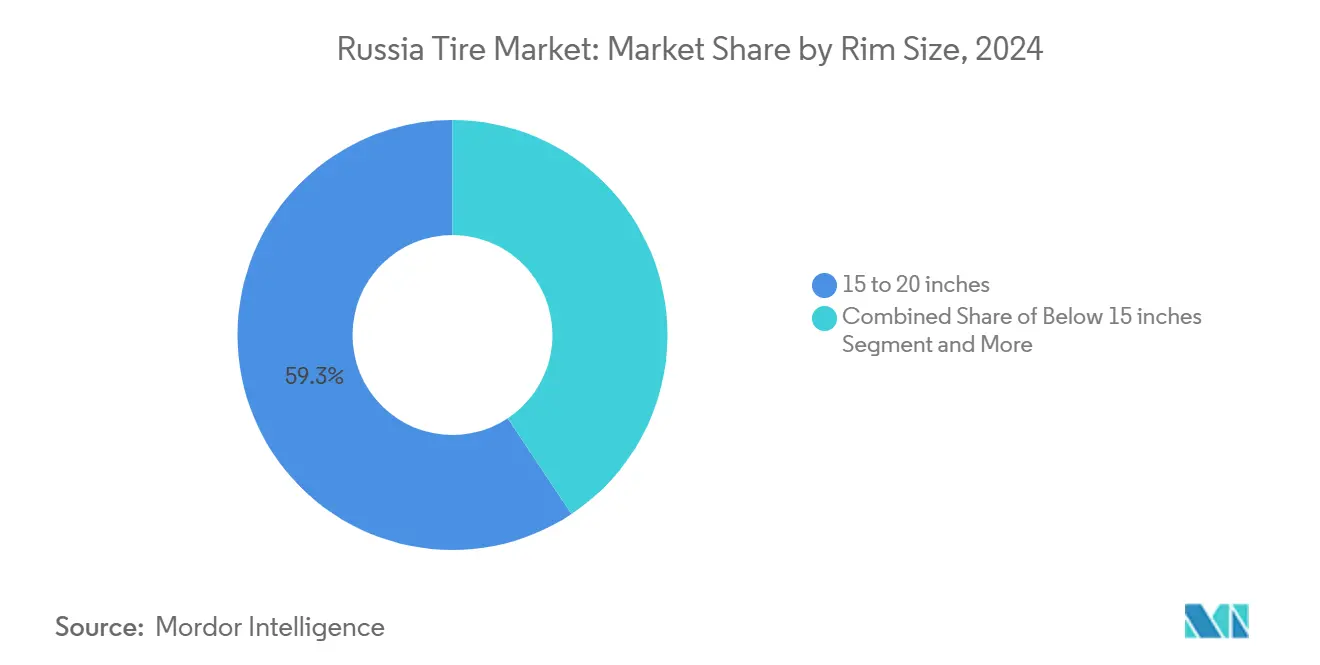

- Por tamaño de llanta, los neumáticos de 15 a 20 pulgadas comandaron el 59,34% del tamaño del mercado de neumáticos en Rusia en 2024; se proyecta que los montajes de más de 20 pulgadas registren la CAGR más alta del 6,59%.

- Por propulsión, los vehículos de combustión interna dominaron con el 91,06% del tamaño del mercado de neumáticos en Rusia en 2024, aunque se proyecta que los vehículos eléctricos de batería escalen a una CAGR del 12,09%.

Tendencias e Información del Mercado de Neumáticos en Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Autobuses y Automóviles | +1.2% | Óblast de Moscú, San Petersburgo, Tartaristán | Mediano plazo (2-4 años) |

| Capacidad de Fabricación Nacional de Neumáticos | +1.0% | Óblast de Kaluga, Tartaristán, Óblast de Yaroslavl | Largo plazo (≥ 4 años) |

| Auge de la Entrega de Última Milla por Comercio Electrónico | +0.8% | Óblast de Moscú, San Petersburgo, Krai de Krasnodar | Corto plazo (≤ 2 años) |

| Legislación y Aplicación de Neumáticos de Invierno | +0.6% | Todas las regiones de Rusia | Corto plazo (≤ 2 años) |

| Adopción de Neumáticos para Todas las Estaciones | +0.4% | Moscú, San Petersburgo, Novosibirsk | Mediano plazo (2-4 años) |

| Producción Local de Caucho Sintético | +0.3% | Tartaristán, Bashkortostán, Óblast de Omsk | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Electrificación de Autobuses y Automóviles Requiere Neumáticos de Baja Resistencia a la Rodadura

El crecimiento de los vehículos eléctricos en Rusia está creando una nueva demanda de neumáticos diseñados específicamente para vehículos eléctricos, incluso cuando el mercado automotriz general se desacelera. Estos neumáticos deben funcionar bien en climas fríos y ayudar a extender la autonomía de conducción. Se espera que los planes gubernamentales para aumentar la adopción de vehículos eléctricos impulsen aún más la demanda de dichos productos especializados. La producción nacional de baterías y la expansión de la infraestructura de carga también están apoyando este cambio, creando oportunidades consistentes para los fabricantes de neumáticos. A medida que el uso de vehículos eléctricos se concentre a lo largo de las principales rutas de viaje, es probable que aumente la demanda regional de neumáticos de reemplazo.

Expansión de la Capacidad de Fabricación Nacional de Neumáticos

El sector de fabricación nacional de neumáticos en Rusia se está expandiendo rápidamente, impulsado por los esfuerzos para reducir la dependencia de las importaciones. Empresas como Cordiant han revivido y ampliado las instalaciones existentes, beneficiándose de la infraestructura heredada. Las políticas gubernamentales que favorecen a los proveedores locales están ayudando a garantizar una demanda constante de neumáticos producidos en el país. Este flujo estable de pedidos está fomentando la inversión en segmentos de neumáticos avanzados, incluidos los destinados a vehículos de invierno y eléctricos. El crecimiento ascendente en la producción de caucho y plástico también está apoyando este impulso.

El Auge de la Entrega de Última Milla por Comercio Electrónico Impulsa la Demanda de Neumáticos para Vehículos Comerciales Ligeros

El volumen de paquetes del comercio electrónico continúa creciendo a dos dígitos, presionando a las flotas de reparto para que amplíen el uso de vehículos comerciales ligeros a pesar de la debilidad en las tarifas de flete. Los transportistas responden maximizando la utilización de activos, lo que alarga los intervalos de reemplazo de neumáticos pero aumenta la demanda de diseños de banda de rodadura de alta durabilidad. Los nuevos crossovers de entrega urbana mejoran la flexibilidad de carga, aunque requieren patrones de banda de rodadura orientados al rendimiento adaptados al desgaste en condiciones de arranque y parada. Los equipamientos de OEM que benefician a los productores nacionales fortalecen las alianzas con los ensambladores chinos que establecen instalaciones CKD en Rusia.

Legislación y Aplicación Obligatoria de Neumáticos de Invierno

Las regulaciones federales hacen obligatorio el uso de compuestos de invierno entre diciembre y marzo. Las cámaras de control identifican ahora automáticamente los vehículos que no cumplen la normativa, aumentando las tasas de cumplimiento y reduciendo el exceso de inventario estacional. El Reglamento Técnico TR TS 014/2011 estipula estándares mínimos de rendimiento para los compuestos de invierno, estableciendo puntos de referencia claros para los fabricantes. Las variaciones extremas de temperatura en las zonas climáticas de Rusia requieren formulaciones especializadas para diferentes regiones, lo que respalda las primas de precio para los productos optimizados localmente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones Internacionales | -1.5% | Todas las regiones de Rusia | Corto plazo (≤ 2 años) |

| Volatilidad del Rublo | -0.8% | Todas las regiones de Rusia | Corto plazo (≤ 2 años) |

| Migración hacia Neumáticos de Bajo Costo | -0.6% | Distrito Federal de Siberia, Distrito Federal del Lejano Oriente | Mediano plazo (2-4 años) |

| Envejecimiento de la Infraestructura Vial | -0.4% | Carreteras regionales y municipales en todos los distritos federales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sanciones Internacionales que Limitan las Importaciones de Materias Primas

Las restricciones de la UE sobre las importaciones de negro de carbono y caucho sintético interrumpen las cadenas de suministro establecidas para componentes clave de neumáticos. Los fabricantes occidentales, incluidos Bridgestone, Michelin y Continental, han completado la venta de activos y han terminado las relaciones directas, complicando las redes de adquisición. El caucho natural enfrenta restricciones de suministro global con una producción que crece de manera constante, creando déficits estructurales. Las rutas de suministro alternativas a través de socios asiáticos y de Asia Central compensan parcialmente las interrupciones occidentales, pero introducen mayores costos de transacción, plazos de entrega más largos y desafíos de control de calidad que comprimen los márgenes.

Volatilidad del Rublo que Infla los Costos de Producción

Las fluctuaciones cambiarias frente a los principales socios comerciales elevan los costos de las materias primas importadas, los componentes de maquinaria y los aditivos especializados. Los aumentos de precios en el sector automotriz de alrededor del 10-20% para 2025 indican presiones similares sobre los precios de los neumáticos y la elasticidad de la demanda. Los operadores de flotas comerciales informan que los costos de combustible consumen aproximadamente el 30-35% de los presupuestos operativos, mientras que los salarios de los conductores aumentan un 20% anual, lo que limita el gasto discrecional en categorías de neumáticos premium. El crecimiento de la producción petroquímica nacional en 2024 proporciona cierta estabilidad en los costos de insumos, aunque los compuestos especializados siguen dependiendo de las importaciones y están sujetos a la inflación impulsada por el tipo de cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio del Invierno Refleja los Imperativos Climáticos

Los neumáticos de invierno representan el 42,97% de la participación del mercado de neumáticos en Rusia en 2024, lo que refleja la legislación obligatoria y las necesidades climáticas en diversas regiones geográficas. El dominio del segmento se debe a los requisitos regulatorios y a la necesidad práctica en un país donde las temperaturas alcanzan los -50 °C en las regiones del norte, creando ciclos de reemplazo estacional distintos. Los neumáticos de verano mantienen una demanda constante en las regiones del sur y los centros urbanos donde las variaciones de temperatura estacional son menos extremas, aunque la participación de mercado enfrenta presión de las alternativas para todas las estaciones que ofrecen comodidad operativa.

Los neumáticos para todas las estaciones emergen como el segmento de más rápido crecimiento con una CAGR del 4,01% hasta 2030, ganando terreno entre las flotas comerciales urbanas que buscan reducir la complejidad del inventario y los costos de cambio estacional. Los operadores de flotas informan aumentos en el costo total para 2025, creando presión para consolidar las especificaciones de neumáticos y reducir los costos laborales. Los estándares de mantenimiento vial invernal bajo GOST 33181-2014 definen cinco niveles de mantenimiento que influyen en los requisitos de rendimiento de los neumáticos, con agentes químicos de deshielo utilizados en carreteras de Categoría I-II y materiales de fricción en carreteras de Categoría III-V que afectan la selección de compuestos y los patrones de desgaste.[2]"GOST 33181-2014" RGTT, russiangost.com

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: La Tecnología Radial Mantiene un Dominio Abrumador

Los neumáticos radiales capturan el 94,13% del tamaño del mercado de neumáticos en Rusia en 2024, demostrando una superioridad establecida en rendimiento, durabilidad y eficiencia de combustible. Los neumáticos no neumáticos/sin aire representan la categoría de diseño de más rápido crecimiento con una CAGR del 8,01% hasta 2030, aunque desde una base mínima, ya que las aplicaciones especializadas en vehículos de construcción, minería y militares impulsan la adopción. Los neumáticos diagonales retienen aplicaciones de nicho en segmentos agrícolas y fuera de carretera donde las consideraciones de costo favorecen los métodos de construcción tradicionales, aunque la participación de mercado continúa disminuyendo a medida que los costos de la tecnología radial disminuyen.

El abrumador dominio radial refleja décadas de maduración tecnológica y optimización de la cadena de suministro, favoreciendo los procesos de fabricación establecidos. La producción nacional de neumáticos en Rusia demuestra una capacidad de fabricación doméstica centrada en plataformas de tecnología radial. El desarrollo de neumáticos sin aire gana impulso en aplicaciones especializadas donde la resistencia a los pinchazos justifica los mayores costos iniciales, particularmente en los sectores minero y de construcción. El Reglamento Técnico TR TS 014/2011 establece requisitos de seguridad que influyen en los estándares de rendimiento de los neumáticos, creando marcos de cumplimiento que favorecen las tecnologías radiales probadas sobre los diseños experimentales.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran Mientras los SUV Impulsan el Crecimiento

Los automóviles de pasajeros mantienen el 55,25% de la participación del mercado de neumáticos en Rusia en 2024. En contraste, los SUV y crossovers emergen como la categoría de más rápido crecimiento con una CAGR del 5,75% hasta 2030, impulsados por la introducción de nuevos modelos y las preferencias de los consumidores. Los camiones comerciales pesados y los autobuses enfrentan una demanda decreciente de neumáticos a medida que los operadores de flotas extienden los ciclos de reemplazo ante los elevados costos de financiamiento, con la producción de neumáticos para autobuses y camiones cayendo a pesar del crecimiento general del mercado.

Las introducciones de nuevos vehículos para 2025 incluyen numerosos modelos de crossover y SUV de fabricantes chinos, incluidos GAC GS4, Chery Tiggo 7 Pro, Omoda C7, y ofertas nacionales como el Moskvich 8, creando demanda de reemplazo para tamaños de rueda más grandes. El mercado de vehículos comerciales experimentó una disrupción estructural, creando condiciones de sobreoferta que retrasan la renovación de flotas. Los segmentos de neumáticos para motocicletas y bicicletas y de especialidad, incluidas las aplicaciones agrícolas, mineras y de carreras, mantienen una demanda de nicho estable, observando una tendencia a la baja año tras año a medida que la renovación de equipos agrícolas se desaceleró.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Dominio en Carretera con Potencial de Crecimiento Fuera de Carretera

En 2024, las aplicaciones en carretera representaron el 78,78% del mercado de neumáticos en Rusia, lo que refleja el predominio del uso de vehículos de pasajeros y comerciales en redes pavimentadas. Las aplicaciones fuera de carretera crecieron a una CAGR del 4,85% hasta 2030, impulsadas por la expansión de los sectores de construcción, minería y agricultura. El segmento en carretera se beneficia de la legislación obligatoria de neumáticos de invierno y los ciclos de reemplazo estacional que crean patrones de demanda predecibles. Sin embargo, enfrenta desafíos derivados de los intervalos de reemplazo extendidos a medida que los consumidores gestionan los elevados costos de los neumáticos.

El desarrollo de infraestructura regional crea oportunidades para neumáticos fuera de carretera, particularmente en las regiones de Siberia y el Lejano Oriente, donde la extracción de recursos requiere compuestos especializados para condiciones extremas. La expansión industrial orientada a la defensa en los Distritos Federales Central, del Volga y de los Urales impulsa la demanda de neumáticos para vehículos de construcción e industriales a medida que se amplían las instalaciones de producción militar. Las restricciones de peso en carretera de primavera implementadas en las regiones rusas de marzo a julio crean patrones de demanda estacional tanto para aplicaciones en carretera como fuera de carretera, ya que los vehículos deben obtener permisos especiales durante los períodos de deshielo. La demanda de neumáticos agrícolas enfrenta vientos en contra por la reducción de la inversión en equipos, aunque las prioridades de seguridad alimentaria a largo plazo respaldan una eventual recuperación.

Por Usuario Final: El Dominio de la Posventa Refleja Ciclos de Vida Extendidos

El segmento de posventa captura el 64,46% de la participación del mercado de neumáticos en Rusia en 2024 y se anticipa que crecerá a una CAGR del 3,81% hasta 2030, lo que refleja ciclos de vida extendidos de los vehículos y patrones de reemplazo diferidos. La demanda de neumáticos OEM se correlaciona con la producción de vehículos nuevos, que aumentó significativamente en 2024, aunque enfrenta moderación por los altos costos de financiamiento y los aumentos en las tarifas de reciclaje. El dominio de la posventa demuestra la importancia de las redes de neumáticos de reemplazo y los sistemas de gestión de inventario que sirven a la envejecida flota de vehículos de Rusia.

Los impulsores del crecimiento de la posventa incluyen las regulaciones obligatorias de marcado de neumáticos vigentes a partir de septiembre de 2025 que requieren etiquetado digital para la trazabilidad y medidas anticontrafacción, lo que podría crear demanda de reemplazo a medida que el inventario más antiguo se elimina de los canales de distribución. Las preferencias de adquisición gubernamental establecidas en la Resolución 1875 crean demanda de posventa protegida para los fabricantes nacionales de neumáticos que sirven a las flotas de vehículos estatales y municipales. Las actividades de recauchutado y reciclaje de neumáticos se expanden a medida que las iniciativas de economía circular ganan impulso, con instalaciones de producción de caucho granulado que se abren en la región de Moscú. Estas instalaciones procesan neumáticos de automóviles en materiales de construcción, creando oportunidades de recuperación de valor que extienden la economía del ciclo de vida de los neumáticos.

Por Tamaño de Llanta: Los Tamaños Intermedios Dominan con Crecimiento Premium

Los neumáticos para llantas de 15 a 20 pulgadas representan el 59,34% del tamaño del mercado de neumáticos en Rusia en 2024, lo que refleja los tamaños de montaje predominantes para automóviles de pasajeros y vehículos comerciales ligeros. Los neumáticos para llantas de más de 20 pulgadas crecen más rápido con una CAGR del 6,59% hasta 2030, impulsados por la adopción de vehículos premium y la demanda de neumáticos de rendimiento. Las aplicaciones de menos de 15 pulgadas mantienen una demanda constante en los segmentos de vehículos económicos y vehículos de flota más antiguos, aunque la participación de mercado disminuye a medida que los fabricantes de vehículos estandarizan en tamaños de rueda más grandes para mejorar el rendimiento y el atractivo estético.

El crecimiento de las llantas de gran tamaño se correlaciona con la introducción de nuevos vehículos, incluidos crossovers y SUV premium de fabricantes chinos, así como modelos nacionales como el planificado Lada Iskra y el crossover basado en el Vesta programado para su presentación en el verano de 2025. La demanda de neumáticos premium enfrenta restricciones por la migración de los consumidores hacia opciones más económicas ante las presiones sobre los ingresos, aunque segmentos de mercado específicos, incluidos los vehículos de lujo, mantienen la demanda de montajes de llantas de mayor tamaño. Los estudios de desgaste de neumáticos indican que las condiciones de conducción urbana crean tasas de abrasión más altas en comparación con la conducción en autopista, con llantas de mayor tamaño que potencialmente experimentan diferentes patrones de desgaste debido a perfiles de flanco más bajos y mayores presiones de contacto con la carretera.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Dominio de los Vehículos de Combustión Interna con Especialización Emergente en Vehículos Eléctricos

Los vehículos de combustión interna mantienen el 91,06% de la participación del mercado de neumáticos en Rusia en 2024, lo que refleja el dominio continuo de los trenes de potencia tradicionales. Los vehículos eléctricos de batería representan el segmento de propulsión de más rápido crecimiento con una CAGR del 12,09% hasta 2030. Los vehículos híbridos y de pila de combustible ocupan una posición de mercado pequeña pero estable como tecnologías de transición, aunque enfrentan desafíos regulatorios ya que las medidas de apoyo gubernamental se dirigen a los vehículos puramente eléctricos en lugar de a los trenes de potencia híbridos.

La especialización en la demanda de neumáticos para vehículos eléctricos emerge a pesar de la contracción general del mercado, ya que los vehículos eléctricos registrados requieren compuestos de baja resistencia a la rodadura y clasificaciones de carga especializadas para acomodar paquetes de baterías más pesados. Los aumentos en las tarifas de reciclaje por vehículo, vigentes desde enero de 2025, han excluido la adopción masiva de vehículos eléctricos, creando al mismo tiempo una demanda de nicho de neumáticos especializados entre los compradores premium. La expansión de la infraestructura de carga concentrará la demanda de neumáticos de reemplazo en torno a los principales corredores y centros urbanos donde se agrupa la adopción de vehículos eléctricos.

Análisis Geográfico

El mercado de neumáticos en Rusia demuestra patrones de concentración regional pronunciados que reflejan la actividad económica, el desarrollo industrial y las prioridades de inversión en infraestructura. Las regiones orientadas a la defensa en los Distritos Federales Central, del Volga y de los Urales han experimentado un crecimiento vigoroso a medida que la sustitución de importaciones impulsada por el Estado y la expansión de la producción militar han creado demanda localizada de neumáticos para vehículos y productos de caucho industrial. Moscú y el Distrito Federal Central mantienen la mayor participación del mercado de neumáticos en Rusia debido a la densidad de población, la actividad comercial y la proximidad a las principales instalaciones de fabricación de neumáticos, incluida la ampliada operación de Cordiant en Kaluga, en la antigua planta de Continental. Las preferencias de adquisición regional y la optimización logística favorecen a los proveedores nacionales que pueden proporcionar entregas confiables a través de las desafiantes distancias geográficas de Rusia.

Las regiones de Siberia y el Lejano Oriente presentan oportunidades de crecimiento impulsadas por la extracción de recursos, el desarrollo de infraestructura y la proximidad a las cadenas de suministro asiáticas, aunque enfrentan restricciones por los costos de transporte y la accesibilidad estacional. Tartaristán emerge como un mercado regional significativo que demuestra preferencias regionales por vehículos y neumáticos producidos localmente. Las restricciones de peso en carretera de primavera implementadas en las regiones de marzo a julio crean variaciones de demanda estacional, con diferentes distritos federales que aplican límites de carga por eje variables que influyen en la selección de neumáticos y el momento del reemplazo. La concentración de la propiedad de vehículos eléctricos en 10 regiones crea una agrupación geográfica de demanda de neumáticos especializados que requiere estrategias de distribución específicas.

Las regiones del sur, incluido el Krai de Krasnodar, se benefician de la actividad agrícola, las operaciones portuarias y las condiciones climáticas más suaves que reducen los requisitos de neumáticos de invierno al tiempo que apoyan las operaciones de vehículos comerciales durante todo el año. La distribución regional de la capacidad de fabricación de neumáticos, con las principales instalaciones concentradas en Tartaristán, el Óblast de Kaluga y el Óblast de Yaroslavl, crea ventajas logísticas para los mercados cercanos al tiempo que requiere cadenas de suministro más largas para las regiones distantes. La política industrial gubernamental prioriza el desarrollo regional a través de incentivos de inversión específicos y preferencias de adquisición que favorecen a los fabricantes nacionales con capacidades de producción local, creando segmentos de mercado protegidos donde la demanda regional de neumáticos puede apoyar la utilización de la capacidad y los objetivos de empleo en centros industriales estratégicamente importantes.

Panorama Competitivo

El mercado de neumáticos en Rusia exhibe una concentración moderada con los líderes nacionales LLC TD KAMA y Cordiant Capital Inc. Al mismo tiempo, el panorama competitivo experimenta una transformación estructural a medida que los fabricantes occidentales se retiran y las marcas chinas amplían su presencia. La dinámica del mercado favorece a las empresas con capacidades de producción nacional, redes de distribución establecidas y relaciones gubernamentales que permiten la participación en canales de adquisición protegidos. El posicionamiento estratégico enfatiza cada vez más la localización de la cadena de suministro, la amplitud de la cartera de productos en segmentos estacionales y de vehículos, y la densidad de la red de servicios para atender la extensión geográfica de Rusia y las limitaciones de infraestructura.

La adopción de tecnología se centra en mejoras de eficiencia de fabricación, mejora de la calidad del producto y resiliencia de la cadena de suministro en lugar de innovaciones revolucionarias, ya que las empresas priorizan la captura de participación de mercado y la estabilidad operativa sobre la inversión en I+D. Las oportunidades de espacio en blanco emergen en segmentos especializados, incluidos los neumáticos para vehículos eléctricos, los compuestos de invierno premium y las aplicaciones industriales, donde la experiencia técnica y el posicionamiento de nicho pueden generar primas de margen a pesar de las presiones generales de precios del mercado. Los disruptores emergentes incluyen fabricantes de neumáticos chinos que aprovechan las ventajas de costo y las cadenas de suministro asiáticas establecidas para competir en segmentos de volumen, mientras que los actores nacionales defienden su posición en el mercado a través de relaciones gubernamentales y capacidades de servicio local.

La adquisición y reinicio por parte de Cordiant de antiguas instalaciones de fabricación occidentales demuestra estrategias de consolidación que aprovechan la infraestructura existente al tiempo que amplían la capacidad de producción nacional. La reanudación de operaciones de la empresa en la antigua fábrica de Bridgestone en Ulyanovsk a principios de 2025 sigue movimientos similares en la planta de Continental en Kaluga, estableciendo capacidades de producción en múltiples sitios que reducen los costos logísticos y mejoran la cobertura del mercado regional. Los fabricantes nacionales se benefician del trato preferencial en los procesos de adquisición gubernamental, creando canales de demanda protegidos que apoyan la utilización de la capacidad y la planificación de inversiones. El entorno competitivo recompensa cada vez más a las empresas con cadenas de valor integradas desde el abastecimiento de materias primas hasta la distribución y el servicio, ya que la resiliencia de la cadena de suministro se convierte en un diferenciador competitivo en medio de las continuas restricciones al comercio internacional.

Líderes de la Industria de Neumáticos en Rusia

LLC TD KAMA

Cordiant Capital Inc.

Sumitomo Rubber Industries, Ltd.

The Goodyear Tire & Rubber Company

The Yokohama Rubber Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El fabricante ruso de neumáticos JSC Cordiant anunció que ha reanudado la producción comercial en la antigua fábrica de Bridgestone en Ulyanovsk.

- Enero de 2025: Nokian Tyres regresó a la categoría de todas las estaciones de Ultra Alto Rendimiento (UHP) con el lanzamiento del Nokian Tyres Surpass AS01.

Alcance del Informe del Mercado de Neumáticos en Rusia

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas y Bicicletas |

| Automóviles de Pasajeros |

| SUV y Crossovers |

| Vehículos Comerciales Ligeros |

| Camiones Comerciales Pesados y Autobuses |

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agrícola, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| OEM |

| Posventa (Reemplazo y Recauchutado) |

| Menos de 15 Pulgadas |

| 15 a 20 Pulgadas |

| Más de 20 Pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas y Bicicletas |

| Automóviles de Pasajeros | |

| SUV y Crossovers | |

| Vehículos Comerciales Ligeros | |

| Camiones Comerciales Pesados y Autobuses | |

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agrícola, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | OEM |

| Posventa (Reemplazo y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 Pulgadas |

| 15 a 20 Pulgadas | |

| Más de 20 Pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de neumáticos en Rusia?

El mercado está impulsado principalmente por la expansión de la fabricación nacional, la legislación obligatoria de neumáticos de invierno, el crecimiento del comercio electrónico que impulsa la demanda de vehículos comerciales ligeros, y las necesidades especializadas de los vehículos eléctricos que requieren neumáticos de baja resistencia a la rodadura.

¿Qué segmento de neumáticos tiene la mayor participación de mercado en Rusia?

Los neumáticos de invierno dominan con el 42,97% de participación de mercado debido a la legislación obligatoria y las condiciones climáticas extremas en la mayoría de las regiones rusas.

¿Cómo han afectado las sanciones a la industria de neumáticos en Rusia?

Las sanciones han interrumpido las importaciones de materias primas y han provocado la salida de fabricantes occidentales, creando oportunidades para que los productores nacionales como Cordiant y KAMA amplíen su participación de mercado, al tiempo que aumentan los costos de producción.

¿Cuál es la CAGR prevista para el mercado de neumáticos en Rusia?

Se proyecta que el mercado crezca a una CAGR del 3,83% de 2025 a 2030, alcanzando USD 5.180 millones al final del período de pronóstico.

¿Qué segmento de vehículos muestra el crecimiento más rápido en la demanda de neumáticos?

Los SUV y crossovers representan la categoría de más rápido crecimiento con una CAGR del 5,75% hasta 2030, impulsados por la introducción de nuevos modelos de fabricantes chinos y la expansión de la producción nacional.

¿Cómo está afectando la electrificación al mercado de neumáticos en Rusia?

A pesar de la caída en las ventas de vehículos eléctricos en 2025, el segmento de vehículos eléctricos de batería muestra el crecimiento más rápido con una CAGR del 12,09%, creando demanda especializada de neumáticos de baja resistencia a la rodadura que pueden maximizar la eficiencia de autonomía en condiciones climáticas adversas.

Última actualización de la página el: