Tamaño y Participación del Mercado de Neumáticos en Tailandia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

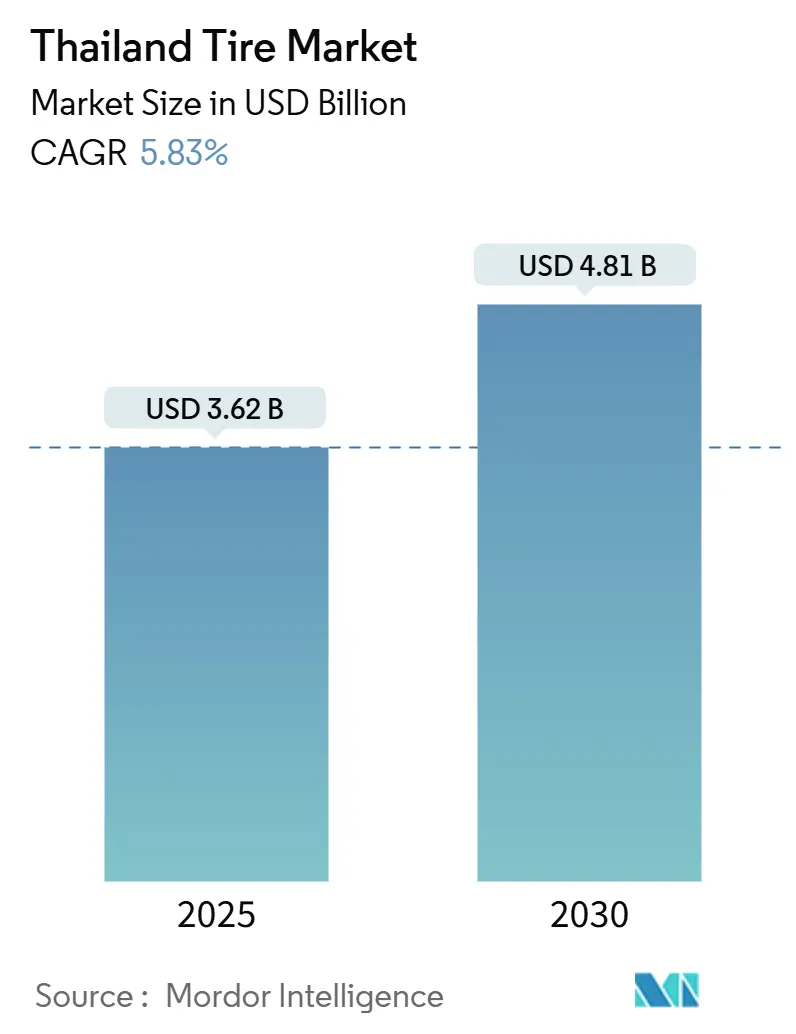

| Tamaño del Mercado (2025) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.83% CAGR |

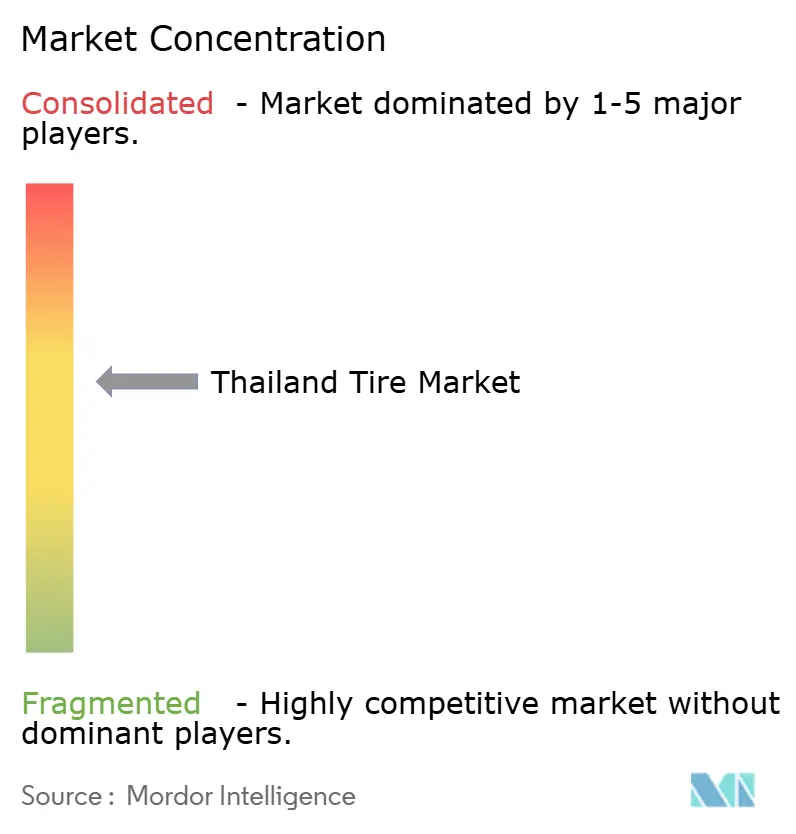

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en Tailandia por Mordor Intelligence

El tamaño del Mercado de Neumáticos en Tailandia se estima en USD 3,62 mil millones en 2025, y se espera que alcance USD 4,81 mil millones en 2030, a una CAGR del 5,83% durante el período de pronóstico (2025-2030). El impulso positivo proviene del estatus de Tailandia como el mayor productor de vehículos del Sudeste Asiático, el segundo centro de producción de neumáticos más grande del mundo y el principal proveedor de caucho natural. Los incentivos gubernamentales para vehículos eléctricos, los sólidos vínculos de exportación hacia Europa y los Estados Unidos, y un mercado de posventa resiliente anclado en un parque vehicular envejecido refuerzan la demanda. Al mismo tiempo, los elevados precios del caucho natural, las nuevas normas de la UE sobre deforestación y las importaciones falsificadas ejercen presión sobre los costos y los márgenes. Las oportunidades del mercado se concentran en neumáticos específicos para vehículos eléctricos, llantas de mayor diámetro para camionetas y SUV, y tecnología radial premium orientada a las normas obligatorias de etiquetado de neumáticos. Los fabricantes aprovechan el Corredor Económico del Este para obtener economías de escala, acceso a puertos de aguas profundas y condiciones de inversión preferenciales, mientras alinean rápidamente sus carteras hacia vehículos eléctricos de batería.

Conclusiones Clave del Informe

- Por temporada, los neumáticos para todas las estaciones capturaron el 53,24% de la participación del Mercado de Neumáticos en Tailandia en 2024, mientras que se proyecta que los neumáticos de invierno registren el crecimiento más rápido con una CAGR del 5,85% hasta 2030.

- Por diseño de neumático, la tecnología radial lideró con el 87,65% de la participación del Mercado de Neumáticos en Tailandia en 2024, mientras que se prevé que los neumáticos no neumáticos / sin aire crezcan a una CAGR del 5,87% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 45,54% del tamaño del Mercado de Neumáticos en Tailandia en 2024 y se prevé que avancen a una CAGR del 5,91% hasta 2030.

- Por aplicación, los productos en carretera representaron el 83,21% de la participación del Mercado de Neumáticos en Tailandia en 2024; se prevé que los neumáticos fuera de carretera se expandan a una CAGR del 5,93% para 2030.

- Por usuario final, el mercado de posventa representó el 63,47% de la participación del Mercado de Neumáticos en Tailandia en 2024, y se prevé que el OEM crezca a una CAGR del 5,94% hasta 2030.

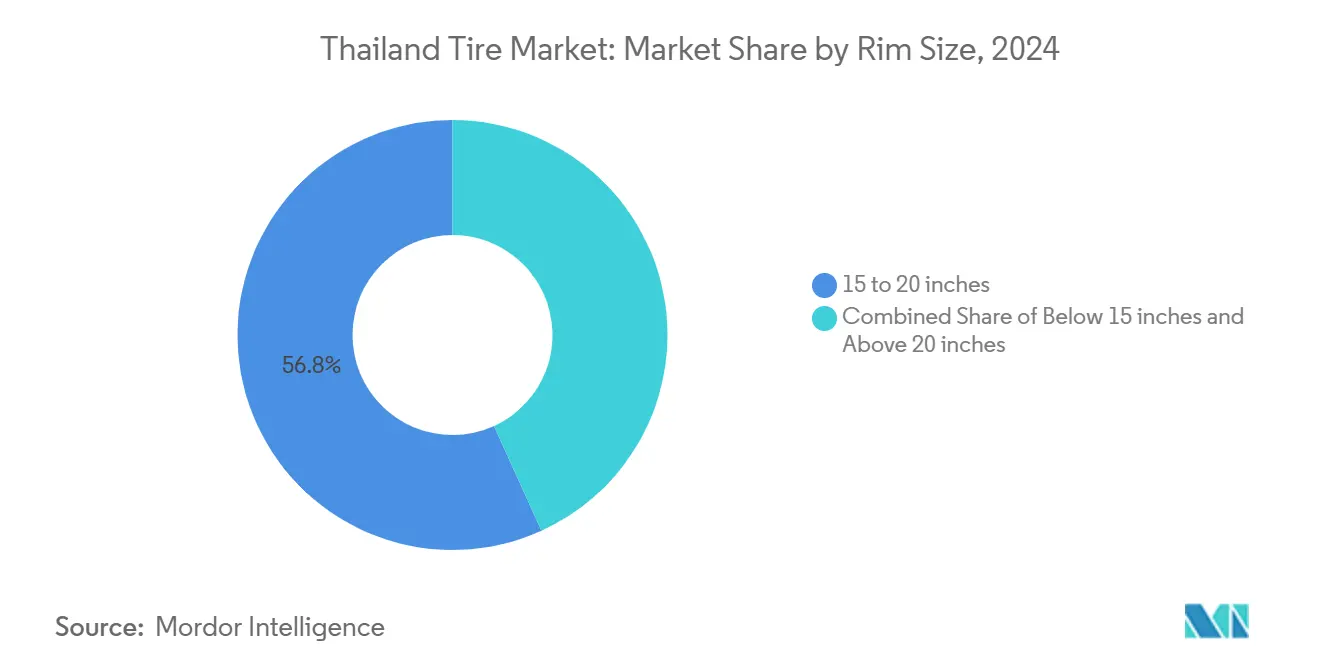

- Por tamaño de llanta, los productos de 15 a 20 pulgadas capturaron una participación del 56,82% del Mercado de Neumáticos en Tailandia en 2024. Se prevé que el mercado de neumáticos de más de 20 pulgadas crezca a una CAGR del 5,89% hasta 2030.

- Por propulsión, los vehículos de combustión interna lideraron con una participación del 86,71% del Mercado de Neumáticos en Tailandia en 2024, mientras que se prevé que los automóviles eléctricos de batería registren la CAGR de segmento más rápida del 5,88% hasta 2030.

Tendencias e Información del Mercado de Neumáticos en Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programa de Subsidios Gubernamentales para Vehículos Eléctricos | +1.2% | Nacional, concentrado en Bangkok y las provincias del Corredor Económico del Este | Mediano plazo (2-4 años) |

| Rápido Crecimiento del Comercio Electrónico | +0.9% | Centros urbanos, con expansión hacia áreas provinciales | Corto plazo (≤ 2 años) |

| Recuperación del Turismo | +0.7% | Centros turísticos incluyendo Bangkok, Phuket y Chiang Mai | Corto plazo (≤ 2 años) |

| Transición de OEM hacia Llantas de Mayor Diámetro | +0.6% | Nacional, alineado con los centros de producción | Mediano plazo (2-4 años) |

| Auge de las Flotas de Motocicletas de Transporte por Aplicación | +0.5% | Áreas urbanas con cobertura de servicio en expansión | Corto plazo (≤ 2 años) |

| Regulaciones Obligatorias de Etiquetado de Neumáticos que Favorecen los Radiales Premium | +0.4% | Implementación nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programa de Subsidios Gubernamentales para Vehículos Eléctricos Impulsando la Demanda de Neumáticos para Vehículos Eléctricos de Batería

La política EV 3.5 de Tailandia otorga subsidios de compra de 50.000 a 100.000 THB y reduce el impuesto especial al mínimo, lo que se traduce en un aumento proyectado de dos quintos en los registros de vehículos eléctricos durante 2025[1]"Resumen de la Política EV 3.5," Junta de Inversiones de Tailandia, boi.go.th. Los paquetes de baterías más pesados obligan a los fabricantes de automóviles a especificar neumáticos con índices de carga dos quintos más altos y compuestos de resistencia a la rodadura ultrabajos. Una norma de ensamblaje local —múltiples vehículos fabricados en el país por cada unidad importada para diciembre de 2026— ha atraído a BYD y GAC Aion, cuya capacidad combinada en Tailandia supera casi 200.000 unidades. La producción concentrada en Chonburi y Rayong canaliza una demanda predecible hacia las plantas de neumáticos cercanas. El despliegue continuo de cargadores rápidos públicos determinará hasta qué punto la penetración de los vehículos eléctricos se extenderá más allá de Bangkok.

Rápido Crecimiento del Comercio Electrónico Impulsando los Volúmenes de Neumáticos para Vehículos Comerciales Ligeros de Última Milla

La facturación del comercio electrónico en Tailandia crece a tasas de dos dígitos, lo que impulsa a plataformas como Grab y Skootar a desplegar motocicletas y furgonetas pequeñas que operan entre 8 y 12 horas diarias y recorren un promedio de 43 kilómetros en el tráfico de Bangkok. La alta utilización comprime los ciclos de reemplazo, elevando los volúmenes de neumáticos comerciales ligeros y de motocicletas. Los operadores de flotas solicitan cada vez más compuestos de alta durabilidad y garantías de kilometraje extendido, aunque la sensibilidad al precio limita la adopción de productos ultrapremium. La logística urbana ofrece así escala a los fabricantes de radiales de nivel medio, al tiempo que permite a las marcas premium pilotar contratos de servicio de flotas que demuestran ahorros en el costo total de propiedad.

Recuperación del Turismo Acelerando la Renovación de Flotas de Automóviles de Alquiler

Las llegadas internacionales superaron los niveles prepandémicos en 2025, incrementando exponencialmente los ingresos por alquiler de automóviles. La asociación de Enterprise Mobility con Thai Rent-A-Car demuestra la confianza extranjera, con el operador gestionando más de 8.000 vehículos. Los automóviles en servicio de alquiler típicamente reemplazan los neumáticos cada 40.000 a 60.000 kilómetros, lo que garantiza una demanda de posventa predecible. Los patrones de rodadura para todas las estaciones con altas calificaciones de agarre en mojado son adecuados para las rutas costeras y montañosas frecuentadas por turistas. Los picos turísticos estacionales en Phuket y Chiang Mai obligan a los distribuidores a mantener inventarios de reserva que eviten desabastecimientos durante los meses de alta demanda.

Transición de OEM hacia Llantas de Mayor Diámetro para SUV y Camionetas

Los fabricantes que producen para exportación —Toyota, Isuzu y Ford— ahora equipan llantas de 15 a 20 pulgadas en sus líneas principales de camionetas y SUV, otorgando a este segmento más de la mitad de la participación del mercado de neumáticos de Tailandia en 2024. Los flancos de perfil bajo requieren paquetes de talón más resistentes y refuerzos de carcasa avanzados que limiten la deformación en carreteras irregulares. Los precios de venta promedio aumentan en consecuencia, mejorando los ingresos por unidad incluso cuando los compuestos de mayor duración extienden marginalmente los intervalos de reemplazo. El riesgo de daños en carretera sí aumenta en superficies rurales más deterioradas, lo que podría incrementar la demanda de productos de seguro de neumáticos e impulsar a los OEM a codesarrollar construcciones más rígidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad Elevada en el Precio del Caucho Natural | -0.8% | Impacto en la cadena de suministro global, concentrado en las regiones manufactureras | Corto plazo (≤ 2 años) |

| Neumáticos Falsificados y del Mercado Gris que Erosionan las Ventas de Marcas | -0.6% | Nacional, particularmente en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Elevados Aranceles de Importación | -0.4% | Nacional, afectando a los sectores minero y agrícola | Mediano plazo (2-4 años) |

| Lento Despliegue de Cargadores Rápidos Públicos | -0.3% | Centros urbanos con expansión gradual hacia las provincias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Elevada en el Precio del Caucho Natural

El caucho de referencia RSS-3 alcanzó máximos de 12 años a principios de 2025, cuando los productores se apresuraron a cumplir con las normas de deforestación de la UE que restringen las importaciones de tierras recién desbrozadas. Las plantas de neumáticos tailandesas se benefician de la proximidad a las plantaciones, pero aun así absorben mayores costos de materias primas porque los sustitutos sintéticos no pueden reemplazar completamente al caucho natural en aplicaciones de camiones pesados y aviación. Las marcas premium gestionan el riesgo mediante acuerdos de suministro a largo plazo y herramientas de trazabilidad digital, pero la erosión de márgenes persiste en los segmentos domésticos sensibles al precio donde la traslación de costos es limitada. Las fluctuaciones cambiarias agravan la volatilidad al inflar las facturas de materias primas denominadas en dólares cuando el baht se debilita.

Neumáticos Falsificados y del Mercado Gris que Erosionan las Ventas de Marcas

Las incautaciones aduaneras de importaciones reetiquetadas ponen de manifiesto la lucha de Tailandia contra los neumáticos falsificados que socavan a los distribuidores autorizados hasta en dos quintos[2]"Informe de Incautación de Neumáticos Falsificados 2025," Aduana Real de Tailandia, customs.go.th . Dichos productos tienen credenciales de seguridad no verificables, dañan la reputación de las marcas y distorsionan la competencia. La aplicación de la ley se intensificó en 2024, pero las fronteras porosas y los canales informales florecientes mantienen vivos los flujos ilícitos. Los fabricantes premium impulsan la verificación mediante código QR en los flancos y colaboran con plataformas de comercio electrónico para eliminar a los vendedores sospechosos. No obstante, la presencia del mercado gris limita el poder de fijación de precios y obliga a los fabricantes legítimos a ampliar las promociones en zonas rurales donde el precio prevalece sobre la seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: El Dominio de los Neumáticos para Todas las Estaciones Refleja la Consistencia Climática

Los patrones para todas las estaciones capturaron el 53,24% del Mercado de Neumáticos en Tailandia en 2024, beneficiándose del clima tropical durante todo el año del país, que elimina la necesidad de cambios estacionales. Sin embargo, los envíos de neumáticos de invierno están aumentando a una CAGR del 5,85% hasta 2030, impulsados por contratos de exportación que atienden a Europa y América del Norte. Esta producción incremental apoya el tamaño del Mercado de Neumáticos en Tailandia al ampliar los factores de carga de las fábricas y justificar nuevas prensas de curado especializadas. La expansión de Continental en Rayong dedica múltiples líneas de curado a diseños de invierno con clavos que cumplen con el mandato de la UE.

La producción de invierno orientada a la exportación ilustra cómo las plantas tailandesas aprovechan las economías de escala mientras los automovilistas domésticos permanecen firmemente comprometidos con las bandas de rodadura para todas las estaciones. Los neumáticos de verano de alto rendimiento atienden a un nicho de entusiastas y propietarios de importaciones de lujo que representan un canal pequeño pero rentable. Mientras tanto, los compuestos de grado monzónico con alto contenido de sílice diferencian las ofertas tailandesas para todas las estaciones, proporcionando un agarre superior en mojado en carreteras con manchas de aceite. Esta combinación de estabilidad doméstica y diversificación de exportaciones sustenta una utilización resiliente en todas las categorías estacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Diseño de Neumático: La Tecnología Radial Mantiene el Liderazgo en Fabricación

Las carcasas radiales representaron el 87,65% del Mercado de Neumáticos en Tailandia en 2024, lo que subraya la infraestructura de clase mundial del país en cinturones de acero, telas de cordón y moldeo de precisión. Los diseños sin aire no neumáticos avanzan a una CAGR del 5,87% hasta 2030, ya que Bridgestone pilota neumáticos sin aire para autobuses en las rutas BRT de Bangkok y Michelin prueba plataformas Tweel para implementos agrícolas. Los formatos de carcasa diagonal persisten en nichos de agricultura y minería, donde el precio y la reparabilidad aún superan al rendimiento a alta velocidad.

La inversión en matrices de aramida de alta resistencia y resinas ecológicas posiciona a las plantas tailandesas para producir en masa neumáticos sin aire de próxima generación una vez que se superen los obstáculos de comercialización. En paralelo, los productores de radiales apuestan por compuestos más ligeros y "verdes" que reducen la resistencia a la rodadura hasta en un 15%, alineándose con los objetivos de reducción de carbono de los OEM. Las alianzas de I+D nacionales entre universidades y proveedores se centran en elastómeros de base biológica derivados de las exportaciones de látex tailandés, reforzando la independencia de suministro y reduciendo las emisiones del ciclo de vida.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran en Medio de la Recuperación de la Producción

Los equipamientos para automóviles de pasajeros controlaron el 45,54% del Mercado de Neumáticos en Tailandia en 2024 y crecerán a una CAGR del 5,91% hasta 2030, convirtiéndolos en el principal contribuyente al crecimiento del tamaño del mercado. El segmento demuestra resiliencia a pesar de una caída de un quinto en los ensamblajes de automóviles en 2024 tras el endurecimiento del crédito bancario. El comercio electrónico impulsó la demanda de vehículos comerciales ligeros, mientras que los camiones pesados se beneficiaron de la recuperación del comercio transfronterizo con Malasia y Camboya.

Los neumáticos para motocicletas siguen siendo vitales dado el volumen de producción de motocicletas de Tailandia, proyectado para crecer exponencialmente en 2025. La demanda de neumáticos fuera de carretera sigue los ciclos de materias primas; la recuperación minera en Phichit y la mecanización agrícola en Nakhon Sawan sostienen los segmentos especializados. Los fabricantes ajustan las mezclas de productos, equilibrando las líneas de pasajeros de alto volumen con producciones especializadas de mayor margen que estabilizan las ganancias durante las recesiones.

Por Aplicación: El Dominio en Carretera Refleja las Necesidades de Movilidad Urbana

Las aplicaciones en carretera representaron el 83,21% del Mercado de Neumáticos en Tailandia en 2024, reflejando los intensos flujos de pasajeros y carga en la red de autopistas de Tailandia. Se espera que la demanda fuera de carretera crezca a una CAGR del 5,93% debido a las concesiones mineras en Loei y la continua mecanización de las granjas de caña de azúcar. La congestión vial urbana promueve compuestos de baja resistencia a la rodadura que reducen el consumo de combustible y electricidad, mientras que los operadores de transporte rural valoran las carcasas robustas que resisten el impacto de los baches.

Los programas gubernamentales de mejora de carreteras bajo Tailandia 4.0 canalizan inversiones hacia carreteras secundarias, lo que debería elevar gradualmente los límites de velocidad y acelerar el desgaste de la banda de rodadura. Mientras tanto, los compradores fuera de carretera buscan flancos resistentes a los cortes y tacos profundos adaptables al suelo húmedo, extendiendo los ciclos de vida del producto en condiciones adversas. Esta doble demanda guía la programación de las plantas, asegurando que los inventarios de moldes cubran tanto los radiales de turismo como los patrones de tacos agresivos.

Por Usuario Final: El Reemplazo en el Mercado de Posventa Impulsa el Crecimiento del Volumen

Los canales de reemplazo capturaron el 63,47% del Mercado de Neumáticos en Tailandia en 2024, impulsados por una antigüedad promedio del automóvil de pasajeros de 11,2 años y las exigentes condiciones viales que reducen la vida útil. El canal OEM repunta a una CAGR del 5,94% a medida que los fabricantes de automóviles intensifican el ensamblaje de vehículos eléctricos para cumplir con las condiciones de los subsidios. Los volúmenes de reemplazo anclan el flujo de caja porque las ventas se distribuyen entre más de 8.000 minoristas independientes en todo el país, limitando la exposición a cualquier cliente individual.

Los operadores de recauchutado ofrecen soluciones rentables para camiones, pero enfrentan la competencia de neumáticos nuevos de bajo costo importados que reducen las diferencias de precio. Las plataformas digitales de montaje ahora conectan a las flotas con los centros de servicio, permitiendo la programación predictiva de reemplazos e impulsando la adopción del segmento premium. En el lado OEM, los fabricantes de neumáticos aseguran las nominaciones de lanzamiento de vehículos con años de anticipación, fijando volúmenes base y acuerdos de transferencia de tecnología que enriquecen los conjuntos de habilidades técnicas nacionales.

Por Tamaño de Llanta: Los Tamaños de Rango Medio Reflejan las Preferencias del Mercado

Las llantas de 15 a 20 pulgadas contribuyeron con el 56,82% a la participación del mercado de neumáticos de Tailandia en 2024, capturando el punto óptimo para camionetas, SUV y automóviles de pasajeros de tamaño mediano. Los productos de más de 20 pulgadas se expandirán a una CAGR del 5,89%, siguiendo el crecimiento de las importaciones de vehículos premium y el ensamblaje de lujo orientado a la exportación. Los tamaños de menos de 15 pulgadas siguen siendo esenciales para los sedanes económicos y la considerable flota de automóviles usados, donde los propietarios priorizan la asequibilidad.

El aumento del diámetro de las llantas requiere alambres de talón de ultra alta resistencia a la tracción y flancos reforzados con aramida para mantener la comodidad de conducción en rutas irregulares. Los fabricantes invierten en líneas de formación de talón de múltiples etapas y sistemas avanzados de monitoreo de presión integrales a las ruedas más grandes. El aumento de tamaño también se alinea con el impulso estético de los fabricantes de automóviles, elevando el atractivo visual y, por tanto, los precios de venta promedio de los neumáticos, apoyando la expansión de ingresos incluso si el volumen total de unidades se estabiliza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: Los Vehículos de Combustión Interna Mantienen la Escala mientras los Neumáticos para Vehículos Eléctricos Aumentan

Las plataformas de combustión interna representaron el 86,71% de las ventas de 2024. Aun así, el segmento de vehículos eléctricos registra la CAGR más alta del 5,88%, allanando el camino para productos diferenciados como los neumáticos acústicos con revestimiento de espuma que suprimen el ruido del tren motriz eléctrico. Los híbridos enchufables mantienen su posición como mitigadores de la ansiedad por autonomía, mientras que los ensayos de pila de combustible siguen siendo incipientes. La producción de neumáticos para vehículos eléctricos se basa en construcciones de alto índice de carga y bandas de rodadura ricas en sílice que reducen la resistencia a la rodadura en aproximadamente un quinto.

Las plantas tailandesas ahora integran estaciones de inspección visual automatizada para detectar los más mínimos problemas de uniformidad que podrían amplificar el rizado de par en los vehículos eléctricos. Los neumáticos compatibles con baterías también mejoran la eficiencia del frenado regenerativo, un argumento de venta que los fabricantes de automóviles enfatizan en los folletos de los concesionarios. La coexistencia paralela de neumáticos para vehículos de combustión interna y eléctricos obliga a las fábricas a ejecutar programas de curado flexibles capaces de cambiar moldes en cuestión de horas para satisfacer las variadas anchuras de carcasa y diámetros de talón.

Análisis Geográfico

Las provincias del Corredor Económico del Este, Chachoengsao, Chonburi y Rayong, contribuyen significativamente a la producción nacional, albergando plantas de Bridgestone, Continental, Sumitomo Rubber y Prinx Chengshan agrupadas cerca del Puerto de Laem Chabang[3]"Incentivos de Inversión del Corredor Económico del Este," Junta de Inversiones de Tailandia, boi.go.th . Esta aglomeración aprovecha las exenciones fiscales de las zonas económicas especiales, la logística compartida y un grupo de talento vocacional especializado en ciencia de polímeros e ingeniería de precisión. La proximidad a la región metropolitana de Bangkok garantiza una demanda de reemplazo constante, mientras que las exportaciones globales fluyen eficientemente a través de los muelles de aguas profundas.

Bangkok representa la mayor porción de la demanda del mercado de neumáticos de Tailandia debido a la mayor densidad vehicular del país y la saturación del transporte por aplicación. El tráfico de arranque y parada y las elevadas temperaturas ambientales aceleran el desgaste de la banda de rodadura, empujando a los automovilistas hacia radiales orientados al valor que ofrecen garantías de kilometraje extendido. Los operadores de flotas centralizan las adquisiciones a través de plataformas digitales que agregan pedidos de taxis, furgonetas de reparto y sedanes corporativos, creando una demanda predecible para los fabricantes de neumáticos con presencia en almacenes urbanos.

Las provincias del norte, Chiang Mai, Lampang y Chiang Rai, generan una demanda mixta de furgonetas turísticas, camionetas agrícolas y motocicletas todoterreno que sirven a las zonas de cultivo en laderas. La estacionalidad del turismo obliga a los distribuidores a anticipar los picos de temporada alta almacenando inventario con meses de anticipación. Los centros costeros del sur, Phuket, Surat Thani y Songkhla, requieren compuestos resistentes a la sal para los autobuses de traslado de los complejos turísticos y los camiones de la industria pesquera expuestos a la corrosiva brisa marina. El transporte transfronterizo hacia Malasia añade tráfico que eleva aún más los ciclos de reemplazo en estas provincias.

Panorama Competitivo

Los grandes actores globales Bridgestone, Continental y Michelin anclan el liderazgo tecnológico a través de plantaciones de látex integradas, caucho sintético propio y centros de I+D dedicados que adaptan los compuestos al clima tropical de Tailandia. Su participación combinada supera los dos quintos del total. Sin embargo, los nuevos participantes chinos como Prinx Chengshan y Zhongce Rubber van ganando terreno al ofrecer radiales competitivos en precio con certificaciones de grado exportación. Las barreras regulatorias moderadas al capital extranjero fomentan las empresas conjuntas que importan líneas de producción llave en mano y aprovechan la mano de obra calificada de Tailandia.

La diferenciación gira cada vez más en torno a los neumáticos específicos para vehículos eléctricos y los pilotos de tecnología sin aire. Bridgestone presenta compuestos ligeros Enliten, mientras que Continental despliega espumas acústicas ContiSilent para reducir el ruido en cabina de los vehículos eléctricos premium. Los actores locales invierten en sistemas de trazabilidad digital, alineándose con los estatutos de la UE contra la deforestación, utilizando cadena de bloques para documentar la procedencia del látex, lo que les otorga una ventaja sobre los competidores de bajo costo del mercado gris.

Las redes de distribución siguen siendo fragmentadas. Las marcas de primer nivel operan cadenas minoristas de marca como Cockpit (Bridgestone) y BestDrive (Continental) que garantizan la calidad del servicio, mientras que los independientes multimarca dominan los mercados provinciales donde la competencia de precios es más intensa. Los mercados en línea captan a los consumidores más jóvenes, lo que lleva a los fabricantes de neumáticos a lanzar plataformas de compra e instalación que vinculan las ventas electrónicas con talleres asociados. La intensidad competitiva equilibra así las carreras tecnológicas con la innovación en canales y el cumplimiento de la cadena de suministro.

Líderes de la Industria de Neumáticos en Tailandia

Bridgestone Corporation

Michelin SCA

Goodyear Tire & Rubber Co.

Yokohama Rubber Co.

Continental AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Yanggu Huatai inició la construcción de una nueva planta de fabricación en el Corredor Económico del Este, añadiendo una capacidad anual de 6 millones de neumáticos para automóviles de pasajeros.

- Octubre de 2024: Continental completó la primera fase de su expansión en Rayong por 13.000 millones de THB, desbloqueando 3 millones de neumáticos anuales y 600 empleos calificados.

Alcance del Informe del Mercado de Neumáticos en Tailandia

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera |

| OEM |

| Posventa |

| Menos de 15 pulgadas |

| 15 – 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Motocicletas |

| Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Fuera de Carretera y Especialidad (Fuera de Carretera, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera | |

| Por Usuario Final | OEM |

| Posventa | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 – 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible |

Preguntas Clave Respondidas en el Informe

¿Qué tan significativo es el segmento de neumáticos de Tailandia en 2025?

El segmento está valorado en USD 3,62 mil millones en 2025.

¿Qué tasa de crecimiento anual se pronostica para las ventas de neumáticos tailandeses hasta 2030?

Se proyecta que las ventas aumenten a una CAGR del 5,83% hasta 2030.

¿Qué tipo de neumático lidera por diseño en Tailandia?

Las construcciones radiales dominan con una participación del 87,65% de los volúmenes de 2024.

¿Qué participación tienen los neumáticos para todas las estaciones en la demanda tailandesa?

Los patrones para todas las estaciones representaron el 53,24% de los envíos de 2024.

¿Qué categoría de propulsión se expande más rápidamente para los proveedores de neumáticos tailandeses?

Se prevé que los equipamientos para vehículos eléctricos de batería registren una CAGR del 5,88% hasta 2030.

¿Por qué es significativo el Corredor Económico del Este para los productores de neumáticos?

El corredor alberga la mayoría de las principales plantas, ofrece acceso portuario y suministra más de dos tercios de la producción nacional.

Última actualización de la página el: