Tamaño y Cuota del Mercado de Tintas de Impresión Curadas por UV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

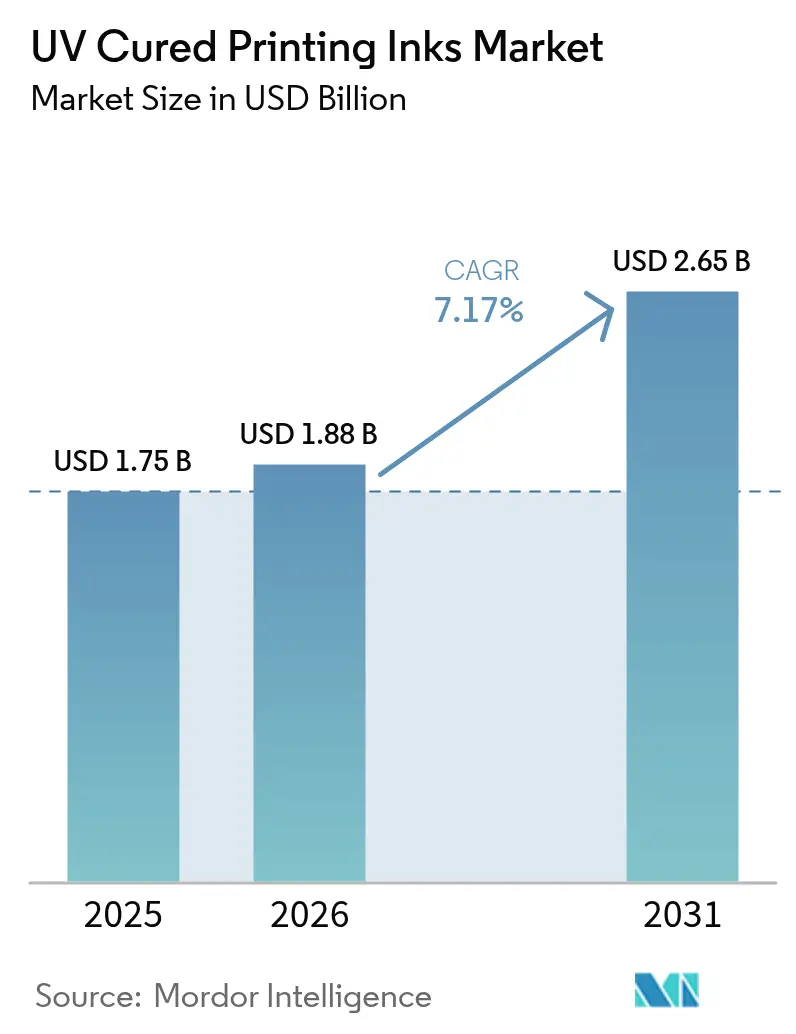

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

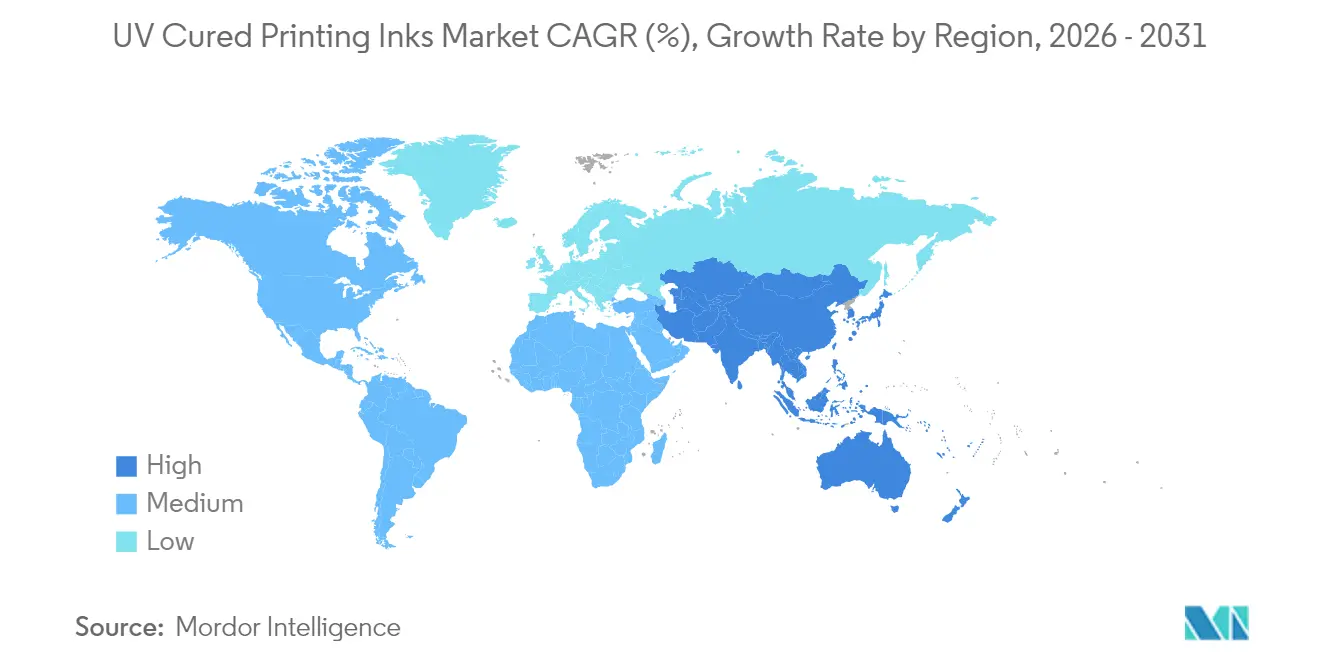

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

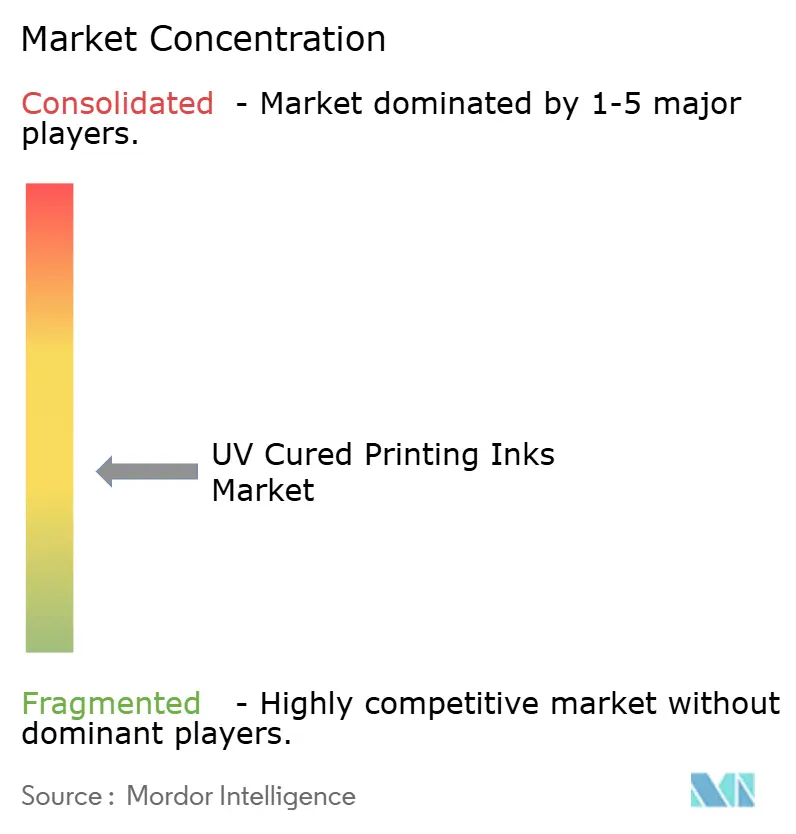

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tintas de Impresión Curadas por UV por Mordor Intelligence

El tamaño del Mercado de Tintas de Impresión Curadas por UV fue valorado en USD 1,75 mil millones en 2025 y se estima que crecerá desde USD 1,88 mil millones en 2026 hasta alcanzar USD 2,65 mil millones en 2031, a una CAGR del 7,17% durante el período de pronóstico (2026-2031). El curado por LED de alta eficiencia energética, que reduce el consumo de energía de la prensa entre un 60 y un 65% al tiempo que elimina el mantenimiento de lámparas de mercurio y las emisiones de COV, es el principal motor de crecimiento. Los convertidores de embalaje están acelerando la adopción porque las formulaciones de baja migración cumplen con las normativas de contacto con alimentos que se están endureciendo en Asia-Pacífico, la Unión Europea y Norteamérica. A medida que los fabricantes de equipos originales lanzan sistemas LED de modernización que aumentan las velocidades de prensa entre un 30 y un 50% sin nuevas inversiones de capital, la base instalada potencial se amplía y las barreras de entrada disminuyen. Al mismo tiempo, los riesgos de suministro de fotoiniciadores y las alternativas emergentes curables por agua o por haz de electrones ejercen presión competitiva que los proveedores deben gestionar mediante innovación y agilidad en el abastecimiento.

Conclusiones Clave del Informe

- Por proceso de curado, la tecnología LED capturó el 56,14% de la cuota del mercado de tintas de impresión curadas por UV en 2025 y se proyecta que se expanda a una CAGR del 9,13% hasta 2031.

- Por tipo de tinta, las tintas flexo UV mantuvieron una cuota de ingresos del 41,32% en 2025, mientras que el segmento «Otro tipo de tintas de impresión curadas por UV» se prevé que crezca a una CAGR del 8,88% hasta 2031.

- Por aplicación, el embalaje representó el 60,25% del tamaño del mercado de tintas de impresión curadas por UV en 2025, mientras que el grupo de aplicación «Otros» avanza a una CAGR del 10,24% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una cuota de ingresos del 48,05% en 2025 y está en camino de alcanzar una CAGR del 9,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tintas de Impresión Curadas por UV

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Crecimiento de la impresión digital y por chorro de tinta | +1.8% | Norteamérica, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de convertidores de embalaje y etiquetas | +2.1% | Asia-Pacífico y otros mercados emergentes | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre COV/sostenibilidad | +1.5% | UE, Norteamérica, extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia sistemas LED UV de alta eficiencia energética | +2.3% | Adopción temprana en regiones desarrolladas, implementación global | Mediano plazo (2-4 años) |

| Tintas de baja migración en envases de alimentos y farmacéuticos | +1.2% | UE, Norteamérica, cumplimiento global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Impresión Digital y por Chorro de Tinta

La adopción de la impresión bajo demanda permite a los editores reducir drásticamente los gastos de almacenamiento y satisfacer las expectativas de entrega rápida, y las tintas curadas por UV permiten imágenes nítidas sobre sustratos con y sin recubrimiento sin demoras de secado tras la impresión[1]«Tendencias de Impresión Comercial 2024,» HP, hp.com. Los volúmenes de correo directo están repuntando a medida que las marcas integran piezas táctiles con campañas digitales, reforzando la demanda de impresiones UV duraderas y resistentes a las rozaduras que soportan el manejo postal. El impulso en investigación y desarrollo es visible en la patente de FUJIFILM Corporation que cubre formulaciones de chorro de tinta modificadas con surfactante que reducen el sangrado entre colores y mejoran la uniformidad del brillo, un avance que fortalece la compatibilidad UV con cabezales piezoeléctricos de alta velocidad. Los talleres comerciales que incorporan escaparates de impresión web a impresión aprovechan trabajos personalizados de tiradas cortas donde el curado instantáneo acorta las colas de trabajo. Aunque los volúmenes de publicaciones convencionales siguen disminuyendo, el cambio de valor hacia datos variables y sustratos especiales genera un impulso neto positivo en el crecimiento del mercado de tintas de impresión curadas por UV.

Expansión de Convertidores de Embalaje y Etiquetas

La capacidad de los convertidores está aumentando en Indonesia, India y Vietnam a medida que crece la demanda regional de bienes de consumo de alta rotación y las marcas globales acercan sus cadenas de suministro; cada nueva línea de prensas especifica típicamente curado LED UV o híbrido para reducir el desperdicio en el preparado y satisfacer los estándares ESG de fábrica. Las actualizaciones de prensas flexográficas, ejemplificadas por la plataforma FLEXCEL NX de Miraclon, permiten a los convertidores igualar la estética del huecograbado utilizando planchas más delgadas y menores cargas de tinta que se adaptan a las formulaciones UV. Las tarjetas de puntuación de sostenibilidad de los propietarios de marca acreditan cada vez más el ahorro energético del curado LED UV, impulsando a los convertidores hacia la renovación tecnológica. La doble necesidad de cumplir con las normativas de contacto con alimentos y reducir el coste total de propiedad consolida el impulso del embalaje sobre el mercado de tintas de impresión curadas por UV.

Regulaciones Más Estrictas sobre COV/Sostenibilidad

La designación de la Unión Europea de la tecnología UV/haz de electrones como alternativa ambientalmente preferible, combinada con el estatus de «Tecnología Súper Limpia» de la Agencia de Protección Ambiental de los Estados Unidos, elimina la ambigüedad regulatoria para los impresores que evalúan el retorno de la inversión. La prohibición de la Autoridad de Inocuidad de los Alimentos de India del tolueno en tintas de grado alimentario aceleró la sustitución por sistemas UV no aromáticos, mientras que la norma GB 4806.14-2023 de China endurece los límites de migración a partir de 2026, obligando a los convertidores locales a recalificar sus juegos de tintas. Los proveedores de productos químicos están desplazando proactivamente sus carteras de aditivos hacia insumos libres de PFAS y de base biológica, como las ceras derivadas del salvado de arroz de Clariant, mejorando aún más el perfil medioambiental de las formulaciones UV. Estas normativas convergentes crean un impulso de cumplimiento inmediato que amplifica la trayectoria del mercado de tintas de impresión curadas por UV.

Cambio Acelerado hacia Sistemas LED UV de Alta Eficiencia Energética

Los conjuntos de LED emiten en una banda estrecha de 365 a 405 nm que polimeriza las cadenas de acrilato sin calor radiante, lo que permite que las películas delicadas y las mangas termorretráctiles funcionen más rápido y de forma más plana. El kit de modernización Activ Hybrid de Fujifilm aumenta las velocidades en prensas de pliego entre un 30 y un 50%, al tiempo que permite a los operadores alternar entre LED y UV convencional, suavizando las curvas de aprendizaje y la amortización del capital[2]Fujifilm lanza el Sistema de Modernización LED UV Activ Hybrid,» Large Format Review, largeformatreview.com. La plataforma modular Unity LED™ de Baldwin Technology extiende la vida útil de las lámparas por encima de las 25.000 horas, reduciendo el tiempo de inactividad y el gasto en repuestos. Con el aumento de los costes de electricidad y el endurecimiento de las normativas sobre la eliminación de mercurio, las actualizaciones LED ofrecen un retorno de la inversión cuantificable, convirtiendo este impulsor en una palanca fundamental en el mercado de tintas de impresión curadas por UV.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Declive de la impresión comercial convencional | -1.4% | Principalmente economías desarrolladas | Largo plazo (≥ 4 años) |

| Competencia de sistemas a base de agua y curables por haz de electrones | -0.8% | UE, Norteamérica | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de fotoiniciadores | -1.1% | Global, abastecimiento centrado en China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Declive de la Impresión Comercial Convencional

La paginación de periódicos y revistas sigue disminuyendo a medida que los anunciantes canalizan sus presupuestos hacia plataformas digitales, erosionando la demanda heredada de tintas offset UV. Las imprentas comerciales que no logran pivotar hacia el embalaje, las etiquetas o los embellecimientos de valor añadido se enfrentan a una subutilización de las prensas que reduce directamente el consumo de tinta. Aunque las tiradas cortas de alto margen moderan la pérdida de ingresos, la pérdida de volumen persiste, marcando esta restricción como un obstáculo estructural.

Competencia de Sistemas a Base de Agua y Curables por Haz de Electrones

Las marcas con contabilidad de carbono estricta prefieren etiquetas a base de agua para envases refrigerados de bebidas y lácteos donde la resistencia a la condensación es menos crítica, reduciendo la cuota potencial del UV en esos nichos. El curado por haz de electrones, que elimina completamente los fotoiniciadores, atrae a las líneas de latas de fórmula infantil y bolsas de cocción sensibles a los posibles migrantes. Sin embargo, el UV sigue siendo dominante donde se requiere alta resistencia a las rozaduras o alta cobertura de colores oscuros, lo que limita el alcance de esta amenaza competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Curado: La Tecnología LED Remodela los Patrones de Adopción

Los sistemas LED representaron el 56,14% del tamaño del mercado de tintas de impresión curadas por UV en 2025 y se prevé que registren una CAGR del 9,13% hasta 2031, lo que subraya la amplia aceptación de la tecnología entre los convertidores centrados en métricas energéticas. La opción de modernización reduce los obstáculos de capital, lo que permite a los operadores preservar las plataformas de prensa existentes mientras reducen drásticamente el tiempo de inactividad. Las temperaturas más bajas en el apilado eliminan la distorsión de las hojas en películas delgadas y permiten presiones de mordaza más altas que mantienen la precisión del registro a velocidades de prensa superiores a 18.000 hojas por hora. Estos atributos sostienen colectivamente el liderazgo del LED en el mercado de tintas de impresión curadas por UV.

El curado por lámpara de arco mantiene su posición en ciertas aplicaciones de banda ancha y serigrafía que necesitan espectros de banda ancha para desencadenar la fotoquímica catiónica. Sin embargo, los recientes diodos LED de alta potencia que alcanzan los 25 W/cm² reducen la brecha anteriormente existente en la profundidad de curado, y las carcasas de lámparas híbridas permiten a los usuarios alternar modos a mitad del turno, acelerando la curva de migración. A medida que las restricciones gubernamentales sobre el mercurio se intensifican, la economía de las lámparas de arco se deteriorará aún más, reforzando la trayectoria dominante del LED.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tinta: Las Formulaciones Flexográficas Dominan la Demanda de los Convertidores

Las tintas flexo UV generaron el 41,32% de los ingresos en 2025, ya que los impresores de embalaje prefieren los cambios rápidos del flexo y la limpieza sin solventes que se alinean con los objetivos de fabricación eficiente. Los blancos de alta opacidad y los juegos de siete colores de gama ampliada permiten a los convertidores igualar la densidad del huecograbado sin sacrificar el rendimiento. En consecuencia, el flexo ostenta la mayor porción de la cuota del mercado de tintas de impresión curadas por UV en plantas de cartón corrugado, cajas plegables y películas flexibles.

Las tintas offset UV continúan sirviendo a catálogos comerciales premium y cubiertas de libros donde la fidelidad precisa del punto es importante, aunque los cambios de volumen hacia el embalaje limitan el crecimiento del segmento. Las tintas de serigrafía conservan valor de nicho para efectos de barniz táctil y placas de identificación industriales. El segmento «Otro tipo de tintas de impresión curadas por UV» crece a una CAGR del 8,88% gracias al floreciente sector de prensas de chorro de tinta de paso único para laminados decorativos y contenedores de bebidas de forma directa, ampliando la huella funcional de la industria de tintas de impresión curadas por UV.

Por Aplicación: El Embalaje Sigue Siendo el Ancla Principal de los Ingresos

El embalaje contribuyó con el 60,25% de las ventas totales en 2025, reflejando la demanda incesante de los sectores de alimentos, bebidas, cuidado personal y farmacéutico que priorizan los estándares gráficos de baja migración y alta opacidad. Las velocidades de curado instantáneo permiten que las líneas de envasado, llenado y sellado funcionen sin corrimiento de tinta, mientras que los perfiles de baja temperatura preservan las relaciones de contracción de la película. En consecuencia, el embalaje seguirá dictando los flujos de tonelaje en el mercado de tintas de impresión curadas por UV.

El trabajo comercial y de publicaciones enfrenta una presión secular en el volumen, aunque los folletos especiales que emplean barniz dimensional y efectos de brillo localizado todavía justifican la química offset UV. El grupo «Otros», proyectado a crecer a una CAGR del 10,24%, abarca la impresión de circuitos electrónicos, la decoración de cuadrantes de automóviles y los soportes de fabricación aditiva que aprovechan la rápida polimerización del UV. Esta amplitud de uso final ancla la resiliencia del mercado de tintas de impresión curadas por UV frente a las contracciones específicas de cada segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 48,05% de los ingresos de 2025 y registra una CAGR del 9,08% hasta 2031, liderada por el plazo de cumplimiento de la norma nacional GB 4806.14-2023 de China y la aplicación de la norma IS:15495 de India que restringe el tolueno en las tintas de embalaje de alimentos. Líderes locales como UFlex han introducido acrilatos de poliéster que se adhieren a películas metalizadas, lo que permite a los convertidores cumplir tanto los objetivos de barrera como de migración en un solo paso. Los incentivos gubernamentales que reembolsan hasta el 30% de los costes de equipos de ahorro energético aceleran aún más la adopción del LED UV en los nuevos talleres de huecograbado y flexografía, consolidando el impulso de la región sobre el mercado de tintas de impresión curadas por UV.

Norteamérica cuenta con una base rica en tecnología donde los primeros adoptadores incorporaron unidades LED ya en 2016. El respaldo de la Agencia de Protección Ambiental de los Estados Unidos y los créditos de fabricación limpia de la Ley de Reducción de la Inflación financiaron numerosas modernizaciones durante 2024-25. Las ampliaciones de capacidad de resinas y aditivos, ejemplificadas por la duplicación de la producción de hiperdispersante Solsperse de Lubrizol en Ohio, refuerzan la garantía de suministro para los fabricantes de tintas nacionales.

Oriente Medio y África, y Sudamérica contribuyen con cuotas de volumen modestas en la actualidad, aunque representan un potencial latente a medida que los convertidores de embalaje migran de líneas de solventes a plataformas LED para cumplir con las auditorías de los clientes de exportación. Los impresores de etiquetas brasileños que instalan líneas flexo híbridas UV-haz de electrones atestiguan un salto tecnológico emergente que podría comprimir los plazos de adopción una vez que las condiciones macroeconómicas se estabilicen.

Panorama regulatorio

La regulación para las tintas de impresión curadas por UV se está endureciendo tanto en torno al cumplimiento del contacto con alimentos como al perfil de peligro de los fotoiniciadores clave. En la Unión Europea, las obligaciones de reclasificación y etiquetado para el TPO (óxido de 2,4,6-trimetilbenzoil-difenil-fosfina) alcanzaron sus plazos de cumplimiento en 2025 (incluido un plazo de abril de 2025 en el Reino Unido), lo que aceleró la reformulación hacia sistemas de fotoiniciadores de menor migración y alternativos para las tintas de embalaje. En febrero de 2026, la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) avanzó en su vía del Anexo XIV de REACH al publicar un borrador de recomendación que incluye el fotoiniciador 379 (CE 438-340-0) y abrió una consulta pública hasta el 2 de mayo de 2026, elevando el listón de cumplimiento para los proveedores que atienden a convertidores de embalaje y etiquetas de la UE.

La gobernanza del contacto con alimentos se gestiona cada vez más mediante documentación y alineación con listas positivas. La Ordenanza Suiza sobre Tintas de Impresión sigue sirviendo como punto de referencia global para sustancias intencionales y no intencionales en tintas de embalaje, respaldada por una guía de interpretación actualizada en 2026 que refuerza las expectativas de la Declaración de Cumplimiento (DoC). La guía de EuPIA y su Carta voluntaria también proporcionan un marco de la industria utilizado por muchas cadenas de suministro europeas para examinar materias primas peligrosas más allá de los requisitos legales mínimos. Las obligaciones de seguridad laboral también están evolucionando, incluida la guía COSHH actualizada del HSE del Reino Unido en enero de 2026 sobre la generación de ozono a partir de lámparas de curado UV en entornos de impresión.

Análisis de la cadena de valor

La cadena de valor de las tintas de impresión curadas por UV comienza con las materias primas químicas ascendentes (oligómeros/monómeros acrílicos, pigmentos, aditivos y estabilizantes) y fotoiniciadores críticos, luego pasa por la formulación, dispersión, filtración/desgasificación y envasado hasta convertirse en productos listos para impresión. Los fabricantes de tintas califican los productos con OEM y convertidores, a menudo a nivel de sustrato y plataforma de impresión, antes de la distribución a través de almacenes regionales y equipos de servicio técnico hacia impresores de embalaje, etiquetas, comerciales e industriales. La logística y la disponibilidad de insumos, especialmente los fotoiniciadores de tipo escisión concentrados en centros de producción japoneses y alemanes, influyen en los plazos de entrega y la continuidad de la formulación.

La captura de valor se desplaza hacia el downstream a medida que las aplicaciones se orientan hacia el embalaje regulado, donde la documentación de migración a nivel de lote y el apoyo del convertidor para las pruebas de cumplimiento se convierten en diferenciadores. Las asociaciones entre OEM de prensas y proveedores de tintas se están fortaleciendo a medida que los convertidores buscan la optimización a nivel de sistema (ajustes de prensa, energía de curado y reactividad de la tinta) junto con objetivos de sostenibilidad, incluida la alianza global de junio de 2026 entre Koenig and Bauer e INX International centrada en el rendimiento de la impresión LED-UV. La regionalización de la fabricación y el abastecimiento también es más visible a medida que las presiones arancelarias y de costos de importación afectan a los oligómeros y pigmentos, mientras que las redes de distribución continúan dependiendo de centros importantes como el Puerto de Rotterdam y Shanghai Yangshan para atender la presencia de convertidores multinacionales.

Panorama Competitivo

La intensidad competitiva sigue siendo moderadamente fragmentada. DIC Corporation aprovecha dos décadas de experiencia en resinas curables por UV procedentes de películas ópticas para crear tintas de baja deformación para envases de blíster, subrayando las sinergias entre negocios. Los proveedores capaces de garantizar la continuidad del suministro de fotoiniciadores obtienen una ventaja mientras la industria se reestructura en torno a los reemplazos de TPO. Las solicitudes de patente de Meta sobre resinas multifuncionales apuntan a una futura convergencia entre los procesos aditivos 3D y las tintas gráficas, presagiando nuevas arenas donde los actores establecidos competirán por la ventaja del pionero.

Líderes de la Industria de Tintas de Impresión Curadas por UV

artience Co. Ltd. (TOYO INK CO., LTD.)

DIC Corporation

Flint Group

Huber Group

Siegwerk Druckfarben AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante se encuentra en la intersección de la conversión a LED-UV y el cumplimiento del embalaje alimentario, donde los conjuntos de tintas de baja migración y bajo consumo energético pueden reemplazar a los sistemas UV heredados mientras reducen el consumo de energía y abordan restricciones de sustancias más estrictas. El lanzamiento en marzo de 2026 de las carteras de tintas UV de baja migración y bajo consumo energético de Toyo Ink Europe (artience Group), alineadas con los estándares de la Ordenanza Alemana de Tintas de Impresión (GIO), muestra cómo los proveedores empaquetan la preparación regulatoria en gamas de productos comercialmente desplegables para convertidores que atienden aplicaciones de contacto con alimentos.

Las inversiones en capacidad y localización apuntan a brechas en la garantía de suministro y el servicio regional para los clústeres de embalaje, particularmente donde los convertidores están instalando o reacondicionando sistemas UV LED y necesitan familias de tintas estables. En mayo de 2026, Tritron GmbH comenzó a operar una instalación Ink-Cube de 2.900 m2 en Alemania con una inversión de 9,4 millones de EUR para duplicar la capacidad de fabricación de tintas UV y UV-LED, apoyando plazos de entrega más cortos para los clientes europeos. En China, HMD Inks recibió aprobación local en junio de 2026 para ampliar la capacidad de 5.000 a 20.000 toneladas, respaldada por una inversión de 90 millones de RMB, lo que refleja la continua ampliación de escala para atender la demanda de embalaje de alto volumen e impresión industrial mientras los proveedores gestionan el escrutinio de los fotoiniciadores y los requisitos de documentación de migración.

Desarrollos recientes del sector

- Abril de 2026: artience Co., Ltd. anunció una revisión global de precios del 10% o más en tintas curables por UV, de offset a base de aceite y de serigrafía, citando mayores costos para el petróleo crudo y los solventes y resinas derivados de la nafta. El cambio destaca la volatilidad impulsada por las materias primas en la economía de la formulación de tintas y presiona a los impresores y convertidores a ajustar las comparaciones de costo total de propiedad entre plataformas de curado y químicas de tintas.

- Marzo de 2026: Toyo Ink Europe (artience Group) presentó una cartera de tintas UV de baja migración y bajo consumo energético diseñadas para alinearse con los estándares de seguridad de la Ordenanza Alemana de Tintas de Impresión (GIO) para embalaje alimentario. La compañía combinó el curado de baja energía con un diseño centrado en la migración para atender a convertidores que se actualizan a sistemas LED-UV o UV híbridos y para fortalecer las vías de calificación para cuentas de embalaje reguladas.

- Diciembre de 2024: Flint Group inauguró una planta de 9.000 m2 en Savli, India, añadiendo capacidad de tintas a base de agua y curables por UV para etiquetas y embalaje de banda estrecha. La expansión fortalece el suministro local a centros de convertidores de rápido crecimiento y mejora la capacidad de respuesta para clientes que equilibran los requisitos de sostenibilidad con la producción de embalaje de alto rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las tintas de impresión curadas por UV utilizadas en procesos de impresión donde la película de tinta se cura mediante luz ultravioleta (incluido el curado LED y por arco), creando un acabado de secado instantáneo en el sustrato.

Exclusiones del alcance: excluimos los equipos de curado UV, las lámparas UV y los ingresos por servicios relacionados con la instalación o el mantenimiento de prensas porque no representan ventas de tinta.

Descripción general de la segmentación

- Por Proceso de Curado

- Curado por Arco

- Curado por LED

- Por Tipo de Tinta

- Tintas Flexo UV

- Tintas Offset UV

- Tintas Offset UV de Baja Energía/LED (Excepto Tintas Offset UV)

- Tintas de Serigrafía UV

- Otro Tipo de Tintas de Impresión Curadas por UV

- Por Aplicación

- Embalaje

- Comercial y Publicaciones

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Norteamérica

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- Resto de Europa

- Sudamérica

- Brasil

- Argentina

- Resto de Sudamérica

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la estructura inicial del mercado y para mantener los supuestos vinculados a indicadores públicos verificables. Consultamos fuentes como los datos de fabricación y comercio de la Oficina del Censo de EE. UU., las estadísticas de aranceles e importaciones de la USITC, los índices de producción de Eurostat, los datos de envíos de UN Comtrade y publicaciones de asociaciones de la industria de impresión y embalaje.

Junto con esto, revisamos informes anuales de empresas, notas de resultados, presentaciones a inversores y cobertura de prensa para comprender los movimientos de capacidad, los lanzamientos de productos y los cambios en la demanda de uso final, como el embalaje y la impresión comercial. También se utilizaron bases de datos de patentes para rastrear la actividad de formulación en torno a las químicas curables por LED y de baja migración, y una base de datos de envíos de importación-exportación a nivel de envío ayudó a validar los flujos comerciales de las principales categorías de materias primas y tintas. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no pueden mostrar claramente, principalmente el movimiento de precios, los cambios de combinación entre el curado por arco y por LED, y cómo cambia la demanda según el proceso de impresión. Hablamos con una combinación de proveedores de tintas, participantes de materias primas, convertidores e impresores, y expertos del lado del canal en las principales regiones consumidoras para poder cerrar las brechas y verificar cruzadamente los supuestos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 18% | APAC: 51% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 56% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo donde las señales de actividad de impresión y producción de embalaje se tradujeron en un conjunto de demanda de tinta UV direccionable, luego filtrado según dónde se utiliza realmente el curado UV por proceso y aplicación. Para mantener los totales realistas, el modelo se corroboró con aproximaciones selectivas de abajo hacia arriba, principalmente el volumen muestreado por proceso multiplicado por los precios de venta promedio observados, y luego se ajustó cuando las verificaciones de canal mostraron diferencias en la combinación.

Se utilizaron algunas variables prácticas como huellas del mercado, como el crecimiento de la impresión de embalaje, las tendencias de la impresión comercial y de publicaciones, el ritmo de adopción de los sistemas de curado LED, el movimiento de participación entre el uso de UV flexo, UV offset y UV serigrafía, y la dirección de los costos de materias primas para fotoiniciadores y resinas clave que pueden impulsar reajustes de precios. Para las previsiones, nos basamos en un análisis de escenarios respaldado por una visión ligera de regresión multivariante, donde las perspectivas de demanda se vincularon a los volúmenes de embalaje y la producción industrial, y luego se refinaron mediante el consenso de las entrevistas sobre la penetración de UV y el traspaso de precios. Cuando las visiones de abajo hacia arriba eran escasas para países más pequeños, primero se utilizaron indicadores indirectos de impresión y comercio per cápita y luego se alinearon con los totales regionales.

Validación de datos y ciclo de actualización

Los resultados se verificaron desde más de una perspectiva para que los errores de fuente única no determinen las cifras finales. Comparamos los resultados modelados con señales independientes como los flujos comerciales, los indicadores de producción de impresión y los rangos de precios observados, y luego investigamos cualquier variación significativa antes de la aprobación final.

Las revisiones se realizaron en etapas, comenzando con verificaciones de la lógica del modelo y seguidas de revisiones de varianza entre regiones y exposición de uso final, y luego una revisión final del analista para verificar la coherencia en unidades, conversión de moneda y mapeo de años. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes adiciones de capacidad, shocks repentinos en las materias primas o cambios de formulación vinculados a regulaciones relacionadas con requisitos de cumplimiento. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de tintas de impresión curadas por UV con otras estimaciones publicadas

Los tamaños de mercado publicados para las tintas de impresión curadas por UV pueden parecer muy diferentes incluso cuando todos están hablando de un área de producto similar, principalmente porque las matemáticas detrás de los precios, el momento y lo que se cuenta como curable por UV no son consistentes. En la práctica, las diferencias aparecen cuando una estimación utiliza un año base diferente, aplica una única tendencia de precios plana, o mezcla categorías de tintas adyacentes en el total.

Los mayores factores de discrepancia aquí suelen ser el tratamiento de la combinación de curado LED frente a arco, si las formulaciones de baja migración se cotizan y contabilizan por separado, y cómo se pondera la demanda de embalaje frente a la de impresión comercial en las regiones. El momento de la conversión de divisas también importa, ya que los valores reportados pueden cambiar cuando los tipos de cambio se promedian de manera diferente a lo largo del año, y la dispersión se amplía cuando los supuestos no se revisan tras oscilaciones en las materias primas que cambian los precios de venta.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,88 mil millones USD (2026) | |

| Editorial de la Industria A | 1,87 mil millones USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y la estimación parece aplicar un promedio de mercado amplio donde los efectos de la combinación LED y arco sobre el ASP no están claramente separados. |

| Editorial Global B | 2,38 mil millones USD (2025) | Parte de una base 2024 más grande y puede incluir una definición más amplia que combina un alcance adicional de tintas de impresión UV por sustrato o aplicación, lo que puede inflar el valor frente a un límite más estricto de solo tinta. |

La tabla muestra que la selección del año y el tratamiento de precios son responsables de la mayor parte de la dispersión. Al actualizar la ventana de conversión de divisas y las verificaciones de ASP a nivel de proceso durante cada ciclo de actualización, Mordor Intelligence mantiene el total de 2026 vinculado a la demanda de impresión observable y la combinación de adopción de UV, en lugar de dejar que una única curva de precios asumida impulse toda la previsión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tintas de impresión curadas por UV?

El tamaño del mercado de tintas de impresión curadas por UV es de USD 1,88 mil millones en 2026.

¿A qué ritmo se proyecta que crezca el mercado?

Se prevé que se expanda a una CAGR del 7,17%, alcanzando USD 2,65 mil millones en 2031.

¿Qué tecnología de curado lidera las instalaciones actuales?

El curado por LED representa el 56,14% de los ingresos de 2025 y continúa ganando cuota gracias a un ahorro energético del 60-65%.

¿Por qué los convertidores de embalaje prefieren las tintas curadas por UV?

El curado instantáneo, las bajas emisiones de COV y el cumplimiento de las normativas de contacto con alimentos impulsan la adopción en el embalaje, que concentra el 60,25% de los ingresos.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una cuota del 48,05% en 2025 y la CAGR proyectada más alta del 9,08% hasta 2031.

¿Qué riesgos podrían frenar la expansión del mercado?

La volatilidad en el suministro de fotoiniciadores, la competencia de los sistemas a base de agua y curables por haz de electrones, y el declive continuo de los volúmenes de impresión comercial tradicional son restricciones destacadas.

Última actualización de la página el: