Tamaño y Participación del Mercado de Interruptores de Montaje sobre Plataforma

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

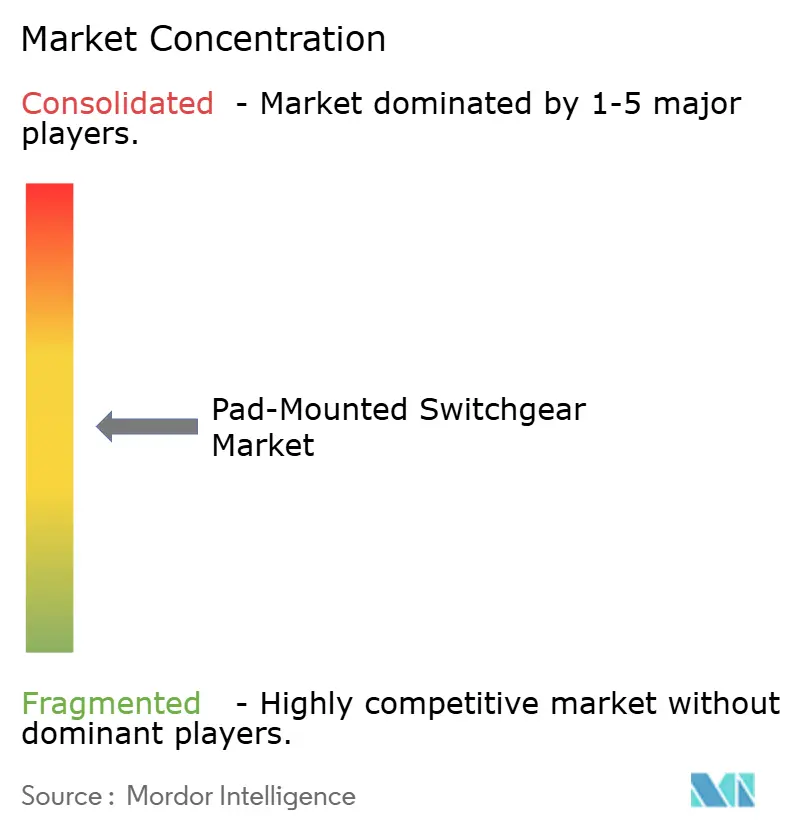

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores de Montaje sobre Plataforma por Mordor Intelligence

El Mercado de Interruptores de Montaje sobre Plataforma fue valorado en USD 7,10 mil millones en 2025 y se estima que crecerá desde USD 7,51 mil millones en 2026 para alcanzar USD 9,89 mil millones en 2031, a una CAGR del 5,67% durante el período de pronóstico (2026-2031).

El aumento de los despliegues de líneas subterráneas, las prohibiciones de equipos con SF₆ y la rápida construcción de centros de datos sustentan esta expansión. Los programas de mitigación de incendios forestales de las empresas de servicios públicos, las interconexiones de energía renovable y los proyectos urbanos con espacio limitado estimulan aún más la demanda del mercado de interruptores de montaje sobre plataforma, mientras que los repuntes en los tiempos de entrega de componentes y los elevados costos de capital siguen siendo vientos en contra a corto plazo. América del Norte lidera los ingresos actuales gracias a los mandatos de refuerzo de la red eléctrica, mientras que la región Asia-Pacífico registra el crecimiento más rápido a medida que los gobiernos invierten sumas récord en la construcción de redes de transmisión y distribución. En el frente tecnológico, la adopción de interruptores de dieléctrico sólido se acelera a medida que los operadores buscan un rendimiento libre de SF₆ con menores requisitos de mantenimiento. Las estrategias competitivas se centran en la integración vertical, la expansión de la capacidad y las adquisiciones que aseguran posiciones tempranas en el emergente mercado libre de SF₆.

Conclusiones Clave del Informe

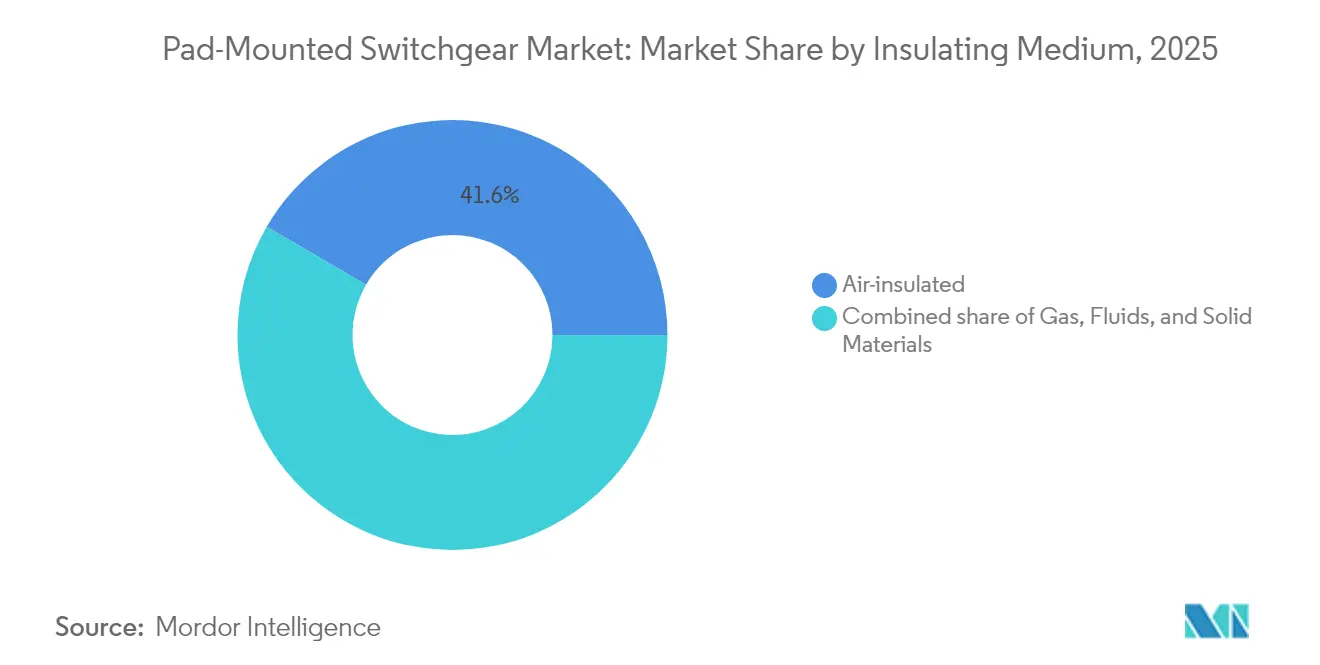

- Por medio aislante, se espera que los interruptores aislados por aire lideren con una participación de ingresos del 41,60% en 2025; se proyecta que las soluciones de dieléctrico sólido se expandan a una CAGR del 7,68% hasta 2031.

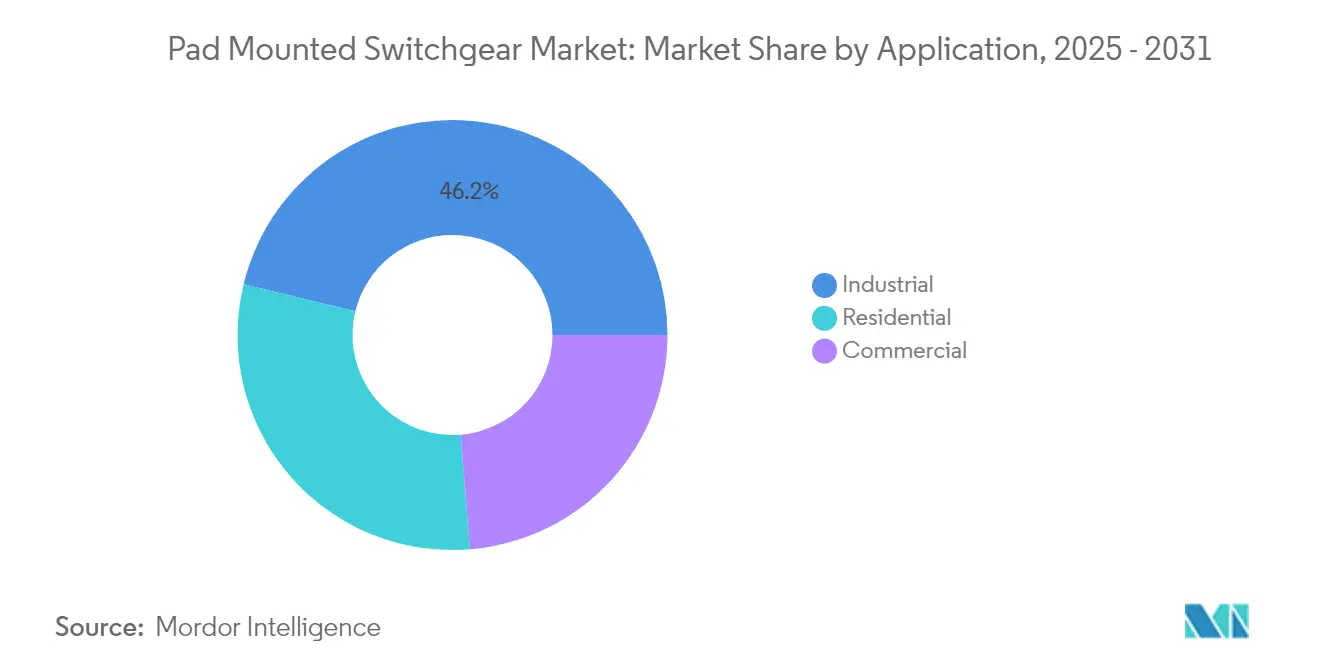

- Por aplicación, las instalaciones industriales representaron el 46,20% de la participación del mercado de interruptores de montaje sobre plataforma en 2025; se prevé que las instalaciones comerciales crezcan a una CAGR del 7,39% hasta 2031.

- Por geografía, América del Norte representó el 36,10% del tamaño del mercado de interruptores de montaje sobre plataforma en 2025, y se proyecta que la región Asia-Pacífico avance a una CAGR del 7,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interruptores de Montaje sobre Plataforma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Modernización de la red mediante soterramiento | +1.8% | América del Norte y la UE, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición tecnológica libre de SF₆ | +1.2% | Global, con adopción temprana en la UE y California | Corto plazo (≤ 2 años) |

| Interconexiones de energías renovables y recursos energéticos distribuidos | +1.0% | Núcleo Asia-Pacífico, expandiéndose a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Restricciones de espacio urbano | +0.8% | Centros urbanos globales, concentrados en megaciudades de Asia-Pacífico | Mediano plazo (2-4 años) |

| Construcción de microrredes | +0.6% | Sectores industrial y comercial de América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de centros de datos a hiperescala | +0.5% | América del Norte, la UE y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Modernización de la red mediante soterramiento

La distribución subterránea ahora requiere un gasto de capital considerable de las empresas de servicios públicos, ya que los sistemas aéreos tienen dificultades para sobrevivir a eventos climáticos extremos. El Departamento de Energía de los Estados Unidos asignó USD 34 millones al programa GOPHURRS, lo que significa el respaldo federal a la distribución subterránea que reduce las interrupciones causadas por tormentas.[1]Departamento de Energía de EE.UU., "GOPHURRS Program Awards", energy.gov Los costos de las líneas subterráneas oscilan entre USD 1,1 millones y USD 62 millones por kilómetro, lo que crea un mercado objetivo sustancial para los interruptores de montaje sobre plataforma. La participación de líneas subterráneas en los Estados Unidos aumentó del 18% en 2009 a aproximadamente el 20% en 2023, y Pacific Gas & Electric planea soterrar 10.000 millas de circuitos, requiriendo cada milla de varias unidades de montaje sobre plataforma para la sectorización y protección.[2]Personal de IEEE Spectrum, "PG&E Commits to Undergrounding", spectrum.ieee.org Estos proyectos se traducen en tuberías de adquisición plurianuales que aíslan el mercado de interruptores de montaje sobre plataforma de las caídas cíclicas.

Transición tecnológica libre de SF₆

La política climática ahora prohíbe el SF₆ en nuevos equipos de media tensión en la UE a partir de enero de 2026 y en California a partir de 2033.[3]Parlamento Europeo y Consejo, "Regulation (EU) 2024/789 on SF₆-free Switchgear," europa.eu Dado que el SF₆ tiene un potencial de calentamiento de 25.200 veces el del CO₂, las empresas de servicios públicos deben cambiar rápidamente al aislamiento de vacío, aire limpio o fluoronitrilo, que reduce las emisiones hasta en un 99%.[4]GE Vernova, "GRiDEA Portfolio Cuts CO₂e 99%," ge.com Los fabricantes que comercializan plataformas libres de SF₆ ganan contratos de reemplazo tempranos y obtienen márgenes premium, mientras que los rezagados enfrentan carteras de activos obsoletos. Hitachi Energy envió el primer sistema de aislamiento de gas de 550 kV libre de SF₆ del mundo en mayo de 2025, demostrando la escalabilidad de las tecnologías alternativas. Los primeros adoptantes en Europa y California acortan los ciclos de prueba, acelerando la difusión global y reforzando el mercado de interruptores de montaje sobre plataforma.

Interconexiones de energías renovables y recursos energéticos distribuidos

La región Asia-Pacífico por sí sola representa una oportunidad de USD 1,1 billones en la cadena de suministro de energías renovables para 2050, y entre el 60% y el 75% del costo de cada proyecto recae sobre los elementos de balance del sistema, como los interruptores. Los flujos de energía bidireccionales de la energía solar en techos, las baterías y los vehículos eléctricos exigen interruptores equipados con dispositivos electrónicos inteligentes y protección adaptativa. Las unidades de montaje sobre plataforma con características de control remoto y automatización ahora se ubican en los extremos de los alimentadores, permitiendo el aislamiento de la microrred y la regulación de voltaje sin necesidad de intervención de la subestación. A medida que aumenta la penetración de las energías renovables, las empresas de servicios públicos despliegan más puntos de sectorización para gestionar las corrientes de falla, lo que mejora directamente la demanda en el mercado de interruptores de montaje sobre plataforma.

Restricciones de espacio urbano

Las megaciudades buscan redes compactas y visualmente discretas a medida que los precios de los inmuebles en superficie se disparan. Los interruptores de montaje sobre plataforma operan bajo tierra o en recintos enrasados, liberando las aceras y satisfaciendo los códigos estéticos. El formato también permite la co-ubicación con ductos de agua, gas y telecomunicaciones, optimizando el uso de zanjas en corredores densos. Las áreas metropolitanas de Asia-Pacífico añaden miles de kilómetros de alimentadores subterráneos anualmente, y la zonificación local ahora prohíbe nuevos corredores aéreos en muchos distritos centrales de negocios. Estas reglas de planificación refuerzan la expansión constante del mercado de interruptores de montaje sobre plataforma en ciudades desde Tokio hasta Yakarta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Altos costos de capital | -1.50% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Repuntes en los tiempos de entrega de componentes de media tensión | -1.00% | Global, más visible en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad en torno a los ecofluidos | -0.60% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Brecha de competencias para la operación y mantenimiento de dieléctrico sólido | -0.40% | Global, más aguda en economías desarrolladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de capital

Los alimentadores subterráneos pueden costar entre 3,5 y 8 veces más que sus equivalentes aéreos, lo que pone a prueba los presupuestos de las empresas de servicios públicos y genera oposición pública a los aumentos de tarifas. En Ontario, los desarrolladores pagan hasta USD 12.400 por vivienda totalmente eléctrica en concepto de conexiones de distribución, un gasto que frena la adopción en nuevos desarrollos. Las empresas de servicios públicos municipales con bases tarifarias reducidas a menudo posponen el soterramiento, retrasando las compras de interruptores de montaje sobre plataforma. En consecuencia, el mercado de interruptores de montaje sobre plataforma enfrenta brechas de adopción en las regiones de menores ingresos hasta que maduren los mecanismos de reparto de costos.

Repuntes en los tiempos de entrega de componentes de media tensión

Los plazos de entrega de componentes de media tensión ahora superan las 92 semanas, lo que obliga a las empresas de servicios públicos a sobredimensionar y sobre-pedir equipos para evitar retrasos. La exigencia de capacidades sobredimensionadas infla los presupuestos de los proyectos y reduce la eficiencia de la red. El Consejo Nacional de Infraestructura de los Estados Unidos aboga por una 'reserva virtual de transformadores', lo que subraya el riesgo sistémico que plantean las restricciones de suministro. Los cuellos de botella persistentes presionan las perspectivas del mercado de interruptores de montaje sobre plataforma a pesar de las sólidas carteras de pedidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Medio Aislante: El Dieléctrico Sólido Emerge como Líder de Crecimiento

Los interruptores aislados por aire retuvieron el 41,60% del tamaño del mercado de interruptores de montaje sobre plataforma en 2025, gracias a las cadenas de suministro establecidas y las ventajas de costos. Sin embargo, se prevé que las variantes de dieléctrico sólido avancen a una CAGR del 7,68% hasta 2031, impulsadas por las prohibiciones del SF₆ que impulsan las conversiones tecnológicas. Las unidades aisladas por gas ocupan un término medio, beneficiándose de una instalación rápida pero enfrentando escrutinio ambiental. Los modelos aislados por fluido, que utilizan ésteres sintéticos o aceites naturales, abordan aplicaciones de nicho resistentes al fuego en ciudades densas.

Las plataformas de dieléctrico sólido eliminan las preocupaciones por fugas de gas y reducen el mantenimiento rutinario, lo que las hace atractivas para las empresas de servicios públicos que hacen la transición de grandes secciones de alimentadores hacia el subsuelo. Los operadores reportan una eliminación de fallas más segura y menores costos de ciclo de vida en comparación con las unidades de gas heredadas. A medida que se acercan los plazos del SF₆, las iniciativas de capacitación se intensifican para equipar a los técnicos con nuevos protocolos de diagnóstico. El sistema de aislamiento de gas sigue siendo atractivo donde los precios del terreno justifican huellas compactas, reduciendo el área del sitio hasta en un 75% y recortando los cronogramas del proyecto en un 45%. En general, la creciente necesidad de cumplimiento ambiental impulsa la tecnología de dieléctrico sólido a la vanguardia del mercado de interruptores de montaje sobre plataforma.

Por Aplicación: El Sector Comercial Impulsa la Aceleración del Crecimiento

Las plantas industriales dominaron el mercado de interruptores de montaje sobre plataforma con una participación de mercado del 46,20% en 2025, ya que los sitios petroquímicos, mineros y de manufactura pesada requieren conmutación robusta de alta amperaje. La demanda de centros de datos y edificios comerciales es la de crecimiento más rápido, aumentando a una CAGR del 7,39% impulsada por las construcciones de campus a hiperescala. La demanda de energía de los centros de datos de los Estados Unidos podría alcanzar el 12% de la generación nacional para 2030, y los operadores líderes aseguran suministros nucleares y renovables dedicados para satisfacer las cargas permanentes.

Cada campus a hiperescala integra decenas de líneas de interruptores de montaje sobre plataforma para redundancia de doble alimentador y sectorización entre salas de energía. Proveedores como Siemens firmaron acuerdos de módulos prefabricados en 2024 con Compass Datacenters, en virtud de los cuales los interruptores y transformadores llegan preintegrados para reducir el trabajo en sitio. La electrificación residencial, impulsada por el fondo de reembolsos de USD 8.800 millones de la Ley de Reducción de la Inflación, abre una frontera incipiente. Los cargadores de vehículos eléctricos y las bombas de calor reducen las cargas a nivel de calle, lo que lleva a los operadores de distribución a desplegar redes de distribución residencial subterránea equipadas con plataformas compactas. Estos desarrollos consolidan las perspectivas a largo plazo en todas las clases de aplicaciones dentro del mercado de interruptores de montaje sobre plataforma.

Análisis Geográfico

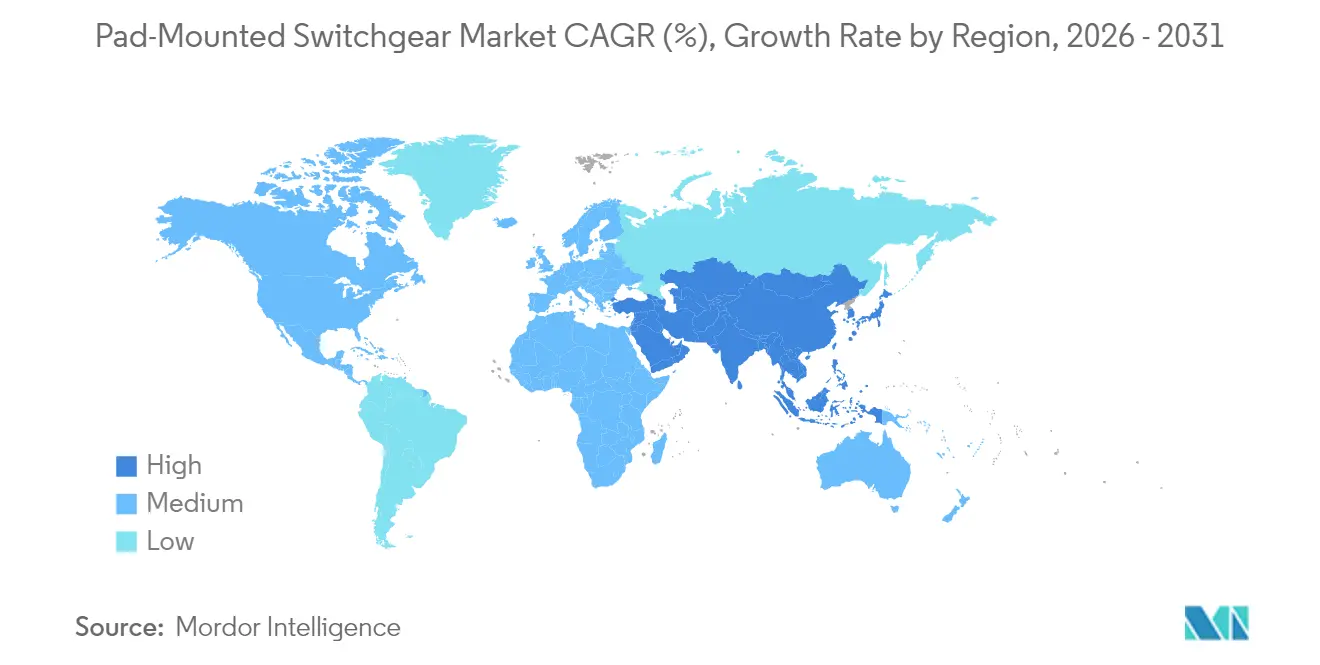

América del Norte lidera la mayor participación de ingresos con el 36,10% en 2025, impulsada por amplios programas de refuerzo de la red eléctrica y mandatos de mitigación de incendios forestales. El plan de soterramiento de 10.000 millas de Pacific Gas & Electric, junto con las subvenciones GOPHURRS del Departamento de Energía, mantiene gastos anuales de equipos de un solo dígito alto. Se proyecta que los Estados Unidos solos muestren una CAGR del 10,5% para los interruptores de media tensión hasta 2030, lo que se traduce en más de USD 2.000 millones en adiciones al tamaño del mercado de interruptores de montaje sobre plataforma. Canadá estima inversiones en electricidad de USD 1,4 billones para 2050, con la mitad destinada a transmisión y distribución, lo que indica un gasto sólido a mediano plazo.

Asia-Pacífico registra el avance más rápido, publicando una CAGR del 7,08% de 2026 a 2031. India planea INR 9,1 lakh crore (USD 109 mil millones) para transmisión y distribución hasta 2032, una cifra que incorpora un despliegue significativo de alimentadores subterráneos. China lidera la expansión tecnológica, como lo evidencia el despliegue del primer sistema de aislamiento de gas de 550 kV libre de SF₆ de la Red Eléctrica del Estado, lo que subraya su liderazgo regional en la adopción de aislamiento alternativo. Japón y Corea del Sur utilizan la fabricación avanzada para exportar unidades de dieléctrico sólido a todo el Sudeste Asiático, donde los corredores económicos, como el Corredor Económico del Este en Tailandia, requieren redes subterráneas resilientes. El mercado de interruptores de montaje sobre plataforma, por tanto, disfruta de un amplio impulso en la región Asia-Pacífico, arraigado en la integración de energías renovables y la electrificación urbana.

Europa experimenta un crecimiento constante pero intensivo en regulación. La prohibición del SF₆ en la UE, vigente desde enero de 2026, requiere presupuestos de reacondicionamiento y reemplazo a gran escala que favorecen a los fabricantes de equipos originales nacionales. El marco de seis años libre de SF₆ de Noruega con Siemens señala el creciente apetito por interruptores ecológicos en el norte de Europa. El Reino Unido, Francia y Alemania siguen esta tendencia, priorizando equipos de bajo carbono en sus planes de recuperación post-Brexit y pospandemia. En América del Sur, los proyectos de transmisión para exportaciones renovables impulsan una demanda incremental, aunque los obstáculos de financiación moderan los volúmenes. Oriente Medio y África se benefician de las agendas de diversificación industrial, aunque las brechas de mano de obra calificada y los obstáculos de gasto de capital ralentizan el flujo de proyectos. Colectivamente, estos patrones regionales refuerzan los beneficios de diversificación para los proveedores globales del mercado de interruptores de montaje sobre plataforma.

Panorama Competitivo

El mercado de interruptores de montaje sobre plataforma exhibe una concentración moderada. Las multinacionales, incluidas ABB, Siemens, GE Vernova, Hitachi Energy y Eaton, aprovechan la integración vertical para asegurar materias primas, diseñar plataformas libres de SF₆ y mantener contratos de servicio durante el ciclo de vida. La actividad de adquisiciones se intensifica: Siemens absorberá Trayer Engineering para profundizar la experiencia en montaje sobre plataforma en América del Norte. ABB destinó USD 120 millones en 2025 para fabricación adicional en los Estados Unidos, ampliando las instalaciones de producción en Tennessee y Mississippi. Mientras tanto, una instalación Elastimold de USD 40 millones en Nuevo México duplicará la producción de accesorios para mitigar los impactos de los tiempos de entrega.

La innovación se centra en el aislamiento alternativo, el monitoreo digital y la construcción modular. La cartera GRiDEA 2024 de GE Vernova reduce el CO₂e en un 99%, alineándose con las empresas de servicios públicos que establecen objetivos de emisiones de Alcance 3. La entrega de Hitachi Energy del sistema de aislamiento de gas de 550 kV libre de SF₆ en mayo de 2025 demuestra credibilidad a los voltajes más altos, allanando el camino para un efecto de filtración hacia las unidades de plataforma de 15-38 kV. Las empresas emergentes aprovechan los sensores de Internet de las Cosas para la detección de fugas de SF₆, formando asociaciones como Planet2050-MasterGrid que capturan los presupuestos de reacondicionamiento a medida que la base instalada hace la transición a equipos más ecológicos.

La expansión de la capacidad es una cobertura común contra el riesgo de la cadena de suministro. Mitsubishi Electric destinó USD 86 millones a una planta de interruptores en Pensilvania a finales de 2024 para localizar la producción para los programas de refuerzo de la red eléctrica de los Estados Unidos. ABB, Siemens y Eaton persiguen el abastecimiento múltiple de interruptores de vacío y módulos de dieléctrico sólido para reducir las exposiciones a tiempos de entrega de 92 semanas. A medida que aumenta la demanda, las empresas invierten en la capacitación de los equipos de campo para dar servicio a los activos libres de SF₆, bloqueando así a los clientes en marcos de servicio a largo plazo que elevan los costos de cambio y aumentan los ingresos recurrentes dentro del mercado de interruptores de montaje sobre plataforma.

Líderes de la Industria de Interruptores de Montaje sobre Plataforma

ABB Ltd

S&C Electric Company

Eaton Corporation PLC

G&W Electric Co

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hitachi Energy entregó el primer sistema de aislamiento de gas de 550 kV libre de SF₆ del mundo a la Sucursal de China Central de la Red Eléctrica del Estado, demostrando la escalabilidad de alta tensión de los diseños ecológicos.

- Abril de 2025: ABB inauguró una planta de USD 40 millones en Albuquerque para producir accesorios de cable Elastimold e indicadores de falla Fisher-Pierce para proyectos de soterramiento.

- Marzo de 2025: ABB anunció USD 120 millones para expandir la fabricación de interruptores en los Estados Unidos, añadiendo 250 empleos en Tennessee y Mississippi.

- Enero de 2025: EMCOR Group acordó adquirir Miller Electric Company por USD 865 millones, fortaleciendo las capacidades de construcción eléctrica en los segmentos de centros de datos y atención médica.

Alcance del Informe del Mercado Global de Interruptores de Montaje sobre Plataforma

El término interruptores es una expresión amplia que abarca una amplia gama de dispositivos de conmutación que comparten un propósito común: controlar, proteger y aislar los sistemas eléctricos.

El mercado está segmentado por medio aislante, aplicación y geografía. Por medio aislante, el mercado está segmentado en aire, gas, fluidos y materiales sólidos. Por aplicación, el mercado está segmentado en industrial, comercial y residencial. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de interruptores de montaje sobre plataforma en las principales regiones (Asia-Pacífico, Europa, América del Norte, América del Sur y Oriente Medio y África). Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en términos de ingresos (miles de millones de USD).

| Aire |

| Gas (SF₆ / libre de SF₆) |

| Fluidos (E200, FR3) |

| Materiales Sólidos |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Medio Aislante | Aire | |

| Gas (SF₆ / libre de SF₆) | ||

| Fluidos (E200, FR3) | ||

| Materiales Sólidos | ||

| Por Aplicación | Industrial | |

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de interruptores de montaje sobre plataforma?

El tamaño del mercado de interruptores de montaje sobre plataforma es de USD 7,51 mil millones en 2026 y se proyecta que alcance USD 9,89 mil millones para 2031.

¿Qué región tiene la mayor participación del mercado de interruptores de montaje sobre plataforma?

América del Norte lidera con una participación de ingresos del 36,10% debido a las agresivas iniciativas de refuerzo de la red eléctrica y soterramiento.

¿Qué segmento está creciendo más rápido dentro del mercado de interruptores de montaje sobre plataforma?

Los interruptores de dieléctrico sólido registran el mayor crecimiento a una CAGR del 7,68% a medida que las empresas de servicios públicos migran de los equipos con SF₆.

¿Cómo impactan las prohibiciones de SF₆ en la industria de interruptores de montaje sobre plataforma?

Las prohibiciones de la UE y California vigentes entre 2026 y 2033 obligan a la adopción rápida de tecnologías libres de SF₆, generando una demanda significativa de reemplazo.

¿Por qué son importantes los centros de datos para la demanda de interruptores de montaje sobre plataforma?

Los campus a hiperescala requieren un amplio equipamiento de sectorización de media tensión, impulsando el crecimiento de la aplicación comercial a una CAGR del 7,39%.

¿Cuáles son los principales desafíos para el despliegue de interruptores de montaje sobre plataforma?

Los elevados costos de soterramiento, los prolongados tiempos de entrega de componentes y la brecha de mano de obra calificada para el mantenimiento de dieléctrico sólido dificultan el despliegue rápido.

Última actualización de la página el: