Tamaño y Participación del Mercado de Equipos de Maniobra de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Maniobra de los Estados Unidos crezca de USD 17,31 mil millones en 2025 a USD 18,12 mil millones en 2026 y se prevé que alcance USD 22,79 mil millones en 2031 a una CAGR del 4,69% durante el período 2026-2031.

Los fondos liberados en virtud de la Ley de Infraestructura Bipartidista y la Ley de Reducción de la Inflación para la modernización de la red eléctrica están canalizando capital directamente hacia la actualización de subestaciones, proyectos de soterramiento y activos de distribución resistentes a condiciones climáticas extremas, cada uno de los cuales requiere grandes volúmenes de equipos de maniobra de media y alta tensión. Los promotores de centros de datos que persiguen cargas de trabajo de inteligencia artificial están elevando las densidades de potencia por bastidor por encima de 50 kW, acelerando a su vez la migración de equipos de maniobra de baja tensión a equipos de maniobra de media tensión compactos dentro de instalaciones de hiperescala. Se espera que la demanda de las empresas de servicios públicos se refuerce aún más a medida que los operadores regionales reemplacen los equipos heredados para cumplir con los mandatos estatales de hexafluoruro de azufre (SF₆) que entran en vigor a partir de 2026. Simultáneamente, los fabricantes nacionales están invirtiendo más de USD 1.000 millones en nueva capacidad productiva en los Estados Unidos para compensar los aranceles del 50% sobre el acero y el aluminio, que duplicaron los costos de materias primas a mediados de 2025.

Conclusiones Clave del Informe

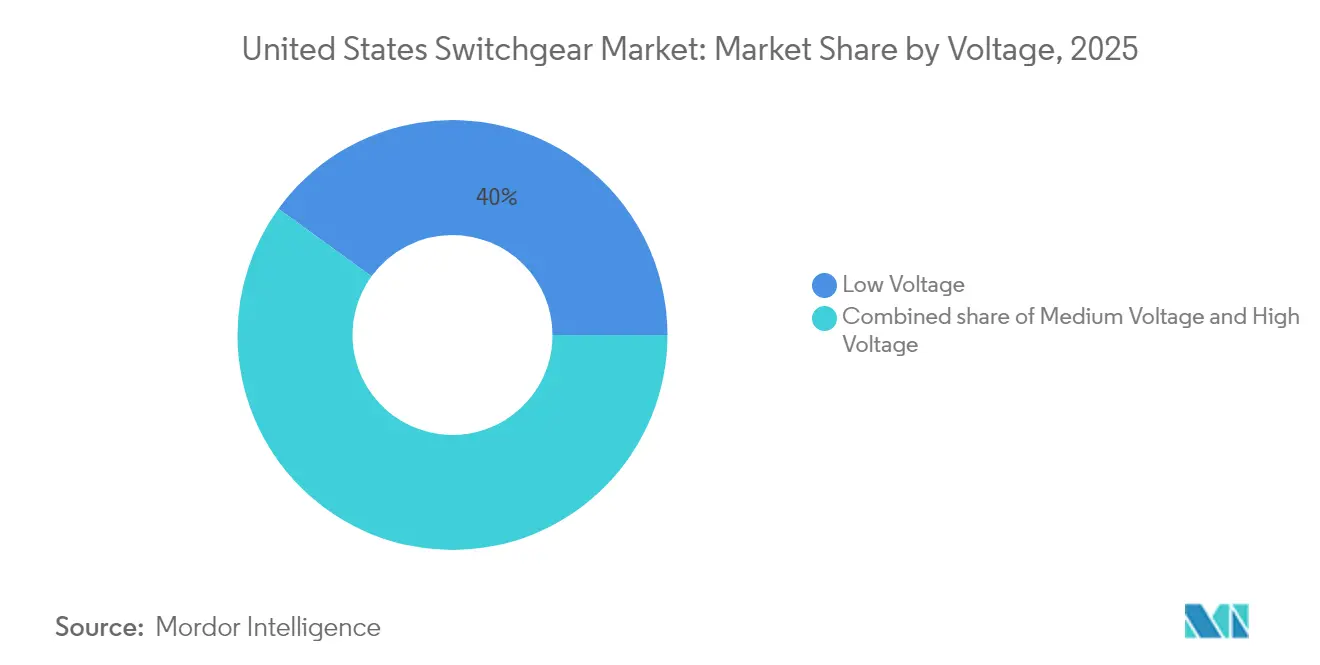

- Por clase de tensión, la baja tensión mantuvo una participación del 40,02% en el Mercado de Equipos de Maniobra de los Estados Unidos en 2025, mientras que se prevé que la alta tensión se expanda a una CAGR del 6,54% hasta 2031.

- Por tipo de aislamiento, los equipos con aislamiento en aire representaron el 62,41% de los ingresos de 2025, mientras que las tecnologías de aislamiento alternativo lideraron el crecimiento con una CAGR del 12,55%.

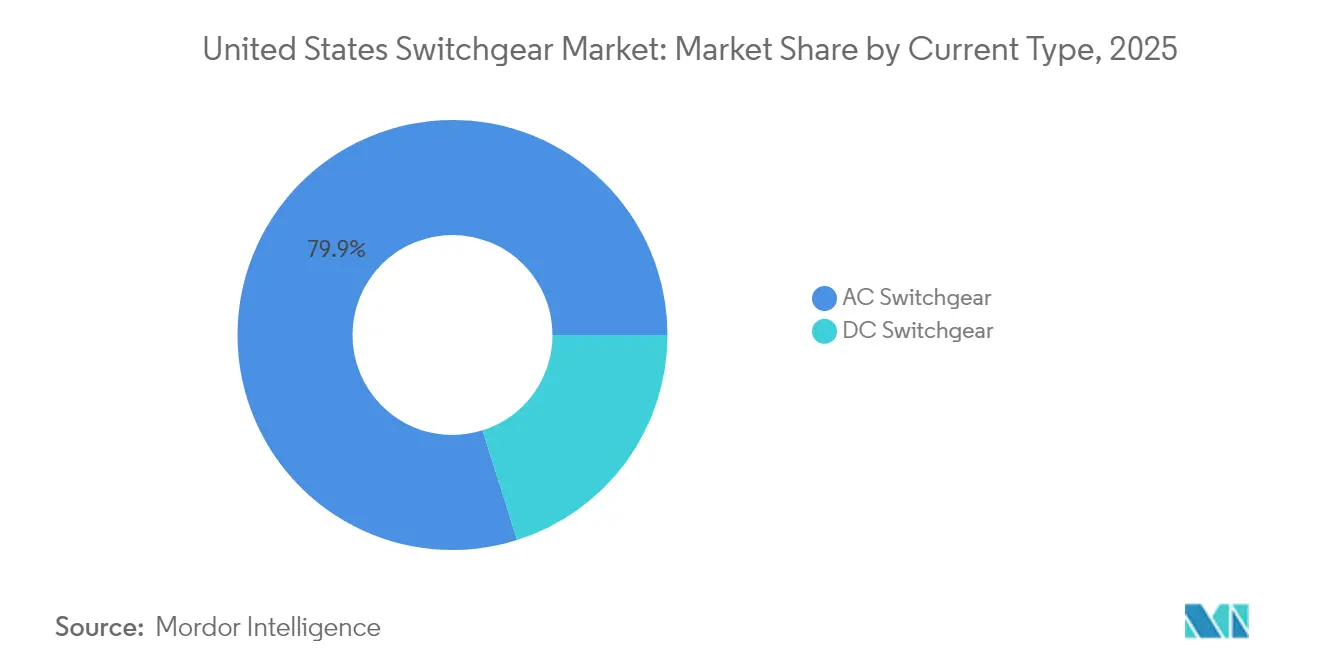

- Por tipo de corriente, los equipos de corriente alterna (CA) representaron el 79,86% de las ventas de 2025, mientras que se proyecta que los equipos de maniobra de corriente continua (CC) aumenten a una CAGR del 5,61%, impulsados por los despliegues de almacenamiento en baterías.

- Por instalación, los sistemas interiores representaron el 75,05% de la demanda en 2025; las unidades exteriores avanzan más rápidamente a una CAGR del 7,22% a medida que las empresas de servicios públicos refuerzan los activos frente a condiciones climáticas extremas.

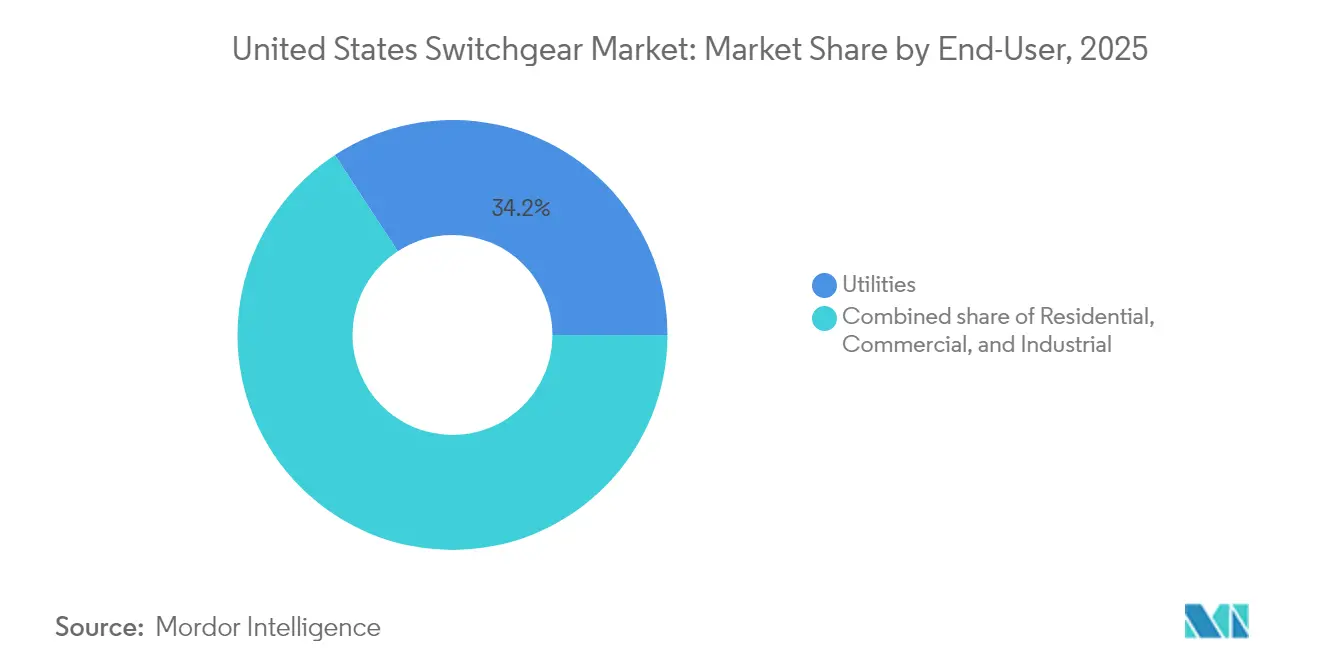

- Por usuario final, las empresas de servicios públicos representaron el 34,21% del gasto en 2025 y siguen siendo el segmento de mayor crecimiento, con una CAGR del 5,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Maniobra de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda eléctrica en los Estados Unidos y expansión de la red | 1.2% | Nacional, concentrado en Texas, California, Virginia | Mediano plazo (2-4 años) |

| Aceleración de las interconexiones de energías renovables | 1.0% | Nacional, con ganancias tempranas en las regiones CAISO, ERCOT | Largo plazo (≥ 4 años) |

| Financiamiento para la modernización de la red (IIJA, IRA, bonos estatales) | 0.9% | Nacional, priorizando la resiliencia en zonas de incendios forestales y tormentas | Corto plazo (≤ 2 años) |

| Auge de la construcción de centros de datos (inteligencia artificial y nube) | 0.8% | Virginia, Texas, California, Carolina del Norte | Corto plazo (≤ 2 años) |

| Mandatos inminentes libres de SF₆ que impulsan la sustitución de equipos AIS/GIS | 0.6% | Nacional, con aplicación más estricta en Nueva York, California | Mediano plazo (2-4 años) |

| Aranceles de los Estados Unidos de 2025 que aceleran la fabricación local de equipos de maniobra | 0.5% | Nacional, beneficiando a los fabricantes nacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Eléctrica en los Estados Unidos y Expansión de la Red

Las previsiones anuales de demanda eléctrica han experimentado un marcado incremento a medida que los operadores de centros de datos planean duplicar las cuotas de carga nacional para 2028, aumentando desde aproximadamente el 3% en 2023 hasta tan alto como el 12%.[1]PHCP Pros, "Los centros de datos podrían consumir el 12% de la electricidad estadounidense en 2028", phcppros.com Industrial Info Resources realiza el seguimiento de 495 proyectos de centros de datos en los Estados Unidos valorados en USD 212.000 millones que están programados para comenzar obras durante 2025 y requieren múltiples alineaciones redundantes de equipos de maniobra de media tensión para lograr una disponibilidad de "cuatro nueves". Los promotores de gas natural han agendado 29.700 MW de nueva capacidad de generación para su finalización entre 2025 y 2027, exigiendo cada central interruptores de clase de transmisión y relés de protección en los nodos de interconexión. El aumento en las obligaciones de carga máxima ha impulsado a las empresas de servicios públicos de Texas, Virginia y California a acelerar la construcción de subestaciones y la reconducción de alimentadores que especifican equipos de maniobra GIS modulares o equipos AIS blindados metálicos para reducir el tiempo de construcción en sitio. Los planificadores regionales han comenzado a revisar al alza los márgenes de reserva de confiabilidad, forzando ciclos de adquisición más tempranos para equipos de reemplazo a medida que las instalaciones heredadas se aproximan a sus límites de capacidad.

Aceleración de las Interconexiones de Energías Renovables

Casi 2.600 GW de proyectos de energía solar, eólica y almacenamiento se encuentran actualmente en colas de interconexión, pero históricamente solo una quinta parte llega a la operación comercial, lo que subraya la importancia de regiones como ERCOT y CAISO, cuyas reglas simplificadas sostienen una demanda predecible de equipos de maniobra.[2]Grid Strategies LLC, "Análisis de colas de interconexión 2025", gridstrategiesllc.com La alta penetración de recursos basados en inversores genera desafíos de regulación de tensión y armónicos; por tanto, el cumplimiento de la norma IEEE 1547 requiere equipos de maniobra que toleren un 200% de sobretensión durante el funcionamiento en isla intencional. Los fabricantes de componentes están respondiendo con dispositivos de interrupción al vacío que poseen un rendimiento dieléctrico mejorado y están equipados con sensores digitales integrados, comprimiendo el tiempo de coordinación de relés a menos de 4 ms. Los operadores de red en California han exigido esquemas de mitigación de armónicos en el punto de interconexión de energías renovables, impulsando la adopción de condensadores síncronos acoplados con interruptores de generador de accionamiento rápido. A medida que los retrasos se van resolviendo, los grupos de proyectos de energías renovables canalizan grandes pedidos hacia bahías GIS de alta tensión, que se ensamblan en casetas prefabricadas tipo E-house que reducen el cableado en campo en un 40%.

Financiamiento para la Modernización de la Red (IIJA, IRA, Bonos Estatales)

La Oficina de Despliegue de la Red supervisa USD 22.000 millones en asignaciones de la Ley de Infraestructura Bipartidista, así como USD 3.000 millones de la Ley de Reducción de la Inflación, destinados a iniciativas de resiliencia y transmisión. Los programas emblemáticos, como las Asociaciones de Resiliencia e Innovación de la Red (GRIP) por valor de USD 10.500 millones, ofrecen a las empresas de servicios públicos horizontes plurianuales para incorporar equipos de maniobra resistentes a arcos eléctricos y habilitados digitalmente que aíslan fallas en 2-3 ciclos. Las emisiones de bonos estatales refuerzan los fondos federales: el Programa Estratégico de Soterramiento de Dominion Energy en Virginia y el plan de soterramiento de 16.093 km de PG&E en California comprometen en conjunto más de USD 35.000 millones hasta 2033, todos los cuales especifican equipos de maniobra sellados con clasificación IP68 para protección contra inundaciones. La puntuación de las subvenciones favorece los diseños que mejoran el Índice de Frecuencia Media de Interrupción del Sistema (SAIFI, por sus siglas en inglés), incentivando la adopción de seccionalizadores automáticos e interruptores motorizados integrados con sistemas avanzados de gestión de distribución. Las empresas de servicios públicos aprovechan esta previsibilidad consolidando órdenes de compra generales a tres años, proporcionando a los fabricantes compromisos firmes de volumen que justifican la ampliación de las líneas de ensamblaje nacionales.

Auge de la Construcción de Centros de Datos (Inteligencia Artificial y Nube)

Microsoft, Meta y Alphabet por sí solos planean desembolsos de capital por USD 140.000 millones para el ejercicio fiscal 2025, elevando las densidades de potencia promedio por bastidor a 50-75 kW e impulsando a los diseñadores de instalaciones a hacer la transición de buses de baja tensión de 480 V a distribución de media tensión de 12 kV dentro de los espacios de procesamiento de datos. Los equipos de maniobra con aislamiento en gas (GIS) compactos cumplen las restricciones de espacio al tiempo que ofrecen energías de arco eléctrico inferiores a 5 cal/cm², una especificación clave para el cumplimiento de disponibilidad de nivel 4. El "Data-Center Alley" de Virginia concentra más de 18.580 m² de capacidad informática puesta en servicio, generando picos concentrados de adquisición de equipos de maniobra que repercuten en los libros de pedidos de los fabricantes de equipos originales con 6-9 meses de antelación. Texas emerge como un centro paralelo, gracias a su abundante capacidad de energía eólica y solar, que proporciona acuerdos de compra de energía renovable que los operadores de hiperescala utilizan para cumplir sus compromisos de neutralidad en carbono. Las arquitecturas de alimentación están evolucionando hacia corriente continua de 48 V dentro de las filas de servidores para reducir las pérdidas de conversión, creando un nicho para interruptores de transferencia de estado sólido con clasificación de corriente continua y tiempos de conmutación inferiores a 2 µs.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Normativas de seguridad y medioambientales estrictas | -0.6% | Nacional, con aplicación más estricta en California, Nueva York | Mediano plazo (2-4 años) |

| Elevado desembolso inicial de capital (CAPEX) para equipos avanzados de media y alta tensión | -0.4% | Nacional, afectando de manera desproporcionada a las empresas de servicios públicos más pequeñas | Largo plazo (≥ 4 años) |

| Escasez de técnicos de equipos de maniobra con competencias digitales | -0.3% | Nacional, concentrado en territorios rurales y de empresas de servicios públicos más pequeñas | Largo plazo (≥ 4 años) |

| Volatilidad de precios del cobre y el acero que altera los costos de la lista de materiales (BOM) | -0.2% | Nacional, afectando a todos los fabricantes y usuarios finales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normativas Estrictas de Seguridad y Medioambientales

La Parte 495 del Título 6 del Código de Normas, Reglamentos y Reglas del Estado de Nueva York (6 NYCRR) comienza a eliminar progresivamente el SF₆ en enero de 2026, obligando a las empresas de servicios públicos a presentar inventarios anuales de emisiones y solicitar exenciones caso por caso para proyectos de extensión de vida útil.[3]Departamento de Conservación Medioambiental del Estado de Nueva York, "6 NYCRR Part 495 SF6 Regulations", dec.ny.gov Massachusetts ha limitado las tasas anuales de fuga para los nuevos equipos con aislamiento en gas al 1%, al tiempo que exige la recuperación del gas al final de su vida útil y documentación de la cadena de custodia. El cumplimiento eleva el costo total de propiedad en aproximadamente USD 50.000 por interruptor de 38 kV para cubrir sensores de detección de fugas, equipos de manejo certificados y software de notificación. Los fabricantes de equipos originales se benefician a largo plazo, pero los presupuestos a corto plazo se ven tensionados a medida que las empresas de servicios públicos reespecifican proyectos o aceleran las compras antes de las fechas límite. Los sistemas municipales más pequeños a menudo enfrentan escasez de personal en la presentación de informes medioambientales, lo que puede retrasar aún más las adquisiciones y, en ocasiones, conllevar el uso de interruptores heredados reacondicionados que no se ajustan a las nuevas normas de equipos.

Elevado Desembolso Inicial de Capital (CAPEX) para Equipos Avanzados de Media y Alta Tensión

El Índice de Precios al Productor para la fabricación de equipos de maniobra alcanzó 332,801 en marzo de 2025, un 26% más que en 2021, mientras que los promedios del precio del cobre subieron otro 10% en lo que va del año 2025, tras un aumento del 66% entre 2020 y 2023.[4]GEP, "Informe sobre la volatilidad de los precios de las materias primas 2025", gep.com Los diseños digitales, libres de SF₆ o resistentes a arcos eléctricos suelen añadir entre un 20% y un 35% a los precios base, elevando el costo de una alineación blindada metálica de 15 kV de USD 120.000 a más de USD 160.000 por celda. Los plazos de entrega se extienden actualmente entre 26 y 32 semanas, duplicando los costos de financiamiento de inventario para los contratistas atrapados entre contratos de precio fijo y cotizaciones de materiales fluctuantes. Las empresas de servicios públicos de mayor tamaño con inversores se cubren asegurando acuerdos de volumen plurianuales, pero las cooperativas rurales carecen de la escala crediticia necesaria y deben recurrir a fondos de bonos estatales o préstamos del Servicio de Servicios Públicos Rurales del Departamento de Agricultura de los Estados Unidos (USDA), prolongando así los plazos de los proyectos. El resultado es una curva de adopción a dos velocidades: los operadores bien financiados despliegan equipos digitales y libres de SF₆, mientras que las entidades más pequeñas prolongan la vida útil de los alimentadores radiales con kits de modernización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tensión: La Alta Tensión Impulsa el Crecimiento Futuro

Los equipos de alta tensión son el claro motor de crecimiento, avanzando a una CAGR del 6,54% frente a la trayectoria general del Mercado de Equipos de Maniobra de los Estados Unidos del 4,69%, a pesar de que la baja tensión conservó una participación del 40,02% en 2025. Este impulso se deriva de programas federales que financian la construcción de nuevos corredores de 345 kV y 500 kV para transportar energía renovable desde las cuencas de recursos hacia los centros de población. Se espera que el tamaño del Mercado de Equipos de Maniobra de los Estados Unidos asignado al segmento de alta tensión aumente proporcionalmente a medida que los operadores de transmisión regional dupliquen su capacidad para cumplir los objetivos de energía limpia para 2050.

Los fabricantes están ampliando su capacidad en consecuencia: el prototipo de interruptor g³ de 420 kV de GE Vernova, financiado con USD 3,7 millones del Departamento de Energía, valida la tecnología de gran formato libre de SF₆. Hitachi Energy está duplicando los sistemas de gestión de gas de 245 kV en Pensilvania, mientras que el portafolio Blue de Siemens Energy avanza en el proceso de certificación UL para aplicaciones en los Estados Unidos. En conjunto, estos movimientos confirman que las cuentas de alta tensión capturarán una participación creciente del Mercado de Equipos de Maniobra de los Estados Unidos hasta 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aislamiento: Las Tecnologías Alternativas Desafían el Dominio de los Equipos AIS

Los equipos de maniobra con aislamiento en aire (AIS) representaron el 62,41% de los ingresos de 2025, mientras que los sistemas de vacío y aislamiento sólido registran una sólida CAGR del 12,55%, superando significativamente la tasa de crecimiento del Mercado de Equipos de Maniobra de los Estados Unidos. Las políticas medioambientales orientadas al SF₆ y los límites de uso del suelo en subestaciones urbanas llevan a las empresas de servicios públicos a preferir equipos compactos, sellados y de bajo mantenimiento que también ofrecen clasificaciones superiores de arco interno.

Se espera que el tamaño del Mercado de Equipos de Maniobra de los Estados Unidos vinculado a "otro aislamiento" aumente a medida que las plataformas AirPlus de ABB y de aire limpio de Siemens obtengan la homologación de 17 estados para 2027, acelerando los ciclos de sustitución en los alimentadores de California propensos a incendios forestales. La decisión de ABB de abrir el acceso a la propiedad intelectual de AirPlus acelera las curvas de aprendizaje intersectoriales y reduce las primas de riesgo de los fabricantes de equipos originales, erosionando aún más la participación de mercado de los equipos AIS.

Por Tipo de Corriente: El Crecimiento de la Corriente Continua se Acelera con la Integración del Almacenamiento

Las soluciones de corriente alterna representaron el 79,86% del valor en 2025, pero las líneas de corriente continua registraron una CAGR del 5,61%, gracias a las baterías de escala de servicios públicos y las arquitecturas de 48 V en los centros de datos. California y Texas juntos representan casi el 80% de la nueva capacidad de almacenamiento de energía en baterías, y cada instalación incorpora desconectadores de corriente continua, fusibles de estado sólido y contactores de accionamiento rápido adaptados para el flujo de potencia bidireccional.

A medida que los portafolios de almacenamiento de energía superen los 10 GW para 2026, el tamaño del Mercado de Equipos de Maniobra de los Estados Unidos dedicado a las arquitecturas de corriente continua superará los USD 1.970 millones, reflejando tanto los equipos de balance de planta para granjas de almacenamiento como los paneles de corriente continua interiores dentro de las salas de computación de hiperescala. El crecimiento se ve impulsado adicionalmente por los créditos fiscales federales a la fabricación en virtud de la Sección 45X, que reembolsan hasta USD 0,07 por vatio para los inversores de almacenamiento producidos internamente que a menudo incorporan bahías de equipos de maniobra de corriente continua.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Instalación: El Crecimiento Exterior Impulsado por las Iniciativas de Resiliencia

Los equipos interiores representaron el 75,05% de los ingresos en 2025, pero los conjuntos exteriores crecieron a una CAGR del 7,22%, impulsados por los mandatos de refuerzo frente a incendios forestales, huracanes e inundaciones. PG&E soterará 16.093 km de distribución utilizando equipos de maniobra montados en pedestal con clasificación IP68 y capaces de sumersión durante 72 horas sin pérdida de integridad dieléctrica.

Las empresas de servicios públicos de Florida están siguiendo el mismo camino para cumplir las normas de la Comisión de Servicio Público que exigen alimentadores reforzados en los condados costeros, adquiriendo equipos de maniobra exteriores de acero inoxidable que soportan cargas de viento de 322 km/h y un impacto de proyectil de 718 Pa. Como resultado, se espera que la porción exterior de la participación del Mercado de Equipos de Maniobra de los Estados Unidos aumente al menos 2,85 puntos porcentuales para 2031, particularmente en los estados que ofrecen incentivos de rendimiento en resiliencia en el marco de las subvenciones GRIP.

Por Usuario Final: Las Empresas de Servicios Públicos Lideran tanto en Tamaño como en Crecimiento

Las empresas de servicios públicos consumieron el 34,21% de los envíos de 2025 y se espera que crezcan a una CAGR del 5,18%, reflejando flujos de financiamiento público sin precedentes y una regulación tarifaria basada en el rendimiento que premia las métricas de resiliencia. Se espera que el tamaño del Mercado de Equipos de Maniobra de los Estados Unidos atribuible a las empresas de servicios públicos supere los USD 8.600 millones para 2031, a medida que los operadores reemplazan los interruptores de aceite heredados y automatizan los alimentadores para reducir el Índice de Duración Media de Interrupción del Sistema (SAIDI, por sus siglas en inglés) a menos de 100 minutos.

Los clientes comerciales e industriales crecen de manera más moderada, pero se benefician indirectamente cuando las empresas de servicios públicos incorporan equipos de maniobra blindados metálicos de 15 kV con transferencia de doble fuente en subestaciones de nivel de campus, una configuración popular en fábricas de semiconductores y centros de datos de inteligencia artificial. Mientras tanto, la demanda residencial se canaliza a través de conexiones de energía solar comunitaria que requieren combinaciones de medidor-principal homologadas por UL 1558 equipadas con relés de arco eléctrico, aunque esto sigue siendo un mercado de nicho.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

California lidera la adopción de equipos libres de SF₆ y con aislamiento sólido, impulsada por las estrictas regulaciones de fugas de la Junta de Recursos del Aire del estado y el mayor atraso de proyectos de energías renovables del país en virtud de las reformas de gestión de colas de CAISO. Los pedidos de equipos de maniobra de media tensión están estrechamente vinculados a los presupuestos de mitigación de incendios forestales, con totales que superan los USD 1.800 millones para seccionalizadores y reconectadores subterráneos de 2025 a 2027. Texas ocupa el segundo lugar, impulsado por el diseño de mercado de acceso abierto de ERCOT y una oleada de megaproyectos de centros de datos a lo largo del corredor I-35, lo que se traduce en instalaciones GIS de alta tensión dimensionadas para primarios de transformadores de 450 MVA en banco.

Virginia mantiene el único nodo de demanda más grande gracias al Data-Center Alley

, donde el condado de Loudoun por sí solo añadió 1,8 GW de carga informática crítica en 2024, requiriendo cada megavatio aproximadamente USD 250.000 en equipos de maniobra de media tensión, elevando la participación del Mercado de Equipos de Maniobra de los Estados Unidos para la región del Atlántico Medio del 12,08% en 2025 a un esperado 13,67% para 2031. El noreste enfrenta el desafío de los envejecidos anillos de 69 kV que datan de la década de 1970; los proyectos de sustitución en las jurisdicciones de ISO-Nueva Inglaterra favorecen los quioscos GIS modulares para evitar las restricciones de espacio en el centro de las ciudades. El sureste se beneficia de las reubicaciones industriales y de los despliegues récord de energía solar a escala de servicios públicos, canalizando los pedidos hacia equipos de maniobra exteriores de cubierta metálica de 34,5 kV clasificados para operación a 60 °C en climas de alta humedad. Mientras tanto, las empresas de servicios públicos del medio oeste se centran en modernizaciones de resiliencia, añadiendo alineaciones interiores resistentes a arcos eléctricos en áreas propensas a tornados. Los estados de las Montañas Rocosas muestran una absorción más lenta vinculada a un menor crecimiento de la carga, pero ordenarán interruptores especializados de alta altitud con distancias dieléctricas reducidas por deslizamiento.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Schneider Electric, ABB, Siemens Energy, GE Vernova e Hitachi Energy juntos controlaron aproximadamente el 48% de los envíos de 2024, dejando una participación considerable para los fabricantes regionales y los proveedores especializados de GIS. Las perturbaciones de costos derivadas de los aranceles proporcionaron a los actores establecidos un incentivo para localizar su producción. Schneider está invirtiendo USD 700 millones en siete plantas en los Estados Unidos hasta 2027, creando 1.000 puestos de trabajo y aumentando la capacidad anual de paneles de media tensión en un 25%. La expansión de ABB por USD 120 millones en dos estados se orienta hacia productos de baja tensión para uso en centros de datos, mientras que la mejora de USD 60 millones de Hitachi Energy duplica la producción de interruptores de 245 kV en Pensilvania.

La rivalidad tecnológica se centra en las innovaciones libres de SF₆. La línea g³ de GE Vernova obtuvo el respaldo del Departamento de Energía para comercializar interruptores de tanque muerto de 420 kV, mientras que la fórmula AirPlus de ABB está ahora en código abierto para acelerar la adopción intersectorial. Siemens Energy adquirió Trayer Engineering para asegurarse equipos exteriores herméticamente sellados adecuados para llanuras de inundación costeras, complementando su portafolio de aire limpio "Blue". Los grupos de capital privado también perciben valor; por ejemplo, Quanta Services ha integrado varios talleres regionales de construcción de paneles en su plataforma de soluciones para empresas de servicios públicos para asegurar contratos de ingeniería, procura y construcción (EPC) que a menudo vienen incluidos con la adquisición de equipos de maniobra.

La resiliencia de la cadena de suministro sigue siendo un factor diferenciador. Los aranceles del 50% sobre el acero y el aluminio impulsaron a los fabricantes de equipos originales a construir líneas de fabricación nacionales; la instalación de Schneider en Mt. Juliet, Tennessee, transforma bobinas de chapa de acero en carcasas terminadas en cuatro días, reduciendo los costos logísticos en un 18%. Los plazos de entrega, aunque todavía elevados en 26-32 semanas en comparación con el rango previo a la pandemia de 12-16 semanas, se están acortando para los proveedores que integran verticalmente el mecanizado de barras colectoras y el recubrimiento en polvo. Los fabricantes de equipos originales sin capacidad local de fundición enfrentan presión sobre los márgenes, lo que los impulsa a asociarse con fundiciones en Alabama y Ohio bajo contratos a largo plazo amortizados a lo largo de las líneas de proyectos financiados por el programa GRIP.

Líderes de la Industria de Equipos de Maniobra de los Estados Unidos

ABB Ltd.

Siemens AG

General Electric Company

Schneider Electric SE

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: NEMA propuso un marco de compensación arancelaria para catalizar USD 185.000 millones en fabricación nacional de equipos eléctricos.

- Marzo de 2025: ABB destinó USD 120 millones para una nueva planta de baja tensión en Selmer, Tennessee, y para duplicar su sede en Senatobia, Misisipi.

- Marzo de 2025: Schneider Electric presentó una expansión de fabricación en los Estados Unidos por USD 700 millones, creando 1.000 puestos de trabajo.

- Octubre de 2024: Mitsubishi Electric Power Products invirtió USD 86 millones en una planta de equipos de maniobra en Pensilvania enfocada en interruptores de vacío.

Alcance del Informe del Mercado de Equipos de Maniobra de los Estados Unidos

Un equipo de maniobra es un dispositivo que controla, regula y conecta o desconecta el circuito eléctrico. El sistema de suministro de energía está vinculado directamente al sistema de equipos de maniobra. Se encuentra en los lados de alta y baja tensión del transformador de potencia. Se utiliza para desconectar la alimentación de los equipos de modo que puedan ser inspeccionados y mantenidos, y para resolver incidencias.

El Mercado de Equipos de Maniobra de los Estados Unidos está segmentado según el tipo, el aislamiento, la instalación y el sector de usuarios finales. Por tipo, el mercado se segmenta en Baja Tensión, Media Tensión y Alta Tensión. Por aislamiento, el mercado se segmenta en Equipos de Maniobra con Aislamiento en Gas (GIS), Equipos de Maniobra con Aislamiento en Aire (AIS) y otros tipos. Por instalación, el mercado se segmenta en Interior y Exterior, y por sector de usuarios finales, el mercado se segmenta en Comercial, Residencial e Industrial. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado sobre la base de los ingresos (USD).

| Baja Tensión |

| Media Tensión |

| Alta Tensión |

| Equipos de Maniobra con Aislamiento en Gas (GIS) |

| Equipos de Maniobra con Aislamiento en Aire (AIS) |

| Otros |

| Equipos de Maniobra de Corriente Alterna |

| Equipos de Maniobra de Corriente Continua |

| Interior |

| Exterior |

| Empresas de Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| Por Tensión | Baja Tensión |

| Media Tensión | |

| Alta Tensión | |

| Por Aislamiento | Equipos de Maniobra con Aislamiento en Gas (GIS) |

| Equipos de Maniobra con Aislamiento en Aire (AIS) | |

| Otros | |

| Por Tipo de Corriente | Equipos de Maniobra de Corriente Alterna |

| Equipos de Maniobra de Corriente Continua | |

| Por Instalación | Interior |

| Exterior | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Residencial | |

| Comercial | |

| Industrial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Equipos de Maniobra de los Estados Unidos en 2026?

Está valorado en USD 18.120 millones en 2026 y se proyecta que alcance USD 22.790 millones para 2031.

¿Qué CAGR se espera para los equipos de maniobra de los Estados Unidos hasta 2031?

La tasa de crecimiento anual compuesta prevista es del 4,69% para el período 2026-2031.

¿Qué clase de tensión crece más rápidamente?

Los equipos de alta tensión lideran con una CAGR del 6,54% a medida que las empresas de servicios públicos construyen nuevas líneas de transmisión.

¿Por qué está aumentando la demanda de equipos de maniobra exteriores?

Las empresas de servicios públicos están reforzando las redes eléctricas frente a incendios forestales, huracanes e inundaciones, impulsando los sistemas exteriores a una CAGR del 7,22%.

¿Cómo están influyendo las regulaciones sobre el SF₆ en las decisiones tecnológicas?

Las prohibiciones estatales que comienzan en 2026 están orientando a los compradores hacia diseños de vacío, aislamiento sólido y aire limpio que eliminan el SF₆.

¿Qué estados generan la mayor demanda de equipos de maniobra procedente de los centros de datos?

Virginia encabeza la lista, seguida de Texas, California y Carolina del Norte debido a las construcciones de hiperescala de inteligencia artificial y nube.

Última actualización de la página el: