Tamaño y Participación del Mercado de Equipos de Maniobra Aislados en Aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 93.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 121.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra Aislados en Aire por Mordor Intelligence

El tamaño del mercado de equipos de maniobra aislados en aire en 2026 se estima en USD 93,96 mil millones, creciendo desde el valor de 2025 de USD 89,24 mil millones, con proyecciones para 2031 que muestran USD 121,58 mil millones, creciendo a una CAGR del 5,29% durante 2026-2031.

El impulso proviene de los mandatos de integración de energías renovables, los programas nacionales de resiliencia de la red eléctrica, el creciente consumo de los centros de datos y la restricción gradual de los equipos basados en SF₆ en Europa y América del Norte. Las empresas de servicios públicos están desplazando la inversión en subestaciones hacia equipos de maniobra aislados en aire de media tensión, ya que su costo inicial es inferior al de los equipos de maniobra aislados en gas comparables en clases de tensión de hasta 38 kV. Los cuellos de botella en la cadena de suministro han prolongado los ciclos de entrega típicos más allá de las 90 semanas, lo que ha llevado a mantener mayores reservas de inventario y a la doble fuente de suministro. El mercado también se beneficia de la modernización constante de los activos de transmisión de posguerra en los Estados Unidos y Europa, así como de los impulsos de electrificación en los centros de fabricación de Asia-Pacífico y Oriente Medio.

Conclusiones Clave del Informe

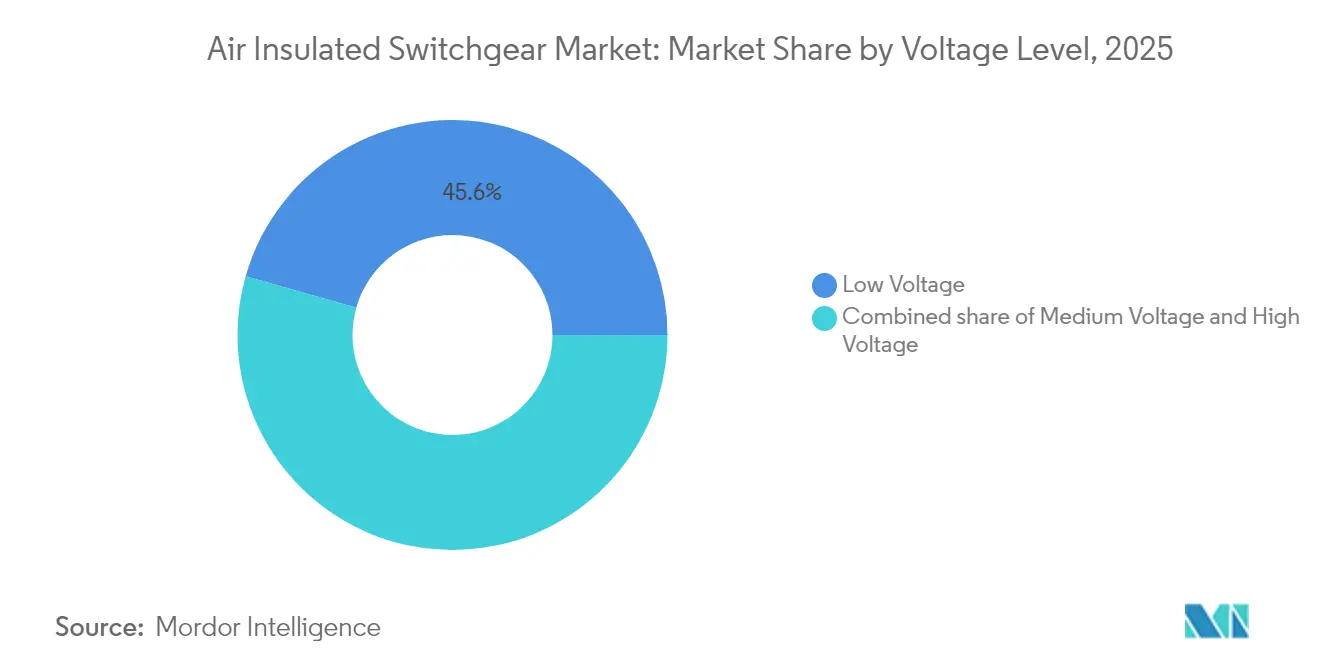

- Por clasificación de tensión, el segmento de Baja Tensión (hasta 1 kV) representó el 45,60% de la participación del mercado de equipos de maniobra aislados en aire en 2025; se proyecta que el segmento de Media Tensión se expanda a una CAGR del 6,05% hasta 2031.

- Por usuario final, las empresas de servicios eléctricos controlaron una participación del 57,50% del mercado de equipos de maniobra aislados en aire en 2025, mientras que el segmento industrial avanza a la CAGR más rápida del 7,78% hasta 2031.

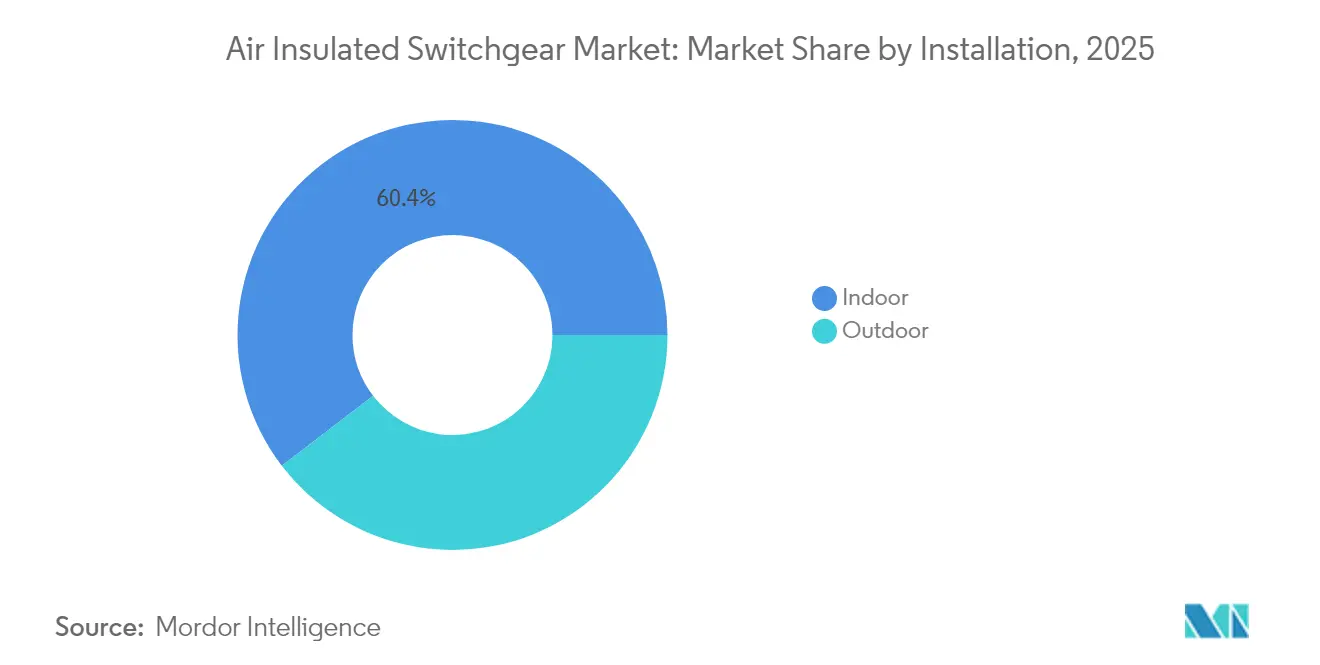

- Por instalación, los productos de interior mantuvieron una participación del 60,40% del tamaño del mercado de equipos de maniobra aislados en aire en 2025, aunque las unidades de exterior avanzan a una CAGR del 6,74% hasta 2031.

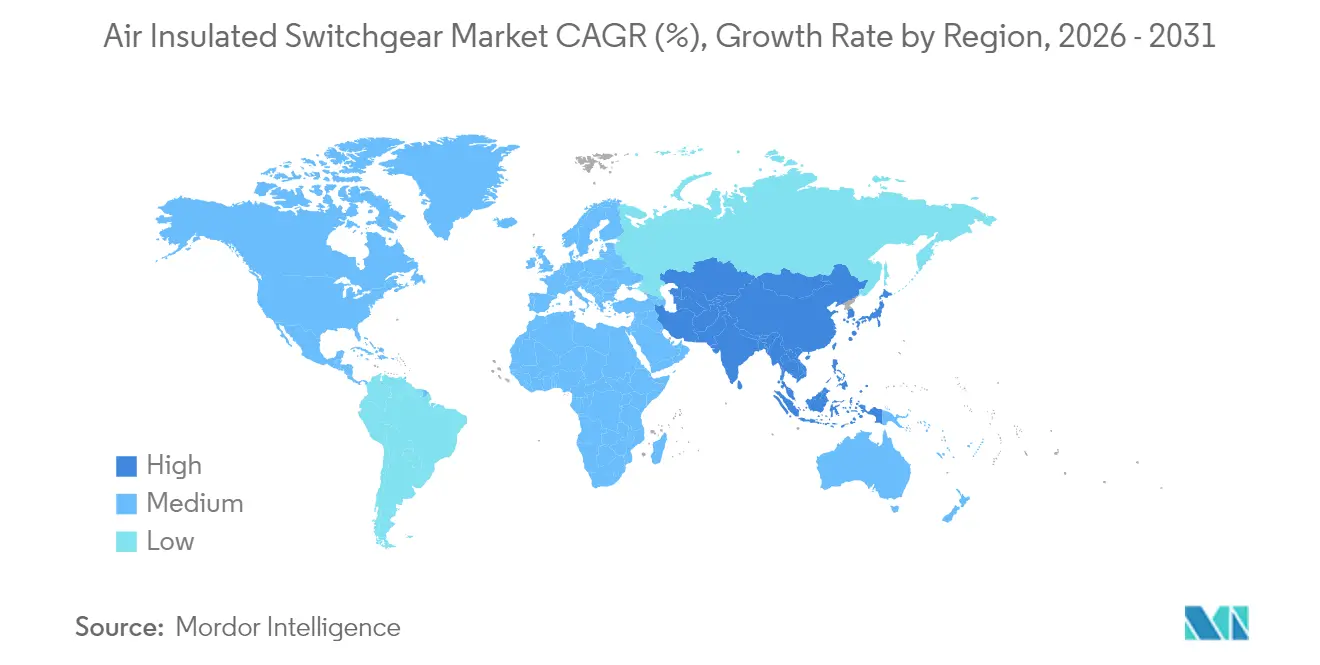

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 45,70% del mercado de equipos de maniobra aislados en aire en 2025; se prevé que la región crezca a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos de Maniobra Aislados en Aire*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El desarrollo de energías renovables requiere nuevas subestaciones de equipos de maniobra aislados en aire | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Reemplazo de infraestructura de transmisión y distribución envejecida | +0.9% | América del Norte y Europa; extensión a Asia-Pacífico desarrollado | Largo plazo (≥ 4 años) |

| Rápida urbanización y electrificación en economías emergentes | +0.8% | Núcleo de Asia-Pacífico; extensión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Ventaja de costo de los equipos de maniobra aislados en aire frente a los equipos de maniobra aislados en gas a ≤38 kV | +0.6% | Global, más fuerte en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Auge de los centros de datos que impulsa la demanda de equipos de maniobra aislados en aire de media tensión en campus | +0.5% | América del Norte y Europa; presencia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de microrredes que requieren equipos de maniobra aislados en aire interiores modulares | +0.3% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Desarrollo de Energías Renovables Requiere Nuevas Subestaciones de Equipos de Maniobra Aislados en Aire

Los operadores de red que amplían la capacidad eólica y solar despliegan subestaciones colectoras de equipos de maniobra aislados en aire para gestionar el flujo de energía bidireccional y la variabilidad de tensión. El Estudio Nacional de Planificación de Transmisión de los EE. UU. proyecta la necesidad de duplicar la capacidad de transferencia de transmisión a mediados de siglo, lo que sugiere grandes volúmenes de nuevos vanos de media tensión que favorecen los equipos de maniobra aislados en aire por su costo y modularidad.[1]Departamento de Energía de los EE. UU., "Subvenciones para la Resiliencia de la Red Eléctrica," energy.gov Arabia Saudita planea USD 126 mil millones para mejoras de transmisión, donde la mayor parte de las interconexiones renovables de media tensión adoptan equipos de maniobra aislados en aire para gestionar los presupuestos de costos. Los fabricantes están mejorando los algoritmos de protección para estabilizar las redes con alta inyección intermitente, fortaleciendo aún más las propuestas de valor de los equipos de maniobra aislados en aire. La disponibilidad de terreno en los corredores de energías renovables terrestres alivia las preocupaciones sobre la huella, lo que permite a las empresas de servicios públicos priorizar el costo total de propiedad. A medida que las subastas de energía limpia ajustan los plazos de puesta en servicio, los ciclos de fabricación más rápidos de los equipos de maniobra aislados en aire ofrecen a los desarrolladores de proyectos un margen de programación.

Reemplazo de la Infraestructura de Transmisión y Distribución Envejecida

Más de la mitad de los activos de subestaciones de América del Norte datan del período de construcción de las décadas de 1960 a 1980. Solo Entergy Texas destinó USD 335 millones para mejoras de distribución y subestaciones en 2025. Las empresas de servicios públicos europeas muestran una urgencia paralela; la reconstrucción de Wimbledon por parte de National Grid subraya la escala del reemplazo de infraestructura heredada[2]Institución de Ingenieros Civiles, "Mejora de National Grid en Wimbledon," ice.org.uk. Las actualizaciones de monitoreo de condición impulsan el mantenimiento predictivo, lo que permite a los gestores de activos eliminar gradualmente los equipos obsoletos con una pérdida mínima de servicio. Los proveedores de equipos de maniobra aislados en aire están aprovechando la oportunidad al incluir sensores digitales y contención de arco eléctrico como características estándar. La ola de reemplazos distribuye la inversión a lo largo de un horizonte de 10 años, generando una demanda constante para el mercado de equipos de maniobra aislados en aire incluso en economías maduras.

Rápida Urbanización y Electrificación en Economías Emergentes

Asia-Pacífico incorpora más de 15 millones de residentes urbanos al año, extendiendo los alimentadores de distribución hacia zonas periurbanas. La iniciativa Saubhagya de India conectó a 28 millones de hogares desde 2017, ampliando el despliegue de equipos de maniobra aislados en aire de media tensión en distritos rurales.[3]Hitachi Energy, "Apoyo a la Electrificación Saubhagya," hitachienergy.com Las empresas de servicios públicos estatales de China avanzan con proyectos piloto de redes inteligentes, integrando generación distribuida y elevando la demanda de cubículos de equipos de maniobra aislados en aire con habilitación digital. A medida que la fabricación migra al Sudeste Asiático, los parques industriales especifican subestaciones de campus que favorecen los equipos de maniobra aislados en aire modulares para una expansión rápida. Los gobiernos exigen cada vez más infraestructura resiliente al clima, lo que impulsa calificaciones de protección contra la penetración más altas en paneles de equipos de maniobra aislados en aire exteriores adecuados para calor extremo y polvo.

Ventaja de Costo de los Equipos de Maniobra Aislados en Aire Frente a los Equipos de Maniobra Aislados en Gas a ≤38 kV

Las ofertas de capital indican que los equipos de maniobra aislados en gas pueden tener una prima del 10-40% sobre los equipos de maniobra aislados en aire comparables en tensiones de media tensión, que se amplía en mercados con presión de divisas extranjeras sobre los equipos aislados en gas importados.[4]Beta Engineering, "Comparación de Costos de Equipos de Maniobra Aislados en Aire frente a Equipos de Maniobra Aislados en Gas," betaengineering.com Los equipos de maniobra aislados en aire también evitan el manejo especializado de gas y la carga de cumplimiento vinculada a las auditorías de SF₆, reduciendo el costo del ciclo de vida. Aunque los proyectos urbanos con restricciones de espacio a menudo se inclinan hacia los equipos de maniobra aislados en gas compactos, la mayoría de las expansiones de energías renovables, industriales y de servicios públicos aún se producen donde el costo del terreno es moderado, preservando la ventaja de precio del mercado de equipos de maniobra aislados en aire. Los equipos de maniobra aislados en gas libres de SF₆ emergentes reducen la brecha, pero aún se encuentran en una fase inicial de escalado, manteniendo a los equipos de maniobra aislados en aire en una posición favorable durante el período de pronóstico.

Análisis del Impacto de las Restricciones del Mercado de Equipos de Maniobra Aislados en Aire*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las restricciones de espacio urbano favorecen los equipos de maniobra aislados en gas compactos | -0.7% | Nodos urbanos densos en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Transición a equipos de maniobra aislados en gas libres de SF₆ / alternativas de aislamiento sólido | -0.5% | Europa y América del Norte lideran; difusión global | Mediano plazo (2-4 años) |

| Las perturbaciones en el suministro de materias primas alargan los plazos de entrega de los equipos de maniobra aislados en aire | -0.4% | Global; productos con alto contenido de cobre más expuestos | Corto plazo (≤ 2 años) |

| El aumento de los códigos de seguridad digital impulsa los equipos de maniobra resistentes al arco eléctrico | -0.3% | América del Norte y Europa; Asia-Pacífico desarrollado en aumento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Espacio Urbano Favorecen los Equipos de Maniobra Aislados en Gas Compactos

Los altos precios del suelo en megaciudades como Yakarta y Bombay obligan a las empresas de servicios públicos a trasladar las subestaciones primarias al subsuelo. Un estudio de AIP muestra que las estaciones de equipos de maniobra aislados en gas subterráneas utilizan entre un 60 y un 75% menos de superficie que los patios aislados en aire.[5]AIP Conference Proceedings, "Diseño de Subestaciones de Equipos de Maniobra Aislados en Gas Subterráneas," aip.scitation.org Las autoridades municipales a menudo eximen de tasas de permisos a las instalaciones de huella compacta, compensando las primas del hardware de los equipos de maniobra aislados en gas. Los planificadores urbanos europeos impulsan políticas similares para preservar el paisaje urbano, orientando a los propietarios de redes de transmisión hacia equipos de maniobra aislados en gas interiores incluso en niveles de tensión tradicionales de equipos de maniobra aislados en aire. Las empresas de distribución también despliegan unidades de anillo compactas en edificios de uso mixto, limitando la cuota de mercado disponible para los equipos de maniobra aislados en aire exteriores en núcleos urbanos densos.

Transición a Equipos de Maniobra Aislados en Gas Libres de SF₆ / Alternativas de Aislamiento Sólido

El Reglamento de la UE 2024/573 prohíbe los nuevos equipos de maniobra con gases fluorados en la mayoría de las clases de media tensión a partir de 2026, acelerando las hojas de ruta de los proveedores hacia soluciones de aire limpio o aislamiento sólido. Hitachi Energy y Siemens Energy han lanzado líneas libres de SF₆ de 170 kV y 145 kV, lo que señala un giro estructural que podría desviar la demanda de los equipos de maniobra aislados en aire de alta tensión. Las empresas de servicios públicos de América del Norte están probando voluntariamente equipos similares para cumplir con los objetivos corporativos de cero emisiones netas. Aunque la tecnología de equipos de maniobra aislados en aire no utiliza SF₆, la presión competitiva aumenta a medida que los compradores evalúan las huellas ambientales junto con el costo. Por lo tanto, los proveedores deben diferenciarse con monitoreo integrado y carcasas resistentes al arco eléctrico para mantener su relevancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos de Maniobra Aislados en Aire

Por Nivel de Tensión:

La Media Tensión Impulsa la InnovaciónEl segmento de Baja Tensión representó el 45,60% del mercado de equipos de maniobra aislados en aire en 2025, sirviendo principalmente a circuitos residenciales y comerciales ligeros. Se proyecta que la demanda de Media Tensión avance a una CAGR del 6,05%, anclada en estaciones colectoras de energías renovables, campus de centros de datos y electrificación de la industria de procesos. Las unidades de Alta Tensión ocupan un nicho más pequeño pero estable que se beneficia de las reconstrucciones de la red eléctrica y las emergentes estaciones de retorno de corriente continua de alta tensión.

El crecimiento refleja perfiles de aplicación divergentes. Los tableros de Baja Tensión dependen de diseños de producción en masa donde el precio y la huella dictan la selección. Los compradores de Media Tensión especifican cada vez más transformadores de corriente digitales y módulos de pasarela IEC 61850 que permiten análisis predictivos. Como resultado, se prevé que el tamaño del mercado de equipos de maniobra aislados en aire para aplicaciones de media tensión contribuya con USD 12,35 mil millones de valor incremental para 2031. Los proyectos de Alta Tensión, aunque menos numerosos, requieren paneles diseñados a medida que integran transformadores de desfase y lógica de protección compleja. Los proveedores aprovechan estos proyectos para exhibir diseños avanzados de metal blindado resistentes al arco eléctrico y para probar interruptores libres de SF₆.

Por Usuario Final:

El Segmento Industrial se AceleraLas empresas de servicios eléctricos poseían el 57,50% de la participación del mercado mundial de equipos de maniobra aislados en aire en 2025, debido a su gestión de las redes nacionales. Las instalaciones industriales, especialmente las plantas de semiconductores, automotrices y de procesamiento de alimentos, crecerán a una CAGR del 7,78% hasta 2031. Los complejos comerciales adoptan equipos de maniobra aislados en aire para la electrificación de edificios y las salas de carga de vehículos eléctricos, pero su ritmo de expansión es moderado en comparación con las construcciones industriales.

La electrificación de la manufactura eleva las clasificaciones de corriente de falla y exige alimentadores seccionados, lo que lleva a los propietarios de fábricas hacia equipos de maniobra aislados en aire de media tensión con relés digitales. La expansión de USD 700 millones de Schneider Electric en los EE. UU. dedica una línea completa a dichas soluciones. Los ciclos de compra de las empresas de servicios públicos siguen vinculados a las aprobaciones regulatorias de tarifas, aunque las inversiones en refuerzo de la red estabilizan el volumen de referencia. Con el tiempo, la demanda diversificada reduce la dependencia de los proyectos financiados por el Estado y amplía la base de ingresos de la industria de equipos de maniobra aislados en aire.

Por Instalación:

Las Aplicaciones Exteriores Ganan ImpulsoLas instalaciones de equipos de maniobra interiores mantuvieron una participación del 60,40% del mercado global de equipos de maniobra aislados en aire en 2025, ya que los entornos controlados prolongan la vida útil de los equipos y simplifican el mantenimiento. Las unidades exteriores superarán ese ritmo a una CAGR del 6,74% a medida que se expandan las granjas de energías renovables y las subestaciones remotas. La instalación de espejos divididos en la planificación de la resiliencia climática, con empresas de servicios públicos que actualizan las carcasas para resistir inundaciones y variaciones de temperatura.

Las actualizaciones regulatorias, incluido el requisito del Código Eléctrico Nacional de 2023 para el etiquetado visible de arco eléctrico por encima de 1.000 A, influyen en los diseños de las carcasas. Los equipos de maniobra aislados en aire exteriores ahora se suministran con chimeneas de arco reforzadas y herrajes de acero inoxidable para soportar atmósferas corrosivas. Los paneles interiores están integrando sensores preparados para IoT para el seguimiento térmico continuo. Se proyecta que el tamaño del mercado de equipos de maniobra aislados en aire para aplicaciones exteriores alcance USD 51,58 mil millones para 2031, a medida que las empresas de servicios públicos públicas y privadas extienden los alimentadores hacia agrupaciones solares y corredores de electrificación rural.

Análisis Geográfico

Mercado de Equipos de Maniobra Aislados en Aire en APAC, EMEA y América del Norte

Asia-Pacífico dominó el mercado de equipos de maniobra aislados en aire con una participación de ingresos del 45,70% en 2025, impulsado por las actualizaciones de red lideradas por el Estado en China y la continua electrificación rural en India. Las empresas de servicios públicos chinas continúan pilotando bahías AIS digitales de 35 kV que se integran con la agregación de energía solar en tejados, mientras que India intensifica las adquisiciones en el marco de su Plan Revitalizado del Sector de Distribución. Japón, Corea del Sur y Australia añaden una cartera de pedidos constante a través de expansiones en centros de datos y energía eólica marina. El Sudeste Asiático contribuye con volúmenes crecientes a medida que proliferan los parques industriales en Vietnam, Tailandia e Indonesia. La región de Oriente Medio y África es una de las de mayor crecimiento, respaldada por el plan de transmisión de 126 mil millones de USD de Arabia Saudita y los objetivos de cartera de energías renovables de los Emiratos Árabes Unidos. Las empresas de servicios públicos del GCC prefieren los equipos AIS para los nodos colectores de media tensión, ya que el emplazamiento en zonas desérticas mitiga la presión sobre el uso del suelo. Los proyectos de electrificación en África, especialmente en Kenia y Egipto, dependen de financiación concesional que se alinea con el menor costo de capital de los equipos AIS en comparación con los GIS. Las asociaciones de fabricación local surgen a medida que los gobiernos impulsan requisitos de contenido local, ampliando la presencia en la cadena de suministro para los proveedores internacionales. América del Norte y Europa presentan perfiles maduros pero con oportunidades. A pesar de los impactos en las tarifas, las subvenciones de 2,2 mil millones de USD del gobierno de EE. UU. para la resiliencia de la red mantienen el gasto de las empresas de servicios públicos. Las provincias canadienses persiguen la extensión de la vida útil de las subestaciones vinculadas a la hidroeléctrica, combinando rehabilitación y reemplazo selectivo. La eliminación progresiva del SF₆ en Europa tiene un doble efecto: los compradores de alta tensión se orientan hacia los equipos GIS de aire limpio, mientras que los propietarios de baja y media tensión revisan los equipos AIS para un cumplimiento rentable. Las expansiones de fabricación nacional de GE Vernova y Hitachi Energy ilustran la tracción de las políticas de relocalización industrial y ofrecen alivio en los plazos de entrega para los compradores regionales.

Panorama regulatorio

Las normativas ambientales y de seguridad están reconfigurando las especificaciones de las aparamentas y la contratación a nivel mundial, con un claro impulso normativo hacia la eliminación del SF6 donde todavía se utiliza en diseños heredados y categorías de GIS adyacentes. En Europa, el Reglamento (UE) 2024/573 restringe la aparamenta con gases fluorados, con hitos materiales que comienzan en 2026 para muchas clases de media tensión. Esto está impulsando a las empresas de servicios públicos y a los OEM a calificar enfoques de aislamiento basados en vacío y aire, y a actualizar el lenguaje de las licitaciones para vías de cumplimiento sin SF6.

El cumplimiento técnico también se está reforzando en torno al rendimiento ante arco interno, las pruebas y la interoperabilidad. En junio de 2024, la IEC publicó la norma IEC 62271-200:2021+AMD1:2024 (CSV) para aparamenta y equipos de control en envolvente metálica de CA, y el IEEE emitió la norma IEEE C37.20.9a-2024 con enmiendas para aparamenta en envolvente metálica, reforzando expectativas armonizadas sobre verificación de diseño y seguridad. Los códigos de red y las especificaciones de los compradores también influyen en la selección de AIS: en abril de 2026, la CERC de India publicó el borrador de las Draft Connectivity and General Network Access (Fourth Amendment) Regulations, 2026 para comentarios de las partes interesadas, mientras que los DSO europeos hacen referencia a requisitos nacionales como Synergrid C2/113 (Bélgica), alineado con la norma EN 62271-200 para aparamenta de alta tensión en envolvente metálica.

Panorama Competitivo

El mercado de equipos de maniobra aislados en aire presenta una concentración moderada. ABB, Siemens, Schneider Electric, Hitachi Energy y GE Vernova combinados mantuvieron una participación de ingresos mayoritaria en 2024. Cada actor invierte fuertemente en interruptores libres de SF₆ y gemelos digitales, con un gasto de capital anunciado acumulado que supera los USD 2 mil millones hasta 2027. Las hojas de ruta de productos convergen en diseños nativos IEC 61850 y paneles de control de salud de activos alojados en la nube que proporcionan ingresos por suscripción.

Estratégicamente, los actores establecidos amplían la fabricación localizada. La planta de El Paso de Schneider duplicará la producción de equipos de maniobra aislados en aire en América del Norte para 2026, mientras que Hitachi Energy mejora su base en Pensilvania para escalar los interruptores libres de SF₆ EconiQ. GE Vernova destina USD 600 millones para capacidad de equipos de maniobra y transformadores en los EE. UU., alineándose con las preferencias de Compra en América. Simultáneamente, los proveedores chinos y coreanos aumentan las exportaciones aprovechando estructuras de costos más bajas, desafiando los puntos de precio de América Latina y África.

Las asociaciones y adquisiciones selectivas aceleran la amplitud tecnológica. La adquisición por parte de ABB del brazo de electrónica de potencia de Siemens Gamesa amplió su cartera de integración de energías renovables en 40 GW de base instalada.[6]ABB, "Adquisición de la Electrónica de Potencia de Gamesa Electric," abb.com TE Connectivity añadió la experiencia en puesta a tierra de Harger, mejorando la resiliencia a nivel de sistema para los clientes de servicios públicos. El servicio es un diferenciador crucial; los proveedores incorporan contratos de monitoreo de condición plurianuales que garantizan el tiempo de actividad y ayudan a asegurar futuros reemplazos de hardware.

Líderes de la Industria de Equipos de Maniobra Aislados en Aire

ABB Ltd

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corp

Eaton Corp plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Equipos de Maniobra Aislados en Aire Incluidas en este Informe

- ABB Ltd

- Siemens AG

- Schneider Electric SE

- Eaton Corp plc

- Mitsubishi Electric Corp

- General Electric (Vernova)

- Hitachi Energy Ltd

- Larsen & Toubro Ltd

- Alfanar Group

- Tavrida Electric

- Wenzhou Unisun Electric

- Elatec Power Distribution

- Fuji Electric Co Ltd

- Chint Group

- Lucy Electric

- Ormazabal

- S&C Electric Co

- Powell Industries

- Rockwill Electric

- C&S Electric

Leer Análisis de las Empresas del Mercado de Equipos de Maniobra Aislados en Aire

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en las carteras de AIS de media tensión e AIS híbridas que abordan dos restricciones que las empresas de servicios públicos y los grandes compradores de C&I están gestionando activamente: los largos plazos de entrega y la necesidad de añadir capacidad dentro de las huellas existentes de las subestaciones. La localización de la fabricación y las ampliaciones de capacidad están directamente vinculadas a estas restricciones. ABB destinó 200 millones de USD (mayo de 2026) para expandir la fabricación de media tensión en Europa, incluida una nueva instalación en Dalmine, Italia, para aparamenta aislada en aire y sin SF6. Eaton anunció una inversión de 30 millones de USD (abril de 2026) para una nueva instalación de 370 000 pies cuadrados en Bellevue, Nebraska, con el objetivo de aumentar la producción de aparamenta de media tensión vinculada a la construcción de centros de datos.

Las oportunidades también se encuentran en la intersección entre los mandatos de descarbonización de la red y el refuerzo de redes con alto componente de reacondicionamiento, donde los compradores están calificando arquitecturas sin SF6, basadas en aire y vacío, junto con AIS convencional, para mantener los proyectos en marcha bajo normativas ambientales en evolución. La colaboración de Schneider Electric con Southern California Edison (anunciada en junio de 2026) para desplegar aparamenta sin SF6 y añadir capacidad en subestaciones existentes apunta a las mejoras modulares como un patrón de compra clave, en lugar de la expansión de nuevas instalaciones. En los mercados emergentes, las ampliaciones de la capacidad nacional de AT/EAT respaldan ecosistemas más amplios de aparamenta: CG Power puso en marcha una nueva instalación de aparamenta de EAT en Nashik, Maharashtra (junio de 2026), aumentando la capacidad anual de interruptores automáticos de EAT, lo que respalda una ejecución de proyectos más rápida en los programas de transmisión y subestaciones, y reduce la fricción derivada de los cuellos de botella multiproveedor en la cadena de valor de la aparamenta.

Desarrollo Reciente de la Industria en el Mercado de Equipos de Maniobra Aislados en Aire

- Julio de 2026: Schneider Electric anunció una colaboración con Southern California Edison para desplegar aparamenta sin SF6 con el fin de ayudar a añadir capacidad de red en subestaciones existentes. La iniciativa se centra en mejoras más rápidas donde ampliar la huella física resulta difícil, reforzando la demanda de arquitecturas de aparamenta de media tensión aptas para reacondicionamiento.

- Abril de 2026: Lucy Group completó la adquisición de Nuventura GmbH, sumando tecnología de aparamenta de media tensión sin SF6 y capacidad de ingeniería a su cartera. El acuerdo acelera la industrialización de productos y amplía las opciones de proveedores para las empresas de servicios públicos que están abandonando los equipos con gases fluorados.

- Noviembre de 2024: IK Partners firmó un acuerdo para adquirir DRIESCHER, un fabricante asociado con componentes y aparamenta aislados en aire sin SF6. La transacción respalda la escalabilidad y la consolidación en la base de proveedores de soluciones sin SF6 y aisladas en aire, a medida que las empresas de servicios públicos europeas endurecen los requisitos de contratación.

Mercado de Equipos de Maniobra Aislados en Aire Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca la aparamenta aislada en aire vendida para distribución y protección eléctrica, donde el aire es el medio aislante y el equipo se utiliza en instalaciones eléctricas interiores y exteriores.

Exclusiones del alcance: excluimos la aparamenta aislada en gas y otras tecnologías de aislamiento no basadas en aire, junto con servicios, piezas de repuesto e ingresos exclusivamente de reacondicionamiento, a menos que estén incluidos en el valor de venta del equipo original.

Descripción general de la segmentación

- Por Nivel de Tensión

- Baja Tensión (Hasta 1 kV)

- Media Tensión (1 a 38 kV)

- Alta Tensión (Por encima de 38 kV)

- Por Usuario Final

- Empresas de Servicios Eléctricos (Transmisión y Distribución)

- Industrial

- Comercial

- Residencial

- Por Instalación

- Interior

- Exterior

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece los parámetros del modelo al analizar cómo las ampliaciones de transmisión y distribución se traducen en demanda de aparamenta. Utilizamos señales públicas de expansión de la red y objetivos de electrificación, y luego los vinculamos a las necesidades típicas de aparamenta según los niveles de tensión y los tipos de instalación.

Las referencias clave incluyen fuentes como la Agencia Internacional de Energía para el contexto de inversión en redes eléctricas, el Banco Mundial para indicadores de acceso y fiabilidad eléctrica, la Administración de Información Energética de EE. UU. para las tendencias del sector eléctrico, y publicaciones de las redes nacionales y ministerios de energía sobre adiciones de subestaciones y alimentadores. También revisamos estadísticas aduaneras y comerciales cuando están disponibles para verificar los flujos de equipos, además de informes corporativos, informes anuales y presentaciones a inversores para confirmar el desglose de ingresos por producto y la exposición regional. En algunos casos, se utilizan bases de datos de pago sobre finanzas corporativas y bases de datos de patentes para mejorar la coherencia entre los actores y seguir la dirección tecnológica. Las fuentes de investigación documental listadas aquí son ilustrativas, y se revisaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los impulsores de la demanda y la lógica de precios que no son claramente visibles en los datos públicos. Hablamos con una combinación de fabricantes, empresas de servicios públicos y partes interesadas de EPC, y también incluimos a participantes del canal que observan el calendario de los proyectos. La cobertura abarca APAC, EMEA y América, de modo que los ciclos regionales de construcción de redes no se generalicen.

Los datos recabados en estas conversaciones ayudan a confirmar la combinación típica de tensiones, la división entre instalaciones interiores y exteriores, y el ritmo de la demanda de reemplazo en redes maduras, lo que luego se incorpora al modelo antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 18% | APAC: 43% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 46% | América: 20% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo, donde la actividad de expansión y reemplazo de la red se reconstruye en un conjunto de demanda de aparamenta abordable por tensión y entorno de instalación. Ese conjunto de demanda se traduce luego en ingresos utilizando bandas de precios representativas y supuestos de combinación para equipos de baja, media y alta tensión.

Para mantener el modelo fundamentado, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba. Esto incluye muestrear la exposición de ingresos de los fabricantes a los equipos aislados en aire, verificar las carteras de proyectos con las participaciones típicas de la lista de materiales, y realizar comprobaciones de coherencia utilizando el ASP muestreado multiplicado por los volúmenes de unidades estimados, donde los datos de las entrevistas lo respaldan. Cuando las divulgaciones públicas no separan claramente la aparamenta aislada en aire de los equipos adyacentes, las brechas se manejan mediante reglas de asignación coherentes basadas en las descripciones de los productos, la combinación de ingresos regionales y la participación del gasto liderado por las empresas de servicios públicos en esa geografía.

Los principales insumos que dan forma al modelo incluyen la dirección del capex de transmisión y distribución, las adiciones y renovaciones de subestaciones, la actividad de conexión de energías renovables a la red, el crecimiento de la carga urbana que impulsa las instalaciones interiores, y el movimiento de precios observado por clase de tensión. Para la previsión, se aplica un análisis de escenarios en torno a los ciclos de gasto de las empresas de servicios públicos y los principales programas de red vinculados a políticas, y las ponderaciones de los escenarios se perfeccionan utilizando las opiniones de expertos recopiladas durante las conversaciones primarias.

Validación de datos y ciclo de actualización

La validación se realiza mediante un conjunto de comprobaciones cruzadas para que el número final no dependa de una única fuente de datos. Los resultados se comparan con señales independientes, como las tendencias de inversión en redes, los programas de subestaciones anunciados y el impulso de pedidos reportado por las empresas, y luego se revisan las grandes variaciones antes de la aprobación final.

También realizamos comprobaciones de anomalías en la combinación regional, la combinación de tensiones y los precios implícitos, de modo que los saltos repentinos se expliquen por un impulsor de mercado real y no por un artefacto del modelo. El informe se actualiza anualmente, y se activan actualizaciones intermedias si ocurren eventos importantes, como grandes paquetes de estímulo para la red, cambios abruptos de divisas o interrupciones en la cadena de suministro que alteren los calendarios de entrega. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada basada en la información más reciente disponible.

Tamaño del mercado de aparamenta aislada en aire de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la aparamenta aislada en aire pueden parecer muy dispares, incluso cuando se está tratando el mismo sector general. Esto suele originarse en diferencias sobre qué se cuenta, el año utilizado como referencia actual y cómo se tratan los precios y la combinación de instalaciones entre regiones.

Los programas de capex en redes, los anuncios de construcción de subestaciones y los comentarios de pedidos de los proveedores son las verificaciones de evidencia que mantienen la estimación de Mordor Intelligence vinculada a la demanda de aparamenta aislada en aire, excluyendo los ingresos de aparamenta aislada en gas que algunos resúmenes pueden mezclar bajo la etiqueta general de aparamenta. También aparecen brechas cuando un estudio utiliza un horizonte más corto, aplica un calendario de tipo de cambio diferente, o trata la evolución de precios en interiores y exteriores con un único supuesto combinado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 93,96 mil millones de USD (2026) | |

| Editorial de Investigación del Sector A | 71,23 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más ajustada, y la descripción del alcance sugiere categorías de aplicación que pueden incorporar ingresos de aparamenta adyacente si los límites de la tecnología de aislamiento no se aplican de manera coherente. |

| Editorial del Sector B | 29,00 mil millones de USD (2025) | Parece utilizar un conjunto de ingresos contabilizados más estrecho, que puede subrepresentar las implementaciones a escala de servicios públicos y de alta tensión, y puede depender más de las narrativas corporativas que no separan de manera coherente los equipos aislados en aire de las categorías más amplias de aparamenta. |

La dispersión en los valores publicados se explica principalmente por la selección del año base, el alcance de la tecnología de aislamiento y la forma en que la combinación de tensión y uso final se traduce en ingresos. Al mantener los supuestos trazables a la actividad de construcción de redes y luego verificarlos con los datos de compradores y proveedores, llegamos a una cifra que puede repetirse y actualizarse cuando cambien las señales subyacentes.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de equipos de maniobra aislados en aire?

El mercado está valorado en USD 93,96 mil millones en 2026 y se proyecta que alcance USD 121,58 mil millones para 2031.

¿Qué región lidera el mercado de equipos de maniobra aislados en aire?

Asia-Pacífico representa el 45,70% de los ingresos globales, impulsado por las mejoras continuas de la red eléctrica en China e India.

¿Por qué los equipos de maniobra aislados en aire de media tensión están ganando terreno?

La automatización industrial, las estaciones colectoras de energías renovables y los campus de centros de datos prefieren los equipos de maniobra aislados en aire de media tensión por su modularidad, preparación digital y menor costo del ciclo de vida frente a los equipos de maniobra aislados en gas.

¿Cómo afectarán las regulaciones sobre SF₆ a la demanda de equipos de maniobra aislados en aire?

Las prohibiciones europeas y norteamericanas sobre gases fluorados impulsan el interés en los equipos de maniobra aislados en aire como alternativa compatible en clases de tensión donde los equipos de maniobra aislados en gas tradicionalmente dominan.

¿Cuáles son los plazos de entrega típicos para los equipos de maniobra aislados en aire en 2025?

Las interrupciones en la cadena de suministro han extendido los ciclos de entrega a más de 90 semanas, lo que lleva a las empresas de servicios públicos a mantener mayores reservas de inventario.

¿Qué empresas están invirtiendo en la producción nacional de equipos de maniobra aislados en aire?

GE Vernova, Hitachi Energy, Schneider Electric y Mitsubishi Electric anunciaron nuevas instalaciones o expansiones en los EE. UU. previstas para su finalización en 2027.

Última actualización de la página el: