Tamaño y Participación del Mercado de Equipos de Maniobra de Media Tensión

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

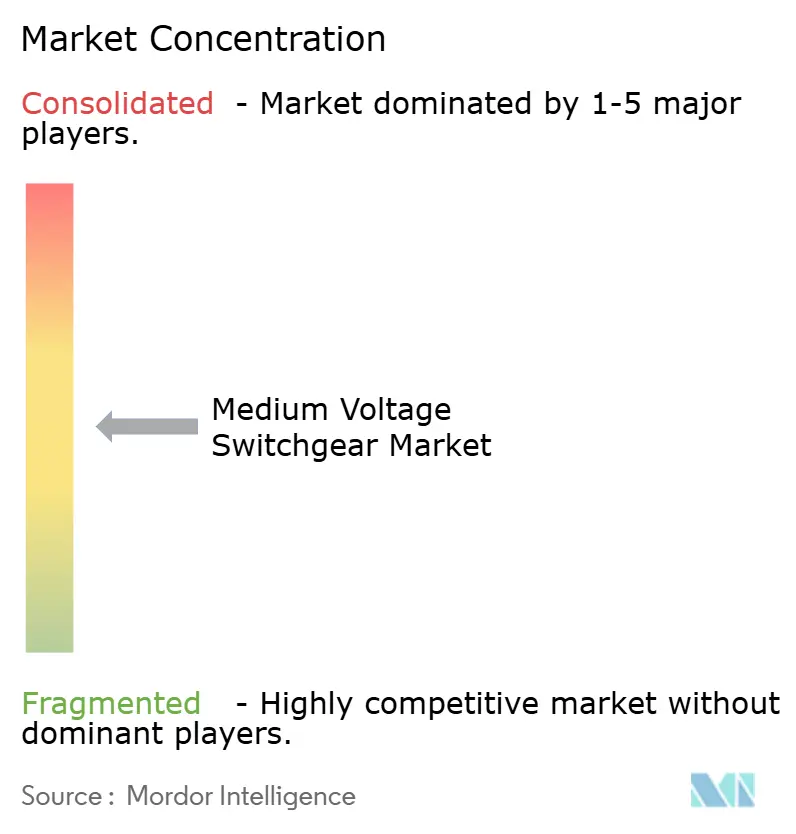

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Maniobra de Media Tensión por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos de Maniobra de Media Tensión crezca de USD 41.620 millones en 2025 a USD 43.470 millones en 2026 y se prevé que alcance USD 55.080 millones en 2031 a una CAGR del 4,85% durante 2026-2031.

Los programas de modernización de transmisión y distribución, los mandatos para integrar generación renovable y la rápida adopción de equipos compactos aislados en gas en activos con espacio limitado, como centros de datos y microsubestaciones urbanas, están configurando la demanda. Aunque los diseños aislados en aire mantuvieron una participación del 43,1% en el mercado de equipos de maniobra de media tensión en 2025, el crecimiento más sólido se está desplazando hacia sistemas de dieléctrico sólido, vacío y de "aire limpio" basados en fluoronitrilo, a medida que la Unión Europea elimina gradualmente el SF₆ por etapas. Las arquitecturas de corriente continua también están ganando terreno, especialmente en instalaciones de computación a hiperescala que migran a distribución de 48 VCC y 380 VCC. Asia-Pacífico sigue siendo fundamental, representando el 40,3% de los ingresos de 2025 y beneficiándose de inversiones multimillonarias en redes eléctricas en China, India y el bloque de la ASEAN. Las instalaciones interiores lideraron con el 61,5% de los despliegues gracias a las presiones sobre el suelo urbano, mientras que el segmento residencial es el usuario final de más rápido crecimiento a medida que proliferan la energía solar en tejados, el almacenamiento doméstico y las microrredes de barrio.

Conclusiones Clave del Informe

- Por aislamiento, los equipos de maniobra aislados en aire representaron el 43,1% de los ingresos de 2025; se prevé que las alternativas libres de SF₆ avancen a una CAGR del 10,5% hasta 2031.

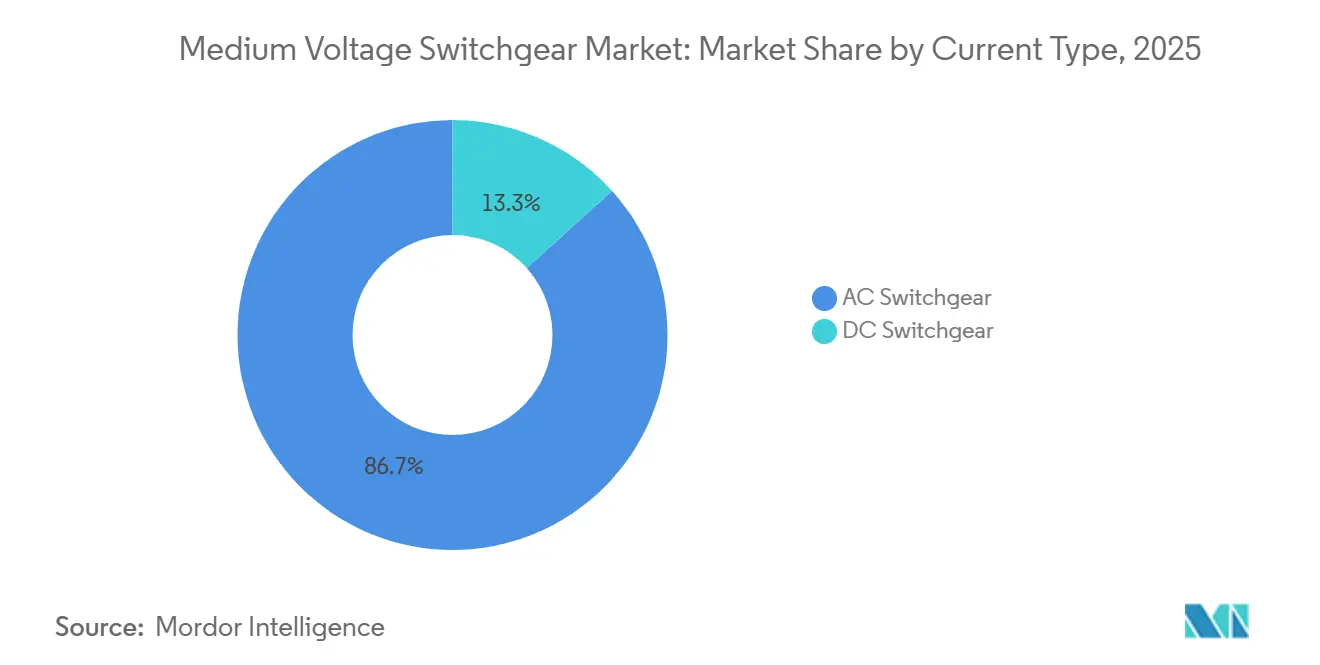

- Por tipo de corriente, los equipos de CA captaron el 86,7% del tamaño del mercado de equipos de maniobra de media tensión en 2025, mientras que las variantes de CC están aumentando a una CAGR del 6,3% hasta 2031.

- Por instalación, las configuraciones interiores representaron el 61,5% de los ingresos de 2025 y se espera que se expandan a una CAGR del 5,7% durante el período de pronóstico.

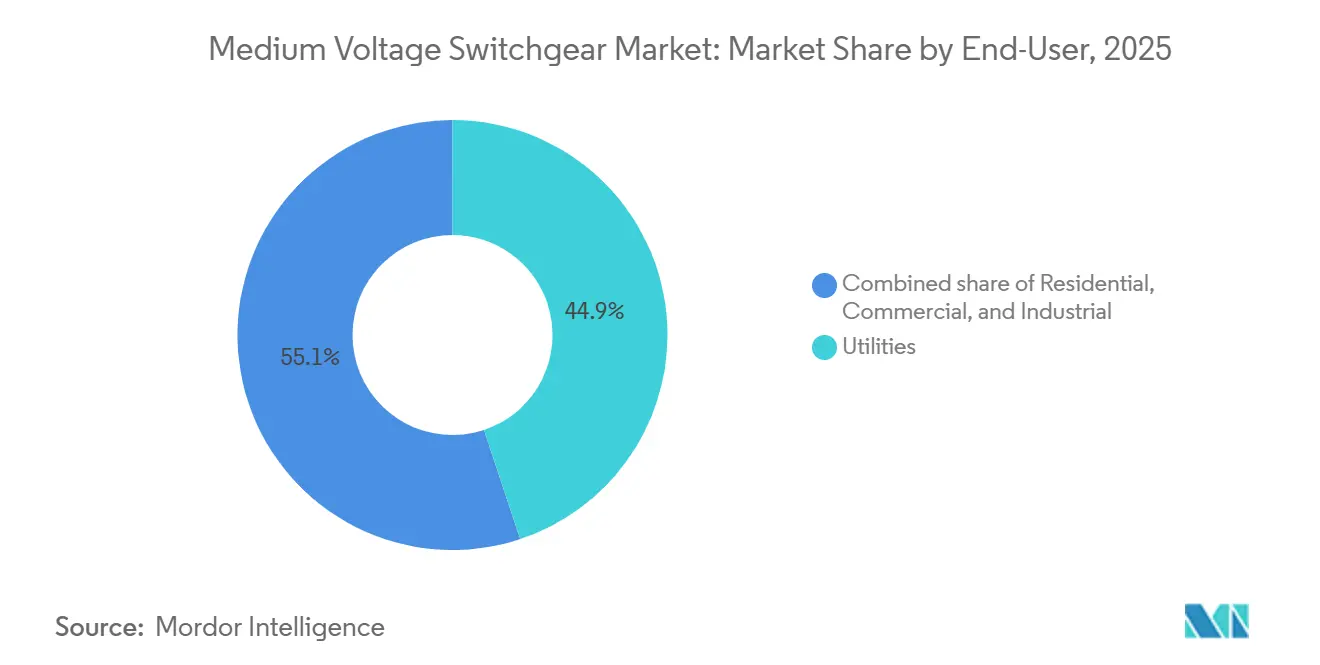

- Por usuario final, las empresas de servicios públicos controlaron el 44,9% del gasto de 2025; el segmento residencial se está acelerando a una CAGR del 7,2% impulsado por los recursos energéticos distribuidos.

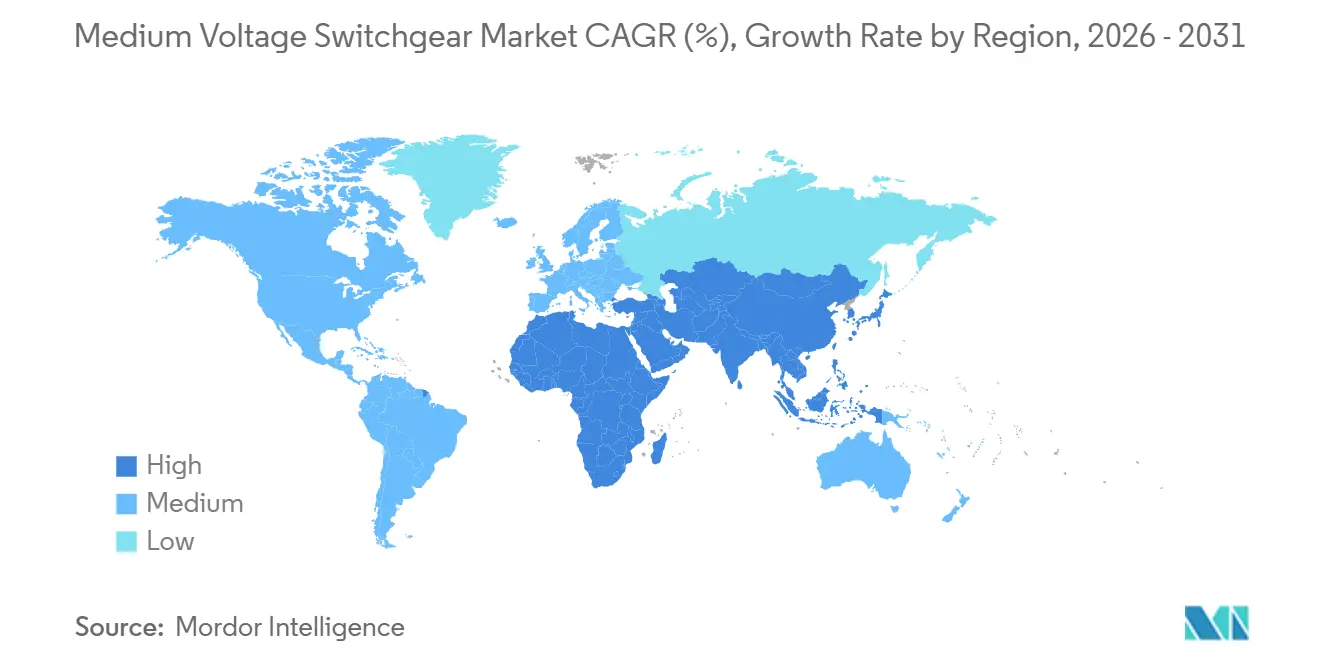

- Por geografía, Asia-Pacífico generó el 40,3% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Maniobra de Media Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en infraestructura de T&D | +1.2% | América del Norte, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Ciclo de actualización para la integración de energías renovables | +1.0% | Asia-Pacífico, Europa, América del Sur | Largo plazo (≥ 4 años) |

| Fiabilidad urbana y construcción de microsubestaciones | +0.6% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegues de redes inteligentes y subestaciones digitales | +0.5% | América del Norte, Europa, adopción temprana en Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Demanda de equipos de maniobra aislados en gas compactos impulsada por centros de datos | +0.4% | América del Norte, Europa, Singapur, Hong Kong | Corto plazo (≤ 2 años) |

| Proyectos de soterramiento en ciudades densas | +0.3% | Europa, América del Norte, metrópolis seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Infraestructura de T&D

Las empresas de servicios públicos están incrementando sus desembolsos de capital para reemplazar activos envejecidos y aliviar los cuellos de botella de capacidad. Estados Unidos gastó USD 50.900 millones en activos de distribución en 2023, de los cuales los equipos de subestaciones absorbieron USD 6.100 millones.[1]Administración de Información Energética de EE. UU., "Anuario de Energía Eléctrica 2023," eia.gov Washington destinó además USD 10.000 millones para el refuerzo de la red y otros USD 12.700 millones a través de los programas GRIP y de facilitación de la transmisión en 2024. Los miembros de la ASEAN han reservado USD 290.000 millones para interconexiones transfronterizas hasta 2035.[2]Centro de Energía de la ASEAN, "Perspectivas de Infraestructura Energética de la ASEAN," aseanenergy.org Dado que cada nueva subestación instala típicamente entre 4 y 12 bahías de media tensión, estas asignaciones se canalizan directamente hacia el mercado de equipos de maniobra de media tensión. Los patios modulares prefabricados en fábrica están reduciendo los plazos de construcción entre un 20 y un 30%, lo que permite a los propietarios energizar la capacidad antes y reducir el riesgo de sobrecostes.

Ciclo de Actualización para la Integración de Energías Renovables

Las energías renovables variables obligan ahora a los operadores de red a gestionar flujos de potencia bidireccionales y una eliminación de fallos más rápida. La base acumulada de energías renovables de India alcanzó los 203 GW en 2024, y cumplir su objetivo de 500 GW para 2030 requiere INR 5,75 billones (USD 69.000 millones) en actualizaciones de red. China instaló 300 GW de nuevas energías renovables en 2024 y presupuestó USD 546.000 millones para la expansión de la red.[3]State Grid Corporation of China, "Informe Anual 2024," sgcc.com.cn La norma IEEE-2800 impulsa esquemas de protección compatibles con IEC 61850, mientras que el parque eólico marino europeo de 111 GW requiere equipos con clasificación marina. La Agencia Internacional de Energía prevé 1.200 GW de energías renovables variables en las redes para 2030, lo que se traduce en un aumento del 40% en los equipos de maniobra de media tensión en los puntos de recolección.[4]Agencia Internacional de Energía, "Actualización del Mercado de Energías Renovables 2024," iea.org

Fiabilidad Urbana y Construcción de Microsubestaciones

Las ciudades densas están instalando microsubestaciones para reducir los cortes y ocultar los equipos. El plan de USD 5.000 millones de Con Edison en Nueva York despliega patios compactos de 27 kV y 13,8 kV dentro de edificios. Londres ha invertido GBP 3.000 millones (USD 3.800 millones) en cables subterráneos y subestaciones secundarias. Singapur exige equipos de maniobra aislados en gas de 24 kV y 36 kV en zonas con escasez de suelo. Las estaciones subterráneas resistentes a terremotos en Tokio subrayan aún más la demanda urbana. Cada microinstalación generalmente necesita solo un puñado de bahías, pero el elevado número de emplazamientos se agrega hasta alcanzar volúmenes significativos en el mercado de equipos de maniobra de media tensión.

Despliegues de Redes Inteligentes y Subestaciones Digitales

Las arquitecturas de bus de proceso IEC 61850 reducen el tiempo de puesta en servicio hasta un 40% y permiten un mantenimiento predictivo que reduce las interrupciones no planificadas entre un 20 y un 30%. Estados Unidos ha destinado USD 96.000 millones durante cinco años para despliegues de redes inteligentes. El Blue GIS de Siemens Energy incorpora sensores que monitorizan en tiempo real la densidad del gas, la temperatura y las descargas parciales. Schneider Electric conecta los equipos de maniobra a análisis en la nube para detectar patrones de fallo con meses de antelación. Corea del Sur ya ha digitalizado el 40% de su red de distribución, reduciendo la duración de las interrupciones en un 25%. La comunicación cibersegura conforme a IEC 62351 añade ahora aproximadamente un 8% al coste del sistema, pero se está convirtiendo rápidamente en obligatoria para las infraestructuras críticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones medioambientales sobre el SF₆ | -0.8% | Europa (inmediato), América del Norte y Asia-Pacífico (gradual) | Corto plazo (≤ 2 años) |

| Elevado gasto de capital de los equipos de maniobra aislados en gas frente a los aislados en aire | -0.5% | Global, agudo en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Picos en los plazos de entrega de la cadena de suministro tras 2023 | -0.3% | Global, persistente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Protección de estado sólido que canibaliza las bahías de media tensión | -0.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Medioambientales sobre el SF₆

La UE prohíbe el SF₆ en equipos de ≤24 kV a partir de enero de 2026 y en equipos de 24-52 kV para 2030. El AirPlus de ABB y el Blue GIS de Siemens Energy reducen el potencial de calentamiento global en un 99%, pero añaden entre un 8 y un 12% al coste. Los interruptores de vacío, dominantes en Japón, eliminan el gas por completo, aunque tienen un límite máximo de 40,5 kV. Estados Unidos sigue dependiendo de restricciones voluntarias sobre el SF₆, lo que permite a los fabricantes de equipos originales enviar diseños heredados a regiones no reguladas.

Elevado Gasto de Capital de los Equipos de Maniobra Aislados en Gas frente a los Aislados en Aire

Una bahía de equipos de maniobra aislados en gas de 24 kV cuesta entre USD 80.000 y USD 120.000, frente a los USD 50.000-70.000 de los equipos aislados en aire, lo que frena la adopción en redes sensibles al precio. Sin embargo, los estudios de ciclo de vida muestran que los equipos de maniobra aislados en gas pueden ser entre un 15 y un 20% más baratos en ciudades densas una vez que se tienen en cuenta el suelo y el tiempo de inactividad. La electrificación rural en India y el África subsahariana sigue favoreciendo los equipos aislados en aire a pesar de su mayor huella.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aislamiento: Las Alternativas Libres de SF₆ Reconfiguran la Dinámica Competitiva

Las plataformas de aislamiento alternativas se están expandiendo a una CAGR del 10,5%, muy por encima de las líneas maduras de aislamiento en gas y las orientadas al coste con aislamiento en aire. La prohibición europea del SF₆ para equipos de ≤24 kV a partir de 2026 y de hasta 52 kV para 2030 es el principal catalizador. Las tecnologías de dieléctrico sólido y vacío eliminan las fugas de gas y duplican los intervalos de mantenimiento a cada 10 años. Los interruptores automáticos de vacío ya representan el 70% del mercado de media tensión de Japón.

Los equipos aislados en aire mantienen su ventaja en coste, especialmente en parcelas rurales o industriales donde la huella es secundaria. Las líneas de aislamiento en gas siguen siendo la opción preferida para centros de datos, instalaciones en alta mar y ciudades densas porque ocupan hasta un 40% menos de espacio en planta. El equipo de maniobra aislado en gas de aire limpio, lanzado por Hitachi Energy en 2024, obtuvo su primer pedido de 145 kV en Alemania. La prima por los diseños libres de SF₆ está disminuyendo a medida que se construyen economías de escala, pero las empresas de servicios públicos con capital limitado en las regiones en desarrollo siguen dependiendo de los equipos aislados en aire. Aun así, la sustitución en curso significa que el mercado de equipos de maniobra de media tensión experimentará rápidos cambios de participación hacia alternativas limpias durante el horizonte de pronóstico.

Por Tipo de Corriente: Las Arquitecturas de CC Ganan Terreno en Centros de Datos y Energías Renovables

Los equipos de CA retuvieron el 86,7% de la participación del tamaño del mercado de equipos de maniobra de media tensión en 2025, lo que refleja su papel consolidado en la transmisión de larga distancia. Sin embargo, los equipos de maniobra de CC están creciendo un 6,3% anual a medida que las empresas de computación en la nube a hiperescala adoptan buses de 380 VCC para eliminar las pérdidas de conversión. El programa NEVI de EE. UU. con 500.000 cargadores rápidos también requiere equipos de interfaz de CC de media tensión.

Los promotores de energía solar combinada con almacenamiento están acoplando matrices fotovoltaicas con baterías en un bus de CC compartido, mejorando la eficiencia de ida y vuelta entre 3 y 5 puntos porcentuales. Los 15 GW de almacenamiento solar-CC acoplado de India ilustran la oportunidad. Aunque las bahías de CC cuestan entre un 15 y un 20% más que las de CA, el ahorro en eficiencia y la menor huella compensan la prima en centros de datos, centros de carga de vehículos eléctricos y energías renovables. La cartera de 1.500 VCC de Eaton con interrupción de estado sólido de 2 milisegundos reduce una barrera técnica del pasado.

Por Instalación: Las Configuraciones Interiores Dominan la Urbanización y la Digitalización

Los equipos de maniobra interiores representaron el 61,5% de los ingresos de 2025 y están en camino de alcanzar una CAGR del 5,7% hasta 2031. Los equipos de maniobra aislados en gas compactos ahorran hasta un 40% de espacio en planta, algo crítico donde los costes del suelo superan los USD 500 por m². El regulador de Singapur exige subestaciones interiores para los nuevos desarrollos urbanos, impulsando los equipos de maniobra aislados en gas de 24 kV y 36 kV como estándares de facto.

Los equipos aislados en aire para exteriores, aún más baratos inicialmente, mantienen su predominio en los programas de electrificación rural. El programa de aldeas de India sigue especificando alineaciones exteriores a un coste de USD 50.000-70.000 por bahía. No obstante, los planificadores urbanos prefieren los patios interiores porque los servidores IEC 61850, las pasarelas de fibra óptica y el hardware de ciberseguridad necesitan entornos con clima controlado. Los dispositivos de borde de Schneider Electric ahora se suministran con carcasas con clasificación IP54 integradas con los equipos de maniobra, reforzando el giro hacia las instalaciones interiores.

Por Usuario Final: El Segmento Residencial Lidera el Crecimiento en Medio de la Ola de Electrificación

Las empresas de servicios públicos controlaron el 44,9% del gasto de 2025, pero la demanda residencial está avanzando un 7,2% anual, la más rápida entre los segmentos. Los hogares estadounidenses añadieron 6,8 GW de energía solar en tejados y 10,6 GWh de almacenamiento en baterías en 2024, un aumento del 55% interanual. Las microrredes comunitarias que agrupan decenas de hogares detrás de una alineación de media tensión compartida se están multiplicando.

Los campus comerciales adoptan energía solar y almacenamiento in situ para reducir los cargos por demanda, mientras que las minas en Australia, Chile y Sudáfrica electrifican equipos pesados, impulsando los pedidos de equipos de maniobra robustos de 11 kV y 33 kV. El plan de electrificación de Codelco por USD 1.500 millones ilustra el impulso de la minería. La tendencia distribuida desplaza el gasto de capital desde las subestaciones centrales hacia los equipos de maniobra a nivel de barrio e instalación, sustentando el crecimiento del mercado de equipos de maniobra de media tensión a pesar de las tecnologías emergentes de reducción de volumen.

Análisis Geográfico

Asia-Pacífico generó el 40,3% de los ingresos de 2025 y se prevé que crezca a una CAGR del 6,8% hasta 2031. El plan de red de USD 546.000 millones de China abarca desde líneas de ultra alta tensión hasta la automatización a nivel de distrito. India está canalizando INR 5,75 billones (USD 69.000 millones) en corredores de evacuación para su ambición de 500 GW de energías renovables. La ASEAN está invirtiendo USD 290.000 millones para unir una suprarred regional.

El paquete de modernización de USD 13.000 millones de Washington, más el objetivo de electricidad neta cero de Canadá para 2035, otorga a la región una sólida visibilidad futura. La concentración de centros de datos en el norte de Virginia y el noroeste del Pacífico añade un foco concentrado de demanda de equipos de maniobra aislados en gas libres de SF₆. La hoja de ruta de Europa gira en torno a la integración de 300 GW de energía eólica marina para 2050 y la descarbonización de las redes de distribución conforme al Pacto Verde. Alemania por sí sola destinó EUR 20.000 millones para corredores norte-sur, mientras que el Reino Unido planea GBP 58.000 millones en actualizaciones de red.

Oriente Medio y África son más pequeños, pero se están acelerando. El proyecto NEOM de Arabia Saudita por USD 500.000 millones y el programa de red de los Emiratos Árabes Unidos por USD 163.000 millones priorizan equipos compactos y digitales para los campus de ciudades inteligentes. América del Sur se beneficia de la expansión de 7.000 km de transmisión de Brasil y las iniciativas de electrificación minera de Chile, mientras que Australia integra 5 GW de nuevas energías renovables anualmente y escala el almacenamiento en baterías para equilibrar su sistema de alta penetración de energías renovables variables.

Panorama Competitivo

Los cinco mayores proveedores, Siemens Energy, Schneider Electric, Hitachi Energy, ABB y Eaton, controlan aproximadamente la mitad de los ingresos globales, con competidores regionales como CHINT, Hyosung y CG Power que añaden otro 15-20%. El campo de batalla estratégico abarca la tecnología libre de SF₆, las subestaciones digitales y las plataformas emergentes de CC. El Blue GIS de Siemens Energy, certificado según IEC 62271-1, registró más de 50 instalaciones europeas a finales de 2024. ABB incrementó los ingresos de Electrificación un 16% interanual en el tercer trimestre de 2024 gracias a pedidos de centros de datos y energías renovables. La monitorización vinculada a la nube de Schneider Electric reduce el tiempo de inactividad no planificado hasta un 30% y se ha convertido en un diferenciador clave.

El equipo xEnergy de 1.500 VCC de Eaton se encuentra entre las primeras ofertas de CC de grado utilitario, obteniendo contratos con operadores a hiperescala. NOJA Power está encontrando éxito con reconectadores para el aislamiento de fallos en zonas rurales, mientras que Ormazabal adapta estaciones compactas para América Latina a un coste un 15-20% inferior a las importaciones europeas. El cumplimiento de la ciberseguridad IEC 62351 eleva los obstáculos de I+D, favoreciendo a los titulares con equipos de ingeniería más sólidos y canales de certificación.

Líderes de la Industria de Equipos de Maniobra de Media Tensión

Schneider Electric SE

Siemens AG

Hitachi ABB Power Grids Ltd

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: En 2025, Hyosung Heavy Industries obtuvo un contrato de KRW 120.000 millones (aproximadamente USD 82 millones) para suministrar transformadores de ultra alta tensión al Reino Unido. El acuerdo con SP Energy Networks, parte de ScottishPower, apoya un proyecto de energía eólica alineado con los objetivos de neutralidad de carbono del Reino Unido.

- Septiembre de 2025: Eaton presentó su plataforma de CC de media tensión xEnergy con capacidad de interrupción de estado sólido de 2 ms y reservó pedidos anticipados de centros de datos a hiperescala.

- Junio de 2024: CG Power obtuvo un contrato de USD 120 millones de Power Grid Corporation of India para equipos de maniobra de 145 kV y 245 kV que apoyan corredores de energías renovables.

- Junio de 2024: Hitachi Energy comprometió USD 300 millones para ampliar su planta en Carolina del Sur para la producción de equipos de maniobra aislados en gas libres de SF₆, con el objetivo de una puesta en marcha en 2027.

- Marzo de 2024: CHINT Group anunció un centro de equipos de maniobra de USD 200 millones en Arabia Saudita para cumplir con los mandatos de localización de la Visión 2030.

Alcance del Informe Global del Mercado de Equipos de Maniobra de Media Tensión

Un equipo de maniobra de media tensión es un conjunto de equipos eléctricos alojados en una estructura predominantemente metálica. Este conjunto centralizado contiene numerosos interruptores, transformadores, fusibles y disyuntores. Los paneles eléctricos se utilizan para proteger, controlar y aislar mejor los equipos eléctricos. El informe global del mercado de equipos de maniobra de media tensión incluye:

| Equipos de Maniobra Aislados en Gas |

| Equipos de Maniobra Aislados en Aire |

| Otros |

| Equipos de Maniobra de CA |

| Equipos de Maniobra de CC |

| Interior |

| Exterior |

| Empresas de Servicios Públicos |

| Residencial |

| Comercial |

| Industrial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Aislamiento | Equipos de Maniobra Aislados en Gas | |

| Equipos de Maniobra Aislados en Aire | ||

| Otros | ||

| Por Tipo de Corriente | Equipos de Maniobra de CA | |

| Equipos de Maniobra de CC | ||

| Por Instalación | Interior | |

| Exterior | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de maniobra de media tensión en 2031?

Se espera que alcance USD 55.080 millones, lo que refleja una CAGR del 4,85% de 2026 a 2031.

¿Qué tecnología de aislamiento está creciendo más rápido?

Las opciones libres de SF₆ que utilizan dieléctricos sólidos, vacío y aire limpio basado en fluoronitrilo se están expandiendo a una CAGR del 10,5% a medida que los reguladores restringen el uso del SF₆.

¿Por qué Asia-Pacífico es el mayor contribuyente regional?

Las masivas inversiones en redes eléctricas en China e India, junto con la rápida urbanización y las adiciones de energías renovables, otorgan a Asia-Pacífico una participación de ingresos del 40,3% y la tasa de crecimiento más alta.

¿Cómo está influyendo el segmento residencial en la demanda?

La adopción de energía solar en tejados y baterías está impulsando una CAGR del 7,2% para las instalaciones residenciales, desplazando el gasto en equipos de maniobra hacia las microrredes de barrio.

¿Qué papel desempeña la digitalización en el crecimiento del mercado?

Las subestaciones digitales conformes con IEC 61850 reducen el tiempo de puesta en servicio hasta un 40% y permiten el mantenimiento predictivo, reforzando la demanda de equipos de maniobra inteligentes.

¿Cómo están configurando las prohibiciones del SF₆ el desarrollo de productos?

La prohibición gradual de la UE obliga a los fabricantes de equipos originales a comercializar equipos de maniobra aislados en gas de aire limpio y basados en fluoronitrilo, acelerando el cambio hacia equipos de bajo potencial de calentamiento global en todo el mundo.

Última actualización de la página el: