Tamaño y Cuota del Mercado de Aditivos para Recubrimientos de Embalaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

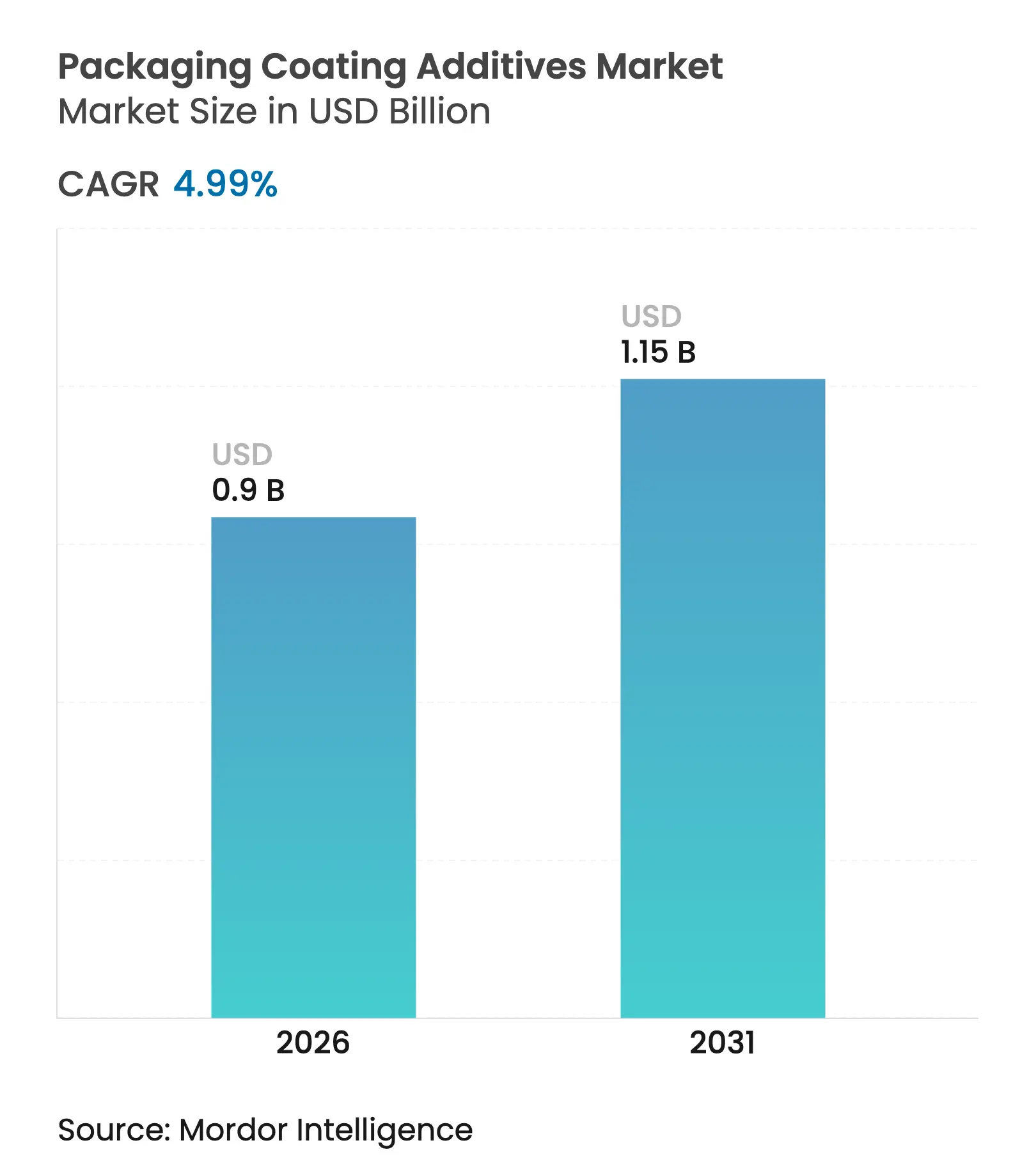

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

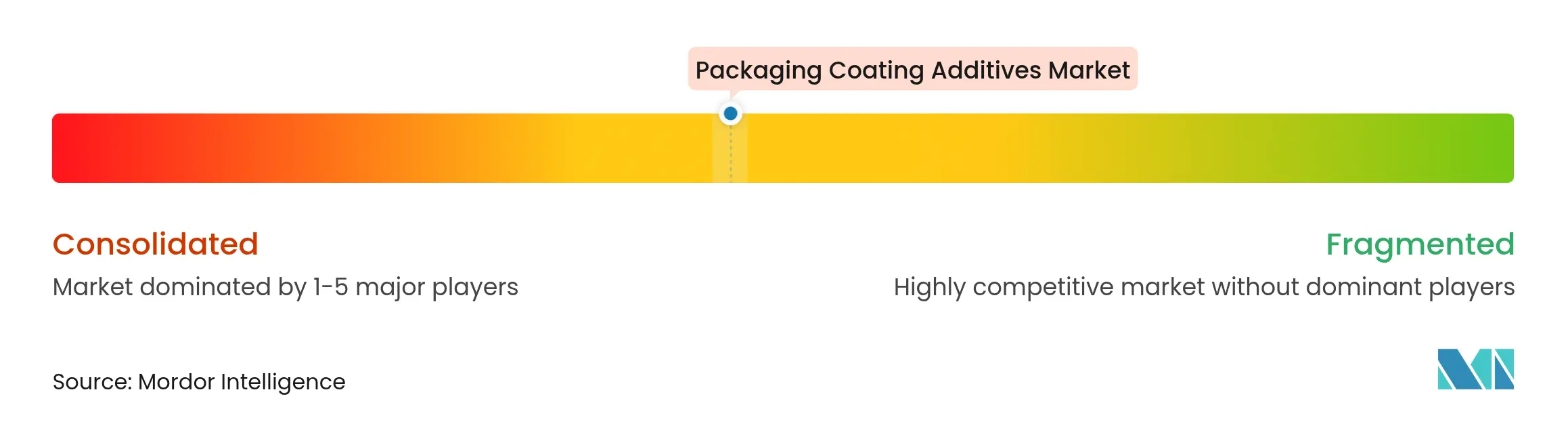

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Recubrimientos de Embalaje por Mordor Intelligence

El tamaño del Mercado de Aditivos para Recubrimientos de Embalaje fue valorado en USD 0,86 mil millones en 2025 y se estima que crecerá desde USD 0,9 mil millones en 2026 hasta alcanzar USD 1,15 mil millones para 2031, a un CAGR del 4,99% durante el período de previsión (2026-2031). La creciente demanda de envases higiénicos, visualmente atractivos y ecológicos en los canales de alimentos, bebidas, atención médica y bienes de consumo refuerza la trayectoria de crecimiento. El impulso regulatorio que favorece las tecnologías base agua, combinado con el rápido despliegue de soluciones antimicrobianas, redefine las carteras de productos y acelera la sustitución de materiales. Los fabricantes están ampliando las químicas de base biológica para aliviar las restricciones de compuestos orgánicos volátiles (COV) sin sacrificar el rendimiento de barrera o deslizamiento. Al mismo tiempo, la logística de comercio electrónico y la expansión de la cadena de frío están ampliando la oportunidad direccionable, particularmente para las ofertas antivaho y antimicrobianas. La actividad estratégica de fusiones y adquisiciones (M&A) redefine el posicionamiento competitivo a medida que las empresas buscan alcance geográfico, seguridad de materias primas y talento de investigación y desarrollo (I+D) de próxima generación.

Conclusiones Clave del Informe

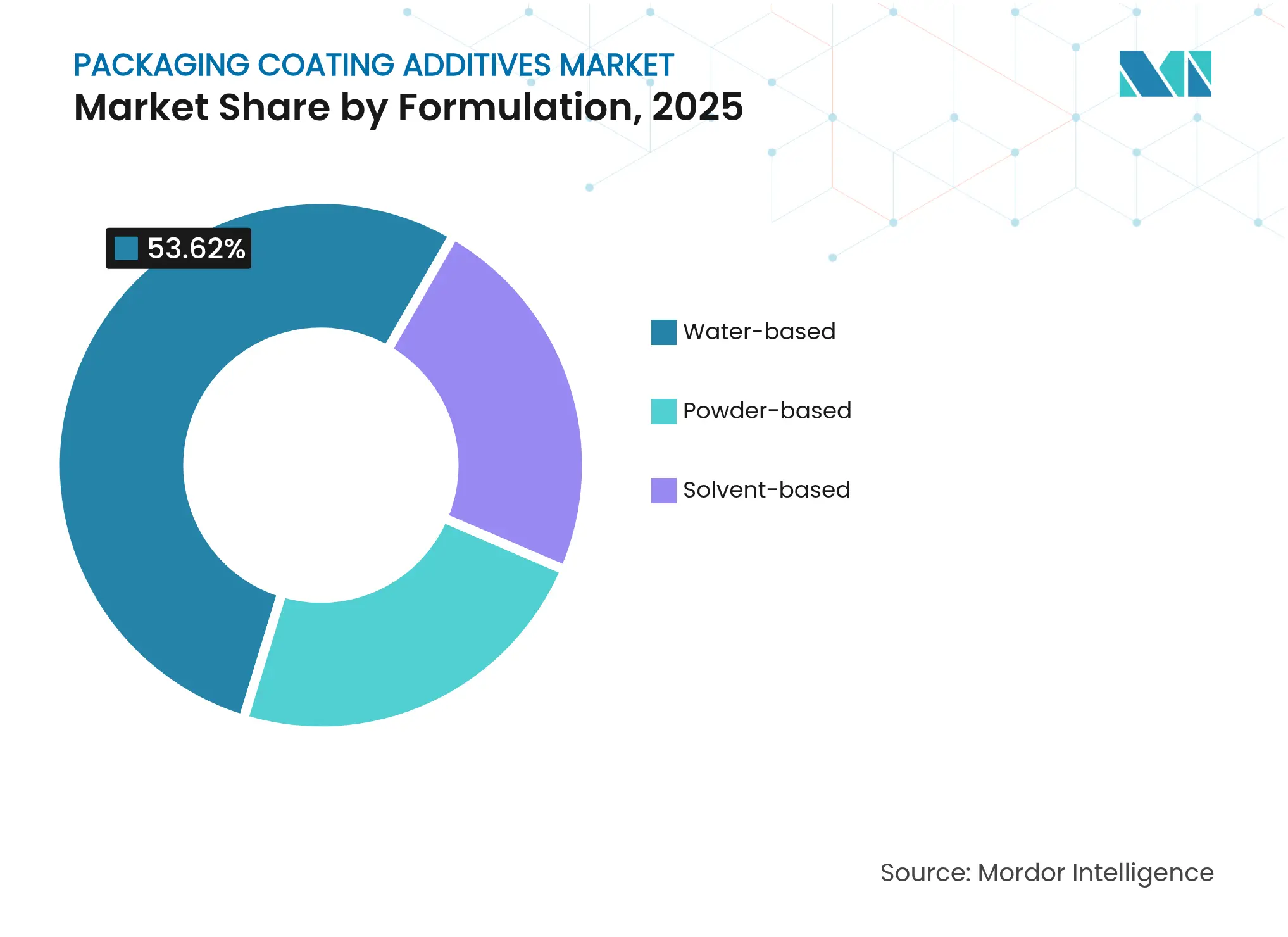

- Por formulación, las soluciones base agua lideraron con una cuota de mercado de Aditivos para Recubrimientos de Embalaje del 53,62% en 2025 y están en camino de alcanzar un CAGR del 5,72% hasta 2031.

- Por función, los aditivos antimicrobianos están configurados para crecer a un CAGR del 5,64% entre 2026-2031, superando la mayor base de cuota del 36,21% del segmento de deslizamiento.

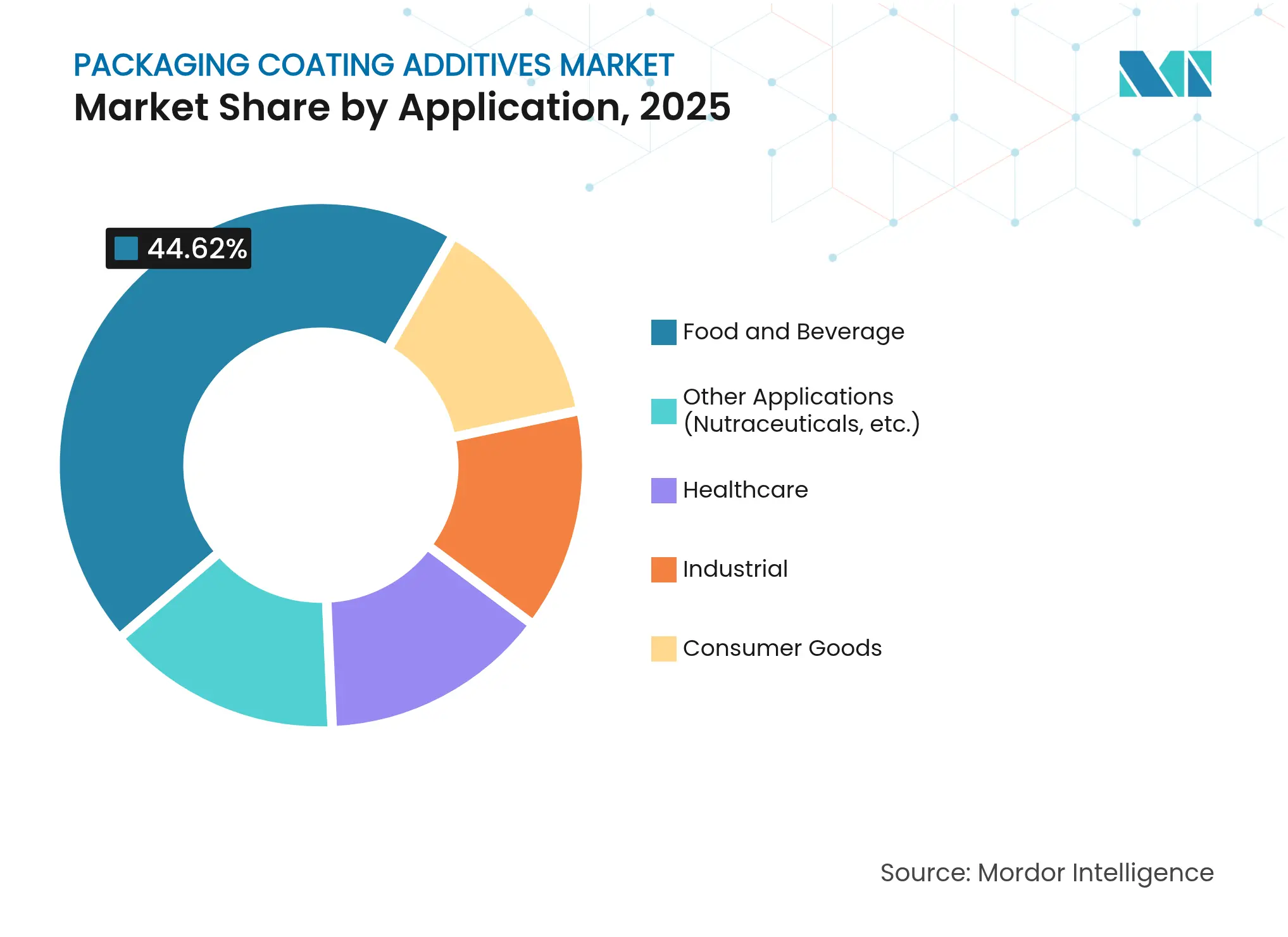

- Por aplicación, el segmento de alimentos y bebidas acaparó el 44,62% del tamaño del mercado de Aditivos para Recubrimientos de Embalaje en 2025, mientras que el embalaje para atención médica se está expandiendo a un CAGR del 5,81%.

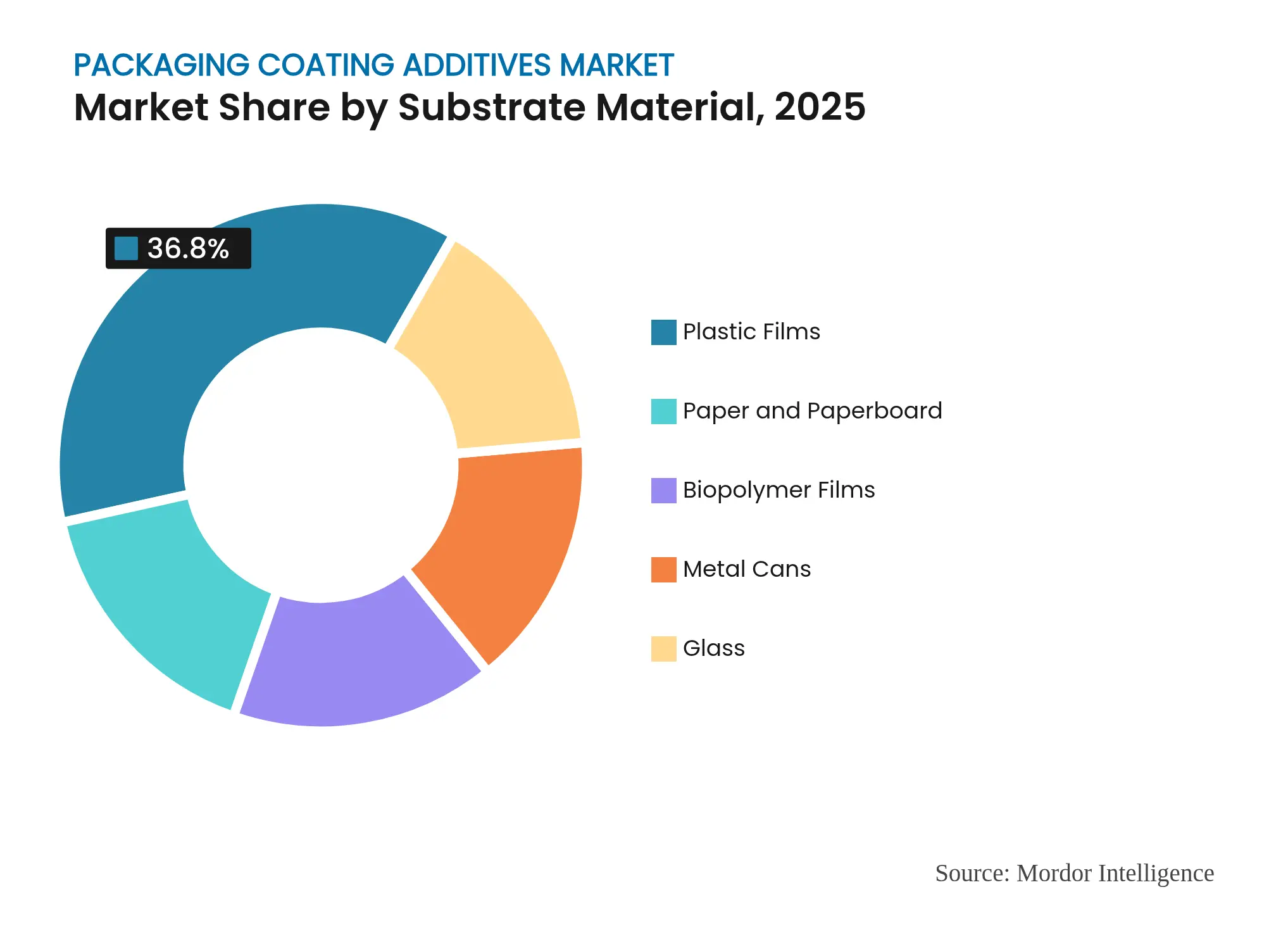

- Por sustrato, se prevé que el papel y el cartón registren un CAGR del 5,34%, desafiando el liderazgo de cuota del 36,80% de las películas plásticas.

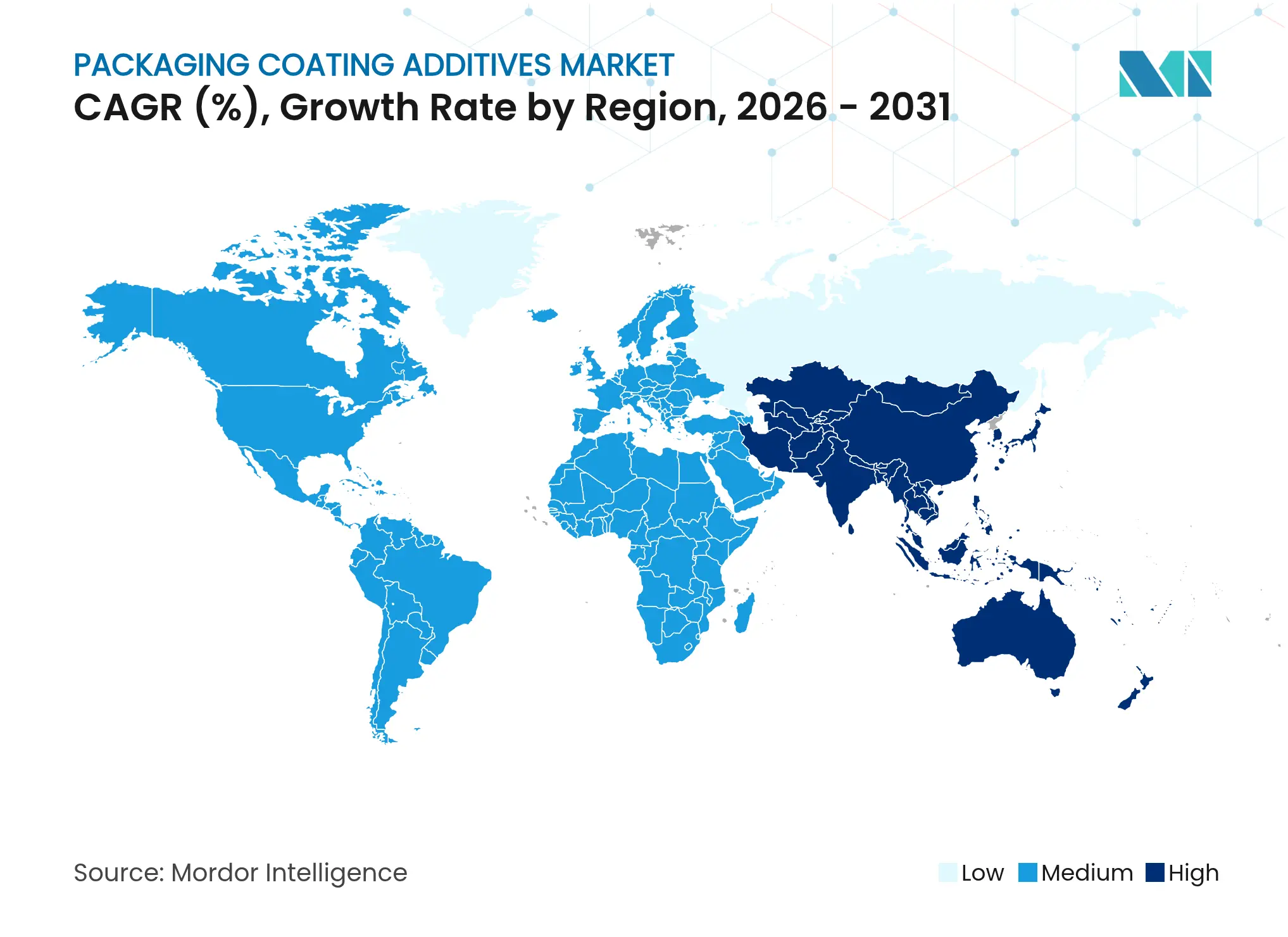

- Por geografía, Asia-Pacífico aseguró el 39,51% del tamaño del mercado de Aditivos para Recubrimientos de Embalaje en 2025 y está avanzando a un CAGR del 5,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos para Recubrimientos de Embalaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda en el Embalaje de Alimentos y Bebidas | + 1.2% | Global, con los mercados principales de APAC a la cabeza | Mediano plazo (2-4 años) |

| Expansión del Embalaje Industrial a Granel | + 0.8% | América del Norte y Europa, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| El Comercio Electrónico y la Cadena de Frío Impulsando Aditivos Antivaho y Antimicrobianos | + 0.6% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento de la Industria de Cuidado Personal y Cosmética | + 0.5% | América del Norte, Europa y segmentos premium de APAC | Mediano plazo (2-4 años) |

| Requisitos Estéticos y de Imprimibilidad Mejorados | + 0.4% | Global, con enfoque en el mercado premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en el Embalaje de Alimentos y Bebidas

El auge de los alimentos envasados está elevando las expectativas de funcionalidad de los aditivos, con la extensión de la vida útil y el control de patógenos como requisitos básicos actuales. Las economías emergentes, impulsadas por el aumento de los ingresos disponibles, presentan un considerable potencial de volumen al alza y favorecen los sistemas base agua rentables que cumplen con los códigos de contacto con alimentos más estrictos. Los organismos reguladores, especialmente en la Unión Europea, están exigiendo credenciales antimicrobianas y de barrera que anteriormente eran opcionales, lo que impulsa a los formuladores a integrar químicas multifuncionales en recubrimientos únicos. Asociaciones como el trabajo de Dow con Procter & Gamble sobre el reciclaje mediante disolución muestran cómo la sostenibilidad y la seguridad están convergiendo en el diseño de aditivos [1]Dow, "Dow y P&G Avanzan en la Colaboración de Tecnología de Disolución", dow.com. Como resultado, los envases base agua premium que cumplen con los estándares de COV e higiene están ganando preferencia de compra en las cadenas de supermercados y las plataformas de comestibles en línea.

Expansión del Embalaje Industrial a Granel

Los productores de productos químicos, agrícolas y farmacéuticos están cambiando a formatos a granel que reducen los costes logísticos, pero imponen mayor estrés en las superficies de embalaje. Este comportamiento impulsa la demanda de aditivos de deslizamiento y antibloqueo que eliminan el rayado y la adhesión durante la manipulación automatizada. Las inversiones en robótica de almacenes intensifican la necesidad de un coeficiente de fricción constante, lo que impulsa a los proveedores a refinar las formulaciones a base de cera, silicona y polietileno para películas más gruesas y contenedores rígidos. Asia-Pacífico está albergando nuevas plantas de dispersión de aditivos para alinear la producción con la migración de usuarios finales, mientras que los convertidores de América del Norte se centran en grados de alta pureza premium para contenidos peligrosos. Las presiones de reducción de costes también motivan a los formuladores a integrar potenciadores de rendimiento que toleran resinas recicladas sin disminuir el rendimiento de la línea.

El Comercio Electrónico y la Cadena de Frío Impulsando Aditivos Antivaho y Antimicrobianos

El envío directo al consumidor de comestibles y productos farmacéuticos sensibles a la temperatura ha multiplicado los puntos de contacto de la cadena de frío, haciendo que la claridad del embalaje y la integridad microbiológica sean críticas para la confianza de la marca. Los agentes antivaho preservan la visibilidad bajo humedad cíclica, mientras que los recubrimientos antimicrobianos inhiben el deterioro y la contaminación cruzada. Las marcas que atienden a los compradores en línea tratan el embalaje como un nodo de experiencia del cliente, impulsando la innovación en películas transparentes e imprimibles que resisten la condensación. Los primeros adoptantes en América del Norte y Europa demuestran picos de ingresos vinculados al cumplimiento premium de la cadena de frío, impulsando la replicación en los mercados emergentes que se adaptan a la creciente penetración del comercio electrónico urbano. Estas dinámicas aceleran el cambio hacia polímeros hidrófilos y surfactantes de origen biológico que satisfacen los criterios de rendimiento y los cuadros de mando de Medio Ambiente, Social y Gobernanza (ESG).

Crecimiento de la Industria de Cuidado Personal y Cosmética

Las líneas de cuidado de la piel y cosméticos de color de alta gama dependen de la diferenciación táctil y visual, lo que fomenta el uso de aditivos para recubrimientos que mejoran el brillo, el brillo metálico o la uniformidad mate al tiempo que protegen las formulaciones sensibles. Las etiquetas premium reevalúan las opciones de sustrato, integrando contenido biológico o plástico reciclado posconsumo (PCR) pero exigiendo idéntica adhesión de tinta y resistencia a la abrasión. Los productores de aditivos se asocian con casas de diseño para codesarrollar dispersiones habilitadoras de textura, como agentes de matizado a base de sílice mezclados con modificadores de deslizamiento para bombas sin aire. La priorización del consumidor del embalaje de etiqueta limpia orienta la adopción de dispersiones sin disolventes que cumplen con las certificaciones libres de crueldad y veganas. El escrutinio regulatorio del desprendimiento de microplásticos estimula aún más los programas de investigación y desarrollo (I+D) para diseñar partículas degradables sin comprometer el atractivo háptico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión del CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones Globales de COV y Plásticos | -0.9% | Global, con la UE y California a la cabeza | Corto plazo (≤ 2 años) |

| Volatilidad del Precio de las Materias Primas | -0.8% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Eliminación Progresiva de PFAS que Limitan los Aditivos de Deslizamiento Fluorados | -0.7% | América del Norte y Europa, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones Globales de COV y Plásticos

El endurecimiento de los límites de emisiones y las prohibiciones de plásticos de un solo uso aumentan los costes de cumplimiento y prolongan los ciclos de validación para las recetas de recubrimientos base solvente. Los techos de COV de la Unión Europea y los estándares de la Junta de Recursos del Aire de California imponen una reformulación inmediata a los convertidores que dependen de sistemas de alto contenido sólido o base solvente. Los Fabricantes de Equipos Originales (OEM) invierten en auditorías de transición y ejecuciones piloto para calificar formatos base agua o en polvo, aunque estas alternativas pueden requerir ventanas de curado más largas. Los organismos de certificación exigen pruebas exhaustivas de migración y olor, extendiendo el tiempo de comercialización para las nuevas químicas. El gasto de capital para mejoras de captura y abatimiento desvía presupuestos de las iniciativas de crecimiento, moderando las tasas de adopción a corto plazo.

Eliminación Progresiva de PFAS que Limitan los Aditivos de Deslizamiento Fluorados

Los reguladores globales están prohibiendo las sustancias per- y polifluoroalquílicas debido a preocupaciones de persistencia y toxicidad, eliminando una clase de aditivos reconocida por sus bajas propiedades de energía superficial y liberación. Los recubridores se apresuran a reemplazar las ceras fluoradas establecidas con análogos no fluorados que logran una reducción similar del coeficiente de fricción. La gama Ceridust 8170 M y AddWorks PPA sin PFAS de Clariant ilustra cómo el pivote técnico es alcanzable, aunque las vías de calificación siguen siendo rigurosas para aplicaciones médicas o de contacto con alimentos [2]Clariant, "Clariant Introduce su Cartera de Aditivos sin PFAS", clariant.com. Los proveedores más pequeños que carecen de profundidad en investigación de polímeros corren el riesgo de salir del mercado, consolidando la demanda en torno a las multinacionales preparadas para financiar largos ensayos de toxicología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: Las Soluciones Base Agua Impulsan el Cumplimiento Regulatorio

Los productos base agua representaron el 53,62% de la cuota del mercado de Aditivos para Recubrimientos de Embalaje en 2025 y se están expandiendo a un CAGR del 5,72%, reflejando la aplicación intensificada de los límites de COV y los mandatos de sostenibilidad de las marcas. Las brechas legislativas volátiles se están cerrando en toda Asia-Pacífico a medida que los legisladores emulan las normas europeas, haciendo que la migración base solvente sea menos viable. La innovación continua en resinas, especialmente los acrílicos de autopolimerización cruzada, reduce las disparidades de rendimiento que antes favorecían a los grados de solvente. Los sistemas base polvo crecen desde una base nicho al ofrecer higiene de procesamiento sin disolventes, aunque los requisitos de capital para las líneas electrostáticas limitan la adopción a los convertidores de alto volumen.

La adopción más amplia de dispersiones base agua se correlaciona con los compromisos de los propietarios de marcas con los Objetivos Basados en la Ciencia y los pactos de plásticos que penalizan las huellas de alto contenido de COV. Los formuladores integran surfactantes de baja formación de espuma y reticulantes de carbodiimida para superar los puntos de referencia de adhesión heredados. La serie Hypac 2025 de Stahl demuestra mejoras de resistencia a la tracción y al calor que antes se consideraban exclusivas de las redes de epoxi base solvente. Mientras tanto, los recubrimientos base solvente, como los interiores de tambores de metal, sobreviven donde prevalecen extremos de abrasión, aceite o exposición química. Las estrategias híbridas que involucran sistemas base agua para el arte exterior y polisiloxanos base solvente para los revestimientos interiores equilibran el cumplimiento con las necesidades de durabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Función: El Crecimiento Antimicrobiano Supera las Aplicaciones Tradicionales de Deslizamiento

Los agentes de deslizamiento mantuvieron un peso de mercado del 36,21% en 2025 debido a la demanda arraigada de extrusión de películas, sin embargo, los aditivos antimicrobianos capturan el CAGR más rápido al 5,64% hasta 2031 a raíz de la vigilancia de higiene post-pandémica. Los hospitales y los comerciantes de comestibles de cadena de frío buscan recubrimientos que puedan inhibir el crecimiento bacteriano entre el llenado en fábrica y el uso final, añadiendo valor premium por encima de los auxiliares de proceso básicos. Los agentes antivaho experimentan un renovado impulso gracias a los kits de comidas transparentes y los viales de vacunas enviados bajo temperaturas fluctuantes, mientras que los materiales antiestáticos siguen siendo esenciales para los rellenos de electrónica.

Los grados multifuncionales que fusionan características de deslizamiento, antibloqueo y antimicrobiano en una sola dispersión están ganando aceptación, simplificando los inventarios y compensando las primas de costo. La nanotecnología aprovecha los portadores de iones de plata o de óxido de zinc en matrices conformes con el contacto con alimentos que liberan iones gradualmente, equilibrando la eficacia con los límites de migración. Los aditivos antibloqueo se desplazan hacia mezclas minerales con geometría de partículas diseñada para minimizar el haze en calibres más delgados. "Otras funciones", como los agentes antiespumantes y los modificadores de reología, registran una demanda constante a medida que los convertidores optimizan las líneas de laminación de alta velocidad, apoyando el valor más amplio del ecosistema funcional.

Por Aplicación: La Atención Médica Impulsa el Crecimiento Premium a Pesar del Dominio de los Alimentos

Alimentos y bebidas retuvo el 44,62% del tamaño del mercado de Aditivos para Recubrimientos de Embalaje en 2025, respaldado por la constante proliferación de unidades de mantenimiento de existencias (SKU) y el crecimiento de productos frescos. Los envasadores integran captadores de oxígeno con agentes antimicrobianos para extender la vida útil, especialmente para las comidas listas para comer. Las aplicaciones industriales dependen de los envíos a granel de bienes peligrosos o de alta pureza, enfatizando la resistencia de la película y la lubricidad para los revestimientos de tambores y los contenedores intermedios para granel flexible (FIBG).

La atención médica, aunque menor en valor base, está acelerando a un CAGR del 5,81% a medida que los estándares de la cadena de frío farmacéutica y la esterilidad de los dispositivos médicos se endurecen. Los protocolos de la Organización Internacional de Normalización (ISO) 11607 requieren aditivos trazables y de baja lixiviación que superen las pruebas de envejecimiento acelerado y de esterilización con Óxido de Etileno (ETO). Los fabricantes cocrean formulaciones con desarrolladores de fármacos para evitar interferencias extraíbles, exigiendo primas de precio. Las categorías de bienes de consumo como el cuidado personal aprovechan las señales visuales y de textura que justifican mayores presupuestos de aditivos a pesar de las menores necesidades de barrera. La polinización cruzada surge cuando los sistemas antimicrobianos probados en bolsas médicas migran hacia carnes de charcutería o bolsas de nutrición infantil, ampliando los horizontes de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Material de Sustrato: La Innovación en Papel Desafía el Dominio de las Películas Plásticas

Las películas plásticas representaron una cuota de mercado del 36,80% en 2025, anclada por el coste, la versatilidad de sellado y las cadenas de suministro bien establecidas. Sin embargo, las soluciones de papel y cartón están marcando un CAGR del 5,34% a medida que los propietarios de marcas se comprometen con formatos a base de fibra para las reclamaciones de reciclabilidad en la acera. Los aditivos para recubrimientos abordan la porosidad del papel y los déficits de barrera contra la humedad, permitiendo la paridad funcional con los laminados de poliolefina. El BYKO2BLOCK-1200 de BYK-Chemie mejoró la impermeabilidad al gas del ácido poliláctico (PLA) en más de un 30%, equipando las biopelículas para competir por las oportunidades de envoltura de aperitivos, productos y cuidado personal.

Las latas de metal dependen de capas de epoxi y poliéster resistentes a la corrosión mejoradas por dispersiones de cera de deslizamiento que facilitan la eficiencia de llenado. La demanda se mantiene constante en las líneas de bebidas y aerosoles, con la sustitución de las sustancias per- y polifluoroalquílicas (PFAS) como prioridad a corto plazo. Los sustratos de vidrio emplean modificadores de superficie para aumentar la resistencia a los arañazos y la adhesión de etiquetas. Las películas de biopolímero emergen como una apuesta estratégica para los minoristas que pasan de los plásticos fósiles, aunque su estructura de costes requiere paquetes de aditivos que refuercen la resiliencia al punzonamiento y los umbrales de sellado térmico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico controló el 39,51% del tamaño del mercado de Aditivos para Recubrimientos de Embalaje en 2025 y está avanzando a un CAGR del 5,46% a medida que los gobiernos promueven la adición de valor doméstico y los objetivos globales de Inversión Extranjera Directa (IED) concentran los centros de procesamiento en China, India y el Sudeste Asiático. Los convertidores locales amplían la capacidad para atender a los crecientes grupos de fabricación de alimentos, bebidas y cuidado personal. Las autoridades regionales adoptan directivas sobre plásticos al estilo de la Unión Europea (UE), promoviendo la conversión temprana a base agua y la sustitución de PFAS, lo que favorece a los proveedores con químicas conformes probadas. En India, los incentivos para los parques farmacéuticos y de dispositivos médicos contribuyen a los aumentos en los pedidos de aditivos para embalaje estéril.

América del Norte exhibe un perfil maduro pero intensivo en innovación. Los propietarios de marcas de Estados Unidos se centran en la cadena de frío premium, la compatibilidad avanzada con el reciclaje y las declaraciones de etiqueta de carbono, recompensando a los proveedores de aditivos que validan las ganancias de Evaluación del Ciclo de Vida. La tendencia de relocalización cercana de México atrae inversiones en plantas de embalaje flexible equipadas con líneas de curado de eficiencia energética que optan de forma predeterminada por dispersiones de bajo contenido de COV. La regulación de plásticos de un solo uso de Canadá acelera el cambio de lacas base solvente a imprimaciones acuosas para vasos a base de fibra, impulsando ensayos conjuntos entre plantas de celulosa, formuladores de recubrimientos y cadenas de restaurantes de servicio rápido.

Europa sigue siendo un referente en la elaboración de normas medioambientales y en la política de economía circular. Alemania y Francia intensifican las tasas de Responsabilidad Extendida del Productor vinculadas a los índices de reciclabilidad, impulsando a los propietarios de envases a adoptar laminados de material único mejorados por recubrimientos base agua de nueva generación. Dow, Henkel y Kraton redujeron la intensidad de carbono adhesiva en un 25% mediante el despliegue de materias primas de base biológica, ilustrando la colaboración de los proveedores para cumplir con los puntos de referencia del Pacto Verde Europeo. Los estados nórdicos son pioneros en sistemas de depósito para bolsas flexibles, creando un retorno de la inversión (ROI) para los aditivos de estructuras de papel de alta barrera. Europa del Este ofrece capacidad para la conversión por contrato, aprovechando los menores costes laborales al tiempo que se adhiere a los estándares técnicos comunes de la UE.

Los mercados de América del Sur y Oriente Medio y África contribuyen con un valor modesto, pero las mejoras de infraestructura en logística refrigerada y el crecimiento de las poblaciones urbanas presagian una mayor penetración de los aditivos. Los convertidores brasileños experimentan con recubrimientos antivaho resistentes al clima tropical, mientras que los gigantes petroquímicos del Golfo exploran oportunidades de integración hacia atrás en dispersiones de ceras especiales para aprovechar la materia prima cautiva.

Panorama Competitivo

El mercado de Aditivos para Recubrimientos de Embalaje presenta una consolidación moderada, con grandes empresas químicas diversificadas como BASF, ALTANA Group, Arkema y Clariant AG aprovechando extensas bases de I+D y posiciones integradas de materias primas. Estos líderes asignan presupuestos robustos a tecnologías sin PFAS, de base biológica y multifuncionales para mantenerse a la vanguardia de los cambiantes panoramas de cumplimiento. Los especialistas de tamaño mediano se abren camino en segmentos de alta pureza, específicos de la región o de rendimiento crítico. La volatilidad de las materias primas sigue siendo un riesgo primario a medida que fluctúan los insumos vinculados al crudo. Los proveedores que poseen integración hacia atrás o acuerdos de múltiples fuentes mitigan la compresión de márgenes. Las plataformas de formulación digital y la simulación impulsada por IA acortan los ciclos de desarrollo, ofreciendo una ventaja de primer movimiento.

Líderes de la Industria de Aditivos para Recubrimientos de Embalaje

BASF

ALTANA Group

Arkema

Clariant AG

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Stahl lanzó una nueva gama de aditivos reticulantes de carbodiimida altamente funcionales de la marca Hypac, diseñados especialmente para recubrimientos de embalaje. Estos aditivos pueden mejorar la resistencia a la tracción de un recubrimiento y su resistencia a las grietas, la abrasión, los productos químicos, el agua y el calor.

- Marzo de 2025: Evonik Coating Additives, una subsidiaria de Evonik Industries AG, lanzó sus dos primeros aditivos para recubrimientos de balance de masa, TEGO Wet 270 eCO y TEGO Foamex 812 eCO, proporcionando a los formuladores de recubrimientos, tintas y embalajes propiedades de agente antiespumante y agente humectante de alto rendimiento con una huella de carbono reducida.

Alcance del Informe del Mercado Global de Aditivos para Recubrimientos de Embalaje

Los aditivos para recubrimientos de embalaje son componentes cruciales que mejoran el rendimiento y la vida útil de los materiales de embalaje. Estos aditivos, incluidos los agentes antivaho, antimicrobianos, de deslizamiento y antiestáticos, modifican las propiedades superficiales de los materiales de embalaje, permitiéndoles resistir factores externos como el calor, la luz, la humedad y el estrés mecánico. Los aditivos para recubrimientos de embalaje se utilizan ampliamente en las industrias de alimentos y bebidas, farmacéutica, cosmética y de bienes de consumo. Contribuyen a salvaguardar la seguridad, la calidad y la longevidad del producto. Además, mejoran la resistencia y durabilidad de los materiales de embalaje, proporcionan resistencia al desgaste y extienden la vida útil.

El mercado de aditivos para recubrimientos de embalaje está segmentado por formulación, función, aplicación y geografía. Por formulación, el mercado está segmentado en base agua, base solvente y base polvo. Por función, el mercado está segmentado en deslizamiento, antiestático, antivaho, antimicrobiano y antibloqueo. Por aplicación, el mercado está segmentado en alimentos y bebidas, industrial, atención médica, bienes de consumo y otras aplicaciones (nutracéuticos). El informe también cubre el tamaño del mercado y las previsiones para el mercado de aditivos para recubrimientos de embalaje en 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Base agua |

| Base solvente |

| Base polvo |

| Deslizamiento |

| Antiestático |

| Antivaho |

| Antimicrobiano |

| Antibloqueo |

| Otras Funciones (Agentes Antiespumantes, Humectación, Reología) |

| Alimentos y Bebidas |

| Industrial |

| Atención Médica |

| Bienes de Consumo |

| Otras Aplicaciones (Nutracéuticos, etc.) |

| Películas Plásticas |

| Papel y Cartón |

| Latas de Metal |

| Vidrio |

| Películas de Biopolímero |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Formulación | Base agua | |

| Base solvente | ||

| Base polvo | ||

| Por Función | Deslizamiento | |

| Antiestático | ||

| Antivaho | ||

| Antimicrobiano | ||

| Antibloqueo | ||

| Otras Funciones (Agentes Antiespumantes, Humectación, Reología) | ||

| Por Aplicación | Alimentos y Bebidas | |

| Industrial | ||

| Atención Médica | ||

| Bienes de Consumo | ||

| Otras Aplicaciones (Nutracéuticos, etc.) | ||

| Por Material de Sustrato | Películas Plásticas | |

| Papel y Cartón | ||

| Latas de Metal | ||

| Vidrio | ||

| Películas de Biopolímero | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de Aditivos para Recubrimientos de Embalaje para 2031?

Se prevé que alcance USD 1,15 mil millones, respaldado por un CAGR del 4,99% entre 2026-2031.

¿Qué región lidera tanto en cuota como en crecimiento en este mercado?

Asia-Pacífico posee una cuota del 39,51% en 2025 y registra el CAGR más alto del 5,46% hasta 2031.

¿Por qué las formulaciones base agua están ganando terreno tan rápidamente?

Los estrictos límites de COV y los objetivos de sostenibilidad de las marcas favorecen los sistemas base agua que ahora ofrecen un rendimiento comparable de deslizamiento, barrera e imprimibilidad.

¿Qué categoría de aditivo funcional se está expandiendo más rápidamente?

Los aditivos antimicrobianos, impulsados por una mayor conciencia de higiene y la demanda de embalaje para atención médica, están avanzando a un CAGR del 5,64%.

¿Cómo están alterando las regulaciones sobre PFAS el desarrollo de productos?

La eliminación progresiva obliga a los proveedores a crear químicas de deslizamiento y liberación no fluoradas, recompensando a las empresas con sólidos recursos de I+D.

Última actualización de la página el: