Tamaño y participación del mercado de aditivos de recubrimiento antiespumante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

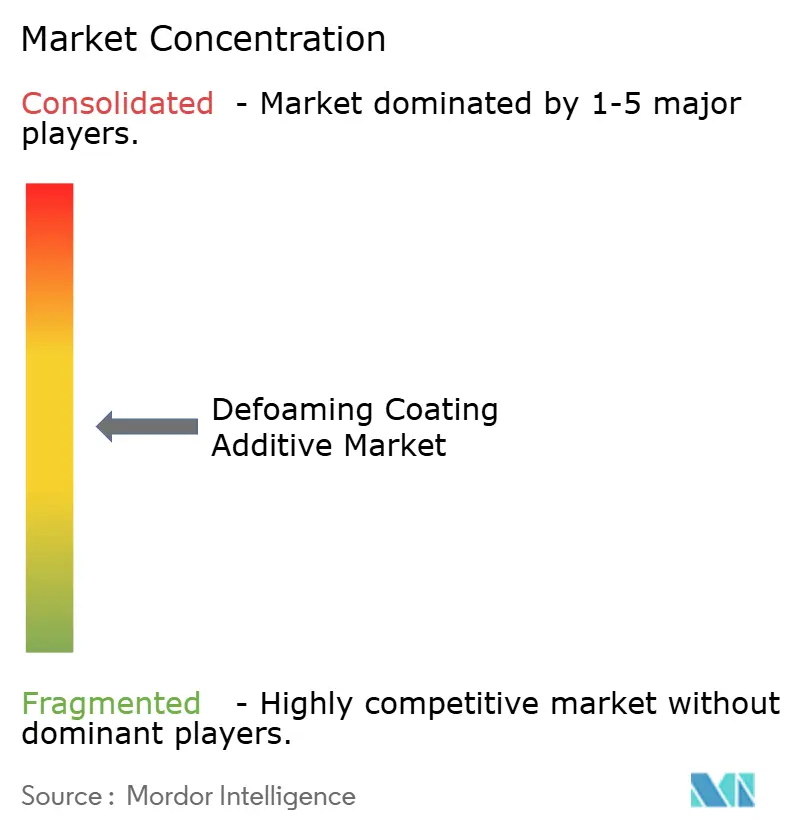

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aditivos de recubrimiento antiespumante por Mordor Intelligence

El tamaño del mercado de aditivos de recubrimiento antiespumante en 2026 se estima en USD 2,12 mil millones, creciendo desde el valor de 2025 de USD 2,03 mil millones, con proyecciones para 2031 que muestran USD 2,61 mil millones, creciendo a una CAGR del 4,32% durante el período 2026-2031. Un desplazamiento sostenido hacia formulaciones a base de agua con bajo contenido de COV es el motor principal de esta expansión, con químicas avanzadas de antiespumantes que garantizan la integridad de la película en líneas arquitectónicas, automotrices e industriales. Asia-Pacífico sigue siendo el ancla de demanda para el mercado de aditivos de recubrimiento antiespumante, ya que la actividad de construcción a gran escala y la producción de vehículos aceleran la adopción de aditivos. Los proveedores continúan ampliando sus líneas de productos en torno a emulsiones de silicona, polímeros de base biológica y polvos libres de COV, asegurando así la resiliencia frente a la volatilidad de las materias primas. En cuanto a las oportunidades, la impresión digital de decoración, los recubrimientos de componentes de baterías y los sistemas de pulverización de alto espesor generan nuevos volúmenes y márgenes, incluso cuando los clientes sensibles al precio exigen alternativas de costo estable a los aceites de silicona tradicionales.

Conclusiones clave del informe

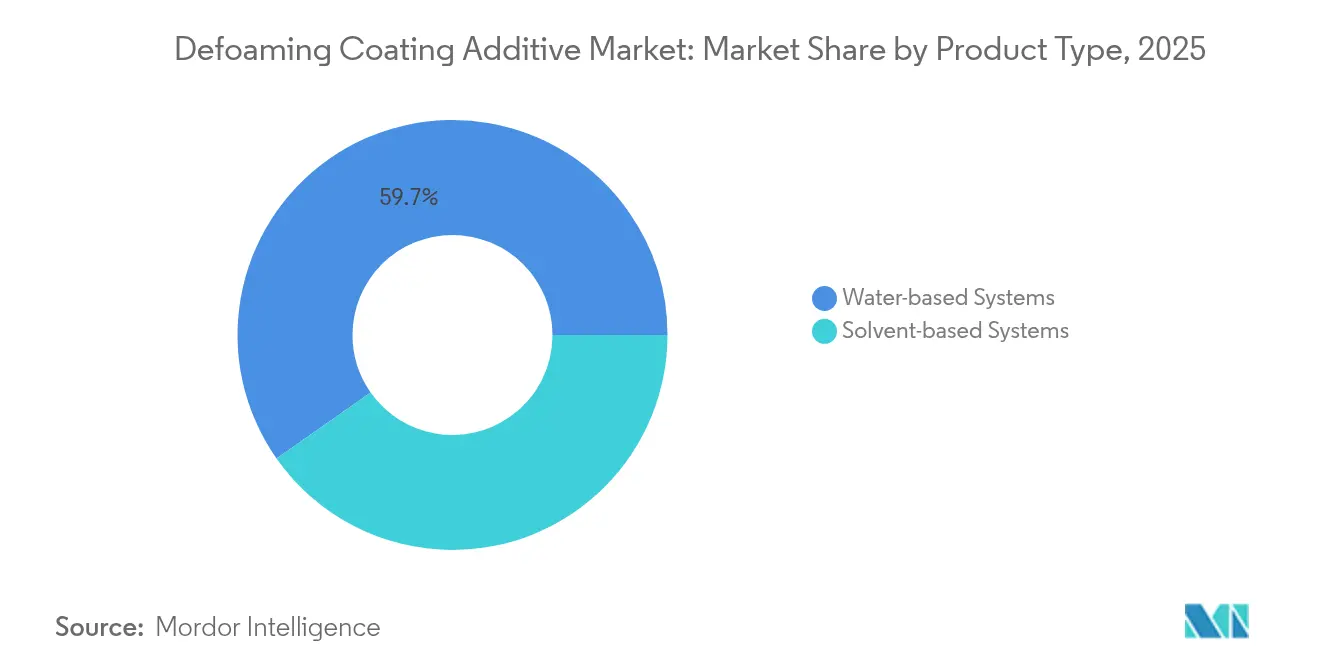

- Por tipo de producto, los sistemas a base de agua representaron el 59,74% de la participación del mercado de aditivos de recubrimiento antiespumante en 2025, mientras que se proyecta que este subsegmento registre una CAGR del 5,18% hasta 2031.

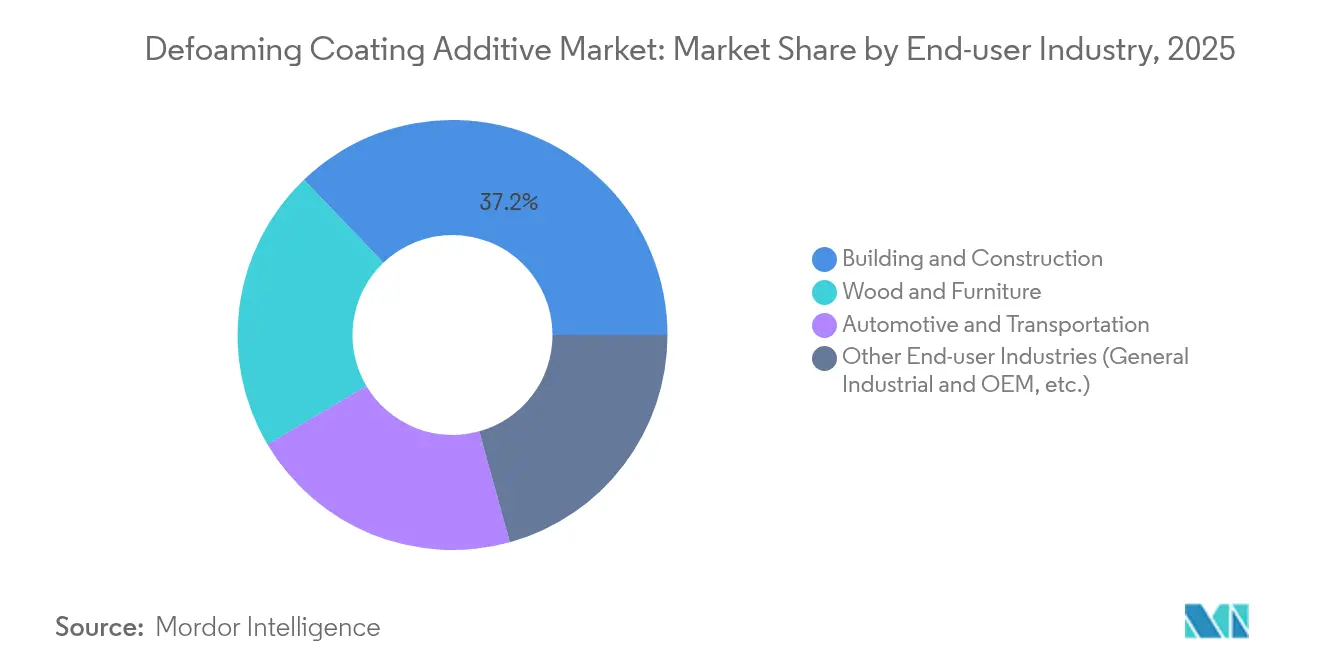

- Por industria de usuario final, la construcción y edificación representó el 37,15% del tamaño del mercado de aditivos de recubrimiento antiespumante en 2025, mientras que madera y mobiliario es la categoría de más rápido crecimiento con una CAGR del 5,02% hasta 2031.

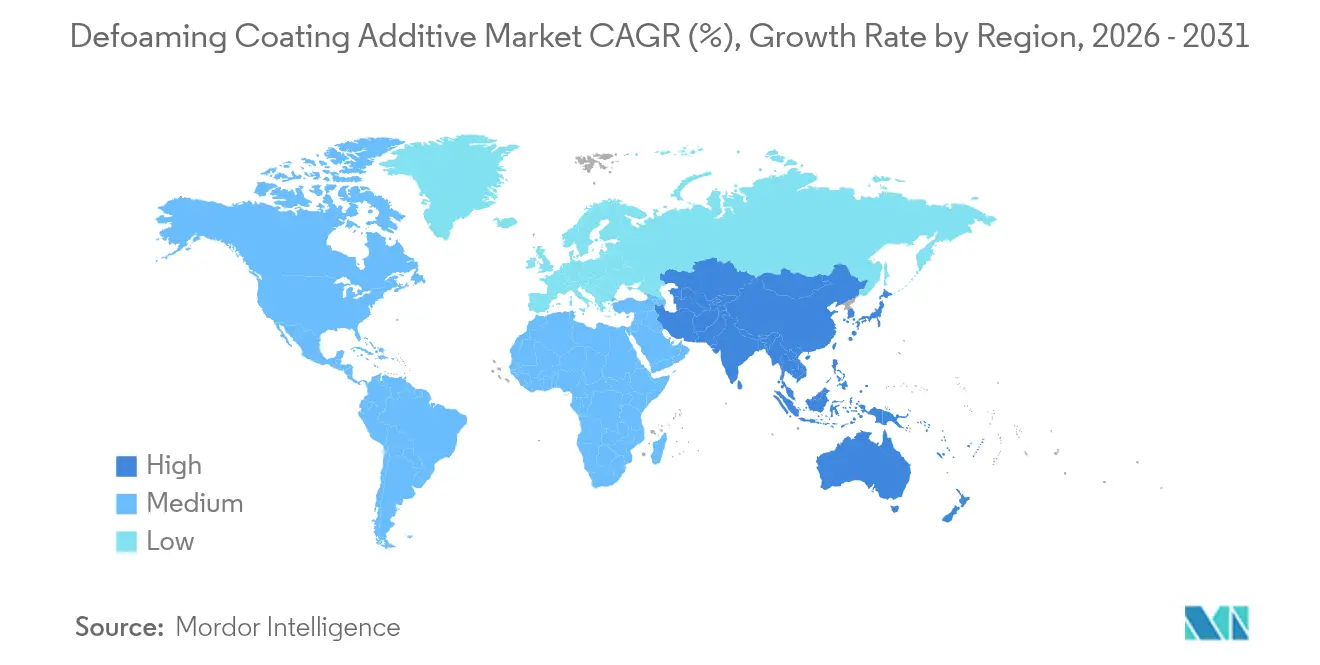

- Por geografía, Asia-Pacífico dominó con una participación de ingresos del 44,10% en 2025; se prevé que la región se expanda a una CAGR del 5,03% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de aditivos de recubrimiento antiespumante

Análisis de impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de recubrimientos para construcción | 1.2% | Global, con concentración en Asia-Pacífico y Medio Oriente | Mediano plazo (2-4 años) |

| Creciente requisito en recubrimientos automotrices | 0.8% | América del Norte, Europa, mercados centrales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la producción de madera y mobiliario | 0.6% | Asia-Pacífico, América del Norte, con desbordamiento hacia Europa | Mediano plazo (2-4 años) |

| Auge en líneas de impresión digital de decoración | 0.4% | Europa, América del Norte, con adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del uso en aplicaciones industriales | 0.3% | Global, con énfasis en centros de manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de recubrimientos para construcción

La rápida urbanización y la renovación de infraestructuras elevan los requisitos de control de espuma para acabados arquitectónicos en todo el mundo. Los sistemas de aplicación por pulverización de alto espesor son ahora habituales en fachadas comerciales y estructuras civiles, aunque incluso el atrapamiento mínimo de microaire compromete la adherencia y la durabilidad a largo plazo. El impulso hacia pinturas con bajo contenido de COV intensifica el desafío técnico, ya que las formulaciones ricas en agua atrapan más aire que sus predecesoras a base de solvente. BASF incrementó su producción de aditivos en Nankín en 2024 para suministrar antiespumantes compatibles con agua que resuelven estos problemas. Las economías emergentes, lideradas por China, India e Indonesia, continúan poniendo en marcha proyectos de vivienda masiva, corredores de transporte y parques industriales, generando una demanda sostenida de antiespumantes de alta eficiencia capaces de mantener la uniformidad del brillo en sustratos de concreto, metal y materiales compuestos.

Creciente requisito en recubrimientos automotrices

Las plataformas de vehículos eléctricos, los sustratos ligeros y los sistemas de pintura multicapa crean nuevos puntos de presión en el control de espuma. Las líneas modernas de imprimación-surfacer operan a velocidades de línea elevadas, donde el aire dispersado incorrectamente provoca defectos de cráter, poros y ampollas. El ADDITOL VXL 4951 N a base de solvente de Allnex ilustra cómo el mercado de aditivos de recubrimiento antiespumante ahora ofrece control de tensión superficial de rango estrecho para evitar la neblina sin riesgos de transferencia de impresión de silicona. Las carcasas de baterías, los componentes de motores eléctricos y las pastas de electrodos presentan nichos adicionales que requieren fórmulas sin silicona para zonas sensibles al voltaje, lo que lleva a los fabricantes de equipos originales (OEM) a establecer contratos de suministro a largo plazo con proveedores de aditivos capaces de certificar la limpieza.

Expansión de la producción de madera y mobiliario

Los consumidores prefieren madera de origen sostenible y acabados a base de agua de bajo olor para gabinetes y pisos. Sin embargo, la veta de la madera absorbe aire durante el recubrimiento con rodillo y al vacío, lo que obliga a los operadores a dosificar los antiespumantes con precisión. La investigación sobre poliuretano-acrilato curado por UV confirma que las cargas optimizadas de antiespumante a 120 g/m² proporcionan mayor brillo y resistencia al rayado en paneles de roble, manteniendo los COV por debajo de los umbrales legislativos. Los clústeres de producción asiáticos en torno a Vietnam y Malasia añaden volumen, mientras que los aserraderos de América del Norte apuestan por acabados mate premium que exigen una eliminación más fina de la microespuma. Estas necesidades convergentes explican por qué el mercado de aditivos de recubrimiento antiespumante registra su CAGR segmental más alta en las líneas de madera y mobiliario.

Auge en líneas de impresión digital de decoración

Los cabezales de inyección de tinta de alta resolución aplican patrones decorativos en laminados, paneles de pared y frentes de mobiliario de lujo. Cualquier residuo de espuma en la imprimación o en la capa superior distorsiona la calidad de impresión, provocando bandas o desviación del color. Los impresores europeos migraron hacia recubrimientos protectores a base de agua en línea, requiriendo antiespumantes compatibles con dispersantes de pigmentos y fotoiniciadores. Las marcas que suministran prensas de gran formato colaboran ahora directamente con los formuladores de aditivos para precalificar emulsiones de bajo contenido de silicona que no dejan residuos superficiales. Las oleadas de adopción son visibles en plantas de Turquía, Polonia y la costa de China, asegurando impulsos de crecimiento a corto plazo para antiespumantes de nicho adaptados a las líneas de impresión digital de decoración.

Análisis de impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del aceite de silicona | -0.5% | Global, con impacto particular en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Auge de los recubrimientos en polvo curados por UV | -0.3% | Europa, América del Norte, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Límites más estrictos de migración en contacto con alimentos | -0.2% | Europa, América del Norte, con repercusión regulatoria a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del aceite de silicona

Las cadenas de suministro reducidas, las especificaciones de pureza y la síntesis de alto consumo energético elevan periódicamente los costos del aceite de silicona, desestabilizando a los formuladores que dependen de este material como piedra angular de los antiespumantes de alta eficiencia. Los fabricantes de recubrimientos que operan con márgenes estrechos, en particular en el Sudeste Asiático, recurren a alternativas de aceite mineral o polímero de menor precio a pesar de las pequeñas concesiones en rendimiento. El BYK-1642 sin silicona de BYK atiende a este segmento orientado al presupuesto, proporcionando al mismo tiempo a los proveedores de aditivos una cobertura frente a los picos de precio.

Límites más estrictos de migración en contacto con alimentos

Los organismos reguladores de América del Norte y Europa endurecen los límites de extracción de determinadas químicas de antiespumantes, como el polietilenglicol. En paralelo, el reglamento REACH clasifica determinadas siliconas cíclicas como sustancias extremadamente preocupantes, restringiendo su uso en recubrimientos de envases que contactan con alimentos[1]Gobierno de los Estados Unidos, "21 C.F.R. Subparte C—Recubrimientos, películas y sustancias relacionadas", law.justia.com. Los proveedores de aditivos deben rediseñar sus carteras en torno a siliconas de mayor peso molecular o polímeros de origen biológico, incurriendo en mayores gastos de investigación y desarrollo que pueden trasladarse a los clientes como primas de precio, frenando así la adopción en plantas de conversión centradas en el costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas a base de agua impulsan la transición hacia la sostenibilidad

Las químicas a base de agua aseguraron el 59,74% del mercado de aditivos de recubrimiento antiespumante en 2025 y se prevé que avancen a una CAGR del 5,18% hasta 2031, a medida que los formuladores persiguen arquitecturas conformes con los límites de COV. Las emulsiones de silicona siguen siendo la clase de referencia, combinando una rápida ruptura de microburbujas con un riesgo mínimo de defectos superficiales incluso a dosis inferiores al 0,2%. Mientras tanto, el impulso por el etiquetado sin silicona estimula las microemulsiones de polímero derivadas de aceites vegetales. El ADDITOL VXW 4926 de base biológica de Allnex ejemplifica esta dirección, ofreciendo un control equivalente de la tensión superficial dinámica sin activar auditorías de sustancias de preocupación.

Los envases a base de solvente persisten donde la resistencia extrema a la humedad o los ciclos de cocción a alta temperatura hacen del agua una fuente de problemas. Los recubrimientos superiores marinos, los revestimientos de plantas químicas y las líneas especiales de acabado en chapa siguen eligiendo portadores de alto punto de inflamación combinados con antiespumantes de silicona-poliacrilato que resisten programas de curado a 200 °C. Los antiespumantes en formato polvo, como el BYK-1693 SD, sirven a los clientes que migran a pinturas en polvo de flujo cero sin COV. Estos gránulos contienen un 54% de biocarbono e ilustran cómo el mercado de aditivos de recubrimiento antiespumante combina sostenibilidad y conveniencia de proceso sin sacrificar la eficacia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por industria de usuario final: la construcción lidera mientras la madera y el mobiliario se aceleran

La construcción retuvo una participación del 37,15% en el mercado de aditivos de recubrimiento antiespumante en 2025, impulsada por el desarrollo de infraestructuras en las megaciudades de Asia-Pacífico y los ciclos de renovación en las economías occidentales. El segmento favorece los muros elastoméricos de alto espesor y las emulsiones exteriores de bajo brillo que dependen de los antiespumantes para evitar poros en mampostería porosa. Los constructores ahora especifican acabados sin defectos para minimizar las reclamaciones posventa, lo que incentiva a los fabricantes de pinturas a exigir mayor calidad a los aditivos.

Madera y mobiliario ocupa un lugar secundario en términos absolutos de dólares, pero registra la CAGR más alta del 5,02%, reflejando el cambio del consumidor hacia decoración de madera ecológica en hogares de todo el mundo. Los recubrimientos transparentes curables por UV en gabinetes y pisos demandan antiespumantes ultrarrápidos para soportar tiempos de evaporación por debajo de 60 segundos, garantizando alta productividad en líneas automatizadas. Los sectores automotriz e industrial general proporcionan un volumen de base estable, protegiendo a los proveedores de las oscilaciones cíclicas en vivienda y mobiliario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Asia-Pacífico capturó el 44,10% del mercado de aditivos de recubrimiento antiespumante en 2025, impulsada por la expansión de la construcción y los clústeres de ensamblaje de vehículos en China, India y el bloque de la ASEAN. La CAGR regional del 5,03% refleja proyectos de ciudades inteligentes financiados por los gobiernos, nuevos corredores de metro y mandatos agresivos de producción de vehículos eléctricos. Los productores multinacionales operan sitios integrados tipo Verbund y empresas conjuntas locales para reducir los costos logísticos y satisfacer las auditorías de cumplimiento específicas de cada país.

La modernización federal de infraestructuras, las inversiones en plantas de baterías y la demanda resiliente de vivienda mantienen las fábricas de recubrimientos operando cerca de su capacidad en América del Norte. La presión regulatoria contra los PFAS impulsa la transición desde antiespumantes fluorados hacia familias de base silicónica o biológica, lo que lleva a los formuladores a acelerar las nuevas calificaciones de productos. Europa mantiene un tono regulatorio similar, complicado aún más por la inclusión de siliconas cíclicas adicionales en la lista de candidatos del reglamento REACH en 2025, lo que impulsa a los proveedores de aditivos a comercializar líneas libres de PFAS y libres de siloxanos cíclicos.

América del Sur, y Medio Oriente y África representan conjuntamente una porción menor pero creciente del mercado de aditivos de recubrimiento antiespumante. El estímulo a la construcción en Brasil y los gigaproyectos de Arabia Saudita atraen recubrimientos avanzados a base de agua que no toleran la espuma. Los productores de recubrimientos en estas regiones a menudo licencian tecnología europea, integrando antiespumantes procedentes de grandes empresas globales hasta que la capacidad local madure. Estas dinámicas se traducen en trayectorias de crecimiento superiores a la media, aunque desde una base comparativamente baja.

Panorama competitivo

El mercado de aditivos de recubrimiento antiespumante está moderadamente fragmentado. Los grandes operadores establecidos disponen de capacidad integrada de silicona, plantas piloto y laboratorios de aplicación que acortan el tiempo desde el concepto hasta la aprobación del cliente. Los competidores de nivel medio se diferencian mediante servicio local, mezclas de aceite mineral competitivas en costos y afirmaciones de nicho como el cumplimiento en contacto con alimentos. Los productores chinos aprovechan la escala y la proximidad a los compradores de Asia-Pacífico, aunque su alcance exportador a veces está limitado por las brechas regulatorias occidentales. Las hojas de ruta de productos se centran en la certificación libre de PFAS, la divulgación del contenido de carbono biogénico y el aprovisionamiento de materias primas circulares.

Líderes de la industria de aditivos de recubrimiento antiespumante

Dow

Evonik Industries AG

Arkema

ALTANA

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: BYK, una subsidiaria de ALTANA, presentó BYK-1693 SD y una serie de antiespumantes libres de PFAS para recubrimientos en ECS 2025, reforzando su oferta sostenible.

- Abril de 2024: Evonik Industries AG lanzó TEGO Foamex 8051, ampliando su línea de siloxanos de aditivos antiespumantes para pinturas de decoración a base de agua.

Alcance del informe del mercado global de aditivos de recubrimiento antiespumante

El informe del mercado de aditivos de recubrimiento antiespumante incluye:

| Sistemas a base de agua | Silicona |

| Emulsión | |

| Polímero | |

| Polvo | |

| Otros | |

| Sistemas a base de solvente | Polímero |

| Silicona |

| Construcción y edificación |

| Automotriz y transporte |

| Madera y mobiliario |

| Otras industrias de usuario final (industrial general y OEM, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Tipo de producto | Sistemas a base de agua | Silicona |

| Emulsión | ||

| Polímero | ||

| Polvo | ||

| Otros | ||

| Sistemas a base de solvente | Polímero | |

| Silicona | ||

| Industria de usuario final | Construcción y edificación | |

| Automotriz y transporte | ||

| Madera y mobiliario | ||

| Otras industrias de usuario final (industrial general y OEM, etc.) | ||

| Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de aditivos de recubrimiento antiespumante en 2026?

El mercado está valorado en USD 2,12 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta (CAGR) se prevé para el mercado hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 4,32%, alcanzando USD 2,61 mil millones en 2031.

¿Qué tipo de producto tiene actualmente la mayor participación?

Los sistemas antiespumantes a base de agua representan el 59,74% de los ingresos globales.

¿Qué industria de uso final se expande más rápidamente?

Los recubrimientos para madera y mobiliario lideran el crecimiento con una CAGR del 5,02% hasta 2031.

¿Qué región contribuye con la mayor demanda?

Asia-Pacífico domina con una participación de mercado del 44,10%, respaldada por la actividad continua en construcción y automotriz.

Última actualización de la página el: