Tamaño y Cuota del Mercado de Sistemas de Automatización de Alimentadores de Distribución

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Automatización de Alimentadores de Distribución por Mordor Intelligence

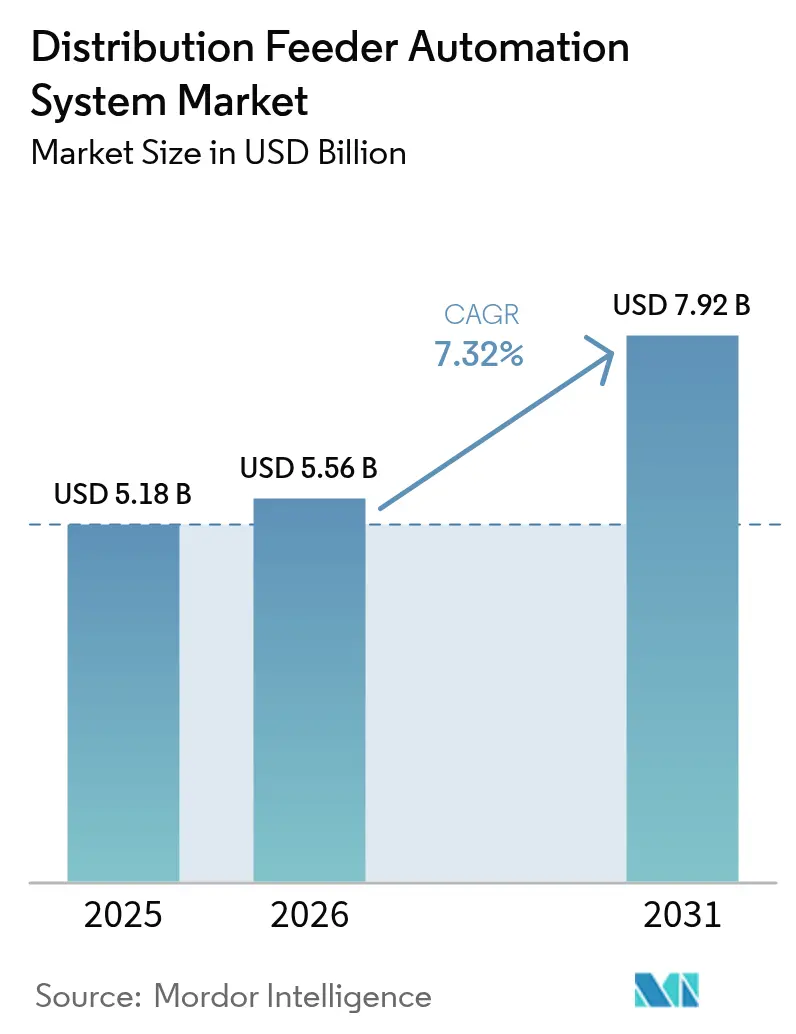

Se espera que el tamaño del Mercado de Sistemas de Automatización de Alimentadores de Distribución crezca de USD 5,18 mil millones en 2025 a USD 5,56 mil millones en 2026, y se prevé que alcance USD 7,92 mil millones en 2031 a una CAGR del 7,32% durante el período 2026-2031.

Los mandatos regulatorios que obligan a las empresas de servicios públicos a modernizar activos envejecidos, la ventaja de costos de los análisis de predicción de fallos impulsados por IA y el financiamiento público sin precedentes para redes eléctricas resilientes al clima se combinan para generar una demanda sostenida. América del Norte sigue siendo el líder en ingresos, aunque la tasa de expansión de dos dígitos de Asia-Pacífico indica un inminente reequilibrio geográfico. Las empresas de servicios públicos priorizan cada vez más soluciones centradas en software que amplían el valor del hardware instalado, mientras que un auge de fusiones entre distribuidores eléctricos indica que la escala y la integración tecnológica ahora dictan la ventaja competitiva.

Conclusiones Clave del Informe

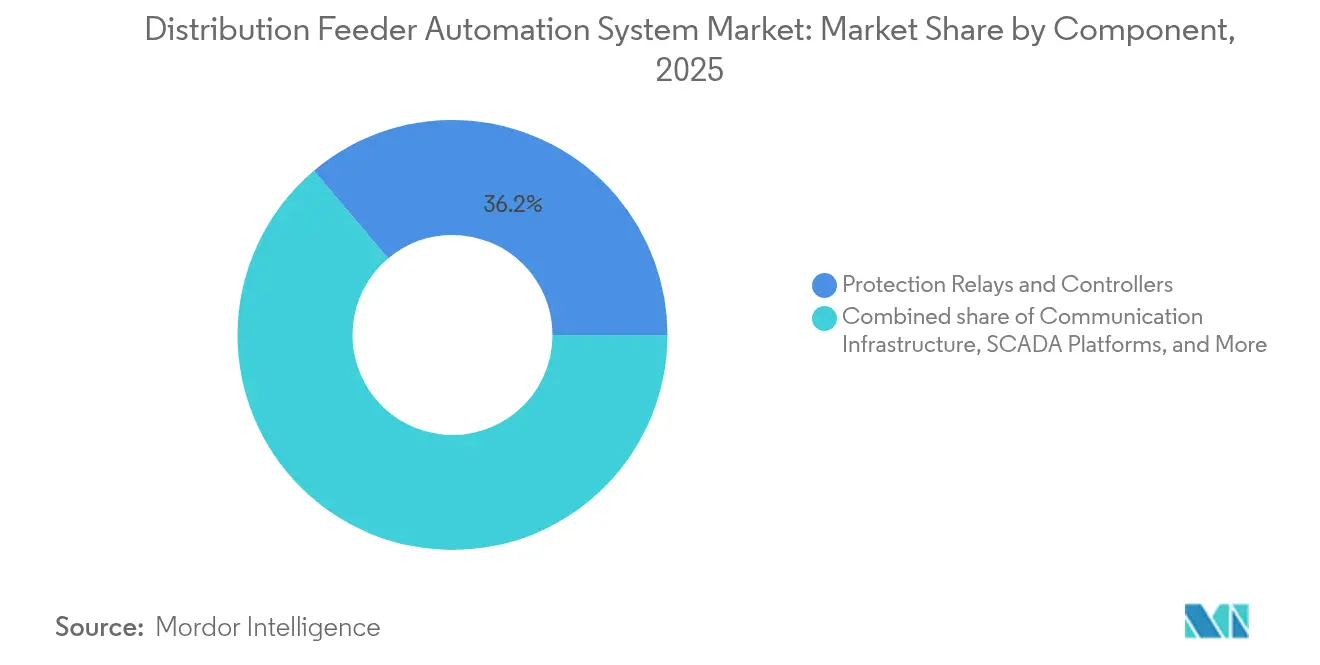

- Por componente, los relés de protección y controladores representaron una cuota de mercado del 36,15% del sistema de automatización de alimentadores de distribución en 2025; se proyecta que la infraestructura de comunicaciones se expandirá a una CAGR del 10,6% hasta 2031.

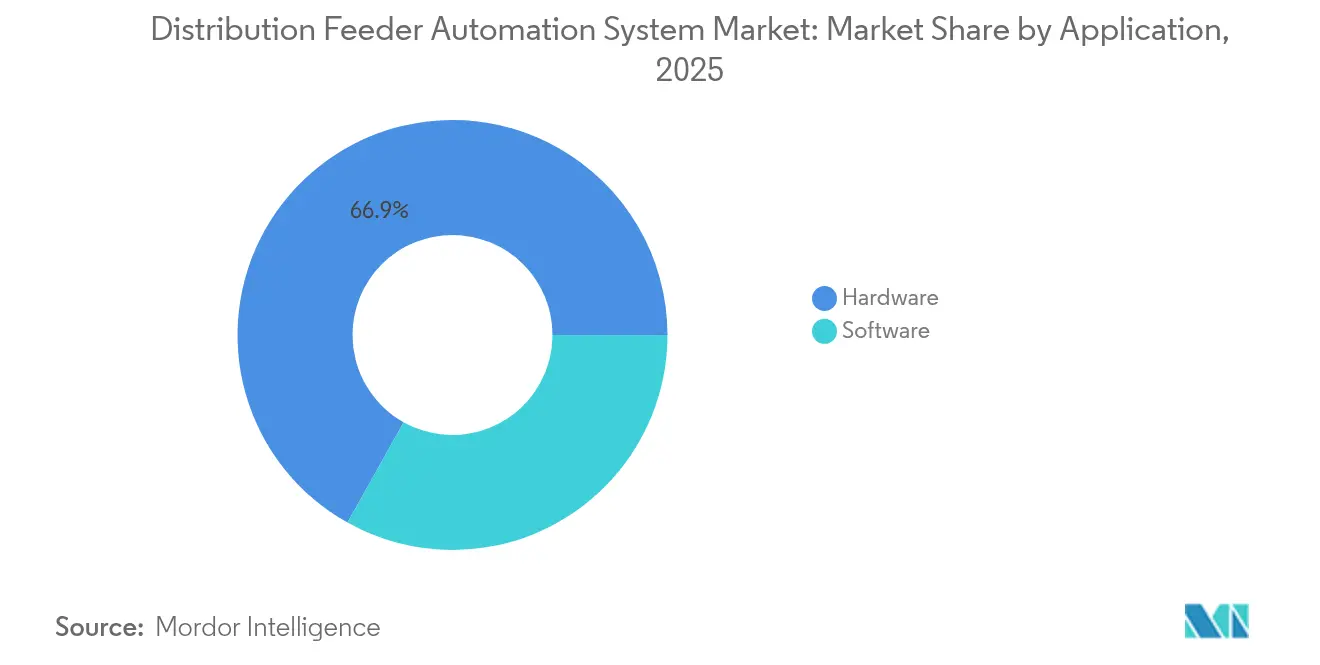

- Por aplicación, el hardware representó el 66,88% del tamaño del mercado de sistemas de automatización de alimentadores de distribución en 2025, mientras que se proyecta que las soluciones de software avanzarán a una CAGR del 9,6% hasta 2031.

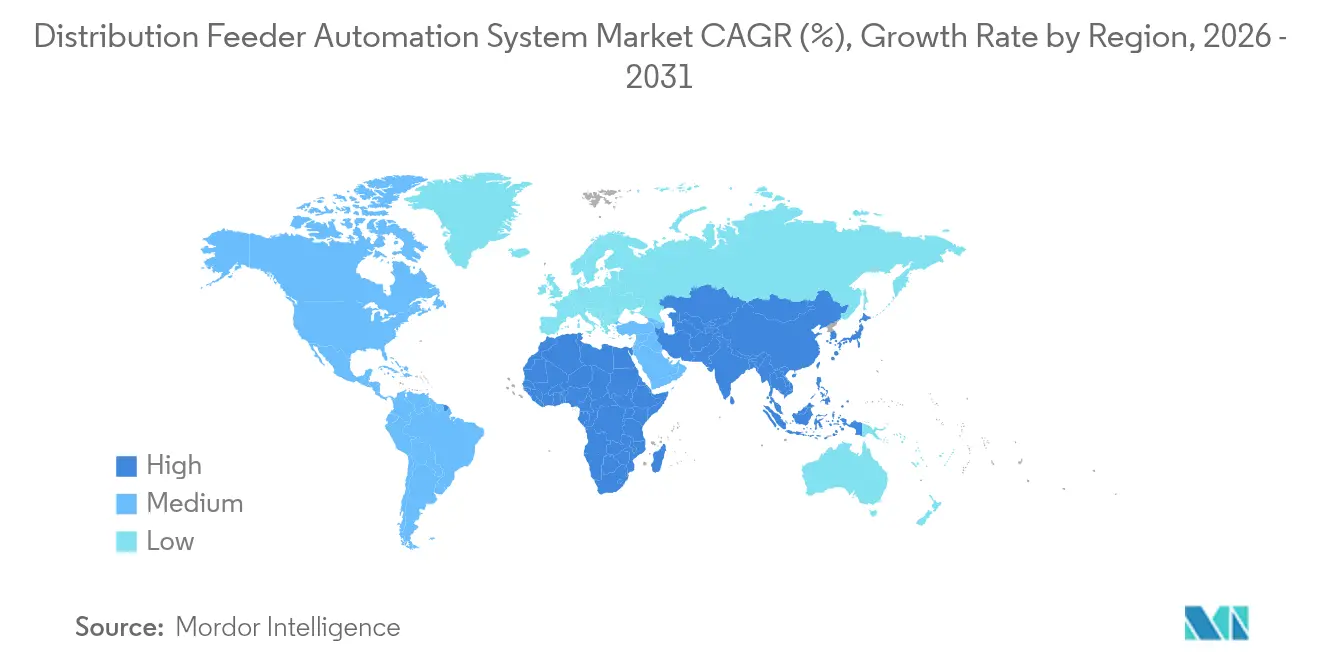

- Por geografía, América del Norte lideró con una cuota de ingresos del 31,75% en 2025, mientras que se pronostica que la región Asia-Pacífico registrará el crecimiento más rápido, con una CAGR del 10,1% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Automatización de Alimentadores de Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de modernización acelerada de redes eléctricas | +1.8% | América del Norte, UE, APAC emergente | Mediano plazo (2-4 años) |

| Mayor penetración de generación distribuida (GD) | +1.5% | APAC y América del Norte | Largo plazo (≥ 4 años) |

| Ciclos de reemplazo de infraestructura de alimentadores envejecida | +1.2% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Programas de modernización de subestaciones digitales liderados por empresas de servicios públicos (convergencia OT-IT) | +1.0% | Mercados desarrollados a nivel global | Mediano plazo (2-4 años) |

| Auge en fondos de inversión en redes eléctricas resilientes al clima | +0.9% | Regiones vulnerables al clima | Corto plazo (≤ 2 años) |

| Adopción de análisis de predicción de fallos impulsados por IA | +0.7% | América del Norte, UE, APAC en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Modernización Acelerada de Redes Eléctricas

Los programas federales y multilaterales canalizan ahora sumas récord hacia la resiliencia de las redes eléctricas, proporcionando a las empresas de servicios públicos certeza presupuestaria para invertir en proyectos de sistemas de automatización de alimentadores de distribución. El programa de Subsidios de Fórmula para Resiliencia de Redes Eléctricas para Estados y Tribus de EE. UU. por sí solo desembolsó USD 1.300 millones en 2024 para reforzar las redes de distribución frente a condiciones meteorológicas extremas.[1]Departamento de Energía de EE. UU., "Subsidios de Fórmula para Resiliencia de Redes Eléctricas para Estados y Tribus," energy.gov Las empresas de servicios públicos europeas enfrentan objetivos de descarbonización vinculantes que requieren que el gasto anual en distribución se duplique hasta alcanzar los EUR 67 mil millones (USD 73.700 millones) para 2050.[2]Eurelectric, "El sector eléctrico acelera la inversión en redes de distribución," eurelectric.org Los adoptantes tempranos en ambas regiones demuestran menos interrupciones del suministro y menores costos operativos, lo que motiva a sus pares rezagados a acelerar las adquisiciones. El gasto obligatorio se traduce en visibilidad de ingresos plurianuales para los proveedores y reduce las opciones de diferimiento de las empresas de servicios públicos. Los proveedores de hardware que integran análisis de software tienen más probabilidades de calificar para financiación competitiva, ya que los reguladores miden cada vez más los resultados en materia de fiabilidad.

Mayor Penetración de Generación Distribuida (GD)

La energía solar, eólica y el almacenamiento detrás del medidor están convirtiendo los circuitos de distribución anteriormente pasivos en redes dinámicas y bidireccionales. California proyecta USD 4.280 millones en ahorros anuales para las empresas de servicios públicos una vez que su Sistema de Gestión Integrada de Generación Distribuida se implante a nivel estatal.[3]Comisión de Energía de California, "Análisis de Ahorros del Sistema de Gestión Integrada de Generación Distribuida," energy.ca.gov La variabilidad de la producción de generación distribuida obliga a las empresas de servicios públicos a adoptar algoritmos avanzados de coordinación que la automatización convencional no puede manejar. Como resultado, los programadores basados en software y los optimizadores en tiempo real ganan terreno en el mercado de sistemas de automatización de alimentadores de distribución. Los proveedores capaces de orquestar simultáneamente miles de inversores obtienen contratos en regiones con alta penetración solar, mientras que los proveedores exclusivamente de hardware se enfrentan al riesgo de convertirse en commodities.

Ciclos de Reemplazo de Infraestructura de Alimentadores Envejecida

Los activos de distribución en los Estados Unidos tienen una vida útil media de 40 años, y más de 79.000 subestaciones requieren modernización para respaldar las operaciones digitales. Las empresas de servicios públicos ahora combinan la renovación de activos con mejoras de automatización para evitar consolidar otro ciclo de varias décadas de funcionalidad limitada. El programa de USD 1.420 millones de FirstEnergy en Pensilvania ejemplifica esta estrategia de agrupación, con gasto en recicladores automáticos y medición avanzada que ocurre de manera concurrente con los reemplazos de conductores. La demanda de reemplazo concentrada en economías desarrolladas plantea la perspectiva de cuellos de botella en el suministro, lo que favorece a los proveedores que ya han ampliado su capacidad de producción.

Programas de Modernización de Subestaciones Digitales Liderados por Empresas de Servicios Públicos (Convergencia OT-IT)

Las subestaciones que alojaban dispositivos de protección aislados ahora operan como centros de datos que alimentan plataformas de análisis empresarial. Los ingresos globales de subestaciones digitales aumentaron de USD 7.300 millones en 2023 a USD 8.030 millones en 2024. La norma IEC 61850 permite la interoperabilidad plug-and-play; sin embargo, las implementaciones pueden añadir complejidad en materia de ciberseguridad, lo que incrementa los costos del proyecto hasta en un 30% si no se gestionan eficazmente. Los proveedores de automatización con experiencia integrada en seguridad obtienen una prima porque las empresas de servicios públicos no pueden permitirse ventanas de vulnerabilidad prolongadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de interoperabilidad entre protocolos heredados | -1.2% | América del Norte | Mediano plazo (2-4 años) |

| Alto gasto de capital para la automatización de alimentadores rurales | -0.8% | Economías en desarrollo | Largo plazo (≥ 4 años) |

| Responsabilidad en ciberseguridad y costos de cumplimiento | -0.6% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Ciclos de adquisición prolongados de empresas de servicios públicos en economías en desarrollo | -0.4% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Interoperabilidad entre Protocolos Heredados

Las empresas de servicios públicos frecuentemente operan los protocolos DNP3, IEC 61850 y protocolos propietarios en el mismo circuito, lo que duplica el gasto en integración de sistemas y ralentiza los despliegues. Las redes eléctricas de América del Norte son las más afectadas debido a la dependencia histórica del protocolo DNP3, lo que complica la migración. Las brechas de compatibilidad aumentan el bloqueo del proveedor e impiden que el mercado de sistemas de automatización de alimentadores de distribución alcance una licitación competitiva plena, añadiendo hasta 20 meses a los plazos medios de los proyectos.

Alto Gasto de Capital para la Automatización de Alimentadores Rurales

La baja densidad de clientes eleva los costos por medidor por encima de los niveles de referencia urbanos hasta en un 60%. El programa de modernización rural de Ameren Missouri requirió soluciones de radio personalizadas que consumieron casi la mitad de los presupuestos totales del proyecto. La recuperación de costos a través de tarifas es políticamente difícil, por lo que algunas empresas de servicios públicos difieren la automatización rural hasta que los precios unitarios disminuyan o se disponga de subvenciones externas. Los proveedores de tecnología que ofrecen dispositivos modulares de bajo mantenimiento están mejor posicionados para cerrar la brecha de viabilidad en zonas rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Infraestructura de Comunicaciones Impulsa la Revolución de la Conectividad

Los relés de protección y controladores representaron el 36,15% del tamaño del mercado en 2025, mientras que se prevé que la infraestructura de comunicaciones crezca a una CAGR del 10,6% hasta 2031. Las empresas de servicios públicos consideran cada vez más el ancho de banda y la latencia como palancas estratégicas que permiten cubrir circuitos sin desencadenar grandes gastos de capital, aprovechando así el potencial de las aplicaciones de software. Las carteras de LTE privada y radio en malla de Hitachi Energy ilustran cómo las redes dedicadas garantizan un rendimiento determinístico incluso durante eventos de interrupción masiva. Paralelamente, los pilotos de 5G de Honeywell y Verizon validan que las redes públicas pueden transportar de forma segura el tráfico de supervisión a escala. El campo competitivo abarca, por tanto, a operadores de telecomunicaciones, especialistas en comunicaciones inalámbricas industriales y fabricantes de equipos originales de automatización tradicionales que compiten por integrar la conectividad con los dispositivos de borde.

A pesar de la demanda sostenida de relés vinculada a los estándares de protección obligatorios, la competencia de precios y los largos ciclos de reemplazo limitan el crecimiento. Los sensores y los dispositivos electrónicos inteligentes se benefician de la caída de los costos unitarios, que permiten a las empresas de servicios públicos cubrir circuitos sin desencadenar grandes aprobaciones de presupuesto de capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Inteligencia del Software Redefine el Dominio del Hardware

El hardware mantuvo una cuota de mercado del 66,88% en el mercado de sistemas de automatización de alimentadores de distribución en 2025, dado que los activos físicos —como recicladores automáticos, seccionalizadores y reguladores de tensión— siguen siendo esenciales. Sin embargo, los ingresos por software se están expandiendo a una CAGR del 9,6%, el doble del ritmo del hardware, a medida que las empresas de servicios públicos pasan del recuento de activos a la inteligencia de activos. La Plataforma One Digital Grid de Schneider Electric afirma reducir los minutos de interrupción en un 40% y acortar las revisiones de interconexión de generación distribuida en un 25% —métricas que los reguladores valoran al aprobar la recuperación de tarifas—. Los precios por suscripción convierten los gastos de capital anteriormente irregulares en gastos operativos predecibles, alineándose con las expectativas de los inversores de flujos de efectivo estables.

La computación en el borde difumina aún más los límites: los dispositivos ahora integran microservicios que filtran datos localmente, reduciendo el tráfico de retorno en un 70% en algunos pilotos. Los proveedores centrados en hardware, por tanto, adquieren o se asocian con desarrolladores de nube para mantener o fortalecer su posición en el mercado. Durante el período de pronóstico, se espera que las empresas de servicios públicos destinen más de un tercio de los nuevos presupuestos de automatización a análisis, ciberseguridad e integración de plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 31,75% de los ingresos globales en 2025, impulsada por los USD 2.200 millones en adjudicaciones de Alianzas para la Resiliencia e Innovación de Redes Eléctricas, que incrementaron los gastos de automatización en 18 estados. Las provincias canadienses añaden impulso a través de inversiones agresivas en mitigación de incendios forestales, mientras que México moderniza sus alimentadores para dar cabida a las exportaciones solares transfronterizas. Los marcos regulatorios que permiten rendimientos basados en el desempeño alientan a las empresas de servicios públicos a implementar diagnósticos de IA y lógica de protección adaptativa con mayor anticipación que en otras regiones.

Asia-Pacífico representa el mercado de sistemas de automatización de alimentadores de distribución de más rápido crecimiento, avanzando a una CAGR del 10,1%, dado que China, India y Japón superan colectivamente el gasto de sus pares en economías desarrolladas. La Red Eléctrica Nacional de China comprometió 600.000 millones de yuanes (USD 84.000 millones) en 2024 para ultra-alta tensión e inteligencia de distribución, superando ampliamente a cualquier programa de un solo país. La cartera de proyectos del sector energético de India, valorada en USD 478.580 millones, junto con 1,25 billones de rupias (USD 15.000 millones) destinados a medidores inteligentes, crea un volumen de pedidos sostenido por al menos cinco años. Mientras tanto, las empresas de servicios públicos japonesas se han comprometido a invertir casi EUR 1 billón (USD 1,1 billones) en el marco del Plan de Transformación Verde para reforzar las redes que respaldan el crecimiento de los centros de datos. Estas ventajas de escala reducen los costos de componentes a nivel global.

Europa mantiene una adopción constante respaldada por directivas climáticas vinculantes. El requisito de duplicar el gasto anual en distribución hasta los EUR 67.000 millones garantiza la demanda incluso si las economías regionales se desaceleran. Proyectos como la colaboración de Hitachi Energy con TransnetBW en Alemania y su expansión de transformadores por € 80 millones en España ponen de manifiesto la confianza de los proveedores. Los pilotos de Clasificación Dinámica de Líneas demuestran que las redes eléctricas pueden ganar entre un 20% y un 40% de capacidad adicional sin necesidad de nuevos conductores, lo que convierte a los sensores avanzados en una opción atractiva para los reguladores con limitaciones presupuestarias.

América del Sur y Oriente Medio y África muestran un potencial emergente; sin embargo, los riesgos cambiarios y los limitados perfiles de crédito soberano ralentizan los despliegues a gran escala. Los incentivos a la fabricación localizada en Brasil y Arabia Saudita tienen como objetivo reducir los costos de equipos hasta en un 25%, mejorando la viabilidad de los proyectos.

Panorama Competitivo

El mercado de sistemas de automatización de alimentadores de distribución está moderadamente fragmentado, con ABB, Schneider Electric y Siemens aprovechando décadas de hardware instalado mientras realizan movimientos decisivos hacia el software en la nube. La consolidación de proveedores se aceleró en 2024, cuando 20 distribuidores eléctricos —11 de los cuales figuran en el Top 100 de Electrical Wholesaling— cambiaron de manos, lo que señala una carrera por el alcance del canal y el control del inventario. La adquisición por parte de ABB de la unidad de conversión de energía de Gamesa Electric añadió 40 GW de base instalada disponible para servicios y profundizó la experiencia en integración de energías renovables. Schneider Electric invirtió USD 700 millones para lanzar su plataforma de IA, apostando a que los análisis consolidarán contratos de servicios a largo plazo. Siemens se alinea con EnergyHub para integrar la gestión de generación distribuida en su stack de automatización, con el objetivo de captar empresas de servicios públicos que buscan responsabilidad de un único proveedor.

Las oportunidades de espacio en blanco se concentran en torno a la IA basada en el borde y la ciberseguridad. Las empresas emergentes que ofrecen detección de vibraciones a nivel de transformador o algoritmos de autocuración de interruptores de alimentadores atraen proyectos piloto de empresas de servicios públicos porque prometen reducciones medibles en las interrupciones sin incurrir en grandes gastos de capital. Las empresas establecidas responden a través de fondos de capital riesgo y participaciones minoritarias, protegiéndose contra la disrupción. Los fabricantes asiáticos compiten principalmente en costo y contenido local, mientras que los compradores globales priorizan la interoperabilidad y las certificaciones de seguridad, lo que limita el riesgo de convertirse en commodities en el corto plazo.

Líderes de la Industria de Sistemas de Automatización de Alimentadores de Distribución

ABB Ltd.

General Electric Company

Schneider Electric SA

Siemens AG

Eaton Corporation Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hitachi Energy ha comprometido USD 250 millones adicionales para ampliar la capacidad de transformadores, creando más de 100 nuevos puestos de trabajo en fabricación nacional.

- Marzo de 2025: Schneider Electric, tras una inversión de USD 700 millones en sus operaciones en EE. UU., presentó la Plataforma One Digital Grid.

- Marzo de 2025: ABB adquirió el negocio de Accesorios de Cableado de Siemens en China, obteniendo acceso a 230 canales de distribución urbana. Esta adquisición forma parte de la estrategia de ABB para ampliar su alcance de mercado y fortalecer su presencia en el sector de edificios inteligentes en China.

- Marzo de 2025: Itron introdujo IntelliFLEX, un sistema de gestión de generación distribuida en el borde de la red que desbloquea un 20% más de capacidad en el alimentador.

Alcance del Informe Global del Mercado de Sistemas de Automatización de Alimentadores de Distribución

El informe del mercado de sistemas de automatización de alimentadores de distribución incluye:

| Relés de Protección y Controladores |

| Sensores y Dispositivos Electrónicos Inteligentes |

| Infraestructura de Comunicaciones |

| Plataformas SCADA/HMI |

| Software |

| Hardware |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Relés de Protección y Controladores | |

| Sensores y Dispositivos Electrónicos Inteligentes | ||

| Infraestructura de Comunicaciones | ||

| Plataformas SCADA/HMI | ||

| Por Aplicación | Software | |

| Hardware | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de automatización de alimentadores de distribución?

El tamaño del mercado de sistemas de automatización de alimentadores de distribución se valora en USD 5.560 millones en 2026 y se proyecta que alcance USD 7.920 millones en 2031.

¿Qué región lidera el mercado actualmente?

América del Norte posee la mayor cuota de ingresos del 31,75%, respaldada por un amplio financiamiento federal para la resiliencia de las redes eléctricas.

¿Qué región está creciendo más rápidamente?

Se prevé que Asia-Pacífico crezca a una CAGR del 10,1% hasta 2031 debido a las masivas inversiones de China, India y Japón.

¿Qué segmento de componentes se está expandiendo con mayor rapidez?

La infraestructura de comunicaciones está creciendo a una CAGR del 10,6%, ya que las empresas de servicios públicos priorizan una conectividad robusta para el intercambio de datos en tiempo real.

¿Cómo abordan las empresas de servicios públicos la infraestructura envejecida?

Combinan programas de reemplazo con mejoras de automatización, ejemplificado por el plan de modernización de USD 1.420 millones de FirstEnergy aprobado en 2024.

¿Por qué el software está ganando cuota en esta industria?

Los análisis impulsados por IA y la inteligencia en el borde ayudan a las empresas de servicios públicos a reducir los minutos de interrupción e integrar la generación distribuida, impulsando la trayectoria de crecimiento del software a una CAGR del 9,6%.

Última actualización de la página el: