Tamaño y Participación del Mercado de Productos de Panadería Orgánica

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

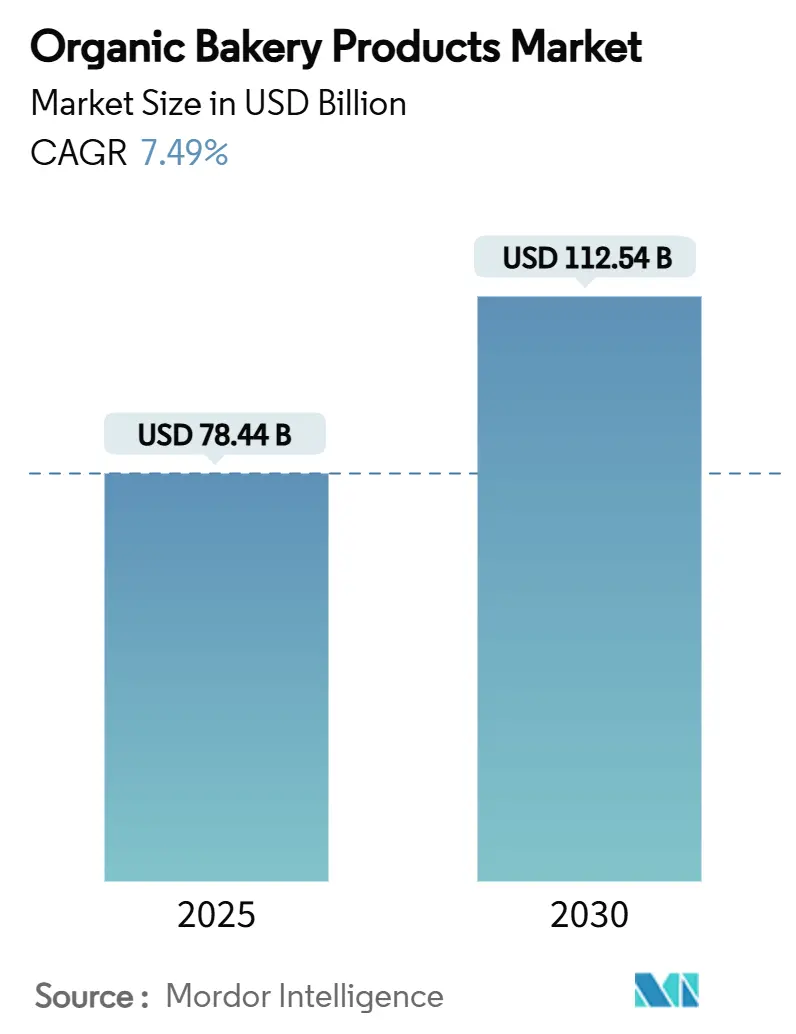

| Tamaño del Mercado (2025) | 78.44 Mil millones de dólares |

| Tamaño del Mercado (2030) | 112.54 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.49% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

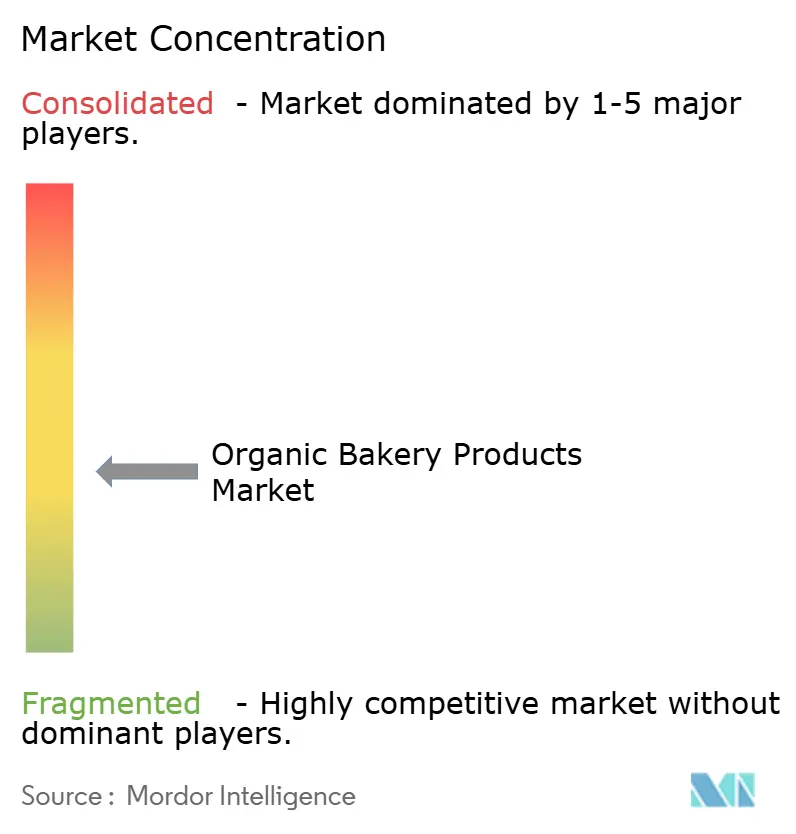

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Panadería Orgánica por Mordor Intelligence

El mercado de productos de panadería orgánica demuestra un sólido potencial de expansión, valorado en un tamaño de mercado de USD 78,44 mil millones en 2025 y proyectado para alcanzar USD 112,54 mil millones en 2030, lo que representa una tasa de crecimiento anual compuesta del 7,49% de CAGR. Esta trayectoria de crecimiento refleja cambios fundamentales en el comportamiento del consumidor hacia patrones de consumo conscientes de la salud, respaldados por marcos regulatorios fortalecidos, incluidos los mandatos de la Ley de Fortalecimiento de la Aplicación Orgánica de 2023 del USDA que mejoran los requisitos de certificación para todos los manejadores de productos orgánicos[1]Fuente: Registro Federal, "Fortalecimiento de la Aplicación Orgánica", federalregister.gov. La expansión del mercado se amplifica aún más por el incremento de las ventas de alimentos orgánicos en línea, con una aceleración continua durante el período de pandemia. Los consumidores buscan productos de panadería libres de aditivos artificiales, pesticidas e ingredientes genéticamente modificados, lo que lleva a los fabricantes a incorporar elementos orgánicos como polvo de hornear orgánico, opciones sin gluten y conservantes naturales. Además, los productos de panadería orgánica están ganando mayor exposición en cafeterías, restaurantes y pasillos de alimentos envasados, lo que amplifica la adopción por parte del consumidor. Una restricción notable para el mercado de panadería orgánica es la volatilidad y el frecuentemente mayor precio de las materias primas, especialmente para los ingredientes orgánicos certificados. En general, se espera que el mercado de productos de panadería orgánica crezca impulsado por la creciente inclinación del consumidor hacia ingredientes saludables y productos de etiqueta limpia.

Conclusiones Clave del Informe

- Por categoría de producto, el pan y los bollos lideraron con el 34,54% de la participación del mercado de productos de panadería orgánica en 2024, mientras que se proyecta que las galletas y pastas crezcan a una CAGR del 8,18% hasta 2030.

- Por forma, los productos frescos/estables en anaquel lideraron con el 91,34% de la participación del mercado de productos de panadería orgánica en 2024, mientras que se proyecta que los congelados crezcan a una CAGR del 7,87% hasta 2030.

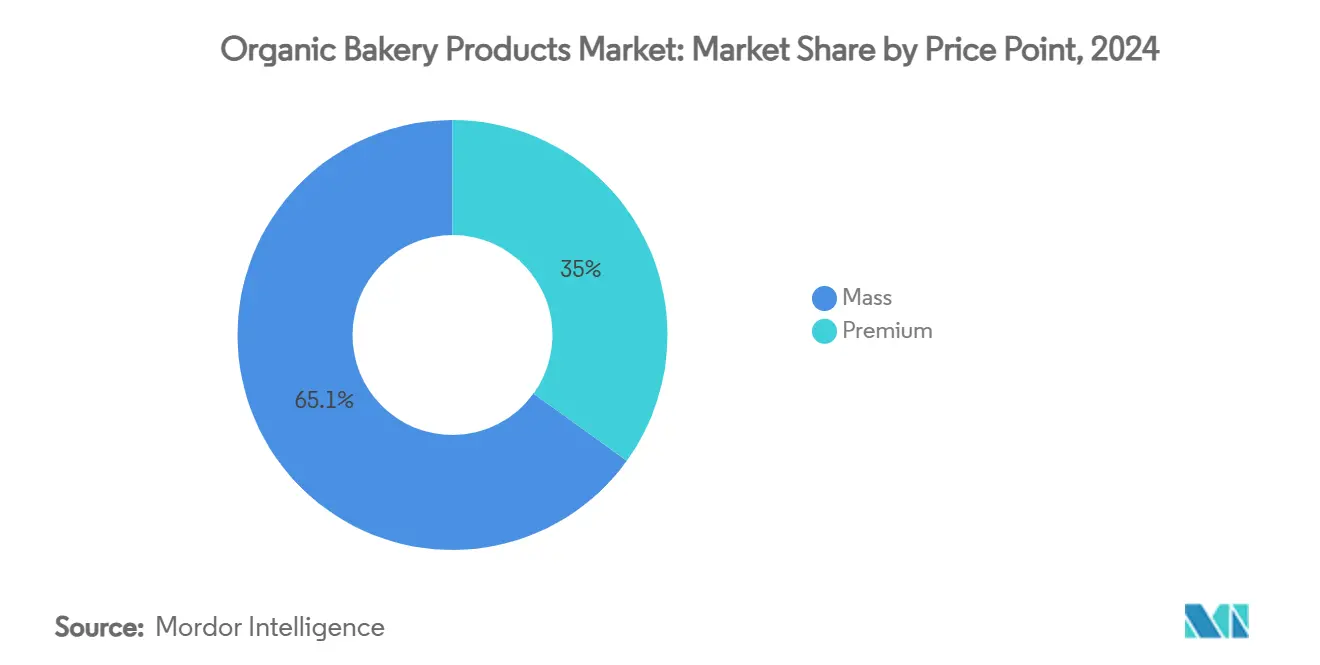

- Por punto de precio, el segmento masivo lideró con el 65,05% de la participación del mercado de productos de panadería orgánica en 2024, mientras que se proyecta que el premium crezca a una CAGR del 7,57% hasta 2030.

- Por canal de distribución, el minorista representó el 78,88% del tamaño del mercado de productos de panadería orgánica en 2024, y se prevé que Horeca/servicio de alimentos se expanda a una CAGR del 9,04% hasta 2030.

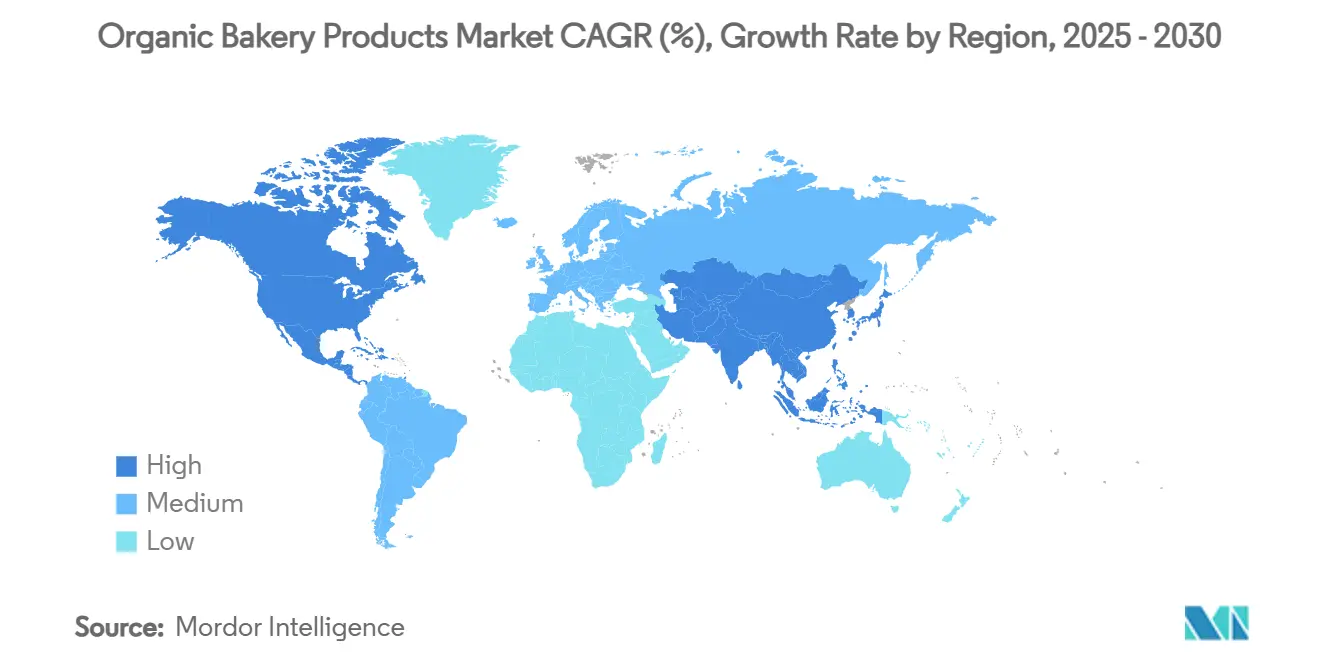

- Por región, Asia-Pacífico tuvo el 31,20% de la participación del mercado de productos de panadería orgánica en 2024, y se espera que América del Norte registre la CAGR regional más alta del 7,89% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Productos de Panadería Orgánica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencias de consumidores conscientes de la salud | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de productos de panadería orgánica sin gluten, veganos y aptos para personas con alergias | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del comercio electrónico | +0.9% | Global, con ganancias tempranas en mercados desarrollados | Corto plazo (≤ 2 años) |

| Apoyo gubernamental y programas de certificación | +0.7% | Global, con liderazgo regulatorio en Estados Unidos y la Unión Europea | Largo plazo (≥ 4 años) |

| Mayor uso de productos de panadería orgánica en cafeterías y restaurantes | +1.1% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en ingredientes orgánicos | +0.8% | Global, con concentración de I+D en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de Consumidores Conscientes de la Salud

La conciencia de salud del consumidor ha evolucionado más allá de la certificación orgánica básica para abarcar beneficios funcionales, con afirmaciones de alto contenido proteico que aparecen en el 14% de los lanzamientos de pan en Estados Unidos en 2024. El efecto de premiumización se extiende a la tolerancia de precios, con consumidores que demuestran disposición a pagar precios más altos por productos que combinan certificación orgánica con atributos funcionales como granos germinados y formulaciones de granos ancestrales. Los productos de panadería orgánica, elaborados con ingredientes naturales y no transgénicos, son ampliamente considerados como opciones más saludables y resultan especialmente atractivos para quienes se preocupan por problemas como la obesidad, la diabetes y las alergias alimentarias, así como para consumidores que siguen dietas específicas como sin gluten o vegana. Según la Federación Internacional de Diabetes, la prevalencia de diabetes en adultos en 2024 superó el 15% en Turquía, México y Estados Unidos, superó el 13% en Portugal, China y España, y superó el 12% en Japón y Corea del Sur [2]Fuente: Federación Internacional de Diabetes, "Prevalencia de diabetes entre adultos en países seleccionados a partir de 2024", diabetesatlas.org. La demanda de alimentos de «etiqueta limpia» y libres de aditivos ha llevado a categorías de productos líderes como el pan orgánico, las galletas y las barras de bocadillos a la vanguardia, al tiempo que alienta a las marcas a introducir granos integrales, opciones reducidas en azúcar y ricas en fibra, todas alineadas con los objetivos modernos de salud y bienestar. Los consumidores millennials y de la Generación Z, en particular, están dando forma a este cambio, impulsando la innovación y el crecimiento en el sector.

Auge del Comercio Electrónico

El auge del comercio electrónico se ha convertido en un importante impulsor de la demanda en el mercado de productos de panadería orgánica al hacer que estos bienes sean significativamente más accesibles para los consumidores de todo el mundo. Las plataformas de compras en línea y los mercados digitales permiten a los compradores explorar y adquirir cómodamente una amplia variedad de productos de panadería orgánica —desde panes y pasteles hasta bocadillos sin gluten— desde la comodidad de sus hogares. Esta facilidad de acceso es especialmente importante para los consumidores en áreas que carecen de tiendas orgánicas especializadas, expandiendo efectivamente el alcance de las panaderías orgánicas más allá de sus mercados locales y permitiéndoles atender a una audiencia mucho más amplia. El comercio electrónico también permite a las marcas de panadería orgánica escalar rápidamente, acceder a nuevos segmentos de clientes y aprovechar la logística avanzada y los modelos de suscripción para llegar a compradores recurrentes y construir lealtad de marca. Grandes plataformas como Amazon y Alibaba brindan exposición a millones de clientes, mientras que líderes del sector como Whole Foods y Thrive Market han experimentado un fuerte crecimiento en las ventas en línea de productos de panadería orgánica. Además, los beneficios de conveniencia y ahorro de tiempo del comercio electrónico resuenan con consumidores ocupados y conscientes de la salud que buscan cada vez más transparencia en el origen de los ingredientes, afirmaciones de etiqueta limpia y opciones aptas para personas con alergias sin necesidad de visitar múltiples tiendas.

Apoyo Gubernamental y Programas de Certificación

La Ley de Fortalecimiento de la Aplicación Orgánica de 2023 del USDA introduce requisitos de certificación obligatorios para todos los manejadores de productos orgánicos, incluidos corredores e importadores, creando mayor trazabilidad y confianza del consumidor. Esta evolución regulatoria aborda los desafíos históricos en la integridad de la cadena de suministro orgánica, con nuevos requisitos para Certificados de Importación del Programa Nacional Orgánico y una mayor frecuencia de inspecciones no anunciadas. La expansión del marco de certificación crea barreras de entrada que benefician a los actores establecidos al tiempo que elimina a los operadores marginales que no pueden cumplir con los estándares de cumplimiento mejorados. El apoyo gubernamental se extiende más allá de la regulación al desarrollo del mercado, con el USDA anunciando USD 24,8 millones en financiamiento para iniciativas de desarrollo del mercado orgánico en 2024[3]Fuente: Departamento de Agricultura de Estados Unidos, "El USDA facilita la transición de los productores a la producción orgánica con nuevos programas y asociaciones", usda.gov. Los esfuerzos de armonización internacional, particularmente entre los estándares orgánicos de Estados Unidos y la Unión Europea, facilitan el comercio transfronterizo y amplían las oportunidades de mercado para los productores que cumplen con las normas, creando ventajas de escala para las empresas con capacidades de distribución global.

Mayor Uso de Productos de Panadería Orgánica en Cafeterías y Restaurantes

A medida que más establecimientos de servicio de alimentos incorporan panes, pasteles, galletas y tortas orgánicas en sus menús, estos productos ganan mayor exposición ante una base de clientes diversa y sensible a las tendencias. Los comensales que frecuentan cafeterías y restaurantes a menudo buscan experiencias únicas, más saludables y premium; las ofertas orgánicas satisfacen esta expectativa al alinearse con las preferencias por ingredientes naturales, etiquetas limpias y alimentos libres de aditivos y conservantes artificiales. Esta visibilidad directa y la oportunidad de degustación pueden llevar a los consumidores a desarrollar una preferencia por los productos de panadería orgánica, lo que luego se traduce en una mayor demanda fuera del local en canales minoristas y de comercio electrónico. A medida que los restaurantes y cafeterías responden ofreciendo opciones orgánicas, no solo se diferencian dentro de un mercado saturado, sino que también fomentan la conciencia sobre las ventajas para la salud, el medio ambiente y el sabor de los productos orgánicos. Esto, a su vez, contribuye a una mayor demanda general del mercado, a medida que las expectativas de los consumidores cambian y los productos de panadería orgánica se vuelven más convencionales. Así, la integración de productos de panadería orgánica en los establecimientos de servicio de alimentos actúa como un poderoso catalizador para el crecimiento del mercado, haciendo que los productos orgánicos sean más accesibles, deseables y normalizados en las elecciones cotidianas del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil limitada | -1.4% | Global, con impacto agudo en los canales de comercio electrónico | Corto plazo (≤ 2 años) |

| Calidad inconsistente del producto | -0.8% | Global, con enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de productos falsificados o mal etiquetados | -0.6% | Global, con concentración de aplicación en mercados desarrollados | Largo plazo (≥ 4 años) |

| Desafíos en la cadena de suministro | -1.1% | Global, con impacto agudo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Limitada

Los productos de panadería orgánica enfrentan limitaciones inherentes de vida útil debido a la ausencia de conservantes sintéticos, con estudios del sector que indican que hasta el 30% de los productos de panadería pueden perderse debido a ineficiencias en la cadena de suministro. Sin estos estabilizadores químicos, los panes, pasteles y dulces orgánicos son más vulnerables al deterioro físico, químico y especialmente microbiológico —como moho, bacterias y levaduras— que puede ocurrir rápidamente, particularmente en productos con mayor contenido de humedad. Como resultado, los productos de panadería orgánica tienden a tener una ventana más corta para el consumo seguro y la calidad aceptable, lo que lleva a mayores tasas de desperdicio de productos y necesidades de reabastecimiento más frecuentes. Las innovaciones en empaques, incluidos los entornos rellenos de nitrógeno y las alternativas de conservantes naturales como la glicerina vegetal y la natamicina, ofrecen soluciones parciales, pero requieren una inversión significativa en equipos especializados y experiencia en formulación. El desafío de la vida útil crea desventajas competitivas para los productores orgánicos más pequeños que carecen de la escala para invertir en tecnologías de empaque avanzadas, contribuyendo a las tendencias de consolidación del mercado. En consecuencia, la corta vida útil de las opciones orgánicas crea barreras significativas para los fabricantes y vendedores, limitando una adopción más amplia y ralentizando la expansión del mercado de panadería orgánica a pesar de la fuerte demanda.

Desafíos en la Cadena de Suministro

Los desafíos en la cadena de suministro amplían significativamente las presiones de costos en el mercado de productos de panadería orgánica, restringiendo su crecimiento en múltiples frentes. Uno de los problemas centrales es el mayor costo y la disponibilidad limitada de ingredientes orgánicos. La producción orgánica típicamente rinde menos que la agricultura convencional y requiere una estricta adhesión a las certificaciones, lo que hace que las materias primas como el trigo orgánico, la harina y los azúcares sean escasas y costosas. Esta escasez eleva los costos de adquisición para los panaderos, que ya enfrentan estructuras de precios premium e intensificación de la competencia por insumos de calidad. Cuando ocurren interrupciones en el suministro —debido a factores como malas cosechas, restricciones de transporte o volatilidad de los precios de las materias primas globales— los costos de los ingredientes pueden aumentar de manera impredecible, comprimiendo aún más los márgenes de ganancia. Estos elevados costos de ingredientes se ven agravados por la complejidad y fragilidad de la cadena de suministro orgánica. Muchos molineros, distribuidores y panaderos luchan con suministros inconsistentes, calidad variable de los productos y falta de relaciones confiables a largo plazo con los proveedores. Cualquier interrupción —ya sea por entregas retrasadas, mala comunicación o cambios repentinos en las recetas— afecta la capacidad de las panaderías para producir, almacenar y fijar precios de los productos terminados de manera eficiente. Tal inestabilidad a menudo obliga a las panaderías a trasladar los costos incrementados a los consumidores, arriesgando una reducción de la demanda a medida que los compradores sensibles al precio se desplazan hacia alternativas convencionales más baratas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Pan y los Bollos Enfrenta la Disrupción de los Bocadillos

El pan y los bollos ostentan el 34,54% de la participación de mercado en 2024, lo que refleja su papel fundamental en los patrones de consumo de panadería orgánica, mientras que las galletas y pastas emergen como el segmento de más rápido crecimiento con una CAGR del 8,18% (2025-2030). Este diferencial de crecimiento destaca la tendencia de premiumización en las categorías de bocadillos, donde los consumidores demuestran mayor disposición a pagar por la certificación orgánica en productos discrecionales en comparación con los artículos básicos. Las tortas y los pasteles mantienen un desempeño estable en el segmento de ocasiones premium, beneficiándose del posicionamiento artesanal y las tendencias de etiqueta limpia que se alinean con los valores orgánicos. Los productos de desayuno capturan el creciente consumo de desayuno sobre la marcha, particularmente en mercados urbanos donde la conveniencia se intersecta con la conciencia de salud.

La dinámica del segmento refleja cambios más amplios en el comportamiento del consumidor hacia los bocadillos en lugar de las estructuras de comidas tradicionales, con las galletas y pastas posicionadas para capitalizar las tendencias de control de porciones e indulgencia. La innovación en granos ancestrales y harinas alternativas crea oportunidades de diferenciación en todos los tipos de productos, con empresas como Trader Joe's lanzando Pan Súper Orgánico con semillas orgánicas de calabaza, lino y girasol para atraer a consumidores conscientes de la salud en enero de 2025. Otros tipos de productos, incluidos artículos especiales y ofertas de temporada, brindan oportunidades de nicho para el posicionamiento premium y estrategias de edición limitada que generan márgenes más altos al tiempo que construyen lealtad de marca.

Por Forma: Los Productos Frescos Mantienen el Dominio a Pesar de la Innovación en Congelados

Los productos frescos y estables en anaquel dominan con el 91,34% de la participación de mercado en 2024, lo que refleja las preferencias del consumidor por el consumo inmediato y las ventajas de calidad percibidas, mientras que los productos de panadería orgánica congelados demuestran un crecimiento acelerado con una CAGR del 7,87% (2025-2030). Esta trayectoria de crecimiento indica la evolución de la aceptación del consumidor de los productos orgánicos congelados, particularmente a medida que las tecnologías de empaque y conservación mejoran la calidad del producto y extienden la vida útil sin comprometer la integridad orgánica. El segmento congelado se beneficia de las tendencias de conveniencia y la expansión del comercio electrónico, donde la distribución con control de temperatura permite un alcance geográfico más amplio para las marcas de panadería orgánica.

La innovación en productos congelados se centra en mantener la integridad de la textura y el sabor, con empresas como Lancaster Colony desarrollando formulaciones con patente pendiente para pan congelado sin gluten que mejoran la experiencia del consumidor en agosto de 2024. La evolución del segmento refleja estrategias de optimización de la cadena de suministro, donde los formatos congelados permiten la eficiencia de producción y la gestión de inventarios al tiempo que reducen el desperdicio de alimentos en toda la red de distribución. Los productos frescos continúan beneficiándose del posicionamiento artesanal y los precios premium, particularmente en canales minoristas especializados donde los consumidores asocian la frescura con la calidad y la autenticidad.

Por Punto de Precio: El Segmento Premium se Acelera a Pesar de la Escala del Mercado Masivo

Los productos del mercado masivo ostentan el 65,05% de la participación de mercado en 2024, lo que demuestra la adopción generalizada de los productos de panadería orgánica más allá del posicionamiento premium tradicional, mientras que los productos premium logran un crecimiento más rápido con una CAGR del 7,57% (2025-2030). Esta aceleración premium refleja la disposición del consumidor a pagar precios más altos por atributos orgánicos mejorados, incluidos granos ancestrales, formulaciones germinadas y métodos de producción artesanal. El segmento premium se beneficia de estrategias de diferenciación de marca que enfatizan ingredientes únicos, abastecimiento sostenible y beneficios funcionales más allá de la certificación orgánica básica.

El posicionamiento premium crea ventajas competitivas sostenibles a través de la lealtad de marca y la reducción de la sensibilidad al precio. La expansión del mercado masivo refleja la democratización de la certificación orgánica, donde las economías de escala permiten una mayor accesibilidad mientras se mantiene la integridad de la certificación. La dinámica del punto de precio indica la maduración del mercado, donde los atributos orgánicos se convierten en requisitos básicos en lugar de diferenciadores premium, creando oportunidades para productos de ingeniería de valor que mantienen la certificación orgánica mientras logran precios competitivos.

Por Canal de Distribución: El Dominio Minorista Desafiado por el Crecimiento del Servicio de Alimentos

Los canales minoristas mantienen el 78,88% de la participación de mercado en 2024, abarcando supermercados, tiendas especializadas y plataformas en línea, mientras que el servicio de alimentos demuestra una velocidad de crecimiento superior con una CAGR del 9,04% (2025-2030). Esta aceleración del servicio de alimentos refleja la adopción institucional en restaurantes de comida rápida informal, campus universitarios e instalaciones de atención médica, donde las preferencias de sostenibilidad de los grupos demográficos más jóvenes impulsan la innovación en los menús. Dentro del comercio minorista, los supermercados e hipermercados dominan, mientras que las tiendas especializadas ostentan precios premium por selecciones orgánicas curadas.

El comercio minorista en línea experimenta una rápida expansión, beneficiándose de los cambios de comportamiento impulsados por la pandemia y las preferencias de compra digital de los consumidores más jóvenes. Las tiendas de conveniencia y de comestibles brindan accesibilidad para compras por impulso y reabastecimiento rutinario, mientras que las tiendas especializadas mantienen su importancia para el descubrimiento y la educación sobre los beneficios orgánicos. La evolución de la distribución favorece las estrategias omnicanal que integran puntos de contacto en línea y fuera de línea, creando ventajas competitivas para las empresas con sólidas capacidades digitales y redes de cumplimiento flexibles.

Análisis Geográfico

El liderazgo de mercado de Asia-Pacífico con el 31,20% de participación en 2024 refleja las ventajas demográficas y la trayectoria de desarrollo económico de la región, con el mercado orgánico de China alcanzando nuevas cotas, respaldado por grandes empresas alimentarias que promueven productos orgánicos para mejorar la conciencia del consumidor. La región se beneficia de la expansión de las poblaciones de clase media con ingresos disponibles crecientes y mayor conciencia de salud, creando una demanda sostenible de productos de panadería orgánica premium. India y el Sudeste Asiático emergen como impulsores clave del crecimiento, con las Perspectivas Agrícolas de la OCDE-FAO destacando su esperada influencia en los patrones de consumo alimentario global. El mercado orgánico maduro de Japón ofrece oportunidades de posicionamiento premium, mientras que los mercados emergentes como Indonesia y Tailandia ofrecen potencial de crecimiento en volumen a medida que se desarrolla la conciencia orgánica. La trayectoria de crecimiento de la región se beneficia del apoyo gubernamental a la agricultura orgánica y de la creciente infraestructura minorista que facilita la distribución de productos orgánicos.

América del Norte demuestra el crecimiento regional más rápido con una CAGR del 7,89% (2025-2030), impulsado por la adopción institucional en entornos de servicio de alimentos, la expansión del comercio electrónico y el apoyo regulatorio a través de las iniciativas de desarrollo del mercado orgánico del USDA. El mercado de alimentos orgánicos de la región, con la panadería en tienda y el aumento de las ventas de pan fresco, refleja una demanda sostenida del consumidor a pesar de las presiones inflacionarias. Estados Unidos lidera el crecimiento regional a través de las tendencias de premiumización y la innovación de marcas, con empresas como Flowers Foods expandiendo sus carteras orgánicas a través de adquisiciones estratégicas, incluida la compra de Simple Mills por USD 795 millones en febrero de 2025. Canadá y México contribuyen a través de la facilitación del comercio transfronterizo y la expansión de la presencia minorista, mientras que la región se beneficia de la infraestructura de certificación orgánica establecida y los programas de educación al consumidor que apoyan el desarrollo del mercado.

Europa mantiene una presencia de mercado significativa a través de la infraestructura orgánica establecida y los marcos regulatorios, con el mercado orgánico de Alemania experimentando un crecimiento del 5,7% en 2024 a pesar de los desafíos económicos. La dinámica del mercado de la región refleja una conciencia madura del consumidor y sofisticadas redes de distribución, e indica tendencias de democratización que amplían la accesibilidad orgánica. El Reino Unido, Francia, Italia y España contribuyen a través de diversos patrones de consumo y estrategias de posicionamiento premium, mientras que los países nórdicos como Suecia demuestran altas tasas de consumo orgánico per cápita. Los panaderos europeos se expanden cada vez más hacia los mercados de Estados Unidos, reconociendo las oportunidades de crecimiento y el potencial del mercado. La región se beneficia de estándares orgánicos armonizados que facilitan el comercio transfronterizo y crean ventajas de escala para las empresas multinacionales de panadería orgánica que operan en los mercados europeos.

Panorama Competitivo

El mercado de productos de panadería orgánica exhibe una fragmentación moderada, creando oportunidades estratégicas de consolidación como lo evidencian las recientes adquisiciones de alto valor. Los principales actores, incluidos Grupo Bimbo SAB de CV, Flowers Foods, General Mills Inc., The Hain Celestial Group Inc. y Alvarado Street Bakery, compiten a través de estrategias de diversificación de cartera. La intensidad competitiva refleja la diferenciación de la calidad del producto, el cultivo de la lealtad de marca y la efectividad promocional, con empresas como Bimbo Bakeries experimentando presiones operativas por los cambios de los consumidores hacia marcas propias y canales de valor, lo que resultó en una caída del 46% en el ingreso operativo en el segundo trimestre de 2024.

Los patrones estratégicos enfatizan el desarrollo de productos orientados a la salud, la expansión geográfica y la adopción de tecnología para lograr ventajas competitivas, con empresas que invierten en formulaciones de granos ancestrales, innovaciones sin gluten y soluciones de empaque sostenible para diferenciar sus ofertas orgánicas. Las acciones de cumplimiento de la Administración de Alimentos y Medicamentos contra actores importantes como Bimbo Bakeries por violaciones de etiquetado incorrecto de alérgenos destacan el cumplimiento regulatorio como un diferenciador competitivo, creando ventajas para las empresas con sistemas robustos de gestión de calidad.

Existen oportunidades en la penetración del canal de servicio de alimentos, donde los compradores institucionales demuestran disposición a pagar precios premium por la certificación orgánica, y en los mercados emergentes donde la conciencia orgánica continúa desarrollándose. La adopción de tecnología se centra en la optimización de la cadena de suministro, la mejora del control de calidad y las capacidades de comercio electrónico, con empresas que aprovechan las plataformas digitales para llegar a los grupos demográficos más jóvenes mientras mantienen la integridad del producto a través de tecnologías avanzadas de empaque y conservación.

Líderes de la Industria de Productos de Panadería Orgánica

Grupo Bimbo SAB de CV

General Mills Inc.

The Hain Celestial Group Inc.

Alvarado Street Bakery

Flowers Foods Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Dave's Killer Bread amplió su línea de productos con el lanzamiento nacional de Bollos para Sándwich orgánicos en dos variedades favoritas de los fanáticos: 21 Granos Enteros y Semillas y Bollos para Sándwich Perfectos. Dave's tenía la misión de redefinir este clásico proporcionando ingredientes orgánicos de alta calidad que elevaran cada bocado e inspiraran la mejor parte de hacer sándwiches: la personalización y versatilidad infinitas.

- Septiembre de 2024: El proveedor de alimentos orgánicos Biona amplió su oferta de panadería con el lanzamiento del Pan Súper Semillas Orgánico. El pan rebanado era rico en proteínas y contenía granos de avena, semillas de girasol, semillas de lino y semillas de calabaza. Fue elaborado sin aditivos artificiales, conservantes, trigo, levadura, azúcar ni pesticidas químicos.

- Julio de 2024: Essential, un pan artesanal para hornear en casa con Certificación Orgánica del USDA, que restauró la antigua forma de hacer pan con un iniciador de masa madre de 140 años, estuvo disponible a nivel nacional. Elaborado con ingredientes integrales y mínimos, los panes artesanales Essential tenían una corteza crujiente, masticable y dorada, y una miga ligera, de cuerpo completo y fragante.

Alcance del Informe Global del Mercado de Productos de Panadería Orgánica

| Pan y Bollos |

| Galletas y Pastas |

| Tortas y Pasteles |

| Productos de Desayuno |

| Otros Tipos de Productos |

| Fresco/Estable en Anaquel |

| Congelado |

| Masivo |

| Premium |

| Horeca/Servicio de Alimentos | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otro Canal de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Tipo de Producto | Pan y Bollos | |

| Galletas y Pastas | ||

| Tortas y Pasteles | ||

| Productos de Desayuno | ||

| Otros Tipos de Productos | ||

| Por Forma | Fresco/Estable en Anaquel | |

| Congelado | ||

| Por Punto de Precio | Masivo | |

| Premium | ||

| Por Canal de Distribución | Horeca/Servicio de Alimentos | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otro Canal de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de productos de panadería orgánica?

El tamaño del mercado de productos de panadería orgánica es de USD 78,44 mil millones en 2025.

¿A qué velocidad está creciendo el mercado de productos de panadería orgánica?

Se proyecta que el mercado crezca a una CAGR del 7,49%, alcanzando USD 112,54 mil millones en 2030.

¿Qué región lidera el mercado de productos de panadería orgánica?

Asia-Pacífico tiene la mayor participación regional con el 31,20% en 2024.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que las galletas y pastas registren el crecimiento más rápido con una CAGR del 8,18% hasta 2030.

Última actualización de la página el: