Tamaño y Participación del Mercado Europeo de Productos de Panadería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

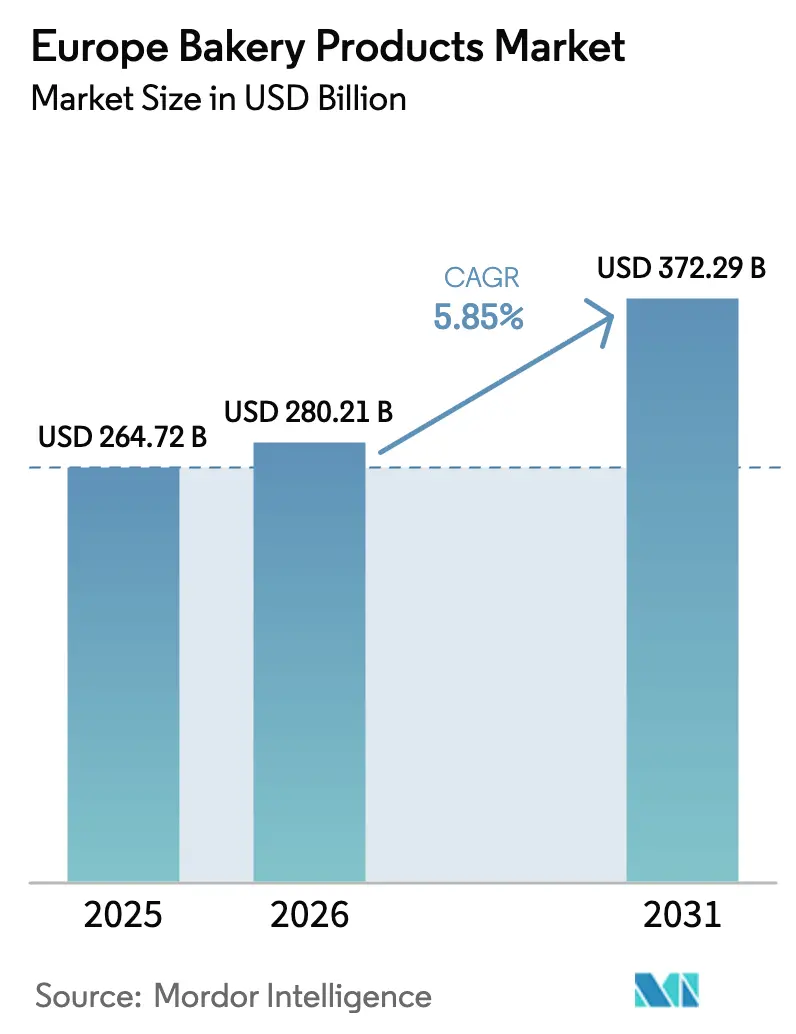

| Tamaño del mercado en el año base (2025) | 264.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 280.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 372.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Productos de Panadería por Mordor Intelligence

El tamaño del mercado europeo de productos de panadería fue valorado en USD 264,72 mil millones en 2025 y se estima que crecerá desde USD 280,21 mil millones en 2026 hasta alcanzar USD 372,29 mil millones en 2031, a una CAGR del 5,85% durante el período de previsión (2026-2031). Esta trayectoria ascendente pone de relieve la resiliencia del mercado a medida que los consumidores se inclinan cada vez más hacia productos horneados más saludables, sostenibles y convenientes. Por ejemplo, los datos del Departamento de Medio Ambiente, Alimentación y Asuntos Rurales revelan que en 2022/23, los consumidores del Reino Unido prefirieron tortas y pasteles no congelados, con un promedio de 105 gramos por persona a la semana. Los bollos, scones y teacakes les siguieron de cerca con 59 gramos[1]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Conjuntos de datos sobre alimentación familiar", gov.uk. El mercado está impulsado por una creciente demanda de productos con etiqueta limpia, una transformación del comercio digital y una preferencia creciente por los artículos congelados. Estas tendencias están ampliando el alcance del mercado tanto para los grandes fabricantes como para los especialistas de nicho. Además, el mercado está siendo testigo de una tendencia de premiumización, que permite a las empresas elevar los precios medios sin frenar la demanda, incluso en medio de costos volátiles de materias primas. Para contrarrestar los desafíos regulatorios y mantener tanto los márgenes como la credibilidad, las empresas están canalizando inversiones en automatización, trazabilidad y embalaje ecológico.

Conclusiones Clave del Informe

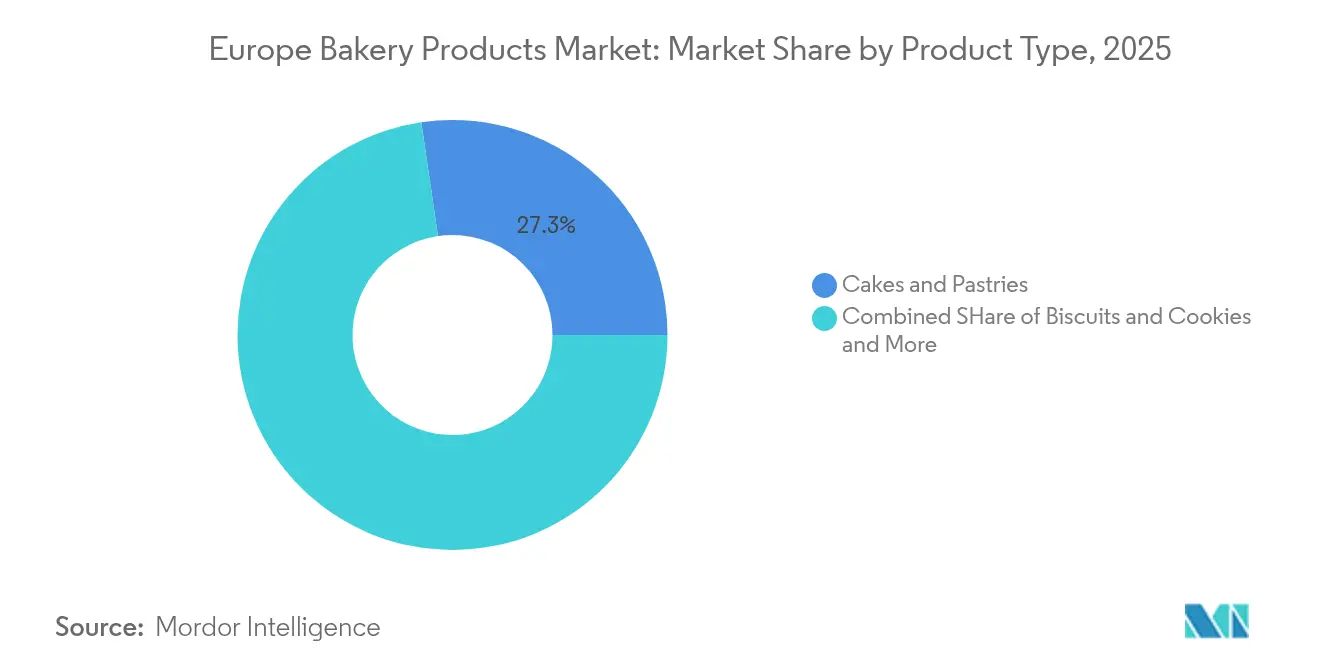

- Por tipo de producto, las tortas y pasteles lideraron con el 27,32% de la participación del mercado europeo de productos de panadería en 2025, mientras que se proyecta que las galletas y cookies se expandirán a una CAGR del 6,03% hasta 2031.

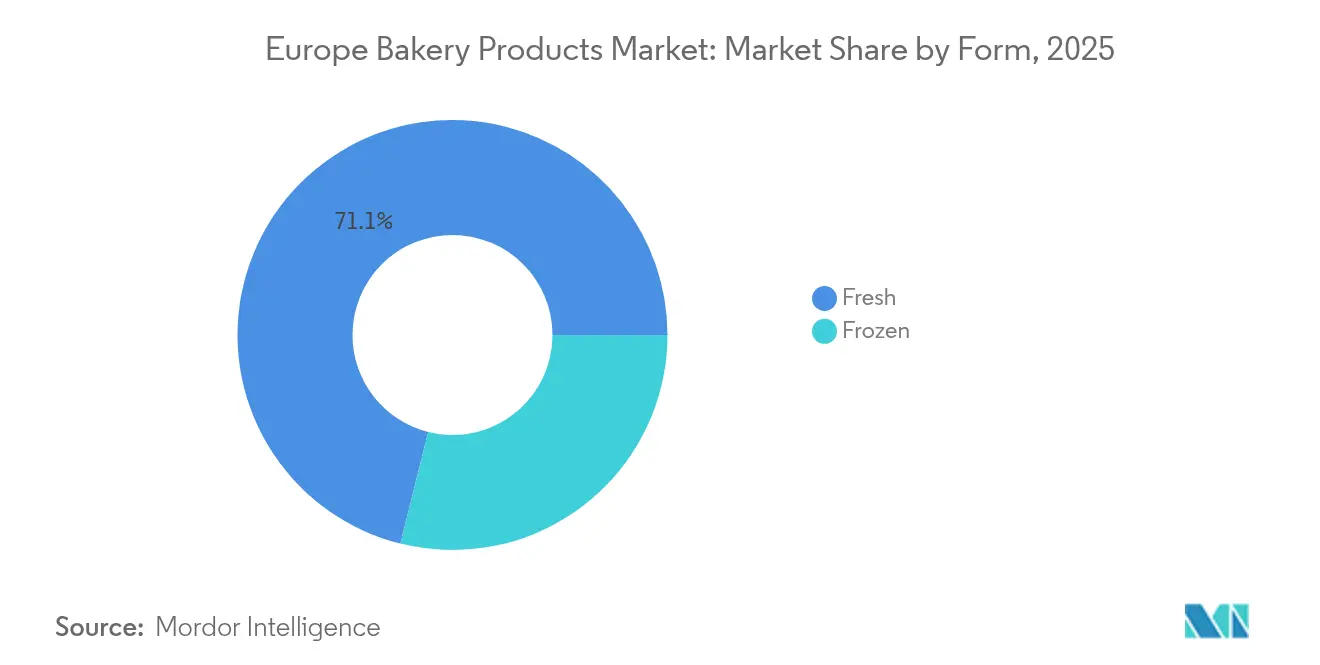

- Por forma, los artículos frescos representaron el 71,10% del tamaño del mercado europeo de productos de panadería en 2025, y los productos congelados avanzan a una CAGR del 6,12% hasta 2031.

- Por categoría, los productos convencionales mantuvieron una participación del 41,09% del tamaño del mercado europeo de productos de panadería en 2025, y los artículos orgánicos/de etiqueta limpia están creciendo a una CAGR del 6,44% hasta 2031.

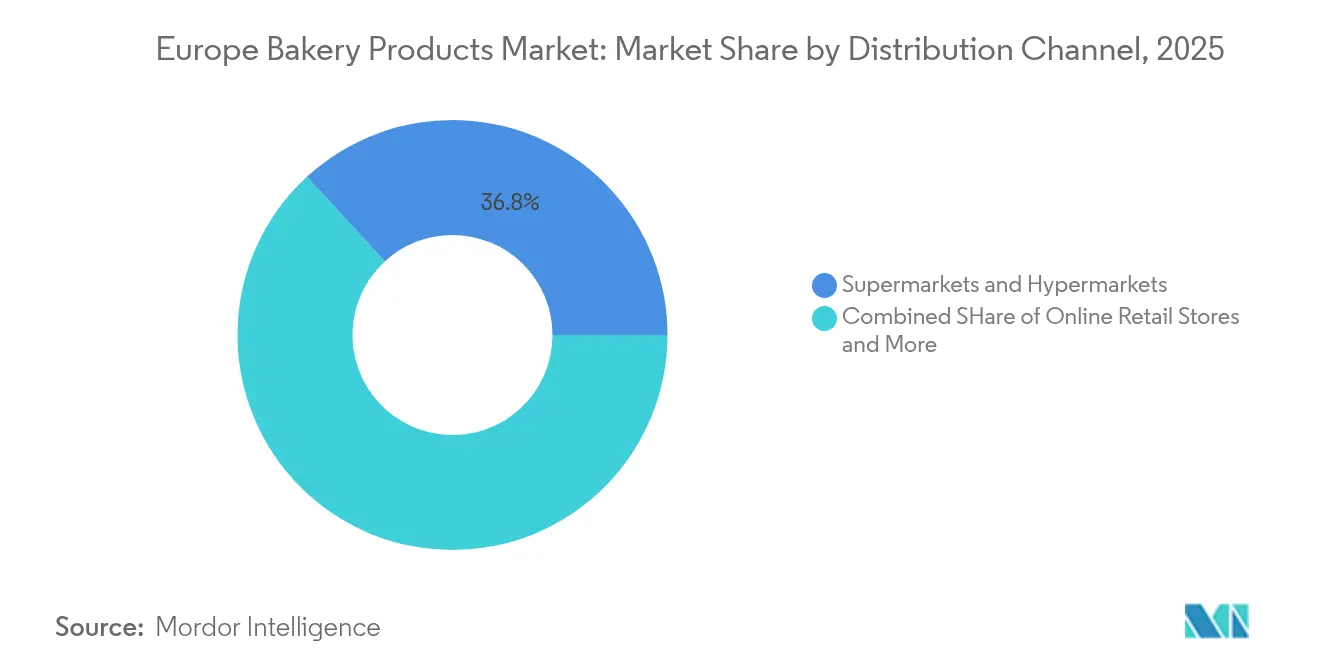

- Por canal de distribución, los supermercados e hipermercados captaron el 36,84% de la participación en ingresos en 2025, mientras que el comercio minorista en línea es el canal de mayor crecimiento con una CAGR del 6,88% hasta 2031.

- Por país, el Reino Unido lideró con el 29,01% de la participación del mercado europeo de productos de panadería en 2025, y Alemania registra la CAGR proyectada más alta del 6,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Productos de Panadería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tendencias de salud y bienestar | +1.2% | Global, con la mayor influencia en Alemania, los Países Bajos y Suecia | Mediano plazo (2-4 años) |

| Innovación de productos y premiumización | +0.9% | Mercados principales de Europa Occidental, en expansión hacia Europa del Este | Largo plazo (≥ 4 años) |

| Creciente demanda de etiqueta limpia e ingredientes naturales | +1.1% | En toda Europa, particularmente fuerte en mercados orientados a lo orgánico | Mediano plazo (2-4 años) |

| Sostenibilidad e innovación en embalaje | +0.7% | En toda Europa impulsado por el cumplimiento normativo, adopción temprana en los países nórdicos | Largo plazo (≥ 4 años) |

| Deseo del consumidor por la frescura y la extensión de la vida útil | +0.8% | Global, con énfasis en los mercados urbanos de las principales ciudades de Europa | Corto plazo (≤ 2 años) |

| Crecimiento del consumo fuera del hogar y en movimiento | +1.0% | Centros urbanos del Reino Unido, Alemania y Francia, con expansión hacia ciudades más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencias de Salud y Bienestar

Los consumidores europeos favorecen cada vez más los productos de panadería funcionales y nutricionalmente mejorados, con opciones enriquecidas con proteínas y reforzadas con fibra que ganan terreno. En Alemania, la demanda de aperitivos ricos en proteínas y productos de panadería favorables para el intestino está aumentando, mientras que las preferencias veganas y flexitarianas están reformulando las recetas en toda Europa. Según el Instituto Alemán de Alimentos Congelados, en 2024, los minoristas de alimentos vendieron 114.684 toneladas de tortas congeladas, y los mercados fuera del hogar vendieron 91.136 toneladas[2]Fuente: Instituto Alemán de Alimentos Congelados, "Estadísticas de ventas 2024", tiefkuehlkost.de. Fabricantes como CSM Ingredients están innovando con tecnologías como SlimBake, que reduce el contenido de grasa hasta en un 30% sin comprometer el sabor ni la textura. La Generación Z está impulsando la demanda de nutrición personalizada y alternativas de aperitivos, mientras que los consumidores italianos buscan productos de panadería sostenibles con beneficios para la salud. La orientación actualizada de la Autoridad Europea de Seguridad Alimentaria sobre nuevos alimentos está permitiendo el uso de ingredientes innovadores como las lentejas verdes fermentadas como sustitutos del huevo, reduciendo los costos de producción en un 30% y cumpliendo con los estándares de etiqueta limpia.

Innovación de Productos y Premiumización

Los panaderos europeos están compitiendo por innovar, volcando recursos en la automatización y productos únicos para acceder a los mercados premium. Tomemos el caso de Grupo Bimbo: en julio de 2025, la empresa canalizó la impresionante suma de USD 2 mil millones en automatización y sostenibilidad en sus sucursales europeas, subrayando el impulso de la industria hacia operaciones eficientes y tecnológicamente avanzadas. El pan de masa madre ya no es solo para hogazas tradicionales; está listo para hacer olas en diversos productos horneados, gracias a un auge en el interés de los consumidores. Y a medida que las redes sociales y la tecnología impulsan la experimentación de sabores, los conceptos de fusión culinaria están en auge. Las panaderías francesas, que combinan técnicas ancestrales con la demanda actual de conveniencia y calidad, están liderando un renacimiento en el segmento artesanal, mostrando la evidente tendencia de premiumización. Por otro lado, la adopción de tecnologías de la Industria 4.0, desde la robótica hasta la trazabilidad mediante blockchain, no solo está transformando la producción, sino que también responde al llamado del consumidor moderno por transparencia y garantía de calidad.

Creciente Demanda de Etiqueta Limpia e Ingredientes Naturales

Impulsado por el escepticismo de los consumidores hacia los aditivos artificiales, las formulaciones de productos de panadería están experimentando un cambio fundamental. Los fabricantes adoptan cada vez más estrategias de etiqueta limpia para alinearse con las expectativas cambiantes del mercado. Los consumidores preocupados por la salud están impulsando un sólido crecimiento en el mercado europeo de aditivos alimentarios naturales. Existe una creciente demanda de ingredientes de doble función que satisfagan tanto las necesidades nutricionales como las de conservación. El lanzamiento por parte de Corbion de soluciones naturales de inhibición del moho marca un avance significativo en la extensión de la vida útil de los productos de panadería, manteniendo al mismo tiempo una postura de etiqueta limpia. Los marcos regulatorios están reforzando la tendencia hacia los productos orgánicos y "libres de" ciertos ingredientes, favoreciendo las alternativas naturales sobre sus contrapartes sintéticas. En particular, las regulaciones de la UE están restringiendo el uso de ciertos conservantes químicos y colorantes en los alimentos. Destacando la vigilancia en el mercado, la Oficina Federal de Protección al Consumidor y Seguridad Alimentaria reportó 269 advertencias sobre productos alimenticios en Alemania a mayo de 2023[3]Fuente: Oficina Federal de Protección al Consumidor y Seguridad Alimentaria, "Número de advertencias publicadas sobre productos alimenticios", bvl.bund.de. Mientras tanto, la orientación actualizada de la Autoridad Europea de Seguridad Alimentaria sobre nuevos alimentos está agilizando el proceso de aprobación de ingredientes naturales innovadores. Esto incluye soluciones de base vegetal y fermentadas que no solo mejoran los perfiles nutricionales y la estabilidad en estante, sino que también se adhieren a los estándares de etiqueta limpia.

Sostenibilidad e Innovación en Embalaje

El Reglamento de la UE 2025/40 sobre envases y residuos de envases está impulsando innovaciones revolucionarias en el embalaje sostenible dentro del sector de panadería de Europa. El reglamento estipula que todos los envases deben ser reciclables para 2030. Establece objetivos específicos: un 30% de contenido reciclado en los envases de alimentos de PET para 2030, escalando al 50% para 2040. En una notable respuesta de la industria, Mondelez International se ha asociado con Saica Group para crear embalajes de papel reciclable para sus confituras y galletas en formato multipaquete. Mondelez también apunta a una reducción del 25% en los materiales de embalaje de plástico virgen para 2025. Del mismo modo, la prohibición del reglamento sobre las sustancias perfluoroalquiladas y polifluoroalquiladas en los envases en contacto con alimentos a partir de agosto de 2026 está impulsando a la industria a invertir fuertemente en tecnologías de barrera alternativas. Para hacer frente al desperdicio anual de pan en Europa, la startup polaca Rebread está convirtiendo el desperdicio de pan en ingredientes multifuncionales, respaldada por encuestas de consumidores que muestran un sólido apetito por los productos de aprovechamiento. El impulso hacia la sostenibilidad no se limita al embalaje; las empresas están renovando toda su cadena de suministro. Están volcando inversiones en tecnologías de producción energéticamente eficientes y estrategias para reducir su huella de carbono, todo en busca de los ambiciosos objetivos de neutralidad climática de la UE fijados para 2050.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de panaderías artesanales y especializadas | -0.8% | Europa Occidental, particularmente Francia, Alemania e Italia | Mediano plazo (2-4 años) |

| Escepticismo del consumidor y escrutinio de etiquetas | -0.6% | En toda Europa, más fuerte en los mercados orientados a la salud | Corto plazo (≤ 2 años) |

| Exigencias medioambientales y de sostenibilidad | -0.9% | Cumplimiento normativo en toda Europa, impacto temprano en los países nórdicos | Largo plazo (≥ 4 años) |

| Costos de ingredientes y disrupciones en la cadena de suministro | -1.2% | Impacto global, que afecta particularmente a las cadenas de suministro de Europa del Este | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Panaderías Artesanales y Especializadas

En toda Europa, el auge de las panaderías artesanales y especializadas está ejerciendo una intensa presión sobre los productores industriales de panadería, especialmente en los segmentos premium donde los consumidores priorizan la autenticidad y la artesanía. En Francia, las panaderías artesanales están siendo testigos de un renacimiento, con un resurgimiento de las panaderías tradicionales tras años de declive. Este regreso está respaldado por innovaciones que fusionan a la perfección las técnicas ancestrales con las comodidades contemporáneas. Además, el triunfo de la Campaña del Pan Real sobre los principales supermercados del Reino Unido, cuestionando sus afirmaciones de pan "recién horneado", subraya una mayor conciencia del consumidor. Esta conciencia se inclina fuertemente hacia los productos de panadería auténticos, alejándose de las opciones producidas en masa. Las panaderías artesanales, con su flexibilidad inherente, se adaptan rápidamente a los gustos locales y las tendencias dietéticas, lanzando a menudo productos innovadores meses antes que sus contrapartes industriales. Destacando el sentimiento de la industria, la Confederación de Panaderos Alemanes, que representa a más de 9.200 panaderías, subraya el doble enfoque en la artesanía cualificada y las tecnologías energéticamente eficientes como ventajas competitivas clave sobre los productores del mercado masivo. En respuesta a este panorama cambiante, los productores industriales están canalizando inversiones significativas en la diferenciación de productos y el posicionamiento premium, mientras se esfuerzan por mantener su posición en los segmentos de mercado orientados al valor.

Costos de Ingredientes y Disrupciones en la Cadena de Suministro

En el mercado europeo de productos de panadería, el aumento de los costos de los ingredientes y las frecuentes disrupciones en la cadena de suministro se han convertido en importantes impedimentos para el crecimiento. Estos desafíos están comprimiendo los márgenes, impulsando reformulaciones, retrasando el lanzamiento de productos y desviando inversiones de la innovación hacia la resiliencia. Los insumos básicos como el trigo, el azúcar, el cacao, los aceites vegetales, la levadura y los ingredientes especializados han visto aumentar sus precios de entrada, impulsados por el aumento de las importaciones, el alza de los precios de las materias primas y el endurecimiento de los mercados globales. Al mismo tiempo, la sostenida volatilidad de los precios de la energía en Europa ha elevado los costos de molienda, refrigeración y horneado. Este doble desafío está comprimiendo los márgenes de los fabricantes, elevando los precios al por menor y frenando la demanda de productos premium o impulsados por la innovación. Por ejemplo, el Consejo de Desarrollo de la Agricultura y la Horticultura informó que en 2023/24, las importaciones de trigo del Reino Unido aumentaron a aproximadamente 2,4 millones de toneladas, frente a 1,3 millones de toneladas del año anterior. Además, los cuellos de botella logísticos y de insumos, incluida la variabilidad estacional de los cultivos, los retrasos en el transporte y la evolución de los requisitos de sostenibilidad y regulatorios, están aumentando las necesidades de capital de trabajo. Como resultado, los fabricantes están priorizando medidas de seguridad del suministro como contratos más largos, doble abastecimiento y estrategias de abastecimiento local. Si bien estas medidas mejoran la seguridad, también inflan los costos unitarios a corto plazo y desaceleran el ritmo del desarrollo de nuevos productos. En respuesta, los organismos e coaliciones de la industria han tomado medidas explícitas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Tortas y Pasteles Impulsan el Crecimiento Premium

En 2025, los pasteles y la repostería dominan el mercado con una participación del 27,32%, lo que subraya la predilección de los consumidores europeos por estos productos indulgentes, ya sea para el disfrute diario o para ocasiones especiales. Mientras tanto, las galletas dulces en Europa y las cookies están en auge, con una CAGR proyectada del 6,03% hasta 2031, gracias a su conveniencia y adaptaciones orientadas a la salud. El pan, un alimento básico en las dietas tradicionales, se enfrenta a cambios en las tendencias alimentarias y a una fuerte competencia por parte de los carbohidratos alternativos. Los mercados urbanos están siendo testigos de un aumento en la demanda de «productos de mañana», ya que los consumidores ocupados buscan opciones de desayuno nutritivas y portátiles.

El marcado interés de Mondelez International en el segmento mundial de pasteles y repostería, destacado por su adquisición de Chipita Global SA, subraya el sólido potencial de crecimiento del segmento, especialmente en Europa Central y Oriental. Los minoristas adoptan cada vez más modelos de panadería en tienda que emplean técnicas de congelación y descongelación para pasteles y repostería, una medida que reduce los costos de mano de obra y el desperdicio, al tiempo que mantiene la calidad del producto. A medida que la demografía de Europa se diversifica, crece el apetito por productos de panadería especializados y étnicos, con consumidores ávidos de auténticos sabores internacionales. Además, la incorporación de ingredientes funcionales en todas las líneas de productos no solo diferencia a los fabricantes, sino que también satisface la demanda de los consumidores preocupados por la salud en busca de un mayor valor nutricional.

Por Forma: Lo Fresco Domina Mientras lo Congelado se Acelera

En 2025, los productos de panadería frescos dominan el mercado con una participación del 71,10%, lo que subraya las preferencias de los consumidores por la calidad, el sabor y la textura de los productos recién horneados. Mientras tanto, el segmento congelado, aunque actualmente más pequeño, está en una trayectoria de crecimiento, con una CAGR del 6,12% hasta 2031. Este auge se atribuye a beneficios como la eficiencia de la cadena de suministro, la vida útil extendida y las tecnologías avanzadas de congelación que mantienen la calidad del producto. Dicho crecimiento señala la alineación del sector con las demandas del comercio minorista moderno y un cambio del consumidor hacia la conveniencia sin sacrificar el sabor.

Los avances tecnológicos en la congelación rápida y el embalaje refuerzan el crecimiento del segmento congelado, garantizando la integridad del producto durante el almacenamiento y la distribución. Esto no solo amplía el alcance geográfico de los fabricantes, sino que también reduce el desperdicio de alimentos. Los minoristas europeos recurren cada vez más a soluciones de panadería congelada, agilizando la gestión de inventarios y reduciendo los costos laborales asociados al horneado en tienda. Si bien los productos frescos disfrutan de precios premium y una fidelidad del consumidor inquebrantable, especialmente en los segmentos artesanales y especializados donde el consumo inmediato es clave, el mercado muestra una clara segmentación. Los productos frescos dominan las compras planificadas y las ocasiones especiales, mientras que las opciones congeladas atienden las compras por impulso y la conveniencia, destacando la coexistencia de ambos segmentos.

Por Categoría: La Etiqueta Limpia Orgánica Emerge como Motor de Crecimiento

En 2025, los productos de panadería convencionales ostentan una participación de mercado dominante del 41,09%, lo que subraya los hábitos arraigados de los consumidores y la sensibilidad al precio en los diversos mercados de Europa. Sin embargo, el segmento orgánico/de etiqueta limpia está en una trayectoria impresionante, con una CAGR del 6,44% hasta 2031. Este auge señala un cambio fundamental en el enfoque del consumidor hacia la transparencia de los ingredientes y las elecciones centradas en la salud. Destacando esta tendencia, el Ministerio Federal de Alimentación y Agricultura (Bundesministerium für Ernährung und Landwirtschaft) informó que en diciembre de 2024, Alemania contaba con 109.567 productos que lucían orgullosamente etiquetas orgánicas. Mientras tanto, el segmento de proteínas/funcional, aunque actualmente modesto en tamaño, se está adaptando rápidamente para satisfacer las aspiraciones nutricionales y de estilo de vida de los consumidores preocupados por la salud.

A medida que los consumidores se vuelven más exigentes, el posicionamiento de etiqueta limpia gana prominencia. Los compradores ahora examinan meticulosamente las listas de ingredientes, favoreciendo los productos sin aditivos artificiales, conservantes y productos químicos sintéticos. El segmento de proteínas/funcional está aprovechando la ola de mayor conciencia nutricional y las tendencias de estilo de vida activo. Los productos de esta categoría incorporan cada vez más proteínas de origen vegetal, fibra mejorada y otros ingredientes funcionales que ofrecen ventajas de salud distintas. Además, la inclinación de Europa hacia las dietas de base vegetal y la salud holística está impulsando innovaciones en las formulaciones de panadería, fusionando la indulgencia con los beneficios nutricionales. La firmeza del segmento convencional puede atribuirse a los consumidores sensibles al precio que priorizan el valor, especialmente durante las recesiones económicas cuando el gasto discrecional se reduce.

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Acceso al Mercado

En 2025, los supermercados e hipermercados ostentan una participación de mercado dominante del 36,84%, gracias a su amplio alcance geográfico, precios competitivos y el atractivo de las compras en un solo lugar para los consumidores europeos convencionales. Mientras tanto, las tiendas minoristas en línea son las estrellas en ascenso, con una sólida CAGR del 6,88% hasta 2031. Este auge refleja la transformación digital más amplia y los cambios en los hábitos de compra de los consumidores, una tendencia notablemente acelerada por los cambios de estilo de vida pospandemia. La urbanización y un estilo de vida acelerado impulsan el crecimiento de las tiendas de conveniencia, mientras que las panaderías y tiendas especializadas se labran su nicho con ofertas artesanales y experiencias de cliente personalizadas.

En Alemania, las ventas de alimentos en línea están aumentando, con productos de panadería que aprovechan los servicios de suscripción, los modelos de venta directa al consumidor y las plataformas de mercado. Los canales de conveniencia crecen con las tendencias de trabajo híbrido y la demanda de comidas rápidas, especialmente en el segmento de comida para llevar del Reino Unido. Los minoristas de descuento y las operaciones de venta al por mayor atraen a los consumidores sensibles al precio con opciones de valor y a granel. Los fabricantes deben adoptar estrategias específicas por canal para optimizar los surtidos, los precios y las promociones, garantizando al mismo tiempo la coherencia de la marca. La integración digital es esencial para la gestión de inventarios, el compromiso con el cliente y las decisiones basadas en datos en un complejo panorama minorista.

Análisis Geográfico

El Reino Unido lideró el mercado europeo de productos de panadería con una participación en ingresos del 29,01% en 2025, respaldado por una red minorista avanzada y un alto consumo per cápita. Alemania muestra el mayor impulso de crecimiento con una CAGR del 6,01%, ya que los compradores con conciencia ecológica se inclinan hacia líneas de panadería de base vegetal y funcional. Francia mantiene su herencia artesanal, con un renovado interés de los consumidores en los panes específicos de cada región que refuerza a las empresas locales.

El enfoque de Italia en la sostenibilidad hace que la mayoría de los compradores evalúen el impacto ambiental al seleccionar productos de panadería, con las marcas propias capturando un volumen prominente. España se beneficia del turismo y las preferencias mediterráneas que favorecen los surtidos variados de pasteles. Los mercados nórdicos, aunque más pequeños, establecen puntos de referencia para el embalaje reciclable y el horneado neutro en carbono. Los países de Europa del Este, como Polonia, son testigos de una rápida modernización, impulsada por adquisiciones como la compra de Vel Pitar en Rumanía por parte de Grupo Bimbo. Bélgica y los Países Bajos apoyan los flujos transfronterizos gracias a sus centros logísticos. Los reguladores aplican normas comunes de la UE, aunque los gustos locales mantienen ocupadas las líneas de innovación. La consolidación, ilustrada por la compra de Dal Colle de Italia por parte de Valeo Foods, subraya la búsqueda de escala y profundidad de marca en el mercado europeo de productos de panadería.

Panorama Competitivo

El mercado europeo de productos de panadería es altamente competitivo y moderadamente fragmentado, con corporaciones multinacionales, especialistas regionales y productores artesanales compitiendo por la participación de mercado a través de estrategias como la diversificación de cartera, la innovación, la sostenibilidad y las adquisiciones. Los líderes globales como Grupo Bimbo, Associated British Foods Plc (ABF) y Mondelēz International dominan los canales minoristas convencionales aprovechando su escala y automatización, al tiempo que se adaptan a las preferencias locales. Por ejemplo, Grupo Bimbo amplió su presencia en el sur de Europa al adquirir el grupo de panadería esloveno Don Don en noviembre de 2024 y entró posteriormente en Croacia, Montenegro y Serbia en 2025 a través de adquisiciones como Your 5 minutes y Lulu Bakery, reforzando su posición en la región de los Balcanes.

Las empresas de nivel medio y de nicho están capitalizando las tendencias de salud y bienestar centrándose en atributos específicos del mercado. Dr. Schär AG/SPA, por ejemplo, ha priorizado los productos sin gluten y de nutrición especializada, logrando un crecimiento significativo con un aumento del 11% en la facturación global en 2024. Del mismo modo, Vandemoortele ha enfatizado las adquisiciones estratégicas y la sostenibilidad, adquiriendo al especialista italiano en panadería congelada Lizzi s.r.l. en febrero de 2025 y Dolciaria Acquaviva en junio de 2024, consolidando su posición en el mercado italiano. En septiembre de 2025, Vandemoortele aseguró EUR 100 millones en financiación para apoyar una mayor expansión y adquisiciones, reforzando su presencia en los sectores de panadería congelada y alimentos de base vegetal.

Otros actores, como Lantmännen Unibake, se centran en la innovación de productos para satisfacer la demanda de los consumidores de opciones más saludables. En mayo de 2024, Lantmännen Unibake Alemania lanzó sus Better Buns,

con valores nutricionales mejorados y una menor huella de CO2. Este énfasis en la innovación y la sostenibilidad se ha convertido en una estrategia de crecimiento clave en todos los segmentos del mercado europeo de productos de panadería, permitiendo a las empresas alinearse con las preferencias cambiantes de los consumidores y los requisitos regulatorios.

Líderes de la Industria Europea de Productos de Panadería

Grupo Bimbo, S.A.B. de C.V.

Associated British Foods Plc

Mondelēz International, Inc.

Yıldız Holding

Ferrero International SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Doughlicious lanzó su primera gama de cookies de horneado suave de consumo ambiente (no congeladas) en porciones individuales, producidas en su fábrica del oeste de Londres utilizando avena británica. Estas cookies se lanzaron en cuatro sabores: Doble Chispas de Chocolate, Cookie de Caramelo Salado, Chispas de Chocolate y Granola de Plátano. Además, las cookies son veganas, sin gluten y libres de aditivos artificiales, conservantes, saborizantes o colorantes.

- Julio de 2024: McVitie lanzó su gama 'Signature' de galletas, que presentaba ingredientes premium, sabores más ricos y texturas elevadas, dirigida a los consumidores que buscan experiencias de galletas de lujo, según la empresa. La gama incluía recetas sofisticadas que combinan la tradición con la innovación para satisfacer los gustos en evolución hacia la indulgencia y la premiumización en el mercado de galletas de Europa.

- Abril de 2024: Wildfarmed lanzó su gama de pan regenerativo, que enfatizaba las prácticas de agricultura regenerativa, centrándose en métodos de cultivo sostenibles que restauran la salud del suelo y la biodiversidad. Se afirmó que la gama de pan atraería a los consumidores con conciencia medioambiental que buscan productos de panadería que van más allá de las afirmaciones orgánicas al promover la restauración ecológica activa.

- Julio de 2023: Dr Schär invirtió EUR 12 millones (USD 13,2 millones) en la producción de galletas en su instalación de fabricación en Dreihausen, Alemania. La empresa tenía como objetivo aumentar la producción de galletas, y el acuerdo tenía la intención de que la empresa añadiera nuevas máquinas para medir la crema de galletas, lo que mejoraría la dosificación de los ingredientes y reduciría el desperdicio.

Alcance del Informe del Mercado Europeo de Productos de Panadería

Los productos de panadería incluyen productos horneados como pan, galletas, panecillos, tartas y magdalenas que se preparan a partir de masa batida.

El mercado europeo de productos de panadería puede segmentarse ampliamente en tres segmentos principales, como por tipo de producto, canal de distribución y geografía. Según el tipo de producto, el mercado se clasifica en tortas y pasteles, galletas, pan, productos de desayuno y otros tipos de productos. Según el canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Asimismo, el estudio proporciona un análisis del mercado de productos de panadería en los mercados emergentes y establecidos de la región, incluidos el Reino Unido, Alemania, Francia, Rusia, Italia, España y el Resto de Europa.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (en millones de USD).

| Pan |

| Tortas y Pasteles |

| Galletas y Cookies |

| Productos de Desayuno |

| Otros Productos de Panadería |

| Fresco |

| Congelado |

| Convencional |

| Orgánico/Etiqueta Limpia |

| Proteínas/Funcional |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Panaderías/Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales Minoristas |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | Pan |

| Tortas y Pasteles | |

| Galletas y Cookies | |

| Productos de Desayuno | |

| Otros Productos de Panadería | |

| Por Forma | Fresco |

| Congelado | |

| Por Categoría | Convencional |

| Orgánico/Etiqueta Limpia | |

| Proteínas/Funcional | |

| Por Canal de Distribución | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Panaderías/Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado europeo de productos de panadería?

El tamaño del mercado europeo de productos de panadería alcanzó USD 280,21 mil millones en 2026 y se proyecta que escale hasta USD 372,29 mil millones en 2031 a una CAGR del 5,85%.

¿Qué tipo de producto lidera la categoría?

Las tortas y pasteles tienen la mayor participación con el 27,32% de las ventas de 2025, con las galletas y cookies mostrando el crecimiento proyectado más rápido.

¿Qué papel juega el comercio minorista en línea?

Las plataformas en línea son el canal de mayor expansión con una CAGR del 6,88%, respaldadas por la entrega a domicilio y los servicios de suscripción.

¿Qué país está creciendo más rápidamente?

Se prevé que Alemania registre el mayor crecimiento con una CAGR del 6,01% hasta 2031, ya que los consumidores favorecen las opciones de etiqueta limpia y sostenibles.

¿Cómo están abordando las empresas las normas de sostenibilidad?

Las empresas invierten en embalajes reciclables y con contenido reciclado, líneas de horneado energéticamente eficientes e iniciativas de aprovechamiento para cumplir los objetivos de la UE para 2030.

¿Qué impulsa la demanda de productos horneados de etiqueta limpia?

Los compradores examinan las listas de ingredientes y buscan conservantes naturales y componentes de base vegetal, impulsando un crecimiento de CAGR del 6,44% en artículos orgánicos y de etiqueta limpia.

Última actualización de la página el: