Tamaño y Participación del Mercado de Imágenes Híbridas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

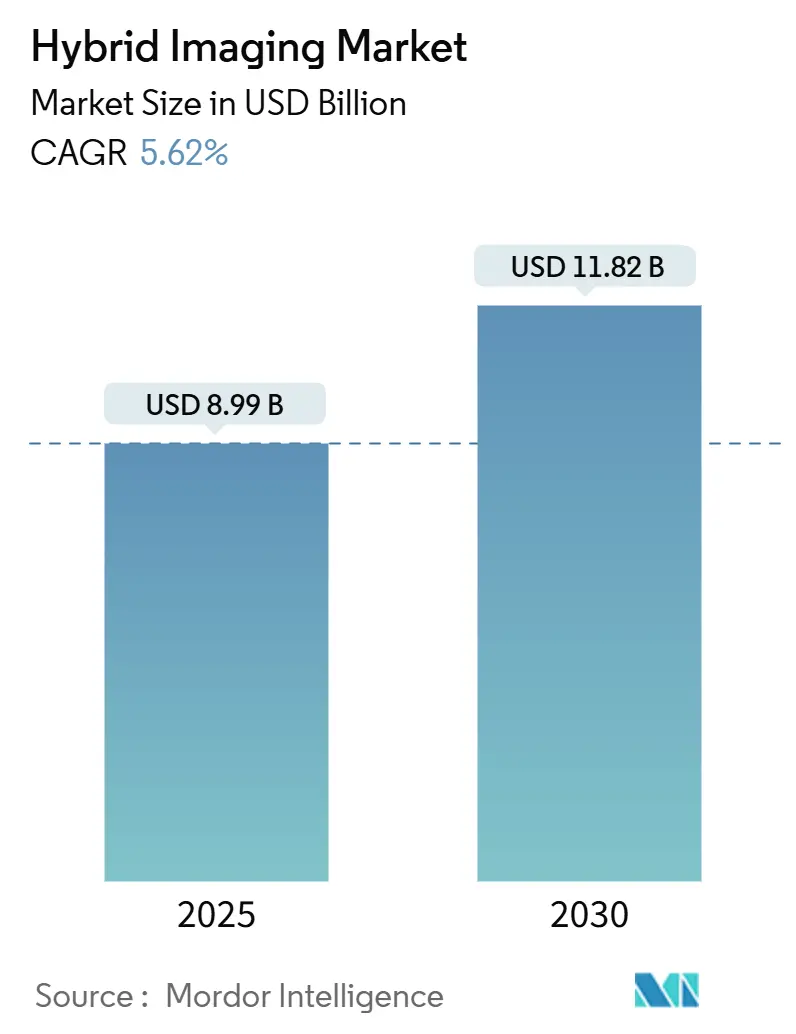

| Tamaño del Mercado (2025) | 8.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.82 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Híbridas por Mordor Intelligence

El tamaño del mercado de imágenes híbridas se situó en USD 8,99 mil millones en 2025 y se espera que alcance los USD 11,82 mil millones en 2030, expandiéndose a una CAGR del 5,62%. La demanda de oncología de precisión, las reformas de reembolso que recompensan el uso avanzado de radiofármacos y los avances sostenidos en la optimización de flujos de trabajo impulsada por IA constituyen el motor central de crecimiento. Los lanzamientos de detectores de conteo de fotones han redefinido las expectativas de rendimiento al mejorar la resolución espacial y reducir la dosis, lo que, combinado con el pago separado por trazadores de alto costo, está acortando los períodos de recuperación de la inversión en nuevos escáneres ACR.ORG. Al mismo tiempo, la capacidad doméstica de radioisótopos respaldada por financiamiento federal está mejorando la resiliencia del suministro, particularmente en los Estados Unidos. Estas fuerzas, junto con algoritmos de IA que reducen los tiempos de examen hasta en un 50% y redistribuyen las cargas de trabajo de manera más equitativa, están liberando capacidad clínica en los departamentos de radiología.

Conclusiones Clave del Informe

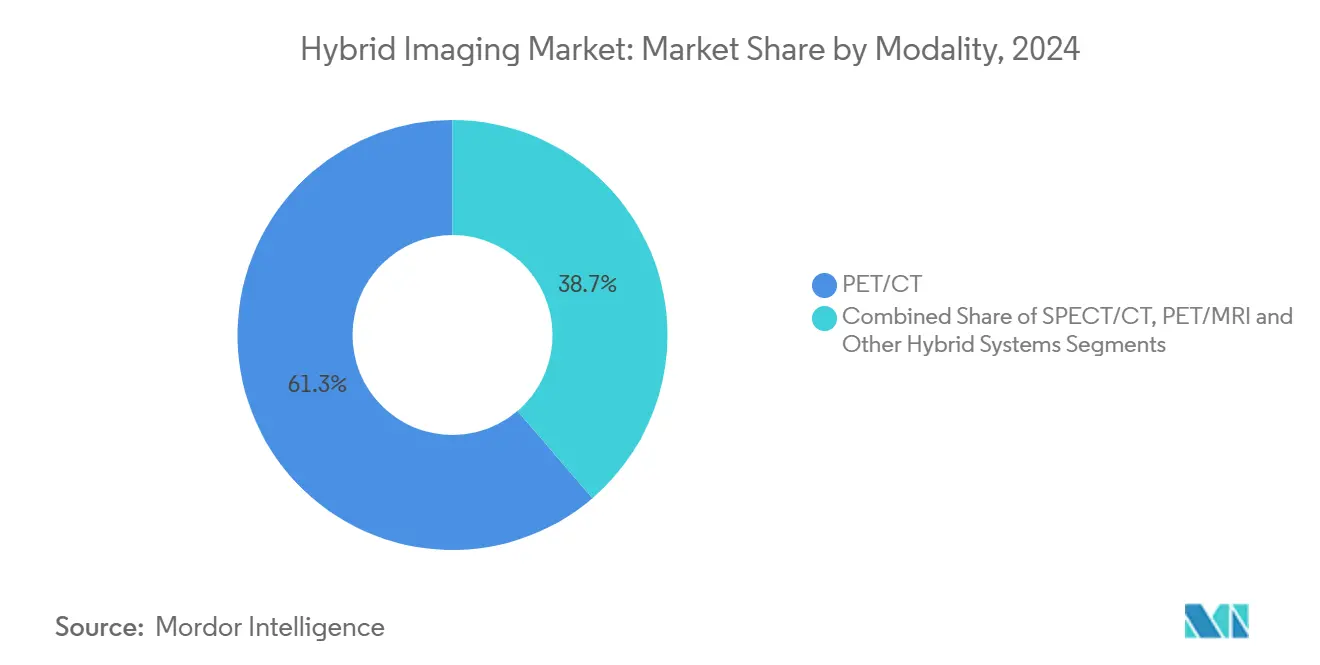

- Por modalidad, PET/CT capturó el 61,28% de la participación del mercado de imágenes híbridas en 2024, mientras que se proyecta que PET/MRI avance a una CAGR del 9,72% hasta 2030.

- Por aplicación, la oncología representó el 73,56% del tamaño del mercado de imágenes híbridas en 2024; se prevé que la neurología crezca a una CAGR del 8,36% entre 2025 y 2030.

- Por usuario final, los hospitales representaron el 54,67% de la participación del tamaño del mercado de imágenes híbridas en 2024, mientras que los institutos académicos y de investigación están proyectados para expandirse a una CAGR del 8,84% hasta 2030.

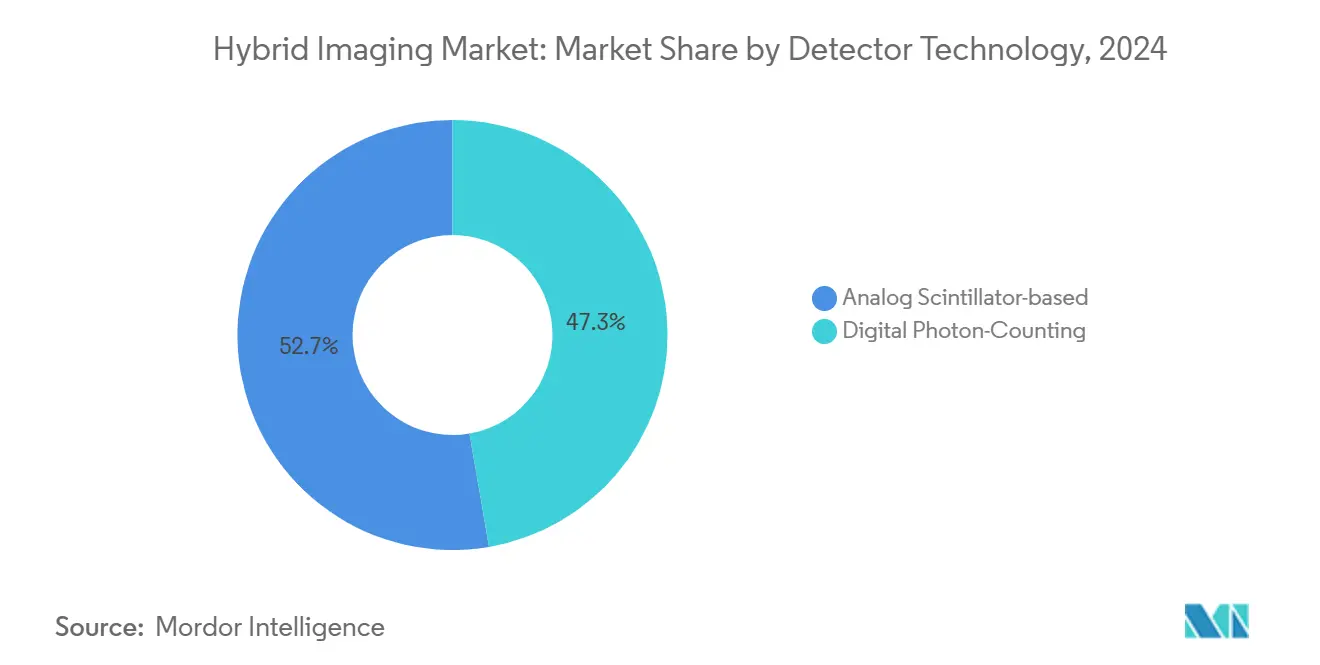

- Por tecnología de detector, los sistemas digitales de conteo de fotones representaron el 47,29% de la participación del mercado de imágenes híbridas en 2024 y están creciendo a una CAGR del 8,22% hasta 2030.

- Por componente, el hardware lideró con el 63,47% de los ingresos en 2024; se proyecta que el software ascienda a una CAGR del 9,66% durante 2025-2030.

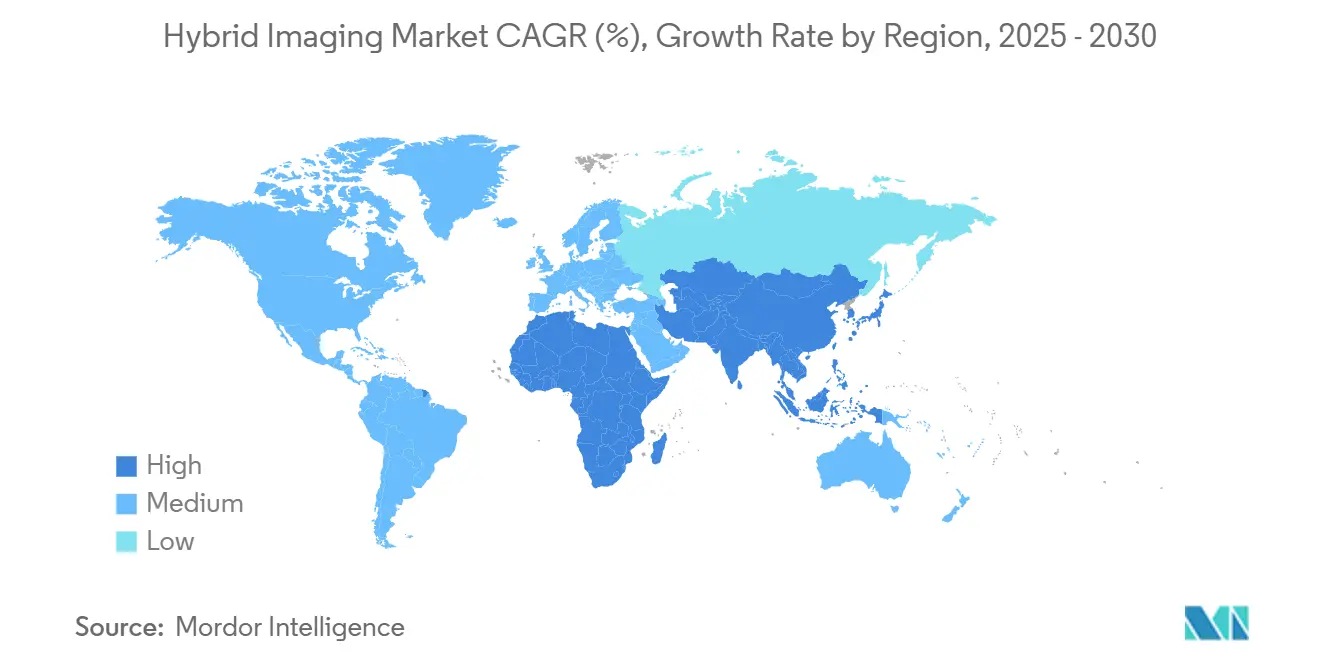

- América del Norte representó el 36,66% de los ingresos globales en 2024; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,38%.

Tendencias e Información del Mercado Global de Imágenes Híbridas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición intensiva en capital hacia la oncología de precisión | +1.2% | Global con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del reembolso para procedimientos híbridos de PET/CT | +0.8% | América del Norte y Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Base instalada creciente de detectores digitales de conteo de fotones | +1.0% | Global, liderado por América del Norte, con expansión a Europa | Mediano plazo (2-4 años) |

| Optimización del flujo de trabajo impulsada por IA que reduce el tiempo total de examen | +0.7% | Global | Corto plazo (≤ 2 años) |

| Programas de radioisótopos financiados por el sector militar | +0.3% | América del Norte con implicaciones estratégicas a nivel mundial | Largo plazo (≥ 4 años) |

| Demanda emergente para la planificación teranóstica | +0.9% | Global, concentrado en sistemas de salud avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición Intensiva en Capital Hacia la Oncología de Precisión

Los sistemas de salud están redirigiendo capital hacia modalidades que combinan información metabólica y anatómica para personalizar las decisiones oncológicas. El PET/CT y el PET/MRI apoyan la caracterización molecular del tumor, lo que permite a los médicos seleccionar y monitorear terapias con mayor precisión, reduciendo la necesidad de sesiones de imagen secuenciales.[1]Hina Shah, "Terapias con Radionúclidos Actuales y Futuras en la Dirección de la Oncología de Precisión: Una Revisión Narrativa," EJROPEN, ejropen.com Los mismos escáneres sustentan los flujos de trabajo teranósticos en los que los agentes de imagen funcionan también como vectores de tratamiento, uniendo el diagnóstico y la terapia en una única vía. La eliminación de exámenes duplicados reduce los cuellos de botella en la programación, acorta los recorridos de los pacientes y disminuye los costos departamentales. Las instituciones que integran las imágenes híbridas en el núcleo de los programas de medicina de precisión reportan beneficios posteriores como la reducción del desperdicio de quimioterapia y una titulación más rápida de la terapia, reforzando un ciclo virtuoso de inversión.

Expansión del Reembolso para Procedimientos Híbridos de PET/CT

El pago separado por radiofármacos diagnósticos con precio superior a USD 630 ahora protege a los proveedores de la volatilidad en el costo de los trazadores y amplía el acceso a agentes avanzados.[2]Will Morton, "El Nuevo Plan del CMS Añade Cobertura de Medicare para Agentes de Imagen PET," AuntMinnie, auntminnie.com La cobertura de Medicare también se ha ampliado para incluir el análisis de placa coronaria asistido por IA, validando la contribución del software a la toma de decisiones clínicas.[3]Centros de Servicios de Medicare y Medicaid, "Topografía Coronaria Cuantitativa Basada en TC Habilitada por Inteligencia Artificial (AI-QCT) / Análisis de Placa Coronaria (AI-CPA) (DL39913)," CMS, cms.gov Las aseguradoras comerciales están siguiendo rápidamente al CMS, creando certeza de ingresos que alienta a los comités de finanzas hospitalarias a aprobar actualizaciones de equipos y formularios de trazadores. Los sitios que adoptaron tempranamente han reportado un crecimiento de volumen de dos dígitos en las líneas de oncología y cardiología de PET dentro del primer año completo de la nueva norma.

Base Instalada Creciente de Detectores Digitales de Conteo de Fotones

La tecnología de conteo de fotones captura fotones de rayos X individuales y los clasifica por energía, produciendo imágenes de mayor resolución con una reducción de dosis de hasta el 70% en comparación con los detectores convencionales. Estos escáneres permiten la imagen espectral verdadera, lo que posibilita múltiples contrastes en una sola adquisición y elimina muchos estudios repetidos o de doble energía. Los centros pediátricos y las poblaciones sensibles a la radiación obtienen un beneficio desproporcionado, impulsando la adopción temprana en grupos. A medida que los volúmenes de fabricación crecen, los costos unitarios están disminuyendo de manera constante, incorporando a los hospitales de nivel medio en el ciclo de reemplazo.

Optimización del Flujo de Trabajo Impulsada por IA que Reduce el Tiempo Total de Examen

Más de 1.000 algoritmos de IA autorizados por la FDA ahora apoyan la radiología, y más del 70% se dirigen a la interpretación de imágenes o a los pasos del flujo de trabajo. La selección automatizada de protocolos, la reconstrucción en tiempo real y el control de calidad reducen el tiempo del examen cardíaco híbrido hasta a la mitad, lo que permite a los centros manejar más casos con la misma flota de escáneres. Las herramientas de orquestación de listas de trabajo distribuyen los estudios de manera uniforme entre los radiólogos, mejorando el estado de ánimo y reduciendo el agotamiento sin comprometer los tiempos de respuesta. Estas ganancias se traducen directamente en una mejor utilización del escáner, uno de los determinantes más fuertes del retorno sobre el capital en los departamentos de imagen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez global de cadenas de suministro de radiotrazadores | -0.9% | Mundial con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad y mantenimiento | -0.6% | Global con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Volúmenes de procedimientos limitados fuera de la oncología | -0.4% | Global, con variación según la madurez del sistema | Mediano plazo (2-4 años) |

| Costos de cumplimiento de ciberseguridad para escáneres conectados | -0.3% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Cadenas de Suministro de Radiotrazadores

Los cierres temporales de reactores europeos han eliminado hasta el 40% de la producción mundial de tecnecio-99m, interrumpiendo más de 40.000 procedimientos diarios en los Estados Unidos y forzando el racionamiento de pruebas de cardiología nuclear. Las medidas de emergencia, como los protocolos SPECT con estrés primero, ayudan a conservar el suministro de isótopos, pero trasladan una complejidad adicional a los departamentos que ya están al límite. Las vías de producción mediante ciclotrón y acelerador lineal son prometedoras, aunque la escalabilidad y los obstáculos regulatorios retrasarán un impacto significativo durante al menos dos años.

Alto Costo Total de Propiedad y Mantenimiento

Los escáneres híbridos conllevan contratos de mantenimiento considerables, piezas especializadas y costos de suscripción de software que pueden equivaler al 10-15% del precio original del equipo anualmente. La TC de conteo de fotones exige una calibración más precisa y reemplazos de detectores únicos, lo que desalienta a los hospitales más pequeños de actualizar sus equipos. La escasez de técnicos especializados agrava el problema, ya que las instalaciones deben financiar una formación continua para aprovechar plenamente las funciones avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio del PET/CT Impulsa la Adopción de la Medicina de Precisión

El PET/CT contribuyó con el 61,28% de la participación del mercado de imágenes híbridas en 2024, lo que subraya su papel arraigado en la estadificación oncológica y la planificación del tratamiento. La modalidad se beneficia de la amplia disponibilidad de trazadores, flujos de trabajo optimizados y competencia universal de los radiólogos. Las instalaciones suelen combinarse con reconstrucción de IA que reduce el tiempo de exploración y la dosis, ampliando el rendimiento.

El PET/MRI, aunque representa una base instalada más pequeña, avanza a una CAGR del 9,72% gracias a su superior contraste de tejidos blandos y a la radiación ionizante insignificante, atributos valorados en oncología pediátrica y neuro-oncología. Los primeros adoptantes documentan menos casos de sedación y una detección de lesiones más confiable en el cerebro, la pelvis y las regiones de cabeza y cuello. El SPECT/CT sigue siendo preferido para la gammagrafía ósea y la imagen cardíaca dirigida, donde el costo del trazador y los protocolos clínicos están bien establecidos. Las combinaciones emergentes como PET/ultrasonido abordan nichos de investigación como la caracterización de lesiones mamarias, pero permanecen en uso piloto.

Por Aplicación: El Liderazgo en Oncología se Expande Hacia Aplicaciones Teranósticas

La oncología dominó con el 73,56% del tamaño del mercado de imágenes híbridas en 2024 gracias a las guías universales que prescriben PET/CT para la mayoría de los tumores sólidos. El crecimiento ahora proviene de la teranóstica, donde la imagen previa a la terapia guía la dosificación de radioligandos y las exploraciones de seguimiento evalúan la respuesta biológica.

La neurología es el segmento de más rápido crecimiento con una CAGR del 8,36%, impulsada por la aprobación de la FDA de soluciones de MRI asistidas por IA para el cuidado del Alzheimer y nuevos trazadores para la neuroinflamación. La cardiología mantiene una expansión constante a medida que los trazadores de perfusión miocárdica PET, como el flurpiridaz, avanzan hacia su lanzamiento comercial. Los usos ortopédicos y musculoesqueléticos, en particular la TC de conteo de fotones de ultra alta resolución, están acumulando evidencia clínica que podría ampliar las imágenes híbridas más allá de los dominios tradicionales.

Por Usuario Final: Los Centros Académicos Impulsan la Adopción de la Innovación

Los hospitales representaron el 54,67% de los ingresos en 2024, lo que refleja la intensidad de capital de los escáneres híbridos y la densidad de procedimientos necesaria para la viabilidad económica. Las grandes redes suelen implementar suites multimodalidad que vinculan PET/CT, SPECT/CT y PET/MRI a las líneas de servicio oncológico.

Los institutos académicos y de investigación están proyectados para expandirse a una CAGR del 8,84% a medida que pilotan el PET de cuerpo completo y evalúan trazadores de próxima generación, reforzando su papel como bancos de prueba tecnológicos. Los centros de imagen diagnóstica atienden las derivaciones ambulatorias para la reestadificación oncológica y la evaluación del riesgo cardíaco, mientras que las clínicas especializadas —en particular los centros de neurología y endocrinología— adoptan sistemas PET compactos optimizados para estudios focalizados.

Por Tecnología de Detector: La Transformación del Conteo Digital de Fotones se Acelera

El conteo digital de fotones capturó el 47,29% de la participación en 2024 y está creciendo a una CAGR del 8,22%, lo que refleja una rápida migración desde los detectores de integración de energía convencionales. Los primeros datos clínicos muestran una mejor visualización de nódulos pulmonares y placas coronarias con una dosis notablemente menor, lo que resuena con los mandatos de atención basada en valor.

Los sistemas de centelleador analógico continúan en entornos con restricciones de costos y flotas heredadas, pero enfrentan presión de obsolescencia a medida que los fabricantes descontinúan las plataformas más antiguas. La adopción del conteo de fotones se ve impulsada por la descomposición espectral potenciada por IA que produce múltiples series de contraste virtual a partir de una sola exploración, evitando a los pacientes inyecciones de contraste adicionales.

Por Componente: La Innovación en Software Supera el Reemplazo de Hardware

El hardware lideró con el 63,47% de la participación del mercado de imágenes híbridas en 2024, ya que las ventas de escáneres continuaron siendo el ancla del gasto de capital departamental. Aun así, se proyecta que el software crezca a una CAGR del 9,66% durante 2025-2030, el ritmo más rápido de cualquier componente, porque la reconstrucción de IA, los análisis cuantitativos y la colaboración en la nube elevan el rendimiento sin requerir nuevos pórticos. Los hospitales que invierten en TC de conteo de fotones o PET/MRI incluyen cada vez más acuerdos de licencia plurianuales que garantizan actualizaciones continuas de algoritmos y parches de ciberseguridad, distribuyendo los costos mientras mantienen los sistemas a la vanguardia. Los proveedores vinculan estas suscripciones a contratos de servicio proactivos que monitorean el uso del tubo y la deriva del detector en tiempo real, reduciendo el tiempo de inactividad no planificado y extendiendo la vida útil de los activos. Los servicios y el mantenimiento, aunque crecen de manera más modesta, proporcionan flujos de ingresos predecibles y refuerzan la lealtad a la marca al integrar personal del fabricante original y diagnósticos remotos en las operaciones diarias.

La ola del software también está ampliando la participación en imágenes avanzadas al reducir el umbral de entrada para las instalaciones de nivel medio que pueden incorporar paquetes de IA a los escáneres existentes y obtener una calidad de imagen casi premium. Los primeros adoptantes reportan flujos de trabajo de PET cardíaco hasta un 50% más cortos y aumentos de dos dígitos en los volúmenes de estudios diarios tras implementar la selección automatizada de protocolos y la reconstrucción en tiempo real. Estas ganancias se traducen directamente en una mejor utilización del escáner, un factor clave en la expansión del tamaño del mercado de imágenes híbridas a nivel del proveedor. A medida que el reembolso comienza a reconocer el valor clínico de los resultados cuantitativos —como el volumen de placa o los índices de heterogeneidad tumoral— se prevé que los ingresos por software superen el reemplazo de hardware en dólares absolutos dentro del período de pronóstico.

Análisis Geográfico

América del Norte retuvo el 36,66% de los ingresos globales en 2024 gracias a las reformas tempranas de reembolso y los sólidos programas de oncología de precisión. El apoyo federal a la producción de isótopos combinado con las rápidas aprobaciones de TC de conteo de fotones sostiene una ola de reemplazo. Las empresas emergentes de IA agrupadas en torno a centros médicos académicos suministran herramientas de flujo de trabajo que refuerzan el liderazgo tecnológico doméstico.

Europa forma el segundo mayor grupo de ingresos, moldeado por la alineación con el Reglamento de Dispositivos Médicos y los requisitos pendientes de la Ley de IA que elevan los costos de cumplimiento pero crean reglas de mercado claras. Las interrupciones en los reactores exponen la fragilidad del suministro de isótopos, pero las subvenciones de la Unión Europea dirigidas a la producción sostenible y la MRI sin helio apuntan a equilibrar el riesgo. Los médicos destacan la demanda de escáneres energéticamente eficientes en línea con los compromisos de reducción de carbono.

Asia-Pacífico registra la CAGR regional más rápida con un 7,38%, anclada por la instalación de 16 sistemas PET de cuerpo completo en China y la expansión de las redes de hospitales terciarios. La modernización regulatoria en Japón, Corea del Sur e India acelera las aprobaciones de TC de conteo de fotones y software de IA, mientras que el seguro gubernamental en Corea del Sur amplía el acceso a los trazadores PET. Las economías emergentes del Sudeste Asiático asignan presupuestos de infraestructura a las imágenes híbridas para gestionar la creciente incidencia del cáncer, aunque el alto costo de capital sigue siendo un obstáculo.

Panorama Competitivo

El mercado de imágenes híbridas muestra una concentración moderada. GE HealthCare, Siemens Healthineers y Philips cuentan con carteras multimodalidad y amplias redes de servicio, aprovechando su escala para negociar renovaciones de equipos a nivel empresarial. Lanzamientos recientes como el Revolution Vibe CT de GE con imagen cardíaca en un solo latido integran algoritmos de IA en la consola, estrechando la sinergia entre hardware y software.

En software, empresas ágiles como Cleerly e iCAD se especializan en análisis específicos por enfermedad, asociándose frecuentemente con fabricantes de escáneres para acelerar la integración clínica. La adquisición de iCAD por parte de RadNet por USD 103 millones extiende la mamografía de IA a 1.700 centros, ilustrando cómo los proveedores de servicios están adquiriendo tecnología para diferenciar los negocios impulsados por volumen.

La innovación en espacios no explorados surge en torno al PET en el punto de atención y los escáneres compactos dedicados al cerebro. El NeuroLF de Positrigo, autorizado por la FDA, demuestra un impulso hacia dispositivos especializados asequibles que podrían descentralizar ciertos servicios de imágenes híbridas. Mientras tanto, las asociaciones entre fabricantes de equipos originales y proveedores de nube apuntan a la agregación de datos longitudinales para apoyar análisis a escala poblacional.

Líderes de la Industria de Imágenes Híbridas

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SHINE Technologies anunció la adquisición del negocio de imagen SPECT de Lantheus, ampliando su presencia en medicina nuclear más allá de la producción de Mo-99.

- Mayo de 2025: MR Solutions instaló el primer sistema SPECT/MR de alto campo 7T del mundo con un inserto PET desmontable en Houston Methodist, creando la primera plataforma preclínica trimodalidad.

- Abril de 2025: RadNet completó su adquisición de iCAD por USD 103 millones, extendiendo las herramientas de imagen mamaria de IA a una red global de mamografía.

- Marzo de 2025: Canon Medical Systems recibió la autorización de la FDA para la solución híbrida de radiografía-fluoroscopía automatizada Adora DRFi.

Alcance del Informe Global del Mercado de Imágenes Híbridas

| PET/CT |

| SPECT/CT |

| PET/MRI |

| Otros Sistemas Híbridos (PET/Ultrasonido, Trimodalidad) |

| Oncología |

| Cardiología |

| Neurología |

| Ortopedia y Musculoesquelético |

| Otras Aplicaciones Clínicas |

| Hospitales |

| Centros de Imagen Diagnóstica |

| Institutos Académicos y de Investigación |

| Clínicas Especializadas |

| Conteo Digital de Fotones |

| Basado en Centelleador Analógico |

| Hardware |

| Software |

| Servicios y Contratos de Mantenimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | PET/CT | |

| SPECT/CT | ||

| PET/MRI | ||

| Otros Sistemas Híbridos (PET/Ultrasonido, Trimodalidad) | ||

| Por Aplicación | Oncología | |

| Cardiología | ||

| Neurología | ||

| Ortopedia y Musculoesquelético | ||

| Otras Aplicaciones Clínicas | ||

| Por Usuario Final | Hospitales | |

| Centros de Imagen Diagnóstica | ||

| Institutos Académicos y de Investigación | ||

| Clínicas Especializadas | ||

| Por Tecnología de Detector | Conteo Digital de Fotones | |

| Basado en Centelleador Analógico | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios y Contratos de Mantenimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado global de imágenes híbridas hasta 2030?

Se espera que el mercado alcance los USD 11,82 mil millones en 2030, lo que refleja una CAGR del 5,62% desde 2025.

¿Qué modalidad lidera actualmente en base instalada e ingresos?

Los sistemas PET/CT representan el 61,28% de los ingresos debido a los flujos de trabajo oncológicos arraigados y el reembolso consolidado.

¿Por qué es importante la TC de conteo de fotones para las imágenes híbridas?

Los detectores de conteo de fotones aumentan la resolución espacial y reducen la dosis de radiación hasta en un 70%, haciendo que las exploraciones híbridas sean más seguras e informativas.

¿Cómo están influyendo los cambios en el reembolso en la adopción?

El pago separado por trazadores PET de alto costo y el análisis de IA ha mejorado los márgenes para los proveedores, acelerando las actualizaciones de escáneres y los volúmenes de exploración.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR más alta con un 7,38% debido a la expansión de infraestructura y la modernización regulatoria.

¿Qué factor limita más el crecimiento de las imágenes híbridas fuera de la oncología?

El volumen de procedimientos limitado en cardiología y neurología en comparación con la oncología dificulta que los centros justifiquen el gasto de capital fuera de la atención oncológica.

Última actualización de la página el: