Tamaño y Participación del Mercado de Imágenes Vasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

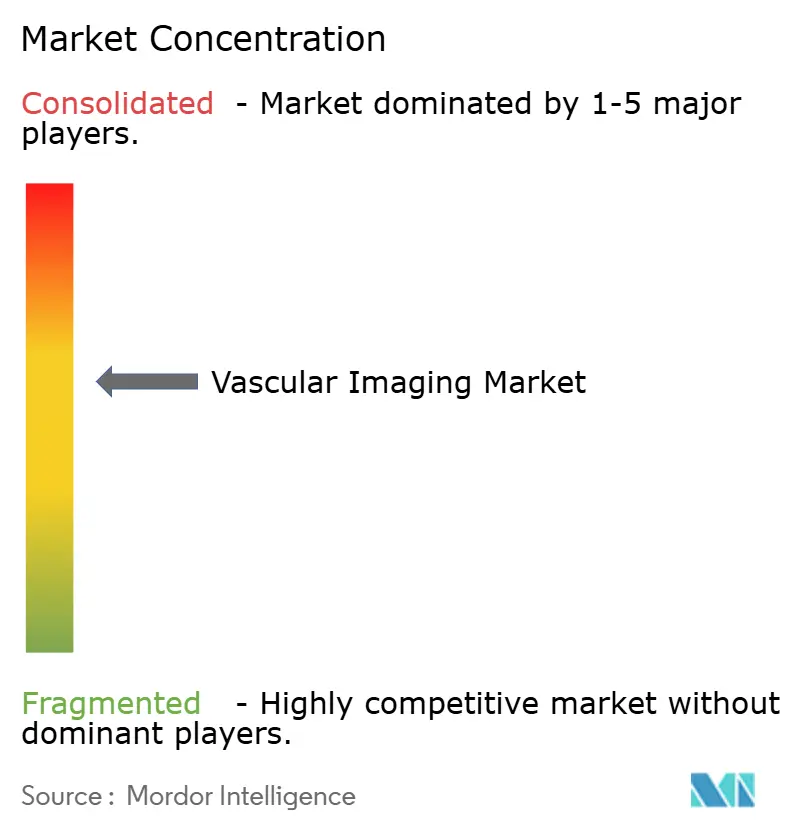

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Vasculares por Mordor Intelligence

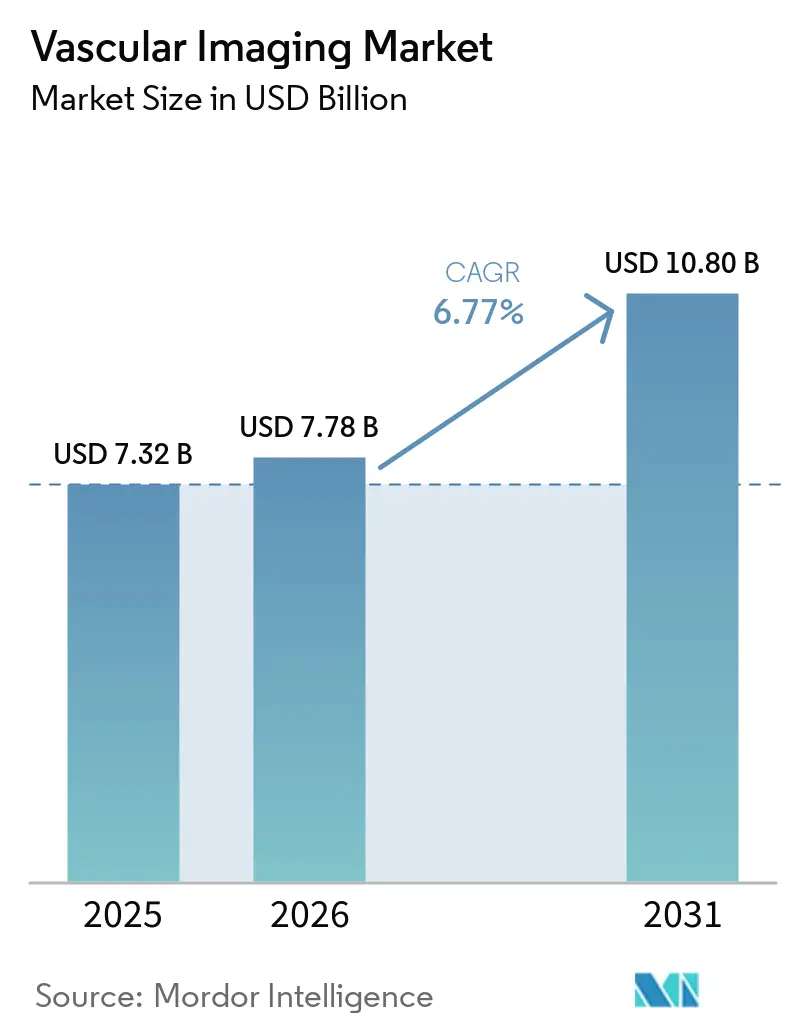

Se espera que el tamaño del Mercado de Imágenes Vasculares aumente de USD 7,32 mil millones en 2025 a USD 7,78 mil millones en 2026 y alcance USD 10,80 mil millones en 2031, creciendo a una CAGR del 6,77% durante 2026-2031.

La caída de los precios del hardware, la ampliación del reembolso para la angiografía coronaria por tomografía computarizada más la reserva fraccional de flujo derivada de TC (FFR-CT) y la demanda sostenida de ultrasonido en el punto de atención mantienen los volúmenes elevados a pesar de la escasez de personal. Los hospitales continúan renovando las salas de angiografía fija con fusión de TC de haz cónico, mientras que los centros de cirugía ambulatoria y los laboratorios de consulta externa aceleran la adquisición de equipos de diagnóstico por imagen para capturar la migración de procedimientos ambulatorios. Las instalaciones de TC con detector de conteo de fotones superan el índice en América del Norte y Europa Occidental, ya que los proveedores buscan neutralidad de dosis, reconstrucciones monoénergéticas virtuales de 40 keV y visualización dentro del stent que los detectores convencionales de integración de energía no pueden ofrecer. Los fabricantes defienden los márgenes brutos mediante la agrupación de servicios plurianuales, posicionamiento automático con inteligencia artificial y software de seguimiento automático de dosis, aunque los sistemas de precios entre un 20% y un 30% más bajos de proveedores chinos están erosionando la participación en el segmento de entrada en Asia y América del Sur.

Conclusiones Clave del Informe

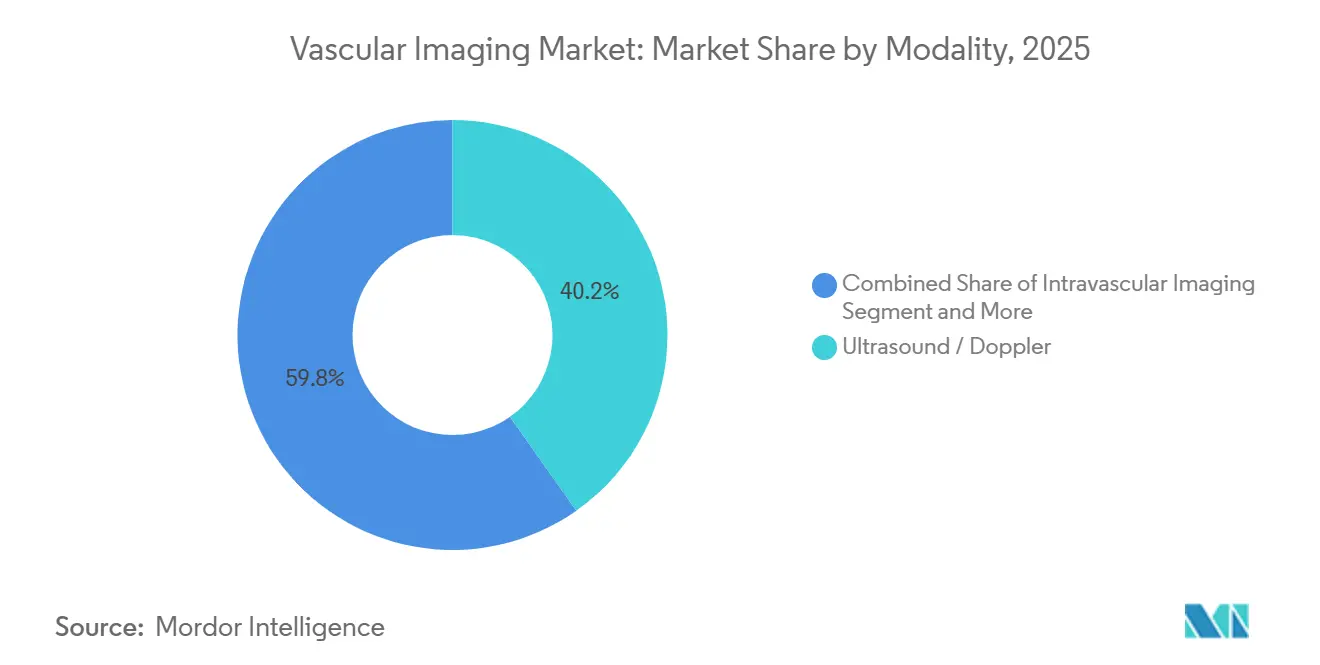

- Por modalidad, los sistemas de ultrasonido y Doppler lideraron con el 40,24% de la participación del mercado de imágenes vasculares en 2025, mientras que se proyecta que el IVUS-OCT-NIRS intravascular se expanda a una CAGR del 8,22% hasta 2031.

- Por tipo de procedimiento, se prevé que las imágenes para reparación de aneurismas aórticos y endovasculares crezcan a una CAGR del 8,65% hasta 2031, mientras que la angiografía coronaria y la guía de ICP retuvieron el 35,28% de la participación en ingresos en 2025.

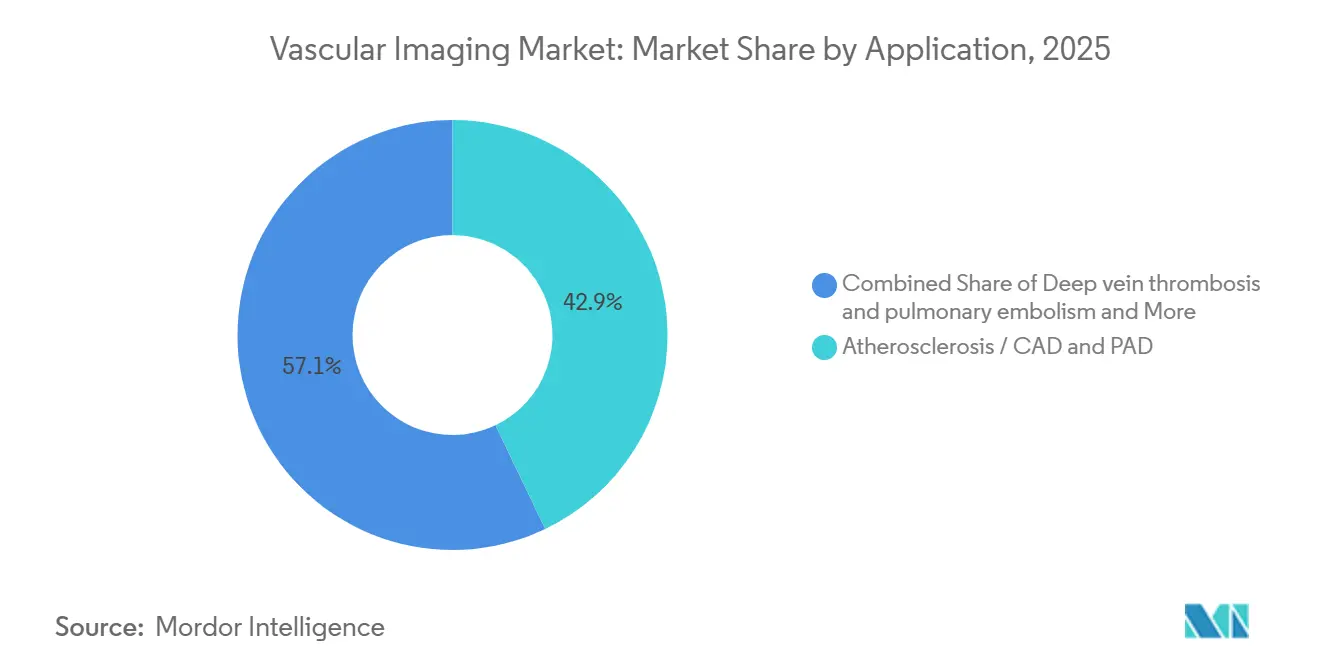

- Por aplicación, la enfermedad arterial coronaria aterosclerótica y la enfermedad arterial periférica juntas representaron el 42,91% de los ingresos en 2025, aunque los protocolos estandarizados de trombosis venosa profunda y embolia pulmonar avanzan a un ritmo anual del 7,12%.

- Por usuario final, los hospitales mantuvieron el 51,45% de los ingresos en 2025, pero los centros de cirugía ambulatoria representan el canal de mayor crecimiento con una CAGR del 9,53% durante 2026-2031, ya que el CMS añadió 560 códigos vasculares a la lista de centros de cirugía ambulatoria en 2026.

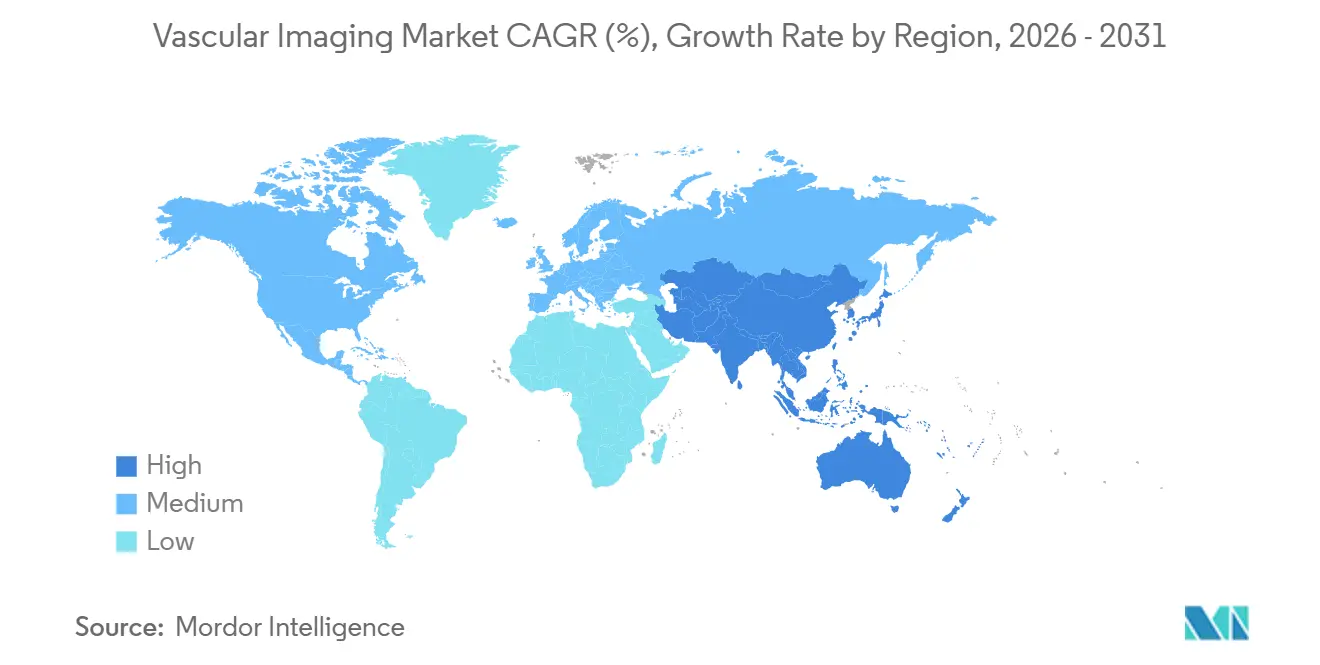

- Por geografía, América del Norte captó el 39,35% de los ingresos en 2025, mientras que se espera que Asia-Pacífico lidere la expansión con una CAGR del 9,12% hasta 2031, impulsada por la asignación de infraestructura sanitaria de China de CNY 1 billón (USD 0,15 billones).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Imágenes Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La carga de ECV y EAP eleva la demanda de diagnóstico y monitoreo vascular | +1.8% | Global, con pico en América del Norte y la UE | Largo plazo (≥ 4 años) |

| El cambio hacia procedimientos endovasculares mínimamente invasivos incrementa los volúmenes de imágenes intraprocedimentales | +1.5% | América del Norte, UE, ciudades de primer nivel de APAC | Mediano plazo (2-4 años) |

| Los avances en TC, ultrasonido e IA mejoran el rendimiento diagnóstico y la capacidad de procesamiento | +1.2% | Global | Mediano plazo (2-4 años) |

| Vientos favorables de reembolso para CCTA + FFR-CT y códigos de imágenes intravasculares | +1.0% | América del Norte, UE selecta | Corto plazo (≤ 2 años) |

| El cambio hacia centros de cirugía ambulatoria y laboratorios de consulta externa y la construcción de quirófanos híbridos amplían la base instalada | +0.9% | América del Norte, con expansión hacia MEA y LATAM | Mediano plazo (2-4 años) |

| La TC espectral/con bajo contenido de yodo amplía la elegibilidad para cohortes con riesgo renal | +0.4% | Global, con inicio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Carga de ECV y EAP Eleva la Demanda de Diagnóstico y Monitoreo Vascular

Las actualizaciones concertadas de las guías clínicas ahora exigen la detección del índice tobillo-brazo en adultos mayores de 65 años y la ecografía dúplex o la angiografía por TC para la enfermedad arterial periférica sintomática, lo que efectivamente duplica el grupo diagnóstico a nivel mundial. Las recomendaciones europeas posicionan la CTA o la ARM preintervención como obligatorias para la isquemia crónica que amenaza la extremidad, integrando las imágenes en cada flujo de trabajo de revascularización. Los reembolsos periódicos de ecografía dúplex carotídea en Japón y Corea del Sur establecen ingresos recurrentes que anteriormente eran episódicos. El crecimiento acumulado de procedimientos mantiene una clara tracción sobre el mercado de imágenes vasculares incluso cuando los precios de las modalidades tienden a la baja.

El Cambio Hacia Procedimientos Endovasculares Mínimamente Invasivos Incrementa los Volúmenes de Imágenes Intraprocedimentales

La reparación endovascular de aneurismas aborda actualmente aproximadamente el 80% de los casos abdominales y la EVAR torácica trata hasta el 80% de las disecciones de tipo B, y cada caso requiere imágenes en triple fase, CTA preoperatoria, fusión de TC de haz cónico y angiografía de finalización. Los volúmenes de ICP compleja aumentaron un 12% interanual en 2024, mientras que la evidencia de ensayos aleatorizados muestra que la guía por OCT reduce el fracaso del vaso objetivo en un 28%, impulsando la elevación en las guías clínicas de las imágenes intravasculares. Los quirófanos híbridos superaron las 1.200 instalaciones en América del Norte a finales de 2025 y redujeron el volumen de contraste entre un 30% y un 40% por EVAR, ampliando la utilización[1]Sociedad de Cirugía Vascular, "Encuesta sobre Quirófanos Híbridos 2025," vascular.org. Estas necesidades intraprocedimentales impulsan un gasto resiliente dentro del mercado de imágenes vasculares a pesar del escrutinio del presupuesto de capital.

Los Avances en TC, Ultrasonido e IA Mejoran el Rendimiento Diagnóstico y la Capacidad de Procesamiento en las Vías Vasculares

La TC de conteo de fotones reduce la CTDIvol mediana de 12,3 mGy a 3,7 mGy con la mitad de la carga de yodo, manteniendo la confianza diagnóstica. Las plataformas de IA con autorización de la FDA ahora segmentan vasos y detectan embolia pulmonar o disección en 90 segundos, reduciendo el tiempo de lectura del radiólogo en un 40%. El ultrasonido portátil con guía de sonda por IA reduce el tiempo hasta el diagnóstico de trombosis venosa profunda en zonas rurales de 48 horas a 2 horas. Estos avances tecnológicos sostienen la capacidad de procesamiento incluso cuando las vacantes de técnicos se aproximan al 20%, aliviando así los cuellos de botella operativos en toda la industria de imágenes vasculares.

Los Vientos Favorables de Reembolso para CCTA + FFR-CT y los Códigos de Imágenes Intravasculares Aceleran la Adopción

El CMS duplicó el pago ambulatorio para la angiografía coronaria por TC de USD 175 en 2024 a USD 357,13 en 2025 y asignó USD 877 al FFR-CT en 2026 tras un crecimiento de volumen del 34%. Las aseguradoras privadas eliminaron las autorizaciones previas, transformando la angiografía coronaria por TC en un filtro para las vías de dolor torácico estable. El IVUS y la OCT reciben actualmente alrededor de USD 450 por vaso en los Estados Unidos, mientras que Japón elevó el reembolso de la OCT en un 56%, impulsando la adopción interregional. El impulso en los pagos, por tanto, sustenta la rápida expansión de procedimientos y consolida los flujos de ingresos futuros dentro del mercado de imágenes vasculares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de técnicos limita la capacidad de exploración y prolonga los tiempos de espera | -0.9% | América del Norte, UE, Australia | Corto plazo (≤ 2 años) |

| Las preocupaciones sobre la dosis de radiación y la seguridad/disponibilidad del contraste yodado limitan el uso de TC y angiografía | -0.7% | Global | Mediano plazo (2-4 años) |

| Los elevados costos de capital y del ciclo de vida restringen la adopción en entornos con recursos limitados | -0.5% | África Subsahariana, Asia Meridional, LATAM de segundo nivel | Largo plazo (≥ 4 años) |

| La carga de cumplimiento del MDR/IVDR de la UE ralentiza la renovación de productos y su disponibilidad | -0.3% | Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Técnicos Limita la Capacidad de Exploración y Prolonga los Tiempos de Espera

Las tasas de vacantes alcanzaron el 19,4% para los técnicos de TC y el 17,4% para los roles de intervención cardiovascular en 2025, alargando el tiempo medio de contratación a 94 días y retrasando las adquisiciones de equipos de diagnóstico por imagen. Los déficits de técnicos en radiología en Europa alcanzaron 12.000 puestos en 2024, y las salidas de personal relacionadas con el Brexit agravaron las colas de imágenes aórticas en el Reino Unido. La formación cruzada de ecografistas y el despliegue de posicionamiento automático por IA ofrecen solo un alivio parcial, lo que subraya un techo de capital humano en el mercado de imágenes vasculares.

Las Preocupaciones sobre la Dosis de Radiación y la Seguridad/Disponibilidad del Contraste Yodado Limitan el Uso de TC y Angiografía

Los mandatos de seguimiento de dosis de la FDA y la participación en el registro del Colegio Americano de Radiología ponen de relieve la exposición acumulada que puede superar los 50 mSv en la vigilancia de aneurismas a lo largo de la vida. La lesión renal inducida por contraste persiste en el 2%-7% de los pacientes con insuficiencia renal, y las guías europeas restringen el contraste por debajo de una tasa de filtración glomerular estimada de 30 mL/min a menos que la diálisis esté disponible, excluyendo al 8% de los casos de enfermedad arterial periférica. La escasez de iohexol de 2022-2024 ilustró la fragilidad del suministro, forzando la sustitución por ARM y retrasando la CTA electiva. Estas limitaciones moderan las trayectorias de crecimiento que de otro modo serían sólidas para el mercado de imágenes vasculares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Precisión Intravascular Gana Tracción en el Mercado

Se prevé que las imágenes intravasculares registren la expansión de modalidad más rápida con una CAGR del 8,22%, ya que el Ultreon 3.0 de Abbott y el IVUS-OCT híbrido de Conavi automatizan el análisis de la luz y reducen el tiempo de interpretación en un 35%[2]FDA, "Base de Datos de Notificación Previa a la Comercialización 510(k)," fda.gov. El tamaño del mercado de imágenes vasculares para el ultrasonido representó el 40,24% de la participación en 2025 y sigue impulsando la adopción en el punto de atención, pero la intensidad de capital está pivotando hacia la TC de conteo de fotones, donde los proveedores prometen una resolución de 0,2 mm y sustracción de doble energía. La portabilidad del ultrasonido y la ausencia de radiación sostienen un crecimiento anual del 5,8%, aunque la migración de márgenes hacia sistemas premium de TC y angiografía es innegable.

La participación del mercado de imágenes vasculares para la angiografía por tomografía computarizada alcanzó un porcentaje de participación significativo en 2025 y aumenta en paralelo con la reconstrucción por IA, mientras que la angiografía por rayos X se beneficia de la demanda de quirófanos híbridos que combina arcos en C de techo con software de fusión 3D. La angiografía por resonancia magnética consolida las cohortes renales y carotídeas de difícil manejo, y la medicina nuclear mantiene un nicho de investigación por debajo del umbral del 5% de ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procedimiento: Las Imágenes Aórticas Lideran la Trayectoria de Crecimiento

Las imágenes aórticas y de aneurismas crecen un 8,65% anualmente a medida que las ventanas de tratamiento con TEVAR se amplían y la fusión de TC de haz cónico reduce la carga de contraste entre un 30% y un 40%. La angiografía coronaria mantiene ingresos dominantes gracias a los 5.000 laboratorios de cateterismo en los Estados Unidos y el IVUS/OCT mandatado por las guías clínicas para la ICP compleja. La angiografía arterial periférica se acelera con las nuevas recomendaciones de detección de EAP, mientras que la guía neurovascular se beneficia de la elegibilidad para trombectomía durante 24 horas y el triaje por IA que reduce el tiempo desde la puerta hasta la ingle a 58 minutos.

La EVAR en una sola etapa habilitada por TC de haz cónico intraoperatoria reduce las readmisiones a 30 días del 8,4% al 2,9% e ilustra el argumento de evitación de costos que sostiene los ciclos de reemplazo de equipos de diagnóstico por imagen. Las imágenes de trombosis venosa profunda ganan consistencia a medida que las rutinas de estratificación de riesgo por angiografía pulmonar por TC entran en todos los servicios de urgencias, reforzando la profundidad del mercado de imágenes vasculares.

Por Aplicación: Las Imágenes de TVP/EP se Aceleran con la Estandarización de Protocolos

La adherencia de los servicios de urgencias a la angiografía pulmonar por TC estandarizada más la medición de la relación VD/VI por IA impulsa una CAGR del 7,12% en las vías de trombosis venosa profunda/embolia pulmonar, transformando la capacidad de procesamiento y acortando el tiempo hasta la anticoagulación a 2,1 horas. La aterosclerosis sigue dominando los ingresos con una participación del 42,91%, respaldada por la amplia prevalencia de EAC y EAP, pero las imágenes de trastornos aneurismáticos continúan aumentando a medida que persiste el envejecimiento de la población.

La ecografía de compresión sigue siendo la primera línea para la trombosis venosa profunda proximal con una sensibilidad del 95%, mientras que el mapeo de yodo por TC de doble energía refina la planificación quirúrgica de la hipertensión pulmonar tromboembólica crónica en Japón. La detección carotídea oportunista identifica una estenosis ≥70% en el 4,2% de los pacientes de riesgo y refuerza la tracción multimodalidad sobre los sistemas dúplex y CTA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Capturan la Migración de Procedimientos

La cohorte de centros de cirugía ambulatoria crece un 9,53% anualmente tras la ampliación de la lista de procedimientos del CMS y la equiparación del pago por sitio, lo que llevó al 82% de los hospitales de los Estados Unidos a poseer al menos un centro de cirugía ambulatoria y al 47% a presupuestar instalaciones de angiografía en un plazo de dos años. Los hospitales aún mantienen el 51,45% de los ingresos de 2025, pero se enfrentan a la inflación laboral que impulsa la derivación de angiogramas de rutina a entornos de menor costo.

Los centros de diagnóstico por imagen se consolidan bajo el capital privado; los socios de radiología gestionan 400 centros y obtienen descuentos en equipos del 15%-20%, inclinando el poder de compra en contra de los fabricantes de equipos originales. Los institutos académicos impulsan la investigación de ARM de campo ultraelevado y obtienen subvenciones para estudios de dosis con conteo de fotones, asegurando un ciclo de innovación dentro de la industria de imágenes vasculares.

Análisis Geográfico

América del Norte controla el 39,35% de los ingresos de 2025 gracias a 1.200 quirófanos híbridos, el reembolso temprano del FFR-CT y una base instalada que supera los 5.000 laboratorios de cateterismo. Sin embargo, las vacantes de técnicos alargan los tiempos de espera de CTA electiva de 12 días en 2023 a 18 días en 2025, creando una demanda latente amortiguada por herramientas de flujo de trabajo con IA.

Asia-Pacífico ofrece la CAGR regional más rápida con un 9,12%, impulsada por la construcción hospitalaria de China de CNY 1 billón (USD 0,15 billones) y el Incentivo Vinculado a la Producción de India que subsidia la fabricación doméstica de TC y ultrasonido[3]Comisión Nacional de Salud de China, "Plan Quinquenal 14 para Infraestructura Sanitaria," nhc.gov.cn. United Imaging capturó el 18% de las nuevas instalaciones de TC en ciudades chinas de primer nivel en el cuarto trimestre de 2024 tras fijar el precio de los sistemas de conteo de fotones un 25% por debajo de los competidores establecidos. Japón elevó el reembolso de la OCT en un 56%, reforzando las curvas de adopción premium.

La participación significativa de Europa enfrenta la reducción por MDR/IVDR que pone en riesgo de retirada al 40% de los dispositivos heredados y eleva el costo de cumplimiento en un 30%, favoreciendo a los proveedores con sólidos vínculos con organismos notificados. Oriente Medio y África crecen desde una base pequeña; el gasto de USD 64 mil millones de Arabia Saudita en Visión 2030 ancla la demanda del CCG y entregó la primera TC de conteo de fotones de la región en junio de 2024. La participación del 5% de América del Sur es estable, con Brasil y Argentina adoptando sistemas de angiografía reacondicionados para compensar la volatilidad cambiaria.

Panorama Competitivo

El mercado de imágenes vasculares exhibe una concentración moderada; GE HealthCare, Siemens Healthineers, Philips, Canon Medical y FUJIFILM en conjunto mantienen una participación significativa. GE asegura cuentas con TC de conteo de fotones agrupada, servicio de 10 años y automatización por IA con un costo total de USD 3,5 millones, bloqueando a los competidores con poco capital. Las 200 instalaciones globales del NAEOTOM Alpha de Siemens y sus 14 patentes espectrales erigen barreras de propiedad intelectual hasta 2028.

Los competidores regionales presionan los precios: United Imaging reduce el precio de la TC de conteo de fotones en un 25%, el ultrasonido portátil Resona A20 de Mindray se lanzó en 2025 por menos de USD 15.000, y Conavi interrumpe el duopolio de IVUS/OCT con un catéter híbrido un 15% más barato que los dispositivos separados. Los estándares de visualización de dosis de la IEC añaden USD 80.000 por sistema de angiografía, una carga que los fabricantes más pequeños tienen dificultades para absorber.

Los proveedores de software de IA como Viz.ai y RapidAI eluden los ciclos de capital vendiendo suscripciones de software como servicio, capturando USD 120 millones en ingresos recurrentes anualizados y obligando a los fabricantes de equipos a incorporar ecosistemas de API abierta. La consolidación de centros de diagnóstico por imagen por parte del capital privado desplaza el poder de negociación hacia el mercado descendente, obligando a los fabricantes de equipos originales a ofrecer contratos basados en resultados con garantías de tiempo de actividad.

Líderes de la Industria de Imágenes Vasculares

Siemens Healthineers

GE HealthCare

Koninklijke Philips

FUJIFILM (SonoSite)

Canon Medical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Abbott recibió la autorización de la FDA y el marcado CE para el software Ultreon 3.0, integrando análisis de imágenes coronarias por IA en una sola plataforma.

- Diciembre de 2025: Royal Philips acordó adquirir SpectraWAVE, añadiendo imágenes vasculares mejoradas y herramientas de fisiología basadas en IA a su franquicia de cardiología.

Alcance del Informe Global del Mercado de Imágenes Vasculares

Según el alcance del informe, las imágenes vasculares son un conjunto de técnicas médicas utilizadas para visualizar los vasos sanguíneos (arterias, venas y capilares) dentro del cuerpo. Ayudan a diagnosticar y evaluar afecciones vasculares como obstrucciones, aneurismas, coágulos sanguíneos y anomalías en el flujo sanguíneo.

El mercado de imágenes vasculares está segmentado por modalidad en ultrasonido/Doppler, angiografía por tomografía computarizada (CTA), angiografía por rayos X/angiografía por sustracción digital (DSA), angiografía por resonancia magnética (ARM), imágenes intravasculares (IVUS/OCT/NIRS) y medicina nuclear (aplicaciones vasculares de SPECT/PET). Por tipo de procedimiento, el mercado se categoriza en angiografía coronaria/guía de ICP, angiografía arterial periférica e intervenciones (extremidades inferiores/superiores), angiografía neurovascular y guía de trombectomía endovascular, imágenes aórticas/EVAR/TEVAR, imágenes de tromboembolismo venoso (vías de TVP/EP) y dúplex/CTA/ARM carotídeo y cerebrovascular. Por aplicación, se divide en aterosclerosis/EAC y EAP, trastornos aneurismáticos, vasculitis e inflamación de grandes vasos, trombosis venosa profunda y embolia pulmonar, malformaciones y fístulas arteriovenosas, y vasculatura tumoral y planificación preoperatoria. Por usuario final, el mercado está segmentado en hospitales (terciarios/comunitarios), centros de diagnóstico por imagen, centros de cirugía ambulatoria e institutos académicos y de investigación.

Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Ultrasonido / Doppler |

| Angiografía por Tomografía Computarizada (CTA) |

| Angiografía por Rayos X / Angiografía por Sustracción Digital (DSA) |

| Angiografía por Resonancia Magnética (ARM) |

| Imágenes Intravasculares (IVUS / OCT / NIRS) |

| Medicina Nuclear (Aplicaciones Vasculares de SPECT / PET) |

| Angiografía coronaria / Guía de ICP |

| Angiografía arterial periférica e intervenciones (extremidades inferiores/superiores) |

| Angiografía neurovascular y guía de trombectomía endovascular |

| Imágenes aórticas/EVAR/TEVAR |

| Imágenes de tromboembolismo venoso (vías de TVP/EP) |

| Dúplex/CTA/ARM carotídeo y cerebrovascular |

| Aterosclerosis / EAC y EAP |

| Trastornos aneurismáticos |

| Vasculitis e inflamación de grandes vasos |

| Trombosis venosa profunda y embolia pulmonar |

| Malformaciones y fístulas arteriovenosas |

| Vasculatura tumoral y planificación preoperatoria |

| Hospitales (Terciarios/Comunitarios) |

| Centros de Diagnóstico por Imagen |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Ultrasonido / Doppler | |

| Angiografía por Tomografía Computarizada (CTA) | ||

| Angiografía por Rayos X / Angiografía por Sustracción Digital (DSA) | ||

| Angiografía por Resonancia Magnética (ARM) | ||

| Imágenes Intravasculares (IVUS / OCT / NIRS) | ||

| Medicina Nuclear (Aplicaciones Vasculares de SPECT / PET) | ||

| Por Tipo de Procedimiento | Angiografía coronaria / Guía de ICP | |

| Angiografía arterial periférica e intervenciones (extremidades inferiores/superiores) | ||

| Angiografía neurovascular y guía de trombectomía endovascular | ||

| Imágenes aórticas/EVAR/TEVAR | ||

| Imágenes de tromboembolismo venoso (vías de TVP/EP) | ||

| Dúplex/CTA/ARM carotídeo y cerebrovascular | ||

| Por Aplicación | Aterosclerosis / EAC y EAP | |

| Trastornos aneurismáticos | ||

| Vasculitis e inflamación de grandes vasos | ||

| Trombosis venosa profunda y embolia pulmonar | ||

| Malformaciones y fístulas arteriovenosas | ||

| Vasculatura tumoral y planificación preoperatoria | ||

| Por Usuario Final | Hospitales (Terciarios/Comunitarios) | |

| Centros de Diagnóstico por Imagen | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de imágenes vasculares en 2031?

Se proyecta que el tamaño del mercado de imágenes vasculares alcance USD 10,80 mil millones en 2031, expandiéndose a una CAGR del 6,77% de 2026 a 2031.

¿Qué segmento de modalidad crece más rápido hasta 2031?

Se prevé que los sistemas de imágenes intravasculares (IVUS, OCT, NIRS) registren el crecimiento más rápido con un 8,22% anual, ya que los cardiólogos dependen de la caracterización de placas en tiempo real.

¿Qué impulsa la demanda de equipos de imágenes vasculares en los centros de cirugía ambulatoria?

El CMS añadió 560 procedimientos vasculares a la lista de centros de cirugía ambulatoria en 2026 y aumentó el reembolso entre un 8% y un 12%, lo que llevó al 63% de los administradores hospitalarios a priorizar las adquisiciones de angiografía para sus centros de cirugía ambulatoria.

¿Qué región lidera el crecimiento futuro?

Asia-Pacífico registra la CAGR regional más alta con un 9,12% hasta 2031 debido al programa de construcción hospitalaria de China de CNY 1 billón (USD 0,15 billones) y el esquema de incentivos de India para la producción doméstica de equipos de diagnóstico por imagen.

Última actualización de la página el: