Tamaño y Participación del Mercado de Agentes de Imagen

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

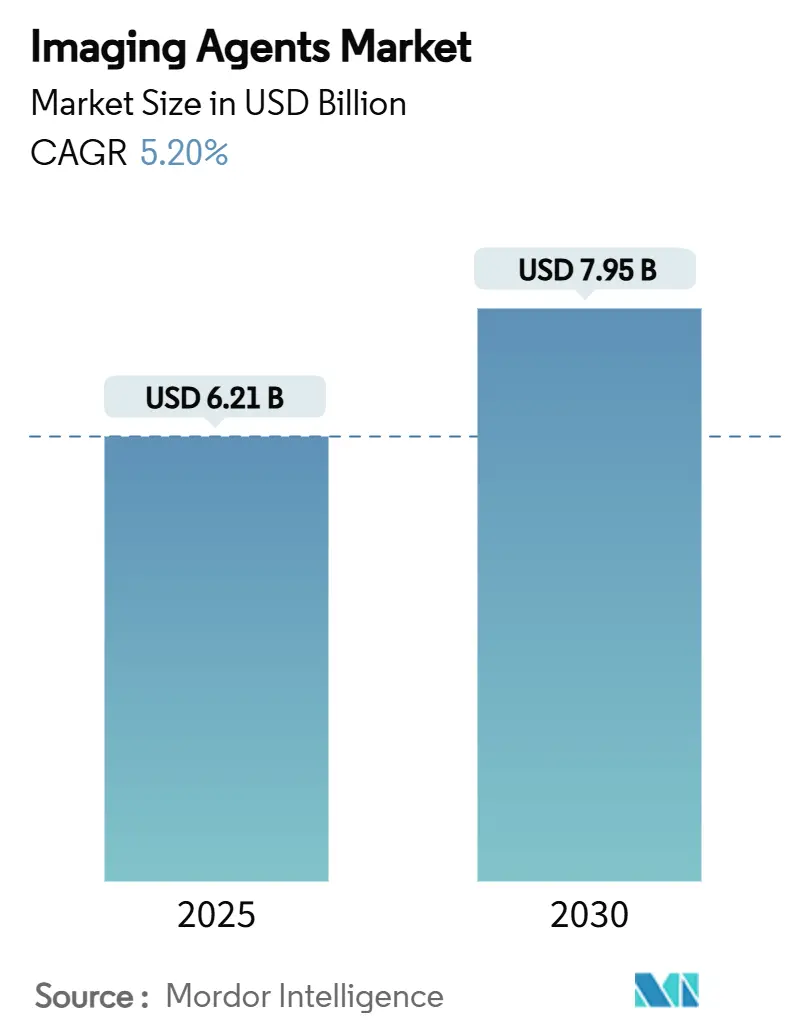

| Tamaño del Mercado (2025) | 6.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes de Imagen por Mordor Intelligence

El tamaño del mercado de agentes de imagen se situó en USD 6,21 mil millones en 2025 y se prevé que alcance los USD 7,95 mil millones en 2030 a una CAGR del 5,2%. La resiliencia de la demanda está anclada en el papel agnóstico respecto a la modalidad de los agentes de contraste, el aumento de los volúmenes de procedimientos vinculado a la prevalencia de enfermedades crónicas y la continua innovación en equipos que eleva la precisión diagnóstica al tiempo que reduce la exposición a la dosis. Asia Pacífico registra la expansión más rápida, impulsada por la construcción de hospitales y la rápida adopción de tecnologías avanzadas de TC y PET, mientras que América del Norte mantiene una participación de ingresos del 35,9% gracias a protocolos clínicos consolidados y apoyo en reembolsos. La innovación en productos se acelera en formulaciones de nanopartículas y de alta relajatividad que satisfacen los nuevos mandatos de dosis bajas y aprovechan las capacidades espectrales de la TC de conteo de fotones. El impulso competitivo se desplaza hacia las empresas que combinan software de optimización de imágenes habilitado por IA con agentes propietarios, ayudando a los proveedores a gestionar las limitaciones de costos y sostenibilidad mientras mantienen la calidad de imagen.

Conclusiones Clave del Informe

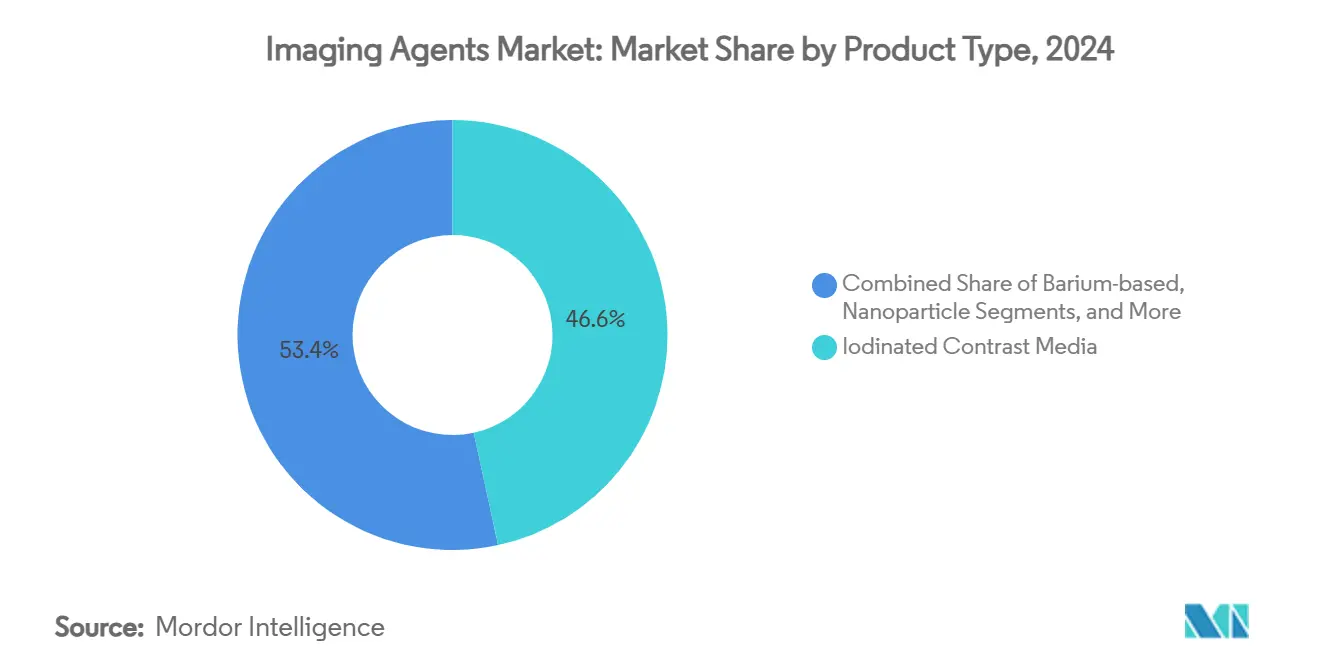

- Por tipo de producto, los medios yodados representaron el 46,6% de la participación del mercado de agentes de imagen en 2024, mientras que se prevé que las nanopartículas y otros agentes emergentes registren la CAGR más rápida del 6,5% hasta 2030.

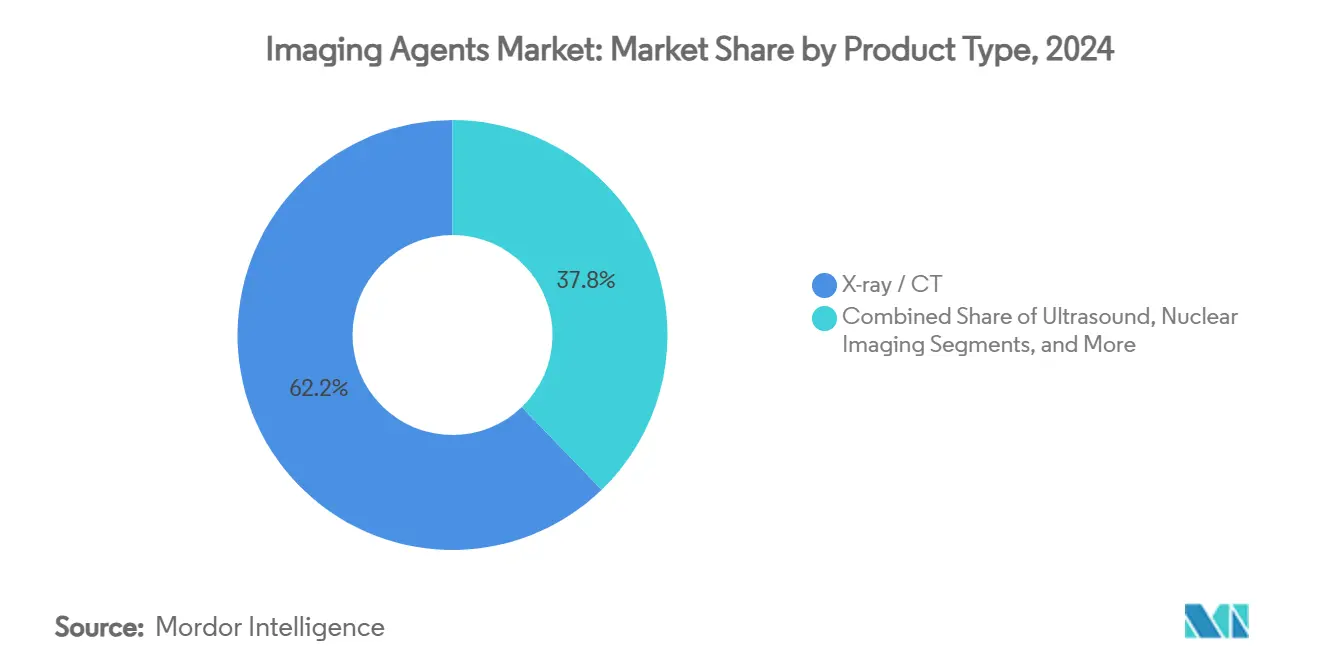

- Por modalidad de imagen, los rayos X/TC dominaron con una participación del 62,2% del tamaño del mercado de agentes de imagen en 2024; se proyecta que la TC de conteo de fotones y los sistemas híbridos crezcan a una CAGR del 5,1% hasta 2030.

- Por geografía, América del Norte capturó el 35,9% de la participación de ingresos en 2024; Asia Pacífico avanza a una CAGR del 6,1% hasta 2030.

Tendencias e Información del Mercado Global de Agentes de Imagen

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento de las Enfermedades Crónicas y los Volúmenes de Procedimientos de Imagen | +1.20% | Global, con Asia Pacífico liderando el crecimiento | Mediano plazo (2-4 años) |

| Innovaciones Continuas en Modalidades que Permiten Exploraciones de Baja Dosis y Alta Definición | +0.80% | América del Norte y UE, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica con Necesidades Diagnósticas Complejas | +1.00% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de Intervenciones Mínimamente Invasivas Guiadas por Imagen | +0.70% | América del Norte y UE, emergente en Asia Pacífico | Mediano plazo (2-4 años) |

| TC de Conteo de Fotones que Desbloquea la Demanda de Nuevos Agentes de Contraste de Alto Número Atómico | +0.50% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Impulso hacia la Sostenibilidad con Formulaciones de Contraste de Microdosis y Reciclables | +0.30% | UE liderando, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de las Enfermedades Crónicas y los Volúmenes de Procedimientos de Imagen

El aumento mundial de la incidencia de enfermedades cardiovasculares, diabetes y cáncer se traduce en solicitudes más frecuentes de imagen con contraste en todas las modalidades. Los grupos de edad avanzada generan la mayor utilización per cápita, lo que obliga a los proveedores a adoptar vías de dosificación específicas para cada paciente que mitiguen el riesgo nefrotóxico sin comprometer la calidad de imagen. Los hospitales ahora monitorean biomarcadores renales antes del procedimiento y cambian de forma rutinaria a alternativas macrocíclicas o de microdosis para pacientes de riesgo.[1]Jeffrey J. Brown, "Soluciones de IA para la Escasez de Personal en Radiología," npj Health Systems, nature.comLos proveedores que suministran formulaciones más seguras y de alta eficacia están posicionados para capturar la preferencia basada en protocolos, fortaleciendo los ingresos recurrentes tanto en entornos hospitalarios como ambulatorios.

Innovaciones Continuas en Modalidades que Permiten Exploraciones de Baja Dosis y Alta Definición

Los detectores de TC de conteo de fotones y las secuencias avanzadas de IRM ofrecen una relación contraste-ruido superior con hasta un 50% menos de volumen de yodo o gadolinio en comparación con los sistemas convencionales. El software de seguimiento de bolo asistido por IA automatiza aún más la sincronización, reduciendo el desperdicio y permitiendo microduraciones adaptadas a cada paciente. Los proveedores, en consecuencia, desplazan los criterios de adquisición del precio por mililitro al costo por diagnóstico, recompensando a los proveedores con agentes de alta relajatividad y calidad superior que ofrecen igual realce con una dosis menor.

Crecimiento de la Población Geriátrica con Necesidades Diagnósticas Complejas

El envejecimiento de la población impulsa una demanda sostenida de imagen porque las personas mayores de 65 años se someten a exploraciones tres o cuatro veces más frecuentemente que los grupos más jóvenes. La polifarmacia y las comorbilidades crónicas complican la selección del agente de contraste, lo que impulsa la investigación de agentes de IRM a base de manganeso y soluciones yodadas iso-osmolares. Las auditorías de gasto de los sistemas de salud muestran que los costos de imagen alcanzan su punto máximo entre los 80 y los 85 años, coincidiendo con la mayor ola demográfica que entra en ese rango.[2]Kate Hanneman, "Ahorro de Energía y Emisiones de Gases de Efecto Invernadero Asociados con la Implementación de un Protocolo Abreviado de IRM Cardíaca," rsna.org Las empresas capaces de demostrar tasas reducidas de eventos adversos en estudios con pacientes de edad avanzada obtienen preferencia en los formularios.

Expansión de Intervenciones Mínimamente Invasivas Guiadas por Imagen

El crecimiento de la radiología intervencionista extiende el mercado de agentes de imagen más allá del diagnóstico. Procedimientos como la embolización de la arteria prostática y el reemplazo de válvulas transcatéter requieren viscosidades especiales y cinéticas de lavado rápido, lo que genera márgenes más altos por unidad. Los kits integrados de dispositivo y contraste crean fidelidad en la práctica clínica y ayudan a los proveedores a defender el precio a pesar de la presión de las licitaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Seguridad y Restricciones Regulatorias sobre el Gadolinio y los Agentes Yodados | -0.80% | Global, UE liderando las restricciones | Corto plazo (≤ 2 años) |

| Presiones de Precios por Recortes en Reembolsos y Licitaciones Hospitalarias | -0.60% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Normativas Ambientales Emergentes sobre Corrientes de Residuos Yodados | -0.40% | UE liderando, expansión global | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro Impulsada por el Abastecimiento de Yodo y los Aranceles Comerciales | -0.30% | Global, concentrado en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Restricciones Regulatorias sobre el Gadolinio y los Agentes Yodados

La Agencia Europea de Medicamentos restringe actualmente los quelatos de gadolinio lineales, mientras que los hospitales adoptan formularios de consentimiento informado obligatorios que advierten sobre los riesgos de retención.[3]Carlo C. Quattrocchi et al., "Aspectos Esenciales de la ESR: IRM Inteligente con Gadolinio—Recomendaciones de Práctica de la Sociedad Europea de Resonancia Magnética en Medicina y Biología," springer.com Un escrutinio similar rodea a los agentes yodados en pacientes con insuficiencia renal, lo que impulsa la minimización de dosis y la sustitución por angiografía con dióxido de carbono cuando es factible. Los proveedores con carteras diversificadas están parcialmente protegidos, aunque el debilitamiento de la demanda a corto plazo pesa sobre los volúmenes agregados.

Presiones de Precios por Recortes en Reembolsos y Licitaciones Hospitalarias

Las organizaciones de compras grupales negocian acuerdos marco plurianuales que comprimen los precios de los agentes yodados de uso común. Aunque los Centros de Servicios de Medicare y Medicaid desagregaron los pagos de radiofármacos de alto costo por encima de USD 630, los hospitales utilizan tarifas transparentes para establecer referencias de descuentos en agentes estándar. Los proveedores responden añadiendo capas de optimización de imagen habilitada por IA y garantías de servicio en campo para preservar el precio neto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Nanopartículas Impulsan la Innovación a Pesar del Dominio de los Agentes Yodados

Los medios yodados continuaron representando el 46,6% de la participación del mercado de agentes de imagen en 2024, respaldados por una profunda familiaridad clínica y la ubicua utilización de la TC. Aun así, el escrutinio regulatorio y los imperativos de reducción de dosis frenan el impulso de crecimiento, creando espacio para alternativas. Los productos de gadolinio siguen siendo el segundo mayor contribuyente de ingresos, aunque los límites de dosis impulsados por políticas en Europa restringen la expansión del volumen. Los agentes de ultrasonido con microburbujas sirven a nichos cardíacos y hepáticos con una adopción predecible pero limitada. La categoría de mayor avance es la de nanopartículas y otras formulaciones emergentes, que se expande a una CAGR del 6,5% a medida que los desarrolladores obtienen aprobaciones de la FDA para IRM a base de manganeso y trazadores de PET dirigidos a PSMA. Si la adopción clínica temprana continúa, las nanopartículas podrían representar una participación desproporcionada del valor a pesar de una menor contribución en volumen, reforzando la tesis de innovación que sustenta la resiliencia del mercado a largo plazo.

Los efectos de segundo orden incluyen la recalibración de la cadena de suministro para manejar nuevas materias primas y requisitos de cadena de frío. Los proveedores que se integran verticalmente, forjando empresas conjuntas de producción de isótopos o adquiriendo radiofarmacéuticas, aseguran el margen y el control de distribución. Los organismos de evaluación de tecnologías sanitarias dependen cada vez más de los datos de costo-efectividad en lugar del precio de adquisición únicamente, favoreciendo a los agentes dirigidos que eliminan intervenciones posteriores. Los proveedores en centros de alto volumen aprovechan inyectores automatizados con viales etiquetados con RFID para minimizar el desperdicio, impulsando indirectamente la demanda de dosis individuales premium que garantizan la trazabilidad y el cumplimiento del reembolso.

Por Modalidad de Imagen: La TC de Conteo de Fotones Remodela las Jerarquías Tradicionales

Los rayos X/TC mantuvieron una participación del 62,2% del tamaño del mercado de agentes de imagen en 2024, consolidada por la ubicuidad en los servicios de urgencias y la ventaja de velocidad de la modalidad. Sin embargo, la sustitución prospectiva de los detectores de integración de energía por variantes de conteo de fotones está alterando los paradigmas de dosis y la especificidad elemental. Los sitios de adopción temprana reportan una reducción del 15% en el volumen de contraste por estudio junto con una mejor caracterización de placas, lo que lleva a los proveedores a lanzar prototipos de alto número atómico optimizados para múltiples rangos de energía. La IRM ocupa la segunda mayor participación, aunque las preocupaciones sobre el gadolinio motivan ensayos con quelatos de óxido de hierro y manganeso que se complementan con sistemas de bajo campo. Las microburbujas de ultrasonido permanecen confinadas a la ecocardiografía y la caracterización de lesiones hepáticas, mientras que los avances en medicina nuclear con trazadores marcados con F-18 y Ga-68 aseguran reembolsos separados e impulsan el crecimiento de los procedimientos.

Las tecnologías híbridas que combinan la corrección de atenuación de TC con el mapeo funcional de PET estrechan la interdependencia entre el agente y el diseño del equipo. Los proveedores que ofrecen kits armonizados de trazadores de PET y contraste de TC aprovechan esta convergencia, mejorando la eficiencia de las exploraciones y el flujo de pacientes. Los incentivos económicos, como el reembolso recientemente duplicado para la angiografía coronaria por TC, aceleran el cambio de modalidad e impulsan indirectamente la demanda de contraste especializado.

Análisis Geográfico

América del Norte ancló el 35,9% de los ingresos en 2024 y sigue siendo el principal foco para la implementación de optimización de dosis habilitada por IA y las aprobaciones aceleradas de radiofármacos. Las directivas de atención basada en valor estimulan la adquisición de agentes que han demostrado reducir las imágenes de seguimiento. Europa refleja estas dinámicas, pero superpone estrictas normas ambientales y de seguridad que reconfiguran la combinación de productos y la innovación en envases.

Se proyecta que el tamaño del mercado de agentes de imagen en Asia Pacífico aumente significativamente a medida que proliferan los hospitales terciarios y el gobierno planea triplicar la capacidad de medicina nuclear en China para 2035. Las multinacionales frecuentemente se asocian con operadores locales de ciclotrón para navegar las regulaciones de distribución y garantizar la disponibilidad de radionúclidos.

América del Sur sigue siendo bifurcada; Brasil introduce códigos de reembolso para PET que impulsan las instalaciones del sector privado, mientras que Argentina y Colombia luchan con la volatilidad cambiaria que dificulta la asequibilidad de las importaciones. Oriente Medio y África ganan tracción modesta a través de las inversiones de los estados del Golfo en centros oncológicos, aunque la adopción generalizada aguarda una cobertura de seguros más amplia. En las regiones emergentes, los niveles de precios escalables y los programas de compartición de viales mejoran la accesibilidad sin erosionar el posicionamiento premium en los mercados desarrollados. Los proveedores ajustan sus expedientes regulatorios para reflejar los requisitos divergentes de farmacovigilancia, acortando el tiempo de comercialización y asegurando victorias tempranas en los formularios.

Panorama Competitivo

La consolidación es moderada, con los cinco principales proveedores controlando aproximadamente el 68% de los ingresos globales, atribuido a una amplia capacidad de fabricación, patentes exclusivas y contratos hospitalarios de larga data. Bracco, GE HealthCare y Guerbet lideran los segmentos de agentes yodados y de gadolinio, mientras que Telix, Advanced Accelerator Applications de Novartis y Lantheus superan en los nichos de radiofármacos. Los vectores competitivos giran en torno a la diversificación de productos, la mejora de imagen habilitada por IA y los paquetes de servicio integral que van más allá de los viales para incluir inyectores, informática y formación en protocolos. Las credenciales de sostenibilidad han emergido como un diferenciador en las licitaciones europeas, lo que lleva a los fabricantes a rediseñar los envases con polímeros reciclables y a ensayar programas de recuperación de gadolinio.

Los patrones de inversión estratégica subrayan un desplazamiento hacia la infraestructura de producción de radiometales y los ecosistemas digitales. La adquisición de RLS Radiopharmacies por parte de Telix por USD 250 millones aseguró una red de dispensación nacional en Estados Unidos para trazadores de vida media corta, reduciendo los cuellos de botella de última milla y elevando la fidelidad del cliente. La colaboración de GE HealthCare con AWS para desarrollar herramientas diagnósticas de IA generativa señala la intención de complementar los agentes de contraste con detección automatizada de lesiones, fomentando un ciclo virtuoso de imágenes más ricas y eficiencia en la dosificación. La competencia de precios en las categorías de agentes yodados de uso común persiste, pero está parcialmente compensada por el aumento del margen proveniente de los agentes premium de microdosis y teranósticos.

Las barreras de entrada siguen siendo altas debido a los requisitos de fabricación bajo Buenas Prácticas de Manufactura, las limitaciones en el suministro de isótopos y los costosos programas de ensayos clínicos. Sin embargo, las empresas emergentes respaldadas por capital de riesgo que explotan la tecnología de nanopartículas o las alternativas de IRM sin quelatos atraen financiamiento al dirigirse a indicaciones de nicho con dinámicas similares a las de los medicamentos huérfanos que prometen una revisión regulatoria acelerada y precios premium.

Líderes de la Industria de Agentes de Imagen

GE Healthcare

Bayer AG

Bracco Imaging SpA

Guerbet Group

Lantheus Medical Imaging

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA aprobó Gozellix (TLX007-CDx) como agente de PET dirigido a PSMA con vida útil extendida.

- Febrero de 2025: La FDA aceptó la Solicitud de Licencia Biológica para TLX250-CDx (Zircaix) para imagen de cáncer de riñón y otorgó revisión prioritaria.

- Octubre de 2024: La FDA autorizó el software de IA AiMIFY de Bracco Diagnostics, que duplica el realce de contraste en la IRM cerebral.

Alcance del Informe Global del Mercado de Agentes de Imagen

| Medios de Contraste Yodados |

| Medios de Contraste a Base de Gadolinio |

| Contraste de Ultrasonido con Microburbujas |

| Medios de Contraste a Base de Bario |

| Nanopartículas y Otros Agentes Emergentes |

| Rayos X / TC |

| Imagen por Resonancia Magnética (IRM) |

| Ultrasonido |

| Imagen Nuclear (PET / SPECT) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Medios de Contraste Yodados | |

| Medios de Contraste a Base de Gadolinio | ||

| Contraste de Ultrasonido con Microburbujas | ||

| Medios de Contraste a Base de Bario | ||

| Nanopartículas y Otros Agentes Emergentes | ||

| Por Modalidad de Imagen | Rayos X / TC | |

| Imagen por Resonancia Magnética (IRM) | ||

| Ultrasonido | ||

| Imagen Nuclear (PET / SPECT) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos se proyectan para los agentes de imagen globales en 2030?

Se prevé que el mercado alcance los USD 7.954,87 millones en 2030.

¿Qué región se expande más rápidamente?

Asia Pacífico avanza a una CAGR del 6,1% hasta 2030, superando a todas las demás regiones.

¿Qué tan grande es el segmento de contraste yodado hoy en día?

Los medios yodados representaron el 46,6% de la participación del mercado de agentes de imagen en 2024.

¿Qué nueva tecnología de imagen influye más en el desarrollo de agentes?

La TC de conteo de fotones está reformando los requisitos de contraste al permitir la imagen espectral con dosis más bajas.

¿Qué empresa reportó el mayor crecimiento reciente?

Telix Pharmaceuticals registró un crecimiento de ingresos interanual del 63% en el segundo trimestre de 2025.

¿Qué cambio de política impulsó el reembolso de radiofármacos de alto costo?

Los Centros de Servicios de Medicare y Medicaid desagregaron los pagos de radiofármacos diagnósticos por encima de USD 630 por procedimiento en noviembre de 2024.

Última actualización de la página el: