Tamaño y Participación del Mercado de Dispositivos de Imagen Portátiles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Imagen Portátiles por Mordor Intelligence

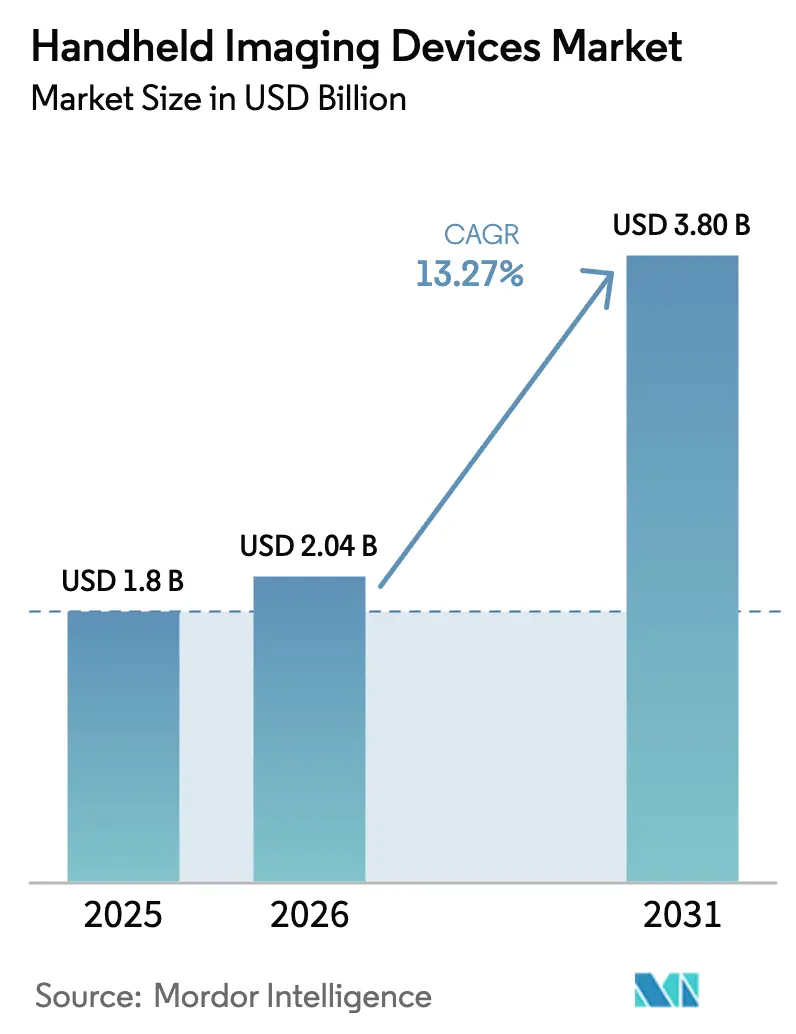

El tamaño del Mercado de Dispositivos de Imagen Portátiles en 2026 se estima en USD 2,04 mil millones, creciendo desde el valor de 2025 de USD 1,8 mil millones con proyecciones que muestran USD 3,80 mil millones, creciendo a una CAGR del 13,27% durante 2026-2031.

Esta sólida trayectoria refleja el desplazamiento de los flujos de trabajo de diagnóstico en hospitales y clínicas especializadas desde las salas de radiología centralizadas hacia la cabecera del paciente, la ambulancia o el entorno industrial, a medida que las redes de telemedicina maduran y la adquisición de imágenes guiada por inteligencia artificial reduce la dependencia del operador. El gasto empresarial en tecnología de la información para imágenes médicas, que alcanzó USD 10,96 mil millones en 2024, prioriza ahora la integración fluida de datos de atención en el punto de atención, lo que impulsa aún más el mercado de dispositivos de imagen portátiles. La competencia entre proveedores en torno a sondas de ultrasonido de un solo elemento, generadores de rayos X inalámbricos y cámaras de tomografía de coherencia óptica de bolsillo confirma que la miniaturización del hardware y la innovación en sensores ya no son perspectivas futuras, sino diferenciadores del presente. Las perturbaciones geopolíticas en las cadenas de suministro de semiconductores y el mayor escrutinio en materia de ciberseguridad continúan moderando los márgenes a corto plazo; sin embargo, la base de usuarios clínicos e industriales potenciales sigue expandiéndose cada trimestre, manteniendo el apetito de inversión de capital en América del Norte, Europa y Asia-Pacífico.

Conclusiones Clave del Informe

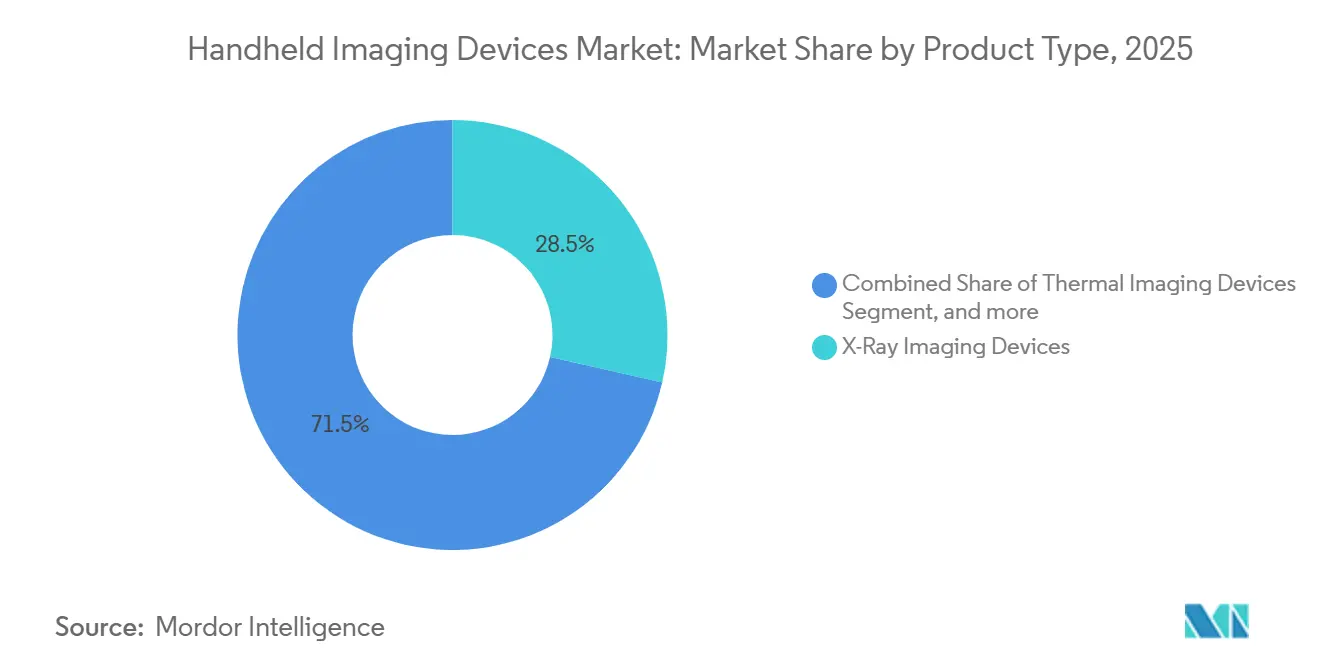

- Por tipo de producto, los sistemas de rayos X capturaron el 28,54% de la participación del mercado de dispositivos de imagen portátiles en 2025, mientras que las plataformas ópticas y de tomografía de coherencia óptica se proyectan para avanzar a una CAGR del 15,76% hasta 2031.

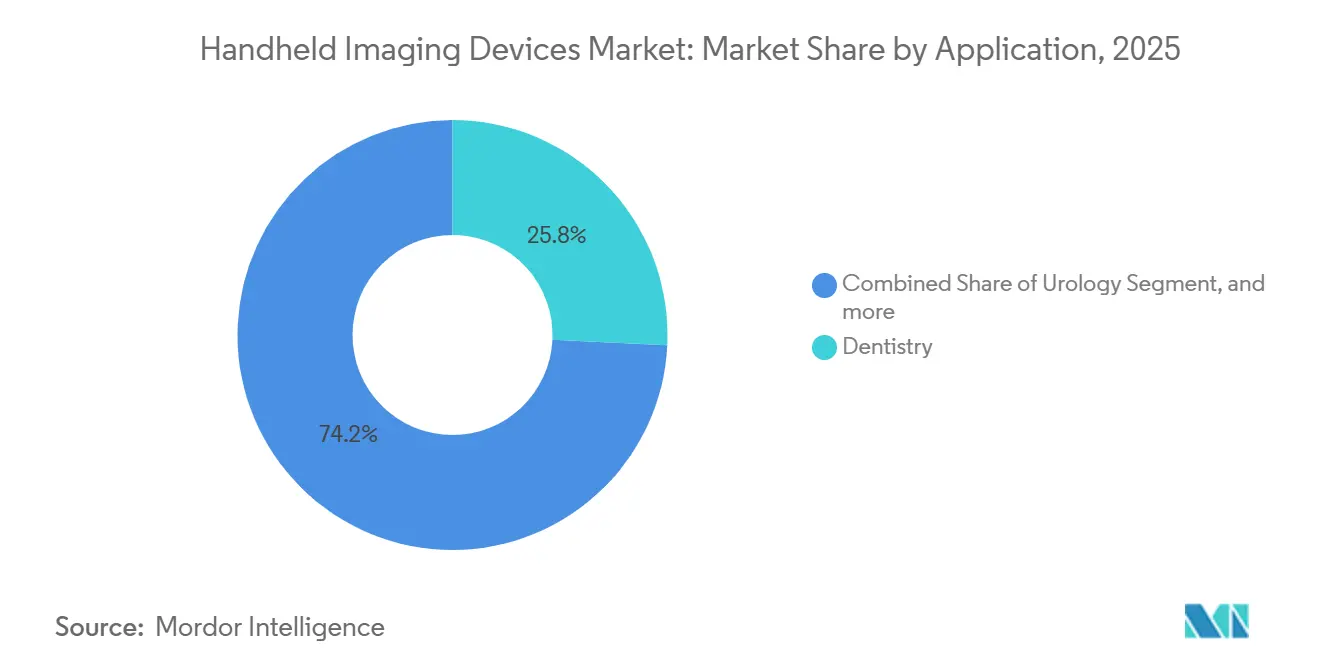

- Por aplicación, la odontología lideró los ingresos con una participación del 25,76% del mercado de dispositivos de imagen portátiles en 2025; se prevé que la ortopedia crezca más rápido con una CAGR del 16,22% hasta 2031.

- Por usuario final, los hospitales representaron el 55,63% de los ingresos de 2025, mientras que se pronostica que las clínicas especializadas se expandirán a una CAGR del 16,43% durante 2026-2031.

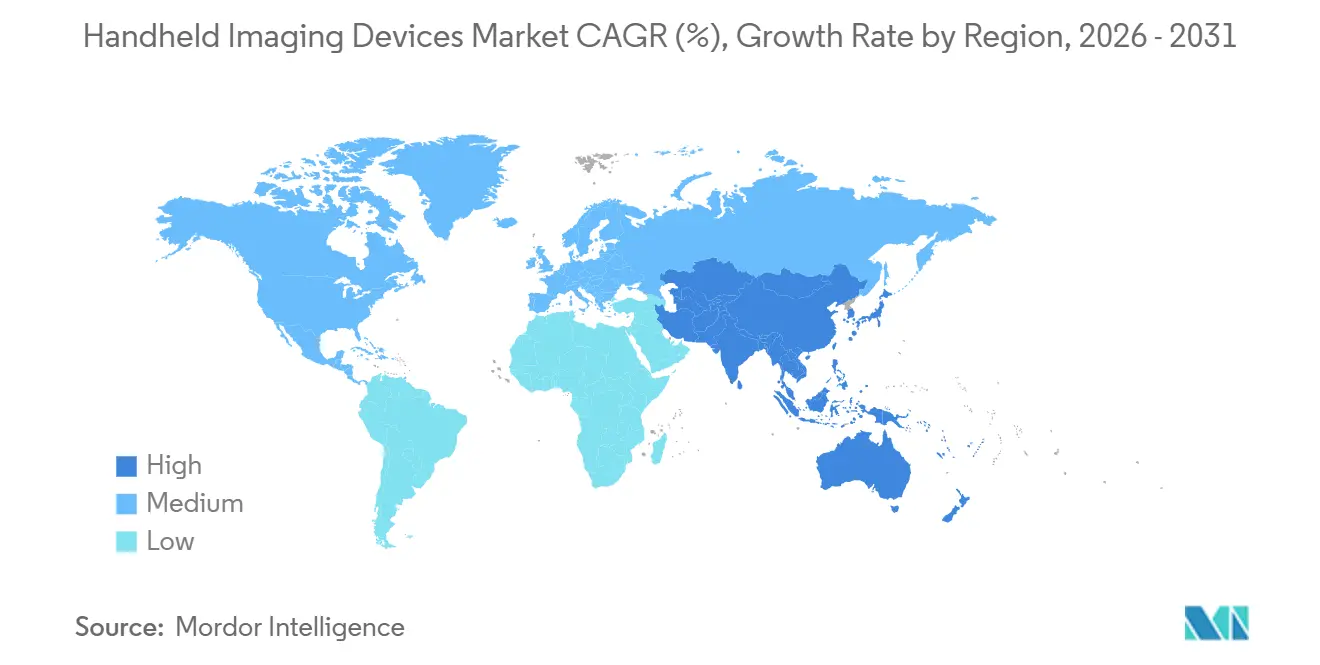

- Por geografía, América del Norte mantuvo el 43,21% de los ingresos de 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 14,65%, la más rápida entre todas las geografías.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Imagen Portátiles

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Diagnósticos en el Punto de Atención | +2.8% | Global (América del Norte, Europa Occidental como primeros adoptantes) | Mediano plazo (2-4 años) |

| Demanda Industrial Creciente de Ensayos No Destructivos en Tiempo Real | +1.4% | Centros de fabricación de Asia-Pacífico, sectores de defensa de América del Norte | Mediano plazo (2-4 años) |

| Aumento del Gasto en Defensa y Seguridad Nacional | +1.1% | América del Norte, Europa, Oriente Medio CCG | Largo plazo (≥4 años) |

| Miniaturización de Sensores y Avances Inalámbricos | +2.5% | Centros de I+D en América del Norte, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Expansión de la Infraestructura de Telemedicina | +2.2% | Mercados emergentes de Asia-Pacífico, zonas rurales de América del Norte | Corto plazo (≤2 años) |

| Financiamiento Gubernamental y Claridad en el Reembolso | +1.6% | América del Norte, Europa, Japón, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Diagnósticos en el Punto de Atención en Entornos de Atención Médica

El ultrasonido en el punto de atención ha evolucionado de ser un complemento de nicho en medicina de urgencias a convertirse en una herramienta estándar en cardiología, cuidados intensivos y obstetricia. En una evaluación comparativa de seis sondas portátiles realizada en enero de 2024, 35 clínicos clasificaron la calidad de imagen y los flujos de trabajo intuitivos como los principales criterios de compra. El lanzamiento en abril de 2024 de Caption AI de GE Healthcare en el Vscan Air SL añadió cuantificación automatizada de la fracción de eyección y líneas B, permitiendo a los no cardiólogos realizar ecocardiografía a la cabecera del paciente con precisión de nivel especialista. El Centro de Servicios de Medicare y Medicaid finalizó el reembolso de telesalud solo por audio para 2025, permitiendo la facturación de ultrasonido portátil cuando fallan los enlaces de video, un cambio que amplía el acceso en zonas rurales con ancho de banda limitado. Los hospitales ahora integran la imagen portátil en el triaje liderado por enfermeras, reduciendo minutos en el diagnóstico de neumotórax o trombosis venosa profunda, mientras que las clínicas especializadas capturan tanto los componentes profesionales como técnicos bajo el Programa de Honorarios Médicos de Medicare. Combinado con la orientación de inteligencia artificial, la integración de DICOM en la nube y el reembolso estable, esto crea un ciclo de autorrefuerzo que impulsa el crecimiento de dos dígitos del mercado de dispositivos de imagen portátiles en el mediano plazo.

Demanda Industrial Creciente de Ensayos No Destructivos en Tiempo Real

Los gerentes de fábrica y los ingenieros de campo dependen cada vez más de dispositivos térmicos y de rayos X portátiles para detectar corrosión oculta, vacíos o componentes electrónicos falsificados sin detener la producción. Las cámaras de Teledyne FLIR identifican puntos calientes eléctricos y fallas de aislamiento en milisegundos, y los escáneres compactos de tomografía computarizada como el Lumafield Neptune visualizan pilas de semiconductores de múltiples matrices para garantizar la cadena de suministro. La demanda se concentra en las plantas de autoelectrónica de China, Japón y Corea del Sur, y en los depósitos de mantenimiento aeroespacial y de defensa de América del Norte. El mantenimiento basado en condiciones respaldado por imágenes portátiles reduce el tiempo de inactividad y prolonga la vida útil de los activos, lo que genera un retorno de inversión cuantificable que sostiene los ciclos de adquisición.

Adquisición Creciente de Imágenes Portátiles para Defensa y Seguridad Nacional

Los equipos de artificieros despliegan unidades de rayos X reforzadas para visualizar el interior de los dispositivos sin manipulación directa, mientras que los dispositivos de imagen térmica apoyan la seguridad perimetral y las operaciones de búsqueda y rescate en desastres. Las directrices del Departamento de Defensa de los Estados Unidos especifican ahora enlaces de datos inalámbricos, peso total inferior a 3 kg y operación a temperaturas extremas para el equipo de imagen de campo. Los países del CCG invierten en ultrasonido portátil para la atención de bajas en combate, y los miembros de la OTAN modernizan los puestos de ayuda de batallón con dispositivos de bolsillo que envían imágenes a redes tácticas seguras. Los largos plazos de contratación aseguran la visibilidad de ingresos durante cuatro o más años, aunque los volúmenes unitarios son inferiores a los pedidos de atención médica civil.

Avances Tecnológicos en Miniaturización de Sensores y Conectividad Inalámbrica

Los sensores CMOS de iluminación posterior, el apilamiento de obleas y los transductores de ultrasonido micromaquinados capacitivos han reducido la brecha de calidad entre los sistemas portátiles y los de carrito. El iQ3 de Butterfly Network, ganador del Prix Galien 2024, utiliza una única matriz de transductores de ultrasonido micromaquinados capacitivos para múltiples modos de exploración, eliminando los costosos cambios de sonda. El R20 de Samsung, presentado en la RSNA 2025, combina ultrasonido con rayos X de baja dosis en un único chasis portátil. Sin embargo, la cadena de suministro sigue siendo frágil: la fabricación de sensores CMOS de última generación está concentrada en Taiwán y China, sin capacidad occidental comparable[1]Instituto Nacional de Estándares y Tecnología, "Informe sobre la Cadena de Suministro de Semiconductores," nist.gov. Las actualizaciones inalámbricas a Bluetooth de Baja Energía y Wi-Fi 6 alivian la fatiga por cables, pero dejan las autonomías de batería rondando los 80 minutos, lo que impulsa carreras de ingeniería en torno a la gestión de energía[2]Colegio Americano de Médicos de Urgencias, "Guía de Rendimiento de Batería para Ultrasonido Portátil," acep.org. A corto plazo, la diferenciación de características —superposiciones de inteligencia artificial, mayor duración de batería, preajustes automatizados— impulsará los ciclos de renovación de dispositivos en el mercado de dispositivos de imagen portátiles.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Total de Propiedad y Mantenimiento | -1.8% | Global, agudo en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Estrictos Procesos de Aprobación Regulatoria en Múltiples Regiones | -1.2% | Global, plazos extendidos del Reglamento de Dispositivos Médicos en Europa | Largo plazo (≥4 años) |

| Desafíos de Seguridad de Datos y Cumplimiento Cibernético | -1.4% | Mayor escrutinio en América del Norte y Europa | Corto plazo (≤2 años) |

| Restricciones en la Cadena de Suministro de Sensores de Alto Rendimiento | -1.1% | Dependencia de las fábricas de semiconductores de Taiwán y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad y Mantenimiento

Los precios de adquisición oscilan entre USD 1.999 para el Butterfly iQ+ y más de USD 10.000 para las sondas Sonosite premium, pero los cargos anuales por software, mantenimiento y reemplazo de sondas añaden otros USD 3.000-10.000 adicionales. Las baterías se degradan después de aproximadamente 400 ciclos, y los paquetes de reemplazo cuestan entre USD 500 y USD 1.000. Las clínicas más pequeñas en el Sudeste Asiático o América del Sur tienen dificultades para amortizar estos desembolsos cuando los honorarios son predominantemente de pago directo. El arrendamiento distribuye los pagos en 3-5 años, pero incorpora un interés del 4-8%, lo que vincula a los consultorios a los ecosistemas de los proveedores y aumenta el gasto total durante la vida útil. A mediano plazo, los elevados costos de propiedad limitarán el crecimiento del volumen en los segmentos sensibles al precio del mercado de dispositivos de imagen portátiles.

Desafíos de Seguridad de Datos y Cumplimiento Cibernético para Dispositivos Conectados

Health-ISAC señaló 11 avisos de la Agencia de Seguridad de Infraestructura y Ciberseguridad para dispositivos médicos en 2024 y contabilizó 5.100 servidores DICOM públicos sin autenticación adecuada, un salto del 246% desde 2017[3]Health-ISAC, "Panorama de Vulnerabilidades Cibernéticas de Dispositivos Médicos 2024," h-isac.org . El cincuenta y tres por ciento de las vulnerabilidades analizadas podría dañar directamente a los pacientes. El fin de vida útil de Windows 10 en octubre de 2025 obliga a los proveedores a actualizar el firmware o exponer los puntos de acceso. Los fabricantes destinan presupuestos crecientes a la ingeniería de seguridad por diseño y a los programas de divulgación coordinada; los proveedores desvían entre el 7% y el 20% del gasto en tecnología de la información al refuerzo de la ciberseguridad. El mayor escrutinio, especialmente en los Estados Unidos y la Unión Europea, hace que los compradores aversos al riesgo retrasen las compras, reduciendo las ventas unitarias a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Ópticos Superan a las Modalidades Tradicionales

Se proyecta que las unidades ópticas, de infrarrojo cercano y de tomografía de coherencia óptica portátil registren una CAGR del 15,76% hasta 2031, la más rápida entre todas las categorías de productos. Los sistemas de rayos X dominaron los ingresos, representando el 28,54% de la participación del mercado de dispositivos de imagen portátiles en 2025, impulsados por las unidades dentales intraorales y los carros de radiografía móvil utilizados en centros de enfermería especializada. El tamaño del mercado de dispositivos de imagen portátiles asociado a las plataformas ópticas debería superar los USD 1.000 millones para 2031, a medida que los dermatólogos y oftalmólogos reemplacen la película tradicional con soluciones no ionizantes. El ultrasonido sigue siendo la modalidad más instalada: el Vscan Air de GE encabeza las calificaciones de facilidad de uso para clínicos, mientras que el TE Air de Mindray obtiene los máximos honores en precisión cardíaca. Las cámaras térmicas, aunque de nicho, ganan impulso para el mantenimiento predictivo industrial y el reconocimiento de defensa, donde Teledyne FLIR ejerce su dominio.

La tomografía de coherencia óptica portátil ahora logra una resolución axial inferior a 10 micrómetros, lo que permite a los médicos de atención primaria detectar la retinopatía diabética sin derivación a especialistas. Las cámaras de fondo de ojo y los dermatoscopios vinculados a teléfonos inteligentes, a menudo con precios inferiores a USD 3.000, extienden la imagen a clínicas minoristas y furgonetas móviles. La Supresión de Imagen Ósea de Konica Minolta, aprobada por la Administración de Alimentos y Medicamentos en diciembre de 2024, muestra la innovación en rayos X impulsada por software que mejora el detalle pulmonar sin aumentar la dosis. La diferenciación futura migrará del hardware al firmware, con proveedores que implementan actualizaciones entregadas en la nube que inyectan nuevos modos de imagen de la noche a la mañana. A medida que la convergencia de plataformas se acelera —el R20 de Samsung combina ultrasonido y rayos X de baja dosis—, los compradores ponderarán cada vez más la velocidad de interpretación impulsada por inteligencia artificial y la postura de ciberseguridad por encima de la resolución de imagen pura.

Por Aplicación: La Ortopedia Surge a Medida que el Ultrasonido Musculoesquelético Gana Terreno

La ortopedia está prevista para una CAGR del 16,22%, la más rápida de cualquier aplicación, a medida que el ultrasonido musculoesquelético ingresa a las clínicas de medicina deportiva, salas de urgencias y flujos de trabajo de atención primaria. La odontología comandó el 25,76% de los ingresos de 2025 gracias al diagnóstico rápido en el sillón dental, aunque su crecimiento se modera ante la saturación de la penetración en los mercados desarrollados. Los flujos de trabajo de cardiología han incorporado de manera generalizada la estimación portátil de la fracción de eyección y el cribado de derrame pericárdico, reduciendo los tiempos de espera de ecocardiografía en los departamentos de urgencias congestionados. El uso en oftalmología y dermatología se dispara a medida que la tomografía de coherencia óptica portátil y la dermatoscopia de alta resolución amplían el cribado de retina y cáncer de piel a entornos comunitarios.

El ultrasonido en el punto de atención para la detección de fracturas, las inyecciones articulares guiadas y la evaluación de lesiones de tejidos blandos reduce los retrasos en las derivaciones ortopédicas. Medicare reembolsa ahora las inyecciones guiadas por ultrasonido a aproximadamente USD 180 por episodio, lo que favorece la economía de las clínicas. La urología aprovecha los escáneres portátiles para las exploraciones de vejiga y el triaje de cálculos renales, mientras que la ginecología utiliza la imagen portátil para la datación temprana del embarazo y el triaje del parto. Aunque los nichos de endocrinología y acceso vascular siguen siendo pequeños, las herramientas de guía de agujas impulsadas por inteligencia artificial pueden impulsar una utilización más amplia. A medida que la participación deportiva y el envejecimiento de la población aumentan la incidencia de lesiones, la participación de la ortopedia en el mercado de dispositivos de imagen portátiles continuará ampliándose.

Por Usuario Final: Las Clínicas Especializadas Ganan Participación a Medida que la Atención se Descentraliza

Los hospitales poseían el 55,63% de los ingresos del mercado de dispositivos de imagen portátiles en 2025, pero las clínicas especializadas registrarán una CAGR del 16,43% hasta 2031. Los modelos de atención distribuida permiten a los consultorios de ortopedia, cardiología y obstetricia retener tanto los honorarios técnicos como los profesionales, un incentivo de doble captura ausente cuando la imagen se externaliza a la radiología hospitalaria. Los centros de diagnóstico por imagen siguen centrados en la resonancia magnética y la tomografía computarizada, con dispositivos portátiles que sirven como complemento menor, fuera de los servicios de rayos X portátiles para personas mayores en el hogar. Las empresas de ensayos no destructivos industriales, las fuerzas de defensa y los veterinarios añaden flujos de volumen constantes pero más pequeños.

La política del Centro de Servicios de Medicare y Medicaid de 2025 que permite la supervisión directa virtual permite a los asistentes médicos operar sondas portátiles bajo la supervisión remota de un médico, ampliando los modelos de dotación de personal en entornos ambulatorios. Los grupos multiespecialidad integran cada vez más el ultrasonido durante las consultas en la misma visita, elevando la captación de procedimientos posteriores. Los hospitales siguen dominando el uso en urgencias, unidades de cuidados intensivos y salas de parto, pero los presupuestos de capital se inclinan hacia la robótica y la oncología radioterápica, lo que ralentiza las tasas de renovación de los dispositivos portátiles. Los centros de cirugía ambulatoria y las cadenas de atención urgente serán los adoptantes más rápidos, considerando la imagen portátil como un instrumento de captación de pacientes y generación de ingresos.

Análisis Geográfico

América del Norte retuvo el 43,21% de los ingresos de 2025, anclada por los códigos de pago claros de Medicare y la vía 510(k) ágil de la Administración de Alimentos y Medicamentos que ayudó a Konica Minolta y Fujifilm a obtener la aprobación de nuevos dispositivos en 12 meses. Las redes de prestación integrada de los Estados Unidos, como Sutter Health, estandarizaron el Vscan Air a principios de 2025, desplegando más de 5.000 unidades y vinculando las imágenes a los registros electrónicos de Epic. Canadá equipa las clínicas remotas del Yukón y Nunavut con ultrasonido de bolsillo para evitar vuelos de evacuación médica de USD 10.000, mientras que los hospitales privados de México amplían la imagen portátil obstétrica a pesar de la financiación limitada del sector público.

Asia-Pacífico registrará una CAGR del 14,65%, el ritmo regional más alto para el mercado de dispositivos de imagen portátiles. El plan China Saludable 2030 financia las clínicas municipales para comprar ultrasonido de los campeones nacionales Mindray y Chison con descuentos del 30-40% respecto a los precios de lista occidentales. La Misión Digital Ayushman Bharat de India cofinancia centros de telecardiografía que reducen las brechas de diagnóstico en zonas rurales. La envejecida población de Japón impulsa a los médicos de visita domiciliaria a llevar sondas ligeras, y la capacidad en semiconductores de Corea del Sur acorta los ciclos de I+D para las modalidades intensivas en sensores. Australia aplica las normas de seguridad AS/NZS 3540, pero asigna subvenciones de salud rural para la adquisición de equipos de imagen móvil.

Europa exhibe demanda de reemplazo en Alemania, Francia y el Reino Unido, donde las estrictas auditorías del Reglamento de Dispositivos Médicos ralentizan el lanzamiento de nuevas modalidades, pero favorecen a los fabricantes de equipos originales establecidos con amplios presupuestos de cumplimiento. Las naciones de Europa del Este dirigen los fondos de cohesión de la Unión Europea hacia la modernización de los hospitales de distrito con ultrasonido portátil y equipos de rayos X digitales. Los estados del CCG, liderados por Arabia Saudita y los Emiratos Árabes Unidos, adquieren dispositivos portátiles para el control fronterizo y la medicina en eventos masivos. El África Subsahariana depende de las donaciones de organizaciones no gubernamentales, mientras que el crecimiento de América Latina está limitado por la volatilidad cambiaria; no obstante, los hospitales de maternidad privados brasileños están adoptando escáneres fetales portátiles para diferenciar su experiencia de paciente.

Panorama Competitivo

El mercado de dispositivos de imagen portátiles abarca gigantes de imagen diversificados —GE Healthcare, Philips, Siemens Healthineers— junto con innovadores especializados como Butterfly Network, Clarius Mobile Health y EchoNous. La adquisición de Intelerad por parte de GE por USD 2.300 millones en noviembre de 2025 profundizó su plataforma de sistemas de archivo y comunicación de imágenes en la nube, permitiendo a la empresa agrupar suscripciones de software con el hardware Vscan y vincular los sistemas de salud a acuerdos empresariales plurianuales. La compra de Intelligent Ultrasound por USD 51 millones en julio de 2024 incorporó la automatización Caption AI y ScanNav a la cartera de GE, habilitando mediciones cardíacas y obstétricas automatizadas que reducen la variabilidad del operador.

El iQ3 de Butterfly a USD 1.999 trastocó los precios y obligó a los titulares a lanzar modelos competitivos de sonda única. El Lumify de Philips y el Acuson Pocket de Siemens se apoyan en preajustes vinculados a suscripciones para defender los márgenes brutos premium. En los ensayos no destructivos industriales, Teledyne FLIR y Varex Imaging dominan, pero nuevos participantes como Lumafield comercializan escáneres de tomografía computarizada aptos para oficinas para la garantía de la cadena de suministro. El R20 de Samsung subraya la convergencia de modalidades, combinando ultrasonido y rayos X en una unidad del tamaño de un equipaje de mano y desplazando la diferenciación hacia las actualizaciones de firmware y el análisis de inteligencia artificial.

La postura en materia de ciberseguridad ha emergido como un argumento de venta: el creciente volumen de alertas de Health-ISAC presiona a los proveedores para que favorezcan a los fabricantes con centros de operaciones de seguridad dedicados y programas de divulgación coordinada. La armonización de la norma ISO 13485 por parte de la Administración de Alimentos y Medicamentos eleva las barreras de cumplimiento para las empresas emergentes sin sistemas de calidad maduros. El campo competitivo, por tanto, sigue siendo moderadamente fragmentado, con los cinco principales actores controlando cerca del 60% de los ingresos globales.

Líderes de la Industria de Dispositivos de Imagen Portátiles

GE Healthcare

Teledyne FLIR

Koninklijke Philips N.V.

Siemens Healthineers

Butterfly Network

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Optomed USA lanzó su última innovación: Optomed Lumo, una cámara de fondo de ojo portátil de próxima generación diseñada para llevar la imagen retiniana de alta calidad a la atención primaria y más allá.

- Marzo de 2025: Planmeca lanzó su primer dispositivo de rayos X intraoral portátil. El Planmeca ProX GO ofrece eficiencia en el sillón dental que ahorra espacio y tiempo tanto para las clínicas tradicionales como para las salas de radiología, así como para las clínicas dentales móviles, los hogares de ancianos y las situaciones de emergencia.

Alcance del Informe Global del Mercado de Dispositivos de Imagen Portátiles

Según el alcance del informe, los dispositivos de imagen portátiles son herramientas médicas portátiles utilizadas para capturar imágenes en tiempo real de las estructuras internas del cuerpo. Son compactos, fáciles de usar y proporcionan información diagnóstica rápida en el punto de atención. Estos dispositivos mejoran la movilidad y la eficiencia en los entornos de atención médica.

El Informe del Mercado de Dispositivos de Imagen Portátiles está Segmentado por Tipo de Producto (Térmico, Ultrasonido, Rayos X, Óptico/NIR/OCT y Otros Tipos de Productos), Aplicación (Oftalmología, Endocrinología, Urología, Ginecología y Obstetricia, Dermatología, Odontología, Ortopedia, Cardiología y Vascular, y Otras Aplicaciones), Usuario Final (Hospitales, Centros de Diagnóstico por Imagen, Clínicas Especializadas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Imagen Térmica |

| Dispositivos de Imagen por Ultrasonido |

| Dispositivos de Imagen por Rayos X |

| Dispositivos Ópticos / NIR / Tomografía de Coherencia Óptica |

| Otros Tipos de Productos |

| Oftalmología |

| Endocrinología |

| Urología |

| Ginecología y Obstetricia |

| Dermatología |

| Odontología |

| Ortopedia |

| Cardiología y Vascular |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Clínicas Especializadas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Imagen Térmica | |

| Dispositivos de Imagen por Ultrasonido | ||

| Dispositivos de Imagen por Rayos X | ||

| Dispositivos Ópticos / NIR / Tomografía de Coherencia Óptica | ||

| Otros Tipos de Productos | ||

| Por Aplicación | Oftalmología | |

| Endocrinología | ||

| Urología | ||

| Ginecología y Obstetricia | ||

| Dermatología | ||

| Odontología | ||

| Ortopedia | ||

| Cardiología y Vascular | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Clínicas Especializadas | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de imagen portátiles en 2026?

El tamaño del mercado de dispositivos de imagen portátiles se sitúa en USD 2,04 mil millones en 2026, con una CAGR del 13,27% proyectada hasta 2031.

¿Qué tipo de producto se expande más rápido?

Los dispositivos ópticos y de tomografía de coherencia óptica lideran el crecimiento con una CAGR del 15,76%, impulsados por las necesidades de alta resolución no ionizante en oftalmología y dermatología.

¿Por qué las clínicas especializadas adoptan la imagen portátil tan rápidamente?

Pueden capturar tanto los honorarios profesionales como los técnicos mientras ofrecen diagnósticos en la misma visita, impulsando una CAGR del 16,43% para este segmento de usuarios finales.

¿Cuál es el principal motor de crecimiento regional después de América del Norte?

Asia-Pacífico, especialmente China e India, se expandirá a una CAGR del 14,65% debido a las inversiones en atención médica rural y la fabricación nacional de bajo costo.

¿Cómo afectarán los riesgos de la cadena de suministro a la disponibilidad futura de dispositivos?

La fuerte dependencia de las fábricas de semiconductores CMOS de Taiwán y China significa que las perturbaciones geopolíticas o naturales podrían extender los plazos de entrega y elevar los costos de los componentes, presionando a los proveedores a mantener inventarios más altos.

¿Qué movimiento corporativo reciente reconfiguró más la competencia?

La compra de Intelerad por parte de GE Healthcare por USD 2.300 millones en 2025 integró los sistemas de archivo y comunicación de imágenes en la nube con los dispositivos portátiles, profundizando la vinculación empresarial e intensificando la competencia de plataformas.

Última actualización de la página el: