Tamaño y Cuota del Mercado de Encriptación Óptica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encriptación Óptica por Mordor Intelligence

El tamaño del Mercado de Encriptación Óptica fue valorado en USD 4.850 millones en 2025 y se estima que crezca desde USD 5.270 millones en 2026 para alcanzar USD 7.960 millones en 2031, a una CAGR del 8,62% durante el período de pronóstico (2026-2031).

El mercado de encriptación óptica está valorado en USD 4.850 millones en 2025 y se proyecta que alcance USD 7.430 millones en 2030, registrando una CAGR del 8,91%. La rápida adopción de arquitecturas resistentes a la computación cuántica, los crecientes requisitos de ancho de banda para IA y el rendimiento a tasa de línea por encima de 800 Gbps impulsan la inversión en plataformas de encriptación de Capa 1. Los diseños basados en hardware eliminan vulnerabilidades de software, satisfacen los mandatos de confianza cero y se alinean con las normas de nube soberana que exigen el control de claves en tránsito. Los operadores de centros de datos a hiperescala aceleran las actualizaciones coherentes de 400 G y 800 G, mientras que los operadores de telecomunicaciones renuevan los anillos metropolitanos para habilitar interconexiones de centros de datos multi-terabit con encriptación AES-256-GCM integrada.[1]Ciena Corporation, "WaveLogic 6 Extreme Product Brief," ciena.comLa integración de fotónica de silicio reduce los presupuestos de energía y aumenta las densidades de puertos, respaldando flujos de trabajo de IA/LLM sin pérdidas que no toleran retransmisiones a nivel de paquete. La finalización de los estándares post-cuánticos FIPS 203–205 del NIST crea un objetivo de cumplimiento claro, reforzando la demanda de hardware óptico con agilidad criptográfica.

Conclusiones Clave del Informe

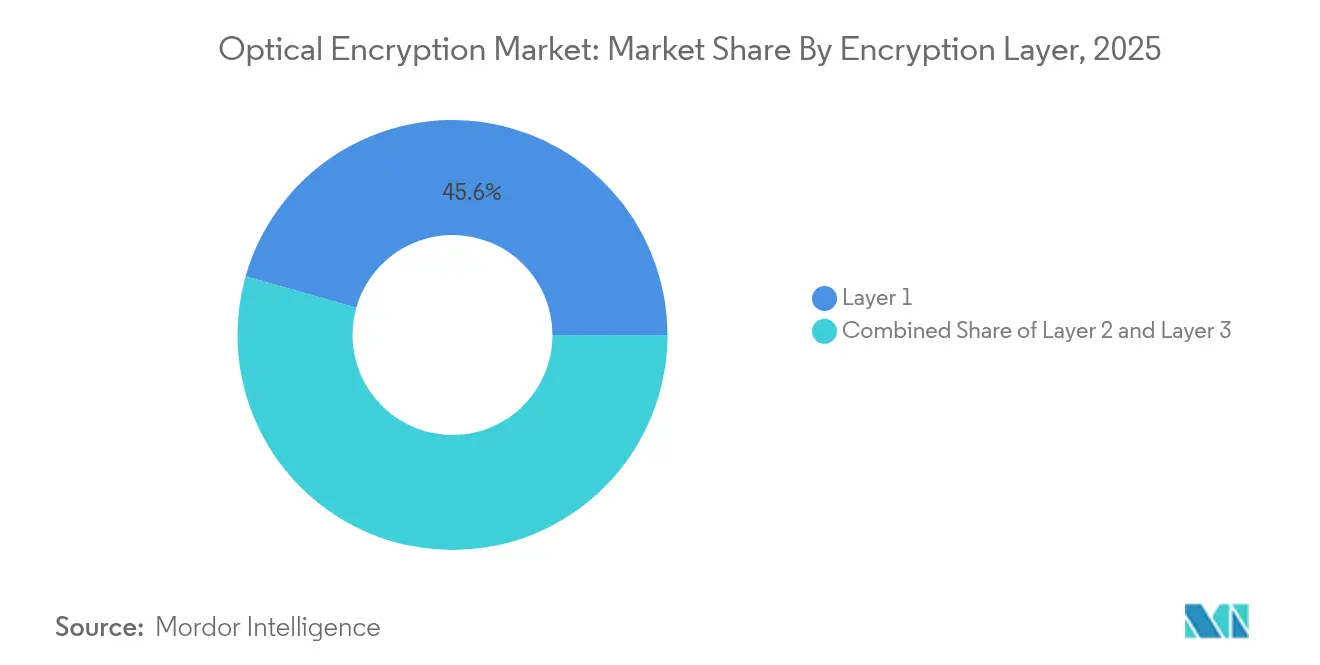

- Por capa de encriptación, las soluciones de Capa 1 representaron el 45,60% de la cuota del mercado de encriptación óptica en 2025 y se expanden a una CAGR del 11,55% hasta 2031.

- Por tasa de datos, la categoría de 40–100 Gbps representó el 37,35% del tamaño del mercado de encriptación óptica en 2025, mientras que el segmento de más de 100 Gbps avanza a una CAGR del 17,4% hasta 2031.

- Por componente, los dispositivos de hardware capturaron una cuota de ingresos del 41,10% en 2025; los módulos coherentes y enchufables registran la CAGR más rápida del 15,85%.

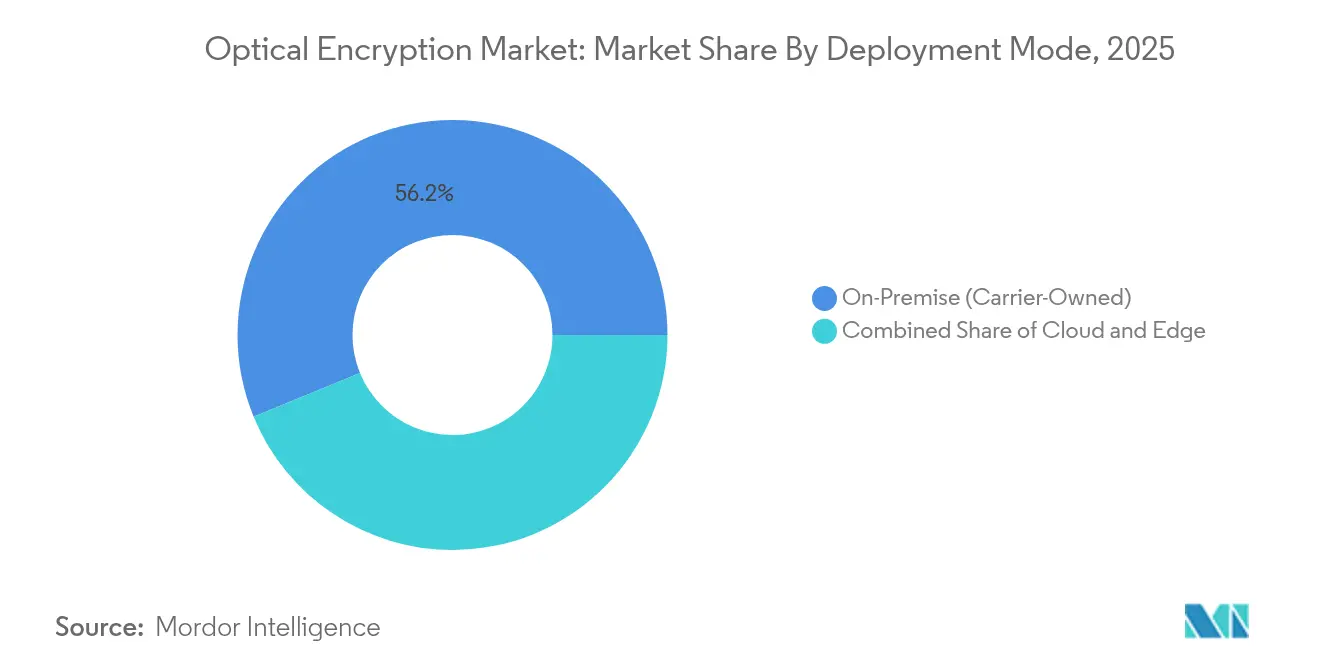

- Por modo de implementación, los sistemas en sitio de propiedad del operador controlaron el 56,20% del tamaño del mercado de encriptación óptica en 2025, mientras que los modelos de nube y red como servicio crecen a una CAGR del 16,5%.

- Por vertical de usuario final, el sector de centros de datos y nube lideró con una cuota de ingresos del 51,20% en 2025 y se pronostica que crecerá a una CAGR del 14,9% hasta 2031.

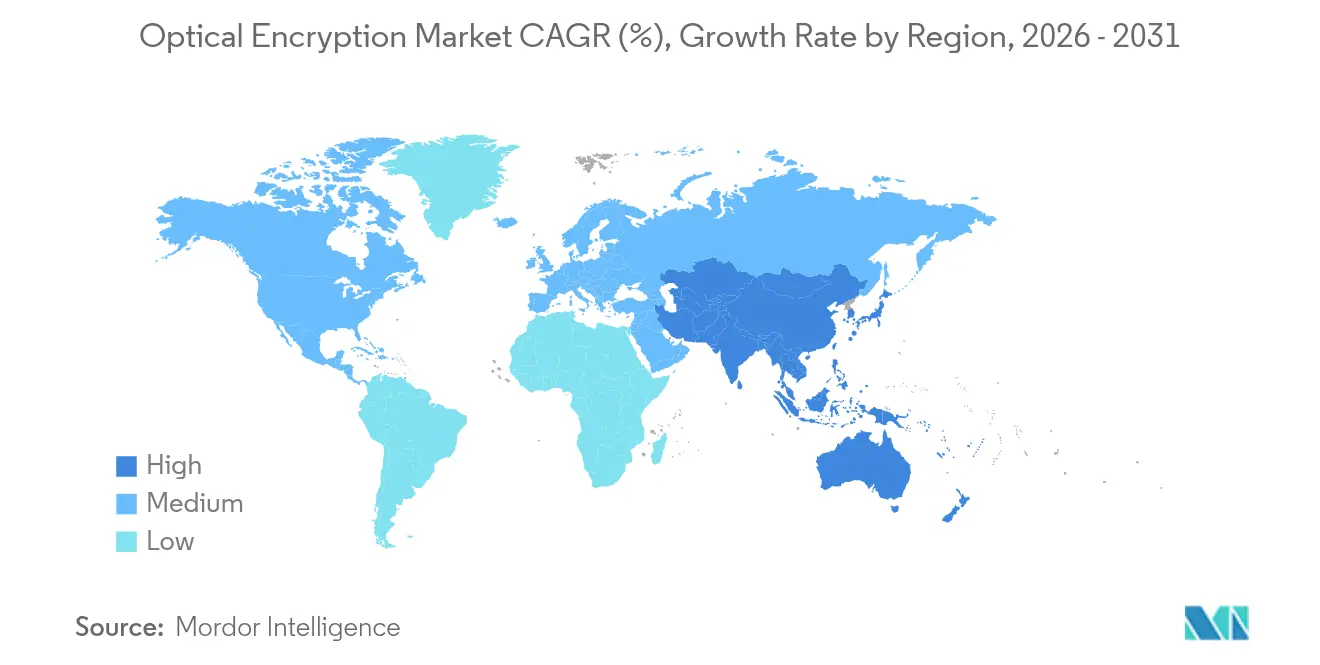

- Por geografía, América del Norte comandó el 40,60% de la cuota en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Encriptación Óptica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Construcciones de DCI metropolitanas multi-terabit | +2.1% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Mandatos de confianza cero en infraestructuras críticas | +1.8% | América del Norte y UE, con expansión a Asia Pacífico | Corto plazo (≤ 2 años) |

| Cuellos de botella de MACsec que impulsan actualizaciones a Capa 1 | +1.4% | Mercados globales de centros de datos | Corto plazo (≤ 2 años) |

| Pilotos de transporte con agilidad criptográfica post-cuántica | +1.2% | Sectores gubernamentales y BFSI en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Construcciones de DCI Metropolitanas Multi-terabit Impulsan la Adopción Coherente

Los operadores a hiperescala interconectan campus de IA distribuidos con anillos metropolitanos multi-terabit, pasando a óptica coherente que incorpora AES-256-GCM a 400 G y 800 G. El WaveLogic 6 Extreme de Ciena habilita 1,6 Tbps por longitud de onda mientras reduce el consumo de energía por bit en un 50%. La conmutación de circuitos ópticos dentro de los centros de datos elimina los cuellos de botella de cobre y delega la encriptación a la capa física, garantizando el intercambio de gradientes sin pérdidas durante el entrenamiento de modelos. Los operadores regionales replican este modelo para monetizar la fibra oscura existente ofreciendo segmentos de ancho de banda encriptados. Las economías de escala resultantes reducen el costo por bit asegurado y aceleran la penetración de Capa 1 en campus de colocación y empresariales.

Los Mandatos de Confianza Cero Aceleran la Integración de Capa 1

Los marcos gubernamentales ahora presuponen una brecha de seguridad y requieren verificación continua, convirtiendo la encriptación por hardware en una opción predeterminada en lugar de un complemento. El CNSA 2.0 de EE. UU. y la NIS2 de la UE apuntan directamente a claves resistentes a la computación cuántica, orientando los presupuestos hacia dispositivos que encriptan de forma transparente a tasa de línea. Los adaptadores Emulex Secure Fibre Channel de Broadcom ilustran cómo la telemetría de hardware bloquea el ransomware mientras mantiene el rendimiento completo.[2]Broadcom Inc., "Emulex Secure Fibre Channel HBAs," broadcom.com Las instituciones financieras adoptan diseños similares para atender el comercio de alta frecuencia donde los retrasos de microsegundos eliminan las ganancias. Este gasto impulsado por cumplimiento normativo desvincula la demanda de los ciclos ordinarios de actualización tecnológica y sostiene precios premium para equipos ópticos certificados.

Los Cuellos de Botella de MACsec Impulsan las Actualizaciones a Capa 1

A velocidades superiores a 100 Gbps, MACsec introduce latencia y expansión de tramas que sobrecargan los búferes de los conmutadores. Los operadores que enfrentan congestión ahora descargan la encriptación a la óptica coherente que opera fuera del flujo de Ethernet. El diseño libera capacidad de ASIC de reenvío, admite enlaces troncales de 800 G y simplifica la instrumentación porque la encriptación ya no está entrelazada con la gestión L2. Los proveedores que integran la encriptación con el silicio DSP obtienen ventaja en la lista de materiales y defienden los márgenes frente a la óptica genérica mercantilizada. El cambio comprime la seguridad de múltiples capas en una sola etapa fotónica, mejorando la observabilidad sin reensamblaje de paquetes.

Pilotos de Transporte con Agilidad Criptográfica Post-cuántica

El respaldo del NIST a los estándares ML-KEM y ML-DSA elimina la incertidumbre sobre la elección de algoritmos, permitiendo a los proveedores de transporte incorporarlos en el firmware.[3]Instituto Nacional de Estándares y Tecnología, "FIPS 203, 204, 205 Estándares Finales," nist.gov El protocolo de intercambio de claves híbridas TS 104 015 del ETSI permite una vuelta atrás fluida a curvas clásicas durante la migración.[4]Instituto Europeo de Normas de Telecomunicaciones, "TS 104 015 Intercambio de Claves Híbridas," etsi.org Las redes gubernamentales de Oriente Medio y Asia Pacífico demuestran una operación de doble pila que rota claves sin detener el tráfico, probando la viabilidad del caso de negocio para la óptica con agilidad criptográfica. Los primeros adoptantes reportan auditorías más fluidas y ciclos de vida de activos más largos porque el hardware no necesita reemplazarse cuando los algoritmos evolucionan. Estos pilotos crean arquitecturas de referencia que reducen el riesgo percibido para las empresas convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital de óptica coherente de 400 G+ | -1.9% | Global, pronunciado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Certificación regulatoria fragmentada | -1.3% | Mundial, dependiente de la jurisdicción | Corto plazo (≤ 2 años) |

| Escasez de fuentes de entropía a tasa de línea | -0.8% | Segmentos de alta seguridad a nivel global | Largo plazo (≥ 4 años) |

| Puntos de estrangulamiento en la cadena de suministro de DSP | -1.1% | Global, centrado en los centros de fabricación de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital de Óptica Coherente de 400 G+

Los transceptores coherentes aún exigen primas sobre los módulos de detección directa porque requieren circuitos integrados fotónicos de fosfuro de indio y DSP avanzados. El movimiento de Coherent Corp. hacia obleas de fosfuro de indio de 6 pulgadas apunta a una reducción del 60% en el costo por chip, pero los volúmenes comerciales siguen estando a 18 meses de distancia. Las restricciones a la exportación de materiales sobre galio y germanio elevan aún más los costos de insumos, reduciendo los márgenes para los proveedores que carecen de integración vertical. Los operadores más pequeños pueden diferir las actualizaciones o adoptar servicios de ancho de banda bajo demanda en lugar de compras directas, moderando los envíos de unidades a corto plazo incluso cuando la economía a largo plazo mejora.

Requisitos de Certificación Regulatoria Fragmentados

Los proveedores de encriptación óptica deben gestionar simultáneamente FIPS 140-3 Nivel 3 en Estados Unidos, Common Criteria NDcPP en Europa, y esquemas nacionales divergentes en Asia Pacífico. Los rediseños de hardware para satisfacer la autenticación multifactor obligatoria y las funciones de borrado seguro de información extienden la certificación hasta 18 meses. Las empresas con bases de clientes globales deben mantener referencias de productos paralelas, incrementando los gastos generales de I+D y complicando las previsiones de la cadena de suministro. Los esfuerzos de armonización se rezagan, manteniendo altas las barreras para los participantes más pequeños y ralentizando los despliegues en múltiples regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capa de Encriptación: El Dominio del Hardware Impulsa el Liderazgo de Capa 1

La Capa 1 obtuvo una cuota de mercado del 45,60% en 2025 y crece a una CAGR del 11,55%, la tasa más sólida entre todas las capas. El portafolio DWDM de PacketLight muestra cómo la distribución de claves cuánticas se integra directamente en los canales coherentes mientras permanece dentro de los límites FIPS 140-3. El tamaño del mercado de encriptación óptica para las plataformas de Capa 1 se proyecta que se expanda de forma constante a medida que los hiperescaladores adopten tarjetas de línea de 800 G. Los almacenes de claves con raíz en hardware, la evidencia de manipulación y la latencia determinista siguen siendo ventajas decisivas. Las empresas mantienen los dispositivos MACsec de Capa 2 para enlaces heredados de 10–25 G, pero esas implementaciones se estabilizan ante los techos de rendimiento. IPsec de Capa 3 persiste en escenarios de WAN de nicho donde la conciencia de la aplicación supera la velocidad bruta; sin embargo, su latencia incremental desalienta la adopción en clústeres de entrenamiento de IA que exigen determinismo de microsegundos.

En construcciones metropolitanas y de larga distancia, WaveLogic Encryption de Ciena permite la protección por longitud de onda sin estantes externos, reduciendo el espacio en bastidor en un 30%. Los operadores reportan un aprovisionamiento simplificado porque el firmware DSP negocia automáticamente los parámetros de encriptación, impulsando la agilidad operativa. El mercado de encriptación óptica continúa desplazando el presupuesto desde las capas OSI superiores hacia el plano fotónico, reforzando el poder de fijación de precios de los proveedores de hardware mientras comprime el valor para los proveedores exclusivamente de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tasa de Datos: El Rango de 40–100 Gbps Lidera Mientras que el de más de 100 Gbps Acelera

El segmento de 40–100 Gbps representó el 37,35% del tamaño del mercado de encriptación óptica en 2025, ya que los módulos enchufables coherentes de 100 G alcanzaron la producción en volumen. Las redes de telecomunicaciones establecidas utilizan estas tasas para la agregación metropolitana y los accesos a la nube perimetral. El QSFP28-DCO de 100 G ZR a temperatura industrial de Coherent Corp. extiende el alcance a entornos adversos, permitiendo la encriptación en nodos de torres de telefonía celular sin gastos de climatización. No obstante, los canales de más de 100 Gbps registran una CAGR del 17,4% a medida que los hiperescaladores transicionan a 400 G y 800 G para las interconexiones de clústeres de GPU. El COLORZ 800 de Marvell reduce el costo de capital de los enlaces DCI de 800 G hasta en un 75%, reduciendo la brecha de precios que antes dificultaba la adopción.

Los enlaces por debajo de 10 Gbps sobreviven en redes de control heredadas e IoT industrial donde las ráfagas de tráfico siguen siendo modestas. El nivel de 10–40 Gbps atiende las redes troncales de campus y PON de 25 G, pero los ingresos incrementales migran hacia arriba a medida que las cargas de trabajo de IA reconfiguran los perfiles de tráfico. En consecuencia, los proveedores reasignan la I+D hacia hojas de ruta de 1,6 T respaldadas por nodos DSP a 3 nm, lo que inclina aún más el impulso hacia velocidades más altas.

Por Componente: Los Dispositivos de Hardware Lideran Mientras que los Módulos Coherentes Aceleran

Los dispositivos dedicados capturaron una cuota de mercado del 41,10% en 2025, ya que los compradores del sector público prefieren chasis a prueba de manipulaciones con módulos de seguridad de hardware integrados. La cuota del mercado de encriptación óptica podría erosionarse gradualmente, sin embargo, a medida que los módulos enchufables coherentes aceleren con una CAGR del 15,85% impulsada por las economías de la fotónica de silicio. Los chips WaveLogic Nano de Ciena y los chips PAM4 de 3 nm de Marvell demuestran seguridad integrada directamente dentro de los módulos ópticos, proporcionando encriptación a tasa de línea sin hojas externas. La orquestación por software cobra importancia a medida que aumenta el tamaño de las flotas; los proveedores ahora envían servidores de claves listos para la era cuántica que generan nuevas credenciales post-cuánticas en minutos.

La miniaturización de componentes reduce el consumo de energía hasta en un 20%, una métrica importante dado que el Departamento de Energía anticipa que la demanda de electricidad de los centros de datos en EE. UU. se triplicará en 2028. Los proveedores que poseen propiedad intelectual de DSP pueden adaptarse más rápidamente a los nuevos algoritmos, reforzando las barreras de entrada mientras reducen la exposición a la cadena de suministro.

Por Modo de Implementación: El Dominio En Sitio Encuentra la Aceleración en la Nube

Los sistemas en sitio de propiedad del operador mantuvieron una cuota del 56,20% en 2025, reflejando la necesidad de los operadores de telecomunicaciones de control físico y responsabilidad regulatoria. Sin embargo, los modelos de nube y red como servicio crecen a una CAGR del 16,5% a medida que los hiperescaladores arriendan fibra oscura gestionada y retienen claves administradas por el cliente. La plataforma de Redes de Fibra Óptica Gestionadas de Ciena permite a los proveedores exponer API fotónicas mientras los clientes gestionan la encriptación y la telemetría. La implementación híbrida gana terreno entre las empresas de servicios públicos y logística que combinan pasarelas en sitio con gestores de claves alojados en la nube para equilibrar la latencia y el cumplimiento normativo.

Los dispositivos de perímetro siguen siendo relevantes donde las leyes de datos locales restringen el uso de la nube extranjera. Las nubes soberanas en Europa y el sur de Asia dependen del depósito regional de claves, garantizando que el tráfico nunca abandone la jurisdicción sin encriptar. Esta diversidad arquitectónica sostiene los ingresos entre fabricantes de equipos originales, integradores y los emergentes intermediarios de servicios como servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Dominio de los Centros de Datos Impulsa la Demanda de IA

Las partes interesadas en centros de datos y nube generaron el 51,20% de los ingresos de 2025 y crecerán a una CAGR del 14,9%, reflejando los clústeres de entrenamiento de IA que mueven petabytes entre GPU cada segundo. La demostración de PCIe Gen 6 sobre óptica de Marvell muestra encriptación de host a GPU a 64 GT/s sin penalizaciones de reentrenamiento, un requisito previo para la convergencia de modelos a escala exascala. Las instituciones del sector BFSI prueban óptica resistente a la computación cuántica para proteger transacciones de divisas de alto valor, mientras que los organismos gubernamentales exigen FIPS 140-3 Nivel 3 para el transporte clasificado. En el sector energético, la red asegurada cuánticamente de Hitachi Energy en Omán ilustra cómo las empresas de servicios públicos protegen los flujos SCADA a tasa de línea.

La adopción en el sector sanitario crece a medida que el telediagnóstico aprovecha la encriptación homomórfica para procesar imágenes de resonancia magnética en la nube sin exponer los datos en bruto. El comercio minorista y el comercio electrónico se centran en la latencia de los pagos, integrando la encriptación fotónica en los puntos de presencia perimetrales para mantener el tiempo de aprobación por contacto por debajo de 150 ms. Las distintas necesidades de latencia, cumplimiento normativo y gestión de claves de cada vertical diversifican las hojas de ruta de los proveedores y reducen la dependencia de cualquier cohorte de clientes única.

Análisis Geográfico

América del Norte retuvo el 40,60% de la cuota de ingresos en 2025, sustentada por las directivas federales de confianza cero y las construcciones de clústeres de IA a hiperescala que demandan ondas seguras de 800 G. Los incentivos de la cadena de suministro de chips nacional aceleran la adopción de la óptica co-empaquetada, anclando gran parte de la cadena de valor DSP en territorio nacional. Las pruebas de campo de comunicación cuántica de Canadá y el creciente mercado de colocación de México añaden demanda incremental, pero Estados Unidos sigue siendo el comprador dominante y el centro de I+D.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,62% hasta 2031. China canaliza financiamiento estatal de miles de millones de dólares en construcciones de redes troncales cuánticamente seguras, mientras que el hito de fibra de 402 Tbps de Japón demuestra la profundidad regional en la investigación de fotónica. La capacidad de los centros de datos de India más que se duplica entre 2025 y 2028, impulsando la adquisición de módulos enchufables 100 G-ZR con AES-256 integrado. Corea del Sur extiende el transporte 5G a las zonas rurales utilizando PON encriptado de 25 G, y las naciones de la ASEAN aprovechan la capacidad de fabricación regional para localizar el ensamblaje fotónico.

La cuota de Europa se contrae a pesar de sus laboratorios de clase mundial, penalizada por regímenes de certificación fragmentados. Los pilotos nacionales como la red cuánticamente segura Telia-VTT de Finlandia validan la tecnología pero se quedan cortos en cuanto al consenso a nivel continental. El programa EuroQCI tiene como objetivo armonizar la adquisición, pero el despliegue va a la zaga de sus pares asiáticos y norteamericanos. El crecimiento de Oriente Medio supera a Europa en una base más pequeña, impulsado por la demostración de distribución de claves cuánticas de fibra a satélite de los Emiratos Árabes Unidos en GITEX 2024. La Visión 2030 de Arabia Saudita designa la encriptación en la nube soberana como infraestructura crítica, creando nuevo potencial para los proveedores con localización en árabe y opciones de custodia de claves locales.

Panorama Competitivo

El mercado de encriptación óptica exhibe una concentración moderada. Los titulares de la industria Nokia, Cisco y Ciena agrupan transporte coherente, DSP y seguridad en pilas integradas. La adquisición acordada de Infinera por Nokia por USD 2.300 millones consolida el talento en DSP y la capacidad de circuitos integrados fotónicos bajo un mismo techo. La hoja de ruta WaveLogic 6 de Ciena mueve la encriptación a ASIC de 3 nm, bloqueando a los competidores del liderazgo en rendimiento durante al menos un ciclo de diseño. Cisco aprovecha su huella en enrutamiento para vender en cruzado hojas de seguridad óptica, anclando cuentas con servicios de ciclo de vida.

Los competidores aprovechan las curvas de costo de la fotónica de silicio. Marvell entrega módulos ZR/ZR+ de 800 G de uso general a fabricantes de equipos originales que carecen de óptica propia, ampliando el acceso al mercado. La transición de Coherent a obleas de fosfuro de indio de 6 pulgadas reduce el costo por chip y permite una producción cuádruple, clave para satisfacer el volumen a hiperescala. Broadcom incorpora agilidad de algoritmos resistentes a la computación cuántica dentro de los adaptadores de bus de host Emulex, apuntando a la mitigación de ransomware en redes de área de almacenamiento de Fibre Channel.

La actividad de patentes se intensifica en torno a la integración fotónica y el intercambio de claves post-cuántico. Meta y Google presentan solicitudes para el empaquetado hermético de circuitos integrados fotónicos y acopladores de rejilla inclinada para reducir la pérdida de inserción, reforzando ventajas competitivas defendibles. Las empresas emergentes que persiguen generadores de números aleatorios cuánticos y encriptación óptica neuromórfica abren nichos más allá de la escala DSP clásica. Los proveedores que combinan integración vertical, algoritmos validados por el NIST y circuitos integrados fotónicos de bajo consumo están mejor posicionados para capturar la próxima ola de gasto impulsado por la IA.

Líderes de la Industria de Encriptación Óptica

Nokia Corporation

Huawei Technologies Co. Ltd

Broadcom Inc.

Cisco System Inc.

Ciena Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: IonQ anunció la adquisición de Lightsynq Technologies, añadiendo propiedad intelectual de memoria fotónica para reforzar su hoja de ruta de redes cuánticas.

- Mayo 2025: IonQ completó la compra de ID Quantique SA, un proveedor líder de distribución de claves cuánticas, fortaleciendo su cartera de comunicaciones seguras.

- Marzo 2025: Ciena presentó un módulo enchufable WaveLogic 6 Nano de 1,6 Tbps optimizado para enlaces de centros de datos de corto alcance.

- Marzo 2025: Marvell demostró PCIe Gen 6 sobre óptica de extremo a extremo en OFC 2025, habilitando tejidos de GPU de baja latencia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del cifrado óptico como todo el hardware de clase portadora, los módulos enchufables, el software de gestión de claves y los servicios gestionados que protegen los datos en vuelo a través de enlaces ópticos de Capa 1, 2 y 3 por rutas metropolitanas, de larga distancia y submarinas. Se incluye el tráfico gestionado dentro de centros de datos, redes troncales de telecomunicaciones y redes WAN empresariales de alta velocidad, siempre que la función de cifrado se encuentre en la capa óptica o en un módulo coherente integrado.

Exclusión: Los dispositivos IP en línea que sólo cifran flujos de paquetes eléctricos sin tocar la ruta óptica quedan fuera de este ámbito.

Segmentación

- Por Capa de Encriptación

- Capa 1

- Capa 2

- Capa 3

- Por Tasa de Datos

- Menos de 10 Gbps

- 10 - 40 Gbps

- 40 - 100 Gbps

- Más de 100 Gbps

- Por Componente

- Dispositivos de Encriptación por Hardware

- Módulos Coherentes/Enchufables y Óptica

- Software de Gestión de Claves / Orquestación

- Servicios de Encriptación Gestionados

- Por Modo de Implementación

- En Sitio (Propiedad del Operador)

- Nube / Red como Servicio

- Dispositivos de Perímetro / Sitio Remoto

- Por Vertical de Usuario Final

- Centro de Datos y Nube

- BFSI

- Gobierno y Defensa

- Sanidad

- Energía y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Los analistas accedieron a conjuntos de datos abiertos, como los despliegues de fibra por kilómetro de la UIT, las estadísticas de banda ancha de la OCDE, los registros de operadores de la FCC de EE.UU., las tablas de inversión en telecomunicaciones de Eurostat y los registros de envíos de las aduanas mundiales, que muestran las exportaciones de chasis y enchufables. Los informes 10-K de las empresas, los informes de los inversores y los libros blancos de los grupos comerciales complementaban estas referencias. Repositorios de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos y flujo de acuerdos que ayudaron a dimensionar las huellas de los proveedores. Esta lista es ilustrativa; muchas otras fuentes públicas y autorizadas sirvieron de base para la fase de estudio.

Investigación primaria

Las conversaciones directas con ingenieros de hardware óptico, responsables de seguridad de la alta dirección, responsables de compras de empresas de telecomunicaciones e integradores de sistemas regionales de Norteamérica, Europa y Asia-Pacífico validaron los factores desencadenantes de la adopción, los precios medios de venta y las hojas de ruta de actualización de la capacidad, cerrando así las lagunas dejadas por el trabajo de escritorio.

Dimensionamiento y previsión del mercado

La construcción del modelo comienza con una visión descendente que reconstruye la capacidad de longitud de onda codificada a partir de las declaraciones de capex de los operadores, los contadores de construcción de fibra y los informes de envío de puertos de 40/100 Gbps, que luego se valoran utilizando curvas ASP ponderadas por región. Los resultados se contrastan mediante una agregación ascendente selectiva de bandas de ingresos de proveedores y comprobaciones de canales. Entre las variables clave se incluyen el crecimiento de la interconexión de centros de datos metropolitanos, los recuentos de pilotos post-cuánticos, los mandatos gubernamentales de confianza cero, la combinación de velocidades medias de enlace y la erosión de los costes de los módulos coherentes. Una regresión multivariante ajustada a estos factores genera previsiones anuales; el análisis de escenarios ajusta las políticas o las perturbaciones de la cadena de suministro. En los casos en que las estimaciones ascendentes difieren, se aplican factores de elevación o deflación para mantener los totales coherentes con los ratios de uso verificados.

Ciclo de validación y actualización de datos

Antes de la publicación, un analista revisa los indicadores de desviación, vuelve a ponerse en contacto con las fuentes clave y concilia las conversiones de divisas. Los resultados se comparan con índices independientes de ancho de banda e impresiones trimestrales de proveedores. El modelo se renueva cada año, con actualizaciones provisionales cuando acontecimientos importantes, como subastas de espectro o controles de exportación, alteran las líneas de base de la demanda.

Por qué la base de cifrado óptico de Mordor se gana la confianza

Las cifras publicadas suelen diferir porque las empresas eligen capas de cifrado distintas, agrupan u omiten el software de gestión de claves, convierten las divisas en fechas distintas o extrapolan el crecimiento a partir de pilotos regionales limitados.

Entre los factores clave de la brecha se incluyen si los ingresos por servicios se contabilizan junto con el hardware, la agresividad con la que se modela la compresión ASP y la cadencia con la que se actualizan los datos de puerto-embarque. Los analistas de Mordor alinean el alcance estrechamente con el equipo óptico desplegado, aplican auditorías de precios dos veces al año y utilizan la validación de métodos mixtos, lo que conduce a una visión fiable de la mitad del caso.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.850 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 4,50 B (2024) | Consultoría global A | Paquetes de aparatos eléctricos IP; conversión anual de divisas fijada una vez por estudio |

| USD 3,84 B (2024) | Consultoría regional B | Excluye los ingresos por servicios de cifrado gestionados y utiliza promedios de ASP de una sola región. |

| USD 1,30 B (2024) | Diario profesional C | Contabiliza sólo los equipos de Capa 1 y aplica supuestos conservadores de actualización de puertos. |

La comparación demuestra que, cuando el alcance, la erosión de los precios y los niveles de servicio se gestionan de forma coherente, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el fuerte crecimiento del mercado de encriptación óptica?

La demanda de seguridad resistente a la computación cuántica, los aumentos de ancho de banda liderados por la IA y los mandatos de confianza cero que favorecen las soluciones de Capa 1 basadas en hardware están impulsando colectivamente el mercado hacia una CAGR del 8,62% hasta 2031.

¿Qué segmento lidera actualmente en ingresos?

Las plataformas de hardware de Capa 1 dominan con una cuota de mercado del 45,60% en 2025 porque encriptan a tasa de línea y eliminan las vulnerabilidades de software.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

El financiamiento a gran escala en tecnología cuántica, los ensayos de 6G y las construcciones agresivas de centros de datos otorgan a Asia Pacífico una CAGR del 9,62%, superando a todas las demás regiones.

¿Cómo están cambiando los módulos enchufables coherentes el panorama competitivo?

Los módulos enchufables de fotónica de silicio reducen el costo y el consumo de energía, registrando una CAGR del 15,85% que desafía los dispositivos tradicionales basados en chasis y amplía la diversidad de proveedores.

¿Qué papel desempeñan los estándares post-cuánticos en la adopción?

Los estándares finales FIPS 203–205 del NIST eliminan la incertidumbre sobre los algoritmos, lo que lleva a las empresas a presupuestar hardware óptico con agilidad criptográfica que cumpla con las futuras auditorías regulatorias.

¿Siguen siendo los altos costos de capital una barrera?

Sí, la óptica coherente de 400 G+ sigue siendo costosa, pero iniciativas como las obleas de fosfuro de indio de 6 pulgadas de Coherent se espera que reduzcan los costos por chip en un 60% en dos años, facilitando la adopción para los compradores sensibles al costo.

Última actualización de la página el: