Tamaño y Participación del Mercado de Medicamentos de Oxicodona

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

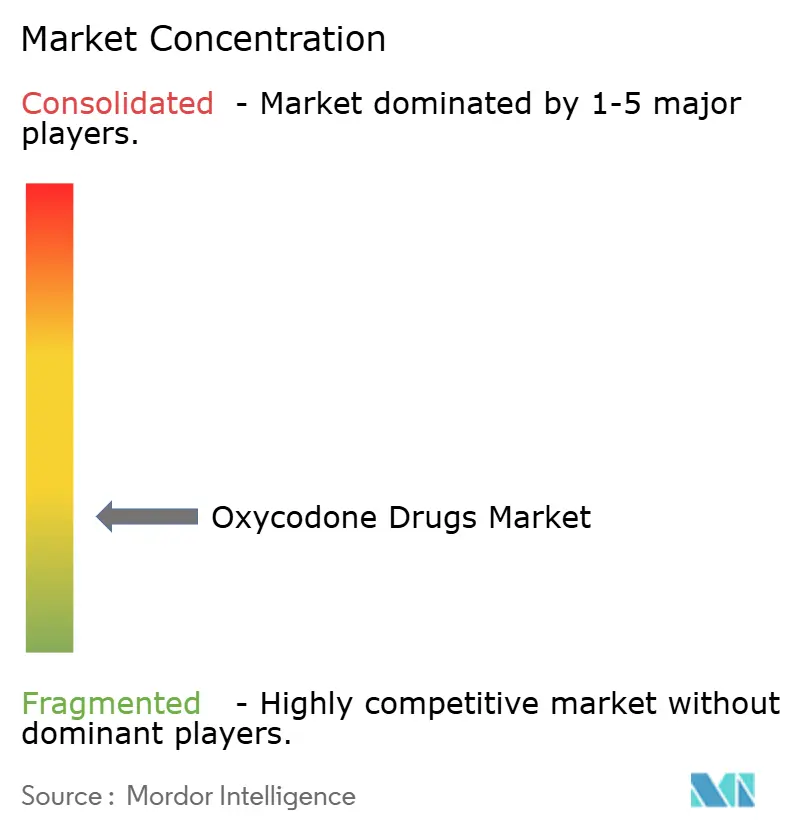

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Oxicodona por Mordor Intelligence

El tamaño del mercado de oxicodona fue valorado en 5.700 millones de USD en 2025 y se estima que crecerá desde 5.990 millones de USD en 2026 hasta alcanzar los 7.690 millones de USD en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento controlado pone de relieve un cambio desde la expansión basada en volumen hacia la captura de valor mediante tecnologías disuasorias del abuso y una estrecha alineación regulatoria. Los fabricantes que invierten en ciencia resistente a la manipulación obtienen revisiones más rápidas por parte de la Administración de Alimentos y Medicamentos (FDA), primas de precio y acceso a los formularios, lo que inclina la dinámica competitiva hacia los actores enfocados en la innovación fda.gov. Las presiones litigantes también han reconfigurado la estrategia corporativa, impulsando fusiones que crean escala tanto para las carteras de investigación como para las reservas de acuerdos extrajudiciales. La concentración geográfica sigue orientada hacia los Estados Unidos, donde los programas establecidos de monitoreo de prescripciones, la amplia cobertura de seguros y los amplios presupuestos de cumplimiento normativo post-acuerdo sostienen el mercado de oxicodona incluso cuando la utilización per cápita de opioides disminuye. Mientras tanto, la expansión del acceso a la atención médica y el aumento de los volúmenes quirúrgicos en India y el Sudeste Asiático generan nueva demanda en el mercado de oxicodona hasta 2030.

Conclusiones Clave del Informe

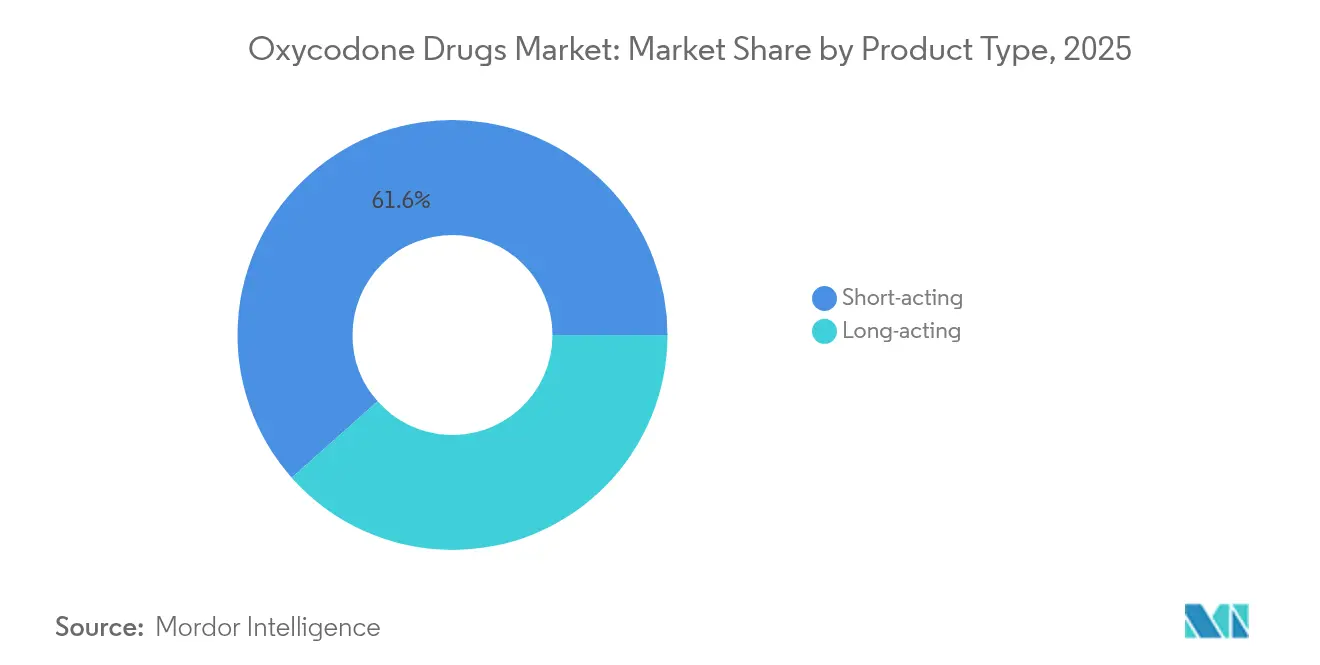

- Por tipo de producto, las formulaciones de acción corta lideraron con el 61,55% de la participación del mercado de oxicodona en 2025, mientras que las variantes de acción prolongada proyectan crecer a una CAGR del 5,58% hasta 2031.

- Por formulación, los productos de liberación inmediata captaron el 53,68% del tamaño del mercado de oxicodona en 2025; los formatos de liberación prolongada avanzan a una CAGR del 5,99% hasta 2031.

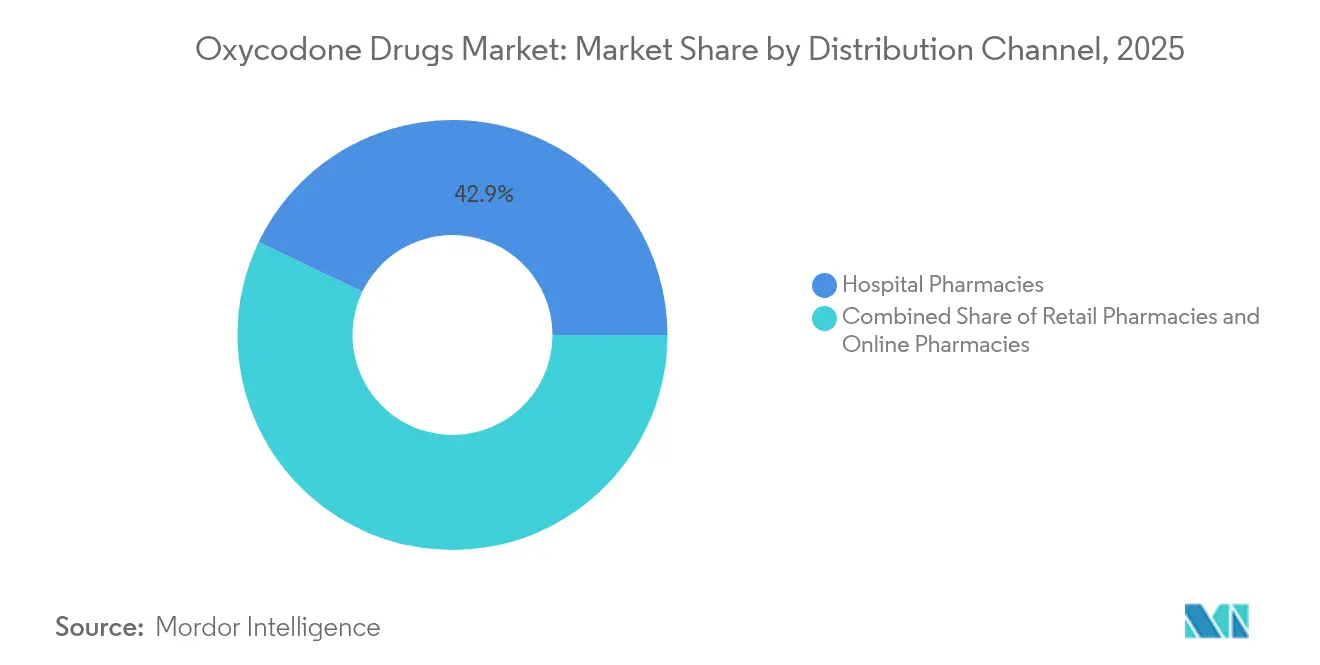

- Por canal de distribución, las farmacias hospitalarias registraron el 42,88% de los ingresos de 2025, pero las farmacias en línea se expanden a una CAGR del 6,21% hasta 2031.

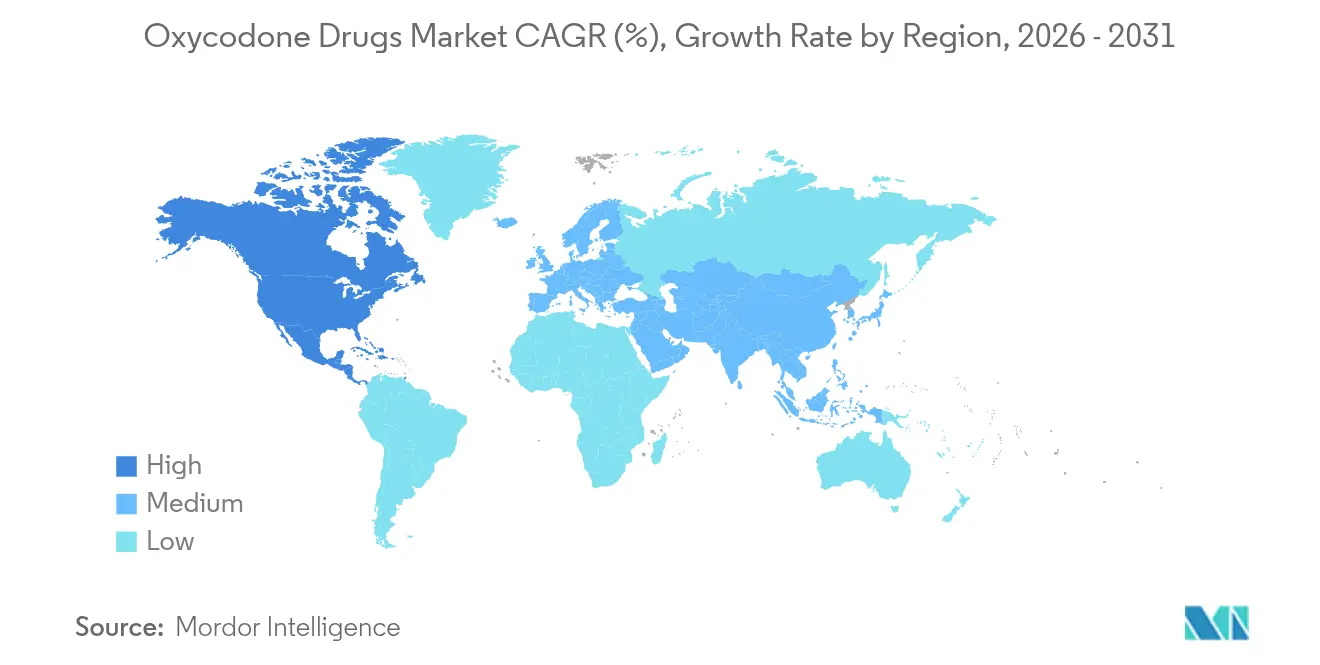

- Por geografía, América del Norte dominó con una participación del 43,95% del mercado de oxicodona en 2025; Asia-Pacífico registra la CAGR regional más rápida con un 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos de Oxicodona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Inversiones en I+D y Ensayos Clínicos | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vía Expedita de la FDA para Formulaciones Disuasorias del Abuso | +0.8% | América del Norte, con efecto expansivo hacia mercados regulados | Corto plazo (≤ 2 años) |

| Creciente Prevalencia del Dolor Crónico y Relacionado con el Cáncer | +1.5% | Global, poblaciones envejecidas en mercados desarrollados | Largo plazo (≥ 4 años) |

| Ventaja de Costo Genérico Impulsada por el Vencimiento de Patentes en Mercados Emergentes | +0.9% | Asia-Pacífico, América Latina, MEA | Mediano plazo (2-4 años) |

| Expansión de la Teleprescripción tras la Exención Federal de EE. UU. de 2024 | +0.6% | América del Norte, adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Adopción de Plataformas de Adherencia a Píldoras Digitales con Marcas ADF | +0.4% | América del Norte y UE, programas piloto en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Inversiones en I+D y Ensayos Clínicos

La financiación federal y filantrópica se aceleró notablemente en 2024, con los Institutos Nacionales de Salud de EE. UU. comprometiendo 3.900 millones de USD para investigación del dolor no adictivo en el marco de la Iniciativa HEAL [1]Institutos Nacionales de Salud, "Resumen de Financiación de la Iniciativa HEAL," nih.gov. Subvenciones como el premio de 5,3 millones de USD a Ensysce Biosciences y la subvención de 16,6 millones de USD a Tris Pharma agudizaron la carrera de innovación dentro del mercado de oxicodona. Las empresas capaces de canalizar estos recursos hacia estudios de Fase 2 y Fase 3 aseguran conversaciones regulatorias más rápidas e interés de asociación, comprimiendo el tiempo necesario para pivotar desde la ciencia inicial hasta el lanzamiento comercial. La marea de financiación también obliga a los titulares a proteger su cuota añadiendo novedosas características disuasorias del abuso, elevando el gasto base en I+D en todo el mercado de oxicodona. Un resultado visible es la agrupación de la cartera en torno a recubrimientos resistentes a la manipulación, dispositivos de combinación y plataformas de adherencia digital.

Vía Expedita de la FDA para Formulaciones Disuasorias del Abuso

La revisión simplificada de la FDA para plataformas disuasorias del abuso se ha convertido en un mecanismo de control para la entrada competitiva. La aprobación de RoxyBond de Collegium Pharmaceutical, obtenida mediante la tecnología SentryBond, demostró que la evidencia de resistencia a la manipulación puede sustituir los datos tradicionales de bioequivalencia, reduciendo meses del cronograma de revisión. El acceso acelerado respalda precios de lista premium porque los pagadores evalúan los costos compensatorios de la desviación y la sobredosis. El mercado de oxicodona, por tanto, recompensa a los fabricantes que producen comprimidos difíciles de triturar, barreras físico-químicas o estrategias de profármaco. Las empresas sin estas capacidades enfrentan una aceptación decreciente en los formularios, aumentando la probabilidad de salida o adquisición.

Creciente Prevalencia del Dolor Crónico y Relacionado con el Cáncer

Los informes de los Centros para el Control y la Prevención de Enfermedades muestran que la incidencia del dolor crónico en adultos de EE. UU. ascendió al 24,3% en 2024, un aumento de varios puntos respecto a los niveles de 2021 [2]Centros para el Control y la Prevención de Enfermedades, "Dolor Crónico en Adultos de EE. UU., 2024," cdc.gov. Los protocolos oncológicos incorporan ahora la oxicodona de acción prolongada como estándar para el dolor moderado a severo, impulsando la rápida adopción de variantes de liberación prolongada dentro del mercado de oxicodona. El envejecimiento demográfico amplifica la tendencia: los baby boomers han entrado en sus años de mayor dolor, y las intervenciones ortopédicas continúan en aumento. Los formularios hospitalarios responden especificando regímenes multimodales que combinan opioides con fisioterapia y terapia conductual, creando nuevas oportunidades para parches de administración dual y dispositivos de dosificación conectados que rastrean la adherencia.

Ventaja de Costo Genérico Impulsada por el Vencimiento de Patentes en Mercados Emergentes

Una oleada de vencimientos clave de patentes ha abierto el mercado de oxicodona a productores de bajo costo, particularmente en India y Brasil. Las empresas de genéricos aprovechan los acuerdos de fabricación por contrato para ofrecer precios inferiores a los de los medicamentos de marca en más de un 70%, impulsando el crecimiento en volumen en los sistemas de salud pública. Aunque los márgenes brutos se comprimen, el valor total del mercado se sostiene gracias a los grupos de pacientes recién accesibles que previamente carecían de acceso. Para los innovadores occidentales, el cambio subraya la importancia futura de las extensiones del ciclo de vida —en particular las combinaciones de dosis fija y los recubrimientos disuasorios del abuso— para preservar los flujos de ingresos frente a la competencia genérica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Perfil de Riesgo de Adicción, Sobredosis y Litigación | -1.8% | Global, más grave en América del Norte | Largo plazo (≥ 4 años) |

| Obstáculos Regulatorios Multijurisdiccionales y Carga de las REMS | -1.1% | Global, complejo en sistemas federados | Mediano plazo (2-4 años) |

| Escalada de los Límites de Prescripción de MME a Nivel Estatal | -0.7% | América del Norte, extendiéndose a otras regiones | Corto plazo (≤ 2 años) |

| Volatilidad de la Cuota Anual de la DEA que Interrumpe el Suministro de API | -0.6% | Cadenas de suministro globales, base de fabricación en EE. UU. | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Perfil de Riesgo de Adicción, Sobredosis y Litigación

Los acuerdos acumulados por opioides han superado los 57.100 millones de USD, con el paquete de quiebra de Purdue Pharma ascendiendo por sí solo a 7.400 millones de USD [3]Departamento de Justicia de EE. UU., "Información sobre el Acuerdo de Purdue Pharma," justice.gov. La escalada de responsabilidad ha rediseñado los modelos de riesgo dentro del mercado de oxicodona, elevando las primas de seguro y limitando la actividad promocional. Los médicos restringen los volúmenes de prescripción por temor a la mala praxis, y los consejos hospitalarios adoptan estrictas normas de administración que favorecen las modalidades no opioides cuando son clínicamente aceptables. El sentimiento de los inversores descuenta intrínsecamente las carteras de opioides, elevando los costos de capital para los pequeños entrantes e inclinando el panorama hacia grandes titulares diversificados capaces de mantener depósitos de litigación de varios miles de millones de dólares.

Obstáculos Regulatorios Multijurisdiccionales y Carga de las REMS

Las Estrategias de Evaluación y Mitigación de Riesgos (REMS, por sus siglas en inglés) obligan a los productores a ejecutar formación de prescriptores, educación de pacientes y auditorías de distribución. Cada mercado adicional multiplica la carga administrativa, que ahora exige unidades especializadas de cumplimiento normativo integradas en las funciones comerciales. Las empresas más pequeñas suelen carecer de la infraestructura necesaria para gestionar bases de datos separadas de prescripción electrónica, límites de prescripción y registros de pacientes, lo que concede efectivamente ventajas de escala a las empresas globales. Para el sector de la oxicodona, estas normas superpuestas extienden los plazos de lanzamiento y restringen el flujo de caja en etapas tempranas, atenuando fundamentos de demanda que de otro modo serían sólidos en nuevos territorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Predominio de Acción Corta en Medio de la Innovación de Acción Prolongada

Las formulaciones de acción corta captaron el 61,55% de la participación del mercado de oxicodona en 2025, lo que subraya su papel consolidado en entornos de urgencias y cuidados postoperatorios. Su rápido inicio de acción y flexibilidad de dosificación se adaptan a aplicaciones agudas, y los hospitales con restricciones presupuestarias siguen dependiendo de estos genéricos para el alivio del dolor de primera línea. No obstante, la categoría de acción prolongada se expande a una CAGR del 5,58% a medida que los médicos prefieren la cobertura continua para el dolor crónico y oncológico. En este contexto, el mercado de oxicodona evoluciona hacia perfiles de administración diferenciados que amortiguan las oscilaciones entre picos y valles y reducen las necesidades de dosis de rescate.

De manera paralela, el segmento de acción prolongada se beneficia de los avances concomitantes en disuasores del abuso. Los núcleos de liberación prolongada incorporados con matrices poliméricas o resinas de intercambio iónico obstaculizan la trituración y la extracción con solventes, abordando las preocupaciones de desviación. Los planes de salud reconocen el valor para la salud pública y reembolsan a niveles más altos, reforzando el cambio. A medida que los límites regulatorios sobre el total de miligramos de morfina equivalente se endurecen, los profesionales optan por comprimidos potentes de acción más prolongada para mantenerse dentro de los límites de dosificación al tiempo que cumplen los objetivos analgésicos. En consecuencia, los titulares de acción corta deben agregar recubrimientos disuasorios o arriesgarse a la erosión del volumen.

Por Tipo de Formulación: Las Tecnologías Disuasorias del Abuso Reconfiguran la Competencia

Los formatos de liberación inmediata mantuvieron el 53,68% del tamaño del mercado de oxicodona en 2025, pero el foco de crecimiento recae en las líneas de liberación prolongada que registran una CAGR del 5,99% hasta 2031. Las formulaciones disuasorias del abuso, aunque parten de una base más pequeña, representan el segmento de más rápido movimiento del mercado de oxicodona porque la vía simplificada de la FDA avala sus beneficios para la salud pública. Las capas resistentes a la manipulación, las extrusiones en caliente y los profármacos que se activan únicamente a nivel gastrointestinal desalientan la inhalación o inyección, alineándose con las estrategias de los pagadores para reducir el uso indebido.

Los sistemas de píldoras digitales complementan estos disuasores registrando eventos de ingestión mediante microsensores transmitidos a paneles de control en la nube. Los primeros adoptantes como PatchRx integran datos de adherencia en registros médicos electrónicos, proporcionando a los médicos visibilidad en tiempo real. La convergencia de la química farmacéutica con el monitoreo remoto redefine el valor: los fabricantes monetizan no solo los comprimidos sino también los servicios de datos, los contratos de mantenimiento y los paneles de análisis. Tales ofertas empaquetadas elevan los costos de cambio y diferencian las carteras más allá del alcance de los competidores genéricos.

Por Canal de Distribución: El Crecimiento en Línea Desafía los Modelos Tradicionales de Farmacia

Las farmacias hospitalarias representaron el 42,88% de los ingresos en 2025, reflejando los comités de administración integrados y la dispensación en el lugar vinculada a los volúmenes quirúrgicos. Sin embargo, las farmacias en línea avanzan a una CAGR del 6,21%, impulsadas por las exenciones federales de telesalud de 2024 que permiten la prescripción remota. Los operadores de plataformas invierten fuertemente en verificación de identidad, entrega con geovalla y sistemas de prescripción electrónica de sustancias controladas (EPCS) para adelantarse al escrutinio regulatorio, creando así una ventaja logística.

Los establecimientos minoristas, ya limitados por la presión de los reembolsos, registraron cierres netos de 2.202 ubicaciones entre 2020 y 2024. La consolidación obliga a los pacientes a buscar conveniencia en otros lugares, y las recargas en línea por suscripción resuenan con los grupos de dolor crónico. Para el mercado de oxicodona, la dinámica de canales implica una mayor participación directa con el paciente, un alcance geográfico más amplio y registros de cumplimiento cada vez más ricos en datos que alimentan los análisis de cumplimiento normativo.

Análisis Geográfico

América del Norte se mantuvo como el ancla del mercado de oxicodona en 2025, contribuyendo con el 43,95% de los ingresos globales. La combinación de programas electrónicos de monitoreo de prescripciones, marcos de litigación maduros y un reembolso estable por parte de terceros sustenta la resiliencia del mercado incluso cuando la dosificación per cápita disminuye. Los límites de miligramos de morfina equivalente a nivel estatal, como el techo de 120 MME de Alabama y el de 100 MME de Maine, añaden complejidad pero también estimulan la demanda de formulaciones potentes de liberación prolongada que ofrecen mayor intensidad analgésica por unidad. Los pagadores continúan absorbiendo precios premium para las líneas disuasorias del abuso, argumentando que la reducción de la desviación compensa el mayor costo de adquisición.

Asia-Pacífico exhibe la expansión regional más rápida, con una CAGR del 6,78%. Las inversiones del sector público hospitalario de India y el despliegue del seguro Ayushman Bharat amplían los volúmenes de prescripción. Paralelamente, los vencimientos de patentes ofrecen a los fabricantes locales vías abiertas de entrada al mercado de oxicodona, reduciendo los precios unitarios y acelerando la adopción. Los ministerios de salud del Sudeste Asiático publican directrices actualizadas de manejo del dolor que avalan formalmente los opioides del Paso III de la OMS, ampliando la confianza de los prescriptores.

Europa sigue siendo un territorio de crecimiento intermedio. Los servicios nacionales de salud aplican políticas conservadoras de utilización de opioides, guiadas por avisos de la Agencia Europea de Medicamentos (EMA) que advierten contra la dependencia excesiva. Aun así, el envejecimiento demográfico y el aumento de la incidencia oncológica garantizan una base estable de pacientes con dolor crónico. La oxicodona de liberación prolongada alcanza preferencia en los formularios debido a la menor frecuencia de dosificación, lo que respalda la eficiencia del manejo ambulatorio. La complejidad del mercado proviene de los expedientes de reembolso específicos de cada país y las normas de importación paralela que requieren una cuidadosa coordinación de precios.

América Latina y Oriente Medio y África quedan rezagados en participación, pero muestran focos de alto dinamismo donde la penetración de los seguros privados está aumentando. Los programas de armonización regulatoria bajo el Mercosur y el Consejo de Cooperación del Golfo reducen modestamente los tiempos de aprobación, mejorando la accesibilidad regional. Sin embargo, la fragilidad de la cadena de suministro y las fluctuaciones en los tipos de cambio imponen desafíos de planificación para los productores multinacionales.

Panorama Competitivo

El mercado de oxicodona muestra una consolidación moderada a medida que aumentan los requisitos de capital para fondos de litigación, equipos de gestión de riesgos e I+D. La fusión de 6.700 millones de USD entre Mallinckrodt y Endo en 2024 fortaleció la integración vertical desde la producción de ingrediente farmacéutico activo (API) hasta el envasado de dosis terminadas, permitiendo un apalancamiento combinado en los contratos de compra grupales de hospitales. Se esperan operaciones similares a medida que la escala equivale cada vez más a supervivencia regulatoria.

La diferenciación a nivel de producto gravita hacia tecnologías propietarias disuasorias del abuso. El sistema DETERx de Collegium Pharmaceutical entrelaza la oxicodona con ceras de ácidos grasos que limitan su triturabilidad, asegurando el respaldo de los protocolos hospitalarios. Amneal y Sun Pharmaceutical cubren brechas de costo con capacidad genérica eficiente, pero ahora invierten en recubrimientos disuasorios de segunda generación para mantenerse relevantes. Las alianzas de salud digital marcan la próxima línea de falla competitiva: la integración de datos DrFirst-PatchRx ofrece a los prescriptores paneles de adherencia a la dosificación, creando una capa de servicio integral que las empresas puramente genéricas tienen dificultades para igualar.

La estrategia de propiedad intelectual se desplaza de las patentes de moléculas primarias hacia las reclamaciones de formulación, dispositivo y software. Las empresas buscan activamente posiciones de doble propiedad intelectual que protejan tanto la barrera química como la aplicación digital complementaria, cercando efectivamente las copias genéricas hasta al menos 2035. Paralelamente, el aprovisionamiento de API se recalibra a medida que la Administración de Control de Drogas de EE. UU. (DEA) revisa las cuotas anuales de producción, lo que lleva a las empresas a asegurar contratos plurianuales con proveedores redundantes para protegerse contra escaseces.

Para 2030, el equilibrio competitivo probablemente dependerá de una tríada: química resistente a la manipulación, monitoreo en tiempo real y amplios escudos de litigación. Los entrantes que carezcan de cualquiera de estos pilares pueden encontrar difíciles las conversaciones sobre reembolso y costosos los canales de financiación, perpetuando el impulso de consolidación en todo el sector de la oxicodona.

Líderes del Sector de Medicamentos de Oxicodona

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

Endo Pharmaceuticals Inc

Collegium Pharmaceutical Inc

Mallinckrodt Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: La FDA aprobó Journavx (suzetrigina), el primer medicamento no opioide para el dolor en más de dos décadas, posicionando a Vertex Pharmaceuticals para captar participación de los opioides tradicionales.

- Diciembre de 2024: Mallinckrodt Pharmaceuticals y Endo Pharmaceuticals finalizaron su fusión de 6.700 millones de USD, formando una entidad de primera línea en el manejo especializado del dolor.

- Octubre de 2024: Tris Pharma inició los ensayos de Fase 3 (ALLEVIATE-1 y ALLEVIATE-2) para cebranopadol, un agonista de doble receptor que muestra un 25% menos de depresión respiratoria que la oxicodona en estudios tempranos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de medicamentos con oxicodona como los ingresos generados por medicamentos de venta con receta, de dosis finalizada, cuyo principio activo principal es la oxicodona y cuyo uso principal es el tratamiento del dolor de moderado a intenso en la atención hospitalaria y ambulatoria. Los productos cubiertos incluyen comprimidos de liberación inmediata y prolongada, cápsulas, soluciones orales y formatos disuasorios del abuso vendidos a través de farmacias hospitalarias, minoristas y en línea.

Exclusiones del ámbito de aplicación: Omitimos deliberadamente el comercio de principios activos farmacéuticos, los preparados compuestos dispensados fuera de los canales regulados y la circulación ilícita o falsificada.

Segmentación

- Por Tipo de Producto

- Acción corta

- Acción prolongada

- Por Tipo de Formulación

- Liberación Inmediata (IR)

- Liberación Prolongada (ER)

- Formulaciones Disuasorias del Abuso (ADF)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a médicos especialistas en dolor, compradores de farmacias hospitalarias y mayoristas de Norteamérica, Europa y tres economías asiáticas de rápido crecimiento. Estas conversaciones confirmaron el uso fuera de lo indicado, las tasas de cambio de formulación y los límites de reembolso que rara vez aparecen en Internet, lo que nos permitió finalizar los factores de descuento y las divisiones de distribución.

Investigación documental

Empezamos por cartografiar los datos nacionales de control de estupefacientes, los registros de envíos ARCOS de la DEA, los archivos de etiquetas de la EMA y la FDA, y los cuadros de mando de adquisiciones de los sistemas sanitarios publicados por la OCDE, Eurostat y el PBS de Australia. Los informes 10-K de las empresas, los Drug Master Files y las familias de patentes a las que se accede a través de Questel ampliaron nuestra visibilidad, mientras que Dow Jones Factiva rastreó las revisiones de precios, las retiradas de productos y las acciones corporativas que modifican los volúmenes o los precios medios de venta. Los libros blancos de la Sociedad del Dolor y las ventas unitarias ATC de la OMS ayudaron a afinar la combinación de fórmulas y la aceptación regional. Las fuentes enumeradas son ilustrativas, y muchos otros repositorios contribuyeron a la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Empleamos una construcción descendente que convierte los volúmenes de envío de DEA ARCOS y UN Comtrade en unidades equivalentes a dosis, cuyo precio se calcula utilizando medias ponderadas de licitaciones y se filtra mediante ratios de penetración de marca frente a genéricos. Algunos controles cruzados ascendentes, como los roll-ups de proveedores y las auditorías de volumen × ASP por muestreo, anclan los totales dentro de una banda de variación acordada. Los datos clave del modelo incluyen la prevalencia del dolor crónico, los volúmenes de cirugía electiva, los plazos de expiración de las patentes, los recuentos de entrada de genéricos, los límites máximos de reembolso y las tendencias de adopción de disuasores del abuso. Las proyecciones a cinco años se basan en la regresión multivariante combinada con el análisis de escenarios en torno a las políticas de administración de opiáceos, y las lagunas en los datos ascendentes se cubren con análogos regionales validados durante las convocatorias.

Ciclo de validación y actualización de datos

Comprobamos las desviaciones con auditorías de prescripción y participaciones en los formularios de los hospitales, y cualquier anomalía da lugar a una revisión por parte de analistas senior antes de su aprobación. El modelo de la oxicodona se actualiza todos los años, y las medidas reglamentarias importantes o las retiradas de productos importantes provocan una actualización provisional para que los clientes reciban una base de referencia actualizada.

Por qué la oxicodona de referencia de Mordor resiste el escrutinio independiente

Las estimaciones publicadas suelen divergir porque las empresas encuadran el universo de los opiáceos de forma diferente y aplican curvas de erosión de precios distintas.

Entre los factores clave de la brecha se incluyen si las combinaciones de hidrocodona se agrupan con oxicodona, la agresividad con la que se asume la erosión de los genéricos y la cadencia de las actualizaciones de divisas. Los analistas de Mordor se ciñen a un ámbito terapéutico claro, actualizan anualmente los datos macroeconómicos y epidemiológicos y se apoyan en conjuntos de datos de envíos en tiempo real, lo que en conjunto mantiene nuestras cifras equilibradas y transparentes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.700 millones de dólares | Inteligencia de Mordor | |

| 7.060 millones de dólares | Consultoría global A | Agrupa hidrocodona y sustitutos opiáceos más amplios, inflando el alcance. |

| 6.040 millones de dólares | Asociación sectorial B | Utiliza multiplicadores de recuento de recetas sin calibrar la deflación ASP. |

Estas comparaciones demuestran que, al anclar las estimaciones en datos de envíos regulados y precios validados, Mordor Intelligence ofrece un punto de referencia equilibrado y reproducible en el que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Medicamentos de Oxicodona?

El tamaño del mercado de oxicodona es de 5.990 millones de USD en 2026 y se prevé que alcance los 7.690 millones de USD en 2031.

¿Quiénes son los actores clave en el Mercado de Medicamentos de Oxicodona?

Teva Pharmaceutical Industries Ltd, Sun Pharmaceutical Industries Ltd, Endo Pharmaceuticals Inc, Collegium Pharmaceutical Inc y Mallinckrodt Pharmaceuticals son las principales empresas que operan en el Mercado de Medicamentos de Oxicodona.

¿Cuál es la región de más rápido crecimiento en el Mercado de Medicamentos de Oxicodona?

Asia-Pacífico registra el ritmo más rápido con una CAGR del 6,78% hasta 2031, impulsado por un acceso más amplio a la atención médica y la entrada de genéricos.

¿Qué región tiene la mayor participación en el Mercado de Medicamentos de Oxicodona?

En 2025, América del Norte concentra la mayor participación de mercado en el Mercado de Medicamentos de Oxicodona.

Última actualización de la página el: